Schimbari mondiale in industria shipping-ului

Schimbarile majore ce au avut loc in ultimii 30 de ani in

conditiile de trai si munca ale navigatorilor, sunt legate de

dezvoltarea politicilor economice ale shipping-ului. Schimbarile continue

ale directiilor si volumului comertului mondial stau la baza transformarii moderne a shipping-ului.

Totusi, si schimbarile majore ale finantarilor si

managementului au jucat un rol important in aceasta dezvoltare. Ultimii 30

de ani au fost marcati de o dezvoltare exploziva a comertului pe

mare. In primii 20 de ani, din 1972 pana in 1992, tonajul total al

marfurilor transportate a crescut cu 52 de procente (o cota anuala

de 2.6 procente) - de la 2.763 milioane de tone la 4.211 milioane de tone.

Dezvoltarea sectorului de constructii navale nu face subiectul acestei

lucrari, dar in acest moment merita o scurta trecere in

revista, pentru ca reprezinta una din cauzele recesiunii severe

din 1980. Pentru a preintampina nevoile ce au aparut in urma

dezvoltarii shipping-ului, in anii '70 au fost lansate sau date in

constructie multe nave ieftine, nave care au fost date in

folosinta la mijlocul anilor '80. Fara indoiala acest

lucru a contribuit la inrautatirea situatiei la momentul

respectiv. In ciuda unei rate ridicate de folosire a resturilor de la inceputul pana la mijlocul

anilor '80, abia in anii '90 a inceput sa se vada diferenta

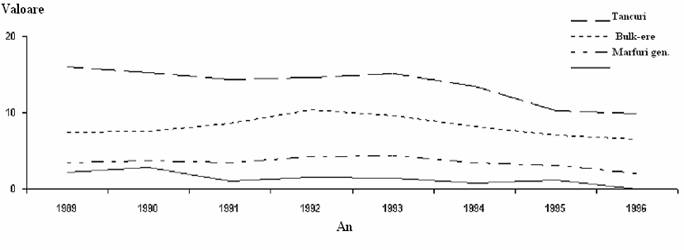

intre navele vechi si cele noi (vezi tabelul 1.1) si a inceput

sa se vada o mica reducere a tonajului (vezi figura 1.1). Datele

din tabelul 1.2 indica cresteri anuale modeste in cele mai volatile

sectoare (tancuri si vrachiere), valori negative in dreptul containierelor

(pasagere si navele de marfuri generale "cu punte

geamana") si tendinta

de disparitie pentru navele OBO.

Table 1.1.Nave vechi si noi,

1990-97 (million tonnes)

|

An

|

Vechi

|

Noi

|

Navele vechi ca

procent din cele noi

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sursa: UNCTAD

|

Figure 1.1. Surplusul

de tonaj in functie de sector, 1989-96

Table

1.2.Dezvoltarea flotei mondiale, 1988-1998

|

Tipul navei

|

Rata medie de crestere (gt)

|

|

Vrachiere

|

|

|

Pasagere

|

|

|

Tancuri chimice

|

|

|

Nave port-container

|

|

|

Nave marfuri generale (multi-deck)

|

|

|

Nave marfuri generale (single-deck)

|

|

|

Tancuri gaze lichefiate

|

|

|

Nave OBO

|

|

|

Tancuri petroliere

|

|

|

Nave de pasageri

|

|

|

Reefer ships

|

|

|

Nave Ro-Ro

|

|

|

Nave Ro-ro/pasagere

|

|

|

Nave speciale

|

|

|

Source: Institute

of Shipping Economics

and Logistics (ISL)

|

Armatori, organizare,

finantari si competitie

Structurile de conducere variaza considerabil de la un sector la altul

in cadrul shipping-ului. In timp ce societatile private si

societatile pe actiuni limitate sunt cele mai raspandite

forme de coducere in majoritatea sectoarelor, firmele mai mari sau cele care

opereaza cu nave mai sofisticate e mult mai probabil sa fie companii

finantate prin vanzari de actiuni. Aceasta forma de

conducere se intalneste in acele subsectoare unde exista o

concentratie mare de armatori, de exemplu tancurile chimice de tonaj mare

sau navele de linie port-container. De-a lungul secolului 20 comertul de linie

a inregistrat un inalt grad de concentrare. Acum, la inceputul secolului 21,

navele de linie sun concentrate in marea lor majoritate in firme ale caror

numar este in scadere.

Fuziunile si achizitiile dintre marile firme de containere au

progresat de-a lungul anilor '90 si au ajuns acum la un punct in care

sectorul va fi dominat probabil, la nivel global, de 6 mari firme. Operatorii

care inca progreseaza nu au calitatea de proprietari de flote ei

fiind si detinatorii serviciilor de legatura

importante prin asociatii lor din porturi si terminale, depozite, din

randul transportului feroviar si terestru. Companiile de linie de azi

adopta aceleasi strategii care au fost adoptate initial in

secolul precedent. Exista insa niste diferente:

consolidarile si integrarile au fost elaborate cu o logica

care pune shipping-ul in mijlocul afacerii care are drept scop maximizarea

eficientei navei. In acest val nou, un secol mai tarziu, viziunea este

formarea companiilor globale ale caror preocupare este elaborarea unor lanturi

in care navele reprezinta un singur element.

Strategia globala de integrare este posibil de realizat in cazurile in care bunurile pot fi colectate direct de la producatori

pentru a fi livrate direct la utilizatori. Este posibil ca politici similare

sa fie urmate si in alte ramuri cum ar fi transportul chimicalelor

sau a vehiculelor. La sfarsitul anilor '90 s-au inregistrat cateva

dezvoltari notabile ale acestor ramuri ale transportului: o fuziune

Wallenius-Wilhelmsen in transportul de masini; o fuziune Hoegh-Unicool in nave

frigorifice ; si cumpararea

actiunilor firmei Van Ommeren de catre Stolt-Nielsen, in sectorul

tancurilor chimice.

Strategia globala de integrare este posibila in cazurile in care

bunurile pot fi colectate direct de la producatori pentru a fi livrate direct

la utilizatori. Este posibil ca politici similare sa fie urmate si in

alte ramuri cum ar fi transportul chimicalelor sau a vehiculelor. La

sfarsitul anilor '90 s-au inregistrat cateva dezvoltari notabile ale

acestor ramuri ale transportului: o fuziune Wallenius-Wilhelmsen in transportul

de masini; o fuziune Hoegh-Unicool in frigorifere; si cumpararea actiunilor firmei Van Ommeren de catre

Stolt-Nielsen, in sectorul tancurilor chimice.

Fuziunea Wallenius Wilhelmsen a dat nastere unei flote de 80 de nave

si 35 precente pe piata de actiuni, iar Stolt-Nielsen si-a

consolidat pozitia deja dominanta. In cazul tancurilor si vrachierelor sunt

putine strategii de redecere a nesigurantei. Armatorii

din aceste sectoare sunt de obicei carausi independenti de

materiale brute si de aceea apare des cazul de "specula a

preturilor". In cazul vrachierelor exista o dovada clara

ca navele se bucura de avantajele concurentei in acele

parti ale lumii unde masurile autoritatilor portuare

sunt aplicate cu rigurozitate.

Volatilitatea neincetata care

exista pe piata navlurilor dezavantajeaza fara

indoiala pe acei armatori care opereaza nave bine intretinute.

Cand rata navlurilor scade, armatorii cu cheltuieli mari nu pot intra in

competitie cu navele de calitate scazuta. Pe cand era director

al Asociatiei Internationale a Proprietarilor Independenti de

Tancuri (INTERTANCO), Andreas Ugland, a declarat: "Navele sub-standard sunt

inca angajate si se formeaz1 astfel o spirala

nefericita. Companiile care au investit in nave de ultima

generatie de cea mai buna calitate, nu sunt in stare sa

castige sufficient, pentru a-si putea acoperi investitia

facuta". Ca un raspuns la aceste plangeri, OECD publica

rezultatul unui studiu despre avantajele financiare obtinute de operatorii

navelor sub-standard. Concluzia care s-a tras in urma acestui raport este

ca navlurile in scadere au dus la scaderea standardelor de

operare si acest lucru se materializeaza printr-un procent ridicat al

economiilor care se resimte in costurilor totale de operare.

In zilele noastre, bancile joaca un rol important in industria

shipping-ului. Imprumutul bancar este prima sursa de capital in

constructia de nave noi si in cumpararea de nave second-hand.

Numarul real al bancilor implicate in finantarea navelor

variaza constant si nu este un lucru neobisnuit ca o banca

sa-si vanda portofoliul imprumuturilor, fie in totalitate fie

partial, unei alte banci. Estimarile facute la

sfarsitul anilor 1990 arata ca in finantarea imprumutuilor

pentru nave, sunt implicate 40 de banci, dintre care 70 % sunt europene,20

% americane si 10 % asiatice. Finantarile in lumea

shipping-ului, au inceput sa aiba importanta ridicata

in anii exploziei constructiilor de tancuri petroliere deoarece metodele

traditionale de finantare a navelor noi prin neredistribuirea

castigurilor nu mai erau potrivite pentru sustinerea unei flote in

expansiune. Chiar si grupurile conservatoare au apelat la imprumuturile

bancare pentru a se putea infiltra pe noile piete inguste. In cazul tancurilor si vrechierelor, unde

firmele particulare sunt dominante, imprumutul bancar a ramas singura

sursa de capital nou.

Bancile care se

specializeaza in finantarea navelor nu duc toata povara

imprumutului. Spre exemplu, ele pot vinde o parte sau chiar tot portofoliul

imprumutului altor organizatii cum ar fi banci sau creditori

institutionali cum ar fi fonduri

de pensii sau firme de asigurare,

desi acest lucru ar trebui sa fie posibil oricand depinde foarte mult

experienta pe care acestea le au in lucrul pe pietele de capital. Nu este neobisnuit ca cei care acorda imprumuturile sa se

arunce la preturi ridicate, fie datorita faptului ca nu au

experienta sau datorita proastei informari. De exemplu,

responsabilitatea colapsului financiar al firmei Adriatic Tankers, care avea o

flota de 90 de nave, poate fi impartita in mod egal intre

armator, care s-a dovedit a fi incompetent, si 5 banci si

creditori de investitii.

Absenta relativa a structurii PLC

in companiile de shipping ingreuna munca bancii de a elabora un

plan al unui eventual imprumut. Pe langa lipsa unor inregistrari mai

vechi care sa permita comparatiile cu alti operatori,

nu este un lucru foarte obisnuit ca

un armator sa aiba bilanturi contabile, bilanturi financiar-contabile sau birouri care sa tina

o evidenta asa cum se cuvine in cazul unei firme cu o bun1

conducere. In aceste cazuri, imprumuturile bancare se pot acorda cu titlu de "nume de imprumut". De aceea, acolo unde exista o dovada de continuitate a

relatiilor dintre banca si armator, relatiile bazate pe

incredere reciproca pot sta la baza unui lung sir de imprumuturi.

Cand nu-si pot recupera ipoteca, asa cum s-a intamplat destul de

des in anii 1980, bancile si alti finantatori pot fie

sa recupereze navele fie sa numeasca un manager al navei care

sa se ocupe de exploatarea ei pana la luarea unei decizii sau

pana la plata integrala a datoriei, acest lucru transformand banca in

actionar. Aceasta varianta nu este folosita foarte des

si se apeleaza la ea doar cand datoria este foarte mare si

sustinuta de mai multe banci. De exemplu, Grupul de Shipping

si Investitii din Hong Kong, China, condus de familia Wah Kwong, avea

datorii de peste 850 milioane de dolari la 46 de creditori, care intr-un final

au cazut de comun acord sa recalculeze datoria datorita

depasirii termenului ipotecar.

Au existat dezbateri asupra modului in care imprumuturile bancare i-au

incurajat pe armatori sa cumpere speculativ, accentuind volatilitatea

pietei navlurilor - cu toate consecintele ce recurg si care ii

afecteaza pe navigatori. In

perioada in care firma Wah Kwong era in proces de restructurare, Paul Slater,

un important finantator si armator, a declarat public: "a ordona

constructia unei nave noi, fara un contract de angajare

(fara un contract de navlosire), este o speculatie totala.

Finantarea unei astfel de speculatii este un risc, si acele

banci care acorda fonduri pentru aceste finantari

periculoase, sub denumirea de imprumuturi sunt vinovati de

inselaciune. Nu exista dubiu ca - cel putin intre anii

1970-1980 - bancile au fost intradevar responsabile pentru

finantarea cumpararilor speculative de nave, lucru care a dus la

supra-tonaj, scaderea navlurilor si aparitia presiunilor pe

piata costurilor.

Problemele structurale care s-au ivit prin aparitia mult prea multor

nave de proasta calitate in defavoarea celor cu standarde de dotare

ridicate, care nu au putut fi rezolvate prin operatiuni de salvare, au

obligat bancile sa ia masuri pentru a nu ajunge ele insele in

criza. A fost aproape imposibil pentru banci sa renunte la

achizitiile lor vanzandu-le ca fier vechi, mai ales cand pretul

acestuia scazuse. Astfel au fost nevoite sa-si pastreze navele

pe mare si sa le vanda la ivirea primei ocazii.

In ciuda acestor lucruri, imprumutul bancar raman in continuare sursa

cea mai importanta de finantare a proiectelor capitale datorita

nivelului ridicat de capital cerut de o astfel de investitie. Daca,

intr-un anumit moment, nivelul capitalului este ridicat, iar acest lucru

coincide cu cresterea cotatiei shipping-ului pe piata

bursiera, bancile se vor afla in competitie pentru atragerea

noilor clienti.

Cel mai dramatic exemplu de schimbari structurale in conducerea unei

firme este cel al privatizarii industriei shipping-ului in Europa de est.

Disparitia flotelor romana si georgiana este rezultatul

falimentarii si arestarii navelor si echipajelor de

catre agentiile de control ale autoritatilor portuare.

Flota destul de bine pusa la punct a polonezilor, a trecut printr-o

scurta perioada de declin, de-a lungul careia un numar mare

de navigatori polonezi bine pregatiti, in special polonezi, au migrat

spre nave aflate sub pavilioane ale unor tari traditional

maritime. Dezvoltarile inregistrate in statele baltice, Ucraina si

Rusia au fost mai complexe. In 1999, un numar mare de nave operate de

echipaje rusesti, ucrainiene, lituaniene si estoniene au fost

ipotecate de banci vestice si puse sub pavilioane Malta, Cipru,

Bahamas si Insulele Saint Vincent si Grenadine. Mai multe companii de

shipping si management europene au fost implicate in incheierea acestor

aranjamente, punandu-si la dispozitie serviciile. O parte a acestor

intelegeri nu au functionat cum trebuie, mai ales datorita

politicilor financiare ale noilor proprietari.

Procesul efectiv al privatizarii a lasat fostul URSS (inclusiv

tarile baltice) precum si pe partenerii apropiati cum ar fi

Bulgaria, cu doar doua flote. Navele mai noi si mai bune au fost

ipotecate si transferate sub alte pavilioane, in timp ce, navele mai vechi

care nu au putut fi ipotecate au ramas sub pavilionul national.

Navele transferate sub alte pavilioane au evoluat mai bine deoarece au beneficiat de experienta manageriala a celor

din vest. Alta consecinta a fost acees ca navigatorii bine

pregatiti din fosta URSS si-au gasit cu

usurinta locuri de munca sigure si bine platite

in afara granitelor.

Dezvoltari tehnologice

Inca din

1991, intr-un raport al Comisiei Maritmie Reunite, s-au identificat

dezvoltari tehnologice, acestea fiind efectul reducerii numarului de

personal navigant. S-a demonstrat ca automatizarea, cresterea

marimii navelor si alte inovatii tehnice au contribuit la

reducerea numarului echipajului in defavoarea cresterii gradului de

oboseala si izolatie, si la nevoia aparitiei unui

personal foarte bine pregatit.

Sectoarele petrolierelor si vrachierelor, au ajuns la un nivel la care

orice alta crestere n dimensiuni, desi posibila din puct de

vedere tehnic, nu ar fi o solutie comerciala fiabila. Exista si alte sectoare ale shipping-ului care au cunoscut

schimbari majore. Un astfel de exemplu sunt navele port-container. In mai

putin de doua decenii navele Panamax (3-4.000 TEU-ri) au evoluat la

ultima generatie dublandu-s capacitatea la 6-8.000 de TEU-ri.Mai

mult, exista deja planuri de a construi nave care sa aiba

capacitatea de a transporta 15.000 de TEU-ri.

Exploatarea navelor de dimensiuni mult mai mari, a fost insotita

de schimbarea geografiei porturilor. Porturile mai vechi erau construite in

interiorul zonei pe care o deserveau. In zilele noastre, conditiile

comerciale, de operare si de mediu pe care le implica dimensiunile

navelor, au impus construirea porturilor in zone mai restrase, in mod frecvent

departe de centrele oraselor. Din punctul de vedere al navigatorilor,

distanta mare de oras si timpul scazut de stationare

in proturi, uneori poate face imposibila coborarea la uscat.

De-a lungul ultimelor doua decenii si navele de viteza au

cunoscut o dezvoltare in zonele costiere. Daca pana acum acest tip de

nave era folosit pentru transportul de pasageri, in prezent cererea de

transport a unor facilitati, pe distante mai mari, cu acest tip de

nave este in continua crstere. Orgasizarea de la bordul unei astfel

de nave seamana mai mult cu cea de la bordul unui avion. Nivelul

automatizarii necesita un personal bine calificat. Datorita investitiilor

enorme, mentenanta si timpii scurti de stationare in

porturi sunt esentiale. Echipajele acestor nave se supun regulilor

nationale in ceea ce priveste orele de munca. Regulile ce se vor

aplica transocenicelor nu sunt inca certe asa cum nici indatoririle

in port ale membrilor echipajelornu sunt stiute. Vor fi acestia

inlocuiti de un echipaj de la uscat pentru incarcare/descarcare?

Faa nici un dubiu, aceste echipaje vor avea un alt regim decat a

celor care opereaza la bordul navelor traditionale.

O alta revolutie

in lumea shipping-ului, o reprezinta containierizarea. Desi aceste

nave necesita o investitie initiala mare, au beneficii

datorita manipularii usoare si prin realizarea de

legaturi usoare cu alte mijloace de transport. Containierele

sunt dotate cu echipamente speciale destinate optimizarii eficientei

in operatiunile de manipulare iar acest lucru duce la diminuarea timpilor

de stationare in porturi. Datorita vitezei cu care se

desfasoara operatiile de, calculele de incarcare trebuie

sa fie foarte precise deoarece orice eroare costa timp si bani

pentru a fi rectificata. Timpul de stationare in porturi pentru

astfel de nave este de doar cateva ore.

Automatizarea tehnologiei a

fost adoptata inca din 1960 in shipping, dar abia acum este aplicata

aproape la bordul tuturor navelor. Sistemele integrate de bord sunt

pentru navele noi o cerinta obligatorie. Puntea a devenit un centru

de informare si de comanda

pentru toate functiile navei: navigatie, propulsie si comunicatii.

Introducerea calculatoarelor pentru monitorizarea si controlul sistemului

de propulsiea dus la disparitia unor aparate la care cartul continuu era

necesar. Introducerea comunicatiilor prin satelit a avut doua

repercursiuni asupra personalului navigant. In primul rand, posibilitatea

stabilirii contactului intre nava si uscat in orice moment a dus la

inlaturarea notiunii de "management in linie". In al doilea rand,

introducerea comunicatiilor electronice de siguranta si distrss

au dus la eliminarea functiei de ofiter radio.

Comunicatiilor prin satelit le-a fost dat un imbold prin

infiintrea in 1976, in cadrul IMO, a Organizatiei Internationale

de Comunicare Maritime prin Satelit INMARSAT. De atunci, comunicarile prin

satelit au cunoscut o continua dezvoltare nu doar in ceea ce priveste

siguranta ci si corespondenta intre nava si uscat.

La 1 februarie 1999, Sistemul Global de Siguranta si

Distress (GMDSS) a fost implementat, anuntand o noua

revolutionare a comunicatiilor in domeniul shipping-ului. Acest

sistem integrat de comunicatii terestre si prin satelit,

intentoneaza sa imbunatateasca

acuratetea si timpul de raspuns la apelurile de primejdie

primite de la nave. Toate navele de pasageri si de marfa mai mari de

300 de tdw, angajate in voiaje internationale sunt obligate, conform

GMDSS, sa aiba echipamentele necesare la bordul navei precum si

personal calificat care sa le utilizeze.

Internationalizarea registrelor navale

Nu exista nici un dubiu ca pavilionul are o mare

influenta asupra conditiilor de munca ale navigatorilor.

Acest lucru este recunoscut si de Conventia Natiunilor Unite a

Drepturilor Marii care forteaza statele semnatare sa ia

masuri cu privire la conditiile de munca si de

pregatire ale personalului navigant. ILO a examinat evolutia navelor

inregistrate in ultimii 50 de ani cu precadere insa in perioada

premergatoare adoptarii Conventiei Nr.147, din 1976 privind

standardele minime. Practica prin care armatorilor le este permisa

inregistrarea navelor sub alte pavilioane decat cele nationale, a crescut.

Astfel au aparut "pavilioanele de convenienta" care dau

flexibilitate operarii navelor. Ca un rspuns la competitia in

continua crestere, multe state semnatare au creat registre care

sa le acorde flexibilitate similara. Aceste registre deschise au fost

denumite registre secundare sau internationale. Majoritatea au aceleasi

caracteristici ca "pavilioanele de convenienta":

(i)

tara de registru permite

armatorului sa aiba control asupra navei sale:

(ii)

accesul la registru e usor. Navele

sunt inregistrate de obicei la un birou consular din strainatate iar

transferul de la registru, la cererea proprietarului, nu este

restrictionat:

(iii)

taxele pentru veniturile navei nu sunt

percepute local sau sunt scazute. Onorariul de registru si onorariul

anual, in functie de tonaj, sunt singurele plati ce trebuie

facute. Poate fi data o garantie sau poate fi facuta o

intelegere in ceea ce priveste scutirea de taxe;

(iv)

tara de registru nu este o

tara puternica (veniturile din incasarile tonajelor mari

pot avea un efect substantial asupra economiei nationale);

(v)

tara de registru fie nu are puterea

fie nu dispune de masinariile administrative pentru a impune reguli

guvernamentale sau internationale sau nu are puterea de a controla

companii proprii.

Exista

un numa mare de tari care au registre ce ofera unele sau

chiar toate avantajele enumerate mai devreme. De exemplu, pot reduce taxele aplicabile in shipping

prin angajarea navigatorilor straini. Unele tari au creat

registre secundare care ofera aceleasi avantaje enumerate. Au fost identificate 24 de astfel de registre secundare iar lista lor este

prezentata in tabelul 1.8. Termenul de "registru secundar" nu impune o

legatura intre cele doua registre sau interdependenta dintre ele, de aceea

trebuie folosit cu grija. O parte din aceste registre acopera doar

nave mici. Statutul lor de registre secundare este rezultatul amplasarii

intr-un teritoriu non-metropolitan al unui alt stat, fara a avea

legatura cu registrul statului respectiv. Exista registre

secundare care pot fi clasificate ca fiind inactive, din punct de vedere al

importantei internationale si de operare. Iata 8 registre

care intra in aceasta categorie: Insulele Wallis si Futuna;

Insulele Cook; Macao; Anguila;Insulele Virgine; Channel Islands; Insulele

Falkland si Insulele Turks si Caicos.

Putine din aceste registre sunt active si acestea au de obicei

autonomie in operare. Totusi, registrele secundare nu sunt motivul

existentei registrelor. Relatia dintre teritoriu si statul

metropolitan este fizibila sub contextul legii. De exemplu, in Bermuda

si Insulele Cayman, legislatia in vigoare aste reprezentat de Actele

Maritime Comerciale engleze.

Ca un raspuns la fenomenul de "parasire a pavilionului

national", au fost create registre noi sau au fost dezvoltate cele deja

existente. Scopul este diminuarea pierderii de tonaj prin incurajarea

proprietarilor sa ramana sub auspiciile aclui stat si in

acelasi timp sa beneficieze de o serie de avantaje cum ar fi:

reducerea taxelor si reguli mai putin stricte in ceea ce

priveste echipajul. Aceasta actiune datorandu-se

recunoasterii fortei competitiei internationale a

registrelor deschise - prin avantajele pe care le pot oferi datorita

flexibilitatii lor. Cu putine exceptii, cum ar fi cazul

registrului secunar al Germaniei, se incearca atat atragerea

clientilor interntionali cat si mentinerea flotei

nationale.

Crearea acestor registre a

inceput la sfarsitul anilor 1980 cu Insulele Kerguelen - Franta

(1987), Registrul International Naval Norvegian (NIS) (1987), Registrul

Interntional Naval Danez (DIS) (1988), Madeira - Portugalia (1988) si

Registrul International Naval German (GIS) (1988). Dupa aceasta

perioada initiala de activitate, s-a inregistrat o stagnare a

aparitiei registrelor secundare, cu o singura exceptie, si

anumu Insulele Canare - Spania (1992). Apoi au aparut registru secundar

turcesc in 1997, Registrul Special Brazilian - Brazilia si cel

italian in 1998 (tabelul 1.3).

Majoritatea navelor inregistrate sub astfel de

registre sunt detinute efectiv in alte tari. In cinci din cele

mai mari registre interntionale, Grecia detine majoritatea navelor

malteze si cipriote, japonezii detin 40% din flota panameza, in

timp ce tarile in cauza nu detin aproape nici o nava

(tabelul 1.4).

Table

1.3.Registre secundare

|

Tara

|

Registrul secundar

|

|

Brazilia

|

Registro Especial Brasileiro (REB)

|

|

China

|

Hong Kong

Macao

|

|

Danemarca

|

Danish International Ship Register (DIS)

Faeroes

Faeroes (FAS)

|

|

Franta

|

French Antarctic Territory-Kerguelen Islands

Wallis and Futuna Islands

|

|

Germania

|

GIS

|

|

Italia

|

Second register

|

|

Olanda

|

Netherlands Antilles

|

|

Noua Zeelanda

|

Cook Islands

|

|

Norvegia

|

NIS

|

|

Portugalia

|

Madeira (MAR)

|

|

Spania

|

Canary Islands (CSR)

|

|

Turcia

|

Second register

|

|

Regatul Unit

|

Anguila

Bermuda

British Virgin Islands

Cayman Islands

Channel Islands

Falkland Islands

Gibraltar

Isle of Man

Turks and Caicos Islands

|

Table 1.4. Nationalitatile

detinatorilor efectivi ai flotelor celor

mai importante cinci registre

secundare

|

Tara detinatoare

|

Tara de

pavilion

|

|

|

Liberia

|

Panama

|

Cipru

|

Bahamas

|

Malta

|

|

Grecia

|

|

|

|

|

|

|

Japonia

|

|

|

|

|

|

|

America

|

|

|

|

|

|

|

Hong Kong, China

|

|

|

|

|

|

|

Norvegia

|

|

|

|

|

|

|

Anglia

|

|

|

|

|

|

|

China

|

|

|

|

|

|

|

Korea

|

|

|

|

|

|

|

Suedia

|

|

|

|

|

|

|

Germania

|

|

|

|

|

|

|

Arabia Saudita

|

|

|

|

|

|

|

Taiwan, China

|

|

|

|

|

|

|

Singapore

|

|

|

|

|

|

|

Danemarca

|

|

|

|

|

|

|

Rusia

|

|

|

|

|

|

|

Elvetia

|

|

|

|

|

|

|

Italia

|

|

|

|

|

|

|

Belgia

|

|

|

|

|

|

|

Franta

|

|

|

|

|

|

|

Spania

|

|

|

|

|

|

|

Croatia

|

|

|

|

|

|

|

Finlanda

|

|

|

|

|

|

|

Altele

|

|

|

|

|

|

|

Total

|

|

|

|

|

|

Datele despre arestari si accidente ne indica mai multe

tari de pavilion din cadrul acestor registre secundare, care au un

record negativ (tabelul 1.5).

Table

1.5.Cele 39 de

register care au depasit rata medie globala de detentie

|

Registru

|

Numarul

inspectiilor

|

Numarul retinerilor

|

Procentaj

detentii/inspectii

|

|

Albania

|

|

|

|

|

Democratic People's Republic of Korea

|

|

|

|

|

Equatorial Guinea

|

|

|

|

|

Bolivia

|

|

|

|

|

Mauritius

|

|

|

|

|

Lebanon

|

|

|

|

|

Sudan

|

|

|

|

|

Cape Verde

|

|

|

|

|

Georgia

|

|

|

|

|

Syrian Arab Republic

|

|

|

|

|

Croatia

|

|

|

|

|

Guinea

|

|

|

|

|

Indonesia

|

|

|

|

|

Belize

|

|

|

|

|

Nigeria

|

|

|

|

|

Tonga

|

|

|

|

|

Bangladesh

|

|

|

|

|

Turkey

|

|

|

|

|

Cambodia

|

|

|

|

|

Libyan Arab Jamahiriya

|

|

|

|

|

Honduras

|

|

|

|

|

Bulgaria

|

|

|

|

|

St. Vincent and the Grenadines

|

|

|

|

|

Azerbaijan

|

|

|

|

|

Pakistan

|

|

|

|

|

Egypt

|

|

|

|

|

Morocco

|

|

|

|

|

Romania

|

|

|

|

|

Islamic Republic of Iran

|

|

|

|

|

Malta

|

|

|

|

|

Turkmenistan

|

|

|

|

|

Malaysia

|

|

|

|

|

Samoa

|

|

|

|

|

Algeria

|

|

|

|

|

Cyprus

|

|

|

|

|

Russian Federation

|

|

|

|

|

Sri Lanka

|

|

|

|

|

Thailand

|

|

|

|

|

Ukraine

|

|

|

|

|

Caracterele italice boldate denota FOC.

|

In ceea ce priveste pierderile imaginea este cam aceeasi.

Urmarind datele, este evident ca pavilioanele de

convenienta au evoluat din 1970 pana in zilele noastre si

doar cateva dintre ele au un procentaj al sigurantei mai scazut decat

media flotei mondiale.

Table 1.6. Registre cu

pierderi mai mari decat media mondiala

|

|

|

Registru

|

Numarul

navelor pierdute

|

Procentajul

pierderilor flotei

|

|

|

|

Congo

|

|

|

|

Austria

|

|

|

|

Equatorial Guinea

|

|

|

|

Democratic People's Republic of Korea

|

|

|

|

Belice

|

|

|

|

Cambodia

|

|

|

|

Argentina

|

|

|

|

Honduras

|

|

|

|

Syrian Arab Republic

|

|

|

|

St. Vincent and the Grenadines

|

|

|

|

Philippines

|

|

|

|

Antigua and Barbuda

|

|

|

|

Isle of Man (UK)

|

|

|

|

Turkey

|

|

|

|

Chile

|

|

|

|

Indonesia

|

|

|

|

Spain

|

|

|

|

Cyprus

|

|

|

|

South

Africa

|

|

|

|

Bahamas

|

|

|

|

China

|

|

|

|

|

|

|

Initiative in implementarea conditiilor de munca

Autoritatile portuare si

shipping-ul de calitate

Dupa dezastrul Amoco

Cadiz din 1978, in Europa, s-a initiat un aranjament regional de

inspectare a nevelor de catre

autoritatile portuare. Acest aranjament, numit

Memorandumul de la Haga, a fost inlocuit ulterior, in 1982, cu Memorandumul

pentru Intelegere de la Paris (MOU). Navele sunt inspectate pentru

verificarea respectarii mai multor conventii IMO precum si

pentru aplicare Conventiei Nr.147. Daca sunt gaite

deficiente, acestea trebuie remediate, iar navele pot fi retinute pe

loc daca se constata deficiente care ar putea pune in pericol

sanatatea si siguranta echipajului. Rezultatele

inspectiilor si deficientele gasite sunt aduse apoi la

cunostinta tuturor autoritatilor maritime participante.

Este corect sa afirmam, ca desi autoritatile

portuare au fost infiintate pentru a asigura implementarea la bordul navei

a conditiilor de trai si munca impuse de Conventia 147,

intre timp, datorita dezvoltarilor ce au avut loc acestea

verifica si problemele tehnice acoperite in mare parte de

conventiile IMO. Pentru a remedia situatia, MOU a initiat in

1997 o campanie concentrata doar asupra conditiilor de trai si

munca. Din cele 3.791 de nave inspectate, 25 % au avut deficiente in

cel putin una din ariile inspectate. 35 % din cele cu deficiente au

fost arestate sau li s-a cerut sa-si remedieze problemele inainte de

plecare. Cooperarile interregionale continua sa se imbunatateasca.

Se fac miscari pentru incurajarea armonizarii intre diferitele

intelegeri regionale ale autoritatilor portuare pentru a putea

imbunatatii calitatea si siguranta navigatiei

si pentru a se putea indeplini telul comun: eliminare shipping-ului

de proasta calitate.

In 1999, Memorandumul de la Paris a raportat o crestere

substantiala a deficientelor (cu 5 % mai multe decat anul

precedent). Pusi in fata unei astfel de probleme armatorii si

autoritatile au fost nevoiti sa gaseasca masuri

de imbunatatre a sigurantei la bordul navei.

Pentru ca autoritatile portuare sa aiba o mai mare

putere, Comisia Comunitatilor Europene, a adoptat in acest sens, in

1995, o Directiva. Aceasta, pe langa faptul ca face obligatorie

existenta autoritatilor portuare in toate statele maritime ale

comunitati europene, acopera si conditiile de trai

si munca. In 1997, a fost lansata o campanie pentru calitatea

shipping-ului, bazata pe dialoguri deschise intre autoritatile

publice si toti factorii implicati in shipping. Campania are

drept scop incurajarea luarii unor masuri voluntare.

In acest an, a fost pornit, de catre Comisia Comunitatilor

Europene in colaborare cu autoritatile maritime a mai multor

tari, un sistem de informare numit EQUASIS. Scopul acestui sistem

este de a colecta informatiile deja existente privind siguranta, atat

din surse publice cat si private, si sa le faca disponibile

pe internet. Informatiile urmand sa acopere o serie de date despre

istoricul navei cu privire la registru, clasificare, si alte elemente

legate de activitatea autoritatilor portuare.

Reducerea costurilor

In ultima vreme, in industria shipping-ului, au avut loc o serie de

schimbari structurale. O parte din aceste schimbari au fost de

natura tehnica - insa toate au avut efect asupra economiei

shipping-ului: containierizarea; specializare navelor pentru transportul

anumitor marfuri; aparitia flotelor mari conduse de companii

independente de management naval; aparitia registrelor deschise etc. O

schimbare mult mai subtila a fost apogeul procesului prin care sistemele

legislative transnationale si internationale au inlocuit

regulamentele nationale, mai ales in zonele puternic industrializate ale

lumii.

Schimbarile au fost graduale cu exceptia sectorului pietei

de munca. In mai putin de un deceniu, transformarile care au

inceput pe la mijlocul anilor '70, au fost finalizate. Gradul ridicat al

fortei de munca din shipping precum si posibilitatea armatorilor

de a evita in mod legal respectare regulilor prin simpla schimbare a

pavilionului, are drept consecinta formarea unor rezerve de forta

de munca in diverse zone ale lumii, deci per ansamblu forta de

munca poate fi rapid reconstituita. In 1980 o nava putea sosi

intr-un port purtand un pavilion si avand la bordul navei echipaj

multinational, si apoi sa plece peste cateva zile in voiaj sub un

alt pavilion avand alt echipaj, dar armatorii s/sau managerii,

asiguratorii si societatea de clasificare sa ramana

aceleasi.

De-a lungul anilor 1980 au aparut in presa de specialitate stiri

cu privire la noi surse de recrutare de personal si potentialele

reduceri ale costurilor ce ar putea fi facute prin angajarea lor. In cele

mai multe cazuri economiile pot fi facute doar prin schimbarea

pavilionului in tari cu reglementari indigene in ceea ce

priveste piata de munca. Pana in 1986, 45 % din navele

detinute de namti operau sub astfel de pavilioane cu aceste

caracteristici ale pietei de munca - acelasi lucru s-a intamplat

si in Japonia, Olanda, Norvegia si Anglia. Economiile facute

prin trecerea sub alte pavilioane au fost fara dubiu considerabile.

Van Ommeren, detinatorul petrolierelor din Olanda, a declarat

ca, pe o navele sub pavilion olandez, cheltuielile cu echipajul ajung la 1

milion de dolari anual, acestea fiind mult mai ridicate decat cele ale unui

armator care opereaza o nava cu pavilionul schimbat. In 1988

Asociatia Armatorilor Japonezi, pentru a da explicatii pentru

schimbarea personalului navigant japonez, demonstreaza ca pentru a

suporta un echipaj japonez de 11 persoane cheltuie 1.5 milioane de dolari

anual, pe cand un echipaj de 22 de persoane din Asia de S-E costa doar 0.4

milioane de dolari anual.

Preocuparea in ceea ce priveste costurile cu echipajul este rezultatul

conditiilor de comert. Anii 1980 au fost dezastruosi pentru

shipping - si pe departe cea mai proasta perioada din 1930

si pana in prezent. Problema a fost de fapt dubla. Pe de o parte

schimbarile structurale ale economiei mondiale au dus, in 1981, la o

scadere a comertului mondial maritim si la o scadere a

navlurilor. Perioada de recuperare ce a urmat a fost lunga; comertul

nu a ajuns la nivelul din 1980 decat prin 1988 iar navlurile ulterioare au

inregistrat imbuntatiri graduale modeste. Pe de alta parte, a

fost problema numarului prea mare de nave si implicit a surplusului

de capacitate de transport.

Cum am vazut deja, forta de munca este prima tinta

pentru reducerea costurilor, asta chiar daca, cheltuielile cu echipajul,

proportional cu costul voiajului, au scazut continuu din 1960.

Pana in 1980 productivitatea muncii a fost substantial imbunatatita

prin aparitia containierizarii, tehnicilor moderne de manipulare

si stocare a marfurilor si in acelasi timp a dus la

reducerea numarului membrilor de echipaj de la bordul navei. Desi

reducerea costurilor cu forta de munca prin schimbarea pavilionului a

adus beneficii imediate, armatorii trebuie sa fie atenti la costurile

de mentenanta si la cheltuielile cu firma. Economiile

facute de armator prin reducerea costurilor organizationale sunt de

multe ori solutii radicale.

Un raport al Consiliului Economic si Social Francez cu privire la cauzele

si consecintele scufundarii navei Erika s-a referit la

"dezvoltarea pavilioanelor de convenienta" ca " punct de plecare a

unei piete internationale pentru munca maritima, in care logica

este o intrecere la cel mai scazut numitor social". S-a discutat si

despre cheltuielile cu echipajul( salariile, protectia sociala,

calificarea si recrutarea) care au fost primele luate in vizor pentru

reducerea costurilor de exploatare ale unei nave. Raportul a examinat

amanuntit influenta acestor reduceri de cheltuieli si au

concluzionat ca tarile puternic industrializate "au intrat in

spirala unei curse la cel mai scazut nivel social" prin crearea de

registre ce au drept scop sa concureze "folosind o forta de

munca internationala care sa lucreze sub conditiile

cerintelor pietei de lucru internationale'( vezii

anexa).

In raportul anual din 1997,

Memorandumul Parizian de Intelegere a Autoritatilor Portuare a

notat o sporire dramatica a deficientelor cu privire la

conditiile de trai si munca, remarcate in urma campaniilor

concentrate de inspectii in aceste probleme. El a concluzionat ca "cifrele in crestere pot

deasemenea sa indice ca anumiti armatori incearca sa

faca economii care sunt resimtie direct de echipaj, prin

inrautatirea conditiilor", adaugand ca "daca

aceasta este situatia, autoritatile portuare trebuie sa fie

vigilente pentru a garanta ca aceste tendinte vor lua o

intorsura pozitiva."

Aceasta presiunea de reducere a cheltuielilor a fost de lunga

durata. Pentru a se opune acestor presiuni competitive in reducerea

cheltuielilor de exploatare, guvernele au actionat prin intermediul IMO

pentru a impune standardele minime prin conventii, intelegeri si

coduri, ca de exemplu STCW, in 1995 - Conventia Internationala

cu privire la Standardele de Calificare si Certificare si codul ISM -

Codul International de Management

al Sigurantei.

Responsabilitatea de a face la fel in ceea ce priveste conditiile

pentru echipaj cad in sarcina firmelor de shipping. Oricum, de cand cu

actiunile voluntare este putin probabil, tinand cont de

presiunile competitive, ca responsabilitatea pentru actiunea

initiala sa cada in sarcina guvernelor. Atat armatorii cat si navigatorii

isi doresc ca guvernele sa aiba mai multa putere in

impunerea standardelor minime, acolo

unde este cazul.

Industria shipping-ului are foarte mare nevoie de o forta de

munca increzatoare in propriile forte, mandra si

calificata iar pentru obtinerea acestui lucru, mai mult

coerenta si calitate in calificare si educatie nu vor

fi suficiente. Exista de asemenea drepturile omului asociate cu

componenta si marimea echipajului, nivelul salariului,

continuitate serviciului, sanatatea si siguranta, calitatea

vietii la bordul navei si, mai presus de orice si complet

fundamental, recunoasterea continua a nevoiei de demnitate si respect

a navigatorului. Nici una din aceste probleme nu poate fi tratata in mod

corespunzator fara existenta, la nivel global, a unor

reglementari in ceea ce priveste piata muncii.