I.

Prezentarea generala a intreprinderii

I.1. Scurt istoric

Comuna

Maneciu este

situata in extremitatea nordica a judetului Prahova, la 47 km de

Ploiesti si la 18 km de Valenii de Munte . Este un punct

terminus de cale ferata si ultima din sirul comunelor Vaii Teleajenului, pana la

intrarea in munti. Asezata la interferenta dintre Carpatii de Curbura

si Subcarpatii Interni ai Teleajenului, la o altitudine de 600 m, Maneciu dispune de un

climat propice odihnei si reconfortarii, recomandat pentru boli

cardiovasculare , iar printre satele ei se include si statiunea Cheia

(altitudine 871 m).

Gratie

unui peisaj turistic deosebit, unor conditii de clima si

relief zona reprezinta o a doua

zona de interes turistic, dupa Valea Prahovei. Competitia dintre

firmele in domeniu este stransa , mai ales in statiunea Cheia,

toti prestatorii de servicii turistice incercand sa castige din

ce in ce mai multi clienti.

Firma

pe care o vom analiza este nou intrata pe piata, in ceea ce

priveste sectorul tertiar, avand la baza productia de

mobilier, iar infiintarea restaurantului a avut loc abia in 2005.

Cum societatea a deschis

unitatea de alimentatie in anul 2005 vom enumera cateva din articolele

actului constitutiv:

Art. 1: denumirea societatii

Denumirea societatii va fi aceea de " Cosgi"

si va fii insotita obligatoriu de forma de societate cu

raspundere limitata de numarul de ordine in registrul

comertului, capitalul social si sediul societatii.

Art. 2 :sediul societatii este in comuna

Maneciu , strada

Garii, bloc 1E-1F

Art. 3 : forma juridica este de societate cu

raspundere limitata. Procedurile de inregistrare pentru societati

pe actiuni si societati cu raspundere limitata sunt similare si presupune parcurgerea urmatoarelor etape

:

1. Documentele constitutive trebuie sa fie redactate aprobate si semnate

de catre actionari.

2. La constituire, capitalul social subscris, varsat

de fiecare actionar, nu va putea fi mai mic de 30% din cel subscris,

daca prin lege nu se prevede altfel. Societatea pe actiuni se constituie

prin subscriere integrala si simultana a capitalului social de

catre semnatarii actului constitutiv sau prin subscriptie

publica.

3. Societatea se inregistreaza la registrul Comertului eliberandu-se

un Certificat de Inregistrare. Acesta contine codul unic de inregistrare

atribuit, valabil pentru Registrul Comertului si Organismele Financiare.

Certificatul de Inregistrare contine si anexa cuprinzand

autorizatiile de functionare. Societatea ia fiinta din

punct de vedere juridic, avand dreptul sa isi inceapa si

desfasoare activitatea din data inregistrarii la Registrul

Comertului.Numarul de inregistrare al societatii este

J29/3957.

Art. 5 : obiectul de activitate este prestarea de

servicii de alimentatie colectiva

Art. 7: capitalul social al firmei este de 66740

RON

Art. 8 : transmiterea partilor sociale

catre persoane din afara societatii este permisa cu

respectarea conditiilor de fond si forma prevazute de lege.

Art. 9 : in caz de deces , partile

sociale pot fi transmise pe cale legala sau testamentara.

Art. 12 : conducerea si administrarea

societatii

Organul de conducere este Adunarea Generala a

Actionarilor, care va fi constituita si va functiona

conform legii 31/90, republicata , SC Cosgi va fi administrata de Cordos Gheorghe

Art. 13 :

Profitul integral va fi mentionat in

bilantul anual.

Art. 15 :

activitatea societatii

Exercitiul economico-financiar incepe la

01.01. si se incheie la 31.12 al fiecarui an . primul exercitiu

economico - financiar incepe la data constituirii societatii ,

respectiv la data inregistrarii in registrul comertului.

Art. 16 : bilantul

Este intocmit de administrarea acesteia . Profitul

integral va fi mentionat in bilantul anual. Plata cotelor de

beneficii catre asociat se va face numai dupa aprobarea

bilantului si verificarea acestuia de catre organele fiscale. In

caz de pierdere unicul asociat are obligatia sa analizeze cauzele

si sa stabileasca masurile corespunzatoare pentru

redresarea situatiei.

Art. 17: drepturile si obligatiile

personalului angajat

Nivelul salariilor pentru personalul angajat se

stabileste de catre administratie prin negociere , cu

respectarea limitei minime prevazute de lege.

Art. 18 : dizolvarea si lichidarea

societatii

Urmatoarele situatii pot duce la

dizolvarea societatii:

imposibilitatea realizarii obiectelor de activitate;

pierderile de capital sub limita minima

prevazuta de lege , daca AGA nu decide completarea acestuia;

hotararea Adunarii Generale ;

declararea nulitatii societatii;

in alte cazuri prevazute de lege;

incapacitatea.

I.2. Prezentarea obiectului de activitate al intreprinderii

Alimentatia

comerciala se adreseaza solicitantilor cu preferinte

individualizate pentru hrana si bautura, prestarea

serviciilor fiind asigurata de unitatile independente cu

functie de restauratie cum ar fi restaurantul Cosgi, restaurant

clasic, de categoria III, ce imbina activitatea de productie cu cea

de servire punand la dispozitia clientilor o gama diversa

de preparate culinare, produse de cofetarie , patiserie, bauturi

si unele produse pentru fumatori.

Referitor

la serviciile suplimentare prestate consumatorilor mentionam:

organizarea de banchete si mese festive,

receptii

rezervarea la solicitare de locuri la mese

asigurarea pazei pentru autoturismele parcate

pentru crearea unei atmosfere relaxante si la cerere

dispune de formatie.

Categoria restaurantului

Cosgi este stabilita cu ajutorul criteriilor de incadrare a

unitatilor pe categorii de confort, si anume:

felul constructiilor si instalatiilor

amenajarea si dotarile din salon (mobilier din

lemn de stejar, fotolii de piele, finisaje exterioare din gresie si

materiale de calitate)

dotarea cu inventar de servire(tacamuri din inox,

serviciile suplimentare oferite clientilor

calificarea a 5 angajati din totalul personalului

unitatii.

I.3. Prezentarea

resurselor intreprinderii

Restaurantul

Cosgi este o societate relativ noua.

Resursele

societatii sunt foarte importante pentru dezvoltarea acesteia si

sunt concretizate in:

-

resurse umane

-

resurse materiale

-

resurse financiare.

I.3.1.

Resurse umane

Resursele umane

reprezinta un factor de prim rang in realizarea productiei si in

satisfacerea nevoilor de servicii ale clientilor. Prestarea de servicii

pentru public presupune operatii simple si repetitive. Plata celor

care efectueaza aceste servicii este in functie de numarul de

ore sau volumul de munca, sunt supravegheati indeaproape si nu

au nevoie de pregatire superioara, in aceasta categorie

incluzand chelnerii, exceptie facand contabilul sef, Botezatu Mihaela, si

managerul general, Cordos Gheorghe, care au studii

superioare in domeniul economic.

Principalii factori care

determina eterogenitatea ocupatiilor si a sistemelor de ocupare

a fortei de munca in acest sector sunt:

eterogenitatea tehnica ce influenteaza

asupra necesarului de forta de munca , nivelului de calificare a

mainii de lucru , sistemelor de gestiune.

concentrarea economica,exprimata de exemplu

prin numarul de salariati pe unitate sau echipamente de inventar.

formele de organizare manifesta o eterogenitate

puternica in sectorul tertiar putand exista lanturi voluntare

exemplu lanturile hoteliere, sau sistemele de franciza,

institutii publice sau private.

angajarile trebuie sa raspunda unor

motivatii diverse ca valorificarea capitalului individual , in cazul

restaurantului Cosgi , maximizarea venitului.

Personalul restaurantului

este alcatuit din 17 angajati, dintre care 4 in compartimentul

productie (2 bucatari sef,2 ajutoare de bucatar),8 in

compartimentul comercial (un barman, un lucrator bar, 2 sefi de sala,

2 chelneri si 2 picoli) si 5 in compartimentul economic ( casier, o

secretara si un contabil, director financiar, director restaurant) .

I.3.2. Resurse materiale

Societatea Cosgi este

proprietara cladirilor in care isi desfasoara

activitatea de restauratie :

salonul de servire cu un numar de 50 de locuri de

aproximativ 100 m²

terasa in aer liber

bucataria

spatiul de pastrare al alimentelor de peste 50

m ²

grupul sanitar

zona de intrare in restaurant

birouri

De asemenea

aprovizionarea cu marfuri alimentare se face cu ajutorul mijloacelor

proprii de transport, firma avand doua microbuze de marfa.

Suporturile materiale

din domeniul restauratiei si nu numai trebuie sa

raspunda simultan urmatoarelor cerinte principale: de

functionalitate , ergonomice, informationale, promotionale

si estetice.

Mobilierul de

calitate este confectionat tot de

societate , aceasta fiind initiala activitate a societatii Cosgi.

Principalii furnizori de

marfuri alimentare sunt : Metro Ploiesti, Carefour Ploiesti,

Frig Ploiesti, Arctic.

In Romania normele

aprobate de Ministerul Transporturilor, Comertului si Turismului

prevad pentru saloanele de servire urmatoarele suprafete, in

functie de categoria restaurantului :

m ²/ loc la

masa la categoria lux

1,3 m ²/ loc la masa la categoria I

1 m ²/ loc la masa la categoria II

0,8 m ²/ loc la masa la categoria III

Totusi din cauza

lipsei concurentei in imediata apropiere a restaurantului se realizeaza

o aglomerare a spatiului. Clientii ¹ au stabilit gradul de confort al

localului.

¹ - Vezi anexa numarul trei , pagina 58

I.3.3. Resurse financiare

Resursele financiare

sunt reprezentate prin disponibilitatile firmei in numerar si din

conturile bancare, aflate la dispozitia firmei . Societatea se bucura

de autonomie in cazul investitiilor , hotarand singura cheltuielile

ce urmeaza a fi facute cu modernizarea echipamentelor sau cu

dezvoltarea.

İnvestitia bruta este

reprezentata de totalul investitiei. Ea cuprinde investitiile

noi , care cresc capacitatea de productie si investitiile de

inlocuire care compenseaza uzura mijloacelor de productie din cursul

proceselor de productie anterioare( si care corespunde din punct de

vedere contabil , amortizarii ).

İnvestitia neta= İnvestitia bruta - İnvestitia de inlocuire

In ceea ce priveste

activitatile de cercetare -dezvoltare si activitatile

de formare a personalului , SC Cosgi este constienta de caracterul

strategic al acestor cheltuieli din ce in ce mai recunoscute ca cheltuieli de

investitii, conditionand capacitatea competitiva a

intreprinderii.

I.4. Caracterizarea economico-financiara a

activitatilor

SC

Cosgi doreste sa iti desfasoare activitatea in

conditii de profitabilitate, echilibru financiar si capacitate de

plata, pe baza bugetelor de venituri si cheltuieli si a

programelor de activitate. Societatea intocmeste anual bugete de venituri

si cheltuieli , in exercitarea drepturilor de proprietate societatea

poseda, foloseste si dispune in mod autonom de bunurile pe care

le are in patrimoniul sau , le culege fructele, dupa caz, in vederea

realizarii scopului pentru care a fost infiintata.

Firma

trebuie sa acopere cu veniturile provenite din activitatea sa toate

cheltuielile, inclusiv dobanzile, amortizarea investitiilor, rambursarea

creditelor si sa obtina si profit.

Activitatea

curenta a SC Cosgi este condusa de un Manager General.

Avand sarcina conducerii activitatii

curente , Managerul General reprezinta si angajeaza societatea in

raporturile cu alte persoane juridice. El ar putea insa sa dea mandat

oricarui salariat al companiei care sa il reprezinte in aceasta

activitate.

Compania

se bucura de autonomie in cazul investitiilor, hotarand

singura cu privire la investitiile ce urmeaza a fi realizate,

potrivit obiectului sau de activitate, indiferent de modul in care sunt

finantate:

din surse proprii

din credite bancare.

In

desfasurarea activitatii, amintim cateva dintre contractele

pe care compania le incheie cu tertii:

contracte de vanzare-cumparare

contracte de imprumut

contracte de transport marfuri

contracte de instruire

contracte de publicitate

contracte de comision

contracte de imprumut pe termen lung.

De asemenea pentru

desfasurarea activitatii SC Cosgi mai incheie:

contractul individual de munca.

Obligatiile

companiei fata de Bugetul de stat sunt urmatoarele:

- Impozite directe:

impozit pe profit

impozit pe salarii

contributia la pensia suplimentara

impozit pe cladiri si terenuri

taxe pentru mijloacele de transport detinute

- Impozite indirecte:

taxa pe valoarea adaugata

accize si impozite de circulatie

Reusita

intreprinderii se bazeaza pe capacitatea ei de a valorifica raporturile

sale cu clientela, in aceasta rezidand veritabilul lor avantaj

concurential, numarul clientilor crescand considerabil de la an

la an.

Cifra de afaceri a

firmei a fost conform bilantului contabil la 31.12.2005 depus la organul

fiscal teritorial, de 737499.47 RON . La

doar un an vanzarile au crescut la 777690.17 RON , depasind

cresterea cheltuielilor.

Dupa cum spun Tocquer si Langlois, clientul se

identifica adesea cu societatea si din aceasta cauza

imaginea este un factor esential in reusita firmei, deoarece

clientii nu doresc sa se identifice cu o firma perdanta,

care nu se bucura de o reputatie buna.

Marca poate contribui la

concretizarea si difuzarea serviciilor daca poseda cele patru

caracteristici esentiale, si anume:

pertinenta - numele trebuie sa evoce clar

serviciul pe care il ofera ajutand consumatorul sa

regaseasca acele caracteristici;

usurinta de memorare - simplitatea numelui a

favorizat o usoara memorare a restaurantului;

supletea - alegerea numelui a tinut cont de

evolutia strategiei societatii.

Serviciile de restaurant

oferite imbina experienta angajatilor cu buna gestionare a

fondurilor de catre managerul general.

O alta

caracteristica ce rezulta din caracterul nestocabil al serviciilor

este aceea ca dimensionarea ofertei de servicii se face de regula ,

in conditii de risc, respectiv de probabilitate a manifestarii

cererii de servicii. In aceste conditii , teoria deciziei ne pune la

indemana mai multe metode pentru luarea celor mai bune decizii, dintre

care cele mai cunoscute sunt:

maximin maximizarea minimului de rezultat

minimax minimizarea

maximului de regret

- calculul

sperantei matematice , respectiv al nivelului cererii care are cea mai

mare probabilitate -speranta - de realizare.

SC Cosgi realizeaza

o cifra mare de afaceri si datorita instruirii anuale a

personalului si motivarea acestora prin oferirea de studii gratuite in

domeniu.

Realizarea

calitatii totale implica integrarea in functiile

managementului , a cerintelor de calitate . Calitatea totala nu se

poate realiza decat printr - o calitate a serviciilor oferite si

calitatea managementului , a cerintelor de calitate.

Referitor la aceasta

societatea a realizat un mic sondaj ce a aratat ca odata cu

cresterea fidelitatii clientilor cu 2% , impactul asupra

profitului a fost ca si in cazul reducerii costurilor cu 10%.

II. İmplicarea factorilor de mediu in

activitatea intreprinderii

II.1. Macromediul intreprinderii

si influenta componentelor factorilor

acestuia asupra activitatii intreprinderii

Ca agent

economic , firma isi orienteaza si desfasoara

activitatea sub impactul conditiilor concrete ale mediului sau

ambientului.

Componentele mediului ambiant se impart in micromediul si macromediul firmei.

Macromediul firmei cuprinde

ansamblul factorilor de ordin general , cu actiune indirecta si

pe termen lung asupra activitatii firmei. In general printre componentele

macromediului se disting :

a.

Mediul demografic se poate defini prin indicatori

specifici ca : numarul populatiei, structura pe varsta si

sexe, dimensiunea medie a unei familii, repartizarea teritoriala.

b.

Mediul economic format din : structura pe ramuri a

economiei, nivelul de dezvoltare pe ansamblu si pe fiecare ramura

economica, gradul de ocupare a fortei de munca.

c.

Mediul tehnologic implica firma atat ca beneficiar

cat si ca furnizor , in principal prin intermediul pietei :

investitiile, inovatiile, asimilarea de produse noi si

modernizarea produselor existente, oferite clientilor. SC Cosgi

beneficiaza de o tehnologie moderna a prepararii alimentelor

servite , de mobilier modern si retete ce pastreaza

traditia mancarii romanesti.

d.

Mediul cultural a influentat foarte mult

aceasta activitate ce a fost cladita pe traditii ,

obiceiuri si valori , norme de convietuire.

e.

Mediul politic specific fiecarei tari

influenteaza activitatea intreprinderii prin componente ca :

structura societatii , fortele politice si raporturile

dintre ele , gradul de implicare a statului in economie, gradul de stabilitate

in climatul politic.

f.

Mediul juridic este constituit din ansamblul

reglementarilor de natura juridica prin care este vizata -

direct sau indirect - activitatea firmei. Activitatea firmei este

conditionata si guvernat; de reglementarile ce

formeaza cadrul juridic din macromediul acesteia.

Dintre aceste

reglementari amintim:

ordonanta de guvern 3/1992 republicata cu

modificarile si completarile ulterioare OUG 17/2000 privind TVA

legea 31/1990 privind inmatricularea in registrul

comertului

ordonanta de guvern 70/1994 privind impozitul pe

profit

legile, ordonantele si hotararile de

guvern cu privire la contributia la asigurari sociale si

asigurari pentru somaj datorate de angajator si angajat

legea contabilitatii 82/1991

g.

Mediul natural influenteaza in mod diferit

proiectarea, organizarea

si conducerea activitatii turistice.

h.

Mediul international poate avea o

influenta semnificativa asupra capacitatii firmelor de

a conduce afacerea si inafara tarii.

II.2. Micromediul intreprinderii si influenta factorilor

acestuia asupra activitatii intreprinderii

Micromediul firmei cuprinde

ansamblul componentelor cu care aceasta intra in relatii directe pe

termen scurt. Din acestia fac parte :

a.

Furnizorii de marfuri. Acestia sunt

reprezentati de diversi agenti economici care , in baza

relatiilor de vanzare - cumparare , asigura firmei resursele

necesare de materii prime , echipamente, obiecte de inventar. Furnizorii SC Cosgi

sunt Metro Ploiesti, Carefour Ploiesti, Frig Ploiesti, SC Mobicord , si nu in

ultimul rand insasi firma ce asigura mobilierul .

b.

Prestatorii de servicii sunt reprezentati de firme

particulare sau de stat care ofera o gama larga de servicii

utile desfasurarii activitatii restaurantului. Din

aceasta grupa fac parte prestatorii de servicii bancare, precum BCR

Valenii de Munte, Raiffeisen ,prestatorii de servicii de telecomunicatii, apa si

curent electric, RomTelecom, SC Nerga SA, SC Electrica Muntenia.

c.

Furnizorii fortei de munca cuprind

unitati de invatamant ,Oficiile fortei de

munca , persoanele care au calificare in domeniu.

d.

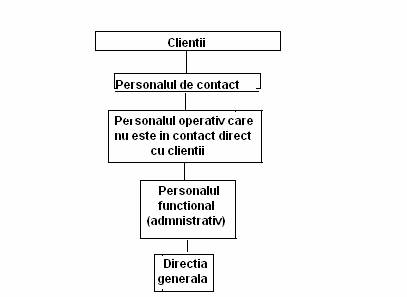

Clientii. In cazul acestei firme sunt cele mai

importante persoane si implica o noua forma de abordare a

intreprinderii, piramida inversa

Figura

1

Figura

1

e.

Concurentii sunt firmele care isi disputa

aceleasi categorii de clienti , iar in situatia analizata

aceiasi furnizori si prestatori de servicii. Este foarte dificil a

proteja acest serviciu pe plan juridic deoarece riscul de imitatie este foarte

ridicat. Aici intervine publicitatea si renumele societatii.

f.

Organismele publice sunt reprezentate de asociatiile

profesionale , asociatiile consumatorilor , mediile de informare in masa.

II.3.

Relatia intreprindere - piata

Activitatea firmei se desfasoara

intr - un mediu

ambiant instabil , caracterizat printr - o concurenta puternica .

Principala componenta a mediului ambiant

in care firma apare atat in calitate de prestator de servicii cat si de

consumator este piata. In relatia complexa firma - mediu,

in general ,respectiv firma - piata ,in particular pot fi

subliniate urmatoarele aspecte :

- Studiul pietei constituie premisa ,

punctul de plecare in activitatea firmei. Mecanismul pietei

reprezinta pentru firma moderna SC Cosgi, terenul de confruntare

a situatiei prezente cu cea de perspectiva ,sursa de idei pentru

produse noi sau pentru modernizarea celor existente.

- In fluxul aprovizionare - productie -

prestarea serviciului ,primul stadiu si ultimul reflecta

legatura firmei cu piata.

- Succesiunea logica in fundamentarea

activitatii firmei trebuie sa fie desfacere - aprovizionare - productie -

prestarea serviciului. Se va fundamenta initial planul de desfacere ,

apoi planul de aprovizionare si programele corespunzatoare de

productie , care vor asigura realizarea obiectivelor stabilite.

- Orientarea activitatii firmei

catre obiectivele prioritare, cum sunt : satisfacerea in

conditii superioare a nevoilor clientilor ,prin preparatele

oferite, cresterea rentabilitatii si a eficientei

economice ,pe baza sporirii vanzarilor totale si a profitului

unitar pe fiecare produs.

SC Cosgi organizeaza mese festive , banchete cu

plata anticipata a serviciului ,

primeste comenzi pentru realizarea de nunti, botezuri , onomastice,

reunind de asemenea functiile

pentru care a fost infiintat :

functia de hranire - masa de pranz luata

inafara casei ; serviciul este rapid

functia de loisir - desi ramane o

necesitate fiziologica , restrictiile de timp si de pret

sunt mai putin importante; este tipul de masa luat seara in drumul

spre casa , iar pozitionarea restaurantului chiar pe DN 1 A aduce un

plus activitatii

functia de convivialitate - cand masa se ia cu

familia , cu prietenii

functia de afacere - se practica preturi

mai ridicate.

Orice intreprinzator trebuie

sa includa in planul sau de afaceri un studiu de piata

pentru a vedea daca exista o piata de desfacere pentru

serviciile oferite , daca preturile il satisfac pe client si

daca se poate obtine profit in timp util.

Firma isi face cunoscute

serviciile si cu ajutorul targurilor la care participa , a

internetului dar si cu ajutorul pliantelor.

II.4. Obiectivele economice ale intreprinderii in conditiile

pietei concurentiale

Concurenta este

acerba in domeniul serviciilor , mai ales ca nu exista un bun

palpabil. Modul de manifestare al concurentei trebuie sa

tina cont de cele cinci conditii ale concurentei pure

si perfecte si anume:

Omogenitatea - fiecare

producator dispune in absenta restrictiilor materiale, de posibilitatea

de a - si concepe serviciile intr - o maniera personala , originala.

Aceasta trasatura afecteaza si atomicitatea - deoarece se poate spune

ca fiecare producator dispune de o mica putere de monopol.

Referitor la intrarea libera in ramura

si libera circulatie a

capitalurilor ,acestea sunt ingradite de costuri mari , ceea ce duce

frecvent la situatii de monopol sau oligopol. Transparenta este limitata de caracterul imaterial al

acestor servicii.

In plus fiecare

producator este liber sa aleaga din mijloacele pentru a se

diferentia , precum calitatea prestatiei, relatia personala

cu clientela sa, atmosfera din unitatea de alimentatie dar mai ales

principalul criteriu de alegere al clientilor , amplasarea geografica.

SC Cosgi isi

plaseaza atentia pe doua planuri ,disputa furnizorii iar pe

de alta parte , clientii. Competitivitatea firmei este realizata

in principal de trei marimi caracteristice

calitatea preparatelor

costuri si analiza amplitudinii gamei, a dispersiei

preturilor, dar si a raportului pret mediu cerut - pret mediu oferit.

Concurenta consta dintr - o multitudine

de forme de comportament ce se manifesta in cadrul relatiilor dintre

furnizori pentru captarea interesului unei clientele cat mai numeroase . Gradul

de intensitate al concurentei este impus de raportul cerere oferta ,

de masura echilibrarii acestuia , pe de o parte , si de raportul

de forte in care se plaseaza pe piata agentii

economici, pe de alta parte.

In domeniul serviciilor de

alimentatie comerciala , printre cei mai importanti

concurenti ai firmei sunt : Complex Nicoltana ,SC Ana, SC Mos Martin SA, SC Muntele

Rosu.

Realizarea obiectivelor

companiei este conditionata si de asigurarea ordinii si

disciplinei in munca , care sa se realizeze prin respectarea de

catre fiecare salariat a tuturor legilor si actelor normative in

vigoare si a Regulamentului de Ordine Interioara. Obiectivele

definesc scopul si insasi ratiunea existentei firmei

,iar realizarea lor este in functie de sporirea adaptabilitatii

si flexibilitatii firmei in raport cu mediul ambiant. In acest

context se impune promovarea unui management anticipativ , prevederea si

cunoasterea permanenta a modificarilor , in perspectiva ,

ale pietei. O firma bine condusa trebuie sa fie puternic

polarizata catre obiectivele care sa contribuie la marirea

cifrei de afaceri , a profitului , la mentinerea si cucerirea de noi

piete.

Obiectivele trebuie sa intruneasca

anumite caracteristici :

sa fie realiste

sa fie mobilizatoare

sa fie usor de inteles

sa fie stimulatoare

Societatea

desfasoara in prezent o activitate eficienta si

profitabila , obiectivele ei pe termen mediu si lung fiind:

asigurarea unui nivel ridicat de calificare si

instruire a personalului

asigurarea unui nivel calitativ tehnic al serviciilor ,

corespunzator cerintelor clientilor

implicarea managementului

realizarea cifrei de afaceri stabilita pentru 2007 ,

adica 933228.2 RON , adica cu

o crestere de 20%, fata de anul precedent , asa cum a fost

prevazuta

largirea pietei de desfacere.

III. Functiunile intreprinderii

III.1.

Functiunile componente ale sistemului organizarii procesuale a

intreprinderii

Firma isi desfasoara activitatea

intr-un anumit cadru organizatoric. El presupune un ansamblu de

activitati dinamice si complexe , ce se pot grupa in anumite

functiuni , care se conditioneaza reciproc si a caror

integrare permite firmei sa reactioneze corespunzator la

solicitarile mediului , sa evolueze eficient si sa se

dezvolte continuu.

Evolutia conceptului de functiune a fost

influentata , in principal , de doi factori :

progresul tehnic , ca factor de baza al

determinarii structurii si complexitatii

activitatii intreprinderii

sistemul socioeconomic , in cadrul caruia a fost

definit si aplicat.

La proiectarea functiunilor

intreprinderii se va tine seama de o serie de criterii cum sunt :

a.

criteriul identitatii activitatilor

grupate intr-o functiune

b.

criteriul de complementaritate , care cere gruparea

intr-o functiune a unor activitati intre care se afla

relatii de completare reciproca sau de auxiliaritate

c.

criteriul convergentei care cere gruparea intr-o

functiune a unor activitati diferite , orientate insa spre

realizarea acelorasi obiective.

Pentru o intreprindere moderna

se pot defini cinci functiuni de baza : functiunea cercetare -

dezvoltare , comerciala , de productie , financiar contabila ,

de personal.

Functiunea de cercetare -

dezvoltare cuprinde

activitatile prin care se studiaza , se concepe , se

elaboreaza si se realizeaza viitorul cadru tehnic, de

productie si organizatoric al intreprinderii. Astazi

aceasta functiune capata noi dimensiuni si

implicatii atat teoretice cat si practice , ea integrand

activitati cu un accentuat caracter intelectual ce pot fi grupate in

: -

activitati de conceptie , care vizeaza cercetarea si

proiectarea produselor , a serviciilor , a lucrarilor noi si a

modalitatilor noi de creare a acestora

activitati de organizare a conducerii ,

productiei , servirii

Pentru realizarea acestei functiuni intreprinderea

efectueaza studii , elaboreaza documentatii si proiecte

pentru dezvoltarea produselor culinare , dezvoltarea si modernizarea

capacitatilor de productie , introducerea unor noi tehnologii

care sa ajute personalul. Ea organizeaza activitatea de inventii

- inovatii , aplica in productie si urmareste

rezultatul valorificarii cercetarii stiintifice asigurate

de institutii specializate.

Cercetarea stiintifica poate fi fundamentala si

aplicativa. In realizarea functiunii de cercetare - dezvoltare se

deosebesc mai multe optiuni ale firmei :

firma poate desfasura cercetare

fundamentala pentru a-si spori fondul de cunostinte privind

procesele fundamentale specifice procesului sau de fabricatie

poate aborda o cercetare strategica , cu scopul de a

largi numarul proiectelor de cercetare - dezvoltare

poate dezvolta o noua conceptie asupra

produselor pentru a le asigura un grad sporit de cerere

firma poate cumpara informatie tehnica sau

poate cumpara know how , prin intermediul diferitelor servicii de

consultanta tehnica

poate investi in dezvoltarea unor input - uri

intermediare

Functiunea comerciala cuprinde un

ansamblu de activitati vizand

aprovizionarea tehnico materiala .

Activitatea de marketing

cuprinde ansamblul studierii pietei interne si externe , a

necesitatilor si comportamentului consumatorilor, cu scopul

stabilirii celor mai adecvate modalitati de orientare a

productiei si de crestere a vanzarilor. Activitatea de

marketing presupune trei functii:

a.

functia de cercetare a pietei si a

nevoilor de consum. Aceasta urmareste prospectarea pietelor

existente , dar si potentiale , studierea nevoilor de consum si

a motivatiei consumului.

b.

Functia de adaptare a intreprinderii la dinamica

mediului. Aceasta presupune promovarea

spiritului inovator in intreaga activitate a intreprinderii , astfel incat

sa asigure frecvent schimbarea listei meniu si perfectionarea

bucatarilor sef.

c.

Functia de crestere a eficientei economice

se asigura prin realizarea , dupa caz, a unor elemente de

fundamentare ( informatii , criterii de evaluare , de optiune) pentru

promovarea restaurantului.

Firma a folosit pentru studiile de marketing reliefarea punctelor slabe

si punctelor tari , asigurand un suport informational adecvat

elaborarii prognozelor si planurilor economice , pentru adaptarea la

constrangerile mediului global si mentinerea avantajului competitiv

pe pietele internationale.

Activitatea de aprovizionare - depozitare prezinta o

importanta deosebita pentru desfasurarea normala

a intregului proces de productie , influentand direct calitatea

produselor obtinute. In ceea ce priveste aceasta activitate ,

societatea desfasoara o serie de demersuri, cum sunt : - calculul si asigurarea necesarului de

resurse materiale pentru realizarea

comenzii -

contractarea furnizorilor , negocierea cu acestia si incheierea

contractelor de aprovizionare cu marfuri alimentare - calculul si

analiza pierderilor provocate de marfurile perisabile iesite din

garantie si care nu mai pot fi folosite in procesul de

productie -

inventarierea marfurilor din stoc , efectuarea operatiunilor de

primire , receptie a marfii , precum si eliberarea din stoc a

cantitatii de alimente necesare bunei desfasurari a

productiei zilnice , organizarea curateniei spatiilor de

depozitare conform normelor de protectie a muncii, a mediului si nu

in ultimul rand a consumatorului.

Activitatea de desfacere presupune prospectarea pietei interne pentru

stabilirea potentialilor clienti, incheierea de contracte de

inchiriere a salonului pentru anumite festivitati , rezolvarea

reclamatiilor clientului , participarea la diferite targuri si

expozitii ,si nu in ultimul rand analiza factorilor ce

influenteaza cererea clientilor, printre care si oferta de

preparate culinare, tarifele.

Functiunea de productie cuprinde

totalitatea activitatilor legate nemijlocit de realizarea bunurilor

in care este specializata firma . Transformarea materiilor prime se

realizeaza cu participarea factorilor complementari: munca ,capitalul , stabilindu-se o

anumita relatie intre cantitatea de factori utilizati si

cantitatea de produse obtinute, potrivit functiei : P= f (T,K) , unde P- productia , T - munca, K

-capitalul.

Preturile preparatelor si bauturilor trebuie corelate la

nivelul fiecarei game de preparate cu respectarea urmatoarelor

principii:

amplitudinea gamei ( deschiderea preturilor ) =

pretul cel mai ridicat trebuie sa fie de cel mult 2.5 ori mai mare

decat pretul cel mai scazut

in cadrul fiecarei game numarul de preparate si

bauturi din zona mediana de pret trebuie sa fie mai mare

sau cel putin egal cu numarul de

preparate din cele doua zone marginale . Aceasta este dispersia

preturilor. SC Cosgi are un numar scazut de preparate foarte

scumpe , iar amplitudinea gamei este de 2,4.

raportul pret mediu cerut/ pret mediu oferit,

reprezinta adaptarea ofertei la cerere; pretul mediu oferit este

raportul dintre suma de preturi de vanzare si numarul de

preparate propuse , iar pretul mediu cerut se calculeaza ca raport

intre cifra de afaceri si numarul de portii vandute. Firma

inregistreaza un raport apropiat de 1, dar supraunitar ceea ce inseamna

ca unii clienti apreciaza

anumite preparate ca fiind foarte ieftine.

preparatul zilei si celelalte specialitati

trebuie sa se situeze in zona mediana a respectivei game.

Scopul productiei il constituie

realizarea produselor corespunzator standardelor de calitate , cu

forta de munca si echipamentul aflat la dispozitia

acestora.

Functiunea

financiar-contabila cuprinde

activitati privind folosirea mijloacelor financiare necesare in

procesul economic de urmarire a rezultatelor obtinute de intreprindere.

In functie de obiectivele urmarite , aceasta functiune

cuprinde:

a.

evidenta contabila financiara care are

drept scop inregistrarea si raportarea activelor , pasivelor, veniturilor

si cheltuielilor intreprinderii. Produsul final al

contabilitatii financiare este raportul financiar periodic.

Informatiile se comunica , de regula , prin publicarea

bilantului si a darilor de seama explicative in forma si

continutul reglementat prin lege in vederea asigurarii

claritatii necesare pentru interpretarea lor.

b.

evidenta fiscala cuprinde

activitatile de stabilire corecta a impozitelor in

concordanta cu legile fiscale.

c.

organizarea interna a evidentei contabile presupune

asigurarea calitatii, fiabilitatii datelor contabile,

asigurarea eficientei operationale dar si elaborarea schemei

organizatorice a sistemului contabil .

d.

contabilitatea manageriala se refera la

mijloacele de comunicare a datelor financiare catre managerii

intreprinderii , in primul rand prin analiza manageriala a pretului

de cost. Aceasta componenta

cuprinde activitati cu un insemnat rol de control si de

actiune corectiva

Functiunea

de personal cuprinde un ansamblu de

activitati specifice , cum sunt :

determinarea necesarului de forta de munca

recrutarea , selectia , angajarea , evaluarea

performantelor in munca si promovarea personalului

organizarea perfectionarii, pregatirii

profesionale a salariatilor

stabilirea sistemului de salarizare , aplicarea acestuia

si calculul drepturilor banesti ale salariatilor

efectuarea de studii pentru imbunatatirea

climatului organizational si motivational in cadrul firmei

imbunatatirea conditiilor de

munca cu respectarea normelor de securitate si de protectie a

muncii.

In concluzie , functiunile

identificate au caracter teoretic , in practica activitatile

corespunzatoare fiecareia regasindu-se ca actionand

simultan. Toate aceste functiuni se afla intr-o stransa

interdependenta, se intrepatrund si se completeaza

reciproc , formand sistemul organizarii procesuale a intreprinderii.

III.2.

Mecanismul functionarii intreprinderii

Figura 3.

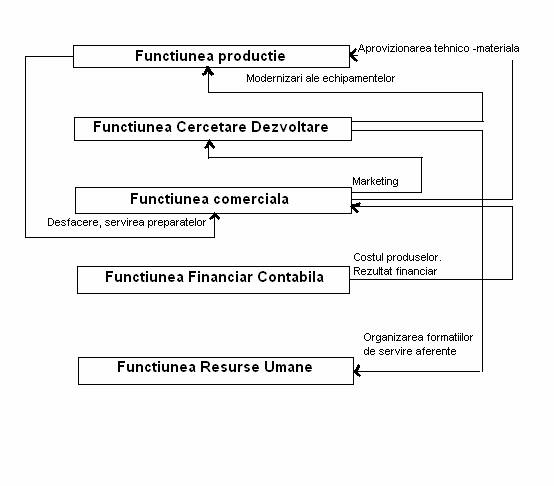

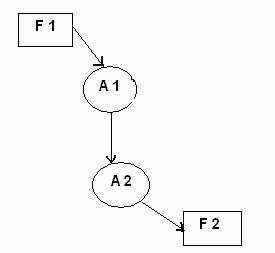

III.3 Interdependenta functiunilor intreprinderii

Figura 4.

F 1 -

Functiunea productie

F 2 - Functiunea comerciala

A1- o activitate din cadrul functiunii productie

A2- o activitate din cadrul functiunii

comerciale

Daca

in cadrul functiunii F1 se va produce o dereglare( nu se mai

utilizeaza aceleasi

marfuri de calitate ) ,atunci va

apare un efect nedorit si in desfasurarea activitatii

A1 ( realizarea de preparate ). Acest

fapt va duce la influentarea negativa a activitatii A2 ( preparatele vor fi retrimise la bucatarie

) care va produce in continuare dereglari ale functiunii F2

,adica intervine nemultumirea clientilor, si apoi

scaderea cererii.

Rolul

managerului este de a verifica mereu calitatea marfurilor folosite si

de a in cerca pe cat posibil sa nu reduca costurile prin reducerea

calitatii marfurilor, deoarece poate interveni o dereglare in

lant ,ceea ce va duce la neplata salariilor si incetarea

activitatii(functiunea de productie).

IV. Cadrul organizational al intreprinderii

IV.1. Prezentarea structurii de management

In ansamblul ei , structura

organizatorica are doua componente:

structura functionala ( de conducere)

structura operationala ( de productie

si servire )

Structura functionala

reprezinta ansamblul cadrelor de conducere si compartimentele de

prelucrare , economice , comerciale, administrative, modul de constituire

si grupare al acestora, precum si relatiile dintre ele necesare

desfasurarii corespunzatoare a procesului managerial

si a procesului de productie. In

cazul firmei SC Cosgi SRL , structura echipei manageriale este formata

dintr-un Manager General si un manager financiar,un manager productie.

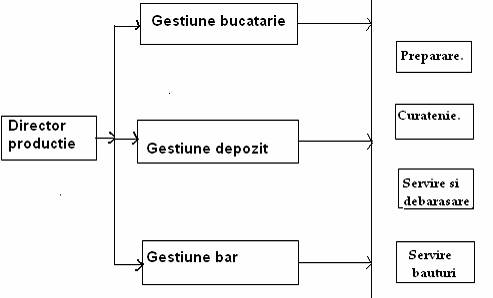

IV.2.

Prezentarea structurii operationale

Figura 5.

La proiectarea structurii

operationale se are in vedere o serie de factori cu influenta asupra

cererii de servicii din partea clientilor. Dintre acestia cei mai

importanti sunt:

veniturile si timpul liber al populatiei ,

astfel pe masura cresterii veniturilor , familiile dau un plus de

valoare timpului lor liber , avand tendinta mai mult sa cumpere

si sa fie serviti decat sa produca singuri , sau

sa ia masa la domiciliu

oferta restaurantului influenteaza cererea , in sensul ca aceasta din urma nu

se poate manifesta decat vis - á - vis de productia de servicii oferite .

Aparitia de servicii noi induce la consumator dorinta de a apela la

serviciile respective , iar diversificarea listei meniu sau a serviciilor

oferite da posibilitatea clientilor de a alege si de a - si

satisface la un nivel superior dorintele

tarifele . cresterea lor au o incidenta

negativa , cu toate acestea un serviciu prea ieftin poate insemna un

serviciu nesatisfacator din punct de vedere calitativ

factori demografici. Cresterea numarului

populatiei conduce la cresterea cererii, de asemenea cresterea

natalitatii sau tendinta de crestere a duratei medii a

vietii contribuie la cresterea persoanelor dornice de recreere

factori psihologici si sociali.

Structura operationala a

societatii studiate este o structura de tipul pe produs ,

dar mai ales se tine cont de

client. Fiecare angajat isi asuma coordonarea activitatilor

care il privesc. Directorul de restaurant are in subordinea sa pe primul

sef de sala care se ocupa de primire clientilor ,

instalarea lor ,luarea comenzii si coordonarea formatiei de servire .

Subordonatii directi ai directorului de restaurant mai sunt si

seful bucatar , barmanul sef .

Subordonatii directi ai

sefului de sala sunt cei doi chelneri , picolii . Chelnerii sunt

insarcinati cu efectuarea serviciului la masa , iar picolii

asista chelnerii in efectuarea serviciului , toarna in pahare ,

debaraseaza masa, in timp ce chelnerul specializat in alegerea vinului

recomanda si orienteaza alegerea vinurilor de catre clienti

si tot el efectueaza servirea vinului.

Societatea se aprovizioneaza cu

marfuri alimentare de natura

animala de la SC Frig Ploiesti intrucat acestia au un contract

de vanzare - cumparare prin care au obtinut importante reduceri de 8%

fiind un client fidel. Odata sosita marfa cu ajutorul mijloacelor de

transport proprii , aceasta este descarcata de catre

angajati si depozitata in locul propice in lazi frigorifice

achizitionate de la firma Arctic.

Depozitul aflat in imediata apropiere a restaurantului este dotat cu cinci

astfel de lazi pentru marfuri alimentare , trei frigidere pentru

bauturi , unul pentru

inghetata si alte deserturi , dulapuri , totul fiind finisat cu

gresie si faianta.

Vestiarul este o alta zona

prevazuta cu grup sanitar , special pentru angajati dotata

cu masina de spalat automata si uscator de rufe ,

dulapuri pentru uniforma personalului , detergentii fiind asigurati

de firma. Tot aici se realizeaza de catre personal si

curatarea obiectelor de inventar, precum fete de masa ,

etc.

Bucataria este dotata

la cele mai inalte standarde , si are legatura directa cu usa

de acces pentru personal, cu intrarea marfurilor nepreparate

,aprovizionarea, dar si cu salonul de restaurant.

Salonul este divizat in doua

zone , pentru fumatori si pentru nefumatori , si

detine un meniu cu pret fix si cu un numar mare de

preparate pentru zona de restaurant prevazuta cu mese inalte

dreptunghiulare de 6 persoane , scaune inalte cu posibilitatea servirii unui

meniu complet si meniul pentru zona

de tip pizzerie unde se pot servi doar gustari, salate , paste , produse

de patiserie si racoritoare si bineinteles pizza .

Terasa creata intr - un ambient

foarte placut este dotata cu umbrelute si mobilier de

gradina.

IV.3.

Diagnosticul structurii organizatorice

Aprecierea structurii organizatorice

se face prin analiza mai multor factori care influenteaza

situatia existenta: strategia de dezvoltare a firmei ,dimensiunile

societatii , calitatea resurselor umane folosite , complexitatea

productiei.

Organizarea activitatii in

cadrul firmei SC Cosgi SRL se face prin stabilirea unei structuri

organizatorice care evidentiaza legaturile ierarhice si

functionale ( organigrama ) ,

repartizarea tuturor salariatilor pe locuri de munca , cu precizarea

atributiilor si raspunderilor , elaborarea de norme de

munca fundamentale din punct de vedere tehnico - economic de serviciu de

catre salariati sunt competenta administratiei. Relatiile de serviciu intre

salariatii societatii sunt relatii de autoritate

administrativa si relatii

de autoritate operativa.

Relatiile de autoritate

operativa cuprind mai multe nivele de organizare ce se subordoneaza

intre ele in conducerea companiei si se stabilesc prin deciziile

Adunarii Generale a Asociatiilor. Sefii raspund de

legalitatea si temeinicia dispozitiilor date si de

consecintele acestor dispozitii. Transmiterea dispozitiilor legale de autoritate ierarhica se

face prin sefii ierarhici directi. Seful ierarhic superior poate

transmite dispozitiile in caz de urgenta si nemijlocit ,

iar cel care a primit dispozitiile este obligat sa-si informeze

seful ierarhic direct.

Orice sef ierarhic , la orice

nivel , este obligat sa aduca la cunostinta sefului

ierarhic superior orice abatere, de orice natura sau orice neregula

pe care o constata in sarcina personalului din compartiment privind

exercitarea necorespunzatoare a sarcinilor de serviciu aprobate de

conducerea companiei. SC Cosgi SRL are

organizata evidenta contabila analitica si

sintetica pentru toate elementele patrimoniale folosind tehnica de calcul

in prelucrarea datelor , concomitent cu perfectionarea pregatirii

profesionale a personalului de executie financiar - contabila la

locul de munca al fiecaruia. Se asigura conducerea corecta

si la zi a contabilitatii cu respectarea regulilor si

metodelor contabile prevazute de reglementarile in vigoare.

IV.4.

Masuri de perfectionare a structurii organizatorice

Crearea si asigurarea

posturilor cu personal capabil si care sa doreasca sa le

ocupe constituie un obiectiv al organizarii (functia staffing ). Obiectivul principal

al organizarii - asigurarea sarcinilor stabilite prin plan - se axeaza pe un sistem modern de

conducere ( leading ) in care

motivarea si stilul managerial joaca un rol esential.

Gruparea activitatilor

si a lucrarilor ce realizeaza aceste activitati pe

compartimente operationale (formatiuni de servire, formatiuni de

productie ) si compartimente functionale ( birouri , servicii ,

directii ) face obiectul departamentarii . Numarul de compartimente

si natura lor depinde de un numar mare de factori , motiv pentru care

nu se poate vorbi de un model unic. Astfel , sarcinile ce sunt de indeplinit,

tehnica folosita calitatea lucratorilor , intregul context legat atat

de mediul intern cat si de cel extern sunt factori determinanti .

Oricum, este esential ca aceasta departamentare sa

tina seama de obiectivul principal care este eficienta si

eficacitatea modelului ales , respectiv integrarea organizarii in

conceptul managementului dinamic si eficient . in acest scop , gruparea

trebuie facuta prin prisma sinergizarii resurselor umane

si materiale disponibile.

IV.5.

Prezentarea componentelor structurale organizatorice

Organizarea presupune identificarea

fortei de munca , fundamentarea numericului , adica evaluarea

cantitativa dar si calitativa prin recrutarea , selectarea ,

plasarea si planificarea carierelor, orientate spre realizarea obiectivelor

prestabilite de intreprindere.

In cadrul restaurantului exista

trei compartimente functionale :

productie

economic

servire sau comercial.

Compartimentele operationale

sunt cele in care are loc pregatirea alimentelor si anume zona de

bucatarie si de pregatire a modalitatii de

servire. Componentele structurii functionale sunt urmatoarele :

postul , functia si compartimentul.

A.

Postul

Reprezinta cea mai simpla

subdiviziune organizatorica , fiecare post caracterizandu-se printr - un ansamblu

de obiective si sarcini care pun in evidenta utilitatea lui (

concretizarea in descrierea postului ) si printr - o serie de

cerinte privind studiile , experienta si calitatile

personale necesare ocupantului pentru a indeplini in conditii optime

sarcinile. In cadrul companiei SC Cosgi SRL , datorita activitatii pe care o

desfasoara , ocuparea postului implica aptitudini si

calitati din partea personalului muncitor. Ocupantii postului

trebuie sa dovedeasca competenta sau autoritatea formala ,

in functie de postul ocupat , avand o raspundere si o

responsabilitate pentru efectuarea sarcinilor si indeplinirea obiectivelor

nelimitate .

In cadrul firmei trebuie sa

existe o concordanta dinamica intre obiectivele ce revin

titularului unui post si sarcinile , competentele si responsabilitatile

ce le imprima postul. In cadrul SC Cosgi exista posturi precum

contabil , casier , sef bucatar , sef barman. Principalele

trasaturi ale postului sunt :

obiectivele postului ce justifica ratiunea

infiintarii si functionarii lui ; sarcina este un

proces de munca simplu sau o componenta de baza a unui proces de

munca complex care reprezinta autonomie operationala

si este efectuata de regula de o singura persoana

atributia este ansamblul sarcinilor precis conturate

care sunt executate periodic sau continuu de salariatii cu

cunostinte specifice unui anumit domeniu si care contribuie la

realizarea unor obiective specifice

Posturile se caracterizeaza

prin :

autoritatea formala este limita in care titularul

postului are dreptul de a actiona pentru realizarea obiectivelor

individuale

competenta profesionala este de nivelul de

pregatire , experienta , prestigiul profesional care permit

realizarea obiectivelor individuale si implicit ale celor fundamentale

si derivate ale firmei

responsabilitate este obligatia de a indeplini

sarcinile derivate din obiectivele postului

B.

Functia

Functia reprezinta

ansamblul sarcinilor de un anumit fel ce trebuie indeplinite , in mod regulat

si organizat , de un salariat al unitatii. In cadrul

functiei sunt incluse si componentele si

responsabilitatile ce revin salariatilor intreprinderii. Ea

constituie factorul de generalizare al unor posturi asemanatoare din

punct de vedere al ariei de cuprindere a autoritatii si

responsabilitatii. In functie de toate acestea , in cadrul

intreprinderii se deosebesc doua tipuri principale de functii : de

conducere si de executie. Functia de conducere detine o

pondere insemnata datorita importantei si

dificultatii obiectivelor ce stau in fata aparatului de

conducere a intreprinderii si datorita complexitatii

activitatii mai larga de competente , responsabilitate

si de autoritate in legatura cu obiectivele unitatii

sau colectivelor conduse. Acestei functii ii sunt specifice atributii

de coordonare a activitatii unui numar de executanti , de organizare

, dispozitie , control. Functia de executie se

caracterizeaza prin obiective individuale limitate , printr- o sfera

restransa a competentei titularului , printr - o reducere a

responsabilitatii fata de activitatea proprie. Sarcinile

specifice functiei de executie sunt cele de producere

nemijlocita a preparatelor , de prestare servicii la cerere de asigurarea

curateniei , sarcini care nu implica luarea de decizii privind

munca altor persoane , ci concentrarea eforturilor celor ce indeplinesc aceste

functii asupra propriei activitati.

Managerul general are in

sarcina urmatoarele :

organizeaza conducerea procesului

raspunde de indeplinirea sarcinilor prevazute

introduce produse si tehnologii noi

largeste profilul firmei cu acordul consiliului

stabileste masurile pentru

imbunatatirea conditiilor de munca

raspunde de satisfacerea clientilor

urmareste realizarea programelor evenimentelor

are competenta deplina pentru a decide

retehnologizarea fortei de munca avizand demersurile pentru

investitii , stabilirea fluxurilor.

C.

Compartimentul de munca

In cadrul firmei analizate intalnim

tipul de compartiment complex , acesta fiind cel in care se grupeaza sub

autoritate unica fie mai multe compartimente elementare , fie

compartimentele complementare si executantii. De exemplu in cazul SC Cosgi

SRL se afla directorul general cu subordonatii director financiar,

director restaurant. Executantii directi din subordinea managerului

financiar sunt serviciul contabil, secretariat si casierie.

D.

Nivelul ierarhic

Nivelul ierarhic reprezinta

ansamblul subdiviziunilor organizatorice plasate pe linii orizontale la

aceeasi distanta fata de managementul de varf al

firmei.

N.I. = 2 in

cazul firmei analizate de noi in studiul de caz , acest numar este

influentat de dimensiunea firmei.

E. Ponderea ierarhica

Numita si aria de control

, aceasta reprezinta numarul de persoane ce pot fi coordonate

nemijlocit si in mod eficient de un manager. Marimea ponderii

ierarhice influenteaza configuratia structurii organizatorice

atat in ceea ce priveste numarul de compartimente cat si

numarul de trepte ierarhice.

P.E. = 3.

F. Relatii organizatorice

Sunt grupate in ierarhice,

functionale , de stat major , de cooperare , de control , de reprezentare.

In studiul nostru de caz intalnim relatii ierarhice ,legaturi de

autoritate intre manageri si executanti , intre sefi si

subordonati , se concretizeaza in dispozitii transmise in sens

descendent si rapoarte efective cu sens de circulatie ascendent. Un

alt tip de relatie este cea de reprezentare , stabilita intre

directorul restaurantului si furnizori.

IV.6. Documente

organizatorice specifice , intocmite de firma (organigrama)

Organigrama este o reprezentare

grafica a modului de structurare formala a organizatiei , redand

o parte din componentele structurii si anume : compartimente, niveluri

ierarhice, relatii organizatorice, ponderea ierarhica . Ea reflecta conceptia

rationala si sistematizata a firmei. Din punct de vedere al

sferei de cuprindere , pot fi organigrame generale si partiale. Din

punct de vedere al modului de ordonare a compartimentelor si a

relatiilor dintre ele , pot fi organigrame piramidale , circulare ,

orientate de la stanga la dreapta.

Figura 6. Organigrama SC Cosgi SRL

Figura 6. Organigrama SC Cosgi SRL

Regulamentul

de organizare si functionare poate fi structurat in cinci

parti dupa cum urmeaza :

partea I : organizarea firmei si prezentarea

structurii organizatorice

partea a II a : atributiile firmei

partea a III a : managementul firmei . In aceasta

parte se precizeaza atributiile Consiliului de Administratiei ,

atributiile conducerii executive.

partea a IV a : atributiile si diagrama de

relatii pentru fiecare compartiment functional si de

productie.

Partea a V a : dispozitii generale

Fisa postului ²

Aceasta

este un document operational important , care reprezinta in detaliu

elementele impuse unui salariat pentru a putea exercita in conditii

normale activitatea. Ea va fi anexata proiectului.

² - Vezi anexa 4

, pagina 59

V. Strategii economice ale intreprinderii

V.1.İmportanta

strategiilor economice pentru activitatea intreprinderii

O strategie schiteaza

pasii fundamentali prin care managementul planifica indeplinirea

obiectivelor . Strategia este produsul managementului strategic si se

refera la un nivel superior al organizatiei.

Pentru o societate strategia descrie

calea si asigura atingerea tintei ( a obiectivului ) tinand

seama de oportunitati si constrangeri in mediul respectiv

si de resursele si capacitatile organizatiei.

Sunt trei factori determinanti

:

mediul extern

mediul intern

obiectivele

Managementul strategic este procesul

prin care managementul de varf determina directiile viitoare si

performanta organizatiei de a asigura formularea , implementarea

si continua evaluare a strategiei.

Managementul strategic este extrem

de important daca tinem seama ca strategiile pot fi schimbate in

functie de schimbarile aparute in mediul extern sau intern. Deci

trebuie inteles ca un proces continuu de reevaluare a strategiei.

Managementul strategic consta

in :

formularea strategiei : analizarea situatiei interne

si externe si generarea de alternative pentru a alege varianta

optima ( proces analitic )

implementarea strategiei : indeplinirea strategiei -

actiune orientata.

In conditii de piata

, o societate isi desfasoara activitatea in conditiile

unei puternice competitii atat pe piata interna cat si pe

piata externa . Pentru realizarea obiectivelor propuse , ea trebuie

sa isi desfasoare activitatea pe baza unei strategii

economice bine fundamentata din punct de vedere tehnic si economic.

Strategia economica reprezinta ansamblul

obiectivelor economice pe care conducerea unei firme isi propune sa

le realizeze ( obiective stabilite pe baza de studii , cercetari

stiintifice si prognoze ) , actiuni ce trebuie intreprinse

precum si a modului de alocare a resurselor in vederea mentinerii

competitivitatii si dezvoltarii viitoare a firmei.

Strategia de piata reprezinta nucleul

politicii de marketing , avand o pozitie centrala dominanta , in

raport cu celelalte componente . Strategiile referitoare la productiile

firmei , la preturile practicate , la sistemul comunicatiilor cu

piata sunt o continuare si o concretizare a strategiei de

piata pe care o urmeaza firma.

O strategie bine definita trebuie sa

satisfaca urmatoarele

exigente : sa permita o confruntare eficienta a firmei cu

altele, intr - un proces economic concurential , sa faca fata

cu succes prin serviciile sale exigentelor consumatorilor, sa

realizeze o perfectionare continua a structurilor existente astfel

incat acestea sa fie cat mai bine adaptate noilor modificari

tehnologice.

V.2. Elaborarea strategiei economice a

intreprinderii pe etape

Elaborarea strategiei firmei se face

tinand cont de obiectivele pe termen lung si de modul posibil de

armonizare a mediului extern cu resursele disponibile in vederea

realizarii obiectivelor . Obiectivul strategic reprezinta componenta

strategiei economice care stabileste ceea ce isi propune sa

realizeze firma la un anumit nivel de atingere in cadrul unui anumit orizont de

timp.

In scopul rentabilitatii maxime

firma are nevoie de o viziune de largi perspective asupra activitatii

desfasurate si a prestarilor serviciilor la cele mai

avantajoase preturi. Trebuie adaptata o conduita pe termen lung

realizata printr-o politica de marketing impusa de

conditiile interne ale firmei ( tehnice , organizatorice ) dar si

tinandu-se cont de unele influente externe , legate de largirea

spatiului de actiune , stabilitatea surselor de aprovizionare.

Elaborarea trebuie sa se

faca pe baza unor criterii care sa stabileasca compatibilitatea

si avantajul aplicarii astfel :

analiza compatibilitatii trebuie sa

evidentieze faptul ca strategia adoptata corespunde cu ceea ce

si -a propus societatea , ca nu are ca urmare aparitia unor

dereglari in cadrul compartimentelor

analiza avantajului presupune ca societatea poate

sa aplice cu succes strategia adoptata , ca pe langa resursele

de munca materiale si financiare , dispune de capacitatea de

coordonare si inregistrare , aptitudinile si competentele

necesare , stimularea motivata a personalului angajat.

Firmele pot

folosi diferite metode in procesul managementului strategic , dar cele mai

multe succese s-au datorat metodelor care s-au axat pe modelul celor patru mari

elemente ce formeaza acest sistem:

analiza situatiei curente

examinarea proiectelor de viitor

elaborarea si compararea alternativelor

punerea strategiei in lucru

Analiza situatiei curente

Aceasta necesita o identificare

a misiunii firmei si in raport cu aceasta , o identificare a strategiei

prezente si trecute , respectiv o diagnoza a performantelor

prezente si trecute , prin care sa se constate daca acestea au

fost aplicate corect si daca au corespuns sau nu obiectivelor

stabilite.

SC Cosgi a intrat pe piata

cu functia de restaurant si serviciile aferente. Concurenta este

foarte mare , insa , in acest domeniu in zona montana si nu

numai . Astfel , pentru a putea desfasura o activitate din ce in ce

mai profitabila , societatea si - a diversificat activitatea . In

prezent firma se ocupa cu organizarea de evenimente precum banchete ,

nunti , botezuri si nu numai , iar programul obisnuit presupune

o servire atenta si prompta a clientului .

Examinarea perspectivelor pentru viitor

Aceasta etapa trebuie sa permita

stabilirea unui set de obiective pe termen lung. In acest sens se face analiza

micro si macromediului firmei si a situatiei interne care sa

ofer informatiile necesare : precizarea produselor care urmeaza a fi

servite , a costurilor si a preturilor , a noilor produse ce

urmeaza a fi lansate , a investitiilor ce trebuie efectuate , a

termenelor de recuperare.

Societatea desfasoara in prezent o

activitate eficienta si profitabila , obiectivele ei pe termen

mediu si lung fiind :

asigurarea unui nivel ridicat de instruire si

calificare a personalului ;

asigurarea unui nivel calitativ al produselor si

serviciilor oferite , corespunzator cerintelor clientilor;

implicarea managementului;

realizarea cifrei de afaceri stabilita , adica 933228.2 RON , adica cu o crestere de 20%, fata de anul

precedent , asa cum a fost prevazuta

largirea gamei de clienti.

Societatea incearca acum o

extindere in activitatea de catering dar si in

sensul cresterii imediate a calitatii serviciilor ca urmare a

unor reclamatii . Aparitia unui nou serviciu ar spori de

asemenea cifra de afaceri ceea ce ar duce inevitabil la cresterea

profitului . Firma dispune de mijloace de transport , personal calificat si

ce este mai important dispune de restaurant si echipamente utile

desfasurarii unei astfel de activitati , atat de

ceruta pe piata noastra.

Conducerea firmei a luat in calcul

acest fapt si incearca gasirea resurselor financiare necesare

atingerii acestui scop.

Elaborarea unui set de alternative strategice pentru

viitor si alegerea strategiei de urmat

Identificarea strategiei

Scopul

identificarii strategiei curente a societatii este :

asigurarea unui interes mai clar asupra indeplinirii

statutului ei prezent si a nivelului curent al performantei

asigurarea unei alternative dintr - un set de

alternative strategice

comunicarea cu alti strategi care au interes comun

asupra situatiei , deci cu altii care au facut o analiza

similara

Analiza strategiei

Sarcina de a analiza

starea strategiei curente a firmei impune mai multe activitati :

identificarea nivelului strategiei mai apropiate

alegerea tehnicii de vizualizare a strategiei

identificarea componentelor strategiei

formularea strategiei in termeni precisi

Componentele strategiei includ produsele sau serviciile

oferite , piata sau segmentele pe piata deservite , procesele

sau tehnologia utilizata , canalele de distributie , practicile

financiare , climatul organizational si stilul managerial.

In aceasta etapa este necesar sa se

elaboreze un set de alternative strategice posibile , care sa fie

comparate cu obiectivele fixate si sa se adopte pe aceasta

baza strategia economica de aplicat.

Punctul de plecare , in elaborarea strategiei companiei ,

trebuie sa - l constituie definirea cat mai exacta a misiunii

acesteia , axata pe explicitarea detaliata a raporturilor dintre

management , salariati si context . Misiunea companiei

urmareste asigurarea consensului in ceea ce priveste obiectivele

prevazute , contextul conceperii si promovarii unor politici adecvate

de utilizare a resurselor.

Obiectivele strategice se concretizeaza in noi

dimensiuni economice , tehnice , sociale si manageriale ale

activitatilor companiei , ale performantelor acesteia , precum

si in niveluri ale unor restrictii de natura economica ,

tehnologica si sociala de care trebuie sa se tina

seama.

Politica

Un ghid general de actiune care

directioneaza scopurile propuse . Politicile nu dicteaza

actiunile ce trebuie indeplinite , ele asigura numai cadrul in care

obiectivele trebuie sa fie indeplinite , ele canalizeaza sau

ghideaza implementarea strategiilor.

SC Cosgi este pe deplin constienta de

responsabilitatile ce ii revin in atingerea cu succes a obiectivelor

in afaceri si in satisfacerea clientilor , angajatii si

comunitatea locala . In acest scop s - au dezvoltat 5 arii de interes :

Satisfacerea clientului . Furnizarea produselor si a

serviciilor necesare pentru a satisface pe deplin asteptarile

clientilor printr - un control sporit al calitatii

si o imbunatatire care se bazeaza pe ideea "

urmatorul pas este clientul nostru ".

Calitatea excelenta . Punerea calitatii pe

primul loc in tot procesul de fabricatie si dezvoltarea unor

activitati de asigurarea a calitatii in scopul

obtinerii unei mai bune reabilitari.

Cerintele sistemului calitatii

urmaresc atingerea satisfactiei clientilor prin prestarea de

servicii care indeplinesc sau depasesc exigentele cerute ,

imbunatatirea continua a calitatii si

prevenirea nonconformitatilor

Managementul organizatiei este in masura

sa demonstreze ca nevoile si asteptarile

clientilor este materializat prin : crearea unui mediu in organizatie

in care primeaza indeplinirea cerintelor clientilor , stabilirea

politicii si a obiectivelor in domeniul calitatii la toate

nivelurile de activitate , stabilirea sistemului de management al

calitatii care este integrat in sistemul general de management din SC

Cosgi.

Conducerea SC Cosgi a stabilit obiectivele in domeniul

calitatii pentru fiecare functie si nivel din cadrul

organizatiei . Obiectivele in domeniul calitatii sunt

masurabile si reflectate in responsabilitatile

fiecarei functii specificate in procedurile de sistem .

Calitatea totala ( concept modern al

managementului )

Calitatea produselor reprezinta astazi

principalul factor competitiv al intreprinderii. Asigura departajarea

intreprinderilor pe o piata concurentiala .

Imbunatatirea continua a calitatii serviciilor a

devenit pentru multe intreprinderi o directie strategica ce are ca

scop asigurarea rentabilitatii pe termen lung.

Calitatea inseamna astazi satisfacerea

cerintelor clientilor prin livrarea unor produse cu performante

cerute de clientii care sa fie servit prompt si caruia

clientul sa-i asocieze marca restaurantului .

Calitatea totala

inseamna :

calitatea serviciului prin care sunt oferite produsele

culinare

calitatea proceselor prin care se realizeaza

produsele

calitatea relatiilor interne dintre membrii firmei

care desfasoara diverse activitati

calitatea relatiilor in legaturile cu

clientii

calitatea imaginea restaurantului , renume

Factorii non calitatii in servicii sunt

reprezentati de necunoasterea asteptarilor clientilor

, absenta normelor , disconcordanta intre serviciul oferit si norme.

Masurarea si controlul calitatii serviciilor se refera

la standardele de calitate ale producatorului , pe de o parte , si a

consumatorului pe de alta parte.

Punerea strategiei economice in practica

Controlul total

al calitatii se refera la auto - controlul calitatii

la nivelul fiecarei faze a procesului de productie si al

fiecarui angajat al firmei. Un prim pas il reprezinta controlul

statistic de proces si realizarea hartii serviciului. Alte

metode importante in controlul calitatii sunt analiza cauza -

efect ( diagrama schelet de peste ) si analiza Pareto

Din punct de

vedre al consumatorului , calitatea serviciilor poate fi masurata

si controlata utilizand : metodele incidentului critic , gestiunea

reclamatiilor , clientului misterios ,lista de comentarii , ancheta de

satisfactie. Relatiile intre calitate si eficienta se

refera la calitate pe de o parte , si costul , utilizarea si

eficienta utilizarii resurselor , pe de alta parte. Scopul

firmei este ca al tuturor din acest domeniu obtinerea unei calitati

ridicate a serviciilor cu utilizarea superioara si maxima

eficienta a resurselor.

Evaluarea strategiei si controlul acesteia

In scopul evaluarii necesitatii

mentinerii sau schimbarii strategiei se impune diagnosticarea

performantelor pe baza controlului si analizei comportarii

strategiilor folosite .Controlul aplicarii strategiei se efectueaza

periodic , avand rolul de a evidentia lipsurile existente in aplicarea ei

si adaptarea masurilor pentru redresarea situatiei.

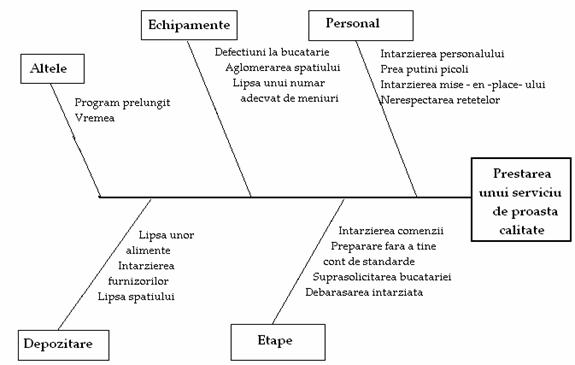

Figura 7.

Diagrama " schelet de peste " la SC Cosgi SRL

Ajungem la concluzia ca strategia

adoptata in prezent este ideala pentru buna dezvoltare a firmei .

Societatea adopta strategia de diversificare a serviciilor , strans

legata de practicarea unor preturi competitive in raport cu

cresterea calitatii.

V.3. Elaborarea planului economic al

intreprinderii (pe sectiuni)

Pentru firmele de pe piata

romaneasca , conceptele de planificare si plan trebuie sa

dobandeasca o noua importanta.

Prin plan se intelege documentul

elaborat sub o anumita forma , sarcina pe baza unei metodologii bine

precizate prin care se concretizeaza prevederile strategiei economice

luate in ansamblul ei sau pe diferite componente si se precizeaza

sarcinile care revin compartimentelor de productie si finale pe o

anumita perioada de timp. In conditiile unei planificari

formale , intreprinderea isi intocmeste un plan economic de ansamblu

, denumit si agregat , care la randul sau cuprinde un ansamblu de

planuri elaborate pe diferite domenii de activitate denumite potrivit practici

existente si sectiuni de planuri.

Planul economic va trebui sa

oglindeasca , prin sistemul de indicatori , ceea ce isi propune firma

sa realizeze pe diferite perioade de timp in domeniul

activitatii productive , a introducerii progresului , a

investitiilor , in privinta nivelului resurselor de munca

si marfurilor ce vor fi folosite pentru realizarea

activitatilor productive, a vanzarilor , a nivelului costurilor

de productie la care se va realiza activitatea , a rezultatelor

financiare.

Planul economic denumit si plan

tehnic , industrial financiar poate cuprinde urmatoarele sectiuni de

plan :

productivitatea

capacitatile de productie si gradul

de folosire al acestora

cercetarea si dezvoltarea , introducerea unor noi

idei

investitii , constructii ,reparatii

capitale

imbunatatirea calitatii productiei

si produselor

asigurarea pregatirii si

perfectionarii fortei de munca

productivitatea muncii , forta de munca ,

salarizarea

aprovizionarea

costuri de productie si eficienta

folosirii mijloacelor fixe

planul financiar

Fiecare sectiune cuprinde un

sistem de indicatori economici specifici ai caror cuprins si nivel de

realizare se determina folosind metode si tehnici de calcul

specifici.

V.4. Elaborarea planului de afaceri al

intreprinderii (pe sectiuni)

Pentru initierea oricarui tip de afacere ,

pentru atragerea finantarii sau pentru bilantul economic al unei

anumite perioade calendaristice , firmele utilizeaza acest important

instrument care este planul de afaceri.

Planul afacerii este un document scris , care

precizeaza in ce anume consta afacerea , ce resurse si strategii

vor fi utilizate , care sunt rezultatele previzionate pentru un anumit orizont

de timp.

Planul de afaceri este , deci , un document ce

sustine proiectele firmei , exprima potentialul ei de dezvoltare

si , in consecinta , o prezinta potentialilor ei

sustinatori , respectiv intreprinzatorul si echipa sa

manageriala , potentialii creditori si investitori.

Planul de afaceri va permite ca proiectul afacerii (

ideea ) initiata de intreprinzator sa poata fi

cunoscut de potentialii parteneri intr-o maniera logica , concisa ,

atractiva.

Acesta trebuie sa reprezinte si riscurile

afacerii , masurile ce pot fi initiate pentru contracararea efectelor

expunerii la risc , precum si pentru cresterea avantajului

concurential . Planul de afaceri este utilizat pentru :

initierea unei afaceri noi

analiza unei afaceri existente

dezvoltarea unei afaceri existente

- Denumirea firmei

SC Cosgi SRL

- Sediul firmei Maneciu Ungureni

strada Garii bloc 1E- 1F

- Forma juridica si de proprietate

SC Cosgi este

societate cu raspundere limitata.

- Domeniul de activitate

Activitatea

restaurantului este de alimentatie comerciala

5.Scurta

descriere a afacerii

SC Cosgi este un

restaurant care organizeaza evenimente , banchete , nunti si

ofera clientilor o gama variata de produse de patiserie

realizate de restaurant , programul restaurantului fiind zilnic , intre orele

8.00 - 01.00.

- Stadiul actual al afacerii SC Cosgi este o

firma nou intrata pe piata in peisajul romanesc

actual. Desi nu si - a inceput activitatea decat de doi ani de

zile , societatea desfasoara o activitate profitabila

.

Avand in vedere actuala

situatie generala a societatii se apreciaza ca se

va impune cu necesitate , aprofundarea eforturilor fiecaruia la locul de

munca , acordarea unei atentii maxime nu numai cantitatii dar mai ales calitatii

produselor , astfel incat sa se asigure rentabilitatea

societatii.

- Produsul

SC Cosgi SRL este

cunoscuta in principal pentru functia de restaurant de categoria 3 ,

adica prestarea de servicii de alimentatie comerciala la cerere

si nu numai. Preturile avantajoase , calitatea preparatelor ,

renumele bucatarilor au lansat firma in fruntea firmelor de profil din

zona .

Un

alt serviciu la fel de cunoscut este asigurarea de servicii alimentare pentru

diferite evenimente in interiorul restaurantului si nu numai , ceea ce a

si dus la ideea dezvoltarii unei sectii de catering

- Segmentul de piata

Putem

spune ca societatea este nou intrata pe piata.

Infiintata in 2005 SC Cosgi a capatat increderea consumatorilor

, numarul acestora crescand considerabil in acesti ani.

Cifra

de afaceri a firmei a fost , conform bilantului contabil la 31.12.2005

depus la organul fiscal teritorial de 737499.47 RON. La numai un an ,

vanzarile au crescut la 777690.17 RON , depasind cresterea cheltuielilor.

- Strategia de comercializare

Societatea

adopta strategia de diversificare a gamei de servicii si implicit

cresterea calitatii serviciilor si preparatelor. Pe piata se

urmareste practicarea unor preturi competitive din punct de vedere

al raportului calitate - pret .

Firma

isi face cunoscute serviciile atat prin intermediul publicitatii

mass media si internet

, cat si a pliantelor . Targurile si expozitiile intregesc

imaginea de ansamblu precum si capacitatea de reprezentare pe piata

atat din punct de vedere al constantei in aparitii precum si ca

paleta de servicii .

- Conducerea

In

cazul SC Cosgi SRL , structura echipei manageriale este formata din trei