Amortizarea

imobilizarilor corporale

Pentru a evalua

amortizarea practica contabila utilizeaza mai multe criterii precum:

- durata de utilizare;

- volumul activitatii obtinute,

- rata dobanzii.

Potrivit criteriilor

amintite se pot identifica mai multe metode de amortizare, cele mai cunoscute

fiind urmatoarele: metoda liniara, metoda degresiva, metoda

unitatilor de productie. Normele internationale

considera ca, in conformitate cu una dintre cele mai importante

conventii privind contabilitatea de baza, principiul corelarii,

valoarea activelor imobilizate este repartizata prin amortizare pe

perioadele in care s-a beneficiat de folosirea activului. Oricare ar fi

metoda aleasa, trebuie sa aiba

ca rezultat repartizarea sistematica si rationala a valorii

amortizabile pe durata preconizata a vietii utile a activului.

In acceptiunea

Standardelor Internationale se considera ca metoda

amortizarii trebuie sa reflecte modul in care beneficiile economice

viitoare aferente activului se preconizeaza a fi consumate de catre

intreprindere si ca gradul de adecvare a metodei trebuie sa

fie revizuit cel putin anual in cazul in care a existat o schimbare la

nivelul modelului prevazut.

Dincolo de aceasta,

norma lasa la latitudinea intreprinderilor utilizarea uneia sau alteia

dintre metode, chiar daca aminteste de metoda liniara, a

amortizarii degresive si a amortizarii proportionale cu

utilizarea. Se desprinde totusi din prevederile normei ca metoda

amortizarii se bazeaza pe modalitatea de stabilire a duratei de

viata utila asupra careia se repartizeaza valoarea

amortizabila - fie in functie de timp, fie in functie de uzura

fizica in sine.

De aici se

contureaza si cele doua mari categorii de metode de amortizare

agreate de standarde, si anume: metode bazate pe timp si,

respectiv metode bazate pe uzura fizica reala.

Metode de amortizare bazate pe timp

In literatura

straina de specialitate se inscriu ca si metode bazate pe timp

metoda amortizarii liniare (straight line method), respectiv metodele

accelerate (in literatura anglo-saxona accelerated methods) - metoda

amortizarii degresive, metoda insumarii anilor de viata

utila etc.

Metoda liniara

Potrivit acesteia se

considera deprecierea ca fiind o functie de timp mai degraba

decat rezultatul utilizarii. Metoda este foarte utilizata in

practica datorita simplitatii sale si consta in

alocarea pe cheltuielile perioadei a unei fractiuni constante din baza

amortizabila pe intreaga durata de viata a bunului.

Marimea

anuitatii (depreciation per year) este egala cu valoarea de

intrare (cost) diminuata cu valoarea reziduala estimata

(residual value) pe durata de utilizare a bunului (economic life).

Matematic, valoarea anuitatii este:

Anuitatea amortizarii = (cost - valoare reziduala)/ durata de

viata estimata

Fata de practica

internationala, in Romania amortizarea liniara se

calculeaza prin aplicarea cotei medii anuale la valoarea de intrare,

fara a tine seama de o eventuala valoare reziduala,

astfel:

Anuitatea amortizarii = Valoarea de intrare x Rata anuala a

amortizarii

(Cota medie anuala de amortizare)

Rata anuala a amortizarii = 100 / Durata de utilizare

Daca intrarea

activului se produce in cursul anului rata anuala se recalculeaza in

functie de durata efectiva de utilizare; se stabileste astfel prorata

temporis a amortizarii, in functie de zile, luni sau semestru de

utilizare. Pentru Romania, prorata amortizarii se calculeaza in

raport cu luna urmatoare celei in care s-a produs intrarea.

De asemenea, in

stabilirea duratei de utilizare din punct de vedere contabil se poate recurge

la estimarile proprii, fiscal insa se vor respecta prevederile H.G.

nr.2139/2004 pentru aprobarea Catalogului privind clasificarea si duratele

normale de functionare a mijloacelor fixe; intreprinderile pot utiliza

sistemul unor plaje de ani cuprinse intre o valoare minima si una

maxima optand

oarecum liber pentru o durata de utilizare

aferenta activelor imobilizate.

Desi este

usor de utilizat, metoda liniara cade sub incidenta unor critici

deoarece:

nu tine cont de scaderea

capacitatii de productie, utilitatea economica a activului

fiind considerata aceeasi in fiecare an;

nu tine cont de cresterea in timp a

cheltuielilor de intretinere datorate uzurii, acestea fiind considerate

constante an de an.

Metoda amortizarii degresive

Metodele degresive,

adesea denumite in literatura anglo-saxona accelerate, bazate pe trecerea

timpului, presupun inscrierea in cheltuieli a unei amortizari mai mari in

cursul primelor exercitii de utilizare a activului, comparativ cu

amortizarea corespunzatoare exercitiilor ulterioare.

Justificarea

economica a acestor metode este ca activele au capacitate de serviciu

mai mare in primii ani de viata, dupa care antreneaza

cheltuieli de intretinere din ce in ce mai mari.

Variantele metodei degresive de amortizare

sunt:

se aplica un procent de amortizare

constant la o baza variabila (valoarea contabila neta sau

valoarea ramasa de amortizat),

se aplica un procent variabil de

amortizare la o baza constanta

(valoarea contabila).

Cele mai uzuale

metodologii de calcul a amortizarii degresive bazate pe aplicarea unei

rate (t%) constante asupra unei baze de calcul descrescatoare sunt:

a) metodologia in functie de valoarea

neta contabila:

anuitatea anului "i" din cadrul duratei X se

calculeaza dupa relatia

- prezinta inconvenientul ca suma

anuitatilor oricat s-ar extinde durata de amortizare, nu va fi

egala cu valoarea de amortizat

b) metodologia anglo-saxona a cotelor

constante duble (double declining balance method)

Desi se poate

aplica orice cota constanta,

cea mai uzuala (in S.U.A. este unica rata de amortizare

degresiva) este data prin multiplicarea cotei de amortizare

anuala cu doi. Prima anuitate se calculeaza in baza valorii

initiale iar urmatoarele pe seama valorii nete contabile a exercitiului

precedent, mai putin ultima anuitate. In practica internationala

la finele duratei de amortizare valoarea neta contabila trebuie

sa fie egala cu valoarea reziduala; in consecinta

valoarea ultimei anuitati este ajustata in functie de

aceasta cerinta.

Metoda

amortizarii degresive a ratelor constante aplicate unei baze variabile,

varianta britanica - the reducing balance method - se poate utiliza numai

in conditiile existentei unei valori reziduale estimate, formula

matematica fiind urmatoarea:

unde,

unde,

t = rata amortizarii,

r = valoarea reziduala,

c = costul activului,

n = numarul de ani.

Dintre metodologiile

de calcul ale amortizarii degresive bazate pe aplicarea unei rate (t%)

descrescatoare asupra unei baze de calcul constante edificatoare este

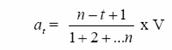

metoda SOFTY (sum of the years digits methods).

Pentru calculul ratei

de amortizare se insumeaza anii duratei de viata utila,

valoare ce reprezinta numitorul fractiei de calcul a ratei, la

numarator situandu-se cifrele fiecarui an din durata de

viata, in ordine inversa.

Calculul amortizarii aferente anului t

utilizeaza relatia:

unde,

unde,

n = numarul de ani utilizare,

V = valoarea contabila a activului

Fata de

cele prezentate mai sus, practica contabila romaneasca

inregistreaza unele particularitati; amortizarea degresiva

consta in multiplicarea ratei de amortizare liniara cu unul dintre

coeficientii urmatori:

- 1,5, daca durata de utilizare a

activului este cuprinsa intre 2 si 5 ani;

- 2,0, daca durata de utilizare a

activului este cuprinsa intre 5 si 10 ani;

- 2,5, daca durata de utilizare a activului

este mai mare de 10 ani.

Rata

multiplicata astfel obtinuta se aplica valorii ramase

de amortizat (valoarea neta contabila). Aplicarea se face pana

in anul cand amortizarea anuala rezultata este egala sau mai

mica cu/ decat amortizarea anuala obtinuta prin raportarea

valorii ramase la numarul de ani de utilizare ramasi. Mai

mult, se cunosc doua variante ale amortizarii degresive:

fara influenta uzurii morale (pentru mijloacele fixe

achizitionate inainte de 31.12.1993) si cu influenta uzurii

morale ( pentru mijloacele fixe achizitionate dupa 31.12.1993).

In practica

romaneasca, pe langa metoda liniara si cea degresiva,

bazata tot pe trecerea timpului este si amortizarea

accelerata; potrivit acesteia amortizarea aferenta fiecarui

exercitiu se determina dupa cum urmeaza:

pentru primul an de utilizare se pot aloca

cheltuielilor perioadei nu mai mult de 50% din valoarea activului imobilizat;

pe

durata de utilizare ramasa amortizarea se calculeaza dupa

metoda liniara, prin raportarea valorii ramase de amortizat la

numarul de ani de utilizare ramasi.

Avantajul acestei

metode este unul de ordin fiscal; ca urmare a faptului ca in primul an

intreprinderea suporta pe cheltuieli o amortizare mare, se permite

reinvestirea sumelor in noi active, iar in urmatorii ani cheltuielile sunt

minime. Pentru a beneficia efectiv de avantajul fiscal, este recomandat ca

aceasta metoda sa fie utilizata pentru active cu durata de

utilizare foarte scurta sau intreprinderea sa le scoata din

utilizare dupa primul an. De retinut ca aceasta metoda

de amortizare nu are corespondent in acceptiunea Standardelor

Internationale.

Metode de amortizare bazate pe uzura

fizica reala, rezultat al utilizarii

Potrivit standardelor

internationale amortizarea nu are la baza, in mod obligatoriu, durata

in ani de utilizare. Amortizarea anuala se poate calcula si in

functie de numarul de unitati produse de respectivul activ

intr-un an; se pot folosi aici unii indicatori fizici, proprii activului

analizat, ca de exemplu numarul de piese, respectiv, produse obtinute,

pentru o instalatie, numarul de kilometri de

parcurs pentru un mijloc de transport.

Aceasta

modalitate este recomandata, indeosebi, pentru acele imobilizari care

se depreciaza mai mult prin utilizarea lor decat prin trecerea anilor

si invechirea lor, precum si pentru acele imobilizari pentru

care ritmul de utilizare este neregulat. Metoda are meritul ca amortizarea

anuala fluctueaza o data cu contributia adusa de activ

in fiecare an.

Se poate aminti aici metoda

unitatilor de productie, denumita si metoda

amortismentului functional. Ea se poate aplica numai in

conditiile estimarii cu exactitate a unitatilor

obtinute (output-uri) pe parcursul duratei de utilizare a bunului.

Amortizarea se bazeaza pe capacitatea de productie; in calculul anuitatii

amortizarii se parcurg etapele:

a) calcul rata a amortizarii

r = (cost - valoare reziduala)/durata de

viata estimata in unitati de productie

b) calcul anuitate amortizare

a1 = nr.

unitati de productie pentru anul 1 x rata amortizarii

Si practica

romaneasca agreeaza aceasta metoda. Astfel, potrivit

articolului 24 alin.11e) din Codul Fiscal "amortizarea cladirilor

si a constructiilor minelor, salinelor cu extractie in

solutie prin sonde, carierelor, exploatarilor la zi, pentru

substante minerale solide si cele din industria extractiva de

petrol, a caror durata de folosire este limitata de durata

rezervelor si care nu pot primi alte utilizari dupa epuizarea

rezervelor, precum si a investitiilor pentru descoperta se

calculeaza pe unitatea de produs, in functie de rezerva

exploatabila de substanta minerala utila."

Pentru calculul anuitatii

amortizarii se folosesc formulele:

si

si

unde,

unde,

Az -

amortizarea, in lei, pe 1000 tone de rezerva exploatabila;

Vr -

valoarea de intrare a activului;

R- rezerva exploatabila de substanta

minerala utila, in mii tone, existenta la inceputul

fiecarui exercitiu financiar;

C - extractia

anuala de substanta minerala utila, in mii tone.

Amortizarea pe unitatea de produs se

recalculeaza:

din 5 in 5 ani la mine, cariere, extractii

petroliere, precum si la cheltuielile de investitii pentru

descoperta;

din 10 in 10 ani la saline.

De asemenea, pentru

mijloacele de transport se poate calcula un amortisment functional (art.

24 alin 11f din Codul Fiscal) "mijloacele de transport pot fi amortizate

si in functie de numarul de kilometri sau numarul de ore de

functionare prevazut in cartile tehnice, pentru cele

achizitionate dupa data de 1 ianuarie 2004." In aceasta

situatie amortizarea se determina prin raportarea valorii de intrare

a activului la numarul de kilometri sau numarul de ore de

functionare prevazute in cartile tehnice, rezultand astfel

amortizarea pe kilometru sau pe ora de functionare. Amortizarea

lunara se determina prin inmultirea numarului de kilometri

parcursi sau a numarului de ore de functionare in fiecare

luna cu amortizarea pe kilometru sau pe ora de functionare.

Alte metode de amortizare

Desi IAS 16 nu

pune in discutie alte metode de amortizare, in diferite momente si in

variate jurisdictii, s-au folosit alte metode. Dintre acestea putem aminti

cu titlu de informare:

metoda inscrierii la momentul retragerii presupune

trecerea pe cheltuieli a costului activului la data retragerii acestuia, a

derecunoasterii;

metoda inscrierii la momentul inlocuirii recunoaste

in conturile de active imobilizate costul initial al acestora, iar la data

inlocuirii activelor se va evidentia pe cheltuielile perioadei costul de

inlocuire corespunzator;

metoda amortizarii pe grupuri omogene( sau

compozite se considera grup

omogen suma activelor individuale similare, in raport cu grupul compozit ce

reuneste active individuale nesimilare. In masura amortizarii se

porneste de la valoarea amortismentelor activelor individuale

parti ale grupului utilizand formulele:

Rata am. = Suma amortizarii liniare a

activelor individuale/ Costul total al

activului

Cheltuieli cu amortizarea = Rata am. x Costuri

totale aferente grupului;

implicit interest depreciation method utilizata

in literatura americana de

specialitate; potrivit acesteia activul este privit din perspectiva

investitorului ce asteapta o anumita remunerare a capitalurilor

sale investite. Originalitatea metodei consta in aceea ca

transforma planul de amortizare al activului imobilizat intr-un plan de

amortizare a investitiei, rentabilitatea asteptata de investitor

fiind masurata prin rata de actualizare a viitoarelor fluxuri de

trezorerie generate din exploatare (se considera rata interna de

randament la care se actualizeaza fluxurile de trezorerie viitoare pentru

a recupera investitia initiala egala cu rata de

actualizare). In calculul fluxurilor de trezorerie viitoare estimate a fi

obtinute din utilizarea activului, considerate potrivit metodei constante

an de an, se utilizeaza formula:

unde,

CF - cash-flow anual,

C - costul initial al activului,

r - rata de actualizare,

n - durata de viata a activului.

Optiunea

intreprinderii pentru una sau alta dintre metodele de amortizare anterior

expuse este rezultatul modelarilor proprii managementului in functie

de politica si strategia adoptata. Incidentele metodei de

amortizare asupra valorii amortizarii anuale respectiv valorii ramase

de amortizat sunt redate in tabelul de

mai jos:

Tabelul nr. 1: Metodele principale de amortizare