Utilizarea

indicilor bursieri in determinarea volatilitatii si riscului actiunilor

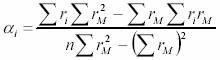

Cel mai important

dintre parametrii functiei de regresie este coeficientul beta (ß),

care exprima

rentabilitatea marginala a titlului "i", in raport cu rentabilitatea generala a

pietei. Coeficientul

beta se determina pe baza observatiilor asupra rentabilitatilor privindm titlul

"i" si rentabilitatea generala a pietei. Se calculeaza mai intai cele doua

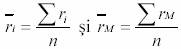

rentabilitati :

Aflarea

coeficientului beta se face prin metoda celor mai mici patrate, prin egalarea

cu 0 a minimului patratelor diferentelor :

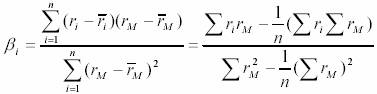

Din calcule rezulta

coeficientul beta:

Cu cat coeficientul

a are o valoare mai mare, cu atat riscul sistematic, de piata, al titlului

respectiv este mai crescut.

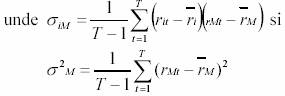

Coeficientul beta se

poate determina si prin impartirea covariantei ratelor

rentabilitatii titlului "i" cu cele ale pietei bursiere

la dispersia indicelui general al pietei bursiere :

Covarianta

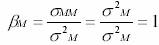

rentabilitatilor pietei bursiere cu ele insele ( MM) este chiar dispersia acestora  , deci beta este egal cu 1 .

, deci beta este egal cu 1 .

Coeficientul beta al

titlurilor individuale exprima valoarea riscului sistematic al

valorilor mobiliare

listate pe piata de capital.

Parametrul a al functiei de regresie se obtine din acelasi sistem de

ecuatii al metodei celor mai mici patrate utilizat pentru calculul

coeficientului beta:

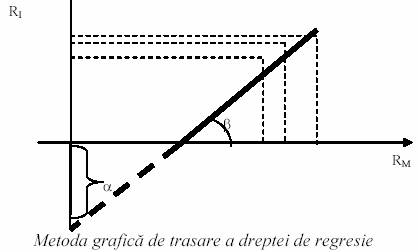

Grafic, parametrul á

reprezinta intersectia dreptei de regresie cu ordonata si exprima valoarea

rentabilitatii titlului "i", atunci cand rentabilitatea generala de piata este

0

Parametrul alfa

poate lua valori pozitive, negative sau nule, in functie de

instabilitatea pietei titlurilor de la o perioada la

alta, dar variatia acestui parametru nu prezinta o mare importanta.Analog se

poate descompune riscul unui titlu mobiliar 'i', conform relatiei:

In felul acesta se

determina cele doua componente ale riscului unui titlu mobiliar:

riscul sistematic  si

riscul specific (diversificabil)

si

riscul specific (diversificabil)

Pentru a se putea

estima cat mai corect riscul de piata a unui titlu, este necesara testarea

intensitatii corelatiei care conduce la determinarea coeficientului ß. Masura

statistica a acestei intensitati se poate deduce cu ajutorul coeficientului de

corelatie  . Coeficientul de corelatie ñ exprima gradul de

determinare a rentabilitatii titlului 'i' de catre rentabilitatea

pietei bursiere 'M'. Acest coeficient se calculeaza ca raport intre

covarianta

. Coeficientul de corelatie ñ exprima gradul de

determinare a rentabilitatii titlului 'i' de catre rentabilitatea

pietei bursiere 'M'. Acest coeficient se calculeaza ca raport intre

covarianta  si abaterile

standard ale rentabilitatilor titlului 'i' si portofoliul pietei

'M':

si abaterile

standard ale rentabilitatilor titlului 'i' si portofoliul pietei

'M':

In situatia

prezentata actiunile BRD au un coeficient de corelatie cu indicele BET al pietei

egal cu 0,114 .

Beta se calculeaza

cu relatia  , deci, se poate

exprima si in functie de coeficientul de corelatie, astfel:

, deci, se poate

exprima si in functie de coeficientul de corelatie, astfel:

Coeficientul de

corelatie poate lua valori intre -1 si +1 (-1 < <1). Atunci

cand 0<<1 coeficientul releva o dependenta direct

proportionala intre rentabilitatea titlului 'i' si rentabilitatea

pietei. In cazul valorilor limita =1 exista o corelatie strict pozitiva, deci intreaga

variatie a titlului este determinata de variatia pietei si cu aceeasi intensitate.

In aceasta situatie

riscul specific nu exista, singurul care se manifesta este cel al pietei,

riscul nediversificabil. [EI,VD,01] Pentru valori nule, coeficientul ñ

evidentiaza lipsa corelatiei intre rentabilitatea titlului si cea a pietei, putem

spune ca titlul evolueaza independent fata de piata pe care este cotat,

singurul risc ce se manifesta in acest caz este cel specific, riscul pietei

fiind 0. Valoarea limita

-1 (=-1) releva de asemenea inexistenta riscului specific

al titlului, insa de data aceasta evolutia titlului este inversa fata de cea a

pietei.

Riscul de piata este

in medie, de 41% pentru titlurile britanice, 30% pentru cele americane si 33%

pentru cele franceze.