EFECTELE

CRIZEI FINANCIARE ASUPRA ECONOMIILOR TARILOR EMERGENTE SI IN TRANZITIE

IMPACTUL CRIZEI MONDIALE

Criza actuala a captat atentia intregii lumi si depaseste granitele

sectoarelor afectate initial. Alan Greenspan a definit recent aceasta

criza drept un " tsunami al creditelor care apare o data la un

secol", generata de un colaps ale carui cauze profunde se regasesc

in sectorul imobiliar american. Unda de

instabilitate s-a propagat de la un sector la altul, mai intai din sectorul

imobiliar in cel bancar si in alte piete financiare, iar apoi in

toate domeniile economiei reale. Valul de criza a depasit granita

dintre domeniul public si cel privat, dat fiind ca lovitura primita

de situatiile financiare ale firmelor private a impus, actualmente, noi

cerinte impovaratoare asupra finantelor din sectorul

public. Ea a depasit si granitele nationale din cadrul

universului tarilor dezvoltate, iar acum avem motive sa credem ca aceasta criza afecteaza tarile emergente si alte tari

in curs de dezvoltare.

CONSECINTELE CRIZIE ACTUALE ASUPRA TARILOR

EMERGENTE SI IN CURS DE DEZVOLTARE

Efectele crizei

nu au intarziat sa apara si in celelalte tari.

Unul din efectele crizei este o reducere substantiala a

exporturilor acestora, pe masura ce ritmul rapid al expansiunii

comerciale inregistrat in acest deceniu se va reduce drastic. Incetinirea duce la scaderea reala

a volumelor tranzactiilor comerciale in 2009 (Previziunile Banca

Mondiala). Cu toate ca este previzionata o incetinire a cresterii volumelor la export mai mare in cazul

economiilor avansate decat pentru economiile in curs de dezvoltare, acestea din

urma ar putea avea mai mult de suferit de pe urma declinului in ceea ce

priveste comertul- in special in cazul exportatoarelor de bunuri de

larg consum, avand in vedere ca se preconizeaza o posibila scadere

cu o cincime a preturilor bunurilor de larg consum ,altele decat cele

petroliere in 2009.

Exporturile din ECE (Europa Centrala si de Est ) sunt puternic

corelate cu cele din zona EURO ( Austria, Belgia, Cipru, Finlanda, Franta,

Germania, Grecia, Islanda, Italia, Luxemburg, Malta, Olanda, Portugalia, Spania,

Slovenia, Slovacia) - conform graficului nr.1- datorita importantei

lor ca bunuri materiale in lantul de aprovizionare.

Perspectivele pentru exporturi sunt nefavorabile, iar conform previziunilor,

ele se vor accentua in anul 2009 , unde

s-au analizat tari precum: Republica Ceha, Ungaria, Polonia, Turcia

si Romania, ceea ce conduce la o contractie a performantelor

economice in 2009.

Figura

10: Cresterile exporturilor in zona EURO si a celor din ECE sunt

puternic corelate

(Sursa: INSSE Eurostat, Unicredit Research)

In plus, criza va avea un efect negativ major asupra

investitiilor in pietele emergente. Sursele externe principale

de fonduri de investitii vor scadea drastic in cursul primului val de

efecte. In anul 2009, investitiile vor scadea atat in ECE (Europa Centrala

si de Est), cat si in celelalte tari.Se preconizeaza totusi

ca activitatea investitionala isi va reveni in 2010,dupa scaderea din 2009

(conform figurii 11 )

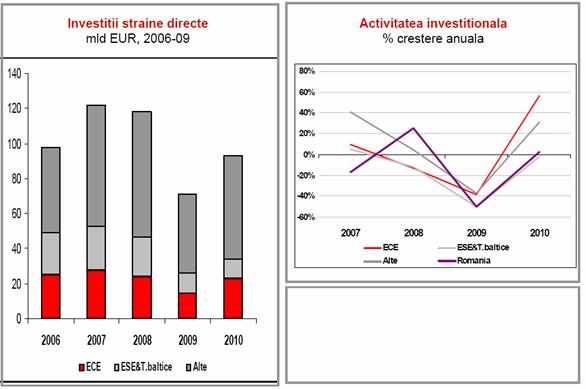

Figura 11: Evolutia

investitiilor straine directe si activitatea

investitionala

(Sursa: BNR,Eurostat UniCredit Research)

Dupa cum se

observa,cele mai mici investitii sunt in tarile ECE.

Investitiile de portofoliu vor scadea, deoarece teama mai mare de

riscuri mentinea capitalului pe pietele interne. Tarile in

curs de dezvoltare care vor putea avea acces la capital vor plati dobanzi

mai mari, din cauza exodului spre piete mai sigure si a aversiunii

mai mari pentru riscuri.

Per ansamblu, se preconizeaza, pentru 2009, o crestere a ratei investitiilor

de mai putin de jumatate din cea inregistrata in 2007, in tarile

cu venituri medii.

Incetinirea se va accentua si datorita afluxului mare de investitii

din ultimii cinci ani. Un numar extrem de mare de proiecte de investitii

sunt deja in curs de realizare. Pe masura ce finantarile investitiilor

vor descreste, este posibil sa

apara doua consecinte, ambele nefaste. In anumite cazuri,

proiectele nu vor fi terminate si, prin urmare, vor deveni, neproductive si

vor impovara bilanturile contabile ale bancilor cu imprumuturi

neperformante/riscante. In alte cazuri, daca proiectele sunt incheiate,

ele vor crea o capacitate de productie excedentara rezultata

din incetinirea globala, sporind astfel riscul de deflatie.

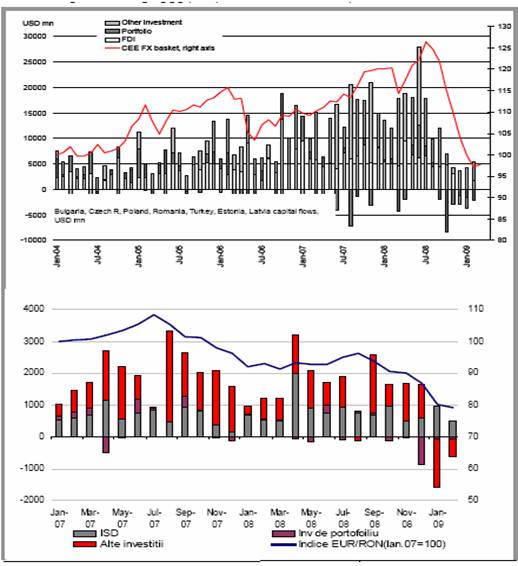

Si intrarile de capital strain au fost puternic afectate de criza financiara,

dupa cum se vede si in graficul de mai jos, unde descresterea se accentueaza foarte mult in

anul 2009.

Figura 12:

Intrarile de capital strain

(Sursa:

BNR, Eurostat uniCredit Research)

Incetinirea globala va reduce cererea de bunuri de larg consum si de produse

industriale, reducand castigurile din exporturi, iar, pe masura ce

pietele de forta de munca vor scadea, lucratorii de

peste hotare vor avea de suferit de pe

urma impacturilor disproportionate asupra veniturilor lor. Prin reducerea

cererii de bunuri de larg consum, o serie de intreprinderi au dat faliment sau

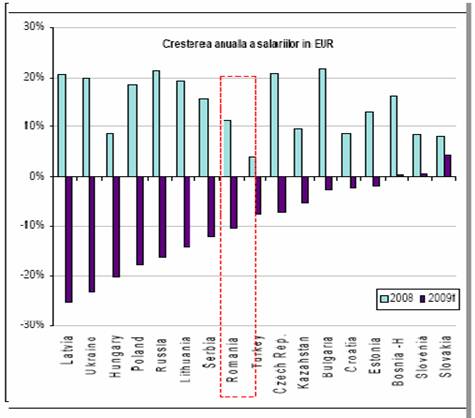

au redus numarul angajatilor si implicit a salariilor. Din

graficul de mai jos,se observa o scadere substantiala a

salariilor in anul 2009.

Figura 13: Cresterea anuala a salariilor

(Sursa:

INSSE, Eurostat UniCredit Reasearch)

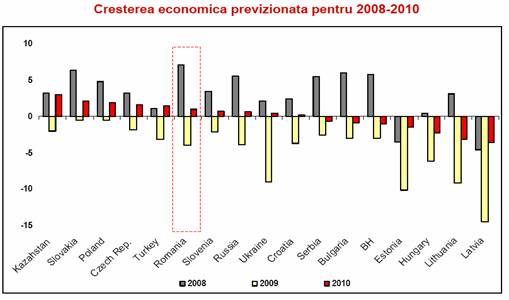

Acesti factori vor avea drept consecinta

scaderea PIB din majoritatea tarilor emergente, inclusiv Romania

(unde tinde sa fie de scurta durata), conform graficului de mai

jos

Figura 14: Cresterea economic previzionata pentru 2008-2010

(Sursa:

INSSE, Eurostat, UniCredit Research)

Daca in 2008 valoarea PIB-ului era pozitiva, se observa o scadere substantiala in anul 2009 in Lituania, Estonia, Ungaria, Ucraina, Romania,

cu usoare perspective de crestere pentru anul 2010 in Slovacia, Polonia,

Republica Ceha, Turcia si chiar Romania.

Mai mult chiar, efectele resimtite de tarile in curs de

dezvoltare s-ar putea sa nu se limiteze la o scadere

a veniturilor rezultate din investitii si exporturi si o

incetinire a cresterii PIB-ului. Exista, de asemenea, pericolul ca

fiecare dintre pietele emergente sa

intre intr-o criza individuala, de exemplu daca propria lor piata

interna de active intra in

colaps (sau chiar si in cazul in care valorile de piata reale

vor suferi o cadere) si sa slabeasca propriile lor

sectoare bancare. Caderile drastice ale burselor de valori din tarile

in curs de dezvoltare au indicat deja ingrijorarile investitorilor privind

viitorul pe termen mediu, iar declinul valorilor portofoliilor poate avea, de

asemenea, efecte semnificative ale avutiei asupra consumului, accentuand

efectele incetinirii. Tarile cu deficite ale balantelor de plati

si fiscale mari vor fi cele mai vulnerabile. Factorul care va accentua

problemele economiilor in curs de dezvoltare este faptul ca aceste socuri

vor fi simultane. In trecut, crizele majore din tarile in curs de

dezvoltare s-au concentrat la nivel regional - ca in cazul crizei financiare

din Asia de Est dintre 1997-98 sau a crizei "tequilla" din America Latina,

care a avut loc in 1995. Dar epicentrul crizei actuale este situat in

economiile dezvoltate, din acest motiv ne asteptam ca toate regiunile

in curs de dezvoltare sa fie afectate de socuri.

Aceasta simultaneitate sporeste riscurile unui

declin global grav.

Impactul crizei economice internationale asupra noilor state membre din

Uniunea Europeana s-a dovedit a fi mult mai sever decat se anticipa in urma

cu cateva luni. Cele mai noi estimari indica un declin al PIB in

Europa de ordinul a 2,9% in 2009, urmat de o crestere de 0,3% in 2010.

Aceste estimari raman foarte incerte deoarece depind, la randul

lor, de estimari referitoare la punctul de cotitura al recesiunii si

de cresterea economica a principalilor parteneri comerciali, in

special a celor din Uniunea Europeana , se arata in ultimul raport

economic publicat recent de Banca mondiala si dedicat noilor state membre

din

Uniunea Europeana. Raportul atrage, insa, atentia asupra

unor factori care explica impactul diferentiat al crizei asupra

noilor state membre ale Uniunii Europene, informeaza Agerpres.

Un prim factor este accesul redus la finantare externa, inconditiile

in care necesitatile de finantare externa sunt mai mici

pentru tarile care au un deficit de cont curent mai mic de 10% din

PIB(Cehia, Ungaria, Polonia, Slovacia si Slovenia) si mai mari pentru

tarile care au inregistrat un deficit de cont curent mai mare de 10%

din PIB (tarile baltice, Bulgaria si Romania).

Un al doilea factor care explica impactul diferentiat al crizei

asupra EU10 este starea in care se afla sistemul bancar. Bancile internationale,

in special din tarile membre UE, joaca un rol foarte important in

noile state membre si comportamentul acestor banci in actualul

context este cel care determina in mare parte disponibilitatea creditului si

stabilitatea sistemului bancar in EU10. La randul sau, acest comportament

depinde de nevoile de refinantare ale bancilor mama, stimulentele vizand

reducerea gradului de indatorare in actualul context de criza si

riscurile crescute care vin din partea ajustarilor cursului de schimb si

a declinului macroeconomic.

Un al treilea factor de diferentiere este tipul de curs de schimb.

Exista doua tari (Slovacia si Slovenia) care s-au alaturat

mecanismului ERM si, deci, au renuntat la posibilitatea de a face ajustari

ale cursului de schimb si de a putea avea o politica monetara

independenta. Exista tari cu un regim de curs fix (Estonia,

Lituania si Bulgaria) si economii cu un curs flotant (Cehia, Ungaria,

Polonia si Romania). Raportul Bancii mondiale subliniaza ca

tarile care au un regim flotant au inregistrat o depreciere brusca

a cursului de schimb pe parcursul crizei financiare.

Economiile statelor din EU10 se vor contracta cu 3% in 2009. Statele EU10

sunt in recesiune, iar activitatea economica va inregistra un declin de 3%

anul acesta si va atinge aproximativ 0% in 2010, rata somajului urmand sa

creasca de la 6,5% in 2008 la 10,4% in 2010, sau de la trei la cinci

milioane de persoane, se mai arata in raportul BM citat. Criza a afectat pietele

financiare din regiunea EU10 din cauza ingrijorarilor referitoare la

efectele indirecte negative asupra bancilor cu probleme din EU15 (statele

din zona euro) si a expunerii la vulnerabilitatile de pe pietele

interne. Viabilitatea bancilor

din Uniunea Europeana este esentiala pentru pietele financiare

din UE10. Conform previziunilor economice ale Comisiei Europene din mai 2009, bancile

din zona euro au creante in valoare de aproximativ 950 miliarde de euro in

EU10 si alte state europene emergente, aproximativ patru cincimi din

totalul creantelor externe.

Expunerea transfrontaliera a acestor banci la regiunea EU10 se ridica

la aproximativ 70% din produsul intern brut al Austriei. Expunerea bancilor

din Europa occidentala la pietele din statele baltice, Romania, Ungaria si

Bulgaria a efectuat presiuni si asupra rezultatelor financiare inregistrate de aceste banci in

tara lor de origine. In mod fericit, filialele bancilor straine si-au

mentinut semnificativ expunerea, iar riscul pentru bancile mama a scazut.

Totusi, o deteriorare suplimentara a perspectivei economice ar putea

schimba aceasta situatie. Sectorul corporatist din EU10 are nevoie de

o refinantare externa semnificativa, in timp ce piata interna

ofera prea putine surse alternative de finantare. Lichiditatile

bancilor sunt semnificative acum, datorita in special injectiilor

masive de capital ale bancilor centrale. Dar institutiile de credit inca

se confrunta cu incertitudini economice si financiare imense. Acest

fapt este semnificativ pentru statele EU10, care au piete interbancare

interne mai putin dezvoltate. In randul statelor EU10 ale caror date

sunt disponibile, ratele interbancare s-au micsorat in Bulgaria, Cehia si

Lituania. Volatilitatea ramane ridicata, iar lichiditatea bancilor

este limitata in unele state.

Criza financiara a redus fluxurile de capital in regiunea EU10.

Conform tendintelor generale de pe pietele emergente, intrarile

totale brute de numerar catre statele baltice, Bulgaria, Polonia, Romania si

Slovacia (tarile emergente din EU10) s-au contractat de la

aproximativ 6 miliarde de dolari in trimestrul trei 2008 la 2 miliarde de

dolari in ultimul trimestru 2008, si la 1,5 miliarde de dolari in primul

trimestru 2009.

Declinul fluxurilor de capital a afectat si rezervele oficiale nete

ale regiunii EU10. Intre septembrie 2008 si februarie 2009, rezervele Romaniei

au scazut cu 1,6 miliarde de euro, iar ale Bulgariei au scazut cu

aproape 3 miliarde de euro din cauza reducerii cerintelor pentru rezerve si

a cresterii cheltuielilor guvernamentale la sfarsitul anului trecut.

Declin al investitiilor straine directe

Criza financiara a dus la prabusirea investitiilor straine

directe in regiunea EU10. Incetinirea cresterii a afectat profitabilitatea

majoritatii companiilor multinationale, iar inasprirea

conditiilor de creditare si scaderea cererii pe plan mondial vor

limita capacitatea si dorinta de extindere a companiilor multinationale.

In 2008, investitiile straine directe au crescut in Romania si

Ungaria cu peste 1% din PIB. In primele doua luni din 2009, investitiile

straine directe au avut o evolutie pozitiva in Romania, Ungaria si

Lituania, dar au scazut in ritm anual cu aproape 30% in Bulgaria si

Polonia, si cu mai mult de jumatate in Cehia, Estonia si

Letonia. Exista unele semne de redresare a pietelor bursiere in intreaga

lume, dar este dificil de apreciat daca aceste indicii semnalizeaza si

o reintoarcere la cresterea economica.

PREVIZIUNILE BANCII MONDIALE

Previziunile Bancii Mondiale

indica o scadere a comertului mondial de la 2,1%

in 2009, prima dupa cea din 1982, ca o consecinta a diminuarii cererii globale si a

limitarii creditelor. Specialistii prevad, de asemenea, o

scadere a cresterii globale a PIB-ului, care ar trebui sa

ajunga de la 2,5% in 2008, la 0,9% in 2009.

Totusi, impactul este

resimtit in mod diferit in tarile dezvoltate si in cele in

curs de dezvoltare. Cele dintai vor prezenta o crestere negativa in

2009, in timp ce tarile in curs de dezvoltare vor trece de la o

rata de crestere semnificativa de 7 %

in 2007, la 4,5% in 2009. In mare masura, aceasta diminuare este

cauzata de limitarea creditelor care afecteaza direct

investitiile, responsabile pentru o parte semnificativa a

cresterii remarcate in tarile in curs de dezvoltare, in ultimii

5 ani.

Este posibil ca aceasta criza

sa marcheze sfarsitul perioadei pietei libere si

nereglementate, sau insuficient reglementate.La sfarsitul anului 2008, la

putine luni de la declansarea crizei in Statele Unite, somajul a

inceput sa creasca in unele tari din Europa.

In Estonia, de exemplu, rata

somajului a ajuns de la 4,7% in 2007, la 5,0% in 2008, cu previziunea

ca va putea ajunge la 7,7% pana in 2010.

In Lituania, somajul va urca de la 4,3% la 8,4% intre 2007 si 2010.

In Spania exista previziuni de

crestere de la 8,3%, la 15,5% in aceeasi

perioada.

In Irlanda, de la

4,6%, la 7,4%5.

Scaderea

exporturilor reprezinta unul din indicatorii principali ai crizei. In

cazul Germaniei, de exemplu, economia a fost puternic afectata de

diminuarea cererii mondiale de bunuri de capital, care sunt in centrul

exporturilor nationale. Incetinirea ritmului productiei si a

consumului reprezinta inca un element care face mai dificila

dinamizarea economiei europene: in zona euro, cresterea a fost in

principal mica, fiind o tendinta care se agraveaza

odata cu criza. Regiunea a avut o crestere a PIB-ului de 2,9% si

2,6% in 2006 si respectiv in 2007, suferind o scadere la 1,1% in

2008. Previziunea pentru 2009

indica o cifra de -0,6%, cu recuperare in 2010, avand o crestere

de 1,6%6.

Imaginea de ansamblu

Pe scurt, pe masura ce aceasta

recesiune globala sa se transforme in cea mai grava recesiune de la

Marea Depresiune/Recesiune din anii 1930. La momentul emiterii Perspectivelor

Economiei Mondiale, FMI isi revizuise deja previziunile pentru 2008 si

2009 reducandu-le la 0,2 si respectiv 0,9 la suta, incepand cu luna

iulie. Cu o cifra de 3,0 la suta, cresterea previzionata a productiei

mondiale din 2009 este cu mult sub cresterea de 5,1 si 5,0 realizata

in 2006 si 2007 - chiar daca se preconizeaza continuarea unei cresteri

puternice a Chinei cu o rata de peste 9 la suta (Fondul Monetar

International 2008). La aceste rate, cresterea productiei

mondiale ar scadea pana aproape de nivelele inregistrate in cursul celei

mai recente recesiuni globale, in 2001-02. Dar previziunile viitoare ale Bancii

Mondiale evidentiaza acum o rata

de crestere globala cu mult mai mica. Iar daca masurile

dramatice luate de Regatul Unit, tarile din Zona Euro, Japonia, si

SUA nu reusesc sa revitalizeze imprumuturile, ne asteptam ca

recesiunea sa fie mult mai mare decat cea preconizata actualmente.

Acest lucru este cu atat mai probabil, daca psihologia pesimista a

consumatorilor va genera o reactie de scadere exagerata in pietele

de active.

Desi criza isi are originile in SUA si

Europa, iar atentia globala s-a concentrat masurile politice ale

administratiilor acestora, toti actorii principali din sistemul

international trebuie sa ia masuri urgente. Acest lucru este

valabil si pentru tarile in curs de dezvoltare, care detin

actualmente o pondere importanta din economia globala si

fluxurile comerciale, precum si pentru institutele financiare internationale

(IFI), care isi aduc contributia la facilitarea functionarii

sistemului international si promoveaza dezvoltarea tuturor

sectoarelor.

Multe tari in curs de dezvoltare intra

in aceasta criza cu avantajul ca nu au fost afectate de socurile

din anii 1980 sau 1990. Intarirea politicilor lor macroeconomice -

inclusiv a pozitiilor lor fiscale si

externe, in multe cazuri - le-a facut mai putin vulnerabile.

Scenariile cele mai pesimiste nu sunt

inevitabile, iar combinatia de interventii politice coordonate,

planuri eficiente pentru sectoarele financiare, si preturi mai mici

pentru bunurile de larg poate contribui la reducerea efectelor crizei. Dar este

esential ca tarile in curs de dezvoltare sa fie cat se

poate de pregatite pentru evenimentele viitoare, pentru a reduce riscurile

de recesiune.

Debitul suveran este gestionat

actualmente mai eficient in majoritatea tarilor decat pe timpul

crizei asiatice, iar trecerea (in majoritatea cazurilor) la masuri pentru

rate de schimb flexibile contribuie la o absorbire partiala a socului

de catre acestea prin reglarea ratelor de schimb. Pe de alta parte, numarul

persoanelor din intreaga lume care traiesc la marginea saraciei

a scazut cu peste 300 milioane de la criza din Asia de Est (Chen si

Ravallion 2008), crescand foarte putin marja redusa de supravietuire

de la baza scalei veniturilor. In sfarsit, declansarea propriu-zisa a

crizei a diminuat presiunile inflationiste, a dus la schimbarea dramatica

a previziunilor, iar (pentru importatoarele nete) a redus preturile

bunurilor de larg consum, ceea ce ar trebui sa reduca tensiunile din

unele economii in curs de dezvoltare.

Tarile

in curs de dezvoltare vor avea nevoie de toate aceste avantaje pe masura

ce vor reactiona pentru a putea limita pagubele produse de aceasta criza.

Prima prioritate a acestora este sa impiedice propagarea crizei financiare

din sectorul bancar si sectoarele financiare nebancare afectate in alte

sectoare. Din cauza legaturilor puternice dintre companiile financiare si

sectoarele din intreaga lume, aceste efecte au inceput sa-si faca

simtita prezenta inaintea efectelor economiei reale din unele tari.

Bursele de valori au scazut dramatic, unele monede s-au depreciat substantial,

iar spredurile ratelor dobanzilor suverane au crescut din cauza "exodului spre investitii

sigure" din pietele mondiale. La un nivel mai redus, exportatorii unora

dintre tarile in curs de dezvoltare se confrunta deja cu dificultati

in obtinerea creditelor comerciale care sunt esentiale pentru ei, ceea ce

ar putea afecta sectoarele exportului, care vor primi, in curand, lovitura

data de scaderea cererii peste hotare.

Asadar, exact ca si in cazul tarilor

dezvoltate, este important ca tarile in curs de dezvoltare sa ia

masuri rapide, hotarate si sistematice pentru a asigura evitarea

consumului rapid al creditelor si colapsurile bancare la nivel local. Si

in ceea ce priveste extinderea garantarii depozitelor, guvernele

trebuie sa stabileasca praguri adecvate si sa-si

coordoneze politicile pentru a evita politicile de "pauperizare a

competitorilor" prin devalorizari in scop competitiv, luand, totodata,

masuri de precautie impotriva efectelor pe termen lung ale

pericolelor asupra moralului care ar vor ingreuna sarcinile viitoare ale autoritatilor

de reglementare.

Tarile in curs de dezvoltare care intra

in aceasta criza cu deficite ale balantelor de plati si

fiscale mari vor fi cele mai vulnerabile la aceste efecte. Aceste tari

vor fi nevoite sa ia masuri financiare si sa faca ajustari

mai ample, daca conturile lor curente vor inregistra oscilati

ample de la deficit la balanta pe masura ce capitalul este

consumat, asa cum s-a intamplat in criza financiara din Asia. Acest lucru

va tensiona puternic situatiile financiare ale companiilor si bancilor

nationale, putand duce la o cascada de falimente in randul acestora. Daca

resursele lor fiscale au ajuns deja la limita, s-ar putea sa fie

imposibil pentru ele sa suporte masurile de salvare a sectoarelor lor

financiare finantate pe plan intern. .

In general, administratiile tarilor

in curs de dezvoltare dispun de doua instrumente macroeconomice principale

de reactie la socurile negative cu care sunt gata sa se

confrunte: politica monetara si politica fiscala.

Un mare risc este acela ca, in cazul in

care criza creditelor nu este rezolvata in mod eficient, economia globala

ar putea intra intr-o perioada de deflatie cum a fost cea din

Japonia din timpul anilor 1990. In asemenea imprejurari, politica monetara

standard nu va fi, probabil, eficienta in economiile dezvoltat Guvernele

ar trebui sa priveasca unele dintre interventii drept masuri

temporare si sa gaseasca o cale de iesire din acestea dupa

reinstaurarea stabilitatii economice. Guvernele trebuie sa se

asigure ca reactiile pe termen scurt la criza nu vor crea vulnerabilitati

pe termen lung. Acolo unde recapitalizarea sistematica a bancilor

devine necesara, important este sa fie asigurate stimulentele pe

termen lung si recapitalizarea prioritara a institutiilor

robuste. Suntem de acord ca acest lucru este una din cele mai dificile masuri

in cadrul procesului de luare a deciziilor, dar institutiile a caror

insolvabilitate este evidenta trebuie recunoscute si gestionate

adecvat, mai degraba decat sa li se ofere lichiditati care sa

agraveze problema.

Posibilitatile de retehnologizare

industriala sunt limitate, cu alte cuvinte, orice expansiune finantata

prin credite ar viza in primul rand capacitatea de productie. Dar daca

se vor confrunta cu o cerere scazuta si cu o capacitate excedentara,

este putin probabil pentru companiile din tarile dezvoltate sa

doreasca sau sa poata contracta imprumuturi pentru o extindere financiara.

Spre deosebire de acestea, in tarile

in curs de dezvoltare, exista posibilitati mai mari de

retehnologizare industriala finantata cu credite, care poate

spori sansele ca politica monetara sa fie mai eficienta in tarile

care isi pot permite sa se foloseasca de ea. Nu toate tarile

vor putea face acest lucru; unele s-ar putea vedea nevoite sa inaspreasca

politica monetara si sa mareasca ratele dobanzilor

pentru a impiedica deprecierea accentuata a monedei sau iesirile

de capital. S-ar putea, insa, ca unele administratii sa fie in masura

sa ofere unele stimulente monetare reducand ratele dobanzilor si

incurajand investitiile in sectoarele in care este cel mai probabil ca

retehnologizarea industriala sa aduca profit.

In ceea ce priveste politica fiscala,

administratiile tarilor in curs de dezvoltare dispun de o

multitudine de instrumente pe care le-ar putea folosi pentru a atenua lovitura

socului.

Guvernele care dispun de o oarecare libertate fiscala

pot reactiona folosind anumite stimulente fiscale bine proiectate in

economiile lor, pentru a genera o cerere la nivel intern care sa poata

compensa declinul preconizat al cererii de pe pietele externe.

Tarile in curs de dezvoltare au

necesitati stringente care pot fi satisfacute prin investitii

publice. O asemenea necesitate este cea de construire a infrastructurii, in

special dupa o perioada in care cresterea sectorului privat a depasit,

uneori, capacitatea sectorului public de a asigura infrastructura necesara

sustinerii acestei cresteri si infrastructura rurala, acolo

unde exista decalaje intre infrastructura urbana si cea din zonele

rurale.

Un al doilea sector de investitii este

protectia sociala si dezvoltarea umana, in vederea prevenirii transformarii unui soc

temporar intr-un declin permanent grav al avutiei gospodariilor mai sarace. Exista

multe programe care au fost evaluate pentru a se stabili daca merita,

sau nu, sa primeasca investitii; guvernele trebuie sa

acorde prioritate protectiei si extinderii celor care pot atenua in

modul cel mai eficient impactul crizelor asupra celor mai sarace gospodarii. Exemplele de astfel de programe care ar putea fi luate in calcul includ

programele de transfer conditionat de lichiditati pentru a

sprijiniri copiii dezavantajati sa isi continue scoala, cum este

programul indonezian derulat pe durata crizei din 1997-98 (Cameron 2002), programele

de oferire de locuri de munca in domeniul lucrarilor publice (sau de bunastare

bazata pe munca) cum ar fi Sistemul de Garantie a Angajarilor din

India (Gaiha 2004), si subventiile pentru consumul produselor de

calitate inferioara (cele care nu sunt consumate decat de populatia saraca).

Asemenea programe vor fi reactiile adecvate in cazul tarilor cu

rezerve robuste, excedente de cont curent sau deficite mici, precum si

politici fiscale solide. Un exemplu evident in acest sens este China, in care cererea

mai mare de la nivel intern ar putea contribui si ea la atenuarea

efectelor crizei asupra partenerilor comerciali. In alte tari cu mai putine

posibilitati fiscale, programele cum sunt cele amintite ar trebui sa

fie o prioritate pentru sprijinirea donatorilor.

In concluzie, este probabil ca factorii de

decizie din tarile in curs de dezvoltare sa se confrunte cu

dileme a caror solutionare va depinde in mare masura de

modul in care s-au comportat in perioada de dezvoltare (de exemplu, sa

permita politici macroeconomice mai lejere sau mai aspre, sau sa

creeze mijloace de atenuare a socurilor sau nu), precum si de modul

in care socurile globale afecteaza propriile lor economii.

Capacitatea acestora de a reactiona la criza este determinata de

posibilitatile mai mici sau mai mari ale pietelor emergente de a

lua masuri prudente anticiclice de crestere a cereri interne fara a

sacrifica prea mult propriile principiile de baza. Aceste principii de

baza includ pozitiile fiscale ale tarilor, nivelele datoriilor, ratele

inflatiilor interne, si robustetea financiara a sectoarelor

lor bancare.

Unele tari in curs de dezvoltare au

posibilitatea de a face acest lucru, pe cand altele au posibilitati

mai reduse, iar altele inregistreaza deja socuri ale credibilitatii

si exoduri de capital in cautarea unor investitii de calitate

mai buna.

Institutiile financiare internationale

Beneficiind de experientele

crizelor trecute, Fondul Monetar International poate fi in masura

sa sprijine pietele emergente in a opera ajustarile necesare ale

balantelor de plati in vederea unor inversari de fluxuri de

capital care ar trebui sa ramana doar temporare. Si desi

Banca Mondiala nu dispune de resursele sau instrumentele necesare pentru a

oferi spijin major in ceea ce priveste balantele de plati (si

cu toate ca nu aceasta este principala sarcina a acesteia), ea va colabora

indeaproape cu Fondul pentru a oferi asistenta suplimentara.

Banca isi poate prelungi substantial imprumuturile si subventiile,

axandu-se pe domeniile structurale si sociale care fac parte din mandatul sau.

De exemplu, recent, a fost anuntata o oportunitate de finantare

rapida de 1,2 miliarde de $ pentru a sprijini tarile care se confrunta

cu preturi ridicate ale produselor alimentare. Recenta realimentare cu

41,6 miliarde de $ pentru segmentul tarilor cu venituri mici (cunoscuta

drept IDA-15 - Asociatia Internationala pentru Dezvoltare) ofera

resurse suficiente pentru a ajuta multe tari in privinta investitiilor

acestora in infrastructura si in sectorul social evidentiate mai

sus. In cazul tarilor cu venituri medii, aceasta are posibilitatile

financiare de a dubla imprumuturile BIRD (Banca Internationala pentru

Reconstructie si Dezvoltare) de la nivelul FY07 la aproximativ 13,5

miliarde de $. IFC poate contribui, de asemenea, in cazul in care tarile

in curs de dezvoltare ar dori sa isi recapitalizeze bancile nationale.

Pe scurt, Banca Mondiala poate sprijini tarile in a evita

transformarea crizei financiare intr-o criza umanitara si pentru

a face fata provocarilor de revigorare si, daca este necesar,

de salvare a sistemelor lor bancare si pentru a adopta alte reforme

financiare.