Piata bursierǎ

de la reinfiintare si panǎ in prezent

1 Bursa de Valori

Bucuresti

Bursa de Valori

Bucuresti este constituita ca o institutie publica non-profit,

desfasurandu-si activitatea pe principiul

autofinantarii, si care are ca scop oferirea unui cadru

organizat si legal pentru intalnirea cererii cu oferta de capital pe

termen mediu si lung.

Bursa de Valori

indeplineste rolul preponderent pe care il are pe piata de capital

romaneasca prin respectarea unor cerinte de transparenta a

pietei bursiere, protectia investitorilor, de asigurare a unor nivele

de eficienta si lichiditate corespunzatoare pentru

titlurile tranzactionate. Astfel, ea ofera investitorilor

garantie morala si securitate financiara prin

masurarea continua a lichiditatii valorilor mobiliare

inscrise la cota.

Bursa completeaza circuitele

necesare pentru ca resursele financiare disponibile in piata de capital

sa poata ajunge in zonele productive, la societatile

comerciale emitente de titluri, care le pot utiliza in mod eficient.

Conform

site-ului oficial a Bursei de Valori Bucuresti, rolul pe care aceasta il

indeplineste este:

- de a furniza o piatǎ

organizat pentru tranzactionarea valorilor mobiliare;

- de

a contribui la cresterea lichiditǎtii valorilor

mobiliare prin concentrarea in piatǎ a unui volum cat mai mare

de valori mobiliare,

- de a contribui la formarea unor

preturi care s reflecte in

mod corespunz tor relatia

cerere-ofert

- de a disemina aceste

preturi c tre public.

Tot de pe acest site aflǎm cǎ principiile care guverneazǎ

aceastǎ institutie ca piatǎ organizatǎ de valori

mobiliare sunt accesibilitatea, informarea, etica pietei si neutralitatea.

Accesibilitatea se

referǎ la angajamentul pe care si-l asumǎ Bursa de a asigura accesul egal al

societǎtilor membre si, respectiv, a societǎtilor

emitente listate la Bursǎ.

Bursa este, de asemenea, obligat s asigure

permanent agentilor de burs si

investitorilor, suficient informatie despre

societǎtile tranzactionate si despre preturile

valorilor mobiliare emise de acestea.

Asigurarea cǎ piata valorilor mobiliare

functioneazǎ intr-un mod care sporeste increderea

utilizatorilor, autoritǎtilor si publicului larg in general,

intrǎ tot in atributiile Bursei.

Neutralitatea cu care Bursa actioneazǎ

si mentinerea integritǎtii in relatia cu toti

participantii la piatǎ, precum si cu alte institutii

sau organizatii care supravegheazǎ sau opereazǎ in piata de

capital este alt angajament pe care si-l asumǎ Bursa de Valori

Bucuresti.

2 Organizarea Bursei de Valori Bucuresti

Bursa de Valori Bucuresti a fost infiintatǎ pe baza Deciziei nr.

20/21.04.1995 a Comisiei Nationale a Valorilor Mobiliare. BVB este

investitǎ cu personalitate juridicǎ, incheie bilant contabil

si are cont bancar. Activitatea sa se desfǎsoarǎ in

conformitate cu prevederile Legii nr. 52/1994 in scopul realizǎrii unei

piete organizate pentru negocierea valorilor mobiliare admise la cotǎ

si al asigurǎrii publicului, prin activitatea intermediarilor

autorizati a unor sisteme, mecanisme si proceduri adecvate pentru

efectuarea continuǎ, ordonatǎ si echitabilǎ a

tranzactiilor cu valori mobiliare.

Bursa se autofinanteazǎ din comisioanele percepute

conform reglementǎrilor bursiere, constituie la dispozitia sa si

utilizeazǎ fonduri bǎnesti in conditiile legii. Bursa a beneficiat de

finantare de la bugetul de stat in primul an de activitate. Ea detine

cu titlu de proprietate bunurile din patrimoniul sǎu si este

abilitatǎ sǎ primeascǎ donatii, legate si

subventii. In exercitarea dreptului sǎu de proprietate, Bursa posedǎ,

foloseste si dispune in mod autonom de bunurile pe care le are in

patrimoniu in directia realizǎrii scopului pentru care s-a

infiintat.

Bursa poate stabili relatii de asociere bilateralǎ

cu burse din alte tǎri si se poate afilia la forurile

internationale ce reunesc institutiile specifice pietelor de

capital.

Bursa de Valori

indeplineste rolul preponderent pe care il are pe piata de capital

romaneascǎ prin respectarea unor cerinte de transparentǎ a

pietei bursiere, protectia investitorilor, de asigurare a unor nivele

de eficientǎ si lichiditate corespunzǎtoare pentru

titlurile tranzactionate. Astfel, ea oferǎ investitorilor

garantie moralǎ si securitate financiarǎ prin mǎsurarea

continuǎ a lichiditǎtii valorilor mobiliare inscrise la

cotǎ.

Bursa completeazǎ circuitele necesare pentru ca

resursele financiare disponibile in piata de capital sǎ poatǎ

ajunge in zonele productive, la societǎtile comerciale emitente de

titluri, care le pot utiliza in mod eficient.

Asociatia Bursei de

Valori Bucuresti reprezintǎ organul suprem de luare a deciziilor

privind activitatea bursierǎ, fiecare societate de valori membrǎ

avand dreptul la un vot in adunǎrile generale ale Asociatiei.

Membrii Asociatiei

Bursei sunt societǎtile de valori mobiliare si primesc din

partea Comisiei Nationale a Valorilor Mobiliare "Autorizatia de Negociere in Bursǎ".

Calitatea de membru al

Asociatiei Bursei este dobanditǎ la data inscrierii

societǎtii de valori mobiliare autorizate sǎ negocieze in

Bursǎ in Registrul de Asociati. Inscrierea in acest registru se

efectueazǎ de cǎtre secretariatul Asociatiei Bursei, la data

adoptǎrii hotǎrarii de admitere in Asociatie de cǎtre

Comitetul Bursei.

Membrii Asociatiei

Bursei se bucurǎ in mod egal de toate drepturile conferite de calitatea de

membru, indiferent de data dobandirii acestei calitǎti. Membrii vor

respecta Statutul Asociatiei Bursei, regulamentele, procedurile si

orice alte reglementǎri emise de cǎtre Bursǎ si Comisia Nationalǎ

a Valorilor Mobiliare.

Conducerea BVB este

realizatǎ de cǎtre Comitetul Bursei (engl. Board of Governors).

Acesta este format din 9 reprezentanti, alesi de cǎtre

Asociatia Bursei. Comitetul numeste si Directorul General al

Bursei care este responsabil cu conducerea executivǎ a

activitǎtii institutiei, precum si cu reprezentarea ei.

Comisarul General al Bursei

este un reprezentant al Comisiei Nationale a Valorilor Mobiliare, care are

rolul de a supraveghea si controla activitatea bursierǎ.

Comisiile Speciale care

isi desfǎsoarǎ activitatea pe langǎ Comitetul Bursei

sunt organe cu caracter decizional si consultativ. Ele sunt

infiintate prin decizii ale Comitetului Bursei. In cadrul BVB

functioneazǎ trei astfel de comisii: Comisia de Eticǎ si Conduitǎ, Comisia de Inscriere la Cotǎ si Comisia de Dezvoltare, Produse Noi.

Activitatea Comisiilor

Speciale ale Bursei este guvernatǎ de urmǎtoarele principii :

principiul

autonomiei ;

principiul

obiectivitǎtii;

principiul protectiei

investitorilor;

principiul

promovǎrii dezvoltǎrii pietei bursiere;

principiul rolului activ.

Rolul Comisiei de Inscriere

la Cotǎ constǎ in asigurarea unei activitǎti unitare,

ordonate si eficiente de inscriere, promovare, retrogradare si

retragere de la Cota Bursei a valorilor mobiliare.

Comisia de Eticǎ

si Conduitǎ urmǎreste respectarea prevederilor Codului de

Eticǎ si Conduitǎ si ale reglementǎrilor Bursei, in

mǎsura in care este abilitatǎ prin reglementǎrile respective.

Comisia de Dezvoltare,

Produse Noi sustine eforturile de diversificare a tipurilor de

operatiuni de bursǎ si de valori mobiliare care fac obiectul

acestora, precum si de imbunǎtǎtire a reglementǎrilor

Bursei de Valori Bucuresti.

2.1 Cota Bursei de Valori Bucuresti

Cota Bursei de Valori Bucuresti este structurat in trei sectoare:

- sectorul valorilor mobiliare emise de persoane juridice romane :

- sectorul valorilor mobiliare emise de cǎtre

stat, autoritǎti ale administratiei publice centrale

si locale si alte autoritǎti;

- sectorul international.

Sectorul valorilor mobiliare emise de persone juridice romane este

organizat pe trei categorii :

categoria a II-a sau categoria de bazǎ

categoria I

categoria plusului de transparent , denumita si Categoria

PLUS

Categoria PLUS este o categorie special in cadrul c reia pot fi incluse

actiunile inscrise atat in cadrul Categoriei de baz , cat si in cadrul

Categoriei I.

Includerea sau excluderea actiunilor in sau din

Categoria PLUS nu are nici un efect

asupra mentinerii acestora in Categoria de baz sau in Categoria I.

Societǎtile de valori mobiliare emitente pot solicita inscrierea valorilor

mobiliare la Cota Bursei de Valori Bucuresti la categoria a II-a (de baz )

sau la categoria I, in functie de respectarea unor cerinte specifice.

Astfel, pentru inscrierea

la categoria de bazǎ, trebuie respectate urmǎtoarele

cerinte

efectuarea unei

oferte publice primare;

inregistrarea la Oficiul

de Evidentǎ a Valorilor Mobiliare;

libera

transferabilitate a valorilor mobiliare;

inregistrarea valorilor

mobiliare prin evidentiere in cont sau prin imobilizare conform

procedurilor Bursei;

furnizarea de servicii adecvate c tre detin torii

de valori mobiliare : in vederea

asigur rii

protectiei investitorilor, emitentul trebuie s asigure detin torilor valorilor sale mobiliare

servicii adecvate si un flux de informatii corespunz tor; calitatea serviciilor si a

fluxului de informatii mai sus mentionate va fi apreciat de c tre Burs , de la caz la caz. Capitalul social trebuie sa fie

de cel putin echivalentul in lei a 2 milioane EURO, la cursul BNR ;

furnizarea de

informatii intr-un mod care s asigure publicului investitor accesul

echitabil la informatiile necesare lu rii deciziei de a investi

plata comisioanelor in

conformitate cu prevederile procedurilor Bursei;

numirea unei persoane de

leg tura permanent cu Bursa;

certificarea datelor

furnizate de c tre emitent, care va fi fǎcutǎ

de cǎtre institutii specializate

incheierea Angajamentului

de inscriere si mentinere la Cota Bursei.

Pentru inscrierea la

categoria I, la cele prezentate se adaug urm toarele:

emitentul trebuie s -si

fi desf surat activitatea in ultimii 3

ani, cu exceptia fuziunilor si diviz rilor dac

cel putin una dintre societ tile implicate in fuziune

sau divizare a desf surat activitate in ultimii 3 ani;

emitentul

trebuie s fi

obtinut profit net in ultimii 2 ani de activitate; in calculul profitului

net nu se ia in considerare profitul aferent venitului financiar;

capitalul social trebuie

s fie de cel putin echivalentul in lei a 8 milioane EURO

la cursul BNR;

Bursa

poate aprecia competenta profesional

si integritatea moral a

personalului de conducere a emitentului, precum si aspecte legate de

activitatea economico-financiar a

acestuia, cum ar fi capitalul circulant, fluxul de lichiditati etc.:

a. emitentul trebuie s

prezinte cash-flow pentru ultimul an calendaristic de activitate.

b.emitentul trebuie s

prezinte un plan de afaceri pentru urm torii doi ani calendaristici.

cel putin 15% din numǎrul actiunilor emise

si aflate in circulatie trebuie sǎ fie detinute de cel

putin 1.800 de actionari, excluzand persoanele implicate si

angajatii emitentuluis fiecare dintre acesti 1.800 de

actionari trebuie sǎ detinǎ un numǎr de actiuni a

cǎror valoare totalǎ minimǎ sǎ fie de 100.000 lei. Procentul de minim 15%

mentionat mai sus trebuie sǎ reprezinte minim 75.000 de actiuni

sau

cel

putin 30% din num rul

obligatiunilor emise si aflate in circulatie, trebuie s fie detinute de cel putin

1000 de detin tori,

excluzand persoanele implicate si angajatii emitentului; fiecare dintre

acesti 1000 de detin tori

trebuie s detin un num r de obligatiuni a c ror valoare totala minim s

fie de 300.000 lei. Procentul de minim 30% mentionat mai sus trebuie s reprezinte minim 50.000 de

obligatiuni.

In cadrul Categoriei PLUS pot fi incluse numai actiunile

inscrise in cadrul sectorului valorilor mobiliare emise de persoane juridice

romane, daca sunt indeplinite cumulativ urmatoarele cerinte:

emitentul isi

asuma printr-un angajament, semnat de reprezentantii legali,

obligatia ca, in termen de trei luni, sa convoace adunarea

generala extraordinara a actionarilor avand pe ordinea de zi

modificarea actelor constitutive in sensul:

includerii tuturor normelor cuprinse in Codul de conducere

si administrare a societatilor comerciale ale caror

actiuni sunt incluse in Categoria PLUS,

eliminarii oricaror prevederi contrarii normelor

cuprinse in Cod.

emitentul detine o

pagina proprie de Web, accesibila prin Internet, in care sunt

cuprinse cel putin urmatoarele informatii:

a.

rezultatele financiare anuale, semestriale, trimestriale

si toate anexele acestora intocmite atat potrivit legii

contabilitatii, cat si potrivit Standardelor Internationale

de Contabilitate;

b. raportul anual, raportul semestrial si rapoartele

curente;

c. convocarile si hotararile

Adunarilor Generale ale Actionarilor;

d. deciziile consiliului de administratie care pot

avea un impact semnificativ asupra pretului de piata;

e. formularele de procura speciala pentru

participarea la adunarea generala;

f. situatia cu privire la tranzactiile prin

care administratorii si conducerea executiva achizitioneaza

sau instraineaza actiuni detinute de acestia la

societatea comerciala emitenta;

g. orice alte

informatii cu caracter public pe care Bursa le considera necesare

h. informatiile din

pagina de Web vor fi prezentate atat in limba romana, cat si in limba

engleza.

Obligatiunile si alte valori

mobiliare emise de catre stat, judete, orase, comune, de

catre autoritati ale administratiei publice centrale

si locale si de catre alte autoritati sunt de drept

admise la Cota, in momentul primirii de catre Bursa de Valori

Bucuresti a respectivului document de emisiune si a platii

comisionului prevazut in procedurile Bursei.

Valorile mobiliare straine, emise

de persoane juridice straine, vor fi inscrise la Cota Bursei in cadrul

sectorului international, fiind afisate distinct de cele autohtone.

Pentru a avea inscrise valorile

mobiliare in cadrul sectorului international, emitentii acestora,

persoane juridice straine, vor trebui sa intruneasca

conditiile pe care trebuie sa le indeplineasca si emitentii

autohtoni, persoane juridice romane, cu mentiunea de a avea respectivele

valori mobiliare depozitate la o societate comerciala de depozitare

colectiva a valorilor mobiliare desemnata de Bursa.

Pentru a fi inscrise la Cota Bursei de

Valori Bucuresti, valorile mobiliare straine vor trebui sa fie

inscrise pe o piata organizata din tara in care au fost

emise si recunoscuta de catre Bursa de Valori Bucuresti.

Emitentii persoane juridice

straine vor trebui sa inainteze catre Bursa

documentatia ceruta de catre aceasta, legalizata in

tara de origine si tradusa in limba romana in forma

autentica.

2.2 Registrul Bursei de

Valori Bucuresti

Bursa de Valori asigur

si tinerea unor evidente cu privire la valorile mobiliare

tranzactionate, care sunt cuprinse in Registrul Actiunilor, Registrul

Actionarilor si Registrul Obligatiunilor, adic

Registrul Bursei de Valori Bucuresti.

Informatiile

continute in Registru se refer la :

numele si

prenumele sau denumirea persoanelor fizice, respectiv juridice;

num rul de identificare;

cetǎtenia sau nationalitatea;

domiciliul sau

sediul social;

tipul si clasa valorilor

mobiliare detinute;

num rul valorilor mobiliare detinute.

Registrul Bursei este organizat in trei sectiuni:

- sectiunea

conturilor clientilor care nu au un cont deschis la o societate de

valori mobiliare;

- sectiunea

conturilor clientilor care au cont deschis la o societate de valori

mobiliare;

- sectiunea

conturilor proprii ale societǎtilor

de valori mobiliare.

La deschiderea unui cont la o societate de valori mobiliare,

clientul semneaz un ordin in urma c ruia actiunile detinute de c tre acesta sunt transferate din sectiunea 1 in

sectiunea 2 a Registrului Bursei.

Prin intermediul Registrului Bursei se realizeaz transferul dreptului de proprietate asupra valorilor

mobiliare in urma tranzaction rii in

cadrul sistemului Bursei sau a altor modalitǎti de

dobandire a proprietǎtii prev zute de lege (mosteniri, donatii etc.).

De asemenea, Registrul opereaz toate modific rile

intervenite in atributele de identificare ale persoanelor fizice si

juridice, detin toare de valori mobiliare,

inscrise in aceste evidente.

3 Sistemul de tranzactionare

Bursa de Valori Bucuresti a implementat un nou sistem

de tranzactionare, HORIZON TM, sistem realizat cu tehnologie de

ultima or , flexibil, cu un grad ridicat de accesibilitate prin

c i de comunicatie deschise si sigure.

O caracteristic important a noului sistem este acceptarea ordinelor de la

distant , fiecare broker putand tranzactiona din propiul

birou prin aceast facilitate creat de "remote trading", respectiv tranzactionarea

de la distant

Sistemul se remarc si

prin calitatea lui de a permite interconectarea facil cu alte sisteme bursiere si aceast calitate este deosebit de important in contextul international al cooper rii regionale al burselor de valori din zona balcanic

Noul sistem de tranzactionare este un sistem

flexibil, dispunand de o gam larg de optiuni care permit configurarea si

adaptarea lui la cerintele unei piete de capital moderne.

Aceste concepte il plaseaz printe sistemele moderne de tranzactionare

compatibile cu anul 2000.

Unul din conceptele promovate de noul sistem de

tranzactionare al Bursei de Valori Bucuresti il constituie

configurarea mai multor piete in cadrul Bursei, fiecare avand specificul s u, evidentiat printr-o serie de elemente

caracteristice cum ar fi :

program distinct

de functionare

st ri proprii

tipuri de ordine

permise

reguli de

tranzactionare proprii

alerte proprii

In cadrul noului sistem de tranzactionare

distingem urm toarele piete disponibile: regular, odd - lot,

deal, buy in, sell out, ofertelor publice, valorilor mobiliare necotate, de

cotatii, hibrid

Piata Regular este piata principal pe care se tranzactioneaz blocuri de actiuni. Aceast modalitate de evitare a tranzactiilor mici este

utilizat de toate bursele dezvoltate ale lumii. Aceasta

piat principal este cea

care stabileste pretul de referint al

actiunilor, respectiv pretul de inchidere al sedintei din ziua

anterioar

In acest sens, putem ad uga faptul

c toate celelalte burse din lume folosesc pretul

de inchidere ca pret de referint si

deci si Bursa de Valori Bucuresti s-a aliniat in acest fel

standardelor internationale.

Alt tip de piat este piata Odd-Lot in care se

tranzactioneaz pachete de actiuni mai

mici decat dimensiunea standard a blocului (100 actiuni).

Aceasta este o piat in care se

poate vedea ce se ofer si se poate

opta pentru cump rare. Vanz torul are rol pasiv - el isi afiseaz cantitatea si pretul si asteapt cump r torul.

Piata Deal este utilizat pentru

tranzactionarea unor volume mari de actiuni, realizandu-se

tranzactii cu pachete mari de actiuni, cu valori de peste 500

milioane lei.

Aceast piat in care blocurile mari sunt negociate intre cele dou p rti

(initiator- cel care introduce oferta de deal in sistemul de

tranzactionare si contra-parte-agentul c tre care este directionat oferta), este un element nou la Burs . Oferta de 'deal' poate fi anulat numai de c tre

initiator, iar cele care nu sunt confirmate de c tre contra-parte sunt anulate la oprirea automat a sistemului de tranzactionare.

Piatele Buy In si

Sell Out sunt utilizate in scopul

definitiv rii decont rii. Ele

sunt utilizate cand o SVM cump r tor nu efectueaz plata la

data stabilit sau cand o SVM vanz tor nu livreaz actiunile la data stabilit

Piata Ofertelor Publice este o piat destinat ofertelor publice primare si secundare, de cump rare sau de vanzare prin Burs

Piata Valorilor

Mobiliare Necotate este piata

alocat tranzaction rii

valorilor mobiliare necotate.

Piata de Cotatii este o piat de

cotatii indicative sau ferme, care permit market maker-ilor s introduc simultan

preturile si volumul de cump rare

si vanzare pe care intentioneaz s le tranzactioneze.

Aceast piat este un element nou pentru sistemul Bursei si ea

poate fi utilizat fiind foarte potrivit tranzaction rii

titlurilor de stat.

Piata Hibrid este o piat combinat de ordine si cotatii care este deasemenea

indicat pentru tranzactionarea titlurilor de stat.

Toate aceste piete pot functiona in paralel,

avand totusi caracteristici diferite. Simbolurile pot face parte din una

sau mai multe astfel de piete, supunandu-se corespunz tor regulilor de tranzactionare specifice

pietei respective. Pentru fiecare simbol se vor determina statisticile aferente

simbolului respectiv, chiar dac acesta se tranzactioneazǎ in mai multe piete.

Noul sistem de tranzactionare la Bursa de Valori Bucuresti este

flexibil, accesibil, interconectabil si compatibil standardelor

internationale.

Sistemul prezint

o serie de avantaje, cum ar fi:

interfat

grafic prietenoas , care permite deschiderea

simultan pe ecran a unui mare num r de ferestre si

implicit afisarea unei mari varietǎti de informatii

actualizarea automat

in timp real a informatiilor referitoare la ordine si tranzactii

pe ecranele utilizatorilor, f r a fi necesar

interventia acestora

posibilitatea

function rii simultane a mai multor tipuri de piete, cu

caracteristici, reguli si orare de tranzactionare diferite

existenta a noi

piete: piata Odd Lot (piata pentru lichidarea pachetelor de

actiuni de m rimi mai mici decat blocul de tranzactionare

standard), piata de cotatii (Quotes), piata de negociere (Deal),

piete speciale pentru asigurarea incheierii decont rii (Buy In si Sell

Out).

posibilitatea

configur rii de c tre utilizator a

statiei de lucru

posibilitatea

stabilirii de c tre utilizator a unor alerte

locale, care s semnaleze acestuia atingerea sau depǎsirea anumitor parametri

posibilitatea

stabilirii de c tre Burs a unor alerte la nivelul pietelor, care s semnaleze tuturor utilizatorilor atingerea sau depǎsirea anumitor parametri

flexibilitatea

sistemului, care permite modificarea parametrilor de functionare si a

regulilor de tranzactionare prin schimbarea configur rii anumitor parametri

existenta

unui mare num r de tipuri de ordine: ordine limit , la piat , f r pret,

ordine de tip ascuns, cross, hit, take, ordine cu termeni speciali (all or

none, miminum fill, minimum block), ordine contingente (care se activeaz automat in piat in momentul

in care pretul actiunii respective atinge o anumit valoare).

4 Indicii

Bursei de Valori Bucuresti

4.1 Indicele

BET (Bucharest

Exchange Trading)

Indicele BET a fost creat, in primul rand, in scopul

reflectǎrii

tendintei de ansamblu a preturilor corespunzǎtoare celor mai

lichide si active 10 societǎti tranzactionate in cadrul

BVB. Aceste societǎti sunt selectate exclusiv din cadrul

societǎtilor listate la Categoria I a Bursei de Valori Bucuresti,

aplicandu-se totodatǎ si criteriul diversificǎrii activitǎtii

societǎtilor respective.

Un alt scop pentru care a

fost creat acest indice a fost furnizarea unei baze adecvate pentru

tranzactionarea instrumentelor derivate pe indici (index opus si

contracte futures) pentru a asigura mecanisme de acoperire a riscului pentru

investitori.

Proiectul BVB de creare a

indicelui BET a beneficiat de asistenta acordatǎ de Institutul

Austriac de Studii Avansate.

Indicele BET este calculat ca o medie ponderata

cu capitalizarea a preturilor celor mai 10 lichide actiuni cotate la

Bursa de Valori Bucuresti. Marimea indicelui din fiecare zi este raportata la

marimea indicelui corespunzatoare din data de referinta

(momentul t0).

unde:

N este

numarul de actiuni din portofoliul indicelui: 10;

- pi0 este (incepand cu 29 Noiembrie 1999)

pretul de inchidere al simbolului i inregistrat

in piata principalǎ (piata Regular) in sedinta de

tranzactionare de referintǎ (corespunzǎtoare ultimei

actualizǎri a cosului indicelui, consideratǎ a fi t=0)

- pit este (incepand cu 29 Noiembrie 1999)

pretul de inchidere al simbolului i

inregistrat in piata principalǎ (piata Regular) in sedinta de

tranzactionare t

- qi0 este factorul de ponderare corespunzǎtor simbolului i in sedinta de

tranzactionare de referintǎ (t=0)

In conditiile in care participarea unui simbol in

index este limitatǎ la 25% din totalul capitalizǎrii simbolurilor incluse in

indicele BET, factorul de ponderare al acestuia poate fi egal cu una dintre

cele douǎ valori :

numǎrul de actiuni corespunzǎtoare simbolului

respectiv (in cazul in care ponderea capitalizǎrii acestuia in

capitalizarea totalǎ a simbolurilor incluse in indicele BET este mai

micǎ de 25%) sau

un numǎr ajustat (in cazul in care ponderea

capitalizǎrii simbolului depǎseste limita procentualǎ

impusǎ de 25%).

Pentru a compensa orice efect artificial asupra

pretului de tranzactionare datorat, spre exemplu, unor evenimente ca:

a. diviz ri (splits) sau consolidari ale

actiunilor incluse in portofoliul

indicelui

b. modificarea

componentei indicelui (inlocuirea unui simbol in portofoliul indicelui)

c. modificǎri survenite in capitalizarea unei societǎti ale

cǎrei actiuni sunt incluse in portofoliul indicelui, astfel incat

ponderea acestui simbol sǎ depǎseascǎ limita

procentualǎ de 25% din capitalizarea totalǎ a simbolurilor incluse in

indice

d. orice modificari

in capitalul social al unei firme aflate in portofoliul indicelui

valoarea indicelui este

ajustata (indicele este racordat) cu un factor de corectie f , in ziua in care are loc

schimbarea care afecteaza pretul. Astfel se realizeaza

continuitatea si comparabilitatea valorilor indicelui. Ajustarea indicelui BET se efectueazǎ si prin modificarea

factorilor de ponderare.

Criteriile pentru

selectia valorilor mobiliare in portofoliul indicelui sunt urmatoarele:

1. actiunile trebuie

sa fie cotate la categoria I a

Bursei de Valori Bucuresti;

2. actiunile trebuie

sa aiba cea mai mare

capitalizare bursiera; de asemenea, se urmareste ca suma

capitalizarilor firmelor ale caror actiuni sunt in portofoliul

indicelui sa depaseasca 60 % din capitalizarea

bursiera totala;

3. actiunile

trebuiesc astfel alese incat sa se asigure diversificarea portofoliului indicelui;

4. actiunile trebuie

sa fie cele mai lichide,

acesta caracteristica fiind aproximata prin totalul valorii

tranzactiilor pe actiunea respectiva; se urmareste ca

suma valorii totale a tranzactiilor actiunilor din portofoliul

indicelui sa fie cel putin 70 % din valoarea totala

tranzactionata.

Criteriile prezentate

anterior sunt revizuite lunar prin analizarea performantelor societǎtilor a cǎror actiuni

compun portofoliul indicelui (cosul indicelui), precum si a

societǎtilor recent listate, in vederea unor posibile

actualizǎri a componentei indicelui (inlocuiri).

Deciziile de actualizare a cosului indicelui sunt adoptate de

cǎtre Comitetul Indicelui.

4.2 Indicele BET - C (BUCHAREST EXCHANGE TRADING - INDICE

COMPOZIT)

Indicele compozit BET-C,

lansat in mai 1998, s-a nascut ca un raspuns dat

necesitatii unei reprezentari complete a evolutiei

preturilor tranzactionate la

Bursa de Valori Bucuresti. Necesitatea creǎrii

acestui indice compozit a fost impusǎ si de cresterea

numǎrului de societǎti listate la BVB.

BET-C, un indice din

generatia a doua, foloseste formula mediei preturilor medii ale

actiunilor, ponderata cu capitalizarea bursiera. Portofoliul

indicelui contine toate titlurile listate, iar noile cotate sunt automat

incluse a doua zi dupa formarea pretului de piata.

Continuitatea si comparabilitatea valorilor indicelui sunt asigurate de un

factor de corectie, care este insasi valoarea indicelui in ziua

anterioara modificarii compozitiei cosului indicelui.

Desi pe baza sa nu

se pot face operatiuni futures si cu optiuni, BET-C este util

pentru ca face posibila calcularea coeficientului de corelatie,

prin care legaturile dintre doua piete (sau segmente) pot fi

puse in evidenta si a carui marime indica nivelul

de legatura existent intre pietele respective.

In cazul in care exista actiuni care nu mai

corespund criteriilor de selectie in portofoliul indicelui se

procedeaza la o actualizare a portofoliului indicelui. Si in acest caz, factorul de

corectie f este recalculat, pentru a compensa aceasta modificare.

Astfel se respecta cerinta ca indicele sa reflecte zilnic schimbarile preturilor

actiunilor fata de preturile acelorasi actiuni,

la un moment de referinta.

Toate modificarile in portofoliul indicelui se

fac periodic si se decid de catre Comitetul Indicelui, care

analizeaza si decide trimestrial actualizarea acestora.

4.3 Indicele

BET-FI (BUCHAREST

EXCHANGE TRADING - INDICE SECTORIAL PENTRU FONDURI DE INVESTITII)

Acest indice este primul indice sectorial lansat de

BVB la 1 Noiembrie 2000. BET-FI reflectǎ tendinta de ansamblu a preturilor

fondurilor de investitii tranzactionate in cadrul Bursei de Valori

Bucuresti.

Metoda de calcul este identicǎ cu cea aplicatǎ

pentru indicii BET si BET-C. Factorul de ponderare pentru un simbol inclus

in indicele BET-FI este numǎrul de actiuni al simbolului respectiv.

Singura regulǎ privind includerea unui fond de

investitii in indicele BET-FI este ca acesta sǎ fie listat la BVB.

Metodele de ajustare a acestui indice sunt modificarea

factorilor de ponderare si modificarea valorii indicelui prin aplicarea

unui factor de corectie (regulǎ similarǎ cu cea utilizatǎ

pentru indicii BET si BET-C). Principalele evenimente care determinǎ ajustarea

indicelui sunt urmǎtoarele :

divizǎri (splits) sau consolidǎri ale

actiunilor incluse in cosul indicelui ;

adǎugarea sau stergerea unui simbol in/din

cosul indicelui ca urmare a listǎrii, respectiv delistǎrii;

modificǎri de capital pentru

o societate ale cǎrei actiuni sunt incluse in cosul indicelui.

Atributiile

Comitetului Indicelui referitoare la indicele BET-FI sunt identice cu cele

privind si ceilalti doi indici.

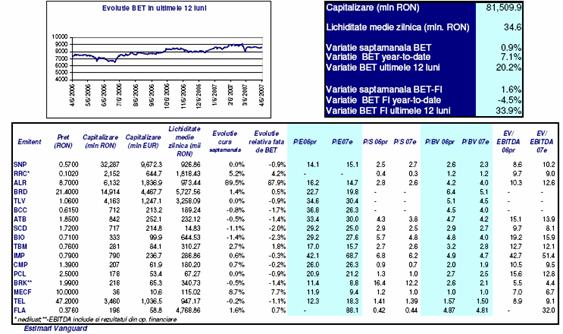

Exemplu: Evolutia indicilor Focus BVB pe perioada 2-6

aprilie 2007:

5 Bursa de Valori

Bucuresti

(studiu practic)

Dupǎ

o perioadǎ de intrerupere de 50 de ani, Bursa de Valori Bucuresti

(BVB) s-a redeschis la 23 iunie 1995, prin fondarea Asociatiei Bursei de

cǎtre 24 de societǎti de valori mobiliare si beneficiind de

asistenta expertilor canadieni in elaborarea reglementǎrilor

bursiere.

Dupǎ

aprobarea de cǎtre C.N.V.M. a Regulamentelor si Procedurilor de

functionare si operare, BVB si-a inceput activitatea in mod

efectiv, realizand primele tranzactii la data de 20 noiembrie 1995, in

incinta pusǎ la dispozitie de Banca Nationalǎ a Romaniei. In cadrul primei sedinte de

tranzactionare, 24 de societǎti de valori mobiliare, membre ale

Asociatiei Bursei au putut negocia actiuni a 6 societǎti

comerciale.

Cel de-al doilea an de

functionare a BVB, 1996, a constituit de fapt primul an real de activitate

in care indicatorii proprii nu au inregistrat un nivel performant. In aceastǎ perioadǎ activitatea Bursei a fost

indreptatǎ cu prioritate cǎtre formarea, consolidarea si

definitivarea structurilor institutiilor bursiere. Cu toate eforturile depuse in directia

atragerii de noi societǎti comerciale la cota bursei, in cursul

anului 1996 numai 8 societǎti comerciale s-au adǎugat la primele

firme listate, marea majoritate a celor contactate manifestand rezerve

fatǎ de criteriile de performantǎ si

transparentǎ solicitatǎ prin inscrierea la cotǎ. Nu acelasi

fenomen s-a inregistrat in randul societǎtilor de valori mobiliare

(SVM), al cǎror interes fatǎ de obtinerea

calitǎtii de membru s-a mentinut pe un trend ascendent,

inregistrandu-se o dublare a numǎrului membrilor Asociatiei Bursei,

respectiv 62 de membrii. Numǎrul de sedinte de

tranzactionare s-a mǎrit de la una, la douǎ pe

sǎptǎmanǎ.

In 1997, bursa a cunoscut un salt

semnificativ in dezvoltarea ei, inregistrandu-se progrese la toate capitolele.

De la 17 societǎti comerciale listate la inceputul anului,

numǎrul acestora a ajuns la 75 la sfarsitul anului 1997, dintre care

13 la categoria I; numǎrul SVM-urilor care tranzactionau in

interiorul bursei s-a triplat. Valoarea tranzactiilor a urcat de la 1.8

miliarde in luna ianuarie, la un varf de 350 miliarde in luna iulie a anului

mentionat. Pe fondul aplicǎrii Legii investitiilor strǎine,

circa din totalul

tranzactiilor bursiere ale anului a fost reprezentat de plasamente ale

fondurilor strǎine de investitii. Bursa de Valori a lansat in

septembrie 1997 primul indice oficial BET, care a functionat ca un

adevǎrat barometru al activitǎtii pe aceastǎ

piatǎ. Criza globalǎ a pietelor de capital, dar si

declinul indicatorilor macroeconomici romanesti, in a doua jumǎtate a

anului 1997, a destabilizat semnificativ bursa, ai cǎror indicatori s-au

plasat pe un trend descendent cǎtre sfarsitul anului. Cu toate

acestea, la sfarsitul anului 1997, capitalizarea pietei bursiere

romanesti (BVB si RASDAQ) detinea 6,4% din PIB.

Piata de capital a fost

influentatǎ puternic in anul

1998 de evolutia economiei romanesti, criza prin

care a trecut economia realǎ, afectand substantial aceastǎ

piatǎ. In plus, ritmul lent, aproape stagnant al procesului de

privatizare, instabilitatea politicǎ, cadrul legislativ in continuǎ

modificare si absenta unor preocupǎri sustinute cu privire

la clarificarea legislatiei cu influentǎ directǎ asupra

pietei de capital, au fost alti factori interni care au determinat o

evolutie caracterizatǎ de scǎderea aproape continuǎ a

principalilor indicatori ai pietei. La acestea s-a adǎugat

accentuarea crizei financiare a pietelor emergente, incepand cu cele din

Asia, continuand cu cea din Rusia si cu amenintarea unei alte crize

spre finele anului, in America Latinǎ. Scǎderea rating-ului de

tarǎ, ca rezultat conjugat al acestor factori, nu a fost, nici ea, de

naturǎ sǎ incurajeze cresterea interesului fatǎ de

acest tip de investitii. In consecintǎ, fondurile strǎine

de investitii (care au constituit motorul evolutiilor favorabile din

anul 1997) au inceput sa-si diminueze intrǎrile de capital pe

piatǎ, pentru ca, la aparitia crizei din Rusia, ele sǎ se

situeze pe pozitie de vanzǎtori, ceea ce a determinat o reducere

drasticǎ a preturilor, mai ales in cazul titlurilor apartinand

marilor societǎti industriale.

Scǎderea accentuatǎ a

preturilor a determinat reducerea capitalizǎrii bursiere la BVB

si pe piata RASDAQ; aceasta avea o valoare de 3,7 % din PIB la finele

anului 1998, comparativ cu 6,4 % la sfarsitul anului anterior. Pe

parcursul anului, activitatea pe cele douǎ piete a fost caracterizatǎ

de interesul investitorilor autohtoni in directia concentrǎrii in

pachete de control a actiunilor societatilor cu activitate de comert,

turism, servicii, precum si de consolidare a pozitiilor detinute

de cǎtre investitorii strǎini in cadrul unor societǎti

romanesti (mai ales in industria cimentului).

La BVB, numǎrul companiilor

cotate a crescut cu 70 %, de la 75 societǎti, la 31 decembrie 1997,

la 126 la sfarsitul anului 1998. Numǎrul actiunilor

tranzactionate, volumul tranzactiilor si capitalizarea bursierǎ,

au avut o evolutie fluctuantǎ in cursul anului, cu un maxim in

ultimele douǎ luni ale primului trimestru si un minim la

sfarsitul trimestrului III si inceputul ultimului trimestru. Numǎrul

actiunilor tranzactionate a crescut cu 4 %, volumul tranzactiilor a

scǎzut cu 46 %, iar capitalizarea

bursierǎ a

scǎzut cu 22 procente. De mentionat cǎ circa 10 % din

numǎrul actiunilor tranzactionate in anul 1998 au fost oferte

publice ale FPS, acestea reprezentand aproximativ 12 % din volumul

tranzactiilor pe intregul an. Atragerea la cotǎ a

societǎtilor producatoare de bunuri de consum, care au ajuns sǎ

reprezinte circa un sfert din numǎrul societǎtilor

tranzactionate la bursǎ si circa 18 % din capitalizarea

bursierǎ, reprezintǎ un pas important in politica de dezvoltare

si intǎrire a pietei de capital.

Preturile celor mai

lichide 10 actiuni tranzactionate la Bursǎ au scǎzut cu

50,2 %, fapt pus in evidentǎ de reducerea nivelului indicelui Bursei

de Valori (BET) la 377,7 puncte la 31 decembrie 1998, fatǎ de 757,9

puncte la sfarsitul anului anterior. O tendintǎ de scǎdere,

de ansamblu, a preturilor actiunilor pe piatǎ, indicǎ

si evolutia indicelui compozit al Bursei de Valori (BET-C). Introdus

la 16 aprilie 1998, pentru a asigura o reprezentare completǎ a

evolutiei preturilor actiunilor tranzactionate la Bursa de

Valori, indicele BET-C a cunoscut un varf de 1056 la

sfarsitul lunii aprilie, incheind anul la o valoare de 488,6. Aceeasi

tendintǎ de scǎdere este reflectatǎ si de reducerea

nivelului indicatorului PER al pietei de la 10,7 in anul 1997 la 8,2 in

anul 1998, fapt ce poate fi explicat, in mare parte, prin plasarea

investitorilor strǎini predominant in pozitia netǎ de

vanzǎtori.

Anul 1999 nu a fost

favorabil cresterii pietei de capital romanesti,

performantele acesteia situandu-se sub asteptǎri. Principalii indicatori ai pietei au avut pe

parcursul anului o evolutie fluctuantǎ, tendinta de regres fiind

insǎ dominantǎ. Cresterea riscului de tarǎ,

asociatǎ inevitabil continuǎrii declinului economic, deprecierea

acceleratǎ a monedei nationale, din prima parte a anului si

ingrijorarea agentiilor de rating

internationale privind un posibil esec in onorarea

serviciului datoriei externe, a mentinut la cote scǎzute interesul

investitorilor strǎini pentru piata romaneascǎ de capital; in

acest context, functionarea acesteia s-a bazat aproape in exclusivitate pe

capitalul autohton.

Utilizarea pietei de capital ca

alternativǎ de finantare (prin derularea cu succes a unor oferte

publice primare de vanzare de actiuni, finalizate cu majorǎri de

capital social) si ca mediu de privatizare, precum si cotarea unor

societǎti care sǎ atragǎ atentia investitorilor

(bǎnci, societǎti de investitii financiare) au condus, in

anumite perioade, la o usoarǎ revigorare a activitǎtii;

tendinta favorabilǎ imprimatǎ indicatorilor pietei s-a

dovedit insǎ de fiecare datǎ lipsitǎ de durabilitate.

Una din tentativele de revigorare a

pietei a fost consemnatǎ in luna noiembrie, cand actiunile celor

cinci societǎti de investitii financiare (SIF) au intrat la

tranzactionare la BVB. Ceea ce a fost considerat initial ca fiind

evenimentul anului pe piata de capital, s-a dovedit a avea un impact

pozitiv doar de scurtǎ duratǎ; dupǎ o crestere

spectaculoasǎ in luna noiembrie, preturile acestor actiuni au

scǎzut puternic, mǎrind volatilitatea pietei.

Pentru BVB, anul 1999 a fost o

perioadǎ dificilǎ, valoarea totalǎ a tranzactiilor si

ambii indici ai pietei cantonandu-se in zona performantelor

scǎzute.

Numǎrul societǎtilor

cotate la BVB se situa la sfarsitul anului la 131, cresterea fatǎ

de sfarsitul anului anterior fiind de 3,4 %, mult mai redusǎ decat

cea din cursul anului 1998 (de cca 70 %). Pe fondul unei evolutii

imprevizibile, piata bursierǎ a consemnat un decline la

cvasitotalitatea parametrilor sǎi (numǎrul actiunilor

tranzactionate, capitalizarea bursierǎ si valoarea totalǎ a

tranzactiilor). Comparativ cu anul anterior, numǎrul de

tranzactii s-a redus cu 20 %, in timp ce numǎrul de actiuni

tranzactionate a scǎzut cu 1,7%; decalajul dintre ritmuri

sugereazǎ faptul cǎ in tranzactiile din anul 1999 a fost

implicatǎ transferarea unor pachete semnificative. Desi,

datoritǎ operatiunilor cu actiuni ale societǎtilor de

investitii financiare, in ultimele douǎ luni ale anului valoarea

tranzactiilor a inregistrat aproape o dublare in comparatie cu lunile

anterioare, valoarea totalǎ a tranzactiilor anului 1999

reprezintǎ doar 74 % din valoarea totalǎ a tranzactiilor din

1998. Scǎderea usoarǎ a capitalizǎrii bursiere medii, de la

circa 5.065 miliarde lei in 1998, la aproximativ 4.952 miliarde lei in 1999, a

fost determinatǎ in special de scǎderea preturilor

actiunilor, fapt reflectat si de evolutia indicelui compozit,

care a pierdut pe parcursul anului aproape 16 puncte. Indicele BET - unicul

parametru in crestere - a castigat in cursul anului 1999 aproape 71

de puncte, fapt datorat performantelor positive ale societǎtii

Alro Slatina, ale cǎrei actiuni detineau o pondere

semnificativǎ in calculul acestuia.

Capitalizarea bursierǎ

totalǎ (care nu ia in calcul cele cinci societǎti de

investitii

financiare) a

crescut ca pondere in PIB, de la 3,4 % la sfarsitul anului 1998 la 4,5 %

la

sfarsitul anului 1999.

Actionand

ca un barometru al gradului de incredere a

investitorilor in mediul economic romanesc, piata de capital nu a dat nici

in anul 2000 semne

certe de inviorare.

Dimensiunea

ei redusǎ a fǎcut ca acest segment al pietei financiare sǎ

reactioneze intr-o mǎsurǎ moderatǎ la evenimentele economice,

sociale si politice ale acestui an. Astfel, reluarea cresterii

economice nu s-a reflectat in functionarea pietei de capital, profund

afectatǎ de incertitudinea indusǎ de perpetuarea

instabilitǎtii macroeconomice, precum si de insuficientul

progres al reformelor structurale, in special al procesului de privatizare.

In

acest context, ratele inalte ale dobanzilor, asociate cu un risc minim, oferite

de Ministerul Finantelor la titlurile de stat, precum si randamentele

ridicate ale produselor bancare in lei si valutǎ (datorate, in

special, deprecierii leului) au reprezentat o concurentǎ

serioasǎ pentru piata de capital in atragerea resurselor financiare. In plus, criza fondurilor de

investitii si a cooperativelor de credit au slǎbit increderea in

plasamentele cu un grad mai ridicat de risc.

Factorilor mentionati li

s-au adǎugat cadrul legislativ insuficient adecvat al acestei piete,

desele modificǎri, operate in regimul facilitǎtilor, acordate

investitorilor in Romania, ca si derularea procesului electoral, care au

indus in anul 2000 o stare de expectativǎ investitorilor. In aceste

conditii, piata de capital romǎneascǎ a continuat sǎ

se caracterizeze prin: adancirea subcapitalizǎrii (doar 3,8 % din PIB,

fatǎ de 4,5 % in 1999); suprapopulare (foarte multe

societǎti listate); absenta de la listare a societǎtilor

mari (gen Petrom, Romtelecom) din sectoare importante ale economiei, cu impact

asupra cresterii lichiditǎtii si a capitalizǎrii

pietei; slaba participare a investitorilor institutionali (fonduri de

investitii, societǎti de investitii financiare, fonduri de

pensii, societǎti de asigurare, etc.).

Oferta pe piatǎ a

rǎmas nediversificatǎ, neexistand active tranzactionabile de

tipul titlurilor de stat, al obligatiunilor emise de administratiile

locale sau al instrumentelor derivate care sǎ

ofere perspectiva unor randamente relativ ridicate. Pe fondul mediului inflationist si al

instabilitǎtii cursului de schimb, toate acestea au privat piata

de capital de investitii pe termen lung, fiind preferate cele de

scurtǎ duratǎ, cu caracter speculativ.

Insuficient maturizatǎ,

aceastǎ piatǎ s-a dovedit sensibilǎ in acest an doar la

anunturile privind acordarea dividendelor, publicarea rezultatelor

financiare ale emitentilor si la schimbǎrile operate la nivelul

conducerii unor societǎti listate. Evolutiile de sens contrar

din anul 2000 ale parametrilor celor douǎ segmente ale pietei de

capital, atestǎ receptivitatea mai ridicatǎ a acestora la

actiunea factorilor conjuncturali, in conditiile in care fundamentele

activitǎtii lor n-au consemnat ameliorǎri radicale si

consistente.

Activitatea BVB a consemnat in anul

2000 un usor reviriment, valoarea nominalǎ a principalilor sǎi

indicatori situandu-se la cote superioare celor ale anului precedent. Valoarea

totalǎ a tranzactiilor a inregistrat o evolutie favorabilǎ,

sporind cu 50 % fatǎ de anul 1999. Un aport semnificativ (23,3 %) la

realizarea acestei sume a fost adus de decontarea, in luna iunie, a unui

plasament privat al cǎrui obiect l-au constituit actiunile "Automobil

Dacia" Pitesti.

Numǎrul de actiuni

tranzactionate, cat si numǎrul de tranzactii au

sustinut, pe parcursul anului, trendul valorii tranzactiilor, primul

indicator dublandu-se, in timp ce urmǎtorul s-a majorat cu peste 20 %. Aproximativ

75 % din actiunile tranzactionate au fost transferate direct in

piatǎ, diferenta fiind formatǎ din actiunile care au

facut obiectul unor oferte publice si plasamente private.

Concurenta exercitatǎ de

alte forme de investitii financiare a afectat, asa cum era de

asteptat, participarea capitalului autohton pe piata bursierǎ.

Acesta a pierdut teren in fata capitalului strǎin, nerezidentii

majorandu-si la 56 % (50 % in anul trecut) ponderea in totalul

cumpǎrǎrilor de actiuni.

Preturile actiunilor s-au

inscris pe un trend ascendent in ultimele luni ale anului, reflectat in

evolutia indicilor bursieri care au incheiat anul cu un plus de 96,2

puncte in cazul indicelui BET (cu 21,4 %) si respectiv, 38 de puncte (cu 8

%) in cel al indicelui BET-C.

Evolutia titlurilor SIF a fost

reflectatǎ de indicele BET-FI, lansat pe 1 noiembrie, care a inregistrat,

la finele anului un plus de 236,8 puncte fatǎ de nivelul de

bazǎ.

Anul 2001 a confirmat faptul cǎ o ameliorare a

cadrului macroeconomic este o conditie necesarǎ, dar nu si

suficientǎ pentru impulsionarea pietei de capital. In

absenta unei cresteri relevante a performantelor individuale ale

firmelor, increderea investitorilor in mediul economic romanesc a rǎmas relativ scǎzutǎ. In acest context,

progresul inregistrat pe piata de capital a fost modest, semnele

integrǎrii ei cu celelalte piete financiare intarziind sǎ aparǎ.

Usoarǎ

crestere pe care activitatea pietei de capital a inregistrat-o in

acest an a fost generatǎ de factori conjuncturali, datorandu-se, cu

precǎdere, unor evenimente

consemnate in cadrul

firmelor cotate. Investitorii par sǎ fi fost

stimulati in continuare de apropierea datei calculǎrii dividendelor

si comunicarea rezultatelor financiare ale

societǎtilor, de majorǎrile de capital insotite de distribuirea de

actiuni gratuite, precum si de anunturile de privatizare. Astfel,

cea mai semnificativǎ performantǎ a acestui segment

al pietei

financiare a constituit-o stoparea trendului descrescǎtor al

capitalizǎrii totale si revenirea acestui indicator spre valori

apropiate de nivelul maxim, consemnat in anul 1997; exprimatǎ ca pondere

in PIB, capitalizarea pietei s-a majorat de la 3,8 % in anul precedent, la

5,9 %, nivelul atins la sfarsitul anului 2001 fiind insǎ mult

inferior valorilor inregistrate pe piete similare din Europa Centralǎ

si de Est. Cele douǎ segmente ale pietei de capital - Bursa de

Valori Bucuresti (BVB) si RASDAQ - au contribuit in mod

diferentiat la cresterea capitalizǎrii bursiere, parametrii

cantitativi ai BVB avand evolutii mult mai favorabile.

Capitalizarea BVB s-a multiplicat in

acest an de 3,7 ori, cresterea la 3 % a ponderii ei in PIB datorandu-se

introducerii la cotare a unor societǎti importante ("BRD-Societe

Generale" si "SNP Petrom"), precum si operǎrii unor masive

majorǎri de capital

Si in ceea ce priveste

lichiditatea, BVB a consemnat aspecte pozitive. Valoarea totalǎ a

tranzactiilor bursiere s-a dublat, in lunile februarie si mai

inregistrandu-se cele mai ample operatiuni derulate pe aceastǎ

piatǎ de la inceputul functionǎrii ei; aceste valori record

sau obtinut in conditiile tranzactionǎrii intense a

actiunilor Alro Slatina. O contributie importantǎ la rulajul

total al anului (12,3 %) au avut-o si titlurile SIF, atractivitatea

acestora fiind justificatǎ de pretul scǎzut, lichiditatea

ridicatǎ si anticiparea unui nivel inalt al dividendelor aferente.

Pozitiile urmǎtoare, in functie de ponderea in valoarea

tranzactiilor au revenit transferurilor care au implicat actiunile

SNP Petrom (10,1 %) si titlurile societǎtilor bancare (7,8 %

Banca Transilvania si, respectiv, 5,7 % BRD).

Transferurile bursiere s-au efectuat

in anul 2001 in pachete mari de actiuni, astfel cǎ numǎrul

tranzactiilor a scǎzut cu aproape 28 %, desi numǎrul de

titluri transferate s-a majorat cu 24 %. Aceastǎ situatie conduce la

concluzia cǎ participarea pe piatǎ a micilor investitori

continuǎ sǎ fie redusǎ. In anul 2001, ofertele publice nu au mai

fost folosite pentru preluarea unor pachete mari, actiunile care au facut

obiectul acestor oferte detinand un procent mai mic de 1 % din valoarea

totalǎ a tranzactiilor derulate.

Un aspect neasteptat care a

caracterizat BVB in acest an a fost scǎderea interesului investitorilor

strǎini pentru tranzactiile bursiere, fapt dovedit de majorarea la

60,9 % (20,8 % in anul 2000) a ponderii vanzǎrilor de titluri efectuate de

nerezidenti in valoarea totalǎ a tranzactiilor; aceasta nu a

putut fi contrabalansatǎ de cresterea cu 2,3 puncte procentuale a

ponderii cumpǎrǎrilor de actiuni operate de nerezidenti.

Preturile actiunilor au

avut in primul semestru al anului o evolutie usor oscilantǎ,

inscriindu-se ulterior pe trenduri ascendente. Doar indicii BET si BET-FI

au incheiat anul cu valori superioare celor consemnate in aceeasi

perioadǎ a anului precedent. Cea mai puternicǎ apreciere a

inregistrat-o indicele BET-FI, valoarea sa la finele anului devansand cu 1

700,7 puncte nivelul de bazǎ (1 000 puncte la 1 noiembrie 2000).

Considerate o bunǎ investitie pe termen lung, titlurile SIF au avut o

cerere in crestere, ceea ce a determinat majorarea cotatiilor lor.

Indicele BET, avand in componentǎ cele mai bune zece companii, a

incheiat anul cu 210,2 puncte in plus, in timp ce indicele BET-C a inregistrat

o scǎdere de 24,7 puncte. Aceasta s-a datorat in

special reducerii preturilor actiunilor "SNP Petrom", ca urmare a

numǎrului mare de titluri oferite spre vanzare.

In anul 2002, piata

romaneascǎ de capital a consemnat un reviriment,

dinamica operatiunilor sale devansand-o pentru prima datǎ in ultimii

ani pe cea a tranzactiilor altor piete financiare. De altfel, o

analizǎ comparativǎ efectuatǎ de Standard & Poor's Fund

Research asupra evolutiei inregistrate in anul 2002 de 57 de piete

bursiere plaseaza piata de capital romaneascǎ pe primul loc.

Continuarea refacerii echilibrelor macroeconomice,

dar mai ales scǎderea continuǎ a randamentelor pe segmentul monetar

si pe cel valutar au constituit in 2002 principalii factori care au

stimulat tranzactiile pietei de capital, a caror derulare a continuat sǎ fie dependentǎ

de perceptia si actiunile investitorilor autohtoni. O

influentǎ

beneficǎ asupra

operatiunilor pietei de capital a avut si

imbunǎtǎtirea cadrului sǎu legislativ (in sensul adaptǎrii sale la cerintele Uniunii Europene)

si a mecanismelor de functionare a acestei piete. Rezultatele financiare favorabile ale unor emitenti

importanti (societǎtile BRD-Societe Generale si SNP Petrom)

au contribuit, de asemenea, la sporirea interesului investitorilor financiari

pentru aceastǎ alternativǎ de plasament.

Spre

deosebire de anii anteriori, evolutia pietei a fost mai putin

influentatǎ de factori conjuncturali; doar sporadic,

tranzactiile s-au intensificat pe seama apropierii datei stabilirii

dividendelor si comunicǎrii rezultatelor financiare ale

societǎtilor, a majorǎrilor de capital insotite de

distribuirea de actiuni gratuite si a

anunturilor de privatizare. In ceea ce priveste gama de valori

mobiliare tranzactionate, aceasta a rǎmas incǎ insuficient

diversificatǎ, cu toate cǎ in anul 2002 au fost admisi la cota

BVB trei noi emitenti de obligatiuni municipale.

Majoritatea parametrilor de functionare ai

celor douǎ segmente ale pietei au avut o evolutie clar

ascendentǎ. Capitalizarea totalǎ a pietei a depǎsit

pentru prima oarǎ valoarea inregistratǎ in anul 1997 - considerat a

fi anul performantei maxime a pietei de capital - cifrandu-se la 9,6

% din PIB (comparativ cu 5,9 % in anul anterior).

Anul 2002 a

reprezentat pentru BVB o

perioadǎ extrem de activǎ. Principalii indicatori ai

activitǎtii s-au plasat pe curbe crescǎtoare, preturile

titlurilor de valoare tranzactionate consemnand majorǎri

spectaculoase. Cotatiile actiunilor au fost impulsionate de

cresterea cererii pentru titlurile listate, ele contribuind in mod decisiv

la sporirea de 2,4 ori a capitalizǎrii bursiere (83.381 miliarde lei la

sfarsitul perioadei); un impact secundar au avut si majorǎrile

de capital operate in acest interval.

Lichiditatea pietei s-a

imbunǎtǎtit substantial, valoarea medie zilnicǎ a

tranzactiilor consemnand o crestere de 88,2 %. Cea mai mare

contributie la realizarea rulajului total (aproape 60 %) au avut-o

tranzactiile cu titlurile categoriei I, care au reprezentat prima

optiune a investitorilor in acest an. In cadrul acesteia, cel mai intens

tranzactionate au fost actiunile celor douǎ bǎnci, "Banca

Transilvania" si "BRD- Societe Generale" (care au cumulat peste 22 % din

volumul total al transferurilor de pe piata bursierǎ), precum si

cele ale "SNP Petrom" (care au concentrat mai mult de 14 % din rulaj).

Operatiunile cu titluri SIF au cunoscut, de asemenea, o crestere

considerabilǎ, participand cu aproximativ 30 % la realizarea valorii

totale a pietei. Atat numǎrul mediu zilnic al operatiunilor

derulate, cat si media zilnicǎ a numǎrului de actiuni

transferate au inregistrat cresteri semnificative, majorandu-se cu 96,7%

si, respectiv 80,6 %.

Participarea

nerezidentilor pe piata BVB a fost mai scazutǎ comparativ cu

anul 2001, atat ca valoare absolutǎ, cat si ca pondere;

vanzǎrile acestora au reprezentat doar 22 % din

total (fatǎ de 58,5% in anul 2001), iar cumpǎrǎrile lor

s-au limitat la 22,6 % din achizitiile de titluri (fatǎ de 60,8%

anul precedent). In schimb, majorarea cererii de actiuni cotate la BVB a

operatorilor autohtoni s-a regǎsit intr-un PER superior pentru toate sectoarele; acesta a urcat la 9,1

dupǎ ce in anul precedent consemnase o valoare de 4,9.

Reflectand

cresterea generalǎ si continuǎ a preturilor

actiunilor, toti indicii bursieri au atins in acest interval valori

record, dublandu-si nivelul comparativ cu finele anului precedent.

Contribuind la conturarea tendintei generale a activitǎtii BVB,

indicii BET si BET-C au avut o evolutie fǎrǎ mari fluctuatii, cresterea lor producandu-se, de

regulǎ, in perioadele de intensificare a operatiunilor derulate pe

aceastǎ piatǎ. In schimb, indicele BET-FI s-a dovedit a fi mai

sensibil la actiunea factorilor conjuncturali; aprecierea

considerabilǎ din anumite momente a fost urmatǎ de stagnǎri sau

chiar reduceri, prin care se realiza o corectie a cresterilor

anterioare.

Piata

de capital si-a imbunǎtǎtit in mod

neechivoc performantele in anul

2003. Evolutiile favorabile ale

indicatorilor sǎi au fost sustinute aproape exclusiv de declinul randamentelor

oferite de investitiile financiare alternative (depozite in lei sau in

valutǎ si titluri de stat); valorificarea deplinǎ a

cresterii de potential oferite de acest context nu a fost insǎ

posibilǎ, arhitectura pietei pǎstrandu-se relativ rigidǎ.

Astfel, gradul incǎ redus al culturii specifice la nivelul publicului larg

- intretinut si de intarzierea adoptarii unui cadru legislativ care sǎ permitǎ unificarea celor douǎ segmente ale

pietei de capital (BVB si RASDAQ) - a impiedicat lǎrgirea

semnificativǎ a cercului investitorilor. In acelasi

timp, diversificarea instrumentelor nu s-a produs in ritmul asteptat;

posibilitatea tranzactionǎrii titlurilor de stat nu s-a materializat,

noile oportunitǎti rezumandu-se la extinderea marginalǎ a

segmentului obligatiunilor. In schimb, piata a reactionat

cu mai mult calm la factorii conjuncturali (comunicarea rezultatelor

financiare, stabilirea dividendelor, majorǎri de capital, splitarea

actiunilor), ceea ce poate constitui un indiciu

al unei maturizǎri a acesteia.

Cele douǎ segmente au avut

contributii diferite la evolutiile generale de pe piata de

capital, Bursa de Valori Bucuresti fiind sensibil mai activǎ si in

anul 2003. Astfel, ponderea capitalizǎrii totale a pietei in PIB a

crescut cu 0,6 puncte procentuale fatǎ de anul precedent, ajungand la

sfarsitul anului 2003 la 10,7 %. In schimb, lichiditatea pietei s-a

situat la cote inferioare anului anterior (cu aproape 5 puncte procentuale), in

special datoritǎ deteriorǎrii acestui indicator la nivelul Bursei

Electronice RASDAQ.

Anul 2003 a constituit pentru BVB o

perioadǎ de consolidare a trendului pozitiv pe care activitatea acestei

piete s-a plasat in anii precedenti, parametrii sǎi de

functionare consemnand valori de cele mai multe ori net superioare

perioadelor anterioare, chiar dacǎ ritmul de crestere a unora s-a

incetinit.

Cresterea capitalizǎrii

bursiere a fost mai putin spectaculoasǎ decat in anii anteriori (33,1

% fatǎ de 137,4 % in anul 2002 si respectiv 250,1 % in anul

2001). Astfel, pe langǎ faptul cǎ in 2003 nici un nou emitent nu a

fost listat la cota BVB, modificarea unor prevederi legislative referitoare la

piata de capital - interzicerea majorǎrilor de capital pe baza

diferentelor din reevaluare, obligativitatea actionarului principal

detinǎtor a cel putin 90 % din actiunile unui emitent de a lansa

oferta publicǎ de preluare a societǎtii si de a o delista -

a avut un impact advers asupra acestui indicator.

Valoarea medie zilnicǎ a

transferurilor avand ca obiect actiuni si obligatiuni a crescut

in perioada analizatǎ cu 47 % (45,3 % in cazul

in care nu se iau in calcul obligatiunile). In acest an, sectorul

obligatar a cunoscut o dezvoltare usor mai amplǎ (aproape 2 % din

rulajul total, comparativ cu ponderea subunitarǎ din anul 2002), ca urmare

a lansǎrii a sapte noi emisiuni municipale (cu valori majorate

si scadente mai mari), precum si a listǎrii si

tranzactionǎrii pentru prima datǎ a unei emisiuni de

obligatiuni corporatiste.

Transferurile cu acest tip de instrumente

au fost, insǎ, sporadice, randamentele attractive incurajand

pǎstrarea titlurilor panǎ la ajungerea lor la scadentǎ.

Ofertele publice au sustinut activitatea pietei, contribuind cu 23 %

la rulajul total al acesteia (fatǎ de 8,4 % in anul 2002);

acelasi factor a stat si la originea nivelului record al valorii

tranzactiilor atins in luna august. In conditiile in care

numǎrul mediu zilnic al actiunilor transferate a sporit cu 3 %,

diminuarea cu 34,6 % a mediei zilnice a numǎrului de operatiuni

derulate indicǎ o concentrare a transferurilor in pachete mai mari de

actiuni. Interesul investitorilor s-a concentrat insǎ doar asupra

catorva titluri, cele mai solicitate plasamente fiind in acest an titlurile

sectorului financiar-bancar, respectiv actiunile SIF (peste 24 % din rulaj)

si cele apartinand BRD si Bǎncii Transilvania (20 % din

total); ele au fost urmate ca pondere de cele apartinand unui numǎr

redus de societǎti mari, dintre care s-au detasat "SNP Petrom"

(circa 12 %) si "Alro Slatina" (circa 8 %).

Segmentul nerezidentilor a

devenit mai activ in anul 2003, atat in calitate de cumpǎrǎtor, cat

si de vanzǎtor; ponderea in total achizitii a

cumpǎrǎrilor a crescut cu circa 12 puncte procentuale, iar ponderea

in total a vanzǎrilor s-a majorat cu aproximativ 7 puncte procentuale. In

ceea ce priveste structura pe clienti a nerezidentilor,

principala caracteristicǎ a constituit-o ponderea majoritarǎ

detinutǎ de tranzactiile derulate de persoanele juridice,

aceastǎ situatie fiind opusǎ celei conturate la nivelul

rezidentilor, in structura cǎrora tranzactiile persoanelor

fizice au dominat.

Faptul cǎ atractivitatea unora

dintre actiunile cotate a crescut puternic, determinand chiar o

supraevaluare a acestora, este dovedit de aprecierea indicelui PER pentru

intreaga piatǎ, care a fost in anul 2003 de 13,1 % (fatǎ de

9,1 % in anul 2002). Pe parcursul

anului, cea mai ridicatǎ valoare a acestui indicator a fost consemnata

sistematic de titlurile sectorului "Energie", aceasta fiind urmatǎ de

valoarea sectorului "Servicii" si, ocazional, de cea a ramurii "Bǎnci

si servicii financiare".

Indicii bursieri au atins in anul

2003 valori record, similare performantelor consemnate de unele piete

bursiere din regiune. Cea mai semnificativǎ apreciere a apartinut

indicelui BET-FI, el crescand cu 1999 puncte (+33,2 %). Indicele BET a incheiat

anul cu cea mai mare valoare de la lansare (2171,9 puncte), fiind superior cu

512,8 puncte, respectiv cu 30,9 %, nivelului din ultima sedintǎ

de tranzactionare a anului anterior, iar indicele BET-C a inregistrat un

plus de 287,3 puncte (+26 %).

In anul 2004, consolidarea dezinflatiei, accelerarea

cresterii economice si relative ameliorare a mediului de afaceri, dar

si confirmarea acestora prin recunoasterea statutului de economie de

piatǎ si prin imbunǎtǎtirea rating-ului acordat de principalele

agentii de specialitate, au constituit determinantii majori ai

puternicei cresteri pe care a cunoscut-o in anul 2004 activitatea

pietei de capital. Sporirea interesului investitorilor pentru acest

segment al pietelor financiare a mai fost stimulatǎ in acest an

si de: perfectionarea, in spiritul normelor europene, a cadrului

legislativ specific, prin adoptarea legii pietei de capital;

cresterea transparentei pietei; introducerea la cotare a noi

actiuni; initierea listǎrii unui nou tip de instrument - dreptul

de preferintǎ. Valorificarea

potentialului de cressere a pietei nu a fost insǎ

deplinǎ, in special datoritǎ amanǎrii introducerii unor

mǎsuri destinate lǎrgirii gamei de active tranzactionabile

(obligatiuni guvernamentale, titluri ipotecare, instrumente de gestiune a

riscului de portofoliu). In pofida acestor neajunsuri, toti

parametrii de functionare ai pietei au consemnat sporuri

semnificative fatǎ de anul precedent, pozitionand piata de

capital autohtonǎ pe un loc de frunte in ierarhia

celor mai active si atractive piete din regiune. Reflectand

performantele pietei de capital, ponderea in PIB a capitalizǎrii

acesteia la finele anului 2004 a atins 17 %

(fata de 10,6 % in perioada similarǎ a anului precedent).

Similar

anilor anteriori, Bursa de Valori Bucuresti a fost in 2004 cel mai activ

segment al pietei de capital, toti indicatorii sǎi consemnand

maxime istorice.

La

finele anului, capitalizarea BVB (14,3 % din PIB) a depǎsit-o de

aproape trei ori pe cea inregistratǎ in 2003, accelerarea expansiunii

fiind sustinutǎ de tendinta de crestere generalizatǎ a

cotatiilor actiunilor listate, de efectuarea de majorǎri de

capital social al unora dintre companiile listate, precum si de listarea

unor noi societǎti.

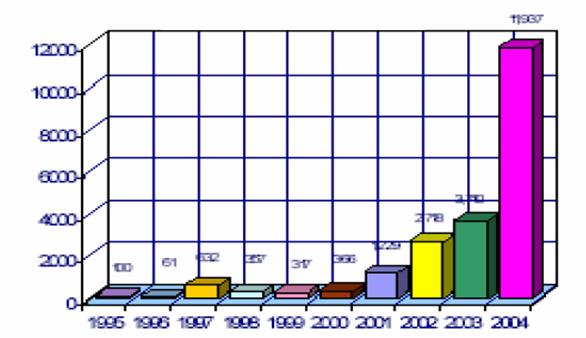

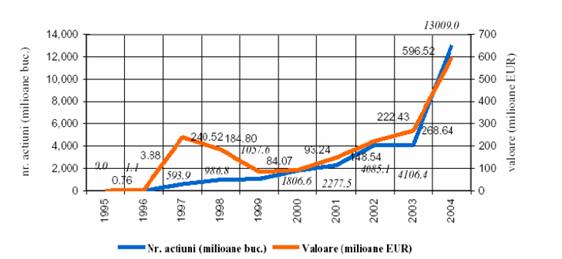

Evolutia

capitalizǎrii BVB:

|

Milioane USD

|

|

Sursa: "2004 la

bursa de Valori Bucuresti".

Valoarea

medie zilnicǎ a tranzactiilor cu acttuni s-a multiplicat in

cursul acestui an de peste 2 ori. Atentia

investitorilor a fost indreptatǎ, ca si in anul anterior, in special

cǎtre actiunile sectorului petrolier si ale celui financiar.

In ceea ce priveste structura

tranzactiilor, ponderea cea mai mare a continuat sǎ fie

detinutǎ de sectorul "Bǎnci si servicii financiare" (47,2

%), fiind urmatǎ de cea a sectorului "Energie" (32,9 %).

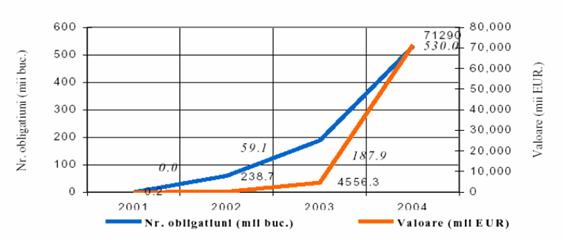

Evolutia

tranzactiilor cu actiuni derulate prin sistemul de

tranzactionare al BVB:

Sursa:

"Raport de activitate 2004", Bursa de

Valori Bucresti.

Si in acest an, cea mai

intensǎ tranzactionare au cunoscut-o titlurile apartinand SIF

(24% din rulaj), urmate de operatiunile cu actiuni ale

societǎtilor Rompetrol (cca 16%), SNP Petrom (cca 15%), Banca

Transilvania (cca12 %) si BRD (peste 8 %).

Instrumentele cu venit fix

si-au sporit substantial ponderea in valoarea totalǎ a

tranzactiilor (10,7 %

fatǎ de 1,7 % in 2003), datoritǎ randamentelor atractive oferite

si

riscului relativ scǎzut

asociat lor; la sfarsitul anului, din cele 24 de emisiuni de

obligatiuni existente, 6 erau corporative si 18 municipale.

Evolutia

tranzactiilor cu obligatiuni derulate prin sistemul de

tranzactionare al BVB:

Sursa:

"Raport de activitate 2004", Bursa de Valori Bucresti.

In schimb,

in anul 2004 contributia ofertelor publice la valoarea totalǎ a

transferurilor s-a redus drastic (nivel subunitar, fatǎ de 23 % in

2003). Tranzactiile bursiere s-au efectuat in pachete mari de

actiuni, media zilnicǎ a numǎrului de actiuni transferate

multiplicandu-se de 3 ori, in conditiile in care numǎrul mediu zilnic

al operatiunilor derulate s-a majorat doar de 1,4 ori. In acest interval,

interesul investitorilor strǎini pentru tranzactionarea

actiunilor cotate a crescut, acestia cumpǎrand de 2,3 ori mai

multe titluri de pe piatǎ si vanzand de peste 5 ori mai multe

actiuni decat in 2003. Cu toate acestea, ponderea detinutǎ de

tranzactiile acestora in rulaj a scǎzut (20,8 % in vanzǎri,

fatǎ de 29,3 % si, respectiv, de 33,3 % in cumpǎrǎri,

comparativ cu 35 % in 2003).

Reflectand

cresterea substantialǎ pe care a cunoscut-o majoritatea

cotatiilor titlurilor listate, toti indicii bursieri au inregistrat

majorǎri spectaculoase, valorile atinse

reprezentand

maxime istorice. Cel mai rapid a crescut indicele BET-FI (115,7 %), care a

atins la sfarsitul anului 17 289,9 puncte. Indicele BET a incheiat anul la

nivelul de 4 364,7 puncte (+101 % fatǎ de ultima

sedintǎ de tranzactionare a anului 2003), iar indicele

BET-C a inregistrat un plus de 1 286,9 puncte (+103,5 %).