IMPACTUL SI EFECTUL CRIZEI

MONDIALE ASUPRA ROMANIEI

CANALELE

DE TRANSMISIE A CRIZEI FINANCIARE ASUPRA ECONOMIEI IN ROMANIA

Efectele

crizei financiare internationale s-au extins si asupra economiei Romaniei.

Totusi, din punct de vedere al impactului direct, sistemul bancar a fost putin

afectat intrucat nu a fost expus la active toxice, precum si datorita

masurilor prudentiale si administrative adoptate de-a

lungul timpului de catre Banca Nationala

a Romaniei. Indirect insa, criza financiara internationala si

mai ales consecinta ei evidenta - recesiunea din tarile

dezvoltate - se extinde asupra economiei romanesti pe mai multe canale.

Pe canalul comercial, incetineste

cresterea exporturilor sau chiar le reduce. Productia industriala

este corelata cu evolutia economiei mondiale.

Pe canalul financiar, limiteaza accesul la finantare

externa, si astfel restrange volumul creditarii, si genereaza

dificultati in serviciul datoriei externe private. Aceasta se

concretizeaza prin :

Stoparea creditarii

Spread-ul CDS a crescut, revenit pe trend descendent dupa

acordul cu FMI si UE

Spread-uri

relativ mari intre dobanda BNR si robor

Mutarea

accentului de la cota de piata la evaluarea riscului clientului

Pe canalul cursului de schimb, reducerea finantarilor externe s-a reflectat in deprecierea monedei

nationale. Volatilitatea crescuta a fost urmata de o relativa

stabilitate.

Pe canalul increderii, a avut loc o retragere a investitorilor din tarile esteuropene.

Aceasta a avut drept efect manifestarea pe piata monetar-valutara a

unor momente de panica si atacuri speculative, precum cel din luna

octombrie din Romania, care a facut necesara interventia BNR.

In sfarsit, pe canalul efectelor de avutie si bilant, are

loc deteriorarea activului net al populatiei si al companiilor, ca

urmare a ponderii ridicate a creditelor in valuta (corelate cu deprecierea

leului) si a scaderii preturilor activelor mobiliare si

imobiliare Aceasta contribuie, la randul sau, la accentuarea crizei prin

efectele negative pe care le are asupra asteptarilor si prin

augmentarea gradului de prudenta la nivelul consumatorilor si al

agentilor economici.

Se estimeaza de Banca Nationala

a Romaniei, o evolutie dupa cum urmeaza :

Canalul comertului : activ

Canalul increderii : foarte activ

Canalul

financiar :atenuat (FMI.,UE, BM, BERD)

Canalul cursului de schimb: atenuat

EVOLUTIA CRIZEI IN ROMANIA

Pe fondul adancirii crizei economico-financiare

internationale, evolutiile macroeconomice din Romania au prezentat

dezvoltari total inadecvate:

a.

Cresterea

economica a Romaniei din perioada 2005-2009 nu a fost

generata, asa cum ar fi

fost eficient economic, de cererea externa (exporturi), ci de cererea

interna, reprezentand consumul populatiei, consumul guvernamental

si investitii in cea mai mare parte neproductive - acest cumul de

crestere neadecvat creand dezechilibre macroeconomice.

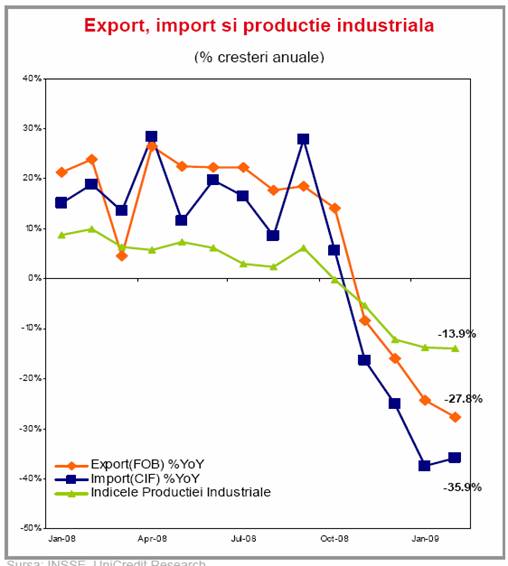

Productia industriala e puternic afectata

de scaderea cererii externe. Conform graficului de mai jos, atat exportul,

cat si importul si indicele productiei industriale au scazut

incepand cu luna octombrie 2008 si accentuandu-se in anul 2009.

Figura 15: Cresterile anuale ale exportului, importului si a

productiei anuale

(Sursa: INSSE, UniCredit Research)

Reducerea exporturilor a condus la scaderea

productiei si la o contractie a cererii interne.

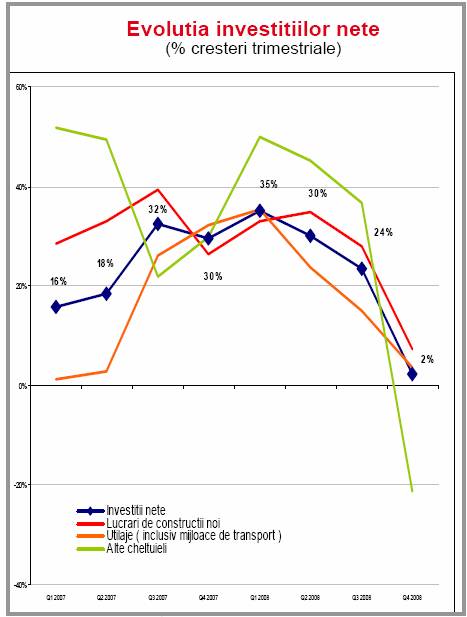

Din figura de mai jos se observa scaderea investitiilor

nete, a lucrarilor de constructii noi, de utilaje, precum si a

altor cheltuieli, incepand cu anul 2008.

Figura 16:

Evolutia investitiilor nete

(Sursa: INSSE,UniCredit

Research)

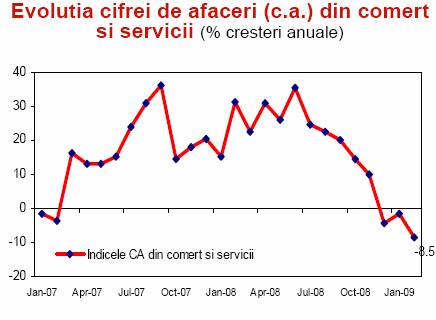

Scaderea productiei a condus la

scaderea cifrei de afaceri (c.a) din comert si servicii,

incepand cu luna iulie 2008 si accentuandu-se in anul 2009, dupa

cum se vede in figura de mai jos :

Figura 17:

Evolutia CA din comert si servicii

(Sursa:

INSSE,UniCredit Research

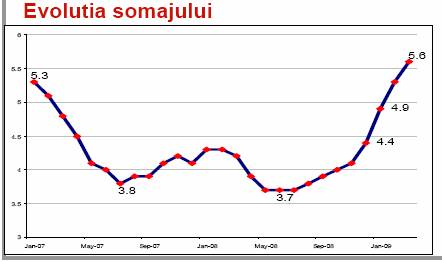

Aceasta a condus implicit la falimentarea unor intreprinderi

si la cresterea somajului, dupa cum se vede (potrivit aceleeasi

surse) din figura de mai jos :

Figura 18: Evolutia somajului

(Sursa: INSSE, UniCredit Research)

b.

Daca in anul 2004 se realiza o crestere

economica de 8,5% la o inflatie de 9,3% (dec/dec), cu un deficit

fiscal de 1,5% din PIB si un deficit al contului curent de 8,4% din PIB,

in anul 2008 s-a realizat o crestere economica de 7,9% la o

inflatie de 6,3% (dec/dec), cu un deficit fiscal de 4,8% din PIB (de

doua ori mai mare decat cel programat)

si un deficit al contului curent de 13,5% din PIB (dupa ce in 2007 se inregistrase un deficit de 14% din PIB).

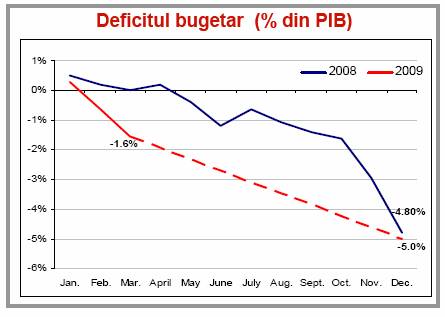

Deficitul bugetar se accentueaza

in anul 2009, ajungand la 5 % din PIB, dupa cum se vede din tabelul de mai

jos :

Figura 19: Deficitul bugetar

(Sursa: BNR, UniCredit Research)

c.

Cresterea economica si respectiv satisfacerea unor consumuri

interne mai mari si a unor investitii mai ridicate s-a realizat pe

seama capitalului strain, respectiv a economisirii externe, economisirea

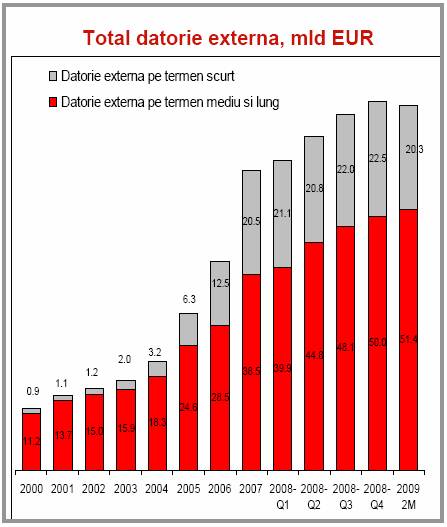

interna fiind scazuta, datoria externa totala

majorandu-se in mod ingrijorator de la 21,5 mld. euro in 2004 la 74 mld.

euro in noiembrie 2008 (de 3,4 ori) din care datoria negarantata public a sporit de la 11,4 mld. euro in 2004 la

63.3 mld. euro in 2008 (de 5,6 ori).

Din tabelul de mai jos reiese ca

datoria externa pe termen scurt, mediu si lung a crescut de la an la

an, iar incepand cu 2007, s-a accentuat si mai mult (conform BNR)

Figura 20: Total datorie externa

(Sursa: BNR, UniCredit Research)

Cel mai ingrijorator este

faptul ca datoria externa pe termen scurt (sub un an) a crescut de

7,5 ori, ceea ce creeaza un grad ridicat de vulnerabilitate in asigurarea

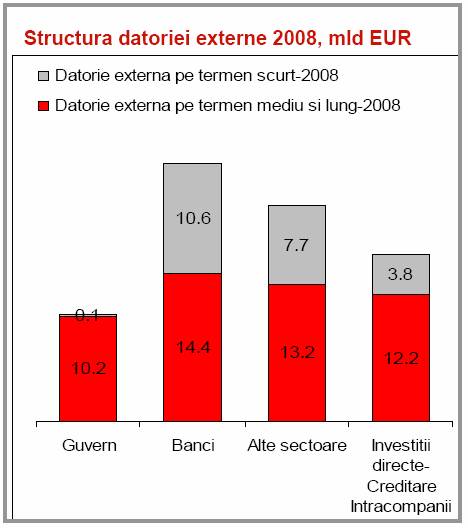

finantarii deficitului extern. Din tabelul urmator, se vede

structura datoriei externe pe termen scurt, mediu si lung din anul 2008, unde

bancile inregistreaza cel mai inalt nivel, urmeaza apoi alte

sectoare, investitiile directe si apoi guvernul.

Figura 21: Structura datoriei externe pentru anul 2008

(Sursa:

BNR, UniCredit Research)

In conditiile in care

sistemul bancar romanesc este detinut in proportie de aproape 90% de

banci cu capital strain, iar acestea au inregistrat pierderi

financiare datorita achizitionarii de produse toxice de pe piata

americana si, in mai mica proportie, de pe cea engleza

(derivative financiare, avand la baza active imobiliare si financiare

ale caror preturi s-au prabusit ), capacitatea

bancilor mama cu filiale in Romania de a le acorda, in continuare,

linii generoase de credit la costuri reduse (care sa fie reimprumutate) a

scazut dramatic, indeosebi incepand cu luna octombrie 2008, o data cu

falimentul bancii americane Lehman Brothers.

d.

Concomitent, un alt factor care face sa fie resimtita din

ce in ce mai acut criza internationala si in Romania, este

faptul ca exporturile romanesti sunt bazate pe produse metalurgice,

petro-chimice si sub-ansamble ale unor echipamente complexe, inclusiv

automobile, iar pe plan extern, tot prin prabusirea creditelor

acordate de banci, a scazut cererea pentru astfel de produse, in

paralel cu diminuarea cererii interne, pe fondul contractiei

substantiale a creditarii, producandu-se reducerea drastica a

cresterii PIB, pana in jur de 3% in anul 2008, dupa cum se vede

din tabelul de mai jos ( de unde se vede si scaderea indicatorului de

incredere ). Aceasta scadere se va accentua in anul 2009

Figura 22: Cresterea PIB si evolutia indicatorului de incredere

in Romania

(Sursa :

INSSE,Eurostat,UniCredit,Research)

e. Investitiile straine directe au scazut

mult in 2009 datorita incertitudinii si a costurilor de finantare

in contextul crizei financiare (aproximativ 10 miliarde euro in 2009)

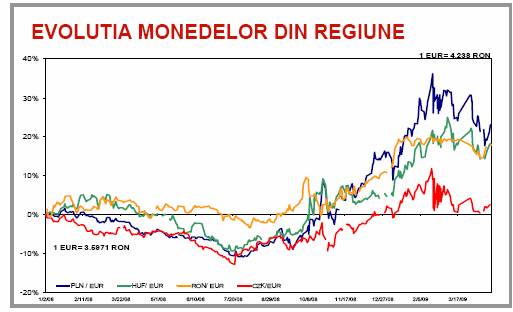

f. In tabelele de mai jos vom vedea evolutia

monedelor din regiune, precum si evolutia CDS.

RON s-a depreciat cu 10,4 % in 2008 si cu inca 6,4% de la inceputul

lui 2009

Figura 23: Evolutia monedelor din regiune

(Sursa Bloomberg, BNR, UniCredit Research)

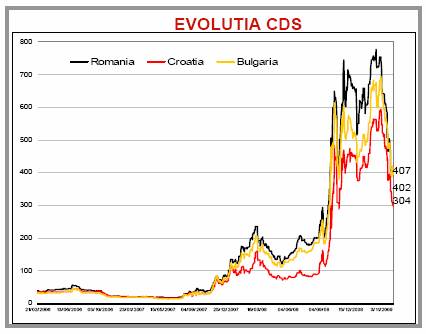

CDS au atins maximul de 777 bp in februarie 2009, in timp

ce media pentru 2008 a fost de 260 bp.

Figura 24: Evolutia CDS in Romania, Croatia,

Bulgaria

(Sursa Bloomberg, BNR,

UniCredit Research)

Impactul crizei globale

financiare si crizei de incredere s-a facut simtit in economia reala.

Au fost deja lovite sectoarele economice care sunt printre primele ce reactioneaza

puternic la schimbarile ciclice (de exemplu, industria auto si aviatica,

industria informatica si alti furnizori de componente). De regula,

acestea sunt industriile unde efectele negative ale schimbarii se reflecta

in <atitudinile> oamenilor, adica tendinta lor de a economisi

mai mult si de a cheltui mai putin. In plus, tot ele poarta povara

oricarei scaderi a activitatii de investitii si a

eforturilor de reducere a costurilor din alte industrii.

Concluzionand, transmiterea crizei

internationale in economia Romaniei a avut atat efecte directe, cat si

efecte indirecte datorate

vulnerabilitatilor locale.

Romania- efecte directe

Scaderea productiei industrial : dependenta de cererea internationala.

Sectorul industrial face parte din lantul productiei

internationale ( 70% din exportul Romaniei este in zona EURO )

Diminuarea exporturilor si

a importurilor

Diminuarea fluxului de

capital strain

Deprecierea si

volatilitatea ridicata a RON

Cresterea primei de

risc si a costului de finantare.CDS, dobanzi ridicate pe piata

interbancara.

Romania - efecte indirecte

Stoparea creditarii

puternic afectata de costul de finantare si de cresterea

incertitudinii

Cresterea somajului,

scaderea averii populatiei a condus la scaderea consumului

Diminuarea cererii

externe si interne dar si cresterea costurilor de finantare

repozitioneaya planurile de investitii, avand ca rezultat scaderea

sau amanarea investitiilor in economie.

Riscuri privind

activitatea financiara

cresterea creditelor neperformante, afectata de scaderea

veniturilor si scaderea averii

populatiei

diminuarea profitului si lipsa de finantare a

firmelor

expunerea la riscul valutar

Scaderea incasarilor

bugetare rezultand un deficit bugetar ridicat (venituri fiscale directe: impozit

pe profit si pe venit; venituri

indirecte : TVA)

Pe plan international

:

1.Criza financiara internationala a condus la :

cresterea costului capitalului

disponibilitatea fondurilor

lipsa de incredere in sistemul financiar

2. Recesiunea globala

scaderea PIB global

scaderea averii

falimente pe piata internationala

3. Preturile

marfurilor

scaderea preturilor cauzata de scaderea cererii (

produse metalurgice,petrol)

Deci,

vulnerabilitatea crescuta a Romaniei este corelata cu criza internationala,

avand drept puncte slabe: scaderea activitatii economice, dependenta

de capital strain, nevoia de finantare externa si expunerea

la volatilitatea cursului valutar.

Prin urmare, criza a ajuns sa afecteze economia reala a Romaniei.

CONSECINTELE CRIZEI FINANCIARE

IN ROMANIA

De cateva luni, pe fondul unei perioade de relativa

acalmie pe pietele financiare internationale, dupa torentul de

dezvaluiri spectaculoase ale pierderilor de zeci de miliarde de dolari de catre

institutii financiare de prestigiu, se ridica tot mai des intrebarea daca

pragul critic al crizei a fost depasit. Desi parerile

specialistilor sunt impartite, cateva aspecte strans legate de

interdependentele complexe din interiorul si din afara pietelor

financiare ne sugereaza faptul ca problemele vor continua, cu o

magnitudine si pe un orizont de timp inca greu de anticipat.

In primul rand, in pofida interventiilor ferme ale autoritatilor,

sentimentul de neincredere al investitorilor persista, ceea ce face ca

multe segmente ale pietei financiare, in particular cele legate de

securitizare si finantare pe termen lung, sa ramana inca

vulnerabile. Cresterea primelor de risc si scumpirea finantarilor

afecteaza direct si indirect o multitudine de actori economici, avand

consecinte la nivelul economiilor reale, care dau semne clare de incetinire

a cresterii economice sau chiar de recesiune.

In al doilea rand, corectiile la nivelul valorii activelor par sa

aiba un spectru larg si, deocamdata, impredictibil. Desi ajustarile

s-au concentrat la nivelul pietei ipotecare rezidentiale si al

segmentului pietei financiare care o deserveste, complexele legaturi

ale acestora cu alte componente ale sectorului financiar si real au

determinat tensiuni neasteptate la nivelul preturilor altor categorii

de active financiare, precum obligatiunile emise de corporatii sau

municipalitati.

Este cunoscut faptul ca, in

momentul producerii unui soc, pietele financiare tind sa

suprareactioneze (overshooting), dupa care analizeaza si digera

informatia, preturile activelor financiare ajustandu-se in functie

de riscul perceput. Cum insa la nivelul pietelor financiare corectiile

valorilor activelor continua, avem dovada ca riscurile nu au

fost inca deplin intelese si ca pietele se confrunta, in

continuare, cu incertitudini.

In al treilea rand, problema corectitudinii evaluarii instrumentelor

financiare complexe (de tipul celor care au avut la baza imprumuturile

acordate debitorilor neperformanti) ramane deschisa. In consecinta,

exista posibilitatea de a asista la noi dezvaluiri de pierderi din

partea institutiilor financiare.

In al patrulea rand, Statele Unite vor continua sa resimta

efectele crizei, cu urmari care vor afecta economia globala. O

estimare a FMI pune in evidenta faptul ca pierderile din

sistemul financiar al Statelor Unite vor provoca o reducere de aproximativ doua

trilioane de dolari a creditului si de 1,2% a PIB-ului in aceasta tara.

Ilustrativa este si situatia

celor peste 1,5 milioane de locuinte executate silit in Statele Unite, in

anul 2007, ca urmare a intrarii in incapacitate de plata a

proprietarilor. Rezerva Federala a anuntat in martie a.c. ca

aproximativ 8,8 milioane de proprietari de locuinte (10% din total) inregistreaza

in prezent o avere negativa neta (locuintele valoreaza mai putin

decat valoarea imprumutului ipotecar si a dobanzilor), existand un risc

real ca acestia sa doreasca sa renunte la locuinte.

Se accentueaza astfel perspectiva adancirii crizei.

Economia Romaniei si criza financiara. Masuri stabilizatoare

In Romania, raspunsul la efectele adverse ale crizei nu poate fi

similar celui formulat de unele state europene sau celui din SUA. Exista cateva

diferente intre economia romaneasca si aceste economii, care nu

permit copierea pur si simplu a pachetelor de masuri dezvoltate

acolo. In esenta, este vorba despre faptul ca economia romaneasca

are un deficit de cont curent mare, care indica dependenta acesteia

de finantarea externa. Se poate alege intre reducerea ordonata a

acestui deficit sau in reducerea lui de catre piata in conditiile

actuale de tensiune si neincredere, cu consecinte dramatice pentru

cursul de schimb si pentru cresterea economica.

Chiar daca derularea

procesului de ajustare economica nu poate fi planificat cu precizie, totusi,

promovarea unor politici economice coerente si credibile ar putea evita

producerea unei ajustari dezordonate (hard landing). Numai o concentrare a

combinatiei de politici macroeconomice pe procesul de ajustare a

dezechilibrului extern (deficitul de cont curent) si a celui intern

(deficitul bugetar) poate duce la sustinerea unei aterizari line a

economiei si la ameliorarea perceptiei investitorilor straini.

Domnul Mugur Isarescu, ne subliniaza ca, in esenta,

este necesara o intarire semnificativa a politicii

fiscale si a celei salariale (in sens larg, cuprinzand sporurile si

premiile de natura cvasisalariala). In acest sens, bugetul pe 2009, constituie

un prim pas laudabil, in special datorita alocarii unor fonduri

relativ ridicate pentru investitii.

In plus fata de aceasta, guvernul mai poate contribui la ameliorarea

perceptiei investitorilor straini prin masuri

precum imbunatatirea capacitatii de absorbtie a

fondurilor europene si inlocuirea astfel, intr-o anumita masura,

a finantarii externe private cu finantare externa publica

sau prin crearea de noi locuri de munca in domenii insuficient

valorificate (infrastructura, turism, agroalimentar), care sa preia,

treptat, rolul de motor al cresterii economice. In general, incheierea

unor acorduri de finantare cu organisme internationale, incepand cu

Comisia Europeana si Banca Europeana de Investitii, care sa

compenseze diminuarea sensibila a intrarilor de capital privat este

binevenita.

Daca toti acesti pasi vor fi urmati, exista o inalta

probabilitate ca investitorii sa-si amelioreze perceptia

privitoare la Romania si sa prefere sa investeasca aici decat

in alte tari din zona Europei Centrale sau de Est. Probabilitatea inalta

nu echivaleaza insa cu certitudinea: nu poate fi exclus scenariul in

care, desi autoritatile romane fac tot ceea ce trebuie,

investitorii straini sa nu reactioneze pozitiv si sa

trateze Romania nediferentiat fata de vecinii sai. Constientizarea

acestei posibilitati nu trebuie sa duca insa la abandonarea masurilor de ajustare atat

de necesare.

Un pericol pentru aplicarea acestei strategii coerente de ajustare ordonata

a dezechilibrului extern il constituie prognozele din ce in ce mai pesimiste

elaborate de diferite institutii privind cresterea economica din

Romania in anul 2009 si care merg pana la a anticipa o crestere

negativa.

Pericolul consta in aceea ca factorul politic, dand crezare

acestor prognoze, ar putea sa trateze problema emotional, adoptand masuri

de relaxare fiscala si salariala, care nu ar face decat sa

agraveze criza.

In ceea ce Banca Nationala a Romaniei (subliniaza domnul Isarescu),

ramane consecventa in proiectia sa de crestere economica

pentru anul 2009, avand urmatoarele argumente:

- ponderea mai redusa a exporturilor in PIB comparativ cu alte state

Central si Est-Europene, care au prognozata totusi o crestere

pozitiva in 2009;

- gradul mai scazut de intermediere financiara (credit

neguvernamental ca proportie in PIB), care implica o contractie mai mica a economiei

datorate canalului financiar;

- faptul ca Romania are o balanta energetica aproape

echilibrata, nefiind nici in situatia tarilor mari

importatoare de energie (majoritatea tarilor din Europa Centrala

si de Est), nici in situatia tarilor mari exportatoare de

energie din estul continentului, care sufera ca urmare a reducerii pretului

petrolului;

- flexibilitatea cursului de schimb, care permite ca o parte din socurile

exogene sa se disipeze asupra variabilelor nominale (curs de schimb), decat

sa afecteze economia reala;

- volumul mare de fonduri structurale (inclusiv cele aferente anilor

fiscali 2007 si 2008) care pot fi atrase de Romania.

Un alt set de argumente privind mentinerea cresterii economice in

teritoriu pozitiv porneste de la analiza componentelor PIB (consumul, investitiile

si exportul net):

- in privinta consumului, reducerea la un sfert a pretului

petrolului fata de vara anului 2008 este echivalenta cu un masiv

stimulent pentru consum. A nu se uita ca preturile combustibililor

(benzina si motorina) sunt cu 15 la suta mai mici in prezent.

- in ceea ce priveste investitiile,

o buna parte din investitiile private care nu se vor mai face in 2009

vor fi inlocuite cu investitii publice, daca structura bugetului

aprobat va fi confirmata in practica;

- cu privire la exportul net, exista toate sansele ca el sa aiba

o contributie negativa in scadere la cresterea PIB: chiar daca

exporturile totale vor scadea, importurile totale vor scadea si

mai mult in anul 2009.

Chiar daca este evident ca o serie de domenii care pana in 2008

au constituit motoarele cresterii economice (activitatile

mobiliare, financiar-bancare, importurile de autoturisme, industria

metalurgica, industria chimica, industria constructoare auto) vor

cunoaste scaderi in anul 2009, exista totusi domenii (IT,

telecomunicatii, industria alimentara si a medicamentelor, servicii publice) care se pot dezvolta si care pot

mentine cresterea economica in teritoriu pozitiv. In

acelasi timp trebuie tinut cont ca este necesar un efort de

refacere a increderii consumatorilor in evolutia economiei, incredere ce a

fost redusa substantial .

In concluzie, sectorul privat a redus deja deficitul sau extern anul

trecut, dar el ramane relativ mare. Se estimeaza

ca ajustarea va continua semnificativ si in 2009.

In momentul de fata domnul Mugur Isarescu recomanda masuri

care sa asigure reducerea ordonata a deficitului de cont curent la

niveluri sustenabile, prin diminuarea deficitului bugetar si adaptarea mai

buna a mix-ului de politici la magnitudinea deficitelor.

Astfel, ponderea cheltuielilor publice pentru investitii trebuie crescuta.

De asemenea, trebuie mai bine pregatita absorbtia de

fonduri europene si adoptarea unor

acorduri de finantare cu organisme internationale incepand cu Comisia

Europeana si Banca Centrala Europeana.

Sectorul privat trebuie sa restabileasca corelatia dintre

salarii si productivitatea muncii care sa-i asigure competitivitatea externa.

Aceste politici vor reduce

incertitudinea si vor reda increderea in evolutiile viitoare ale

economiei.

O alta strategie (de

politica monetara a BNR ) la care face referinta domnul Mugur Isarescu

este tintirea inflatiei ,care este in stransa conexiune cu criza financiara actuala si cu

problemele cu care tara noastra se confrunta. Optiunea pentru

adoptarea tintirii inflatiei

ca strategie de politica monetara a fost justificata de necesitatea

realizarii unei dezinflatii sustenabile.

Domnul Mugur Isarescu subliniaza

ca implementarea strategiei de tintire a inflatiei nu a fost

usoara nici inainte de aparitia crizei financiare si dominanta fiscala,

intrarile masive de capital, pozitia de debitor net a BNR fata

de sistemul bancar si mecanismul de transmitere a politicii monetare s-au

combinat, astfel ca, intre 2005 si 2007, au existat perioade in care

anticipatiile inflationiste si aprecieri accentuate ale monedei

au coexistat. Aceasta a ridicat o dilema serioasa pentru banca centrala.

Cresteri ale ratei dobanzii, necesare pentru a aduce anticipatiile in

linie cu tinta de inflatie, atrageau si mai multe

capitaluri straine, apreciind nesustenabil leul. Odata cu declansarea crizei

financiare in iulie 2007, o parte dintre aceste conditii a disparut.

Astazi BNR tinde sa fie creditor net al

sistemului bancar, iar intrarile de capital strain s-au atenuat in

mod semnificativ. Dar aceasta nu simplifica implementarea politicii

monetare. Dimpotriva, criza financiara a sporit volatilitatea pe pietele

monetara si valutara si tinde sa amplifice incetinirea

activitatii economice. Pe de o parte, reducerea finantarilor

externe si existenta dezechilibrelor externe mari au declansat

deprecierea leului, care alimenteaza inflatia si face necesara

o rata a dobanzii relativ inalta. Mai mult, cei cu datorii in euro si alte valute, si astfel

sistemul financiar, sunt vulnerabili la o depreciere semnificativa a

leului. Pe de alta parte, rate mai inalte ale dobanzii ar tinde sa

franeze cresterea economica si, mai mult, ar crea costuri pentru

cei ce au datorii, riscand sa destabilizeze sectorul financiar. In aceste conditii

apare problema delicata a compromisului dintre obiectivele politicii

monetare: asigurarea stabilitatii

preturilor si asigurarea stabilitatii financiare.

Friedman (1968) si Phelps (1968) au aratat ca nu exista

compromis pe termen lung intre inflatie si somaj. De aici rezulta

ca obiectivul pe termen lung al politicii monetare trebuie sa fie

atingerea unei inflatii scazute si stabile. S-a observat ca

inflatia scazuta si stabila ajuta cresterea economica

sustenabila pe termen lung.

In consecinta, inflatia scazuta si stabila reprezinta

atat un scop in sine, cat si un mijloc de realizare a unei cresteri

economice sustenabile (Bernanke, 2006).

Eficienta politicii monetare in atingerea acestui obiectiv este insa

limitata daca nu exista stabilitate financiara. Unul dintre

principiile macroeconomice de baza afirma ca frictiunile pe plan

financiar influenteaza in mod substantial ciclul de afaceri. Astazi,

pe plan mondial, acest lucru este foarte evident. Bancile centrale ale

lumii incearca sa mentina stabilitatea financiara

si sa evite recesiunea si depresiunea economica.

Experientele anterioare par sa

confirme viziunea conform careia inflatia este principala sursa de

instabilitate financiara. De obicei perioade caracterizate de inflatie

inalta au fost si cele cu instabilitate financiara severa

si cu crize la nivelul sectorului bancar sau au fost urmate de recesiune

in urma adoptarii de catre autoritati a unor masuri

inadecvate de temperare a inflatiei.

Totusi, literatura economica

recenta evidentiaza faptul ca un nivel scazut al inflatiei

nu reprezinta o conditie suficienta pentru asigurarea stabilitatii

financiare pe termen lung (Crockett, 2003). In economiile contemporane, un

nivel scazut si stabil al inflatiei a condus la crearea unui

climat economic nou, care necesita reconsiderarea cu rigurozitate a relatiei

dintre stabilitatea preturilor si stabilitatea financiara.

Ca atare, s-a trecut la

deschiderea unui nou front de lupta, cel consacrat combaterii instabilitatii

financiare. In acest sens, experienta unor tari asiatice din

anii 1997-1998 si actuala criza economica si financiara

conduc la reconsiderarea masurii in care banca centrala detine

capacitatea de a asigura concomitent stabilitatea preturilor si

stabilitatea financiara in ipoteza in care realizarea acestora necesita

adoptarea unor masuri conflictuale.

Experienta Romaniei (dupa

cum precizeaza domnul Mugur Isarescu ) a aratat ca stabilitatea financiara

prezinta o importanta deosebita pentru stabilitatea preturilor.

Pe buna dreptate, Romania a fost criticata pentru intarzieri in dezinflatie.

Acestea s-au datorat reformelor structurale insuficiente. Tara noastra

a realizat o rata medie de dezinflatie de 5,8 puncte procentuale pe

an in perioada 2000-2007, in paralel cu mentinerea stabilitatii

sistemului financiar. Dar daca BNR ar fi suplinit acest deficit de reforme

prin cresteri mai abrupte ale ratelor dobanzii situatia financiara

a firmelor si a gospodariilor s-ar fi deteriorat. Si astfel s-ar fi deteriorat stabilitatea financiara

a sectorului bancar. Incapacitatea mentinerii stabilitatii

financiare nu poate sa conduca decat la o reinflamare a inflatiei.

Guvernatorul Bancii Nationale

a Romaniei, domnul Mugur Isarescu, pune accent si pe interventiile valutare.

Astfel, prin adoptarea tintirii

inflatiei s-a optat pentru a face

cat mai mult loc pietei in stabilirea

cursului de schimb. Totusi, au fost situatii cand fluctuatiile

leului au fost cu mult in afara limitelor justificate de fundamentele cursului

de schimb. Asa a fost cazul de mai multe ori in intervalul 2004-2007, cand

au existat intrari masive de capital si leul s-a apreciat foarte

mult. Asa s-a intamplat, in anumite perioade, si dupa

declansarea crizei financiare internationale actuale, inclusiv in

2009. Acestea au fost motivele pentru care s-a adoptat o flotare controlata

a cursului de schimb. Ceea ce nu inseamna ca se intervine in piata

valutara in mod discretionar. Politica BNR privind interventiile pe piata valutara a

fost ghidata de filozofia conform careia o volatilitate inalta a

cursului de schimb este daunatoare atat pentru obiectivul privind inflatia,

cat si pentru sanatatea financiara a sectorului real

si a celui financiar. Cu aceasta filozofie, BNR a promovat un curs de

schimb flotant, care i-a permis atat sa utilizeze valentele pietei

libere si sa descurajeze comportamentele speculative, cat si sa

evite aprecierile excesive.

Criza financiara actuala

a introdus o inversare abrupta a trendului de apreciere a leului, cu importante

episoade de volatilitate. Asa cum, in trecut, intrarile de valuta au supraapreciat

leul cu mult peste nivelul indicat de factorii fundamentali ai cursului de

schimb, astazi reducerea finantarii externe si

incertitudinea tind sa determine deprecieri ale leului nejustificate de

factorii fundamentali ai cursului de schimb. Rezervele cumparate pe piata valutara in momentele de

supraapreciere servesc astazi pentru interventii pentru calmarea

deprecierii leului.

In aceasta perioada de

turbulente si incertitudini, domnul Mugur Isarescu

recomanda programul de adoptare a euro. Romania trebuie sa isi mentina calendarul anuntat

anterior pentru adoptarea euro, cu precizarea ca intrarea la 1

ianuarie 2012 in mecanismul ratelor de schimb ERM-II si parcurgerea

perioadei minime obligatorii de doi ani in interiorul acestui mecanism este

conditionata de nevoia ca pana in 2012, in Romania, trebuie facute

multe reforme, dar reforme adecvate si competente.

Vulnerabilitatea crescuta a Romaniei

este strans legata de criza internationala.

Ca puncte slabe avem:

scaderea activitatii economice

dependenta de capital strain

nevoia crescuta de finantare externa

expunere la volatilitatea cursului valutar

Ca factori stabilizatori

avem:

apartenenta la UE ;

sistem bancar solvabil in care marii jucatori cu

capital si-au asumat un angajament pe termen lung in Romania

rezerva

valutara la un nivel ridicat si stabil

datoria externa sub nivel critic

Ca suport avem :

angajamente

ferme luate pentru reforme structurale si investitii publice

fonduri structurale europene

suport asigurat din partea institutiilor

financiare internationale: FMI, EU, BERD, BM, BEI.

Ca sperante :

corectia rapida a dezechilibrelor (dificit

cont curent, inflatie, cheltuieli guvernamentale, cresteri salariale

peste productivitate) deja simtita in 2009 si crearea unor

fundamente mai solide pentru cresterea sustenabila incepand din 2010

pe baza convergentei reale

-pe

termen mai lung revenirea cresterii economice la PIB potential (5%)

CONCLUZII

Crizele au caracterizat

pietele financiare, atat in perioadele de integrare economica, cat

si in cele de dezintegrare economica. Exista studii conform

carora in ultimii 120 de ani frecventa, durata si bilantul

crizelor nu s-a modificat substantial (Bordo si altii, 2001),

insa metodologia de gestionare a lor se modifica evident, deoarece se

schimba nivelul de dezvoltare si inovare a sistemelor financiare. In

plus factorii interni joaca un rol demn de luat in seama. Printre

acestia se numara cresterea inceata sau explozia

creditului intern. Desi atat investitori nationali, cat si cei

straini pot fi la originea crizelor, nu se poate afirma ca

investitorii straini constituie principalul grup destabilizator.

Referitor la situatia

internationala actuala, daca examinam criza

financiara internationala care in prezent cuprinde si Romania,

putem reliefa cauze structurale, cit si implicatii ale ei.

Persistenta si adancirea crizei financiare internationale

trebuie sa induca o revedere si imbunatatire a

supravegherii si reglementarii pietelor financiare.

Metodologia de gestiune a acestor

situatii de criza a impus de la inceput formarea unor organisme

financiare specializate, care sa gaseasca solutii si

cai de iesire din situatii destabilizatoare a sistemelor

financiare, insa politica promovata de acestea nu intotdeauna

s-a dovedit a fi adecvata. Astfel, Fondul

Monetar International, ca si Banca

Mondiala, sunt doua institutii internationale (cu

vocatii globaliste), adesea chemate sa vina in sprijinul

iesirii din saracie a natiunilor. Perceptia

generala este insa ca, de fapt, aceste institutii nu fac

decat sa contribuie la adancirea suferintei popoarelor din

tarile respective, prin faptul ca acordand unele imprumuturi

guvernelor la putere, le conditioneaza, astfel, sa opereze

ajustari structurale ale economiei, suportate masiv prin reducerea

cheltuielilor sociale. Crearea unor datorii externe constituie, de altfel, un

instrument vechi si foarte eficient de manevrare a evolutiilor din

cadrul unor economii, obligandu-le pe acestea sa participe la jocul

economic global, in interesul creditorilor. Mai grav este faptul ca multe dintre politicile FMI prin care s-a

fortat in special liberalizarea prematura a pietei de capital au

contribuit la instabilitatea globala.

Raportul dintre rezerva valutara a bancii Nationale a Romaniei si datoria pe termen scurt

a Romaniei scoate in evidenta urmatoarele

:

continuarea tendintei de scadere

a datoriei pe termen scurt va duce la imbunatatirea raportului

rezerva valutara / datorie pe termen scurt si, pe aceasta cale, la imbunatatirea

perceptiei investitorilor privind Romania.

Rezerva valutara nu va scadea ca

urmare a reducerii rezervelor Minime obligatorii, deoarece aceasta

reducere se va face gradual si va fi mai mult decat compensata de

intrarea de fonduri de la FMI (12,95 miliarde euro,din care 5 miliarde euro

numai in mai 2009 )

Exceptarea de la plata RMO a

depozitelor de peste 2 ani (incepand cu 23 mai 2009 ) va avea doua efecte

care se vor anihila reciproc :

pe o

parte, va scadea rezerva valutara a BNR ca urmare a migrarii

unei parti din depozite de la termen scurt (sub 1 an, la care se aplica

RMO )

pe de alta parte, va scadea cu aceeasi

suma datoria pe termen scurt a bancilor.

In concluzie, transmiterea vulnerabilitatii externe la cea interna -parcurge urmatorul

mecanism:

a. Supraincalzirea economiei contribuie la largirea, in

continuare, a deficitului de cont curent si la presiunile

inflationiste

b. Cand aceste efecte nu sunt insotite

de o intarire corespunzatoare a politicilor de stabilizare

creste probabilitatea aparitiei unei schimbari in perceptia

investitorilor.

c. Aceasta schimbare poate conduce la o scadere

a intrarilor de capital si la o corectie rapida a cursului de schimb (depreciere)

d. In aceste conditii, cresterea economica

s-ar incetini, iar inflatia ar creste.

e. Capacitatea de rambursare a datoriilor ar scadea,

atat la nivelul gospodariilor populatiei, cat si la nivelul

companiilor.

f. Sectorul bancar se confrunta cu o crestere

majora a riscului de credit

g. Daca raspunsul nu ar veni din

partea altor politici, asa cum ar fi normal, atunci BNR ar fi nevoita

sa creasca ratele dobanzii.

O politica de colaborare mai stransa a institutiilor

financiare internationale si guvernelor statelor membre pentru

solutionarea mai eficienta a situatiilor de criza produce

efecte pozitive pentru situatia economico- financiara a tarilor

respective.

BIBLIOGRAFIE

Cerna S., Donath, L., Seulean, V., Barglazan, D., si

Boldea, B. (2005), Economie Monetarǎ

si Financiarǎ Internationalǎ, Editura

Universitatii de Vest, Timisoara.

Cerna, S. (2008), Turbulentele de pe pietele financiare internationale:

cauze, consecinte, remedii, in "Oeconomica", Nr. XVII, Vol. 2, pp.

51-67.

Cerna, S., Donath, L., Seulean, V.,

Herbei, M., Barglazan, D., Albulescu, C. si Boldea, B. (2008), Stabilitatea Financiara, Editura

Universitatii de Vest, Timisoara.

Soros G. (2008), Noua paradigma a pietelor financiare: criza creditelor din

2008 si implicatiile ei, Editura Litera International,

Bucuresti

Isarescu M. (2008), Probleme ale politicii monetare

intr-o tara emergenta. Cazul Romaniei Academia Regala de Stiinte

Economice si Financiare, Barcelona.

FMI (2003), Lessons from the Crisis in Argentina, Policy Development and Review

Department, IMF.

FMI (2008), Financial turbulence clouds growth prospects, in "World Economic

Outlook", January.

Steverman

B, Bogoslaw D. (2008). 'The

Financial Crisis Blame Game - BusinessWeek', https://www.businessweek.com/investor/content/oct2008/pi20081017_950382.htm?chan=top+news_top+news+index+-+temp_top+story

Krugman, Paul (2009). The Return of Depression

Economics and the Crisis of 2008.

W.W. Norton Company Limited.

Pasquariello, (2008), The anatomy of financial crises.

Cossin D. (2009), Financial Engineering fallout.

Markowitz (2009), Proposals concerning the current financial crisis.

Sullivan A. (2009)- Markets in crisis.

Williams R. (2009), G30 call for financial reform

Bardsen G., Lindquist K., Tsomocos D., Evaluation of macroeconomic models for

financial stability analysis, Norges Bank Working Papers, 1, 2006