Gandire antreprenoriala.

Studiu de caz, Banca Raiffeisen

1 Prezentarea institutiei

Raiffeisen Bank este o banca

universala, care ofera un panou complet de produse si servicii

de inalta calitate pentru persoane fizice, persoane juridice (IMM), precum

si corporatii, prin mai multe canale de distributie: sucursale

locale (peste 300 de unitati in toata tara), ATM si EPOS

retea, phone banking (Raiffeisen Direct), mobile banking (myBanking) si

internet banking (Raiffeisen Online).

Raiffeisen Bank Romania a rezultat

prin fuziunea interprinsa in 2002 intre cele doua entitati

detinute de Raiffeisen Zentralbank Tsterreich AG (RZB) in Romania -

Raiffeisenbank (Romania), deschis in 1998 ca o filiala a Grupului RZB si

Banca Agricola cumparata in 2001. Dupa fuziune, Raiffeisen

Bank a reusit sa produca o schimbare majora. In 2004, banca

a obtinut un profit net de 28,3 milioane de euro, de sase ori mai mare

decat in 2003 (4,6 milioane EUR). Totalul activelor s-a dublat, iar prin investitii

continue in infrastructura si sistemele de IT & C, banca are acum

peste 2,3 milioane de clienti.

Rezultatele viguroase obtinute

de banca au fost recunoscute de mai multe trusturi mass-media

romanesti si straine. Revista britanica Euromoney a premiat

Raiffeisen Bank, cu fiind cea mai buna banca de investitii in

Romania, iar revista Global Finance a acordat bancii atat in 2004 si

2005 cu titlul "Cea mai buna banca din Romania' . Astazi, ca

urmare a actiunilor extrem de competitive, deciziilor si bunei perspective

asupra viitorului, banca are o cota de piata de 9,2%.

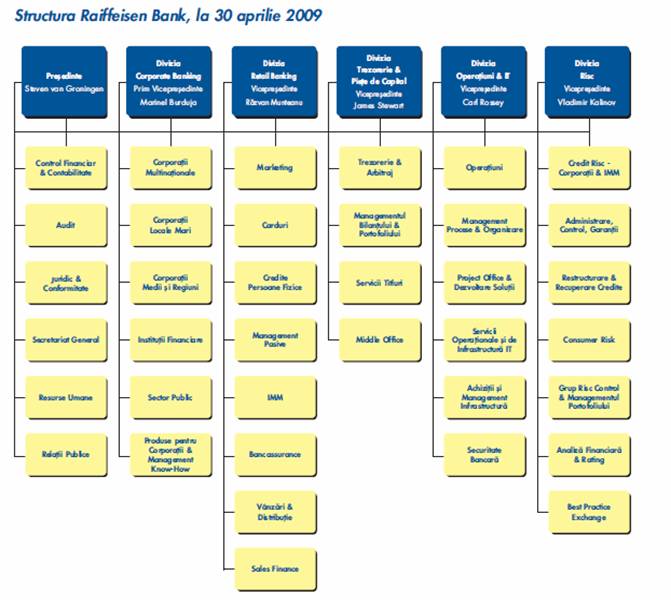

Banca este condus de CEO Steven van

Groningen (figura 1.1.), un expert al Bancii Centrale si Europa de

Est pe piata bancara si individualitate prezenta in ultimii

10 ani pe pozitii de top management in filiale ale unor banci

vest-europene in Romania, Ungaria si Rusia. Acesta a reusit sa

porneasca filiala ABN Amro in Bucuresti. Incepand cu iunie 2001,

acesta a devenit vicepresedinte al Bancii Agricole-Raiffeisen, iar in

februarie 2002 el a fost numit presedinte. Dupa fuziunea Bancii

Agricole-Raiffeisen cu Raiffeisenbank (Romania), el a devenit presedinte

al bancii rezultate, Raiffeisen Bank. Este un cetatean olandez

si a absolvit Universitatea din Leyden, in Olanda, specializandu-se in

Drept Corporativ.

Figura 1.1 sursa Intranetul Raiffeisen

2 Analiza SWOT

Analiza Swot este o

modalitate practica de a asimila informatiile referitoare la mediul intern si

extern al unei organizatii. Analiza reprezinta o cale de a scana

aceste medii, orientate catre surprinderea a patru aspecte ale activitatii

organizatiei. Aceasta ,,scanare'' scoate

in evidenta factori (probleme, cauze, conditii, articole) servind ca un motor

de propulsare, sau total in contrariu, ca un mecanism de franare, pentru

indeplinirea obiectivleor companiei. Analiza Swot incepe cu formarea unor

puncte curente: puncte tari, dar si puncte slabe, privind statusul unei

companii. Numele de Swot in sine este un acronym ce provine din initialele

celor patru cuvinte englezesti:

|

STRENGTHS/Puncte

Forte:

Puterea

si reputatia brandului Raiffeisen;

Rezultate

financiare foarte bune;

Raiffeisen

Bank Romania este o banca universala, ce activeaza cu success in ambele tipuri

de piete - retail si corporate;

Raiffeisen

Bank este una din primele banci romanesti cu o cota de piata

de pana la 8%;

Angajati

foarte pregatiti ce beneficiaza de o structura de training

impecabila;

Infrastructura

foarte dezvoltata, retea foarte extinsa de unitati si ATM-uri;

Canale

alternative - Raiffeisen Direct, myBanking si Raiffeisen Online;

System

IT foarte modern;

Campanii

de marketing foarte specializate si moderne;

Servicii

si produse adaptate conditiilor economice actuale;

|

WEAKNESSES/SLABICIUNI:

In unele

cazuri activitatea bancii este restrictionata de politicele externe

ale bancii Raiffeisen International Austria;

Dobanzile

practicate depasesc nivelul mediu al pietei;

Oferta

este uneori prea rigida in cazul persoanelor fizice;

Departamentul

de Marketing inca joaca un rol mic in setarea si implementarea procedurilor

privind pretul si distributia servicilor;

Rigiditatea

normelor bancare;

|

|

OPPORTUNITIES/Oportunitati:

Stabilitate

legislativa avand in vedere conditiile economice dificile;

Forta

de munca bine pregatita si nu foarte scumpa;

Intrarea

pe piata a altor companii central europene care de regula lucreaza cu

Raiffeisen International;

Piata

bancara Romaneasca este inca subdezvoltata;

Dezvoltarea

comertului electronic inca nu a atins nici macar 50% din saturatie.

|

THREATS/Amenintari:

Cumpararea

BCR de catre Erste Bank;

Micile

banci cum ar fi OTP Bank sau Garanti Bank erodeaza cota de

piata prin preturi mici;

Procent

foarte ridicat al populatiei aflat in imposibilitatea de a platii ratele

bancare lunare;

Migrarea

anumitor sectoare industriale in alte tari;

Numarul

mare de banci locale;

Conditiile

bugetare impuse in prezent.

|

Strategia stabilita pe termen mediu, are obiective corelate cu

conditiile de pe piata.In principal se doreste

imbunatatirea cotei de piata, profitabilitatea

si scaderea raportului cost/venituri.Grupul Raiffeisen Bank

activeaza direct pe piata romaneasca a pensiilor private doar pe

Pilonul III (facultative), prin divizia de administrare de active - Raiffeisen Asset Management.

Grupul Raiffeisen este prezent pe piata romaneasca prin

Raiffeisen Bank Romania, Raiffeisen Banca pentru Locuinte, Raiffeisen

Leasing, Raiffeisen Capital&Investment, Raiffeisen Asset Management si

Raiffeisen Investment Romania.

Raiffeisen Bank ocupa un loc fruntas pe piata

bancara nationala, fiind una dintre primele trei

bancii din Romania iar in urma unui studiu realizat rezulta ca

31% dintre cetatenii care au avut contact cu bancile

nationale au preferat serviciile Raiffeisen in cazul depunerilor si

retragerilor de numerar.

Businessul bancar al Raiffeisen Romania a inregistrat un avans

semnificativ, in special pe segmentul veniturilor nete din comisioane, care au

inregistrat cea mai mare crestere in randul tarilor din regiune

in care grupul austriac are subsidiare bancare. Profitul net al

bancii a crescut de 2,7 ori in primul semestru al anului, comparativ cu

perioada similara din 2006, pana la 47,2 milioane de euro, datorita

extinderii retelei, cresterii temperate a costurilor si

expansiunii veniturilor din creditare.

Raiffeisen Bank este al treilea jucator dupa BCR si BRD, pe o piata care va aduce in

viitor profituri estimate la un miliard de euro.

Antreprenoriat corporativ

Avand in vedere numarul mare de

angajati, numarul de ramuri si numarul de departamente din

cadrul sediului general al Raiffeisen Bank, ar putea parea dificil de

gasit o directie de activitati antreprenoriale si

gandire antreprenoriala. Indiferent cum este denumit, antreprenoriat (Kuratko

et al., 1990), spirit antreprenorial intern corporativ (Schollhammer, 1982),

sau management de risc (Veciana, 1996), spiritul antreprenorial strafulgera

prin sistemul informational al companiei (Gordon Redding, 2003).

Conceptul de antreprenoriat corporativ ar trebui

sa cuprinda lupta firmelor mari, ca Raiffeisen Bank, de reinnoire

prin efectuarea de noi combinatii de resurse, care modifica

relatiile dintre acestea si mediul lor (Baumol, 1986; Burgelman,

1988). Potrivit Zahra (1991) spiritului antreprenorial corporativ se

refera la procesul de creare a noi afaceri in cadrul intreprinderilor

stabilite pentru a imbunatati profitabilitatea

organizationala si pentru a consolida pozitia

concurentiala sau reinnoirea strategica a afacerilor existente.

Burgelman (1988: 154) conceptualizeaza

definitia antreprenoriatului corporativ ca un proces de "extindere domeniului

de competenta al firmei si a oportunitatilor

corespunzatoare stabilite prin combinatii generate intern de resurse

noi'. Termenul de "noi combinatii de resurse' este interpretat

ca fiind sinonim cu inovatia.

Astfel, antreprenoriatul corporativ

este conceput ca efortul de a extinde avantajul competitiv al organizatie

prin inovatii generate intern, care sa modifice semnificativ

echilibrul de concurenta in cadrul unei industrii sau pentru a crea

industrii complet noi , precum cazul Raiffeisen Leasing sau Raiffeisen Banca

Pentru Locuinte. Antreprenoriatul corporativ este un proces de reinnoire

organizationala (Sathe, 1989), care are doua dimensiuni

distincte, dar strans legate intre ele: inovatia si speculatie,

si stres strategic prin crearea de noi afaceri prin intermediul

evolutiei pietei prin produs, proces, si inovatii

tehnologice si administrative. A doua dimensiune a spiritului

antreprenorial corporativ inglobeaza activitati de reinnoire

care sa sporeasca capacitatea unei firme de a concura si

a-si asuma riscuri (Miller, 1983). Reinnoirea are multe fatete,

inclusiv redefinirea conceptului de afaceri, reorganizarea, chair si

introducerea de schimbari la nivel de sistem de inovare.

Fie interne sau externe in esenta,

spiritul antreprenorial corporativ poate fi formal sau informal. Eforturile

informale apar in mod autonom, cu sau fara binecuvantarea

organizatiei oficiale. Astfel de activitati informale pot rezulta

din creativitatea individuala sau exercitarea de auto-interes, iar unele

dintre aceste eforturi in cele din urma primesc recunoasterea

formala a firmei si devin, astfel, parte integranta a

conceptului de afaceri. Potrivit Zahra (1991:262) un antreprenoriat corporativ

cuprinzator trebuie sa includa atat aspectele formale cat

si pe cele informale de investitie corporativa, dupa cum

urmeaza: "antreprenoriatul corporativ se refera la

activitati formale si informale care vizeaza crearea de noi

afaceri in societati stabilite prin produse si procese inovative

si prin evolutia pietei'. Aceste activitati pot

avea loc la nivel corporativ, de divizie (de afaceri), functional, sau de

proiect, cu obiectivul unificator de imbunatatire a unei

pozitiei concurentiale a firmei si a performantei financiare

(Morris et al., 1988).

In lumina acestor manifestari,

este evident ca spiritul antreprenorial corporativ nu se limiteaza la

o dimensiune de afaceri specifica sau speciala, sau la o etapa din ciclul de

viata al unei organizatii, cum ar fi faza de start-up. Intr-un

mediu competitiv, spiritul antreprenorial este un element esential in

succesul pe distante lungi al fiecarei organizatii de afaceri,

mici sau mari, noi sau stabilita de mult timp

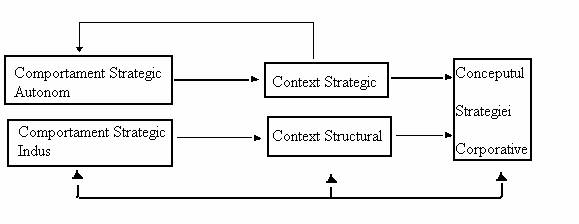

Figura 1 sursa Burgelman, 1983

Modelul de mai sus

(figura 2.1.) propune doua categorii generice de comportament strategic sesizabile

in firmele mari si complexe: induse si autonome. Comportamentul indus

strategic utilizeaza categoriile oferite de conceptele actuale ale strategiei

pentru a identifica oportunitati in mediul inconjurator. Fiind

in concordanta cu categoriile existente utilizate in sistemul de

planificare strategica a firmei, un astfel de comportament strategic

genereaza cateva raspunsuri in cadrul companiei. Comportamentul strategic

autonom introduce noi categorii pentru definirea de oportunitati. Participantii antreprenoriali, la nivel de produs /

piata, concep noi oportunitati de afaceri, se angajeza

in proiecte ce necesita eforturile eroice de a mobiliza resursele

corporative pentru aceste noi oportunitati, si efectueaza

eforturile strategice constrangatoare sa mobilizeze resursele

corporative pentru aceste noi oportunitati, si depun eforturile

strategice de fortarea a crearii impulsului necesar pentru

dezvoltarea lor ulterioara. In cazul Raiffeisen Bank un astfel de exemplu ar fi

lansarea cardului de debit preplatit Visa Card, un nou produs pe

piata. Contextul structural se refera la diferitele mecanisme

administrative pe care managementul de top le poate manipula pentru a

influenta interesele percepute ale actorilor strategici la nivel

operational si de mijloc din organizatie. Acesta intervine in

relatia dintre comportamentul strategic indus si conceptul de

strategie, si functioneaza ca un mecanism de selectie - un

mecanism de reducere a diversitatii, pe fluxul de comportamentul

strategic induse. Spiritului antreprenorial corporativ este putin probabil

sa isi faca loc prin traseul indus al comportamentului strategic. Inovatia poate sa

apara, dar nici o noua combinatie radicala de resurse

productive nu vor aparea pe acest gen de traseu. Firmelor, de asemenea, sunt

susceptibile sa genereze o anumita cantitate de comportament

strategic autonom. Din punct de vedere al firmei, comportamentul autonom

strategic prevede materie prima - diversitatea necesare - pentru

reinnoirea strategica. Un astfel de comportament, autonom strategic este

conceptual echivalent cu activitatea de intreprinzator - generatoare de

noi combinatii de resurse productive - in firma. Un exemplu plastic

in Raiffesien Bank ar fi lansarea de conturi de economii Acces Super, care este

o combinatie intre cele deja existente, contul de economii Acces Plus

si o linie de credit de descoperit de conturi periodice. In acest model,

Bargeman (1983) a identificat antreprenoriatul corporativ prin traseul autonom

de comportament strategic. Comportamentul

strategic autonom ia forma in afara contextului actual structural. Cu toate

acestea, pentru a avea succes, aceasta trebuie sa fie acceptata in

cele din urma de organizatie si sa fie integrata in

conceptul sau de strategie.

Contextul strategic se refera la

mecanismele politice prin care managerii de mijloc pun la indoiala conceptul

actual de strategie, si ofera top managementului posibilitatea de a

rationaliza, retroactiv, comportament autonom strategice de succes

4. Determinarea angajatilor sa gandeasca si sa

actioneze intr-o maniera antreprenoriala

Sa faci angajatii sa se simta

ca parteneri de afaceri, transformandu-i in valori extrem de importante in balanta

de valori, este in mod clar un stil de management foarte eficient, oferindu-le

un impuls al increderii si motivare acestora de a face tot posibilul, in

acelasi timp oferindu-le sentimentul de proprietate in organizatie.

Incurajarea unui spirit

antreprenorial, evident, merge dincolo de distribuirea profitului si

optiunile de bursa. Este o atitudine insuflata in motivarea

salariatilor de catre manager, atitudinea demonstrata si

tradusa in profituri de companii precum Hewlett-Packard, Intel, Starbucks,

in cazul in care angajatii sunt motivati sa se mandresca cu

rezultatele exceptionale in munca lor, deoarece acestia sunt tratati

ca niste parteneri de afaceri, nu ca si un ajutor angajat.

Poate fi aceasta abordare

pusa in aplicare in Raiffeisen Bank, compania avand peste 6400 de

angajati din care 4000 sunt imprastiati in toata

tara, in peste 450 de sucursale. O astfel de atmosfera de atitudini antreprenoriale

si mandria incep prin intelegerea si recunoscand faptul ca

angajatii de astazi, chiar si in situatia economica

actuala, doresc sa aiba un cuvant de spus in modul in care

organizatia este condusa, prin urmare, incep sa gandeasca antreprenorial

si se simt mai responsabili pentru atingerea obiectivelor

organizatiei . Pentru a reusi in mediul de lucru actual atat de schimbator

angajatii trebuie sa stie mult mai multe despre organizatia

decat cum sa-si faca datoria la locul de munca. Deci, angajatii

trebuie sa fie ajutati sa inteleaga mai bine intreaga

organizatie, sa obtina o perspectiva mai clara a

modului in care functioneaza organizatia, sa afle ce face

concurenta, si sa dezvolte capacitatea de a-si asuma

riscuri inteligente si optiuni de creativitate.

Acestia sunt cei cinci pasi pentru crearea de ganditori

antreprenoriali si modul in care sunt aplicati in cadrul Institutiei

Raiffeisen Bank:

Descrie organizatia.

Demontreaza cum

organizatia opereaza si genereaza venituri.

Angajatii trebuie sa

inteleaga competitorii.

Trebuie incurajate riscurile

inteligente.

Gandirea inovativa trebuie

inspirata.

Descrierea organizatiei. Unul dintre elementele cheie pentru succesul unei companii este faptul

ca angajatii inteleg misiunea, obiectivele si strategiile organizatiei

pentru realizarea acestor obiective. Cu alte cuvinte vedem imaginea de

ansamblu. Incepand cu prima zi de munca, fiecare angajat al bancii

Raiffeisen trece printr-o serie de cursuri intensive care descriu fiecare

produs pe carr banca il are de oferit si fiecare departament. In plus,

angajatii au posibilitatea sa se inscrie intr-un program de

rotatie de locuri de munca care le permite sa experimenteze mai

multe locuri de munca in cadrul companiei si au astfel o vedere

generala asupra companiei. De asemenea, departamentele din cadrul bancii

sunt foarte strans legate, si comunicarea dintre fiind una de zi cu zi din

cauza naturii sarcinilor, uneori, au aparut probleme. Compania are, de asemenea,

o revista lunara interna care, impreuna cu brosuri saptamanale

descriptive au imbunatati mediul de lucru, mentinerea

angajatilor informati de schimbarile care au loc in intreaga institutie

si subliniaza, de asemenea descoperire indeilor angajatilor

pentru a incuraja spiritul antreprenorial.

Demonstreaza cum organizatia opereaza si

genereaza venituri. Cand

angajatii devin constienti de modul in care organizatia este

condusa si modul in care aceasta isi cheltuie si face bani,

ei devin mai motivati pentru a ajuta la a aduce o diferenta. Cand angajatii gandesc in ansamblu, atat

financiar, cat si managerial, si inteleg efectul de domino din

fiecare actiune pe care o interprind, li se insufla o gandire

antreprenoriala care creeaza o organizatie

castigatoare si motivata.

Pentru a aborda acest subiect, angajatilor Raiffeisen

Bank li se dau rapoarte financiare lunare, care descriu declaratiile de

venit, bilanturi financiare si evenimente importante din cadrul

companiei. De asemenea,

costurile operatiunilor de zi cu zi nu le sunt ascunse pentru ca in acest

fel sa se simt respectati, de incredere si, de asemenea, pentru

ca fiecare actiune sa le dea un sentiment de echilibru financiar.

Angajatii trebuie sa inteleaga competitorii. Atunci cand

angajatii lucreaza impreuna pentru a concura pe piata,

doar atunci cand inteleg cu cine si ce concureaza, nivelul lor de

motivare creste. Nimic nu aduce o echipa laolalta, intr-o

cooperare mai stransa, decat provocarea de a se concerta la niveluri mai

ridicate si mai mari decat concurentii sai, ajutand organizatia

sa creasca ca un rezultat.

Intr-o piata

bancara in care canalele media asalteaza clientii, si

angajatii cu informatii despre produsele fiecarei banci

si incerarca sa creeze si sa distribuie o perceptie

de brand, care se va intipari in mintea clientului, nu este dificil

sa spionezi alte organizatii. Poate ca este periculos pentru

banca Raiffeisen ca angajatii ei sa afle mai multe despre

concurentii sai, in special despre lucruri cum ar fi planuri de

stimulare ale angajatilor.

Intr-adevar periculoase, doar daca organizatia este un loc mai

bun pentru a lucra, un loc plin de motivatie perceptibila nu numai

prin intermediul unor planuri stimulative.

Raiffeisen Bank a lansat produsul 'TOP3',

un cont care asigura titularul ca va beneficia de una dintre primele

trei rate de dobanda de pe piata. Acest

lucru arata ca, evident, companiei nu-i e frica sa compare

produsele sale cu alte cele ale altor banci, invitandu-i pe la o

activitate de analiza comparativa. In ceea ce priveste planurile

de stimulare, in ritmul in care angajatii bancari obijnuiesc

sa-si schimbe locul de munca intre bancile rivale este

practic imposibil sa nu se tina o evidenta a

nivelurilor de stimulare intre diferite banci. Singurul scut impotriva

unei astfel de posibil stimulent mai consistent este organizarea bancii, care permite angajatilor

sa-si exprime ideile sale, si sa-l fac sa se simt ca

pe un partener valoros, care in cele din urma valoreaza mai mult

decat cateva unitati de stimulente.

Trebuie incurajate, riscurile inteligente. Riscul a fost multa vreme considerat un

sinonim al succesului. Asta inseamna

ca angajatii din orice departament ar trebui sa fie incurajati

sa incerce noi modalitati de a-si face munca, sa

experimenteze pentru a face imbunatatiri, si a conta pe

sprijinul continuu in acest sens.

Intr-un mediu corporativ relativ nou,

angajatii romani inca se mai tem ca experimentarea le poate duce

la probleme sau chiar pentru a ii poate duce pe 'lista de transfer'.

Raiffeisen Banca si-a invatat angajatii, ca orice idee

este demna de luat in considerare si merita sa fie testata,

iar in timp riscurile sanatoase si sansele prostesti

au devenit doua chestiuni distincte. Asumarea

riscurilor inteligente poate aparea in orice situatie si,

realist vorbind, majoritatea angajatilor folosesc acest gandirea in

activitatile lor de zi cu zi, incercand sa le schimbe in bine.

Fie folosind o aplicatie diferita, pentru a economisi timp

sarind peste etape, dar obtinand acelasi rezultat sau chiar mai

bun, sau folosind o abordare diferita a clientului care face clientul

fericit chair daca nu va fi apreciata de catre administratorul

clasic, asuamrea riscurilor inteligente se manifesta si este incurajata

de catre manageri in cadrul bancii.

Gandirea inovativa trebuie inspirata.

Cand organizatiile

supravietuiesc si prospera in situatii economice negative,

se intampla, in general, pentru ca angajatii stiu cum sa-si

schimbe situatia, uneori fiind cu un pas inainte de schimbarile din

jurul lor. Pe scurt, managerii trebuie sa-si ajute

angajatii sa se simta motivati pentru a incerca lucruri

diferite.

Angajatilor din

cadrul oricarui departament din Raiffeisen Bank le este acordat timp

special in fiecare saptamana pentru 'brainstorming'

si investigarea de noi idei inovatoare si creative. Folosind

aceasta metoda banca a reusit sa lanseze produse proaspete

si competitive si sa promova angajatii care au venit cu

ideea, oferindu-le posibilitatea de a gestiona produsul pe piata. De

exemplu, in aceste timpuri grele produsul SUPER ACCES PLUS a fost lansat ca o

prelungire a produsului ACCES PLUS (dupa

cum se arata in figura 1.), care pana in prezent a reusit

sa aduca fonduri importante.

Figura 4.1. sursa www.raiffeisen.ro

De

asemenea, informand pe toata lumea din organizatie cu privire la ideile

creative ale colegii lor prin anunturi speciale, in conversatii

si publicatii organizatorice, alti angajati sunt

incurajati sa-si depaseasca asteptarile

si sa contribuie la imbunatatirea generala a

companiei.

Daca angajatii

sunt motivati in a face tot ce pot mai bine, ei ar trebui sa fie

ajutati sa se simta ca si cum si-ar controla propriile

locuri de munca, apartin cu adevarat unei comunitati

si, mai ales, ca si cum ar detine afaceri.

Pasi importanti in a ajuta

angajatii sa-si pastreze moralul la un nivel ridicat in

timpul crizei globale.

Recesiunea este un moment greu de lucru pentru

profesionisti, fenomen la nivel mondial care afecteaza mii de oameni in

lume. Aceastea sunt vremuri de cumpana pentru ei. Ei nu au nici o

cale de iesire, decat sa indure. In sustinerea angajatilor

sai, pentru a evita situatia in care angajatii sa nu

poata sa faca fata presiunii, Raiffeisen Bank a oferit

seminarii in cadrul tuturor departamentelor de predare a

modalitatilor de pastrare a moralului in timpul recesiunii si de

acomodare pentru o activitatea profesionala

de la obijnuita la excelenta. Iata cateva sfaturi de dat:

Trebuie

sa pastram o atitudine pozitiva cu orice pret.

Trebuie sa

realizam ca aceasta este o situatie temporara, si

foarte curand scenariu se va schimba.

Trebui sa ne imbunatatim aptitudinile

profesionale. Acest lucru

ar ocupa atentia concentrata pe o activitate constructiva

si profesional de care vom beneficia.

Trebuie sa

ne motivam sa lucram bine, in lipsa unor bonusuri sau sporuri de

salariu, in unele cazuri, pentru ca in cele din urma vom avansa pe o

pozitie mai buna in cadrul companiei sau poate societatea

actuala va fi intr-o pozitie mai bina mai tarziu pentru a

recompensa eforturile in alte moduri.

Sa

ne pastram mintea ocupata cu hobby-uri,

astfel incat sa nu simtim demotivat. Trebuie sa pregatit

moral pentru orice misiune viitoare.

Ar trebui sa socializam mai mult pentru ca

in acest fel vom intelege mai bine situatia. Vom

fi in masura sa luam decizii

mai bune pentru evolutia viitoare a actiunii.

Sa facem fata recesiunii este greu,

fara indoiala, nivelul de trai merge in jos si s-ar putea sa

ne simtim foarte suparati si demotivati. Totusi,

trebuie sa speram la un viitor mai bun, sa fim curajosi

si sa rezistam la presiunea, pentru ca in final vom fi

castigatori.

Pentru

a avea o vizualizare mai buna asupra modului in care angajatii sunt

motivati in scopul de a gandi antreprenorial la Raiffeisen Bank, un scurt interviu cu un agent

de asistenta pentru clienti (agent Telebanking) a

evidentiat urmatoarele puncte cheie:

Relatia cu superiorul ierarhic este bazata

pe incredere reciproca, prietenie si schimbul de puncte de vedere

similare asupra organizarii, diferenta de varsta medie, intre

angajati si managerii lor fiind de aproximativ 5 ani.

Exprimarea nemultumirilor este incurajata

in departamentul, atat in timpul evaluarilor lunare, cat si pe

perioada intregii luni, printr-o aplicatie intranet SharePoint. Agentul a

marturisit bucuros ca se simtea foarte respectat si

apreciat penru ca o data s-a plans managerului sau direct de

lipsa de masuri de gestionare a reducerii stresului in departamentul,

pentru ca sa afle mai tarziu ca managementul superior a organizat un

curs de reducere a stresului pentru toti managerii de la nivel mediu.

Fiecare angajatii ai lunii in

departamente sunt incurajati sa vina cu idei noi si

proceduri pentru a inova procedurile de lucru zilnice, si aplicatile cele

mai bune fiind distinse cu premii non-monetare (bilete la filme, teatru etc.)

Agentul a marturisit ca stilul de management

orientat spre antreprenoriat in departamentul i-a dat o perspectiva diferita

asupra importantei departamentului in cadrul intregii organizatii,

facandu-l sa inteleaga ca orice actiuni reticente

sau nemotivat in cele din urma duc la perceptia clientului asupra

Raiffeisen Bank ca si intreg si asupra brandului Raiffeisen Bank.

5. Inovatia in timpul crizei. Lansarea a noi produse

Fondul Monetar de Investitii Raiffeisen

La 19.9.2008 Raiffeisen

Asset Management parte a Raiffeisen Bank Romania a lansat produsul Raiffesien

Monetar, un fond de investitii pe baza motto-ului "criza este mama inovatiei'.

Luand in considerare situatia de atunci cand fonduri de investitii similare

cu cel al Raiffeisen Monetar au inregistrat mari pierderi ca urmare a

scaderii celor mai multe actiuni, ar fi parut un moment

nepotrivit de a lansa un nou fond de investitii, indiferent

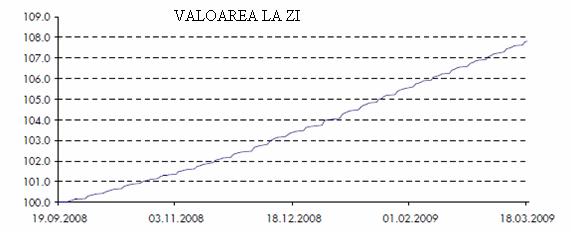

de natura pe care ar putea-o avea. De exemplu, desi

fondurile Prosper, o data foarte apreciate, au acumulat pierderi de

pana la 40% (pana la sfarsitul anului, pierderile s-ar estima

pana la 59% dupa cum se arata in figura 4.1)), a fost totusi

una dintre cele mai blande picari din categoria fondurilor de

investitii (Ziarul Financiar 15.01.09).

Figura 5.1 sursa

www.raiffeisenfonduri.ro

Deci, de ce ar lansa compania

un astfel de produs in aceste conditii?

Ei bine, in primul rand produsul a

fost foarte bine gandit. Obiectivele sale sunt de a obtine o

eficienta mai mare decat cea a conturilor de timp prin plasarea de sume

foarte mari de bani (pana la 200 de milioane de lei), numai in instrumente

purtatoare de dobanda. Fondul Monetar are capitalul sau

principal investit in obligatiuni si alte conturi de timp. Un alt

avantaj mare este ca clientul are o mare flexibilitate, in sensul in care,

in cazul in care clientul vrea sa-si retraga urgent bani, el

poate face acest lucru in a doua zi lucratoare. Randamentul ridicat al

Fondului Monetar poate fi obtinut chiar cu sume mai mici, pachetul minim

fiind de o singura actiune, tinand cont de situatia

economica a 2008/2009, castigurile sunt duty-free. Singurul fals

dezavantaj aparent al produsului este faptul ca sumele investite nu sunt

garantate de guvern, dar riscurile de fond sunt aproape inexistente pentru

ca marea majoritate a fondurilor investite se gasesc in

obligatiuni si conturile de timp, instrumente care vor avea intotdeauna

o rata a dobanzii pozitiva. In al doilea rand, criza globala a

insemnat ca majoritatea fondurilor au fost preluate, si viitoarea activitate

de creditare ar trebui sa fie posibila prin intermediul fondurilor

proprii interne, guvernul ne prezentand niciun semn de reducere a rezervei

minime a bancii la vreun moment dat.

Lansarea produsului a fost o

actiune 100% antreprenoriala, avand un gust riscant si de

inovare, iar adaugand asta la un produs faimos, s-a la un produs de foarte

mare succes.

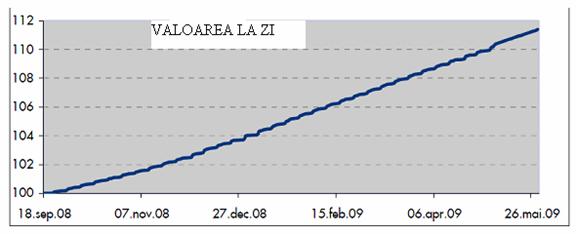

Figura 5.2. sursa

www.raiffeisenfonduri.ro

In 8 luni Fondul Monetar a returnat o

dobanda de 12% (dupa cum se arata in figura 4.2. si 4.3), fata

de un cont de timp de 14,5% pe an, dobanda pe care a reusit sa o mentina

pe piata pentru numai o luna, apoi scazand la 13,5% pe an,

iar acum stabilizandu-l la 9,25% pe an (toate dobanzile pentru depozite sunt

exprimate pe an pentru o perioada de 3 luni).

Intr-un mod mai plastic, daca

cineva ar fi investit 60.000 de lei in actiuni care apartin Fondului

Monetar pe 02.15.2009, ar fi obtinut un profit de 3,397 lei, pana la

15 mai 2009. In cazul in care aceeasi cantitate ar fi fost investita

intr-un cont de timp pentru aceeasi perioada, profitul obtinut

ar fi fost de 2175 (luand in considerare faptul ca depozitul ar fi avut dobanda

sau de varf, ca de 14,5%).

Figura 5.3 sursa

www.raiffeisenfonduri.ro

Evident, cu o campanie de marketing

buna si o echipa motivata de vanzare antreprenoriale, nu a luat

mult timp pentru ca rezultatele sa apara. Cu un randament anual calculat

de 16.84% la 05.29.2009 (valoarea de varf fiind de 17.62, in februarie)

produsul a fost solicitat si utilizate de mai mult de 5000 parteneri ajungand la un capital total de

201.54 milioane lei.

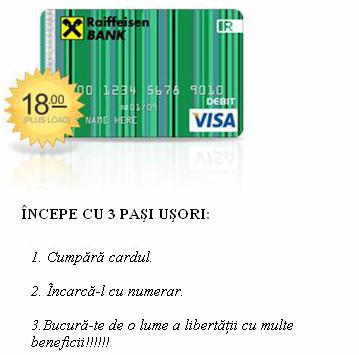

Cardurile Raiffeisen Visa Prepaid

In vremuri in care clientul a invatat

importanta banilor in numerear, Raiffeisen Bank a venit cu un produs

bancar unic pe piata romaneasca care da clientului

siguranta de a avea bani in banca, combinata cu comoditatea banilor

in numerar, si anume, cardul Prepaid Visa Raiffeisen Bank. Este un

mod foarte convenabil de a gestiona banii, de a face achizitii, si a

trimite bani instantaneu catre terte persoane, toate acestea

fara a fi necesara deschiderea contului bancar clasic. Aceasta

este o inovatie antreprenoriala de crestere a cotei de

piata a bancii prin atragerea de noi clienti, care nu mai trebuie sa treaca prin etapele

oficiale si obositoare de a alege o anumita ramura pentru a

deschide un cont curent.

Figura 5.4 sursa www.cardpreplatit.ro

Aici sunt principalele

beneficii ale produsului (subliniate clientilor ca si in figura 5.4

Si 5.5.):

Clientul poate

face achizitii in orice loc in care toata lumea accepta Carduri

de debit Visa (inclusiv magazinele online).

Clientul poate sa-si reincarce rapid cardul cu

fonduri.

Clientul

poate folosi tehnologia mobila WAP de plati pentru a trimite

si primi bani catre si de la oricine, oricand prin trimiterea

unui mesaj text simplu.

Banii sunt protejati

constant, deoarece folosirea unui card este mai sigura decat transportul

in numerar.

Banii poate fi

accesati la milioane de ATM-uri din toata lumea.

Soldul cardului poate fi

obtinut gratuit oricand printr-un mesaj text simplu.

Cont poate fi

gestionat gratuit, 24 de ore pe zi, 7 zile pe saptamana vizitand

www.cardpreplatit.ro sau apeland la unul dintre agentii gratuit la 0800

0800 06 (sau 03 daca +40-21-540-90 care apeleaza

din afara tarii). Card de

debit prepaid pot fi obtinute pe loc, prezentand un ID-ul intr-una din

urmatoarele ramuri (ramuri limitate pentru ca produsul tocmai a fost

lansat): Sucursala Pipera, Sucursala Charles de Gaulle, Sucursala Unirea, Sucursala Sebastian,

Filiala Bucuresti Mall, Sucursala Piata Romana Filiala si Liberty

City.

Pentru de a arata increderea in

initiativa, feedback-ul si gandurile antreprenoriale ale

angajatilor sai, Raiffesien Bank a dezvoltat acest produs

impreuna cu o echipa de oameni arbitrar aleasa, care a testat si

utilizate produsul pentru o perioada de trei luni inainte de lansarea

reala pe piata , oferindu-le astfel nu numai sentimentul, dar si

experienta de a fi unul dintre co-managerii produsului.

Figura 5.5 sursa www.cardpreplatit.ro

6 Antreprenoriatul

corporativ, pericol la nivelul locurilor de munca

Un lucru asupra caruia cercetatorii si

practicienii au putut sa cada de acord este ca spiritul

antreprenorial este important pentru prosperitatea economica a persoanelor

fizice, a regiunilor si in cele din urma a natiunii. Potrivit US

Small Business Administration in 2002, au fost 22.9 milioane de intreprinderi in

SUA, din care 99,7% suntconsiderate mici. In comparatie, tarile

europene, de exemplu, Finlanda (tara de 5,1 milioane de

cetateni) numara 232.305 intreprinderi din care 99,8% sunt

fost considerate mici. Cele doua procente sunt aproape perfect egale. Romania are 617.000 intreprinderi din care 99.6% sunt considerate mici

(IMMuri) (stirileprotv.ro 4.6), asemanptor astfel cu SUA si media

europeana. In toate cele trei

tari firmele mici au fost responsabile pentru crearea de 75 - 80 %

din noile locuri de munca (Alan L Carsrud, Malin Brännback E., 2004). Firmele

mari, cu mai mult de 1000 de angajati sunt considerate distrgatoare

de locuri de munca, pentru ca angajeaza salariati mai

putini, tendinta care s-a simtit in ultimii 20 de ani in

SUA si in aproximativ 5 ani in Romania. Firmele mici sunt adesea considerate mai eficiente

din multe alte puncte de vedere importante decat omologii lor mari, fiind capabile

sa raspunda mai rapid si sa opereze mai eficient. Raiffeisen Bank are aproximativ 5600 de angajati,

40% dintre ei isi fac munca lor de zi cu zi in sediul central, restul de

60% fiind raspanditi in intreaga tara in 539 branse locale . Conform informatiilor prezentate

recent la o conferinta cu investitorii organizata de Raiffeisen

International, existau in jur de 4600 de locuitori per sucursala bancara

in 2007 in Romania, cu sistemul bancar de numerotare 5482 de birouri si

filiale. In urma boom-ului economic de la inceputul anului 2008, numarul

de sucursale a crescut la 539 acum, conducand astfel la 4000 de locuitori pe

sucursale bancare, dat fiind faptul ca institutiile de credit aud

eschis peste 1.000 de birouri si

sucursale intr-un singur an. Sistemul bancar romanesc, prin urmare a lasat

in urma mai multe state din regiune, cum ar fi Rusia, Ungaria, Republica

Ceha si Slovacia, cu toate acestea, densitatea sucursalelor

ramane mai mica decat in Polonia. Totusi majoritatea zonele rurale nu

au banci, problema care urmeaza sa fie abordata in

viitorul apropiat, spune Steven van Groningen, presedintele Raiffeisen

Bank (Ziarul Financiar 01.10.2008)

Intr-o viziune extremist de practica

s-ar putea spune ca Raiffeisen Bank, ca o societate bancara este un

destructor loc de munca pentru ca o ramura gestioneaza o

medie de 4000 de clienti, intrucat, daca ar exista mai multe institutii

financiare mai mici cifrele ar putea scadea la 1000 sau chiar 500 de

clienti pentru fiecare institutie financiara, micile

institutiile financiare angajand mai mult personal decat totalul de 5600 al

Raiffeisen. In ciuda acestui punct de vedere, clientilor Raiffeisen Bank

nu le lipseste sentimentul de parteneriat, incredere si abordare

etica pe care o societate mai mica ar oferi-o. In plus, ele stiu

ca pot avea incredere intr-un brand bancar puternic, care are

experienta de a gestiona fondurile lor si de a-i ajuta sa ia

deciziile financiare corecte. Deci, mai multe institutii financiare mici

ar angaja cu siguranta mai multe persoane, dar clientii ar fi cei

care ar suferi in cele din urma de pe urma aceastei abordari.

Activitati antreprenoriale

abordeaza in cea mai mare parte marile centre de capital, marile

orase infloritoare cu investitori si care ofera

oportunitati de zi cu zi. Ca si banca, Raiffeisen

foloseste o abordare diferita antreprenoriala diferita care

transfera dezechilibrul intre centrele de capital mari si mici. 539

de sucursale asigura ca finantarea pentru noi

activitati antreprenoriale mici este disponibila in toata

tara, atat in centrele de capital mici si mai mari. O abordare

antreprenoriale diferita care nu numai ca duce la alte

activitati antreprenoriale, dar le ajuta mult in nevoile de

sprijin financiar.

Cel mai bune, desi nu cel mai zdravan

exemplu, este cel al birourilor private de schimb valutar. Nu e un mister

ca oficiile de schimb valutar privat ofera adesea cifre de schimb

valutar mai bune decat bancile nu si tinand cont de numarul

extrem de mare de credite luate in valuta straina, mai ales in

euro, birourile de schimb valutar si bancile se afla in vecinatate

in destul de multe ocazii. Astfel, casele de schimb valutar prospera de pe urma activitatii bancilor,

desi exista o multime de clienti prefera sa-si

gestioneze tranzactile de schimb valutar prin intermediul canalelor

distincte ale bancii.

7 Reducerea responsabila si

antreprenoriala a costurilor

Rezultatul pentru primul trimestru

al anului 2009, pe care Raiffeisen International l-a prezentat, reflecta

stadiul actual al economiei mondiale. Evident, acest lucru nu este o veste

buna, dar avand in vedere perspectivele foarte negative, date de

catre agentiile de rating si a mass-media, rezultate

subliniaza inca puterea invingatoare a grupului. Nivelul de baza este mult influentat de pierderile

proviziilor/provizioanelor de imprumut, care au trebuit sa fie crescute in

mod semnificativ pentru a raspunde deteriorarearii parametrilor

economici din toate grupurile de clienti in aproape toate pietele de

origine. Din pacate, aceasta este o problema care va continua sa

insoteasca banca pe viitorul apropiat, si este numai un confort

mic ca angajatii nu sunt singurii in aceasta privinta.

In asemenea momente, oricat de

antreprenoriala ar fi o companie, gestionarea reducerii costurilor trebuie

sa fie luata in considerare, si schimbarile trebuie aplicate intr-un

mod etic, atat fata de clienti,cat si fata de

angajati.

Afacerea fiind inca intacta

si in aparenta crestere, desi nu atat de infloritoare precum

a fost doar cu un an in urma (datorita faptului ca banca ofera

solutii simple pentru nevoile de baza), iar in ciuda profitului

mediul in general negativ a activitatilor de exploatare care au

crescut cu 7 la suta comparativ cu aceeasi perioada a anului

trecut, a permis ca Raiffeisen Romania sa

nu inchida nici o sucursala pentru a evita somajul masiv de

personal.

Strategia pe termen lung a bancii a

trebuit sa fie adaptata pentru a combate efectele crizei, si un

numar de reducere a costurilor si a masurilor de crestere a

eficientei au fost puse in aplicare. Pentru a numi doar cateva, acestea

includ managementul costurilor de strangere, accelerand colectarea de depozit,

imbunatatirea in continuare a gestionarii riscurilor,

printre altele prin consolidarea colectii si antrenament,

concentrandu-se pe creditare pe termen scurt, oferind suficient capital si

lichiditati retelei de sucursale, si, in cele din

urma, pastrarea increderii in marca Raiffeisen. In afara de

capital, increderea este cel mai important activ, este baza unei afaceri.

Compania este dispusa sa faca orice pentru a onora increderea

clientilor pe care acestia au aratat-o mai bine de 8 ani in

Romania.

Fiecare membru al personalului simte criza

intr-un fel sau altul. Toti lucreaza mai mult pentru recompense mai mici,

unii primind aviz de incheiere a perioadei de lucru stipulate in contract,

desi in cele mai mutle cazuri nu s-a mai tinut cont de asta, iar

pozitile libere nu au fost ocupate, nici macar cele vacante in urma

plecarii benevole a angajatilor . Acest lucru trebuia facut in

mod responsabil si etic pentru a pastra sau cresterea

competitivitatea, asigurarand astfel dezvoltarea pe termen lung a bancii

si unitatilor sale. Evident, astfel de masuri au de

asemenea un impact asupra restului de personal. Astfel de decizii nu sunt

vazute intr-o lumina buna pentru satisfacera cererii pe termen

scurt a actionar. Atat forta cat slabiciunea sunt catalogate in

functie de numarul de notificari care ar trebuit sa se

acorde, care a fost relativ mic (cifre nu au putut fi furnizate) in

comparatie cu ceea ce se intampla la alte grupuri bancare si

alte industrii din intreaga lume.

Concluzii

Desi

in urma cu un an am fi putut spera si estima ca economia

romaneasca va fi relansata undeva la finele lui 2010, evenimentele

recente transpun aceasta data undeva in viitor. Anul 2010 a inceput cu

sperante pentru unii, cu pesimsm pentru altii iar pana in

momentul de fata se poate afirma cu tarie ca banciile

inca ruleaza la o capacitate mult prea mica fata de

output-ul lor posibil.

Programul Prima Casa care se anunta

a fi unul care va relansa creditarea pe termen lung si va readuce un echilibru

pe piata imobiliara a fost si este unul care

dezamageste intrucat oficialii au precizat ca au fost accesate doar

485 milioane de euro din limita plafonului de garantare de 1 miliard de

euro astfel acest proiect inca poate fi rostogolit si in 2010 pana

la epuizarea sumei. O gandire nu foarte antreprenoriala din partea statului,

decizii nu foarte insipirate iar banci ca Raiffeisen Bank se vad

in continuare bazate pe proprile idei, proprile masuri si pe

creativitatea antreprenoriala a proprilor angajati.

In

contrast cu Programul Prima Casa, Programul Rabla se bucura de un real

success. Romanii au dus la casat in doua saptamani de la

momentul lansarii programului 'Rabla 2010' peste 20.200 de

masini, reprezentand aproape doua treimi din numarul total al masinilor

casate in intreg anul trecut. Este adevarat ca asta nu inseamna cumpararea a

20.200 de masini noi, insa chiar si daca reducem numarul la o treime avem un

numar sufficient de dosare de credit de nevoi personale sau de leasing care pot

da o gura de oxigen bancilor comerciale. Decizia este cu atat mai buna luand in

considerare faptul ca tichetele de casare expira in luna noiembrie a

acestui an. Avand in vedere ca Raiffeisen Bank are pe piata un credit de nevoi

personale deja consacrat, Flexi Credit, se anunta o posibila campanie

foarte benefica.

Pe

plan intern, in cadrul corporatiei, luna aprilie a fost o lovitura de

imagine la adresa Raiffeisen Bank prin evenimentele de la data de 15-22 aprilie

2010. Astfel, Consiliul Concurentei a sanctionat Raiffeisen Bank cu 14

milioane de lei (3,37 milioane de euro) pentru furnizarea de informatii

inexacte in cadrul investigatiei privind piata romaneasca a

serviciilor bancare si interbancare. Raiffeisen Bank va contesta decizia Consiliului

Concurentei de a sanctiona compania pentru "furnizarea de informatii

inexacte" in cursul unei investigatii a Consiliului Concurentei

inceputa la sfarsitul lunii octombrie 2008. Daniel Nicolaescu, Director,

Directia Juridic si Guvernanta Corporativa, Raiffeisen Bank afirma cu

tarie ca "In opinia noastra, incalcarile invocate de Consiliu nu

exista: reprezentantii bancii au oferit absolut toate

informatiile si documentele solicitate. Dupa mai bine de un an de zile,

anchetatorii au revenit cu nu mai putin de cinci cereri de informatii

suplimentare, la care am raspuns amanuntit. Banca noastra

nu a furnizat informatii inexacte; faptul ca investigatorii au o

intelegere diferita de cea a specialistilor bancari despre unele

informatii nu poate fi retinut in culpa noastra" .Cu toate ca este foarte posibil

ca decizia sa fie revocata, pata de culoare neagra la nivelul

numelui Raiffeisen Bank ramane in

ochii unora dintre clienti, si ramane la latitudinea departamentului de PR

sa calmeze si sa intoarca cu 180 de grade urmarile evenimentului.

Daca

am vorbit de o posibila reducere a cotei de piata a Raiffeisen

Bank, necazul si evenimentele dramatice din Balcani pot duce in mod indirect la

o crestere a acesteia. Astfel in urma situatiei economice din

Grecia, bancile grecesti influentate dur de o lovitura de

imagine pot pierde clientii in favoarea unor banci cu origine central

vest europeana. In Romania activeaza patru banci grecesti

importante: Alphabank, Bancpost, detinuta de EFG Eurobank, Piraeus

Bank si Banca Romaneasca, parte a grupului NBG, alaturi de

cateva mai mici (Marfin Bank, ATE Bank si Emporiki Bank), toate cumuland o

cota de piata dupa active (din care cea mai mare parte sunt

credite) in jurul a 25% din totalul pietei bancare autohtone. Un

rationament ar fi ca bancile din Grecia se vor confrunta,

pe de o parte, cu o crestere a creditelor neperformante, daca

veniturile se vor reduce si somajul va creste. Pe de alta

parte, guvernul grec va fi nevoit sa taie si din investitii,

asa incat afacerile bancilor grecesti vor scadea si,

prin urmare, si veniturile. In consecinta, liniile de

finantare pentru subsidiarele din Romania vor scadea sau chiar vor

seca, acestea urmand a se baza in principal pe resurse, in special

depozite, atrase de pe piata interna.

Din punct de vedere al profitului desi Raiffeisen Bank Romania nu

va avea nevoie de o majorare de capital in acest an, in conditiile in care

indicatorul de solvabilitate a crescut de la 13,6% la 14,2%, peste media

sistemului bancar conform ceo-ului Steven van Groningen, s-a obtinut anul

trecut un profit net in IFRS de 74 milioane euro, in scadere cu 55%

fata de rezultatul din 2008, in contextul in care provizioanele au

sporit de aproape doua ori. In anul 2010 desi exista o

crestere considerabila a profitului din operatinui bancare profitul

se anunta a fi constant sau chiar usor in scadere. In data de 19.04.2010 Statul Roman a

imprumutat luni de la banci aproximativ 980 milioane lei la o dobanda

de 5.74% pe an, un nou minim istoric. In intreaga luna aprilie, Ministerul

de Finante a luat 4.6 mld lei, iar suma imprumutata de la

inceputul anului totalizeaza 17.3 mld lei ( HotNews.ro). Desi

dobanda este la un minim istoric, aceste sume aduc profituri foarte mari

bancilor comerciale iar Raiffeisen Bank are o marja foarte

sanatoasa din suma totala imprumutata.

In timp ce partea cea mai rea a crizei se pare

sa nu fi trecut si o recuperare se intrevede undeva in jurul

sfarsitului iernii, ideile antreprenoriale depozitate si

pregatite in timpul contextul economic bolnav, trebuie sa faca fata

pe o piata reala si sa-si faca un nume. Cu

cat mai mult sistemul bancar este activ, cel care va castiga increderea

si suportul atata persoanelor

fizice, cat si a intreprinderilor mici, va fic el care o va face intr-o maniera

responsabila si antreprenoriala inovatoare.

Cu ajutorul guvernului, care a

planificat si a inceput deja o lista de initiative pentru a

contribui la repornirea economiei de zi cu zi, cum ar fi programul "Prima

Casa', ,,Programul Rabla'', sau scaderea dobanzilor cheie, bancile

romanesti deja se aliniaza la cursa pentru cresterea cotei de

piata. Raiffeisen Bank cu siguranta va profita de criza

economica , ridicandu-se deasupra ei si creand intentionat sau

prin intermediul fericit al 'accidentelor' antreprenoriale noi

platforme de pe urma carora noilor antreprenori ar putea genera

crestere economica.

Criza care desi pare sa nu se

termine a invatat corporatii, precum Raiffeisen Bank, o

lectie valoroasa, totusi. Intr-o piata

suprasaturata bancar in cazul in care activitatile de credit

parea sa inghete, un stil de management orientat spre client si

punerea in aplicare a unei gandiri antreprenoriale inovatoare in intreaga

organizatie a fost singurul lucru care a facut diferenta dintre o

banca cu un usor schiopatat si una grav

sangeranda.

In final, puterea de a initia

mai mult decat produse si servicii competitive, puterea de a gestiona

campanii de marketing complexe, dar la obiect, dovedeste ca

Raiffeisen Bank a implementat credinta in inovare si spirit

antreprenorial in fiecare unitate consultativa, reusind cu un succes

adevarat sa-si mentina angajatii si

clientii ca parteneri de incredere.

Bibliografie

Norris F. Krueger, Entrepreneurship, Critical

Perspectives on Business and Management (2002), Editura Routlege, New Fetter, London

Maria Minniti, Andrew Zacharakis Entrepreneurship

the Engine of Growth (2006), Greenwood Publishing Group, U.S.A.

Doinita

Ciocarlan, Sisteme si tehnici

manageriale (2007), Editura Universitara, editia a III-a,

Bucuresti

Marius Dalota Managementul Intreprinderilor

mici si mijlocii (2009), Prouniversitaria, editia a II-a, Bucuresti

Marius Dalota, Analiza

economic-financiara (2007), Prouniversitaria, editia a III-a,

Bucuresti

Alan L. Carsrud, Entrepreneurship (2007), Greenwood Publishing, Westport, U.S.A.

Anne De Bruin, Entrepreneurship (2003), Ashgate

Publishing Company, Engalnd

Peter F. Drucker, Innovation and Entrepreneurship

(2007),Editura Butterworth Heinemann,Oxford,

England

Scott Andrew Shane, The Illusions of

Entrepreneurship (2008), Copyright Yale University,

New Haven Connecticut,

U.S.A.

David B. Audretsch , Entrepreneurship, Determinants

and Policy (2002), Kluwer Academic Publishers,Ah Dordrech,Netherlands

Constantin Zopounidis, New Trends in Banking

Management (2002),Editura Physica

Verlag, Haidelberg, Germany

Shaker A. Zahra,

The Impact of Innovation and Technology in the Global Marketplace (1991),

International Business Press, Blinghanton,

U.S.A.

Richard Swedberg, Entrepreneurship: The Social

Science View (2000), Oxford University Press,

England

Robert A. Burgelman, Strategic Management of

Technology and Innovation (1988), Editura

Mcgraw-hill, Boston,

U.S.A

Gordon Redding,

Cross-Cultural Management (2003), Cheltenham,

UK