UNIVERSITATEA ROMANO-AMERICANA,

BUCURESTI

UNIVERSITATEA ROMANO-AMERICANA,

BUCURESTI

FACULTATEA:

Relatii Financiar-Bancare Interne si Internationale

SPECIALIZAREA:

Finante si Banci

Creditul ipotecar in Romania

1.Definire

Conform

definitiei uzuale, creditul ipotecar reprezinta creditul bancar

acordat pe termen lung si garantat cu un contract de ipoteca.

Creditul ipotecar se acorda, de regula, pentru construirea,

cumpararea sau transformarea de locuinte. Ipoteca se constituie asupra

bunului imobiliar in cauza. . In mod normal,

returnarea acestor resurse se face insotita de plata unei dobanzi ce

remunereaza pe imprumutator.

In

ceea ce priveste natura resurselor ar fi totusi de subliniat cadrul general in

care poate opera creditul, dar mediul economic actual face ca relatiile de

credit sa nu se poata emancipa de haina monetara. Cea mai mare parte a acestei

relatii de credit privesc mobilizarea capitalurilor disponibile si a

economiilor realizandu-se pe piata monetara sau financiara.

Cadrul

juridic al creditului ipotecar este consacrat de Constitutie care prevede

dreptul la o proprietate privata ca o conditie fireasca a

dezvoltarii economiei de piata si a cresterii

calitatii vietii, iar Legea Creditului Ipotecar nr190/1999

prevede destinatia creditului ipotecar pentru constructia de

locuinte, reparatii si consolidari cu destinatie

locativa, industriala sau comerciala.

Beneficiarii

creditului ipotecar pot fii persoanele fizice sau juridice.

Termenul

de acordare al unui credit ipotecar este de minim 10 ani.

Institutii

ipotecare in Romania sunt ANL (Agentia Nationala pentru

Locuinte), bancile comerciale, CEC, altele.

Contractul

de ipoteca este un contract de garantie reala ce are ca obiect

un bun imobiliar. Acest contract se incheie intre debitor si creditor.

Contractul

de credit ipotecar are in componenta sa mai multe clauze, cum ar fi:

Proprietatea care serveste drept garantie a rambursarii.

Conditii de renumerare a capitalului - dobanda.

Termenele/Scadentele de rambursare.

Circumstantele in care datorita nerespectarii clauzelor

contractuale debitorul isi poate pierde proprietatea.

Elementele creditului

Elementele

creditului sunt:

resursele creditului

relatiile

creditului

Operatiunea

de creditare mai presupune existenta si asumarea unor riscuri de

catre creditori si respectiv angajarea unor garantii in favoarea

acestuia de catre debitori.

Garantiile

se pot structura astfel:

1.

Garantia personala, care reprezinta angajamentul luat de o terta

persoana (garant) de a plati creditorului datoria in cazul in care

debitorul se afla in incapacitate de plata si cuprinde:

a)

Garantia personala simpla - ofera garantului posibilitatea

de a negocia indeplinirea obligatiilor sale de plata in sensul de a

cere executarea primordiala a debitorului sau sa raspunda numai

pentru partea sa, in cazul in care exista mai multi garanti.

b)

Garantia personala solidara - obliga garantul, daca

este solicitat de creditor sa plateasca concomitent, sau chiar inaintea

debitorului, daca aparent prezinta conditii preferabile de

solvabilitate.

2. Garantiile reale, se aplica

asupra unor proprietati ale creditorului sau altor terte

persoane (garanti) si cuprinde:

a.

Retinerea -

asigura creditorului dreptul de a solicita proprietatea unui bun al

debitorului atat timp cat nu a fost achitata integral o datorie ce se

refera la acel bun. Pentru realizarea acestui drept trebuie indeplinite

conditiile:

bunul corporal detinut

de debitor sa aiba o legatura cu creanta

creanta trebuie sa fie

certa si exigibila

b.

Gajarea - este actul prin

care debitorul remite creditorului un bun in garantia creditului (gajul)

ceea ce de regula se face cu deposedare. Daca gajarea are loc fara

deposedare, creditorul primeste un titlu de recunoastere a gajului care

este necesar sa fie publicat.Creditorul titular al gajului are, in

virtutea gajarii, urmatoarele drepturi:

dreptul de

preferinta - de a fi platit inaintea altor creditori, in cazul

vanzarii bunului ce reprezinta garantia

dreptul

de urmarire - in cazul in care se schimba proprietarul

dreptul de retinere -

posibilitatea de a pastra obiectul gajului

dreptul de vanzare -

vanzarea in justitie a bunului gajat

Ipoteca - reprezinta actul prin care debitorul acorda

creditorului dreptul asupra unui bun imobil aflat in proprietatea sa,

fara deposedare si cu publicarea pentru autentificare. Creditorul

titular al ipotecii i se confera urmatoarele drepturi:

o

de preferinta

o

de urmarire

Din

punct de vedere juridic, ipoteca poate fi:

. legala -

prevazuta de lege

. convenita -

consimtita prin contract

. judiciara -

acordata de organele judecatoresti

Privilegiul

- este dreptul acordat de lege creditorului de a avea prioritate in a fi

platit atunci cand dispune de o garantie asupra patrimoniului unui

debitor. Privilegiile pot fi:

.

generale - cand garantia este asupra intregului patrimoniu

.

speciale - cand garantia este asupra unor parti de patrimoniu

(mobiliar, imobiliar)

Termenul de rambursare

In

general se poate structura ca:

. scurt - de la 24

de ore pana la 1 an

. mediu - peste 1 an

pana la 5 ani

. lung - peste 5 ani

pana la 50 de ani

Dobanda

Are

un caracter esential in definirea acordului de credit si de

regula poate fi:

. fixa - pe

toata durata rambursarii

. variabila -

cu modificari, previzibile stabilite de cele doua parti

Ipoteca, din punct de vedere juridic, are la baza:

Teoria

titlului - ipoteca este un titlu executoriu ce transfera automat posesia

proprietatii in cazul neindeplinirii unor obligatii.

Teoria

garantiei - nu se realizeaza transferul real de proprietate, ci se

garanteaza executarea unor obligatii doar pana la

concordanta valorica cu acestea. O astfel de ipoteca permite

debitorului sa retina posesia atat timp cat obligatiile

sunt respectate.

Unele

tipuri speciale de ipoteci au fost dezvoltate ca raspuns la tipurile

particulare de conditii de finantare:

- Ipotecile

de grup - folosite pentru finantarea noilor dezvoltari. Se pot

dezmembra pe masura realizarii pentru a fi cedate prin scoatere din

ipoteca de grup in vederea vanzarii a unor proprietati

imobiliare.

- Ipotecile

pe echipamente si dotari

-

Ipoteca globala pe teren, constructii si echipamente si

dottri aferente ce au devenit imobile prin destinatie. Se utilizeaza

pentru finantarea achizitiei de echipamente si dotari chiar

si pentru locuinte - accesorii de instalatii, accesorii si

echipamente de finisaje, mobilier, tamplarie si pardoseli, echipamente

casnice.

-

Ipoteca deschisa. In cadrul acestei ipoteci se pot suplimenta sumele

fara constituirea uneia noi. Este foarte utila pentru asigurarea

unor fonduri debitorului ipoteci necesare intretinerii si imbunatatirii

proprietatii imobiliare ipotecate. Avantajoasa si pentru creditorul

ipotecar deoarece evita devalorizarea proprietatii imobiliare

prin degradare sau pastreaza nedegradata capacitatea debitorului

pentru onorarea obligatiilor, nemaifolosind la credite pe termen scurt

pentru intretinerea in bune conditii a proprietatii

imobiliare ipotecate.

-

Ipoteca pentru finantarea partiala sau totala a

pretului proprietatii care se ipotecheaza. Proprietarul ce

doreste sa vanda se constituie in creditor ipotecar incheie

actul de vanzare - cumparare dar simultan primeste ca garantii ipotecare

proprietatea imobiliara pentru un angajament de plata ulterior.

Riscul de creditare

In

analiza de risc a creditelor ipotecare se vor avea in vedere cel putin

aspectele legate de urmatoarele elemente: debitorul, proprietatea, piata,

legile si reglementarile juridice, administrarea finantarii.

Ierarhizarea

acestora este dificil de realizat deoarece fiecare in felul sau este de

maxima importanta pentru decizia financiara de creditare

si pentru evaluarea riscurilor de investire.

Riscul

de majorare a costului proprietatii imobiliare

Acesta

se manifesta prin aparitia necesitatii de refinatare a

creditului ipotecar cu depasirea ulterioara a beneficiului

obtinut de catre serviciul datoriei.

In

acest caz, se va analiza foarte atent pentru ca planificarea

acordarii transelor de credit sa fie foarte bine amortizata

cu programul de realizare a proprietatilor imobiliare. Totodata

se va urmari ca esalonarea rambursarii sa fie foarte bine adaptata

nevoilor si capacitatii financiare a imprumutatului.

Riscul

modificarii ratei dobanzii si a puterii de cumparare

Afecteaza

in egala masura atat creditorul cat si debitorul, dar

fiecare incearca sa preia daca este posibil o cota cat mai

mica din acest risc.

Riscul

nerealizarii veniturilor ce sustin rambursarea

Acestei

venituri pot avea cel putin doua surse putand fi: venituri generate de

insasi proprietatea imobiliara realizata din credit, alte

venituri ale debitorului.

Desi

la prima vedere pare a fi risc al debitorului, totusi creditorul suporta

si el un risc major prin posibilitatea imprumutatului de a intra in

incapacitate de plata si trecerea la executarea silita a

garantiilor.

Riscul

diminuarii valorii garantiilor

Aceasta

diminuare se poate referi la:

valoarea

proprietatii realizate din credit

valoarea

tuturor celorlalte garantii

Efectele

suportarii acestui risc apar doar in cazul in care debitorul se afla

in incapacitate de plata si se ajunge in situatia

executarii silite a garantilor. Daca valoarea acestora s-a

diminuat simtitor poate aparea situatia in care nu se pot acoperi:

creditul, dobanda, penalizarile, cheltuielile de executare silita.

Riscuri

cu caracter general

Aceste

riscuri se refera la forta majora in general -

calamitati naturale, conflicte armate - dar si accidente (incendiu,

inundatii, explozii). In functie de cauzele intamplarii lor,

evenimentele pot fi urmare a unor actiuni sau inactiuni ale

persoanelor fizice produse cu premeditare sau accidental, ori numai a unor

accidente naturale.

2.Credite ipotecare:

Romania vs alte tari din Europa- prezent

Desi in

anii de boom economic, bancile au acordat extrem de multe credite

ipotecare, Romania continua sa se afle pe ultimul loc in UE din

punctul de vedere al ponderii creditelor ipotecare in PIB.

Cea

mai importanta tara din Uniunea Europeana este Olanda, cu o

pondere a creditelor ipotecare in PIB de 99%, urmata de Danemarca cu o

pondere de 95,3% si de Marea Britanie cu

80,5%. In SUA, ponderea este de 86,6%.

In

Romania, soldul creditelor ipotecare in prezent se ridica la 6,5 mld euro,

sau 300 euro/cap de locuitor, sau 5,5% din PIB. In compartie cu Bulgaria

unde soldul creditelor ipotecare totalizeaza 4.4 mld. euro, sau 580

euro/cap de locuitor, sau 11,6% din PIB.

In

zona euro, totalul creditelor ipotecare aflate in derulare se ridica la

3,65 mii de miliarde de euro, aceasta cifra reprezinta

echivalentul a 40% din PIB-ul zonei. Suma pe cap de locuitor in zona euro este de 11.100 de euro.

Din

cifrele prezentate mai sus se intelege ca, in ciuda situatiei

dificile cu care se confrunta acum sectorul imobiliar, pe termen mediu

si lung Romania va continua sa ramana o piata

interesanta pentru banci, potentialul de crestere pe acest

segment fiind unul semnificativ.

In momentul de fata sistemul bancar romanesc se

confrunta cu restante mai mici la creditele ipotecare decat la

creditele pentru consum, dotorata exuberantei cu care bancile au

acordat in anii trecuti creditele pentru consum.

Valoarea unui credit ipotecar nu

poate depasi 75% din valoarea imobilului pentru achizitionarea caruia se

solicita creditul.

In Dec 2006 volumul

de credite pe termen lung era cu 71% mai mare decat pe cel pe termen scurt - in

lei.

In SUA exista un

indice numit "Mortgage market composite index" care arata evolutia cererilor de

credite ipotecare. In luna aprilie 2008, acest indice avea o valoare de 746.2

puncte. Un an mai tarziu (aprilie 2009), valoarea indicelui a urcat la 1250.6

puncte, evolutie care indica o crestere de 67% (sursa). Acest lucru arata

faptul ca tot mai multi americani doresc sa contracteze un credit ipotecar.

3.Evolutia creditelor in

perioada 2008-2010

3.1.

Creditul pe anul 2008, grafice

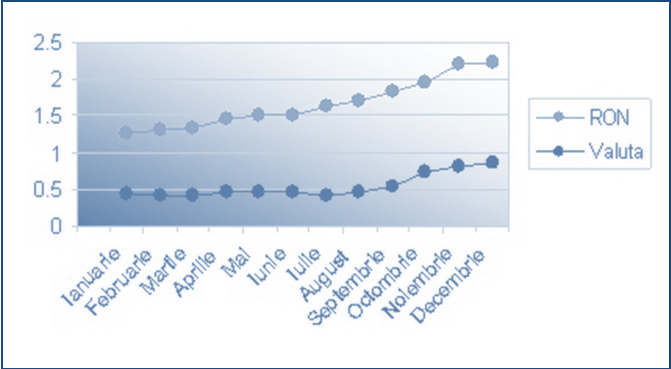

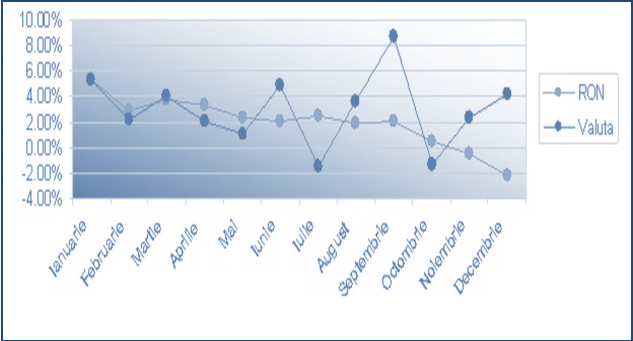

Pe baza datelor

publicate de Banca Nationala se

identifica un trend al situatiei restantelor inregistrate

in 2008, observand ca ponderea soldului restantelor creditelor in

valuta a crescut mai usor decat cea a creditelor in moneda

nationala care s-a majorat cu aproape 1 procent de la inceputul

anului pana in luna decembrie.

Conform acelorati date, s-a realizat in acelasi timp si un

grafic al evolutiei soldului creditelor pana la sfarsitul anului

trecut.

Astfel putem observa

ca, in luna noiembrie, in timp ce soldul creditelor in moneda

nationala a scazut cu 0.42%, soldul creditelor in valuta a

crescut cu 2.30% dupa ce in luna anterioara inregistrase o scadere

de 1.33%.

In

luna decembrie, soldul creditelor in RON a scazut cu 2.14% fata

de luna precedenta in timp ce soldul creditelor in valuta a crescut

cu 4.18%.

3.2. Analiza creditului pe

anul 2010 pana in septembrie

Si in luna

septembrie s-au facut simtite efectele OUG 50/2010 reflectate in

costurile produselor. Astfel au existat suficiente banci care au luat

masura majorarii costurilor practicate pentru creditele din oferta destinata

persoanelor fizice, fie prin modificarea completa a structurii de

pret, fie prin actualizarea in functie de indicii de

referinta. Contraponderea acestor masuri a fost

reprezentata de lansarile de produse promotionale cu dobanzi

mici care au cantarit, avand in vedere si cota de piata a

institutiilor carora le apartin, uneori mai mult decat

majorarile de dobanzi. (Ex: creditul de investitii imobiliare "CASA

MEA BCR", cu marje de dobanzi incepand de la 4,5%/an).

In cazul depozitelor

se ia in calcul valoarea DAE (dobanda compusa), utilizandu-se aceeasi

metoda de calcul ca si in cazul produselor de creditare.

Credite

Ipotecare/Imobiliare

RON (valoare credit: 200.000 RON, valoare proprietate:

260.000 RON, perioada: 25 ani)

EUR (valoare credit: 25.000 EUR, valoare proprietate: 50.000

EUR, perioada: 20 ani)

Credite de Nevoi Personale cu Ipoteca

RON

(valoare credit: 100.000 RON, valoare proprietate: 200.000 RON, perioada: 20

ani)

EUR

(valoare credit: 25.000 EUR, valoare proprietate: 50.000 EUR, perioada: 20 ani)

Credite de Nevoi Personale fara Garantii

RON

(valoare credit: 20.000 RON, perioada: 5 ani)

EUR (valoare credit: 5.000 EUR, perioada: 5 ani)

4.Concluzii:

In conditiile in care

institutiile bancare de pe piata din tara noastra nu se

asteapta la o revenire a cererii pentru imprumuturi in viitorul

apropiat, ma asteapt la o serie de noi lansari ale unor produse

de refinantare, sau campanii promotionale pentru acest tip de produse

chiar daca astfel de produse nu pot avea succes in conditiile de

piata actuale. O masura poate ceva mai apropiata de

realitatea pietei ar fi ca institutiile financiare sa acorde

ceva mai multa atentie relatiei cu clientii vechi, deoarece

un client care va reusi sa-si achite ratele pe intreaga

perioada contractuala (chiar daca la o dobanda mai

mica pe care este bine sa o poata negocia) este preferabil unui

client care va achita dobanzi mari insa o perioada scurta de

timp.

Bibliografie

Cristian Orgonas pe blogul

sau

www.ghiseulbancar.ro

www.bnr.ro

www.hotnews.ro

www.businessday.ro