Relatii Financiar-Bancare Interne si

Internationale

Finante si Banci

CREDITUL IPOTECAR IN

ACTIVITATEA

BANCII COMERCIALE ROMANE

1.Definire

Conform

definitiei uzuale, creditul ipotecar reprezinta creditul bancar

acordat pe termen lung si garantat cu un contract de ipoteca.

Creditul ipotecar se acorda, de regula, pentru construirea,

cumpararea sau transformarea de locuinte. Ipoteca se constituie

asupra bunului imobiliar in cauza.

Creditul ipotecar se acorda pe o perioada de

minimum 5 ani pentru persoanele juridice si de minimum 10 ani pentru

persoanele fizice, fiind garantat prin ipoteci sau privilegii,

astfel cum sunt definite la art. 1.737 din Codul

civil, asupra imobilului teren sau constructii - pentru care se acorda creditul.

Cadrul

juridic al creditului ipotecar este consacrat de Constitutie care prevede

dreptul la o proprietate privata ca o conditie fireasca a

dezvoltarii economiei de piata si a cresterii

calitatii vietii, iar Legea Creditului Ipotecar nr190/1999

prevede destinatia creditului ipotecar pentru constructia de

locuinte, reparatii si consolidari cu destinatie

locativa, industriala sau comerciala.

Beneficiarii

creditului ipotecar pot fii persoanele fizice sau juridice.

Termenul

de acordare al unui credit ipotecar este de minim 10 ani.

Institutii

ipotecare in Romania sunt ANL (Agentia Nationala pentru

Locuinte), bancile comerciale, CEC, altele.

Contractul

de ipoteca este un contract de garantie reala ce are ca obiect

un bun imobiliar. Acest contract se incheie intre debitor si creditor.

Contractul

de credit ipotecar are in componenta sa mai multe clauze, cum ar fi:

Proprietatea care serveste drept garantie a rambursarii.

Conditii de renumerare a capitalului - dobanda.

Termenele/Scadentele de rambursare.

Circumstantele in care datorita nerespectarii clauzelor

contractuale debitorul isi poate pierde proprietatea.

Valoarea

unui credit ipotecar nu poate depasi 75% din valoarea imobilului pentru achizitionarea caruia se

solicita creditul.

Forme ale creditului ipotecar:

imprumutul pe ipoteca cu

dobanda fixa;

imprumutul pe ipoteca cu

dobanda variabila, in acest caz variatia dobanzii este

determinata pe baza unui indicator specific al pietei financiare,

mentionat expres in contractul de credit;

imprumutul pe ipoteca cu

rambursare progresiva, prin care debitorul

plateste bancii, in prima perioada a duratei de imprumut,

doar o cota din rata/amortismentul obisnuit; diminuarea ratei

scadente poate fi modica (10-25%) sau forte (pana la 95%), in care

caz rambursarea capata, in respectiva perioada, un caracter

quasisimbolic; este o forma de credit ce incurajeaza pe acei

intreprinzatori cu disponibilitati modeste, dar care au reale

perspective de crestere in timp a capacitatii lor de plata;

creditul ipotecar inversat este o

forma prin care debitorul incearca

sa-si diminueze pierderile probabile rezultate din imobilizarea

propriilor resurse intr-o proprietate imobiliara. Dupa achizitia

obiectului imobil din propriile sale resurse, proprietarul ipotecheaza

acest obiect obtinand, cel putin partial, resurse financiare la

nivelul celor investite in respectiva achizitie.

2. Istoric

2.1 Creditul ipotecar in

Romania

La

nivelul anului 1998 exista o cerere imensa pentru locuinte, conform

unor studii statistice erau necesare circa un milion de locuinte, numai la

CEC existand la aceea data 280.000 de cereri. Tot in anul 1998, in Romania

au fost construite 6.631 de locuinte, din care 551 de locuinte au

fost de stat.

Incepand

cu anul 2002 bancile au crescut numarul creditelor ipotecare

acordate. Anul 2003 a fost anul "exploziei" creditelor ipotecare, astfel, doar

intr-o singura luna soldul creditelor ipotecare al BCR (Banca

Comerciala Romana) a crescut cu 500 miliarde lei.

In

anul 2006 creditele ipotecare reprezentau 25% din totalul creditelor.

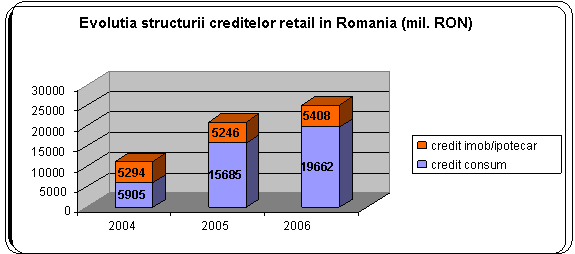

Grf.1. Evolutia structurii creditelor retail in

Romania pe perioada 2004-2006

sursa

Institutul National de

Statistica

Se

observa o

crestere:

pentru creditele de consum de 37,65% in 2005 fata de 2004,

in 2006 fiind crestere de 79,77% fata de aceeasi

perioada;

pentru creditele imobiliare ipotecare de

99,09% in 2005 fata de 2004 si de 97,89% in 2006;

Anul 2007 a fost numit "anul creditelor retail" .

In 2007, creditele pentru populatie au

depasit pentru prima data creditele corporatiste si au

reprezentat motorul de crestere a creditului. Deasemenea imprumuturile in

valuta le-au devansat pe cele in lei din cauza faptului ca imprumuturile

in moneda nationala sunt sensibile la modificarile de

dobanda.

Totalul

creditelor ipotecare acordate in anul 2009 de bancile romanesti a

atins 2,5 miliarde euro, reprezentand circa 10% din piata

totala a creditului.

Conform

BNR, in cazul creditelor ipotecare, la sfarsitul lunii iunie al acestui an

restantele reprezentau 3% din sold respectiv 190 mil. euro.

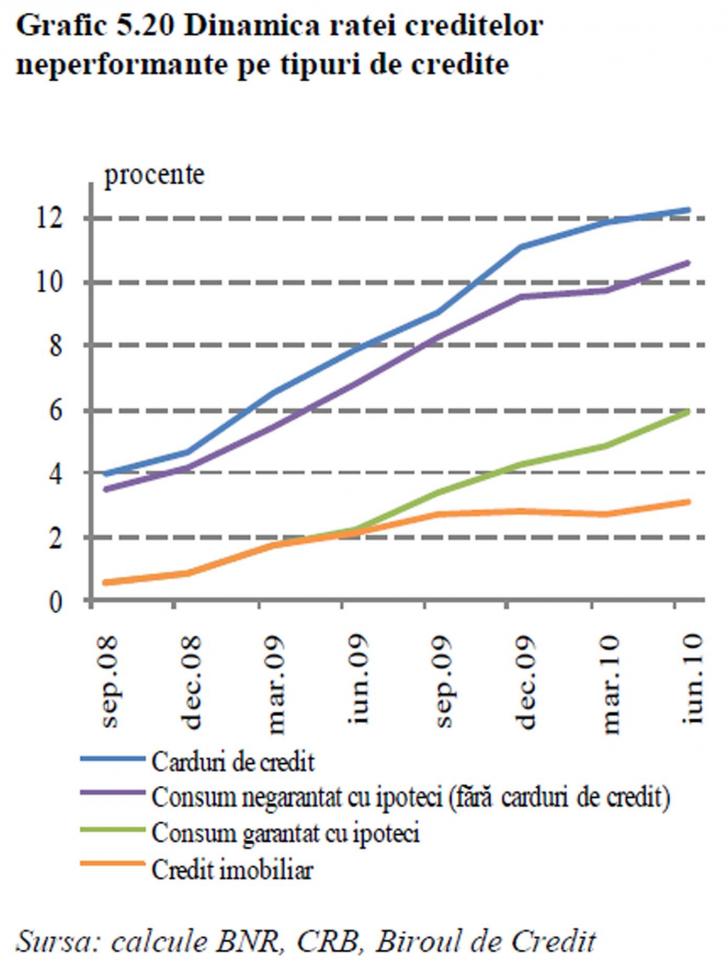

Grf.2. Evolutia

restantelor pe tipuri de credite

Din acest grafic se poate observa cresterea sustinuta

a restantelor la creditele de nevoi personale garantate cu ipoteci,

si o relativa plafonare a restantelor la creditele ipotecare.

Cotidianul 'Financiarul'

prezinta o statistica a primelor 11 luni ale anului trecut (2009),

potrivit careia romanii au contractat un volum de credite ipotecare in

valoare de 3,08 miliarde de lei, cu 44% mai redus decat cel inregistrat in

perioada similara din 2008, de 5,57 miliarde de lei

Aproape

20% din totalul creditelor in valuta acordate in Romania in anul 2010 sunt

credite ipotecare.

In

ianuarie 2010, soldul imprumuturilor ipotecare a urcat cu 1,4%. Iar principalul

motor de crestere a finantarilor pentru locuinte a fost programul

guvernamental "Prima casa".

Dar,

in pofida acestor cresteri, piata ipotecara din tara

noastra este cea mai putin dezvoltata. Astfel, raportat la Produsul

Intern Brut, valoarea imprumuturilor pentru locuinte reprezinta mai

putin de cinci procente.

Totodata,

si privit din perspectiva datoriei medii, piata creditelor ipotecare

din Romania este inca mult in urma. Raportat la numarul de locuitori,

valoarea medie a unui imprumut pentru locuinte este de numai 267 de euro.

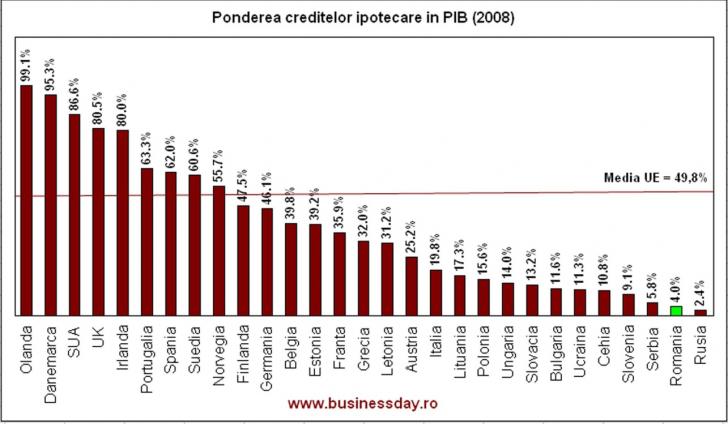

3.Credite ipotecare: Romania

vs alte tari din Europa- prezent

Desi in

anii de boom economic, bancile au acordat extrem de multe credite

ipotecare, Romania continua sa se afle pe ultimul loc in UE din

punctul de vedere al ponderii creditelor ipotecare in PIB.

Cea

mai importanta tara din Uniunea Europeana este Olanda, cu o

pondere a creditelor ipotecare in PIB de 99%, urmata de Danemarca cu o

pondere de 95,3% si de Marea Britanie cu

80,5%. In SUA, ponderea este de 86,6%.

In

Romania, soldul creditelor ipotecare in prezent se ridica la 6,5 mld euro,

sau 300 euro/cap de locuitor, sau 5,5% din PIB. In compartie cu Bulgaria

unde soldul creditelor ipotecare totalizeaza 4.4 mld. euro, sau 580

euro/cap de locuitor, sau 11,6% din PIB.

In

zona euro, totalul creditelor ipotecare aflate in derulare se ridica la

3,65 mii de miliarde de euro, aceasta cifra reprezinta

echivalentul a 40% din PIB-ul zonei. Suma pe cap de locuitor in zona euro este de 11.100 de euro.

Din

cifrele prezentate mai sus se intelege ca, in ciuda situatiei

dificile cu care se confrunta acum sectorul imobiliar, pe termen mediu

si lung Romania va continua sa ramana o piata

interesanta pentru banci, potentialul de crestere pe acest

segment fiind unul semnificativ.

In

momentul de fata sistemul bancar romanesc se confrunta cu

restante mai mici la creditele ipotecare decat la creditele pentru consum,

dotorata exuberantei cu care bancile au acordat in anii

trecuti creditele pentru consum.

Grf.3

Ponderea creditelor ipotecare in PIB (2008)

Sursa: www.businessday.ro

Cea mai indatorata tara din Uniunea Europeana este

Olanda, cu o pondere a creditelor ipotecare in PIB de 99%, urmata de

Danemarca cu 95,3% si de Marea Britanie cu 80,5%. In SUA, ponderea este de

86,6%.

Venitul net lunar este insuficient pentru ca solicitantul sa fie

eligibil. In Romania nivelul datoriei ipotecare reprezinta doar 4,0% din

PIB, in Cehia este peste 10%, iar media in Uniunea Europeana

depaseste 49,5% din PIB.

In

Romania,in 2008, soldul creditelor ipotecare se ridica in la sau 250

euro/cap de locuitor, sau 4,0% din PIB - spre comparatie, in Bulgaria,

soldul creditelor ipotecare totalizeaza 250 euro/cap de locuitor,

insa 11,6% din PIB.

In

zona euro, in 2008 totalul creditelor ipotecare reprezinta echivalentul a

49% din PIB-ul zonei. Suma pe cap de locuitor este de 12.200 de euro.

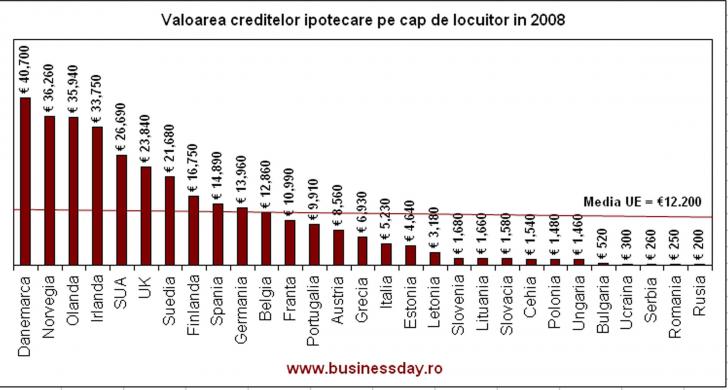

Grf 4 Valoarea creditelor

ipotecare pe cap de locuitor in 2008

Sursa:

www.businessday.ro

In Romania,in 2008, soldul creditelor ipotecare se ridica in la sau 250

euro/cap de locuitor, sau 4,0% din PIB - spre comparatie, in Bulgaria,

soldul creditelor ipotecare totalizeaza 250 euro/cap de locuitor,

insa 11,6% din PIB.

Din cifrele prezentate mai sus intelegem ca, in ciuda situatiei

dificile cu care se confrunta acum sectorul imobiliar, pe termen mediu

si lung Rominia va continua sa ramana o piata

interesanta pentru banci, potentialul de crestere pe acest

segment fiind unul semnificativ.

In

ianuarie 2010, soldul imprumuturilor ipotecare a urcat cu 1,4%. Iar principalul

motor de crestere a finantarilor pentru locuinte a fost programul

guvernamental "Prima casa".

Dar,

in pofida acestor cresteri, piata ipotecara din tara

noastra este cea mai putin dezvoltata. Astfel, raportat la Produsul

Intern Brut, valoarea imprumuturilor pentru locuinte reprezinta mai

putin de cinci procente. In alte state din regiune, nivelul

depaseste 10%. Mai mult, in statele din vestul Europei, ponderea

variaza intre 50% (Germania) si aproximativ 100% (Olanda).

Totodata,

si privit din perspectiva datoriei medii, piata creditelor ipotecare

din Romania este inca mult in urma. Raportat la numarul de locuitori,

valoarea medie a unui imprumut pentru locuinte este de numai 267 de euro.

In schimb, in Bulgaria, nivelul depaseste 560 de euro. Iar in

Ungaria, creditul mediu se apropie de 770 de euro per locuitor.

4.Studiu de caz: Creditul ipotecat in activitatea BCR

Banca

Comerciala Romana isi inscrie numele pe lista bancilor

comerciale nou create si reorganizate dupa 1989. Ea este o

institutie speciala, ce poate fi considerata o banca

noua pentru ca actul sau de nastere poarta data de

1decembrie 1990, dar in acelasi timp , prin activitatea pe care o

desfasoara in cadrul Bancii Nationale din care se

desprinde, este deopotriva o banca cu traditie in domeniul

bancar.

Creditul ipotecar amplifica motivatia psihologica pentru

munca, inclinatia spre economisire, dinamizeaza piata

bancari,a ipotecara si de capital in scopul atragerii de resurse

financiare pe termen mediu si lung. Aceasta duce la dezvoltarea pe

orizontala a industriei de constructii, de productie bunuri de

larg consum, a industriei financiar-bancare, a pietei de capital, creditul

ipotecar fiind un motor de antrenare a economiei.

Incepand cu anul 2002 bancile au crescut numarul creditelor

ipotecare acordate, pentru ca anul 2003 sa devina anul "exploziei"

creditelor ipotecare. Astfel, intr-o singura luna, in 2003, soldul creditelor

ipotecare, in cazul B.C.R. a crescut cu 500 miliarde lei.

Tot

in anul 2003 BCR a lansat primele credite ipotecare cu o scadenta

pana la 25 de ani. In prezent perioada de acordare a unui credit ipotecar

la BCR poate fi extinsa pana la 30 de ani.

In

anul 2004 creditele ipotecare acordate de BCR reprezentau jumatate din total

credite acordate.

Valoarea

creditelor ipotecare in anul 2005 era de 19.119miliarde lei ajungand in anul

2006 la 19.510 miliarde lei.

Tabel 1. Soldul creditelor

angajate de persoane fizice la BCR

|

Credite acordate persoanelor fizice

|

Dec.05

|

Dec.06

|

Dec.07

|

|

Credite

acordate persoanelor fizice in lei (total)

|

|

|

|

|

-cr.

ipotecar (in lei)

|

|

|

|

|

Credite

acordate persoanelor fizice in valuta (total)

|

|

|

|

|

-cr.

ipotecar(in valuta)

|

|

|

|

Sursa: rapoartele finaciare BCR

Se poate observa o crestere a creditelor acordate persoanelor fizice

atat in lei cat si in valuta, respectiv a creditului ipotecar. Acesta

crestere se doreaza cererii imense de locuinte in Romania. In

anul 2007 s-a produs o crestere semnificativa a acestor credite, anul

2007 fiind numit de catre specialistii in domeniu "anul creditelor

retail".

Daca din

volumul total al finantarii, creditele in valuta reprezinta

41%, in cazul creditelor imobiliare/ipotecare acestea au o pondere de 84%, fapt

potentat si de eliminarea restrictiilor legate de limita 300% din

fondurile proprii impusa anterior de BNR.

In

structura creditelor retail in anul 2009 47% din total credite il reprezentau

creditele garantate (creditele ipotecare si creditele de consum garantate).

BCR

a acordat credite ipotecare cu o valoare totala de peste 465 milioane

euro unui numar de aproape 11.500 de familii incepand din luna august

2009.

Tendinta

pozitiva a creditelor ipotecare, avand ca principal motor programul

guvernamental de creditare "Prima Casa" a fost contrabalansata de

declinul puternic al creditarii negarantate.

Se

preconizeaza o revenire mai puternica a creditarii ipotecare

si in continuare datorita programului Prima Casa.

Creditele

garantate (creditele ipotecare si creditele de consum garantate)

reprezinta aproximativ 70% din portofoliul total de credite.

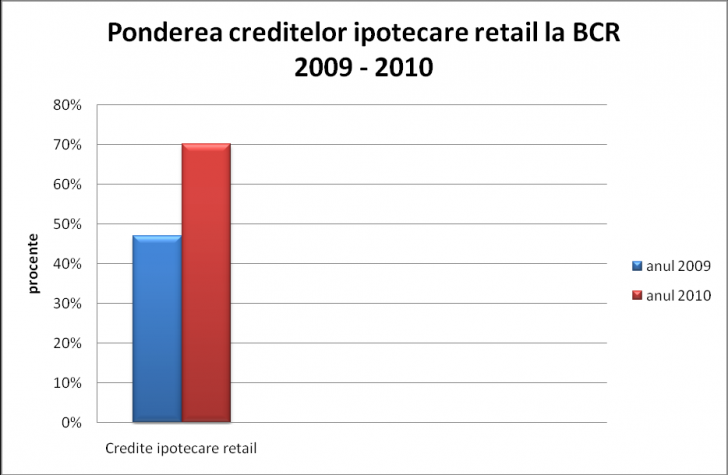

Grf.5. Ponderea creditelor

ipotecare pentru persoane fizice la BCR

Sursa: https://www.efin.ro/

Tendinta pozitiva a creditelor ipotecare, avand ca principal motor

programul guvernamental de creditare "Prima Casa" a fost

contrabalansata de declinul puternic al creditarii negarantate.

Se preconizeaza o revenire mai puternica a creditarii

ipotecare si in continuare datorita programului Prima Casa.

In portofoliul de

retail al BCR care insuma 5,8 mld. euro la jumatatea anului (2010), cea

mai mare pondere este detinuta de creditele de consum fara

garantii, cu o cota de 32%, urmate de creditele ipotecare, cu 29%

si creditele de nevoi personale garantate cu ipoteca reprezentand

22% din total. Microcreditele au o pondere de 13%, in timp ce creditele pe

card si descoperitul de cont au cote de cate 2%.

Grf.6. Structura

portofoliului de retail al BCR

Grf.6. Structura

portofoliului de retail al BCR

Sursa:

www.zf.ro

Ponderea creditelor ipotecare in

totalul creditelor retail la BCR este de 29%, aceasta este datorata, in

mare parte, de programul "Prima Casa", BCR fiind cel mai mare

finantator al acestui program, ocupand 40% din piata acestuia.

La

jumatatea lui 2010, nivelul neperformantelor a sarit la 15,4%

din portofoliul de retail al BCR, fata de circa 8% in urma cu

un an.

Creditele

cu intarzieri la plata mai mari de 30 de zile au sarit din nou

pana la 10% din portofoliu la sfarsitul lunii iunie, fata

de 9,3% in decembrie 2009, insa s-au situat sub varful de 10,5% din iunie

2009.

Creditele

cu intarzieri de peste 90 de zile au reprezentat 4,2% din portofoliu la

jumatatea anului, fata de 3,2% in martie, respectiv 4,9% in

iunie 2009.

Grf.7.Evolutia

intarzierilor de plata pe portofoliul retail

Sursa: www.zf.ro

Aceste intarzieri, care sunt mai mari in 2010, sunt datorate, in mare

parte, de segmentul clientilor angajati la stat afectati de

reducerea salariilor cu 25% si, posibil, de concedieri, numarul cat

mai mare de someri.

Concluzii si propuneri

Conform

studiilor realizate de Banca Nationala observam ca in

Romania, din totalul creditelor acordate populatiei doar 28%

reprezinta imprumuturile ipotecare ( In tarile UE ponderea este

total inversata creditele ipotecare ajungand pana la 68,9%, in Cehia

raportul este net favorabil creditelor ipotecare care detin aproximativ

80%, in Ungaria 67%, in Polonia 30% ).

Cauzele

generatoare ale acestui fenomen pot fi :

creditorii sunt vulnerabili

la riscul de lichiditate, riscul de dobanda si riscul de creditare;

venitul net lunar este

insuficient pentru ca solicitantul sa fie eligibil; in Romania nivelul

datoriei ipotecare reprezinta doar 1,6% din PIB, in Cehia este peste 6%,

in Croatia aproape 10%, iar media in Uniunea Europeana

depaseste 25% din PIB; din salariul unui roman doar 23 % este

investit in domeniul ipotecar, restul de 77% fiind destinat consumului;

restrictiile legislative :

obligativitatea avansului de 25% necesar pentru acordarea creditului ( in

conditiile in care valoarea medie a depozitului in Romania este de 300 EUR

) este de natura sa limiteze expansiunea creditului

ipotecar/imobiliar, pentru ca intr-o economie care abia incepe sa se

lanseze, iar populatia nu a avut timp sa economiseasca,

solicitarea unui avans pentru orice lucru este ca si cum i s-ar spune

clientului respectiv ca nu primeste creditul;

starea de subbancarizare

evidentiata de gradul redus de intermediere financiara de 21%

din PIB, comparativ cu peste 100% in statele din UE;

dobanzile mari pe care

bancile le practicau, pana acum, la creditele ipotecare;

insuficienta locuintelor construite fata de cererea mult mai mare.

Creditele

ipotecare pentru persoanele fizice au crescut in prímele doua trimestre

ale anului 2010 fata de intreg an 2009 datorita, in principal,

programului guvernamental "Prima Casa".

Totusi,

chiar si cu programul "Prima casa" din acest an, decalajul dintre

tara noastra si alte state din regiune nu se va diminua

considerabil. Astfel, daca intreg plafonul de 700 mil. euro ar fi consumat

in 2010, valoarea medie a unui credit ipotecar ar urca la doar 300 de euro per

locuitor. In Polonia, cresterea a fost de aproape 30% in 2009, ceea ce a

condus la o majorare de la 380 de euro/locuitor in decembrie 2008 pana la

480 euro/locuitor la finele anului trecut.

O

masura poate ceva mai apropiata de realitatea pietei ar fi

ca institutiile financiare sa acorde ceva mai multa atentie

relatiei cu clientii vechi, deoarece un client care va reusi

sa-si achite ratele pe intreaga perioada contractuala

(chiar daca la o dobanda mai mica pe care este bine sa o

poata negocia) este preferabil unui client care va achita dobanzi mari

insa o perioada scurta de timp.

O

alta masura ce ma astept ca bancile sa o

adopte ar fi o serie de noi lansari ale unor produse de refinantare,

sau campanii promotionale pentru acest tip de produse chiar daca

astfel de produse nu pot avea succes in conditiile de piata

actuale.

Bibliografie:

Madalina Antoaneta Radoi,

Gestiune Bancara, editura Economica,2009

Legea Nr.190/1999

https://www.bcr.ro/

https://businessday.ro

https://www.efin.ro

www.finzoom.ro

ANEXE:

L E G E

privind creditul ipotecar pentru investitii

imobiliare

CAPITOLUL

I Creditul ipotecar si garantarea lui

Art. 1. In conditiile

prezentei legi, creditul ipotecar pentru investitii imobiliare desemneaza

acel tip de credite acordate de institutii financiare autorizate, destinat

sa finanteze construirea, cumpararea, reabilitarea, consolidarea sau extinderea

imobilelor cu destinatie locativa, industriala sau comerciala.

Art. 2. Creditul ipotecar pentru

investitii imobiliare se acorda pe o perioada de minimum 5 ani pentru persoanele

juridice si de minimum 10 ani pentru persoanele fizice.

Art. 3. (1) Creditul ipotecar

pentru investitii imobiliare va fi garantat prin ipoteci sau privilegii,

astfel cum sunt definite la art. 1.737 din Codul civil, asupra imobilului teren

sau constructii pentru care se acorda creditul. (2) Ipoteca astfel

constituita pentru garantarea creditului poate avea ca obiect terenul si

constructiile ridicate pe acesta ulterior constituirii sale, in limita valorii

stabilite prin contract si pe masura utilizarii creditului. (3)

Prevederile art. 1.775 din Codul civil nu se aplica ipotecilor constituite

pentru garantarea imprumuturilor acordate in conditiile prezentei legi.

(4) Ipotecile sau privilegiile constituite pentru garantarea imprumuturilor

ipotecare dureaza pana la rambursarea integrala a creditului pentru garantarea

caruia au fost infiintate, nefiind aplicabile dispozitiile art. 1.786

din Codul civil. (5) In cazul in care partile sunt de acord, ipoteca va

putea fi transferata asupra altui imobil cu o valoare cel putin egala cu

cea a imobilului ipotecat anterior. (6) Dupa inscrierea ipotecii asupra noului

imobil garantiile anterior constituite asupra acestuia isi inceteaza

de drept efectele.

Art. 4. Dispozitiile art.

1.722 din Codul civil se aplica numai in

cazul in care formalitatile de publicitate prevazute de lege au fost

indeplinite inainte de inscrierea ipotecii.

Art. 5. Pana la rambursarea

integrala a creditului, imobilele ipotecate vor putea fi instrainate numai cu

acordul prealabil al creditorului ipotecar. Contractele incheiate cu

nerespectarea acestei dispozitii sunt lovite de nulitate absoluta.

CAPITOLUL

II Institutiile care acorda credite ipotecare si

persoanele care pot beneficia de credite ipotecare

Art. 6. Bancile, Agentia

Nationala pentru Locuinte, Casa de Economii si

Consemnatiuni si alte institutii financiare abilitate prin lege,

inclusiv fondurile ipotecare, pot acorda credite ipotecare.

Art. 7. Pot beneficia de credite

ipotecare in conditiile prezentei legi persoanele fizice care au

cetatenia romana si domiciliul in Romania si persoanele juridice

romane care au ca obiect de activitate construirea, reabilitarea, consolidarea

sau extinderea imobilelor cu destinatie locativa, industriala sau

comerciala, precum si persoanele juridice romane care doresc sa

construiasca locuinte de serviciu sau de interventie pentru

salariatii lor.

CAPITOLUL

III Contractul de credit ipotecar si contractele de asigurare

Sectiunea

1 Contractul de credit ipotecar clauze obligatorii pentru protectia

imprumutatilor

Art. 8. Cu cel putin 10 zile

inainte de semnarea contractului de credit ipotecar imprumutatorul va pune la

dispozitie imprumutatului o oferta scrisa care va cuprinde toate

conditiile contractului, precum si termenul de valabilitate a

acestuia.

Art. 9. Contractul de credit

ipotecar nu va putea fi modificat decat prin acordul scris al partilor, cu

respectarea prevederilor prezentei legi.

Art. 10. (1) Suma creditului acordat

va fi pusa la dispozitie beneficiarului de credit ipotecar esalonat

sau integral, plata facandu-se direct catre vanzator in cazul cumpararii unui

imobil sau catre constructor in celelalte cazuri. (2) In cazul in care

lucrarile pentru care s-a acordat creditul ipotecar vor fi efectuate in regie

proprie de catre beneficiarii acestuia, sumele de bani se vor transmite

acestora conform unui plan de finantare stabilit prin contract.

Art. 11. (1) Este interzisa

conditionarea acordarii unui credit ipotecar de obligatia beneficiarului creditului

de a cumpara sau de a subscrie valori mobiliare ale imprumutatorului,

indiferent sub ce forma. (2) Interdictia prevazuta la alin. (1) nu se aplica la

achizitionarea de titluri de participare ale fondurilor ipotecare.

Art. 12. Clauzele de exigibilitate

inainte de termen trebuie prevazute in contractul de credit ipotecar printr-o

clauza distincta.

Art. 13. (1) Imprumutatii au

dreptul de a rambursa anticipat creditul primit, in conditiile stabilite de

parti prin contractul de credit ipotecar. (2) In caz de faliment sau de

lichidare voluntara a imprumutatorului, imprumutatii au dreptul de a rambursa

anticipat creditul ipotecar primit.

Art. 14. In cazul in care prin

contractul de credit ipotecar s-a stabilit ca rata dobanzii sa fie variabila,

se vor aplica urmatoarele reguli:

a)

variatia ratei

dobanzii trebuie sa fie legata de fluctuatiile unui indice de

referinta; acesta trebuie sa fie ales dintr-o serie de indici de referinta

a caror lista si mod de calcul vor fi stabilite prin hotarare a

Guvernului, dupa avizarea acestora de catre Banca Nationala a Romaniei;

b)

contractul poate sa prevada

ca variatia ratei dobanzii este limitata, in sens crescator si

descrescator, la un anumit nivel fata de rata initiala a dobanzii.

Contractul poate sa prevada, de asemenea, ca rata dobanzii nu variaza decat

atunci cand modificarea in sens crescator sau descrescator inregistreaza,

fata de rata initiala a dobanzii, o diferenta minimala determinata;

c)

modificarea ratei dobanzii trebuie comunicata

imprumutatului cel mai tarziu la data aplicarii noii rate.

Art. 15. In sarcina imprumutatului

vor fi puse numai cheltuielile aferente intocmirii dosarului si

constituirii ipotecii.

Sectiunea a 2-a Contractele de

asigurare obligatorii

Art. 16. (1) Imprumutatul va

incheia un contract de asigurare privind bunurile ipotecate, valabil pe toata

durata creditului ipotecar. (2) In contractul de asigurare prevazut la alin. (1)

imprumutatorul va figura ca beneficiar al politei de asigurare. In cazul

in care despagubirile acordate vor depasi valoarea creditului ipotecar

ramas de rambursat si a celorlalte sume datorate imprumutatorului,

diferenta se cuvine beneficiarului creditului sau mostenitorilor

acestuia. (3) Primele de asigurare vor fi achitate de catre imprumutat, o data

cu rambursarea ratelor privind creditul ipotecar primit.

Art. 17. In cazul in care

imprumutatul este o persoana juridica, acesta va trebui sa incheie un contract

de asigurare pentru riscul nefinalizarii constructiilor pentru care s-a

acordat creditul ipotecar, beneficiarul fiind imprumutatorul.

Art. 18. Contractele de asigurare

prevazute la art. 16 si 17 se vor incheia cu o societate de asigurari, iar

imprumutatorul nu va avea dreptul sa impuna imprumutatului un anumit

asigurator.

CAPITOLUL

IV Executarea creantelor institutiilor care acorda credite ipotecare

Art. 19. In cazul intarzierii la plata, imprumutatorul va trimite

beneficiarului imprumutului o notificare prin scrisoare recomandata,

prevenindu-l asupra consecintelor incalcarii contractului de credit

ipotecar.

Art. 20. In cazul in care, in

termen de 30 de zile de la primirea notificarii prevazute la art. 19,

beneficiarul creditului nu executa obligatiile, contractul de credit

ipotecar se considera reziliat de plin drept si intreaga suma a ratelor de

credit cu dobanzile aferente devine exigibila.

Art. 21. Contractul de credit

ipotecar, precum si garantiile reale si personale subsecvente

constituie titluri executorii, urmand sa fie investite cu formula executorie de

catre instanta locului unde este situat imobilul.

Art. 22. (1) Executarea debitorilor

se va face fara conditionarea ei de atribuirea unui alt spatiu de

locuit. (2) In situatii deosebite instanta de la locul executarii va

putea acorda un termen de maximum 90 de zile, in care debitorul isi va

gasi o alta locuinta. Aceasta prevedere se aplica numai persoanelor

fizice.

Art. 23. Executarea creantelor

ipotecare sau privilegiate conform art. 1.737 din Codul civil se va face de

catre executorii proprii ai institutiilor financiare autorizate sau de

catre executorii judecatoresti, dupa caz, in conditiile legii.

CAPITOLUL

V Cesiunea creantelor ipotecare si privilegiate si transformarea

acestora in titluri de valoare

Art. 24. (1) Creantele

ipotecare si privilegiate conform art. 1.737 din Codul civil, care fac parte

din portofoliul unei institutii financiare autorizate prin lege, pot fi

cesionate unor institutii financiare autorizate sa actioneze pe

pietele de capital. (2) Cesiunea priveste numai creantele

ipotecare din portofoliul detinut, care au caractere comune cu privire la

natura, originea si riscurile lor.

Art. 25. (1) In baza protofoliului

creantelor ipotecare si privilegiate conform art. 1.737 din Codul

civil, institutiile financiare abilitate vor putea emite titluri de

valoarea negociabile pe piata de capital. Titlurile de valoare vor fi

emise in limita a 75% din valoarea portofoliului detinut. (2) Titlurilor

de valoare emise de institutiile financiare autorizate li se aplica

dispozitiile Legii nr. 52/1994 privind valorile mobiliare si bursele

de valori.

Art. 26. Cesiunea creantelor

ipotecare va fi notificata, in termen de 10 zile de la efectuarea ei, prin

scrisoare recomandata, de catre institutia financiara cedenta debitorului

cedat.

Art. 27. In cazul in care

institutia financiara autorizata cedenta si cea cesionara nu hotarasc

altfel, rambursarea creditelor ipotecare va fi efectuata in continuare prin

institutia cedenta, care va transmite institutiei financiare

cesionare sumele astfel obtinute. Cheltuielile generate de aceasta

operatiune vor fi suportate de cesionar in limita sumelor stabilite prin

actul de cesiune a portofoliului respectiv.

Art. 28. In cazul in care

institutia cedenta va continua sa primeasca sumele rambursate, executarea

ipotecilor si a privilegiilor conform art. 1.737 din Codul civil va fi facuta

de catre aceasta in numele si pentru institutia cesionara, pe

cheltuiala acesteia din urma.

CAPITOLUL

VI Obligatiunile ipotecare

Art. 29. In scopul atragerii

fondurilor necesare pentru acordarea de credite ipotecare, institutiile

financiare autorizate conform legii pot emite, in conditiile Legii nr.

52/1994, obligatiuni in baza portofoliului de creante ipotecare sau

privilegiate detinut.

Art. 30. Obligatiunile

ipotecare vor putea fi emise in limita a 60% din valoarea portofoliului.

Art. 31. Obligatiunile ipotecare

sunt valori mobiliare si vor fi tranzactionate pe pietele de

capital autorizate.

Art. 32. Institutiile

financiare autorizate vor constitui un fond de garantare a obligatiunilor

ipotecare, care va fi folosit in conditiile prevazute in actele de

infiintare ori de organizare a acestuia.

CAPITOLUL

VII Dispozitii finale

Art. 33. (1) Institutiile

financiare autorizate se afla sub supravegherea prudentiala a Bancii

Nationale a Romaniei si sub supravegherea Comisiei Nationale a

Valorilor Mobiliare cu privire la activitatea emiterii de obligatiuni. (2)

Institutiile financiare autorizate sunt supuse controlului institutiilor

abilitate prin lege.

Art. 34. In termen de 30 de zile de

la data intrarii in vigoare a prezentei legi Banca Nationala a Romaniei

si Comisia Nationala a Valorilor Mobiliare vor elabora norme

metodologice comune de aplicare a prezentei legi.

MONITORUL OFICIAL AL

ROMANIEI, PARTEA I,

Nr. 611/14.XII.1999

5

Aceasta lege a fost

adoptata de Senat in sedinta din 15 noiembrie 1999,

cu respectarea prevederilor art. 74 alin. (2) din Constitutia Romaniei. p.

PRESEDINTELE SENATULUI, DORU IOAN TARACILA

Aceasta lege a fost

adoptata de Camera Deputatilor in sedinta din 16 noiembrie 1999,

cu respectarea prevederilor art. 74 alin. (2) din Constitutia Romaniei. p.

PRESEDINTELE CAMEREI DEPUTATILOR, ACSINTE GASPAR

Bucuresti, 9

decembrie 1999. Nr. 190