Contabilitatea decontarilor

locale

Acest

tip de incasari si plati interbancare intervin in cazul in

care atat platitorul cat si beneficiarul dispun de conturi curente la

unitati bancare din resedinta de judet sau din

municipiul Bucuresti, apartinand unor societati bancare

diferite.

Banca

receptoare (banca platitorului) devine in acest caz banca atat

banca initiatoare cat si banca prezentatoare.

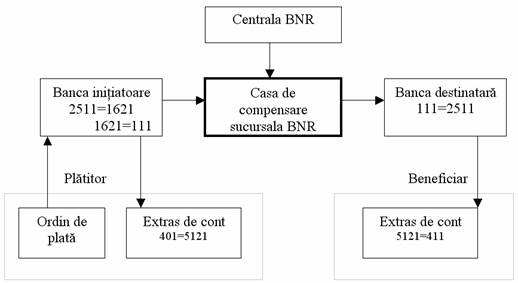

Circuitul

instrumentelor de plata este urmatorul: clientul platitor remite

bancii sale instrumentele de plata (ordinul de plata) iar banca

retine sumele de plata din contul platitorului prin

operatiune de debitare a contului si creditarea unui cont de datorii

fata de banca beneficiarului (banca destinatara).

Logic

ar fi necesar ca debitarea contului curent al platii sa se

realizeze in corespondenta cu contul curent la BNR al bancii

platitorului, reprezentand, viramentul in contul bancii destinatare,

insa miscarea lichiditatilor nu se produce decat in ziua

compensarii, de regula urmatoarea zi lucratoare. De aceea,

sumele retinute din contul platitorului se inregistreaza astfel:

|

2511

"Conturi curente"

-

analitic platitor -

|

|

1621

"Alte sume datorate"

-

analitic banca destinatara -

|

Dupa

compensarea platilor interbancare, in baza borderoului de compensare,

banca initiatoare inregistreaza viramentul astfel:

|

1621

"Alte sume datorate"

-

analitic banca beneficiara -

|

|

111

"Cont curent la BNR"

(contul

bancii initiatoare)

|

Banca

beneficiarului, devenind banca destinatara primeste si ea

documentele de compensare de la casa de compensari, pe baza carora va

debita propriul cont curent la BNR si va credita contul clientului

beneficiar, astfel:

|

111

"Cont curent la BNR"

-

analitic beneficiar -

|

|

2511

"Conturi curente"

|

Potrivit

celor de mai sus avem exemplificata o inregistrare prin compensare

locala si o plata. Inregistrarile contabile de acest fel

sunt numeroase avand in vedere ca este necesar sa se reflecte in conturi

multitudinea unor astfel de operatii pe conturi ale titularilor datorita

multitudinii de documente cuprinse in borderourile de compensare, cu sume

partiale, dar a caror suma totala si sold trebuie

sa corespunda cu cele din documentele de compensare. Circuitul instrumentelor

de plata de credit si inregistrarile contabile pot fi prezentate

schematic astfel (ex: plata unei facturi privind prestarile intre

clienti bancari).

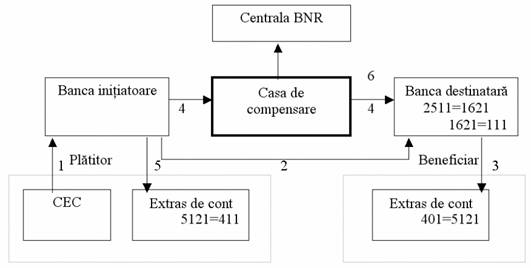

In

cazul in care plata se desfasoara in baza cecurilor (instrumentul

de plata de debit) initiativa porneste de la banca

beneficiarului. Adica beneficiarul remite cecul bancii sale care

devine banca initiatoare, iar aceasta la randul ei va remite instrumentul

de debit bancii destinatare, care va deveni platitoare cel putin

in ziua premergatoare compensarii, pentru ca aceasta sa

aiba posibilitatea verificarii acoperirii existentei soldului in

contul clientului platitor. Remiterea cecurilor de la clientul beneficiar

pana la banca destinatara nu ocazioneaza inregistrari contabile.

In

cazul lipsei de acoperire a cecului plata va fi refuzata. Daca exista

disponibilitati acoperitoare in contul acestuia, banca destinatara

in baza instrumentului de plata de debit retine suma din contul curent

al platitorului (2511 = 1621).

Dupa

compensare, banca platitorului va inregistra viramentul sumei in contul

bancii beneficiarului (1621 = 111). La randul sau, banca

beneficiarului pe baza lor borderoului de compensare va credita contul clientului

sau (111 = 2511).

Schematic,

circuitul instrumentelor de plata (de debit), se realizeaza astfel:

1 -

remiterea cecului la banca initiatoare, receptoare (fara inregistrari

contabile)

2 -

remiterea cecului (de la banca initiatoare - a beneficiarului - la banca

destinatara, a platitorului - fara inregistrari contabile)

3 -

debitarea contului platitorului (extras de cont)

4,

5 - prezentarea instrumentelor de plata la casa de compensari:

inregistrare in contul bancii platitorului (1621 = 111), inregistrare

in contul beneficiarului si a bancii sale (111 = 2511)

6 -

transmiterea soldurilor conturilor curente ale unitatilor bancare la

centrala BNR (inregistrari numai in contabilitatea BNR)