UNITATILE SPECIALIZATE IN COMERCIALIZAREA

DE MATERIALE SI PRODUSE IN SISTEM EN GROS

1. Formele de aprovizionare materiala si cu

echipamente tehnice

Aprovizionarea

materiala si cu echipamente tehnice imbraca doua forme:

a)

aprovizionarea directa de la producator - furnizori;

b)

aprovizionarea prin unitatile specializate in comercializarea de

materiale si produse in sistem en gros (deci prin intermediari comerciali)

care imbraca trei variante:

1. aprovizionarea prin tranzit

organizat;

2. aprovizionarea prin tranzit

achitat;

3. aprovizionarea de la depozitul

en-grosistului.

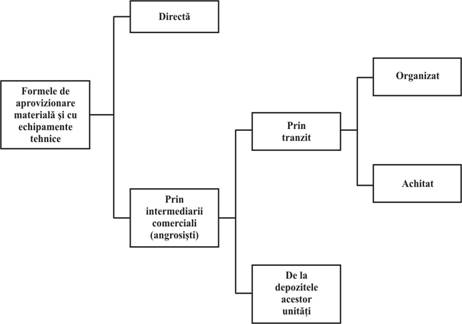

Fig.

1.8. Formele de aprovizionare care pot fi folosite in

unitatile consumatoare de resurse materiale

Aprovizionarea

implica trei activitati:

- organizarea si concretizarea

relatiilor de vanzare-cumparare dintre factorii participanti la

acest proces;

- modul de livrare a produselor (relatia

prin care se transfera produsele de la producator la consumator);

- sistemul de achitare a contravalorii

produselor livrate consumatorilor.

a) aprovizionarea directa prevede ca toate cele trei

activitati sa se realizeze direct intre unitatea consumatoare

si cea producatoare-furnizoare. Aceasta forma este

avantajoasa in cazul cumpararii unor cantitati mari

(vagonabile), materiale de masa sau produse de serie mare. Se pot obtine

preturi avantajoase la achizitie, rabaturi sau bonificatii,

cheltuieli de transport mici.

Aceasta forma e

dezavantajoasa pentru micii consumatori:

-

nu pot obtine bonificatii (pragul de obtinere este o cantitate

mai mare);

-

cheltuielile mari de transport (implicatii asupra costurilor);

-

isi pot forma stocuri mai mari decat cele normale estimate anterior, la

intocmirea bugetului de venituri si cheltuieli si care implica

costuri mai mari;

-

datorita cantitatilor mici solicitate pot fi refuzati la

servire.

Renuntarea de catre micii

consumatori la forma aprovizionarii directe si apelarea la

intermediari creeaza posibilitatea ca intermediarii:

-

sa comande produsele direct la producator;

-

satisfacerea oricaror comenzi indiferent de marime;

- practicarea unor adaosuri

rezonabile si a unor preturi accesibile

pentru micii consumatori;

-

obtinerea unor servicii din partea intermediarilor, servicii pe care le-ar

obtine mai greu de la producator.

b1) aprovizionarea prin

tranzit organizat presupune inlesnirea de catre un intermediar comercial a

activitatii de organizare si concretizare a relatiilor

dintre consumatori si producatori-furnizori, urmand ca livrarea

produselor si decontarea facturilor aferente sa se realizeze direct

intre ultimii factori.

-

pentru serviciile prestate specifice tranzitului organizat intermediarul

comercial primeste un comision de 3% din partea consumatorului

(beneficiarului). Aici intermediarul intervine doar in faza de contractare

si pe parcursul derularii contractului pentru regularizarea procesului.

b2) aprovizionarea prin

tranzit achitat: atat contractarea cat si achitarea contravalorii

produselor se asigura prin intermediarul comercial, iar livrarea acestora

se realizeaza direct intre producator si consumator.

-

consumatorii cedeaza intermediarilor 5% din valoarea tranzactiei

odata cu plata contravalorii produselor livrate de producatori

catre consumator.

Desi la prima vedere aceste

variante par dezavantajoase pentru consumatori (incarca

costurile prin sporirea cheltuielilor cu aprovizionarea) sunt si avantaje:

-

scurteaza perioada de timp in care se realizeaza contractul dintre

producator si consumatorii anumitor produse;

-

usureaza munca

producatorilor si consumatorilor pentru studierea pietei;

- pot face

negocierile mai usoare, intermediarii comerciali fiind mai buni

cunoscatori ai caracteristicilor pietei de furnizare;

- pot impulsiona

cu mai mare eficienta realizarea contractelor a caror incheiere

o inlesnesc.

Comisionul acopera

cheltuielile intermediarului si asigura o marja de profit ce i

se cuvine pentru activitatea sa.

b3)

aprovizionarea de la depozitele intermediarilor comerciali este o forma

care presupune ca toate cele trei activitati (contractarea, livrarea,

achitarea contravalorii produselor) sa se realizeze integral prin

unitati specializate in comercializare (angrosisti

specializati). Pentru aceasta in preturi se include o cota de

adaos care acopera cheltuielile angrosistului si-i asigura un

profit pentru activitatea desfasurata.

Aprovizionarea de

la depozitele unitatilor specializate prezinta avantaje:

- creste

gradul de certitudine in asigurarea materiala a micilor consumatori;

- reduce stocurile

la consumatori;

- asigura

simplificarea activitatii de aprovizionare a micilor consumatori;

- conduce la

promovarea cu mai mare usurinta si eficienta a

produselor noi realizate de producatori.

O

forma de aprovizionare care se impune tot mai mult in ultima perioada

este "aprovizionarea garantata", care consta in preluarea de

catre o unitate specializata in comercializare a procesului de aprovizionare

a structurii integrale sau partiale de materiale necesare unei

intreprinderi consumatoare intr-o perioada de gestiune.

Avantaje:

- reduce cheltuielile de transport

ale consumatorului;

- diminueaza la maxim stocurile

de materiale la consumatori;

-

disponibilizeaza spatiile de depozitare;

- angajeaza fonduri financiare mai mici;

- degreveaza factorii de conducere de activitatea

de aprovizionare;

- se accelereaza

viteza de rotatie a capitalului circulant.

O alta forma moderna

de aprovizionare si desfacere o

constituie preluarea integrala pentru desfacere a produselor fabricate de

o firma de catre unul sau mai

multi intermediari comerciali specializati care vor deveni ei

insisi furnizori unici. Aceasta forma se foloseste

cand:

furnizorul unic actioneaza

pe o piata pe care o cunoaste si pe care producatorul

patrunde greu, costurile de intrare fiind greu de suportat;

unitatea producatoare este

noua - fara experienta si nu este organizata

pentru a livra direct consumatorilor.

Furnizorul unic asigura:

- portofoliu de comenzi si contracte;

- primirea produselor si livrarea la

consumatori a acestora;

- achitarea catre producator a

contravalorii produselor preluate pentru desfacere;

- informarea producatorilor cu

comportamentul produselor fabricate de acesta.

Principalele avantaje - ca firma

specializata de tranzit:

-

asigura reducerea la minim a spatiilor de depozitare a produselor

finite la producator;

- elibereaza factorii de conducere ai

producatorului de problemele specifice desfacerii. Au contract doar cu

furnizorul unic.

- protejarea producatorului

fata de costurile de intrare in piata;

- permite patrunderea pe mai multe

piete sau pe toate pietele, unde are intrare furnizorul unic.

2. Unitatea

specializata in comercializarea de materiale si produse:

rol, structura obiectului de activitate,

sistem de relatii

Intr-o economie moderna mai rar se

intampla ca producatorii sa vanda marfurile pe care le

produc direct utilizatorilor finali. Vanzarea revine intermediarilor.

o

prima

categorie o formeaza angrosistii si detailistii, care

cumpara marfurile in nume propriu si apoi le revand la un

pret mai mare decat cel de achizitionare. Acestia se numesc

intermediari comerciali.

o

a

doua categorie o formeaza reprezentantii comerciali, curierii,

atasatii comerciali, acestia fiind cei care prospecteaza

piata, contacteaza potentialii clienti si transmit

ofertele sub titlu propriu.

o

a

treia categorie este reprezentata de unitatile de transport,

banci, antrepozite, care faciliteaza operatiunile de

aprovizionare fara a participa la negocieri.

Unitatile specializate in

comercializarea in sistem en gros joaca un rol important in inlesnirea

transferului materialelor si produselor de la sursele de obtinere

(producatori) la consumatori, datorita faptului ca:

simplifica

procesele de desfacere si

aprovizionare in special pentru micii consumatori, cand paleta cererilor pentru

un produs este extinsa, dar vizeaza cantitati mici;

cunosc

bine piata, produsele si pretentiile consumatorilor;

intervin

in procesul de transfer al produselor cu cheltuieli reduse (se

aprovizioneaza cu cantitati mari si obtin

bonificatii);

percep

un adaos comercial, care acopera cheltuielile proprii si le

asigura un profit rezonabil.

Parerea ca s-ar incalca

costurile de aprovizionare este infirmata de faptul ca:

produsele

sunt necesare consumatorilor mici, care prin micile lor comenzi nu pot

obtine rabat comercial sau bonificatii;

produsele

achizitionate de la furnizori aflati la distante mari pentru care

transportul unor cantitati mici ar implica cheltuieli mari;

produsele

noi a caror comercializare necesita cheltuieli mari de intrare in

piata pentru producatori;

produsele

necesare consumatorilor intr-o gama sortimentala variata, in

cantitati mici, care sunt fabricate de mai multi

producatori distincti si pentru care aprovizionarea de la

depozitul angrosistului permite formarea de loturi complexe asortate la fiecare

transport.

Intermediarii comerciali in tarile

cu economie moderna, dezvoltata ocupa 80% din piata

produselor.

S-au dezvoltat doua categorii de intermediari:

a) centre de cumparare (de

aprovizionare-vanzare) care asigura comercializarea unei palete largi de

produse;

b) intermediarii obisnuiti,

care preiau spre comercializare o gama mai restransa de produse

direct de la producatori si de la centrele de cumparare.

Intermediarul comercial poate infiinta

filiale, depozite, magazine atat in tara cat si peste hotare.

Unitatile specializate in

comercializarea de materiale si produse in sistem en-gros,

functioneaza in contextul Legii nr. 31/1990 si a actului constitutiv

propriu.

Structura obiectului de activitate:

a) marketing, achizitionare si

desfacere de produse:

- prospectarea

pietei, a consumatorilor si stabilirea necesarului acestora intr-o

perioada determinata;

- intocmirea

portofoliului de comenzi, oferte, stabilirea relatiilor cu partenerii;

- preluarea

integrala a desfacerii unor produse;

- organizarea de

magazine proprii de desfacere cu amanuntul;

- aprovizionarea la

timp a consumatorilor;

- preluarea unor

stocuri disponibile in vederea desfacerii;

- activitatea de

promotie;

- organizarea de

actiuni de subfurnizorat.

b) inchirieri, concesiuni, consultanta:

-

leasing , inchirieri de

utilaje, aparate, spatii de depozitare si magazii;

- consultanta

pentru firme cu privire la metodele moderne de depozitare, utilare, conservare,

proiectare depozite;

- supravegheri de

inventarieri, stocuri, bilanturi materiale;

- efectuarea de

operatiuni contabile, informatice, gestionare etc.

c) relatii economico-financiare si

juridice.

Structura organizatorica a

unitatilor specializate in comercializarea de produse este

compusa din:

1. Structura manageriala care este

definita de:

- compartimentele care coordoneaza

activitatea de baza;

- compartimentele financiare si de

contabilitate, de asigurare a personalului muncitor, cel administrativ etc.

2. Structura de

productie specifica - respectiv de executie a

activitatilor de profil:

- depozite, magazii si gestiuni

organizate ca subunitati de baza;

- laboratoare de analize;

- sector transporturi, intretinere,

reparatii;

- sectie pregatitoare pentru

efectuarea unor operatii inainte de servirea consumatorilor.

Intre cele doua structuri exista o

stransa colaborare:

- de decizie si subordonare, cu sens de

actiune pe verticala;

- de colaborare cu sens de actiune pe

orizontala.

Principalele relatii pe care le

organizeaza o unitate specializata in comercializarea en-gros sunt:

- intre producatori si furnizori;

- alti intermediari comerciali;

- burse de marfuri;

- unitati specializate in

organizarea de targuri si oboare;

- clienti diversi;

- retele de magazine publice;

- reteaua proprie de magazine;

- unitati de transport;

- unitati specializate in service;

- unitati financiar - bancare;

- Camera de Comert si Industrie;

- Institutul de Economie Mondiala;

- unitati specializate in

furnizarea de informatii despre piata, in general despre

partenerii reali si potentiali;

- reprezentanti sau reprezentante

comerciale;

- unitatile de reclama si

publicitate.

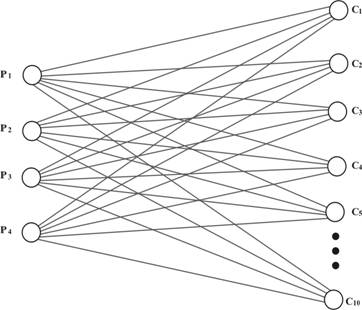

Fig. 1.9. Sistemul de relatii in cazul

in care un produs (i) este fabricat de 4 producatori si urmeaza

a fi comercializat catre 10 consumatori

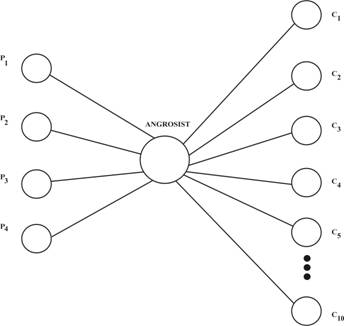

Fig. 1.10. Sistemul de relatii in cazul

in care produsul se comercializeaza

printr-un intermediar comercial-angrosist specializat

3. Indicatori de apreciere

a activitatii economice a unitatilor specializate in

comercializarea in sistemul en-gros (cu ridicata)

1. Cifra de afaceri (CA) pe

total si pe structura; CA

ab (cifra de afaceri pentru activitatea de baza) = Vtd (volumul total

al desfacerilor). (1.a)

Vtd = Vdd (desfaceri prin depozite) + Vdto

(desfaceri prin tranzit organizat) + Vdta (desfaceri prin tranzit achitat);

CA aa (cifra de afaceri din alte

activitati) include CA as (cifra de afaceri din asistenta) + CA ps (cifra de afaceri din prestari

servicii) + CA es (cifra de afaceri

elaborare de studii) + CA id (cifra de afaceri inchirieri depozite)

etc. (1.b.)

2. Cheltuielile de circulatie (Cc)

reprezinta indicatorul care exprima in mod sintetic, in expresie

valorica, cheltuielile pe care le suporta o unitate specializata

in comercializarea marfurilor in sistem en-gros, pentru desfasurarea

activitatii specifice. Acestea se diferentiaza dupa

mai multe criterii:

a) dupa modul de

repartizare pe grupe de produse se impart in cheltuieli directe si cheltuieli

indirecte:

- cheltuielile directe sunt

cele care se pot repartiza direct in costul unui produs (activitate). Pot fi

identificate chiar din momentul efectuarii lor Mai sunt denumite

cheltuieli individuale sau specifice si se refera la cheltuieli cu

transportul, primirea-receptia, manipularea, lotizarea, ambalarea,

livrarea produselor;

- cheltuielile indirecte

sunt acele cheltuieli care nu se pot identifica pe fiecare produs sau

activitate in parte, privesc produsul sau activitatea in ansamblul sau.

Mai sunt denumite si cheltuieli comune. Repartizarea se face pe baza unor

chei de repartitie si se refera la cheltuieli cu salariile

personalului administrativ si de conducere, CAS, amortizarea

spatiilor de depozitare si a utilajelor din dotare, alte cheltuieli

de regie.

b) dupa

continutul economic deosebim:

- cheltuieli materiale (consum de combustibili, energie, piese de

schimb, amortizare etc.)

- cheltuieli cu munca

vie (salariile aferente personalului muncitor, CAS, impozitul pe salarii).

c) dupa

evolutia lor in raport cu volumul desfacerilor, cheltuielile de

circulatie se impart in:

- cheltuieli

conventional constante (fixe) cum sunt cheltuielile generale ale

angrosistului care nu se modifica indiferent de volumul desfacerilor

(cheltuieli cu amortizarea, salariile personalului administrativ, cheltuielile

cu furniturile de birou);

- cheltuieli variabile

care isi modifica marimea in functie de modificarea

volumului desfacerilor (cheltuieli cu marfurile, cheltuieli cu

combustibilul, energia, apa).

Reducerea cheltuielilor

de circulatie se asigura prin:

- mecanizarea

operatiilor de manipulare;

- cresterea

productivitatii muncii;

- reducerea consumului

de energie, combustibili, apa;

- folosirea

rationala a spatiilor;

- folosirea

judicioasa a fortei de munca si a utilajelor din dotare;

- reducerea

cheltuielilor administrativ-gospodaresti;

- evitarea

formarii de stocuri pe perioade lungi.

3. Veniturile rezultate din activitatea

de baza si din activitatile cu caracter auxiliar sau anexe,

inclusiv cele exceptionale.

4. Profitul reprezinta scopul activitatii

intermediarului comercial, formula de calcul fiind urmatoarea:

Pr = Vt - Cct

Pr = profit; Vt =

venituri totale; Cct = cheltuieli de circulatie totale.

5. Rata profitului (Rpr)

(exprima cat de rentabila este activitatea desfasurata

pe total sau pe fiecare activitate in

parte)

Pr Pr

Rpr = sau

Cct CA

6. Numarul de personal pe total

si pe structura.

7. Productivitatea muncii (raportarea

volumului desfacerilor prin depozit la numarul de muncitori)

Vdd

W = ----

Nm

Nm

W = productivitatea muncii; Vdd =

volumul total al desfacerilor de marfuri prin depozit; Nm = numarul

mediu scriptic de salariati.

W = productivitatea muncii; Vdd =

volumul total al desfacerilor de marfuri prin depozit; Nm = numarul

mediu scriptic de salariati.

8. Fondul de salarii pe total din care

muncitori.

9. Salariul mediu pe o persoana.

10. Nivelul stocurilor.

11. Viteza de rotatie a stocurilor in

zile (Vrz).

(11.a) - durata

in zile a unei rotatii

_

Sv x 360

Vrz = ------- (zile / o rotatie)

Vdd _

Sv = stocul mediu in expresie valorica;

Vdd = volumul desfacerilor prin depozit;

Vrz=viteza de rotatie in zile.

(11.b) - numarul

de rotatii intr-un an (ca perioada de gestiune):

360

Nr. =

Vrz

12. Fondul de cercetare dezvoltare.

13. Suprafata totala

ocupata din care cea destinata activitatii de baza.

Cifra de afaceri reprezinta - indicatorul care

masoara - rezultatele la nivel macroeconomic (de societate)

reprezentand volumul incasarilor din activitatea proprie intr-o

perioada de timp, incasari efectuate la pretul pietii (toate

incasarile efectuate din acte de comert).

Venitul global - reprezinta totalitatea

sumelor banesti obtinute din incasarea contravalorii produselor,

semifabricatelor, marfurilor, lucrarilor si serviciilor,

valorificate la pret de vanzare, respectiv a sumelor cu care au fost facturate

si incasate de la clienti.

Productivitatea muncii (W) sau eficienta muncii,

reprezinta cantitatea de produse (masurate fizic sau valoric)

realizate de o persoana intr-o unitate de timp sau timpul necesar pentru

realizarea unei unitati de produs.

STRUCTURA DE INDICATORI

FOLOSITA PENTRU APRECIEREA LATURII CALITATIVE SI CANTITATIVE A

ACTIVITATII ECONOMICE A UNEI UNITATI SPECIALIZATE IN

COMERCIALIZARE

(studiu de caz)

I. Se dau

urmatoarele date:

|

1. venituri din desfacerea marfurilor prin depozite (Vd.d.)

|

4.000 mii lei

|

|

2. venituri din desfacerea marfurilor prin tranzit organizat

(Vd.t.o)

|

2.500 mii lei

|

|

3. venituri din desfacerea marfurilor prin tranzit achitat

(Vd.t.a.)

|

1.500 mii lei

|

|

4. venituri din activitatea de asistenta (V.a.a.)

|

200 mii lei

|

|

5. venituri din prestari servicii (V.p.s.)

|

150 mii lei

|

|

6. venituri din elaborari de studii (V.e.s.)

|

20 mii lei

|

|

7. venituri din inchirieri spatii in depozite (V.i.d.)

|

100 mii lei

|

|

8. venituri din alte activitati (V.a.ac.)

|

30 mii lei

|

|

9. venituri financiare (V.F.)

|

20 mii lei

|

|

10. cheltuieli din circulatie totale (Ch.CT)

|

5.700 mii lei

|

|

11. Numar mediu scriptic (N) 11. Numar mediu scriptic (N)

|

25 persoane

|

|

12. cheltuieli cu salariile

personalului (Ch.s.p.)

|

450 mii lei

|

|

13. cheltuieli cu asigurarile sociale si protectie

(Ch.as.pr.)

|

120 mii lei

|

|

14. stoc mediu valoric (S)

|

1.000 mii lei

|

II. Sa se afle:

|

1. cifra

de afaceri din activitatea de baza (C.A.a.b.)

|

|

2. volumul

total al desfacerilor (V.t.d.)

|

|

3. cifra

de afaceri din alte activitati (C.A. a.a.)

|

|

4. cifra

de afaceri totala (C.A.T.)

|

|

5.

veniturile totale (V.T.)

|

|

6.

profitul brut total (P.B.T.)

|

|

7. rata

profitului brut (R.P.B.) calculata pe baza.

. cheltuielilor de circulatie totale (Ch.C.t.)

. cifrei de afaceri totale (C.A.T.)

. cifrei de afaceri din activitatea de baza (C.A. a.b.)

. volumului total al desfacerilor (V.T.d.)

|

|

8.

Productivitatea muncii (W)

|

|

9. Salariul mediu (SM)

|

|

10. viteza

de rotatie a stocurilor in zile (V.R.Z.)

|

|

11.

numarul de rotatii intr-un an (N.R.)

|

CAab = Vtd (1)

Vtd = Vdd + Vdto + Vdta (2)

Vtd = 4.000 + 2.500 + 1.500 = 8.000 mii lei

CAab = 8.000 mii lei

CAaa = CAas + CAps + CAes + CAid + CA a act (3)

CAaa = Vaa (4)

Vaa = CAas + CAps + CAes + CAid + CA a act (5)

CAaa = 200 + 150 + 20 + 100 + 30

CAaa = 500 mii lei

C.A.T. = CAab + Caa (6)

C.A.T. = 8.000 + 500 = 8.500 mii lei

V.T. = Vtd + VF + Vaa (7)

V.T. = 8.000 + 20 + 500

V.T. = 8.520 mii lei

PBT = VT - Ch CT (8)

PBT = 8.520 - 5.700 = 2.820 mii lei

PBT PBT PBT PBT

RPB

= --- x 100; --- x 100; --- x

100; --- x 100; (9)

Ch CT VT CAT Vtd

2.820 2.820

2.820 2.820

RPB = --- x 100; --- x 100; --- x 100; --- x 100;

5.700 8.520

8.500 8.000

RPB

= 49,47%; 33,19%; 33,17%; 35,25%

Vtd

W = (10)

Ns

8.000

W = --- = 320

mii lei/salarit/an

25

Ch s.p.

SM = --- : 12 (11)

SM = --- : 12 (11)

N

450.000

SM = ---- : 12 = 1.500 lei

25

SV x 360

VRZ

= ----- (12)

Vdd

1.000 x 360

VRZ

= ----- = 90 zile/rotatie

4.000

360

NR = (13)

VRZ

360

NR = ---- = 4 rotatii/an.

90

4. Pragul de rentabilitate

Demersul pe care il vom dezvolta in cadrul acestui

subcapitol, porneste de la ideea potrivit careia bugetul exprima

o cheltuiala globala previzionata care este descompusa in mai

multe cantitati previzionate, inmultite cu costul de revenire al

fiecareia. Prin aceasta incercam sa demonstram ca pragul de

rentabilitate constituie valoarea minimala acceptabila a

unui buget, care ne furnizeaza primul punct de reper in procesul

de elaborare a bugetului. Aceasta maniera de pregatire a

bugetului atrage atentia asupra fiecaruia din cele doua elemente

constitutive: contabilitatea analitica si productia

(inteleasa in sensul larg al bunurilor si serviciilor). Este un

concept care exprima o opozitie fata de afirmatia

conform careia bugetul nu ar fi decat o reluare a datelor si

informatiilor financiare din exercitiul anterior, multiplicate cu un

coeficient de ponderare. In fapt, in aceasta conceptie, situatia

este considerata in termeni globali fara referire directa

la ciclul de fabricatie, ceea ce face ca obiectivele productiei

sa fie fara legatura cu consumurile de resurse si

implicit cu prevederile bugetare.

Conceptul «pragului de rentabilitate»

Ne vom opri la o prezentare simpla a pragului de

rentabilitate, care dupa cum se stie este calificat si ca « punct

mort » in informatia financiara. Dispunem de

urmatoarele informatii:

Cifra de afaceri: C.A.

Costul total al productiei: C

Cifra de afaceri exprima produsul dintre

pretul de vanzare si cantitatea vanduta. Consideram ca

variabilele necesare au urmatoarele expresii:

x 1: - este cantitatea de bunuri

vanduta 1,

p 1: - pretul de vanzare a

bunului 1,

a 1: - costul variabil unitar al

bunului 1,

aθ: - cheltuieli fixe, total.

Corespunzator simbolurilor de mai sus,

expresiile matematice de calcul sunt urmatoare:

Cifra

de afaceri: CA = p1 x1 (1)

Cheltuielile

totale: C = a1 x1 + aθ (2)

Pragul

de rentabilitate: CA = C

, (3)

sau,

p1

x1 = a1 x1 + aθ (4)

aθ

Dupa simplificare, se

obtine ecuatia: x1 = ----------- , (5)

(p1 - a1)

care reprezinta expresia clasica a

pragului de rentabilitate.

O forma grafica a acestei analize a

relatiilor dintre cifra de afaceri si costul total respectiv a

"pragului de rentabilitate", punctul de echilibru - "point mort" in limba

franceza, "break - even" in limba engleza, dimensiunea la care

veniturile din vanzari sunt egale cu cheltuielile, profitul fiind atunci

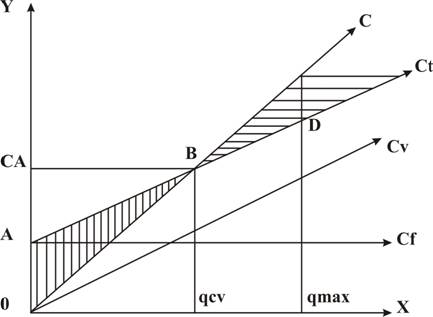

egal cu zero are forma prezentata in fig. 4.3.

Fig. nr. 1.11. Reprezentarea grafica a

pragului de rentabilitate

In reprezentarea grafica din fig. nr. 1.11.

unde: axa 0-X este volumul fizic al productiei; 0-Y indicatorii valorici;

axa 0-C este cifra de afaceri; A-C cheltuieli totale; 0-Cv cheltuieli

variabile; orizontala A-Cf cheltuieli fixe; D 0AB - zona pierderilor; D BCD - zona castigurilor; qmax - profit maxim; Qcv-B

este pragul de rentabilitate, locul de echilibru intre venituri si

cheltuieli.

Se remarca prezenta in exemplificare a

ipotezei ca intreprinderea produce un singur produs. In cazul in care

exemplificarea ar trebui sa stabileasca pragul de rentabilitate cu

ipoteza producerii a doua sau a mai multor produse ecuatia isi

schimba forma.

Presupunand ca sunt aceleasi variabile

folosite in exemplificarea anterioara, costul de revenire se exprima

prin ecuatia urmatoare:

CA = p1 x1 + p2 x2 (6)

De unde, ecuatia se va exprima prin:

C = a1 x1 + a2 x2 + aθ (7)

Relatia care va desemna pragul de

rentabilitate este identica. Se va

scrie:

CA = C,

Sau relatia descompusa:

p1

x1 + p2 x2 = a1 x1 + a2 x2 + aθ (8)

De unde se ajunge la ecuatia:

x1

( p1 - a1) + x2 ( p2 - a2 ) = aθ (9)

Aceasta ultima ecuatie,

deosebita de cealalta, ca fiind o ecuatie cu doua

necunoscute ridica probleme in

cazul unei infinitati de solutii. Sa ne imaginam

intentia de a inscrie grafic in fig. nr. 4.3. a pragului de rentabilitate

al celei de a doua, sau a mai multor ecuatii asemanatoare. Ar fi

cu neputinta. Aceasta exprima insuficienta conceptului

pragului de rentabilitate in cazul a doua sau a mai multor produse, cand

se dispune de o infinitate de solutii. De fapt, in exprimarea sa

clasica, indicatorul « prag de rentabilitate » este folositor la intreprinderile care

produc mai multe feluri de bunuri, mai multe feluri de servicii, cu o

cheltuiala fixa indirecta numai in conditii aparte. Pentru

acestea, au fost gasite solutii mai laborioase de rezolvare

matematica a problemei « pragului de rentabilitate multiplu ».

Pragul de rentabilitate multiplu

Din studiul Prof. univ. dr. Nicolae Georgescu

si Prof. univ. Vasile Robu de la Academia de Studii Economice din

Bucuresti, publicat in lucrarea « Analiza economico - financiara » rezulta ca firmele care

produc si comercializeaza un numar mai mare de produse

calculeaza pragul de rentabilitate folosind urmatorii indicatori:

Cifra de afaceri critica - care se obtine

din raportul intre volumul cheltuielilor variabile aferente cifrei de afaceri

si totalul cifrei de afaceri, respectiv

Cifra de

afaceri Cheltuieli

variabile aferente cifrei afaceri critica

critica

(CAcr ) = -------- ----- ------ ----- ----- --------- ----- ----- . 100

Cifra de afaceri

(10)

Gradul critic de utilizare a capacitatii

de productie (Gcr), care se

calculeaza potrivit relatiei:

Cf CAcr

G

cr = ----- ----- -------------- 100 = ------------- 100

Q max (1 - cv

med) Qmax

in care:

Qmax reprezinta capacitatea maxima de productie

in expresie valorica

Qmax = Σ qi max pi

Autorii citati prezinta pentru

exemplificare urmatorul tabel: (in mii lei, si mii buc.)

ELEMENTE DE CALCUL A PRAGULUI DE

RENTABILITATE

- studiu de

caz -

Tabelul nr. 1.

|

Nr. crt.

|

I n d i c a t o r i

|

Produsele

|

Total

|

|

A

|

B

|

C

|

|

Cantitatea

vanduta (buc.)

|

|

|

|

|

|

Pret

de vanzare exclus TVA, lei/mia buc.

|

|

|

|

|

|

Cifra

de afaceri (1 × 2)

|

|

|

|

|

|

Chelt.variabile/unitate

de produs, lei/buc.

|

|

|

|

|

|

Suma

cheltuielilor variabile (1 × 4)

|

|

|

|

|

|

Suma

cheltuielilor fixe

|

|

|

|

|

|

Chelt.

variabile la 1 leu C.A.

|

|

|

|

|

|

Structura

cifrei de afaceri (%)

|

|

|

|

|

|

Capacitatea

de prod. in expresie fizica

|

|

|

|

|

|

Capacitatea

de prod. in expresie val. (9×2)

|

|

|

|

|

513.000

a) CAcr = ------------ = 1.800.000 lei

1 - 0,715

b) G

cr = 39,13 %

c) Pmax = Qmax ( 1 - cv med.) - Cf

Pmax

= 4.600 (1-0,715) - 513.000 =

798.000 lei

In continuare, sunt prezentate avantajele

principale ale aplicarii metodei de analiza a rentabilitatii pe

baza pragului critic si anume:

- Permite stabilirea dimensiunii productiei

pentru care activitatea intreprinderii devine profitabila;

- Precizeaza volumul productiei ce

trebuie obtinuta pentru a se inregistra un anumit nivel al

profitului;

- Ofera posibilitatea determinarii

gradului de utilizare a capacitatii de productie corespunzator

pragului critic sau in corelatie cu un anumit cuantum al profitului;

- Precizeaza perioada de timp in care firma

isi poate recupera toate cheltuielile efectuate;

- Evidentiaza corelatiile dintre

dinamica productiei si dinamica costurilor, cele din urma

grupate in variabile si fixe;

- Permite determinarea profitului maxim, care poate

fi obtinut in anumite conditii date.