Definitia IMM-urilor

' Categoria

Intreprinderilor Micro, Mici si Mijlocii (IMM) este formata din intreprinderi

care angajeaza mai putin de 250 de persoane si care au o cifra de afaceri

anuala neta de pana la 50 de milioane de euro si/ sau detin active totale de

pana la 43 de milioane de euro'

(Fragment din Articolul 2 al anexei din

Recomandarea 361/2003/CE)

Intreprinderile micro, mici si mijlocii

(IMM) joaca un rol esential in economia europeana. Ele reprezinta o sursa de

abilitati antreprenoriale, inovare si creare de locuri de munca. In Uniunea

Europeana extinsa la 25 de tari, aproximativ 23 de milioane de IMM-uri asigura

in jur de 75 de milioane de locuri de munca si reprezinta 99% din toate

intreprinderile.

Totusi, ele sunt adeseori confruntate cu

imperfectiunile pietei. IMM-urile au de multe ori dificultati in obtinerea de

capital sau credite, mai ales in faza de start-up. Resursele lor limitate pot

de asemenea sa reduca accesul la noi tehnologii sau inovare.

De aceea, sprijinul pentru IMM-uri

reprezinta una din prioritatile Comisiei Europene pentru cresterea economica,

crearea de locuri de munca si coeziune sociala si economica.

Ce fel de sprijin exista pentru IMM-uri

din partea UE?

Pentru o privire de ansamblu

asupra principalelor surse de finantare disponibile pentru IMM-urile europene,

consultati urmatorul website:

Importanta definitiei europene a IMM

Intr-o piata unica fara granite

interne, este esential ca masurile de incurajare a IMM-urilor sa se bazeze pe o

definitie comuna, in scopul imbunatatirii consistentei si eficacitatii lor si

pentru limitarea distorsiunilor si competitiei. Acest lucru este cu atat mai

necesar avand in vedere interactiunea dintre masurile nationale si cele impuse

de UE pentru sustinerea IMM-urilor in domenii precum dezvoltarea regionala si

cautarea de fonduri.

In 1996, a fost adoptata de catre

Comisia Europeana o recomandare ce stabilea prima definitie a IMM-urilor.

Aceasta definitie a fost aplicata pe intreg teritoriul Uniunii Europene. In

data de 6 mai 2003, Comisia a adoptat o noua recomandare, tinand seama de

dezvoltarea economica incepand cu 1996. Aceasta recomandare a intrat in vigoare

in data de 1 ianuarie 2005 si va fi aplicata tuturor politicilor, programelor

si masurilor initiate de Comisie pentru IMM.

Pentru statele membre, folosirea

definitiei este voluntara, dar Comisia le recomanda atat lor, cat si Bancii

Europene de Investitii si Fondului European de Investitii, sa o foloseasca pe

scara larga.

Obiectivele acestui

ghid.

Acest ghid prezinta modificarile aduse

de noua definitie, precum si motivele acestor modificari. Explica, de asemenea,

cum se poate determina statutul de IMM al unei intreprinderi, printr-o abordare

pas cu pas.

Avand in

vedere ca majoritatea intreprinderilor europene angajeaza maxim 6 persoane,

cele mai multe pot fi considerate ca fiind IMM-uri. Aceasta noua definitie ia

in considerare si posibilele relatii cu alte intreprinderi. In

anumite cazuri, aceste relatii, in special daca creaza legaturi financiare

semnificative cu alte intreprinderi, pot implica faptul ca o anumita

intreprindere nu este IMM.

Ghidul este

realizat in special pentru doua categorii:

Prima este constituita din

intreprinzatorii care conduc intreprinderi micro, mici sau mijlocii, si care

sunt interesati sa aplice pentru granturi sau credite destinate IMM-urilor. De

asemenea, acesti intreprinzatori ar putea fi interesati sa afle daca

indeplinesc criteriile pentru a beneficia de prevederile legislative specifice

pentru IMM-uri.

A doua categorie o reprezinta

oficialii europeni, nationali, locali sau regionali, care elaboreaza si

implementeaza programe, evalueaza solicitarile si verifica daca intreprinderile

indeplinesc criteriile de eligibilitate pentru schemele de sustinere a IMM.

De asemenea, s-au depus eforturi

pentru a facilita depunerea cererilor de finantare sau participarea in

programele specifice destinate IMM-urilor. Acest lucru se realizeaza printr-o

declaratie pe propria raspundere, care poate fi completata chiar intreprinderi

Aceasta declaratie poate fi trimisa institutiei responsabile in vederea

stabilirii statutului de IMM al unei intreprinderi la momentul depunerii

cererii. Utilizarea declaratiei este voluntara, atat pentru intreprinderi, cat

si pentru institutiile statelor membre, iar continutul lor poate fi adaptat

specificului national.

1. De ce o noua definitie ?

Noua definitie este rezultatul

discutiilor dintre Comisie, statele membre, organizatiile de afaceri si

experti, precum si a doua consultari directe pe internet.

Schimbarile reflecta evolutiile

economice generale incepand cu 1996, si o constientizare crescanda a

obstacolelor intampinate de IMM-uri. Noua definitie este mai potrivita pentru

diferitele categorii de IMM si ia in considerare diferitele relatii dintre

intreprinderi, ajuta la promovarea inovarii si la dezvoltarea parteneriatelor,

in timp ce se asigura faptul ca doar intreprinderile ce au nevoie de ajutor vor

fi tinta programelor publice.

Actualizarea pragurilor

Evolutia

preturilor si a productivitatii a facut necesara ajustarea pragurilor

financiare. Cresterea lor semnificativa va permite unui

numar important de intreprinderi sa-si mentina statutul de IMM si sa se asigure

eligibilitatea lor pentru programele suport.

Pragurile referitoare la numarul de

angajati raman la nivelul anterior, deoarece cresterea lor ar fi insemnat

diminuarea masurilor destinate IMM-urilor.

Promovarea microintreprinderilor.

In toata Uniunea Europeana, se

infiinteaza tot mai multe microintreprinderi. Noua definitie ia in considerare

aceasta evolutie prin stabilirea de praguri financiare pentru acestea, care au

ca scop incurajarea adoptarii de masuri ce se adreseaza problemelor cu care se

confrunta microintreprinderile, mai ales in faza de start-up.

Imbunatatirea accesului la capital

Accesul la capital este o problema

permanenta cu care se confrunta IMM-urile, in special datorita faptului ca nu

pot oferi garantiile pe care le cer in mod traditional creditorii. Pentru a

rezolva aceasta problema, noua definitie faciliteaza finantarea egala pentru

IMM-uri, prin acordarea unui tratament favorabil pentru anumiti investitori,

precum fondurile regionale, companii cu capital de risc si business angels ( persoane sau grupuri de persoane cu

activitate obisnuita de investitii cu capital de risc, care investesc capital

in afaceri necotate), fara ca intreprinderile sa-si piarda statutul de IMM.

Aceleasi masuri se aplica

autoritatilor publice locale, care au un buget anual de maxim 10 milioane de

euro, echivalentul in lei si cu mai putin de 5.000 de locuitori. Acestea pot

investi intr-un IMM un anumit procent fara ca intreprinderea respectiva sa sa

afle intr-o situatie dezavantajata atunci cand aplica pentru o finantare

nerambursabila.

Promovarea inovarii si imbunatatirea accesului la cercetare si

dezvoltare (C&D)

Prevederi specifice se aplica in

momentul de fata pentru universitati si centre de dezvoltare non-profit,

dandu-le posibilitatea sa aiba o contributie financiara intr-un IMM.

Din aceasta

colaborare vor beneficia ambele parti. Intareste o

intreprindere prin oferirea unui partener financiar de incredere si a accesului

la cercetare si dezvoltare. De asemenea, ofera centrelor de cercetare o

oportunitate pentru punerea in aplicare a muncii lor de inovare.

Sprijinirea IMM-urilor inainte de

1.01.2005

Ca o masura tranzitorie, programele

comunitare care utilizeaza in prezent definitia din 1996 vor continua sa fie

implementate in interesul intreprinderilor care au fost considerate IMM-uri

cand acele programe au fost adoptate. Angajamentele legale introduse de Comisie

in baza acestor programe nu vor fi influentate.

Considerarea diferitelor relatii

intre intreprinderi

Unul dintre principalele obiective ale

noii definitii este asigurarea masurilor de sustinere pentru acele

intreprinderi care chiar au nevoie de acestea. Din aceasta cauza, noua

definitie introduce metode de calculare a pragurilor financiare si de personal

pentru a obtine o imagine mai realista asupra situatiei economice a unei

intreprinderi. Pentru aceasta, a fost introdusa o distinctie intre diferitele

tipuri de intreprinderi: autonome, partenere si legate (vezi capitolul 2 de pe

pagina urmatoare). Noua definitie contine de asemenea masuri de prevenire a

abuzurilor legate de statutul de IMM .

Au fost oferite instructiuni clare

privind tratarea relatiilor specifice dintre IMM-uri si alte intreprinderi sau

investitori, in ceea ce priveste calcularea cifrelor financiare si de personal.

In esenta, noua definitie ia in considerare

abilitatea IMM-urilor de a apela la ajutor financiar extern. De exemplu,

intreprinderile legate de alte intreprinderi, care dispun de resurse financiare

mai mari s-ar putea situa deasupra pragurilor si nu ar putea fi calificate ca IMM.

2. Aplicarea noii definitii a IMM-urilor

Noua defintie introduce trei categorii

diferite de intreprinderi. Fiecare corespunde unui tip de relatie pe care o

intreprindere o poate avea cu alta intreprindere. Aceasta distinctie e necesara

pentru a stabili o imagine clara a situatiei economice a unei intreprinderi si

pentru a le exclude pe cele care nu sunt IMM-uri autentice.

In general, cele mai multe IMM-uri

sunt autonome, avand in vedere ca fie sunt complet independente, fie au unul

sau mai multe parteneriate de mici dimensiuni

(fiecare mai putin de 25%) cu alte intreprinderi. Daca aceste

parteneriate sunt sub 50%, relatia este

una intre intreprinderi partenere. Peste acest prag, intreprinderile sunt

legate.

In functie de categoria in care se

incadreaza intreprinderea dumneavoastra, atunci cand calculati datele

intreprinderii dumneavoastra va trebui

sa includeti datele uneia sau mai multor intreprinderi. Rezultatul calculului

va va permite sa verificati daca va incadrati in pragurile financiare si de

personal stabilite prin definitie. Intreprinderile care depasesc pragurile isi

pierd statutul de IMM.

2.1 Sunt o

intreprindere?

Primul pas pentru a va califica drept

IMM este sa fiti considerati intreprindere.

In concordanta cu noua definitie, o

intreprindere este 'orice entitate angajata intr-o activitate economica,

indiferent de forma sa legala'.

Aceasta formulare nu este noua. Ea

reflecta terminologia folosita de Curtea Europeana de Justititie in deciziile

sale. Fiind inclusa formal in

recomandare, scopul noii definitii pentru IMM este acum clar evidentiat. Prin

urmare, persoanele fizice autorizate, asociatiile familiale, parteneriatele si

asociatiile angajate intr-o activitate economica pot fi considerate

intreprinderi.

Factorul

determinant este activitatea economica, nu forma legala.

2.2 Care

sunt noile praguri?

Dupa ce ati verificat ca sunteti o

intreprindere, trebuie sa stabiliti datele intreprinderii dvs, dupa urmatoarele

trei criterii:

Numarul mediu de salariati

Cifra de afaceri anuala neta

Activele totale

Prin compararea datelor intreprinderii

dvs cu nivelul pragurilor celor trei criterii, veti putea determina daca

intreprinderea dumneavoastra este o microintreprindere sau o intreprindere mica

sau mijlocie.

Ce date trebuie utilizate?

Cand se realizeaza calculele

financiare si de personal, va trebui sa folositi datele continute in ultimele

situatii financiare anuale aprobate. Pentru intreprinderile nou infiintate,

care nu au inca aprobate situatiile financiare anuale, trebuie sa faceti o

estimare serioasa a datelor relevante

din exercitiul financiar in curs.

Este necesar sa retineti ca, in timp

ce respectarea pragurilor referitoare la numarul mediu de salariati este

obligatorie, un IMM poate alege intre a respecta fie pragul referitor la cifra

de afaceri dintr-un an, fie cel referitor la activele totale. Nu este necesara

satisfacerea ambelor criterii si se poate depasi unul dintre ele fara pierderea

statutului de IMM.

Noua definitie ofera aceasta alegere

deoarece, prin natura lor, intreprinderile din sectorulde comert si

distributie, au cifre de afaceri mai mari decat acelea din productie. Oferirea

posibilitatii de a alege intre acest criteriu si cel al activelor totale, care

indica bonitatea unei intreprinderi, asigura IMM-urilor angajate in diferite

tipuri de activitati economice un tratament egal.

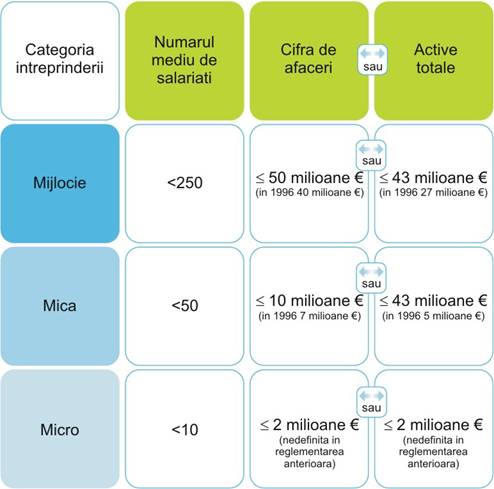

Categoria micro-intreprinderilor si a

intrerinderilor mici si mijlocii are in vedere intreprinderi care au mai putin

de 250 de salariati si care au o cifra de afaceri anuala neta ce nu depaseste

50 de milioane de euro, sau care detin active totale care nu depasesc 43 de

milioane de euro.

In aceasta

categorie:

Intreprinderile mici sunt definite ca

intreprinderi care au pana la 49 salariati si

realizeaza o cifra de afaceri anuala neta sau detin

active totale de pana la 10 milioane de euro .

Micro-intreprinderile sunt definite ca

intreprinderi care au pana la 9 salariati

si realizeaza o cifra de afaceri anuala neta sau

detin active totale de pana la 2 milioane de euro.

Care este definitia unui

'angajat'?

Se aplica prevederile din codul

national al muncii. Ele variaza de la tara la tara, de exemplu, pentru

personalul temporar ce lucreaza ca si colaboratori sau pentru cei angajati printr-un agent de munca

tremporara.

2.2.1 Numarul de salariati

Acest criteriu este esential pentru a

determina in ce categorie se incadreaza fiecare IMM si acopera personalul

permanent, cel cu jumatate de norma si cel temporar si include urmatoarele:

Salariatii

Persoanele care lucreaza pentru

intreprindere, fiind subordonate ei si care sunt considerati ca angajati prin legislatia

nationala.

proprietarii-administratori

parteneri angajati in activitatile

obisnuite ale intreprinderii si care beneficiaza de avantaje finaciare din

partea intreprinderii.

Ucenicii sau elevii si studentii

implicati in programe de instruire profesionala, avand contracte ucenicie sau

de instruire profesionala, nu sunt inclusi in numarul de angajati. De asemenea,

nu sunt incluse/inclusi nici salariatele/salariatii care se afla in concediul

de maternitatea sau parental.

Numarul mediu de salariati este

exprimata in unitati de munca anuale. Oricine a lucrat cu norma intreaga in

intreprinderea dvs, sau ca reprezentant al acesteia, pe parcursul intregului an

se masoara ca o unitate. Personalul cu jumatate de norma, muncitorii sezonieri

si aceia care nu au muncit tot anul sunt considerati ca fractiuni din aceasta

unitate.

2.2.2 Cifra de afaceri si activele

totale.

Cifra de afaceri anuala neta este

stabilita prin calcularea veniturilor pe care intreprinderea dvs le realizeaza

in cursul unui an din vanzari si servicii dupa ce toate datoriile au fost

platite. Ea nu trebuie a includa TVA-ul sau alte taxe indirecte.

Activele totale se refera la valoarea

bunurilor companiei dvs (active imobilizate+active circulante + cheltuieli in avans).

Ce se intampla daca depasesc un

anumit prag?

Daca intreprinderea dvs depaseste

pragurile financiare stabilite pentru cifra de afaceri si activele totale si paragurile

pentru numarul mediu de salariati in cursul unui an, acest lucru nu va va

afecta situatia intreprinderii. Aceasta va pastra statutul de IMM cu care a

inceput anul. Totusi, va pierde acest statut daca pragul va fi depasit pe

parcursul a doua exercitii financiare anuale consecutive. In acelasi mod, va

castiga statutul de IMM daca in perioada anterioara a fost o firma mare, dar

apoi a ajuns sub aceste praguri pe parcursul a doua exercitii financiare

consecutive.

2.3. Ce altceva mai iau in

considerare cand calculez datele intreprinderii mele?

Pentru a lucra cu datele

intreprinderii dvs, trebuie sa stabiliti daca intreprinderea dvs este autonoma-

cea mai frecventa categorie- partenera sau legata. Pentru a face acest lucru,

trebuie sa luati in considerare relatiile pe care firma dumneavoastra le are cu

alte intreprinderi. In functie de tipul in care se incadreaza intreprinderea

dvs, s-ar putea sa fie necesar sa adaugati cateva sau toate datele acelor

intreprinderi la datele intreprinderii dvs. Calculele pentru toate cele trei

tipuri de intreprinderi sunt diferite si vor determina in final daca

intreprinderea dumneavoastra se incadreaza in diferitele praguri stabilite prin

definitia IMM-urilor.

Intreprinderile care tin contabilitate

consolidata sau care sunt incluse in situatiile financiare consolidate ale unor

intreprinderi, sunt de obicei considerate legate.

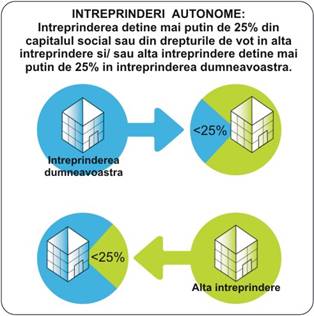

2.3.1 Sunt

o intreprindere autonoma?

O intreprindere este autonoma daca:

Intreprinderea dumneavoastra este

total independenta, de exemplu nu detine capital social sau drepturi de vot in

nici o alta intreprindere si nici o alta intreprindere nu detine capital social

sau drepturi de vot in intreprinderea dvs.

Detine mai putin de 25% din

capitalul social sau din drepturile de vot (oricare dintre acestea e mai mare)

in una sau mai multe intreprinderi si/sau o alta intreprindere nu detine mai

mult din 25% din capitalul social sau

din drepturile de vot in intreprinderea dvs.

Daca intreprinderea dumneavoastra este

autonoma, inseamna ca nu este partenera

sau legata cu alta intreprindere.

Nota: E

posibil ca, desi intreprinderea dvs are cativa investitori, fiecare detinand

sub 25% din intreprinderea dvs, aceasta sa ramana totusi independenta, daca

acesti investitori nu sunt legati in sensul mentionat la 2.3.3. Daca

investitorii sunt legati, atunci intreprinderea dumneavoastra poate fi

considerata intreprindere partenera sau legata, acest lucru depinzand de

situatia intreprinderii dvs.

Stabilirea datelor intreprinderii

mele. (Art. 6.1)

Daca intreprinderea dvs. este

autonoma, veti folosi doar numarul mediu de salariati si datele financiare

incluse in situatiile financiare anuale ale intreprinderii dumneavoastra pentru

a verifica daca respectati plafoanele mentionate in 2.2.

Ce sunt investitorii institutionali?

Comisia Europeana nu defineste

conceptul de ' investitori institutionali'. De obicei, sunt considerati ca investitori institutionali cei care vand un volum mare de garantii in

numele investitorilor individuali mici

si care nu se implica direct in conducerea firmei in care investesc. Fondurile mutuale sau de pensii, de exemplu, pot fi considerate

drept investitori institutionali.

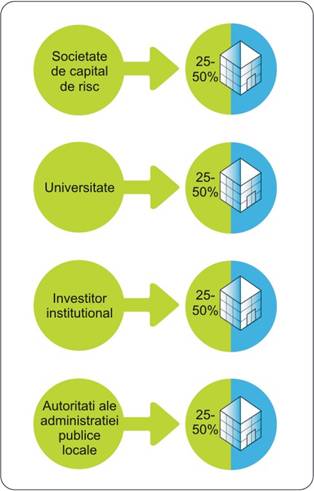

Exceptii:

Poate fi considerata intreprindere

autonoma si ca neavand o intreprindere partenera, chiar daca acest plafon de

25% este atins sau depasit de unul dintre acesti investitori:

Corporatii de investitii publice,

companii cu capital de risc si business angels

Universitati sau centre de

cercetare non-profit.

Investitori institutionali,

inclusiv fonduri de dezvoltare regionale.

Autoritati locale autonome cu un

buget mai mic de 10 milioane de euro si cu mai putin de 5.000 de locuitori.

E posibil ca intreprinderea sa ramana

independenta, chiar daca are unul sau mai multi dintre investitorii de mai sus.

Fiecare dintre acestia poate detine cel mult 50% din actiunile intreprinderii

dumneavoastra, cu conditia sa nu fie legati unul de celalat.

Desigur, fiecare investitor dispune de

drepturi in calitate de actionar, dar nu le poate depasi pentru a influenta

managementul intreprinderii in concordanta cu art 3.3 al definitiei

(intreprinderi legate).

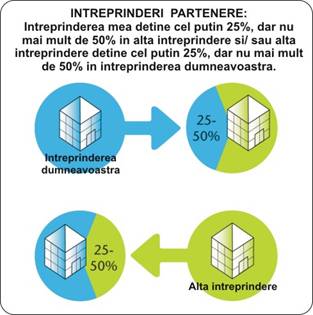

Sunt intreprindere

partenera?

Acest tip de

relatie se refera la situatia in care se realizeaza parteneriate financiare

majore cu alte intreprinderi, fara ca una dintre intreprinderi sa aiba control

direct sau indirect asupra celeilalte. Intreprinderile partenere sunt

intreprinderile care nu sunt nici autonome, nici legate una de cealalta.

Definitie

Sunteti o

intreprindere partenera daca:

- capitalul

social si/sau drepturile de vot detinute la cealalta firma sunt egale sau

mai mari de 25%, si/sau alta firma detine mai mult de 25% din

capitalul social sau drepturile de vot ale firmei dumneavoastra

- nu este legata de alta intreprindere

( a se consulta 2.3.3.). Aceasta inseamna

printre altele, ca drepturile de vot detinute in cealalta

intreprindere sa nu fie mai mari de 50% ( si vice versa).

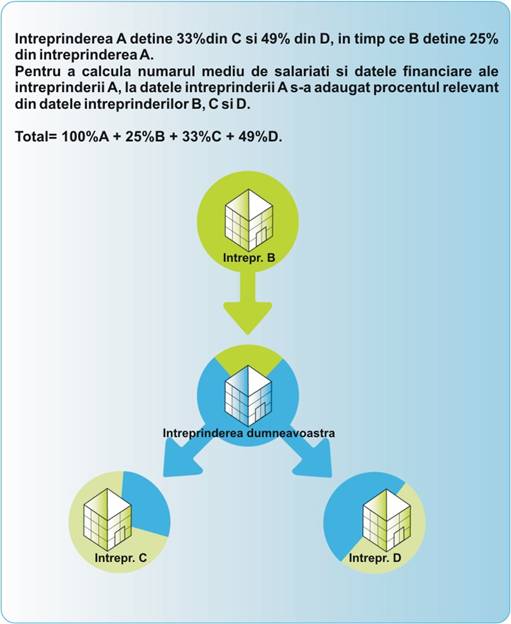

Datele partenerilor intreprinderii partenere

Pentru a evita calcule complicate si

nesfarsite se va lua in considerare urmatoarea regula: daca intreprinderea

partenera cu intreprinderea dumneavoastra are la randul sau alti parteneri,

dumneavoastra trebuie sa adaugati doar datele intreprinderilor partenere

intreprinderii dvs., situate imediat in

aval sau in amonte de intreprinderea dumneavoastra.

Daca intreprinderea partenera este legata de alta

intreprindere.

In acest caz, 100% din datele intreprindrii

legate trebuie incluse in datele intreprinderii dumneavoastra (a se vedea

2.3.3.). Dupa aceea si dumneavostra includeti in datele firmei dumneavoastra

procentajul egal capitalul detinut la firma partenera ( a se vedea 6.3.).

Stabilirea datelor intreprinderii mele

Daca sunteti intreprindere partenera

trebuie sa adaugati o parte din datele financiare si cele privind numarul de

salariati ale intreprinderii partenere la datele financiare ale firmei

dumneavoastra, cand se determina statutul de IMM. Aceasta proportie va reflecta

procentul din capitalul social detinut si/sau din drepturile de vot (oricare

dintre acestea este mai ridicat).

Daca

intreprindera dumneavoastra detine 30% din actiunile altei intreprinderi atunci

trebuie sa adaugati la datele dumneavoastra financiare 30% din numarul de salariati, cifra de afaceri

anuala neta si activele totale ale celeilalte intreprinderi.

Cazul intreprinderilor

publice ( societati nationale)

O intreprindere nu poate fi considerata IMM

daca: 25% sau mai mult din capitalul sau drepturile de vot ale acesteia sunt controlate direct sau

indirect, individual sau in comun, de una sau mai multe organisme publice.

Motivul pentru aceasta stipulatie este ca parteneriatul public poate oferi

acestor intreprinderi avantaje, in special de natura financiara. De asemenea,

uneori este imposibil de calculat datele privind numarul de salariati si cele

financiare relevante ale intreprinderilor publice.

Investitorii, precum universitatile sau

autoritatile publice locale, care au statutul unor organisme publice, conform

legii nationale nu intra sub incidenta acestei reguli. Acestia pot detine intre 25% - 50% din actiunile unei

intreprinderi fara a-si pierde statutul de IMM.

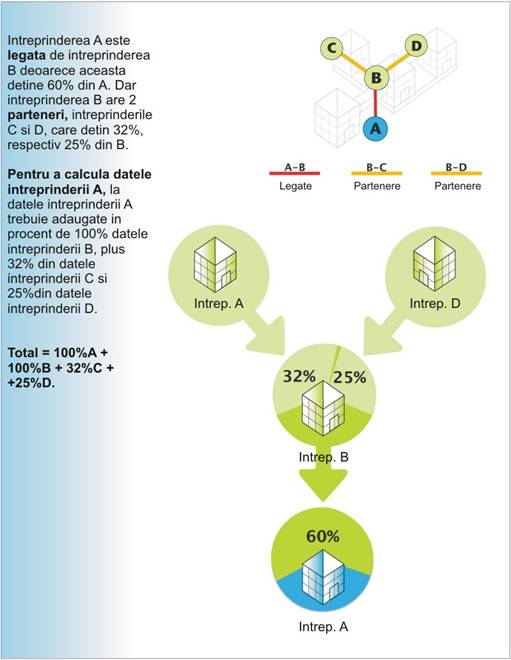

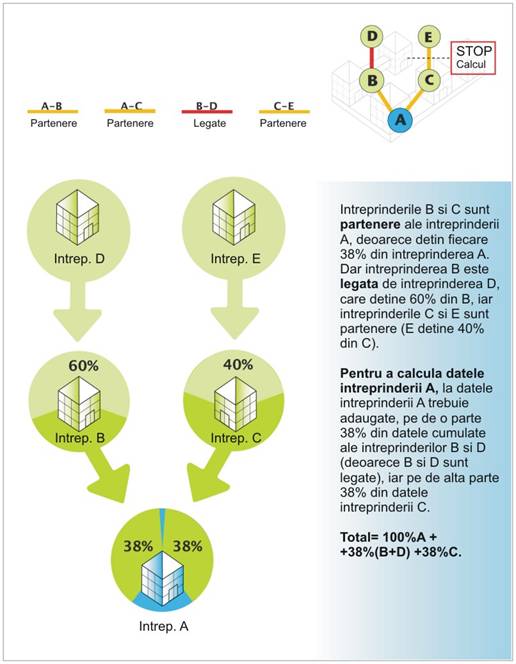

Cum se calculeaza datele

intreprinderilor partenere ? (Procentele sunt ilustrative)

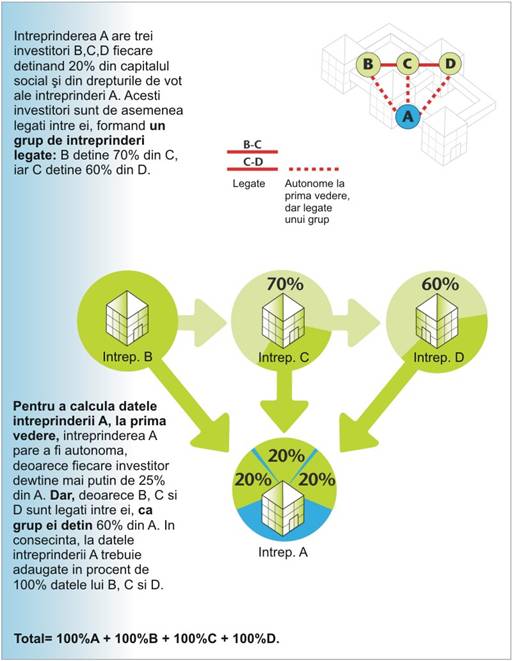

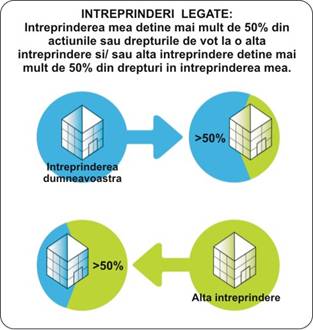

Sunt o intreprindere

legata ?

Acest tip de relatie corespunde situatiei

economice a intreprinderilor care formeaza un grup prin controlul direct sau

indirect al majoritatii drepturilor de vot al unei intreprinderi sau prin

abilitatea de a exersa o influenta dominanta asupra intreprinderi. Aceste

cazuri sunt mai putin frecvente decat celalalte doua cazuri.

Definitie

Doua sau mai multe intreprinderi sunt

legate atunci cand se caracterizeaza prin urmatoarele tipuri de legaturi :

- o intreprindere detine majoritatea

actiunilor sau drepturilor de vot la o alta intreprindere.

- O intreprindere are dreptul de a numi

sau demite majoritatea persoanelor

din consiliul de administratie, conducerea intreprinderii sau organismele

de supraveghere ale altei

intreprinderi.

- Contractul dintre intreprinderi sau o

clauza din actul constitutiv sau statutul uneia dintre intreprinderi, permite uneia dintre intreprinderi sa

exercite o influenta dominanta asupra celeilalte.

- O intreprindere are posibilitatea

prin acord de a exercita controlul asupra actiunilor sau majoritatii

drepturilor de vot din cealalta intreprindere.

Un exemplu clasic

de intreprindere legata este filiala detinuta in intregime.

Intrerpinderi legate :

Intreprinderea dumneavoastra detine mai

mult de 50% din actiunile sau drepturile de vot la o alta intreprindere si/ sau

alta intreprindere detine mai mult de 50% din drepturi in intreprinderea

dumneavoastra.

Care este situatia francizelor ?

Doua intreprinderi care au incheiat un contract de

franciza nu sunt neaparat legate. Acest lucaru depinde de termenii fiecarui

contract individual de franciza. Doar daca acesta contine una din cele 4

caracteristici mentionate anterior atunci intreprinderile suntconsiderate a fi

legate.

Stabilirea

datelor intreprinderii dumneavoastra

100% din datele intreprinderii legate

trebuie adaugate la cele ale intreprinderii dumneavoastra pentru a se putea

determina conformarea cu plafoanele referitoare la numarul de angajati si

situatiile financiare prevazute in definitie.

In general o intreprindere stie imediat

daca este legata din moment ce in majoritatea statelor membre este ceruta prin

lege intocmirea situatiilor financiare anuale consolidate sau este inclusa prin

consolidare in situatiile financiare anuale ale altei intreprindere.

Daca nu tineti situatii financiare anuale consolidate si intreprinderea de

care sunteti legati este de asemnenea legata intr-un lant de alta

intreprindere, trebuie adaugate la datele intreprinderii dumneavoastra 100% din

datele tuturor acestor intreprinderi legate.

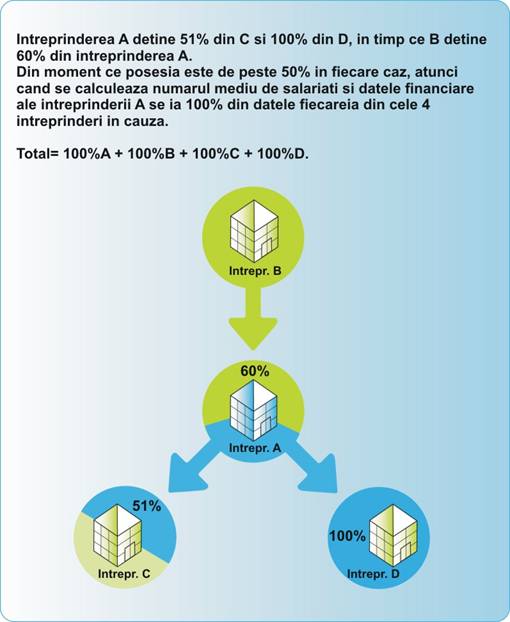

Cum sa calculam datele intreprinderilor

legate ? (Procentele sunt ilustrative)

Concluzii

Definitia este un

instrument important in vederea implementarii unor masuri eficiente si

programme pentru a sprijini dezvoltarea si succesul IMM-urilor.

Speram ca acest ghid sa fie folositor

IMM-urilor care doresc sa beneficieze de pe urma masurilor la nivel european,

national, regional si local introduse ca urmare a noii definitii.

Exemple ilustrative :

Exemplul 1 :

Exemplul 2:

Exemplul 3 :