COSTURILE CALITATII

Prestigiul

unei firme obtinut ca urmare a calitatii produselor,

lucrarilor sau serviciilor sale reprezinta un atu, important in lupta

concurentiala. De aceea si costurile calitatii trebuie

analizate cu atentie de management in asa fel incat efectul lor pe

termen lung sa fie favorabil.

Viziunile

autorilor, ca si modul de abordare, examinare si evaluare a

oportunitatii si utilitatii uneia sau a alteia din

metodele de calcul a costurilor prezentate in lucrari sunt

diferite.Optiunea noastra s-a oprit la modelul P.A.F. (prevenire -

evaluare - defect) propus de Dr. Armand V. Feigenbaum in 1986, care a grupat

costurile calitatii in urmatoarele 5 categorii:

1. costurile

defectelor (sau esecurile), diferentiate in doua subgrupe:

a) costurile defectelor interne, asociate produselor si

serviciilor, care nu satisfac specificatiile calitatii

proiectate, neconformitate depistata inainte ca transferul produsului

catre client sa se fi produs;

b) costurile defectelor externe, asociate produselor si

serviciilor, care nu satisfac specificatiile calitatii

proiectate, neconformitate depistata dupa ce transferul produsului

catre client s-a produs;

2. costurile

de evaluare, ca suma a tuturor cheltuielilor necesare pentru a asigura

conformitatea cu cerintele specificatiilor de catre furnizori,

procese, materiale aprovizionate, produse intermediare si finale etc.

3. costurile

de prevenire, respectiv cheltuielile de finantare a

activitatilor, al caror obiectiv este eliminarea cauzelor

posibilelor defecte si erori, inainte ca acestea sa se produca.

Aceste costuri sunt asociate cu proiectarea, implementarea si

mentinerea sistemului de management al calitatii.

"Costurile individuale de asigurare a

calitatii totale sunt cunoscute sub denumirea de elemente de cost.

Principalele elemente specifice incluse in cele patru categorii care definesc

costurile referitoare la calitate sunt urmatoarele:

costuri de prevenire: instruirea personalului, proiectarea

sistemului de management al calitatii totale, proiectarea

echipamentelor de testare, programe de reducerea costurilor

calitatii, evaluarea furnizorilor;

costuri de prevenire: instruirea personalului, proiectarea

sistemului de management al calitatii totale, proiectarea

echipamentelor de testare, programe de reducerea costurilor

calitatii, evaluarea furnizorilor;

costuri de evaluare: revizuirea proiectului, inspectii

si teste, revizuirea materialului publicitar, verificarea

inregistrarilor contabile ale costurilor, evaluarea personalului;

costuri interne ale defectelor: deseuri, reincadrarea produsului la

niveluri inferioare de calitate, refacerea testelor, refacerea facturilor,

remedierea programelor, corectarea manualului calitatii;

costuri externe ale defectelor: credite de garantare, investigarea

reclamatiilor clientilor, costuri de inlocuire a produsului,

actiuni privind raspunderea pentru garantarea produsului, rabaturi

pentru lucrari necorespunzatoare, reproiectarea pretinsa de

eventualele incompatibilitati."[1]

Relatia

prin care se exprima costul de obtinere a calitatii este

urmatoarea:

COQ = COC + CNC

COQ = costul calitatii;

COC = costul de obtinere a conformitatii (costul de

prevenire + costul de evaluare);

CNC = costul de obtinere a neconformitatii (costul

defectelor interne + costul defectelor externe).

In aceasta relatie, costul

conformitatii (COC), defineste costul proceselor ideale prin

care se obtin produse sau servicii conform cerintelor

specificatiilor sau standardelor. Altfel spus, reprezinta costul realizarii

de valoare adaugata.

Costul neconformitatii (CNC) este

costul asociat proceselor care nu opereaza cerintelor sau costurilor

datorate variabilitatii proceselor. In termen de valoare

adaugata, CNC reprezinta costurile activitatilor prin care

se reduce valoarea adaugata.

Formule de calcul:[2]

Ci

P =

(1 - R) a

in care,

P - costul de prevenire;

Ci - costul initial (conceptie,

proiectare, materiale etc.) al unui produs cu un nivel minim de calitate (de

referinta);

R - fiabilitatea produsului fata de

probabilitatea de buna functionare pe perioada T de folosire a

acestuia;

a - coeficient de elasticitate a costului

initial calculat in functie de marimea fiabilitatii

produsului.

Costul de evaluare (E) se exprima prin

relatia:

tm +

tc + tf A + E + Kv + Kc

E = st ----------- + ----------

n Q

in care:

st - retributia medie tarifara

orara a personalului de inspectie si verificari;

tm - durata verificarii materiei prime,

in ore;

tc - durata inspectiei pe fluxul

tehnologic, in ore;

tf- durata inspectiei finale, in ore;

A - amortizarea anuala a mijloacelor de

masurare;

E - consumul anual de energie electrica

pentru inspectii;

Kv - cheltuieli variabile de inspectii

pe diferite faze;

Kc - cheltuieli constante de inspectii

(coordonare);

n - marimea seriei de fabricatie a

produsului;

Q - volumul anual al productiei.

Costul de defectare (costul

noncalitatii) se compune din costul defectarii interne si

costul defectarii externe.

N = Cp + Cd

Costul

defectarii interne, Cd se poate determina cu relatia

Cd = T ( r x ni x tr + c x ni x u)

Cd = T ( r x ni x tr + c x ni x u)

unde:

T - durata de functionare a produsului;

r - retributia medie orara a

personalului de intretinere;

r - retributia medie orara a

personalului de intretinere;

ni - numarul mediu anual de

reparatii;

tr - durata in ore a unei reparatii;

c - costul mediu al unei piese inlocuite;

u - numarul de piese inlocuite la o

reparatie.

Costul defectarii externe, Cp se

exprima astfel:

Cp = l x CR +

T x z x tr x ni

unde:

l - rata

caderilor;

CR - costul rebuturilor, remanierilor;

z - pierderile medii exprimate in

unitati banesti pentru o ora de timp neproductiv.

Se constata ca noncalitatea N

ocupa cea mai mare pondere din costul total al calitatii C care

se exprima astfel

C = P + E + N

sau

Ci tm + tc +

tp A + E + Kv + Kc

C = + st --------- + --------- +

(1 - R) a n Q

+ T ( r x ni x tr + c

x ni x u)

+ T ( r x ni x tr + c

x ni x u)

in

care simbolizarea are semnificatia prezentata anterior.

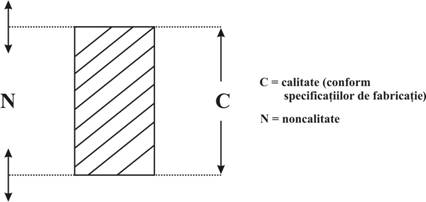

Privita

dintr-un punct de vedere simplist, pierderea de calitate este cea care apare

cand o unitate de produs creste sau scade peste limitele predeterminate de

specificatiile de fabricatie. In aceste conditii pierderea

intreprinderii datorata noncalitatii este mai mare sau mai

mica, in functie de apropierea sau departarea de aceasta

limita. Schematic cele prezentate se exprima grafic in fig. nr. 2.10.

Figura nr. 6.2. Reprezentarea grafica a calitatii si

noncalitatii

Se poate

remarca relatia direct proportionala intre noncalitate si

profitul intreprinderii. Cu cat noncalitatea, dimensionata valoric

(cheltuieli cu: rebuturile, remanierile, intarzierile in productie,

stingerea reclamatiilor clientilor, inlocuirile si

reparatiile produselor defecte) este mai mare, cu atat profitul va fi mai

redus. Pe de alta parte, cu cat valoarea noncalitatii va fi mai

mica cu atat profitul se va apropia de nivelul dorit de investitor.

Din punct de

vedere practic, pentru a obtine informatii sintetice referitoare la

costul calitatii produselor realizate de firma, se poate

alcatui un tablou de bord lunar, trimestrial sau anual conform modelului

prezentat in fig. nr.

|

ELEMENTE DE COST

|

|

1. COSTURILE DE PREVENIRE:

- costul initial;

- de conceptie;

- de proiectare;

- materiale;

- manopera

etc.

|

|

2. COSTURI DE EVALUARE:

- costul inspectiilor.

* retributii;

* amortizarea mijloacelor de masurare;

* consumul energiei electrice;

* cheltuieli constante inspectii;

* cheltuieli variabile inspectii etc.

|

|

3. COSTUL DEFECTELOR:

- interne:

* deseuri;

* rebuturi;

* refacere teste;

* remediere programe de fabricatie;

* analiza defectelor

etc.

- externe:

* despagubiri clienti;

* service postgarantie;

* inlocuirea produsului in perioada de garantie;

* cheltuieli

pentru stingerea reclamatiilor;

* penalizari;

* consum suplimentar de piese;

* plata despagubirilor conform contractelor;

* produse returnate

etc.

|

Figura nr. Tabloul de bord cu elementele de cost ale

calitatii

1. Diminuarea costurilor ca urmare a

imbunatatirii calitatii

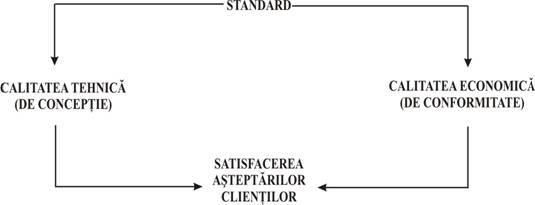

Calitatea produselor poate fi

privita din doua puncte de vedere: calitatea tehnica

(de conceptie)si calitatea

economica sau comerciala. Schematic aceasta relatie se prezinta

in figura nr.6.4.

Figura nr. 6.4. Relatia

standard - calitate - asteptari client

Calitatea tehnica(de conceptie) reprezinta

conformitatea unui produs cu un referential si / sau cu prevederile contractuale

si se refera la parametrii fizici, chimici, biologici etc. care

individualizeaza un produs. Calitatea

economica sau comerciala este determinata printre altele de o

serie de factori cum ar fi: valoarea de intrebuintare (reflectata de

mentenabilitate, fiabilitate, lipsa defectiunilor), termenul de

garantie, gama sortimentala, pretul de achizitie,

finisajul, ambalajul, accesibilitatea utilizarii, asistenta

tehnica acordata consumatorului prin prestatiile tip service,

costul exploatarii etc.

Deoarece aceste doua aspecte ale

calitatii sunt intr-o stransa interdependenta,

intregul complex de factori ce caracterizeaza un produs poate fi subsumat

conceptului de calitate totala. Altfel spus, calitatea totala poate fi

definita ca sinteza calitatii tehnice si a celei comerciale

integrand gradul de utilitate, de comercialitate si ergonomia produsului

privit sub aspect functional si social.

Diminuarea costurilor ca

urmare a imbunatatirii calitatilor trebuie sa

aiba in vedere ambele componente ale calitatii totale.

Pentru producatori,

imbunatatirea calitatii reprezinta o sursa

importanta de reducere a costurilor. Daca pentru unii manageri

afirmatia pare un paradox, aceasta se datoreste faptului ca ei au

in vedere imbunatatirea calitatii doar prin prisma

optiunilor suplimentare ale consumatorilor care, evident, nu conduc la

reducerea cheltuielilor si in plus ignora efectele economice

secundare ale calitatii superioare. Pentru a convinge ca,

intr-adevar, atunci cand se imbunatateste calitatea

unui produs, costul pentru a obtine o calitate superioara se

diminueaza, trebuie avute in vedere urmatoarele argumente:

oferirea pe

piata a produselor corespunzatoare nivelului de

exigenta al consumatorilor asigura cresterea volumului

vanzarilor; la randul ei, cresterea volumului productiei

determina reducerea cheltuielilor fixe pe unitatea de produs, deci

creste profitul;

imbunatatirea

calitatii are ca efect reducerea cheltuielilor provocate de lipsa de

calitate.

Masurile pentru

imbunatatirea calitatii industriale pot fi realizate

aplicand principiul simplificarii la nivelul conceptiei produsului

si / sau la cel al fabricatiei, respectiv in preocuparea

continua pentru ameliorarea performantelor unui produs.

Este evident ca

prin reducerea numarului furnizorilor care concura la realizarea unui

produs complex, calitatea acestuia este mai bine controlata si devine

mai ieftina . Totodata,

reducerea componentelor / subansamblelor care intra in realizarea unui

produs este de natura sa contribuie la reducerea costurilor de

fabricatie si exploatare, prin efecte de mentenanta mai

usoare, respectiv fiabilitate si disponibilitate mai ridicate.

Paradoxul Calitatea -

sursa de profit este doar

aparent. In realitate, calitatea este o arma concurentiala

redutabila la scara mondiala si nici o intreprindere nu va

supravietui cu produse sau servicii mediocre, chiar daca acestea sunt

foarte ieftine.

Privind calitatea

comerciala a produselor, imbunatatirea acesteia prin

ameliorarea tuturor factorilor care contribuie la definirea ei, conduce nemijlocit

la cresterea increderii consumatorilor, la cresterea volumului de

vanzare si a stabilitatii de piata, cu rezultatele

economice benefice la producator.

Consumatorul este

interesat sa posede un produs care sa vina in intampinarea

cerintelor si necesitatilor sale, sa fie accesibil din

punct de vedere al pretului, sa aiba de asemenea un cost de

exploatare redus, sa aiba un design placut, sa fie

accesibil pentru exploatare, cu un minim instructaj, sa fie sigur in

functionare, sa nu polueze mediul ambiant sau sa pericliteze

sanatatea. Toate aceste elemente reprezinta obiective de

analiza si optimizare, cu efecte favorabile cresterii

eficientei economice a producatorului si sunt legate explicit de

personalitatea si interesele beneficiarului.