Relatiile dintre

rentabilitate si solvabilitate

Rentabilitatea si solvabilitatea conditioneaza supravietuirea une intreprinderi.

Dar satisfacerea lor reciproca

poate cateodata sa para antagonista.

1

Rentabilitatea asigura dezvoltarea companiei.

Ea face, de fapt, posibila aparitia autofinantarii si a obtinerii unei

renumerari din capitalul adus. Obtinerea unui beneficiu net, asigura in primul rand, o autofinantare care nu

reprezinta doar mentinerea aparatului de productie, dar si o autofinantare de

dezvoltare permitand finantarea a noi investitii.

Raportul: Autofinantare/Necesitati Financiare, care mai este numit si rata de autofinantare releva partea de

investitii autofinantate si cea care poata fi acoperita din resurse

imprumutate.

Acest beneficiu, permite in al doilea rand, renumerarea actionarilor prin acordarea de dividente. Pentru actionarul care tine titlurile sale in

portofoliul, dividentele reprezinta singurul sau venit: atat timp cat vanzarea

nu este facuta, plus-valoarea nu are

decat un aspect potential.

Adaugarea acesteia la dividentele acordate, evalueaza rentabilitatea

actiunii facute. O astfel de rentabilitate permite pe de o parte pastrarea

vechilor actionari ai companiei, si pe de alta parte atragerea de noi

investitori, in special in cazul operatiunilor de marire a capitalului.

Dar realizarea imperativului

rentabilitatii, poate compromite cel al solvabilitatii prin jocul "efectului de

parghie".

Efectul de parghie se simte din plin atat timp cat rentabilitatea diferentiala, respectiv diferenta intre

rentabilitatea economica si costul net al indatoririlor, ramane pozitiva.

In cazul in care rentabilitatea diferentiala devine negativa, efectul de parghie se simte in sens invers: se poate

vorbi atunci, dupa cum spunea Michel de

PONTCINS: de "efectul de ciomag",

din franceza, "effet de massue".

In aces caz, pe langa degradarea solvabilitatii datorata cresterii datoriilor,

se mai adauga si cea al rentabilitatii financiare.

Din acest motiv, chiar daca cateodata este in contradictie cu imperativul

solvabilitatii, imperativul rentabilitatii este complementar iar pe termen lung realizarea acestuia este o conditie

necesara, chiar daca nu este intotdeauna suficienta pentru mentinerea

echilibrului financiar.

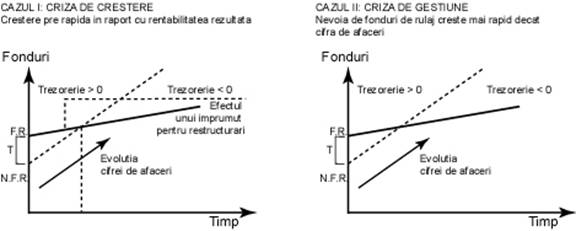

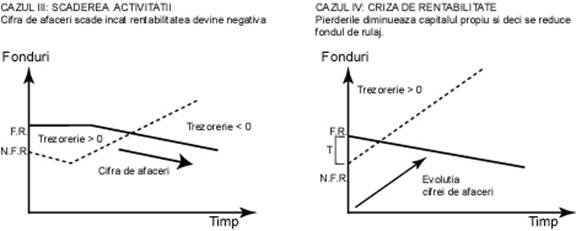

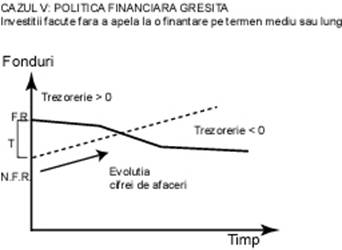

2 Solvabilitatea limiteaza

riscul total al amtreprizei.

Existenta unui fond de rulment

suficient, asigura companiei o marja de securitate, limitand riscul de

insolvabilitate, care este deosebit de grav pentru companie, deoarece

antreneaza fie lichidarea judiciara, fie pierderea autonomiei companiei.

Acest risc, al unei situatii de

insolvabilitate a companiei, influenteaza evolutia capitalului financiar, fie prin

intermediul pietii financiare, fie prin intermediarii financiari.

Aceasta scadere a valorii capitalului este direct legata de incertitudinea privind venitul asteptat de

investitor.

Eventualitatea unui asemenea risc de insolvabilitate trebuie prevazuta in

cadrul companiei prin elaborarea de calcule

previzionale, care sa poata sa evidentieze aparitia necesitatilor ce nu pot

fi acoperite de o finantare adecvata la posibilitatile companiei.

Apriori, documentul cel mai important pentru determinarea situatiei companiei

este planul de finantare previzional,

care permite prevederea eventualele necesitati urgente de fonduri (cf. 4:

Planificarea financiara)

Fondul de rulment, deoarece asigura o marja de securitate companiei,

este deci o preocupare permanenta pentru responsabilii financiari si pentru

bancheri.

Rolul sau este in acelasi timp din ce in ce mai mult contestat deoarece,

chiar daca este uneori un bun indicator al echilibrului financiar, caracterul sau static ii reduce in mod

incontestabil semnificatia.

Notiunea de necesar de fond de rulment

care ii este asociata, pare a raspunde mai bine necesitatilor analizei dinamice

a functionarii companiei.

De altfel, in teroria financiara, deseori numita moderna, notiunea de fond

de rulment o inlocuieste pe cea de risc

financiar. Iar ultimele progreseale teoriei potofoliului si modelul

echilibrului activelor financiare indica tocmai inutilitatea acesteia.

Compania este tratata ca un ansamblu de active investite, finantate de

resurse pentru care gradul de permanenta

este considerat caracteristica cea mai importanta si nu durata.

Se propune astfel o conceptie mai elaborata si mai rafinata a riscului global, prin care, permitand

controlul in mod obiectiv al riscului financiar, determina adeptii acestei

teorii sa elimine complet orice utilizare a fondului de rulment atata in

imaginea financiara a companiei cat si in analiza financiara concreta.

Aceasta abordare este ilustrata in intocmirea unui "tabel de analiza a fluxului", pornind

de la trezorerie si nu de la fondul de rulment.

Un exemplu perfect este tabelul fluxului de trezorerie de la Centrala Bilanturi

de la Banque de France prezentat in tabelul de mai jos.

Tabel 2 Tabelul fluxurilor de

trezorerie (Centrala Bilanturi )

|

(XF)

|

|

|

|

|

|

|

Excedent brut

global

|

|

|

|

|

|

|

- Var. necesarului

in fond de rulment

|

|

|

|

|

|

|

A - Excedent

trezorerie global

|

|

|

|

|

|

|

- Dobanda

|

|

|

|

|

|

|

- Impozit pe

beneficiu

|

|

|

|

|

|

|

- Distributie data

la plata in timpul exercitiului

|

|

|

|

|

|

|

- Rambursari

|

|

|

|

|

|

|

. Obligatiuni

|

|

|

|

|

|

|

. Imprumuturi

bancare

|

|

|

|

|

|

|

. alte imprumuturi

|

|

|

|

|

|

|

Flux de trezorerie

disponibil

|

|

|

|

|

|

|

B - Flux de

trezorerie disponibil (dupa plati oblogatorii)

|

|

|

|

|

|

|

Investitii

productive

|

|

|

|

|

|

|

- Subventii

investitii primite

|

|

|

|

|

|

|

+ Achizitia de

participari in titluri imobiliare

|

|

|

|

|

|

|

+ Var altor active

imobilizate in afara de exploatare

|

|

|

|

|

|

|

- CEsiune de

imobilizare

|

|

|

|

|

|

|

C - Investitii

nete

|

|

|

|

|

|

|

Cresterea sau

reducerea capitalului

|

|

|

|

|

|

|

+ Var. grupului si

a asociatilor (in datorii

financiare)

|

|

|

|

|

|

|

+ Imprumuturi noi

|

|

|

|

|

|

|

. Obligatiuni

|

|

|

|

|

|

|

. Imprumuturi

bancare

|

|

|

|

|

|

|

. alte imprumuturi

|

|

|

|

|

|

|

D - Aporturi in

fonduri fixe

|

|

|

|

|

|

|

Var.

disponibilitatilor

|

|

|

|

|

|

|

- Var. creditelor

bancare curente

|

|

|

|

|

|

|

E - Variatia

trezoreriei

|

|

|

|

|

|

Sursa: Banque de France

Centrala de Bilanturi

Trebuie remarcat ca totusi

in practica, in special in I.M.M-uri si la bancheri, fondul de rulment isi

pastreaza in totalitate rolul sau de indicator al solvabilitatii.

O marja de securitate prea

ridicate limiteaza rentabilitatea

Pastrarea unor fonduri de securitate este scumpa.

In mod cert fondurile "lenese", care nu

participa in mod direct la functionarea companiei si care diminueaza viteza de

roatatie a capitalului pot face obiectul unor plasamente pe termen scurt.

Dar veniturile care se pot

obtine, raman mici fata de costul

retinerii capitalului utilizat. Numai angajarea fondurilor in scopuri cu final

productiv pot asigura un profit suficient pentru a justifica folosirea

capitalului propiu sau al celui inprumutat.

Sub acest aspect,

rentabilitatea se opune solvabilitatii.

Pe termen scurt cautarea unei rentabilitati cat mai ridicate posibil, actioneaza

impotriva solvabilitatii.

Rentabilitatea

si solvabilitatea apar ca doua imperative care conditioneaza supravietuirea companiei.

Totusi cautarea obtinerii unuia se face

in detrimentul celeilalte. Responsabilul financiar este in permanenta in

situatia de a arbitra intre cele doua imperative, ce trebuie rezolvate cu

referinta la imperativul de

flexibilitate care, pentru o marime data a lichiditatii activului, se

bazeaza pe aptitudinea companiei de a mobiliza resursele sale in momentul cand

acestea sunt necesare.