econometrie

Import, produs intern brut, indicele preturilor

bunurilor de consum

Analiza econometrica

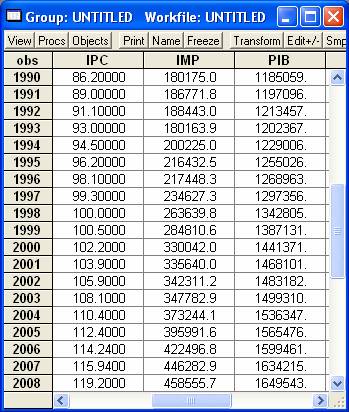

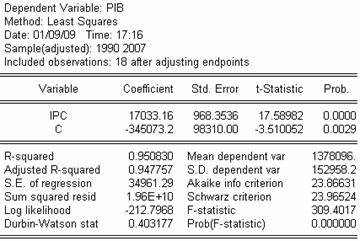

Am preluat datele pentru produsul intern brut (PIB)

si valoarea anuala totala a importurilor (IMP) pentru

Franta de pe site-ul EuroStat. Pentru acesti doi indicatori unitatea

de masura folosita este milioane

de euro, iar pentru a asigura comparabilitatea datelor am preluat acele

date care au ca baza de comparatie anul 2000. Valorile anuale ale

indicilor preturilor bunurilor de consum (IPC) au fost preluate de pe

site-ul www.insee.fr. Datele au valori

anuale, acoperind perioada 1990-2008. Acestea sunt redate in continuare.

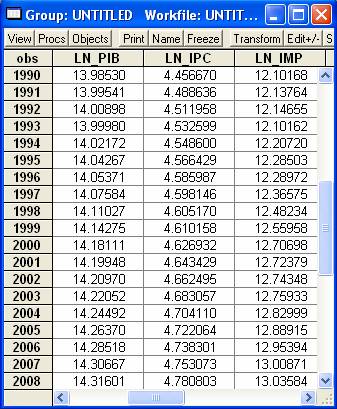

Cu ajutorul comenzii Proc→Generate Series am generat si seriile logaritmice

ale acestor serii de date (in dreapta: LN_PIB, LN_IPC, LN_IMP).

Mai intai voi caracteriza relatia dintre valoarea importurilor si

produsul intern brut, definita prin urmatorul model de regresie:

IMPi = a1

+ b1 * PIBi + εi i=1..19 (1) marimea esantionului este de 19

observatii in acest caz

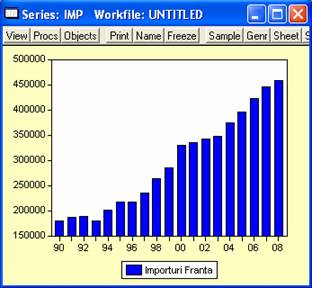

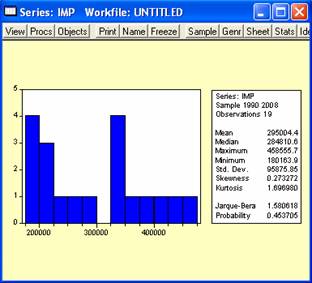

Am reprezentat grafic evolutia importului in perioada analizata.

Se observa din fig.3 ca predomina o tendinta generala

de crestere a valorilor importurilor de la un an la altul, singura

exceptie inregistrandu-se in anul 1993, cu o valoare a importurilor mai

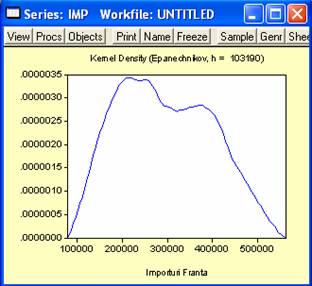

mica decat in anul precedent. Am caracterizat distributia variabilei

IMP prin utilizarea comenzilor View→Descriptive

Statistics→Histogram and Stats

In acest fel am obtinut valorile mediei, medianei, dispersiei,

valorii minime si maxime, si alte caracteristici ale

distributiei.

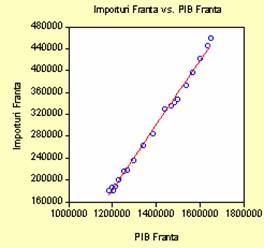

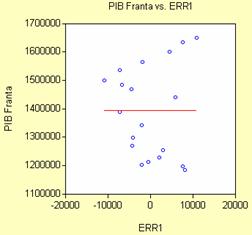

Urrmaresc sa descriu dependenta

dintre variabila PIB si IMP. Pentru aceasta am realizat graficul "norului

de puncte", grafic in care sunt reprezentate cele 2 caracteristici pe axe

diferite.

Prin utilizarea comenzii Graph→Scatter→Scatter

with regression s-a obtinut graficul urmator, grafic ce

contine si dreapta de regresie corespunzatoare.

Se observa o dependenta directa, pozitiva intre

valoarea produsului intern brut si valoarea importurilor. Cu cat PIB-ul

creste cu atat Franta importa un volum mai mare de bunuri

si servicii.

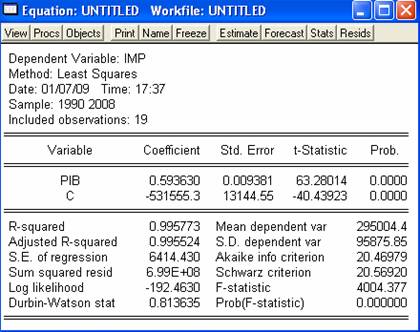

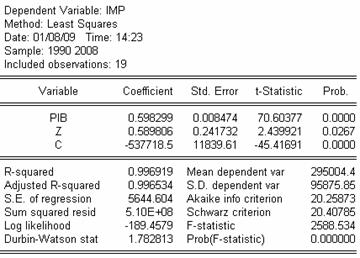

Dreapta reprezentata este de fapt dreapta de regresie

corespuntatoare modelului (1), ai carei parametrii trebuie

estimati. Valorile estimatorilor, rezultate in urma aplicarii metodei

celor mai mici  patrate, sunt date in urmatorul

tabel. Ceea ce a rezultat este ca dependenta certa dintre

valorea variabilei PIB si IMP este asigurata de valoarea

substantial diferita de zero a coeficientului b1=0.593. Valoarea

coeficientului b1 se interpreteaza astfel: la cresterea cu

o unitate a PIB-ului, importurile cresc in medie cu 0.593 unitati.

Estimatorul termenului liber are valoarea -531555.3, dar nu are interpretare

economica. In acest tabel ne sunt furnizate si alte informatii

referitoare la valorile statisticilor t si F, intre care se verifica

relatia t2=F sau valoarea raportului de determinare R2=0.995773.

Deoarece aceasta valoare este extrem de apropiata de 1 putem conclude

ca dependenta dintre cele 2 variabile este una directa (deoarece

e pozitiva) si puternica. Mai putem citi din tabel valoarea

ajustata a coeficientului de corelatie, suma patratelor

erorilor, valoarea statistici Durbin-Watson de care ma voi lega intr-o

etapa urmatoarea a proiectului.

patrate, sunt date in urmatorul

tabel. Ceea ce a rezultat este ca dependenta certa dintre

valorea variabilei PIB si IMP este asigurata de valoarea

substantial diferita de zero a coeficientului b1=0.593. Valoarea

coeficientului b1 se interpreteaza astfel: la cresterea cu

o unitate a PIB-ului, importurile cresc in medie cu 0.593 unitati.

Estimatorul termenului liber are valoarea -531555.3, dar nu are interpretare

economica. In acest tabel ne sunt furnizate si alte informatii

referitoare la valorile statisticilor t si F, intre care se verifica

relatia t2=F sau valoarea raportului de determinare R2=0.995773.

Deoarece aceasta valoare este extrem de apropiata de 1 putem conclude

ca dependenta dintre cele 2 variabile este una directa (deoarece

e pozitiva) si puternica. Mai putem citi din tabel valoarea

ajustata a coeficientului de corelatie, suma patratelor

erorilor, valoarea statistici Durbin-Watson de care ma voi lega intr-o

etapa urmatoarea a proiectului.

Doresc sa testez

daca valoarea coeficientului pantei difera semnificativ de zero.

Pentru aceasta folosesc testul t-Student.

Am definit ipotezele testului

statistic:

H0: b1=0;

H1: b1≠0;

Se

defineste statistica testului:

t= 1/ 1 t19-2

1/ 1 t19-2

Conform datelor din tabelul de mai sus, tcalc=63.28, iar pentru un prag de semnificatie de 5%

si 17 grade de libertate tα/2,17=2.567.

Cum tcalc>tα/2,17

se accepta ipoteza alternativa conform careia panta dreptei de

regresie difera semnificativ de zero.

In

tabelul care caraterizeaza regresia analizata, in coloana Prob avem pragul de semnificatie. Daca

valoarea acestuia e mai mica decat 0.05 atunci se respinge ipoteza

nula.

Voi testa daca valoarea coeficientului pantei

dreptei de regresie difera semnificativ de 1. Pentru aceasta definesc

ipotezele testului statistic:

H0: b1=1

H1: b1≠1

Statistica testului

este t = 1-1/ 1→ t19-2

t = 0.59363-1/0.009381 = -43.31 =st1

Am aflat aceasta valoare prin utilizarea comenzii Scalar st1=(@coefs(1)-1)/@stderrs(1)

Dupa ce,

in prealabil, am definit modelul de regresie in EViews prin comanda

Equation EQ1.IS IMP c PIB

Pentru luarea unei decizii determin o cuantila a repartitiei

t-Student pentru pragul de semnificatie de 0.05 si 17 grade de

libertate. Am folosit comanda

Scalar vqst1=@qtdist(0.05,17)

Valoarea vqst1 = -1.739

Deoarece |tcalc|≥t0.05 se accepta ipoteza nula si anume se

poate spune ca valorea estimatorului pentru coeficientul pantei nu

difera semnificativ de 1.

Pentru a gasi cu ce

probabilitate valoarea importurilor se gaseste intre 2 valori (300000

si 400000) se tine cont de urmatoarele consideratii.

Φ(x)  , unde

, unde

f(t) exp(-

exp(- )

)

Variabila IMP ~ N(295004, 95876)

Prob_IMP = P((300000-295004)/95876<(IMP-295004)/95876<(400000-295004)/95876)=Φ(0.513)-Φ(-1.043)

scalar Prob_IMP=@cnorm(0.513)-@cnorm(-1.043)

Probabilitatea care se obtine este de 54.75%.

In variabila

Prob_IMP se salveaza valoarea probabilitatii.

Pentru a determina daca

modelul de regresie este semnificativ preiau din tabelul distributiei F valoarea

predeterminata pentru un prag de semnificatie de 0.05.

k-1=2-1=1

n-k=19-2=17

F0.05 =4.45

Cum Fcalc=4004.377>

F0.05 atunci modelul de regresie este

semnificativ.

In continuare urmaresc sa confirm sau

anulez proprietatea de autocorelare a

erorilor pentru modelul de regresie analizat.

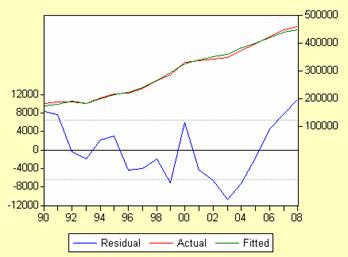

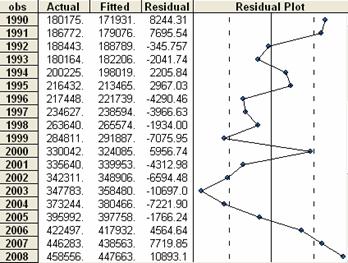

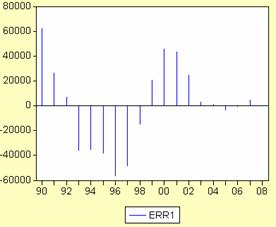

In prima figura se prezinta pe doua

scale graficul valorilor reale si cel al celor estimate ale

caracteristicii IMP, scala din partea stanga, precum si cea a

rezidurilor, scala din dreapta. Intr-o alta forma de prezentare avem

intr-un tabel valorile reale ale importurilor, cele ajustate, precum si

ale rezidurilor. Este prezentat, de asemenea, un grafic al rezidurilor in

paralel.

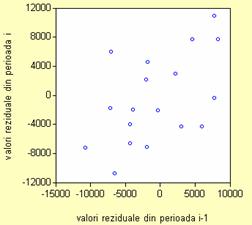

Pentru

a pune in evidenta corelatia

de ordinul intai poate fi reprezentata grafic in Eviews seria de date (

Pentru

a pune in evidenta corelatia

de ordinul intai poate fi reprezentata grafic in Eviews seria de date ( i-1, i)i=2, 19

i-1, i)i=2, 19

Pentru aceast lucru se foloseste urmatoarea instructiune in

Eviews:

scat resid(-1) resid

S-a

obtinut urmatorul grafic:

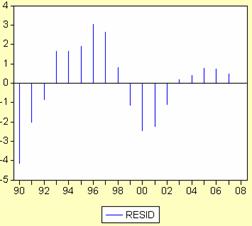

O

alta reprezentare a rezidurilor se vede in

graficul urmator. Se obsrva o anumita

sezonalitate a datelor, erorile osciland intre perioade cu valoare

negativa sau pozitiva. Inainte de a

aplica testul de verificare a autocorelarii, se observa din grafic

ca punctele sunt dispuse in jurul unei drepte. Acest

fapt implica prezenta autocorelarii. Pentru a verifica

daca erorile sunt corelate de ordinal I sau nu se aplica testul

Durbin-Watson. Valoarea statisticii acestui test se gaseste in

tabelul caracteristicilor regresiei si are

valoarea 0.8136. Pentru a lua o decizie preluam din tabelul

distributiei Durbin-Watson valorile DU si DL

corespunzatoare unui prag de semnificatie de 0.05, pentru 2 parametrii

si 19 observatii.

O

alta reprezentare a rezidurilor se vede in

graficul urmator. Se obsrva o anumita

sezonalitate a datelor, erorile osciland intre perioade cu valoare

negativa sau pozitiva. Inainte de a

aplica testul de verificare a autocorelarii, se observa din grafic

ca punctele sunt dispuse in jurul unei drepte. Acest

fapt implica prezenta autocorelarii. Pentru a verifica

daca erorile sunt corelate de ordinal I sau nu se aplica testul

Durbin-Watson. Valoarea statisticii acestui test se gaseste in

tabelul caracteristicilor regresiei si are

valoarea 0.8136. Pentru a lua o decizie preluam din tabelul

distributiei Durbin-Watson valorile DU si DL

corespunzatoare unui prag de semnificatie de 0.05, pentru 2 parametrii

si 19 observatii.

DU=1.08

DL=1.53

Cum valoarea calculata Dcalc<DU

se respinge ipoteza nula a absentei

autocorelarii erorilor. Deci eroarea din anul t-1are o

influenta asupra erorii din anul t.

Este

necesar sa estimez parametrii modelului de

regresie prin eliminarea autocorelarii erorilor. Pentru acest lucru

memorez valorile rezidurilor in variabila ERR1 cu ajutorul comenzii genr err1=resid

Este

necesar sa estimez parametrii modelului de

regresie prin eliminarea autocorelarii erorilor. Pentru acest lucru

memorez valorile rezidurilor in variabila ERR1 cu ajutorul comenzii genr err1=resid

Estimez parametrii modelului de

regresie:

IMPi= a1 + b1 * PIBi

+ c1 * Z, Z0=0, Zi=ERR1i-1, i=2..19

Acest model are caracteristicile alaturate.

Acest model de regresie nu prezinta

fenomenul de autocorelare a erorilor. Deoarece estimatorul pentru variabila Z

are o valoare semnificativ diferita de zero, putem spune ca erorile sunt

puternic corelate in modelul precedent.

Acest model de regresie nu prezinta

fenomenul de autocorelare a erorilor. Deoarece estimatorul pentru variabila Z

are o valoare semnificativ diferita de zero, putem spune ca erorile sunt

puternic corelate in modelul precedent.

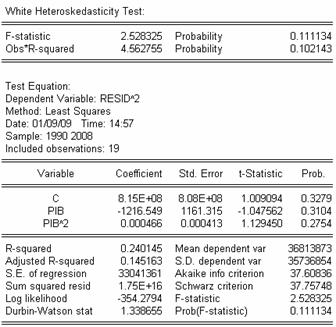

Heteroschedasticitate

Pentru a verifica daca modelul respecta proprietatea de

homoschedasticitate am folosit testul

White direct implementat in Eviews: View/Residual Tests/White

Heteroskedasticity (Cross Terms sau No Cross Terms sunt la fel pentru cazul

cu 2 parametrii). Statistica testului este W=T*R2→χ21

Wcalc=19*0.240145=4.56, iar valoarea tabelara a

distributiei χ2,

pentru un grad de libertate este 3.84. Pentru a lua decizia testului

comparam cele 2 valori. Cum Wcalc>3.84, spunem ca

fenomenul de heteroschedasticitate este prezent in model.

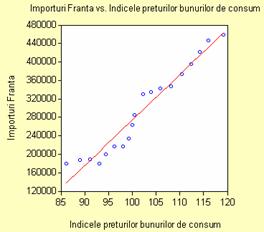

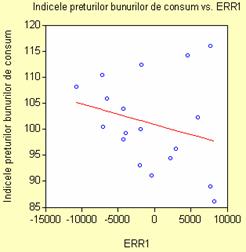

Caracterizez relatia dintre valoarea

importurilor Frantei si indicele preturilor de consum prin

urmatorul model de regresie simpla:

Caracterizez relatia dintre valoarea

importurilor Frantei si indicele preturilor de consum prin

urmatorul model de regresie simpla:

IMPi = a2

+ b2 * IPCi + εi i=1..19 (2)

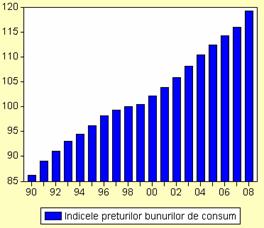

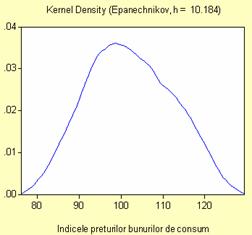

Am realizat un grafic al evolutiei indicelui preturilor bunurilor

de consum, precum si cel al distributiei acestuia. Se observa

ca distributia este una normala. Din graficul urmator se

observa o dependenta directa intre valoarea indicilor

preturilor bunurilor de consum si valoarea importurilor.

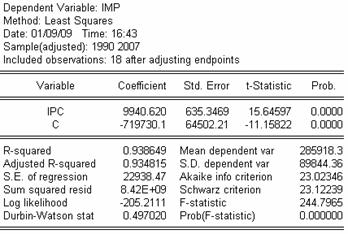

Din datele furnizate in tabelul rezultat

in urma estimarii parametrilor prin metoda celor mai mici patrate

putem citi ca estimatorul pantei dreptei de regresie are valoarea b2=9940.620,

care se poate interpreta astfel: la cresterea indicelui preturilor cu

o unitate, valoarea importurilor creste in medie cu 9940.620

unitati. Dreapta de regresie este si ea reprezentata in

graficul alaturat. Valoarea estimatorului termenului liber este de

-719730.1, dar nu are interpretare economica. Deoarece valoarea raportului

de determinare este foarte apropiata de 1, dependenta dintre cele 2

variabile este directa si puternica.

Din datele furnizate in tabelul rezultat

in urma estimarii parametrilor prin metoda celor mai mici patrate

putem citi ca estimatorul pantei dreptei de regresie are valoarea b2=9940.620,

care se poate interpreta astfel: la cresterea indicelui preturilor cu

o unitate, valoarea importurilor creste in medie cu 9940.620

unitati. Dreapta de regresie este si ea reprezentata in

graficul alaturat. Valoarea estimatorului termenului liber este de

-719730.1, dar nu are interpretare economica. Deoarece valoarea raportului

de determinare este foarte apropiata de 1, dependenta dintre cele 2

variabile este directa si puternica.

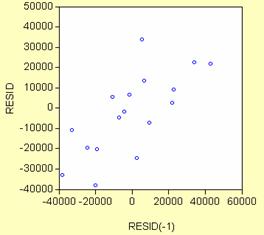

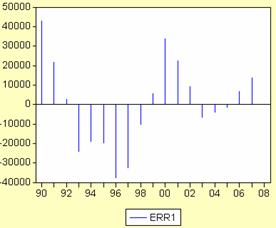

Vreau sa pun in evidenta prezenta sau absenta

fenomenului de autocorelare a erorilor.

Deoarece din graficul urmator se

observa ca erorile sunt asezate de-a lungul unei drepte, putem

afirma ca erorile sunt corelate. Pentru a verifica daca

erorile sunt corelate de ordinal I sau nu se aplica testul Durbin-Watson.

Valoarea statisticii acestui test se gaseste in tabelul

caracteristicilor regresiei si are valoarea

0.497. Pentru a lua o decizie preluam din tabelul distributiei

Durbin-Watson valorile DU si DL corespunzatoare unui

prag de semnificatie de 0.05, pentru 2 parametrii si 19

observatii.

Deoarece din graficul urmator se

observa ca erorile sunt asezate de-a lungul unei drepte, putem

afirma ca erorile sunt corelate. Pentru a verifica daca

erorile sunt corelate de ordinal I sau nu se aplica testul Durbin-Watson.

Valoarea statisticii acestui test se gaseste in tabelul

caracteristicilor regresiei si are valoarea

0.497. Pentru a lua o decizie preluam din tabelul distributiei

Durbin-Watson valorile DU si DL corespunzatoare unui

prag de semnificatie de 0.05, pentru 2 parametrii si 19

observatii.

DU=1.08

DL=1.53

Cum valoarea calculata Dcalc<DU

se respinge ipoteza nula a absentei

autocorelarii erorilor. Deci eroarea din anul t-1are o

influenta asupra erorii din anul t.

Analizez dependenta dintre valoarea produsului intern brut si

valoarea indicilor preturilor bunurilor de consum prin urmatorul model

de regresie:

PIBi = a3

+ b3 * IPCi + εi i=1..19 (3)

Din studierea diferitelor valori obtinute in

tabelul alaturat putem afirma ca ecuatia reprezinta un

model de regresie.

Din nou erorile sunt autocorelate. Acest lucru se

vede din valoarea statisticii Durbin-Watson si din graficele

urmatoare.

In urma aplicarii testului White pentru ultimele doua

ecuatii a rezultat prezenta fenomenului de heteroschedasticitate in

ambele cazuri.

Am aplicat si testul Arch

pentru modelul de regresie (1), pentru 8 orizonturi de timp (q)

et2=a0+ Valoarea statisticii este A=19*R2=18.95→χ21

Valoarea statisticii este A=19*R2=18.95→χ21

Valoarea tabelata din

distributia χ2

este 3.84. Cum Acalc>Atab spunem ca

exista cel putin un estimator care difera semnificativ de zero,

ceea ce implica prezenta heteroschedasticitatii. Am ales

modelul cu 8 orizonturi de timp, deoarece in urma estimarii mai multor

variante, acestui model ii corespundea valoarea cea mai mica pentru Akaike

Info Criterion. Interpretarea care poate fi data modelului in urma

acestui test este ca datele de acum 8 ani influenteaza

prezentul. Din graficul alaturat se observa si o dispunere in

forma de "palnie"a punctelor (dependenta dintre variabila

endogena si reziduri) in jurul unei drepte de regresie, ceea ce este

comun cand avem heteroschedasticitate.

Valoarea tabelata din

distributia χ2

este 3.84. Cum Acalc>Atab spunem ca

exista cel putin un estimator care difera semnificativ de zero,

ceea ce implica prezenta heteroschedasticitatii. Am ales

modelul cu 8 orizonturi de timp, deoarece in urma estimarii mai multor

variante, acestui model ii corespundea valoarea cea mai mica pentru Akaike

Info Criterion. Interpretarea care poate fi data modelului in urma

acestui test este ca datele de acum 8 ani influenteaza

prezentul. Din graficul alaturat se observa si o dispunere in

forma de "palnie"a punctelor (dependenta dintre variabila

endogena si reziduri) in jurul unei drepte de regresie, ceea ce este

comun cand avem heteroschedasticitate.

Urmatorul grafic arata ca

varianta variabilei reziduale este si in functie de indicele

preturilor bunurilor de consum (variabila exogena pentru modelul (1)), tot din forma de palnie a

distributiei.

Urmatorul grafic arata ca

varianta variabilei reziduale este si in functie de indicele

preturilor bunurilor de consum (variabila exogena pentru modelul (1)), tot din forma de palnie a

distributiei.

Deoarece am aratat anterior ca variabila

reziduala este in functie de variabila exogena, putem aplica testul Glejser. Estimez parametrii modelelor

de regresie:

|et|=a0 + a1PIB + ut,

|et|=a0 + a1*1/PIB + ut,

|et|=a0 + a1* + ut,

+ ut,

dupa care testez daca estimatorul a1 difera

semnificativ de 0. Salvez valorile |et|

in seria abserr1 prin comanda:

genr abserr1=abs(err1)

Generez seriile sqr(PIB), 1/PIB

Modelul care poate fi acceptat la limita ca

relatie intre reziduri si Pib este cel de-al treilea, adica regresia

intre valorile absolute ale erorilor si radicalul PIB-ului. Estimatorii

sunt cei din tabelul alaturat. Se observa ca relatia nu

include termenul liber. Deci dependenta ar fi de forma |et|

= a1* + ut , t=1..19

Acesta este modelul care ofera cea mai corecta explicitare a

termenului liber.

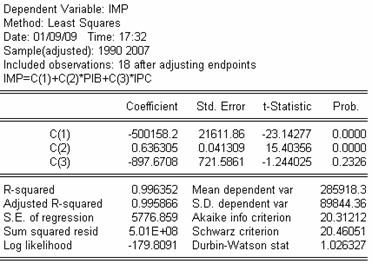

In continuare am definit un model de regresie multipla, folosind

importurile ca variabila endogena, respectiv PIB-ul si IPC ca

variabile exogene:

IMPi = α +

β * PIBi + γ * IPC + εi , i=1..19

S-au estimat parametrii acestei regresii

in Eviews prin metoda celor mai mici patrate. Caracteristicile modelului

sunt prezentate in tabelul urmator. Ceea ce se poate citi la o prima

vedere este ca cele 2 variabile, PIB si IPC, au influente de

sens contrar asupra importurilor Frantei. Cresterea cu un milion de

euro a valorii PIB-ului implica cresterea valorii importurilor cu

0.636 milioane de euro in medie, iar cresterea indicelui preturilor

cu un procent determina scaderea importurilor cu -897.67 de milioane

de euro in medie.

S-au estimat parametrii acestei regresii

in Eviews prin metoda celor mai mici patrate. Caracteristicile modelului

sunt prezentate in tabelul urmator. Ceea ce se poate citi la o prima

vedere este ca cele 2 variabile, PIB si IPC, au influente de

sens contrar asupra importurilor Frantei. Cresterea cu un milion de

euro a valorii PIB-ului implica cresterea valorii importurilor cu

0.636 milioane de euro in medie, iar cresterea indicelui preturilor

cu un procent determina scaderea importurilor cu -897.67 de milioane

de euro in medie.

In continuare voi testa daca valoarea estimatorului pentru

coeficientul IPC difera semnificativ de zero.

Ipotezele testului statistic:

H0: γ=0;

H1: γ≠0;

Se

defineste statistica testului:

t= /σ→t19-2

/σ→t19-2

Conform datelor din tabelul de mai sus, tcalc=-1.244025, iar pentru un prag de semnificatie de 5%

si 17 grade de libertate tα/2,17=2.567.

Cum |tcalc|≤tα/2,17 se accepta ipoteza nula conform

careia panta dreptei de regresie nu difera semnificativ de zero, deci

nu poate fi inclusa in ecuatia de regresie.

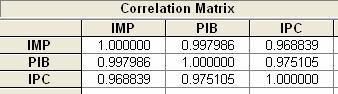

Urmaresc sa determin care sunt cauzele acestui rezultat. In

primul rand, am determinat matricea de

corelatie.

Se observa ca exista o corelatie puternica intre

variabila dependenta si fiecare din variabilele exogene, dar, in

acelasi timp, cele 2 variabile explicative sunt puternic corelate.

Datorita acestui fapt, in modelul de regresie definit anterior se manifesta

fenomenul de coliniaritate.

Voi testa acest lucru prin utilizarea testului

Klein. Din tabelul de regresie avem valoarea raportului de determinare R2=0.996.

Coeficientul de corelatie dintre PIB si IPC este r2pib/ipc=0,95.

Cum R2< r2pib/ipc intre perechile de variabile PIB si IPC

exista o dependenta liniara puternica, deci se

manifesta fenomenul de coliniaritate.

Am estimat anterior parametrii modelului format

din variabilele explicative PIB si IPC, modelul (3), dar si ai

modelului format din IMP, ca variabila endogena si IPC ca

variabila exogena, modelul (2). Aceasta reprezinta o modalitate

mecanica de eliminare a coliniaritatii.

Bibliografie

- "Econometrie",

T. Andrei, Editura Economica, Bucuresti, 2008

- "Introducere in

econometrie utilizand EViews", T. Andrei, Editura Economica, Bucuresti,

2008

- https://epp.eurostat.ec.europa.eu