Interdependenta cu celelalte functii

ale firmei

Interactiunea dintre functiile

managementului si legatura dintre functia

financiar-contabila cu celelalte functii:

q

de cercetare-dezvoltare;

q

de productie;

q

comercializare si personal.

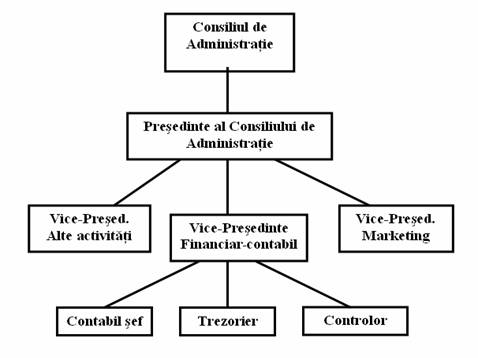

I.

Locul

si rolul managementului intr-o firma moderna (functia

financiar-contabila):

Contabilul-sef are in sarcina conducerea

activitatii departamentului contabil, asa cum a fost

prezentata mai sus.

Problemele cu

care se ocupa trezorierul:

q

evaluarea capitalului;

q

managementul numerarului;

q

managementul operatiilor bancare, comerciale si de

investitii;

q

managementul creditului;

q

plata de dividende;

q

analiza financiara si planificare;

q

relatiile cu investitorii;

q

managementul riscului si al asigurarii;

q

analiza impozitelor si taxelor.

Problemele cu

care se ocupa controlorul:

q

managementul si contabilizarea costurilor;

q

prelucrari pe calculator;

q

raportari facute diverselor institutii;

q

promovarea de rapoarte financiare;

q

controlul intern;

q

pregatirea bugetului;

q

efectuarea de previziuni.

II. Functia cercetare-dezvoltare se

ocupa de:

q

promovarea unor conceptii tehnice;

q

activitati de organizare (consum de resurse

financiare);

q

activitati de previzionare.

III. Functia de productie presupune:

q

pregatirea tehnico-economica;

q

promovarea, lansarea, urmarirea productiei;

q

productia auxiliara;

q

intretinerea si repararea utilajelor;

q

controlul tehnic de calitate.

IV. Functia comerciala a firmei presupune:

q

aprovizionarea tehnico-materiala;

q

desfacerea sau vanzarea;

q

transport (intern, extern);

q

activitati de marketing.

V. Functia de personal:

q

stabilirea necesarului de personal;

q

pregatirea personalului;

q

selectarea si promovarea personalului;

q

motivarea personalului.

Mutatii la functia

financiar-contabila (directii moderne spre care trebuie sa se

indrepte functia):

q

elaborarea strategiei si a politicii globale a firmei,

adica realizarea unui profit cat mai insemnat si utilizarea

eficienta a fondurilor;

q

elaborarea politicii financiare moderne, adica

selectarea surselor de capital si credit;

q

determinarea lichiditatii, solvabilitatii

si a bonitatii firmei respective;

q

elaborarea bugetelor de venituri si cheltuieli,

adica maximizarea veniturilor, a cifrei de afaceri, rationalizarea

cheltuielilor;

q

asigurarea unei contabilitati riguroase si a

unei bune gestiuni;

q

elaborarea si aprobarea bilanturilor contabile

astfel incat sa reflecte cat mai real patrimoniul firmei;

q

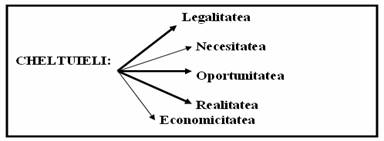

controlul financiar preventiv si ulterior (de gestiune), efectuat intr-un mod

cat mai cuprinzator si mai eficient; se refera la cheltuielile

firmei, urmarindu-se:

L - legalitate: sa existe o baza

legala care sa permita (autorizeze) acea cheltuiala;

N - necesitate: era acea cheltuiala

necesara, utila, folositoare?

O - oportunitate: cheltuiala este

legala, necesara, reala, dar este ea oportuna? Era acum

momentul potrivit pentru a o face?

R - realitate: a fost acea cheltuiala

efectiv realizata?

E - economicitate, eficienta, eficacitate:

este data de o analiza comparativa; organizarea unor

licitatii; luarea deciziei celei mai bune, cu cele mai bune rezultate

economice pentru organizatie (rentabilitate).