Evolutii ale sistemului bancar in

contextul crizei

globale. Observatii generale.

1. Contextul Statelor Unite ale Americii

Sprijinirea spiritului antreprenorial este in

evident esentiala pentru sanatatea economica a

regiunilor si natiunilor, fiind sursa de prosperitate

economica durabila pentru natiuni, societatilor,

corporatiilor regiuni si persoane fizice. Dar intr-o lume in care

spiritul antreprenorial este merge, in principiu, mana in mana cu o

piata bancara suprasaturata, care a inceput

prabusirea, in 2008, si este inca suferinda chiar

si acum, in iulie 2009 putem observa o abordare antreprenoriala a

bancilor, in incercarea lor disperata de a ridica banca lor valoarea

initiala, aceea de a fi indispensabila, si nu necesara.

Desi primele semne mari ale problemei au

aparut in mijlocul anului 2007, anul 2008 a fost cel in care criza

financiare a devenit cu adevarat globala, creand porbleme in

economiile din Statele Unite, Europa si Japonia, ducandu-le intr-o

recesiune simultana pentru prima data dupa al doilea razboi

mondial, introducand termeni ca si 'criza creditelor', "stimulare fiscala' , si mai

ales, "subprima", in limbajul dew zi cu

zi.

Cuvinetele lui George W.

Bush , 'Putem furniza un antidot pentru a mentine o economie

puternica fundamental sanatoasa, care va ajuta sectoarele

economice care trec prin ajustari, cum ar fi piata imobiliara,

pentru a nu influenta negativ alte parti ale economiei', au

reusit sa dea ceva incredere, desi inca din ianuarie 2008,

autoritatile americane au recunoscut ca economia americana

are nevoie de o diagnoza. Dar, pentru tarile din intreaga lume

si mai ales pentru Statele Unite, aceasta ajustare a pietei imobiliare

ar avea, intr-adevar, efecte extraordinar de adverse (Radio Europa Libera,

09 iulie 2009).

Segmentul de subprime

a fost inevident punctul de pornire al crizei. Mult

prea multe familii au luat imprumuturi de start, dincolo de ceea ce si-ar

putea permite sa plateasca inapoi. Implicit cele mai multe

dintre ele au condus la ruinarea creditorilor, bancile anuntand

pierderi uriase privind valorile mobiliare complexe legate de aceste

credite ipotecare de subprima. Ca

un efect scontat, acest lucru a determinat bancile sa devena mai

reticente cu privire la imprumuturile acordate intreprinderilor sau altor

banci.

Astfel, aerul de recesiune s-a resimtit este

tot odata ce imprumuturile erau asa o problema, atat pentru

mediul de afaceri, ca si pentru persoane fizice. Intrebarea era cat de grava va fi criza, si cat de mult va

afecta Statele Unite. Prin martie, criza de

subprima a avut primul sau incident. Una dintre cele mai mari firme de pe Wall Street, Bear Stearns, a fost

preluata de rivalul sau, JP Morgan Chase, pentru o fractiune din

valoarea sa anterioara. Iulie a fost inca o luna de varf.

Acesta a adus caderea IndyMac, unul dintre

cei mai mari creditori ipotecari din SUA. Acesta a fost, de asemenea, luna a 147

doalri per un baril, pretul petrolului si un nivel record de 1.60

dolari pentru o moneda euro (Washington Post, 14 august, 2008).

In septembrie, secretarul trezoreriei SUA, Henry

Paulson, a anuntat ca guvernul va salva doi creditori impotecari

uriasi, Fannie Mae si Freddie Mac, spunand ca companiile "sunt

atat de extinse si atat de inradacinate in sistemul nostru financiar

ca o defectiune a oricaruia dintre ele ar provoca mari turbulente pe pietele financiare". In cadrul

aceleasi luni, faimoasa banca de investitii Lehman Brothers, s-a

prabusit si Merrill Lynch a fost, de asemenea,

preluata de o alta banca. In cateva zile, Federal Reserve a

anuntat un imprumut de urgenta de ordinul miliardelor de dolari

pentru a salva gigantul de asigurari AIG. Intre timp , primele

interventii s-au clasat in jurul a 700 de miliare de dolari, plan

guvernamental de preluare a datoriilor din strafundurile profunde ale crizei.

Multi

specialisti a spus ca a fost o greseala pentru

autoritatile SUA sa lase Lehman Brothers in soarta esecului.

Decizia a pus rapid in miscare o reactie in

lant care pune sistemul financiar, folosind cuvintele finantatorului Statelor

Unite, George Soros, in 'stop cardiac'. Esecul companiei de a

dus la inrobirea pietei atat de importante in' hartii comerciale',

adica datoriile pe termen scurt emise de intreprinderi de a strange

numerar pentru cheltuieli, cum ar fi salarile lunare. O parte imensa din

datoria emisa de Lehman Brothers a devenit peste noapte fara

valoare, si fondurile de piata monetara au incetat sa

cumpere hartie comerciala.

Oricare ar fi cauzele, criza economica a

crescut tot mai mare in campania prezidentiale din SUA, si nu ultima

instanta pentru ca, in mod evident, se revarsa peste alte

sectoare, de la bancare, la aeriene, sau de fabricatie, toate fiind

nevoite sa taie mii de locuri de munca. Pana in decembrie, s-a

confirmat ca economia Statelor Unite a fost in recesiune tot anul. Reducerile de pana atunci au avut un efect

limitat in stimularea de creditare, fapt ce a determinat Fed sa recurga

la metode neconventionale. Printre acestea, programele de cumparare

de mai bine de 2000 miliarde dolari din datoria pe termen scurt din partea

societatilor; alt 1400 miliarde de dolari in garantii pentru

imprumuturi bancare; si un program de$ 200 de miliarde in care Fed

imprumuta pentru prima data detinatorii de investitii

bazate pe credite auto, imprumuturi studentesti, precum si

carduri de credit (Radio Europa Libera, 9.07.2009).

Pana la sfarsitul anului, costul

potential al acestui efort masiv al guvernului american de salvare -

pana acum - a fost estimat la o valoare de 8.5 mii de miliarde. Trilioane de dolari a fost elminiate din valoarea

stocurilor la nivel mondial. S-au creat temeri cu privire la

posibila prabusire a industriei auto din SUA. Valoare petrolului a coborat sub 50 de dolari pe baril

- mai putin de o treime din valoarea sa in luna iulie. Interventia

statului a fost din nou necesara.

2 Contextul European

Pana in prezent, Europa a fost oarecum

aroganta fata ceea ce parea a fi o criza in SUA, dar

pana la sfarsitul lunii septembrie, aroganta s-a disipat pe

masura ce criza galopa de peste Atlantic. Reactii rapide de urgenta au inceput sa apara

cu nationalizarea in Marea Britanie a creditorului ipotecar Bradford

si Bingley, si renuntarea Belgiei, Luxemburgului, si Olandei

la grupul bancar si de asigurari Fortis. Evenimentul cel mai

dramatic ar fi, in continuare, sistemul bancar islandez care s-a

prabusit in octombrie, fortandu-l sa caute ajutor din

partea FMI. Intr-un mod chiar mai dramatice s-ar putea spune ca tara

a dat faliment.

Criza americana a

fost deversata peste pietele emergente, investitorii au abandonat Rusia

si Europa de Est pentru tarmuri mai sigure si mai pana

in octombrie s-a instalat panica ca stocurile rusesti au intrat in

cadere libera, fapt care a determinat pe pietele sa

inchida afacerile de mai multe ori. Prim-ministrul

rus, Vladimir Putin, a blamat "iresponsabilitatea Statelor Unite' pentru

criza. Si presedintele Dmitri Medvedev a anuntat

sfarsitul unei ere, spunand ca 'vremurile de dominatie economica

si monetara au apus pentru totdeauna.'

Degetele au fost atintite catre

numerosi vinovati pentru aceasta criza: debitorii

iresponsabili; Federal Reserve pentru mentinerea ratelor dobanzii

scazute pentru mult timp; investitiile exotice si complexe

bazate pe ipoteci; agentiile de rating care au dat note de top acestor

investitii.

Noiembrie a adus cel mai

mare plan de salvare, cel al Citigroup . IMF a fost rugat de ajutor

pentru un numar tot mai mare de tari precum Ungaria, Letonia,

Ucraina, Belarus, Pakistan care s-au alaturat, in incercarea de ajutor de

urgenta pentru Islanda. Romania a urmat in curand. S-a ridicat o

intrebare, de asemenea subliniata de catre toate tarile

afectate de criza, a fost drept ca guvernele sa incerce sa

imprumute si-sa vada de drumul lor din afara caii

problemei, pasand o povara a unei datorii colosale pe generatiile

viitoare? Pentru unele urechi, varianta imprumuta-si

cheltuie, pentru a iesi din recesiune suna similar cu incidentul

incipiet al crizei (Radio Europa Libera, 11 iulie 2009).

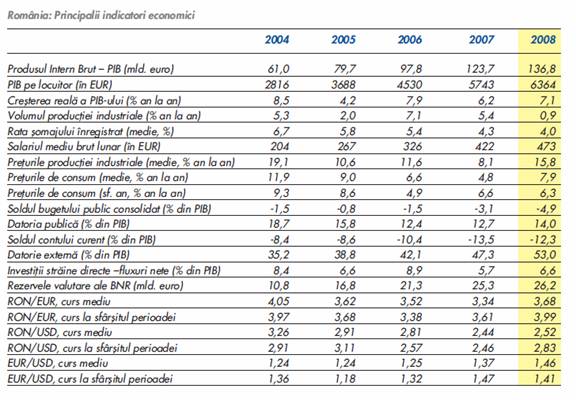

3 Contextul din Romania

Tara-o data in

plina expansiune, astfel numita odata de partenerii occidentali,

a fost bombardata cu replici ale crizei financiare mondiale. Moneda

locala a fost atacata de speculatori, pariuriand ca ar putea plonja

intr-o cadere valorica drastica Dar, la un

moment dat in octombrie 2008, piata de capital au scazut cu 70%.

Pana in 2009 unii

analisti au prezis ca rata somajului s-ar putea dubla, ganduri exprimate

de unul din cele mai puternice trusturi media din lume. (Washington Post

Service Externe, 05/11/2008). La fel ca vecinii sai est-europeni, Romania s-a

confruntat cu o schimbare brusca de soarta. Anii de inregistrare a

cresterii economice, cea mai mare parte alimentata de credite usoare

si investitii straine masive, au luat forma unei incetiniri

bruste, care aratasemne in transformarea in numerar. Ungaria si

Ucraina au fost deja fortate sa accepte planuri de salvare de la FMI,

gand care i-a batut mult si pe romani, si care in cele din

urma s-a intamplat, in primul trimestru al anului 2009. Uniunea

Europeana, despre care multe dintre tarile fost sovietice,

inclusiv Romania, au crezut ca le-ar aduce stabilitate, nu a oferit prea

mare ajutor. Adevarul era ca intreaga economie romana a fost

si este inca intr-o oarecare masura in mainile companiilor

straine, iar atata timp cat situatia internationala a fost

buna, nu a existat nici o problema. Dar daca situatia nu ar fi

fost buna, la fel ca acum, Romania ar fi in necaz, a subliniat unul dintre

cei mai experimentati economist profesionist si fost oficial guvernamental.

Dificultatile

economice au inceput sa fie recunoscut de catre oficiali romani, dar

inca, preocuparile au fost considerate exagerate. Intr-un discurs din

data de 22 octombrie, presedintele Traian Basescu a dat vina pe outsiderii

'corupti'. 'Au fost baieti destepti care au

venit in Romania, care au studiat la Harvard si Oxford, si si-au dat

seama cum sa creasca valoarea actiunilor altora fara a

avea de fapt bani', a spus el. 'M-am saturat sa compar Romania cu

statele baltice si Islanda. Ce avem in comun?' Mugur Isarescu,

guvernator al bancii centrale din Romania, a declarat intr-un interviu.

'Aceasta este partea neagra a globalizarii, faptul ca avem

toate aceste agentii de rating si ca se pun alte sase sau

sapte tari in aceeasi galeata'.

Pana in octombrie

2008, Banca Centrala a ridicat ratele dobanzilor de sapte ori si

a fost obligat sa intervina in pietele valutare pentru a

sprijini leul, pe care comerciantii puneau pariuri cum ca s-ar

prabusi in raport cu euro. Mai multe presiuni au aparut atunci

cand Romania si-a 'amintit' ca ar trebui sa adopte moneda

euro pana in 2014.

Deficitul de cont curent

Cea mai mare actuala

problema a Romaniei este deficitului de cont: nivelul banilor intrati

in tara este mult mai mare decat al celor care au iesit. O mare

parte din bani provin de la aproximativ 2,5 milioane de romani - mai mult de 10

la suta din populatie - care lucreaza in tari precum

Italia si Spania si trimit o parte din castiguri acasa. Dar

cum si acele economii sufera acum, multi emigranti sunt asteptati

sa se intoarca acasa cu mina goala. Deficitul s-a triplat

(dupa cum se arata in figura 3.1) in ultimii cinci ani,

vulnerabilizand economia romaneasca in cazul de retragere brusca a

investitorilor straini. "Am fost inundati cu capital strain

dupa aderarea la UE, iar acum nivelul investitilor se retrage',

a spus Isarescu. El este de parere ca o incetinire a

cresterii economice si deprecierea leului ar putea fi terapia potrivita

pentru Romania pe termen lung - dar numai daca are loc treptat si

intr-o maniera ordonata. "Trebuie sa pregati tara

pentru o aterizare lina', a spus el. "Dimineata, este bine

sa faci un dus rece. Recomanda asta tuturor.' (Ziarul Tricolorul, 07 noiembrie 2008).

Figura 3.1 sursa Intranetul Raiffeisen

Desi mass-media si oficialii romani au

incercat sa nu creeze panica, analistii din sectorul privat au

prezis timpuri grele. Un raport October Goldman

Sachs a evaluat economia

Romaniaei ca fiind pe locul al doilea printre cele mai vulnerabile din Europa

de Est. Lumea se astepta la destabilizarea monedei nationale,

dupa o perioada stabila de cateva saptamani,

stiind ca atacurile speculative vin in valuri, asa cum istoria

ne-a demonstrat.

De la aderarea la UE,

insa, Romania a inregistrat o crestere in avansul economic. Produsul sau intern brut a crescut cu 9 la suta in al doilea

trimestru din 2008, iar intr-o imagine mai plastica, strazile

romanesti s-au aglomerat de Dacii nou-noute (Sedanul national).

Strainii domina sectorul financiar; trei

din cele patru cele mai mari banci din Romania au bazele puse in Austria.

In ultimii ani, acestea au fost vazute ca o binecuvantare. Consumatorii a

luat infocati credite ipotecare si credite auto in monede, precum

euro si francul elvetian, care ofereau rate de dobanda mult mai

scazute. Dar, un leu slab inseamna ca

devine din ce in ce mai greu sa achitam datoria externa. Ca

urmare, oamenii se tem sa imprumute bani, incetinind piata

imobiliara si cea de vanzari auto.

O grija majora au fost si sunt inca

cheltuielile guvernamentale. Parlamentarii

romani au fost dornici sa cheltuie bani generosi pentru serviciile

publice neglijate pana atunci, cum ar fi mult promisa marire de

salariu cu 50% pentru profesori. In timp ce aceste cheltuieli au fost

accesibile in vremurile bune, au fost si inca mai sunt temeri ca

politicienii nu vor fi capabili sa reduca din chelutieli. U.E ar fi trebuit sa ofere mai mult sprijin in Romania

pentru a preveni o prabusire, se plang functionarii.

Aprilie 2008 vs. aprilie 2009

Cel mai bun mod de a

ilustra diferenta dintre expansiunea unui 2008 timpuriu in Romania si

a unui 2009 sangerand in datoriile de stat, este sa comparam aceeasi

luna in cei doi ani consecutivi, subliniind maximele care ilustreza

principalele elemente care se iau in discutie privind trecutul perceput in

2008 si viitorul.

Aprilie 2008

Exporturile au crescut cu 20,3% fata de

anul precedent, in februarie, in timp ce importurile au crescut cu doar 14,2%

fata de anul trecut. Februarie a fost

a treia luna consecutiva cu crestere a exporturilor

depasind cresterea de import. Desi cresterea

importurilor a fost mai lenta datorita unui efect statistic de

baza (nivel ridicat al importurilor in primele luni din cauza adoptarii

sistemului de INSTRASTAT 2007), deprecierea

leului pe parcursul ultimelor trei trimestre, de asemenea, a avut o

contributie la incetinirea cresterii importurilor

(si, de asemenea, la accelerarea cresterii exporturilor).

Celi mai recenti indicatori sugereaza

ca activitatea economica a ramas puternica in primul trimestru

din 2008. Productia industriala a crescut cu 6,9%

fata de anul precedent in ianuarie-februarie, in timp ce

productia in sectorul constructiilor a crescut cu 31% fata

de anul precedent, ianuarie-februarie, in vanzarea cu amanuntul, de

asemenea, a crescut cu 18,3% fata de anul precedent

ianuarie-februarie. Ca rezultat, era de asteptat ca cresterea

PIB-ului in primul trimestru al 2008 sa fie ridicat, aproape de 7,5%

fata de anul precedent.

Rata anuala a inflatiei a continuat

sa avanseze, ajungand la 8.63% in luna martie. Deprecierea leului si cresterea preturilor la combustibili

au fost principalii factori. Era de asteptat ca presiunile

inflationiste sa esueze incepand in al doilea trimestru al 2008.

Cu toate acestea, rata anuala a inflatiei nu a ramas la un nivel

ridicat. In iulie, se prevedea o urcare chiar peste nivelul actual, in

cazul in care cresterea preturilor administrate ar fi fost mare.

Asa cum era de asteptat, BNR a majorat

dobanda de politica monetara cu 50 bp la 9,5% pe 27 martie. S-a crezut apoi

crezut ca noul nivel ar putea fi un varf in cadrul curent al ciclului se

restrangere.

Leul s-a apreciat in mod substantial in

ultimele doua saptamani din luna aprilie 2008 din pricina

imbunatatirii participarii regionale si rate ale

dobanzii ridicate in lei. Agentia de rating

Standard and Poor a confirmat valuta

"BBB-/A-3" si "BBB/A-3" in moneda locala suverana de rating de

credit pentru Romania la data de 14 aprilie. Perspectivele

a fost negative (Raportul lunar Raiffeisen intranet).

Aprilie 2009

Productia industriala pare sa

se fi stabilizat la inceputul anului 2009. Iesirea in sectorul de

productie a crescut cu 1% in ianuarie si cu 1,5% in februarie.

Productia industriala a avansat cu mama 1,7% in ianuarie si a

scazut doar cu 0,6% in februarie. Cu toate acestea,

inca era la un nivel foarte scazut in comparatie cu 2008

(productia industriala a scazut cu 12% anual in luna februarie).

Cele mai multe date recente au aratat ca

activitatea a pierdut brusc din viteza in sectorul constructiilor. Componenta

de constructii civile (reflectand, in principal investitiile in

infrastructura) a scazut cel mai mult in ultimele luni, dar sectorul

constructiilor (atat rezidentiale si nerezidentiale) si-a

aratat, de asemenea, punctele slabe. Indicatorul de incredere in sectorul

constructiilor a scazut, de asemenea, rapid in ultimele luni.

Deficitul comertului exterior a ramas la

un nivel scazut in luna februarie (790 milioane de euro). Deficitul de cont

curent a fost chiar mai mic (90 EUR milioane), fiind ajutat de intrari

puternice in sectiunea transferurilor curente (in special din partea

Uniunii Europene). Era de asteptat ca deficitul de comert

exterior sa fie la 9,1% din PIB in 2009 (in scadere de la 13,3% din

PIB in 2008), dar evolutiile recente au sugerat ca ar putea fi chiar si

mai mic.

Guvernul a revizuit planul

bugetar, in conformitate cu ipotezele si cerintele de stand-by ale programului

convenit cu FMI. Tinta deficitului bugetar a crescut

de la 11.8 miliarde lei la 24.4 miliarde de lei (sau 4,6% din PIB-ul proiectat).

Deficitul bugetar a fost de 1,5% din PIB in martie 2009, usor sub

obiectivul convenit cu FMI (1,6% din PIB).

Rata dobanzilor a scazut rapid in aprilie. Rata lunara medie a

dobanzilor efective in piata monetara a scazut de la 14% in

martie la 11% in aprilie. ROBOR in prima luna a scazut de la 15% la

mijlocul lunii martie la 12% la sfarsitul lunii aprilie (Raporul lunar

Raiffeisen Intranet).

Alte probleme

La data de 04 mai 2009,

consiliul executiv a FMI a aprobat un imprumutul de 19 miliarde de euro

convenit intre autoritatile romane si echipa de negociere FMI pe

2 ani. Imprumutul urma sa fie platit in urmatorii doi ani.

Aranjamentele din rezerva vor fi combinate cu alte sprijin financiar

multilateral. Pachetul total de sprijin financiar international s-ar

ridica la suma de 19.9 miliarde, cu Uniunea Europeana, oferind 5 miliarde

de euro, din care Banca Mondiala ar acorda 1 miliard EUR, iar Banca

Europeana pentru Reconstructie si Dezvoltare (BERD), Banca

Europeana de Investitii (BEI), si International Finance

Corporation (IFC) impreuna,1 miliard

de euro. Aproximativ 4.9 miliarde de euro a intrat in contul Bancii

Nationala la scurt timp dupa ce imprumutul a fost aprobat (pe 6 mai).

Restul va fi disponibil in rate supuse unor revizuiri

trimestriale.

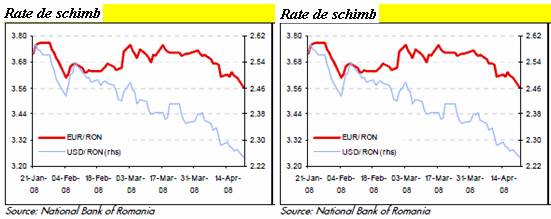

Aici este o comparatie intre EUR / RON un USD / RON in

relatiile de doua luni:

Figura 3.2 si 3.3

sursa Intranetul Raiffeisen

Au avut loc multe

dezbateri despre riscurile unui deficit temporar de lichiditate pe piata

monetara la sfarsitul lunii aprilie 2008 si la inceputul lunii

mai 2008. Chiar BNR a sugerat bancilor, din pricina bugetului public care

era de asteptat pentru luna aprilie, sa consolideze sistemele de

gestiune de lichiditate pentru a face fata cu succes platilor

masive. Toata lumea a crezut ca BNR ar reduce obligatiunile

rezervelor minimale ale bancilor pentru pasivele in moneda locala, la

reuniunea de politica monetara din martie, dar acest lucru nu s-a intamplat.

Incertitudinea in ceea ce priveste evolutia in lichiditatile

de pe piata a

fost in mod clar reflectata in cresterea recenta a ratelor

dobanzilor pe piata monetara in mod substantial peste nivelul

ratei dobanzii de politica monetara. O schimbare in economie a inceput

sa fie semnalata de tot mai multe evenimente.

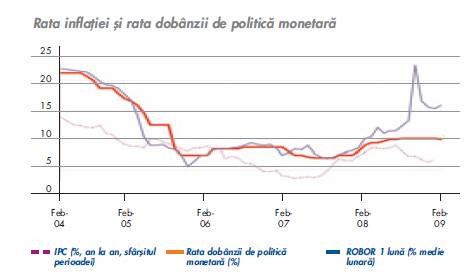

Imprumuturile neperformante si

rezervele bancilor sunt in plina ascensiune in 2009. Mai mult de atat, deteriorarea portofoliilor de

credite ale bancilor s-a accelerat in ultimele luni. Cresterea

creditelor neperformante nu este o surpriza, avand in vedere deteriorarea

performantelor financiare ale companiilor si presiunea din ultimele

trimestre asupra bugetelor gospodariilor. Rata dobanzii pentru creditele

restante in lei (la gospodarii si societati) a crescut de

la 13,5% in februarie 2008 la 18,1% in februarie 2009. In cazul imprumuturilor

in valuta, cresterea ratei dobanzii nu a fost foarte importanta.

Dar in acest caz, costurile debitorilor au crescut ca urmare a deprecierii

leului (cu 12% intre martie 2008 si martie 2009). De asemenea, rata

somajului a crescut de la 3,8% in martie 2008 la 5.2% in martie 2009. Rata

somajului inregistrate a crescut de la 4,1% in octombrie 2008 la 5.2% in

martie 2009. Somajul a crescut cu aproximativ 150.000 de indivizi in

aceasta perioada, ajungand la 516.621 indizivi in martie. Si

este de asteptat sa creasca la un maxim de 600.000 de indivizi

pana la sfarsitul anului (dupa cum se arata in figurile 3.4

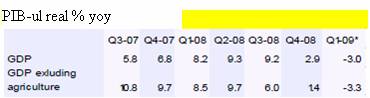

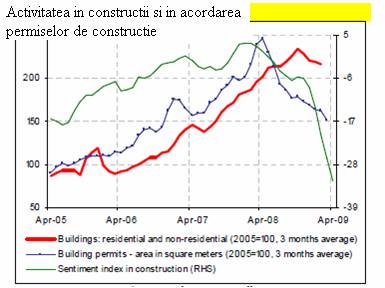

,3.5, 3.6.). Iar pentru a sublinia panta dramatica din economiei, mai jos

avem indicatori pe termen scurt, PIB real, activitati de constructii (actiuni

sapat de aur, o data foarte in voga) si productiei

industriale.

Figura 3.4 sursa Intranetul Raiffesien

Figura 3.5

Figura 3.6 sursa Intranetul Raiffesien

4 Evolutii ale sistemului bancar romanesc

La sfarsitul anului 2008, in Romania existau 42

de banci cu active totalizand 79 miliarde EUR.

Sistemul bancar romanesc este dominat de banci cu capital majoritar

strain, activele acestora reprezentand 88,1% din totalul activelor bancare in

decembrie 2008. Cota de piata a bancilor cu capital de stat era de numai

5,3% la sfaraitul lui 2008. Competitia in sistemul bancar a ramas puternica,

bancile continuand sa iai extinda rapid reteaua de unitati. Numarul

unitatilor bancare se situa la 6.549 in decembrie 2008, in createre cu

19,5% fata de sfaraitul lui 2007.

Ritmul de createre a creditului neguvernamental a

ramas ridicat in 2008 (+25,8% in termeni reali in decembrie 2008) chiar

daca s-a injumatatit comparativ cu cel din 2007 (+50,5%). Ponderea in PIB a

creditului neguvernamental a crescut de la 35,9% in 2007 la 39,3% in 2008. De

asemenea, activele institutiilor de credit au crescut de la 63,1% din PIB

in 2007 la 67,4% din PIB in 2008.

Totusi, gradul de intermediere financiara din

Romania (masurat prin ponderea activelor bancare in PIB) ramane cel mai scazut

dintre tarile membre ale Uniunii Europene.

Dinamica creditarii a ramas ridicata

pana in septembrie, insa a franat rapid in ultimul trimestru al

anului, atunci cand piata internationala a creditului s-a

blocat (iar capacitatea bancilor locale de a atrage fonduri din exterior a

scazut). Incepand cu luna octombrie, aversiunea fata de risc a

bancilor a crescut, iar acestea au inceput sa iai restrictioneze

conditiile de creditare. De asemenea, createrea primei de risc pentru

Romania a determinat o createre a costului de finantare externa a

bancilor ai a ratelor dobanzii la creditele in valuta, in timp ce

disparitia excesului de lichiditate din piata interna a determinat cresterea ratelor dobanzii

pentru creditele in lei. Ca urmare, soldul creditelor acordate de catre banci a

scazut in ultimele luni ale anului.

In cea de-a doua jumatate a lui 2008, bancile si-au

concentrat atentia in principal catre atragerea de depozite. Acestea au

crescut agresiv ratele dobanzii platite pentru depozitele atrase de la populatie

ai companii, atat in moneda nationala, cat ai in valuta. Createrile

ratelor dobanzii platite la depozite au fost mai mari decat createrile ratelor

dobanzii solicitate la credite ai aceasta a inceput sa puna presiuni de scadere

asupra marjei nete din dobanzi in ultimul trimestru al anului.

De asemenea, interesul bancilor pentru plasamente in

titluri de stat a crescut, deoarece acestea reprezinta un stoc de lichiditate

ai le permit bancilor sa obtina rapid lichiditate de la Banca Centrala

prin apel la facilitatea permanenta de creditare.

Banca Centrala a ramas preocupata de

expansiunea rapida a creditului, in special in prima

jumatate a anului. In februarie, BNR a decis sa introduca masuri

prudentiale suplimentare prin creasterea gradului de provizionare in

cazul creditelor in valuta acordate debitorilor neacoperiti la riscul

valutar. De asemenea, BNR a decis sa introduca o procedura de "stress test"

pentru creditele nou acordate. Bancile au fost obligate sa adopte noi reguli de

creditare ai sa implementeze aceasta procedura incepand cu luna octombrie. In

principiu, noile reguli de creditare au presupus o diminuare a capacitatii

de indatorare a populatiei neacoperite la riscul valutar, datorita

reducerii nivelului maxim acceptat pentru ponderea in venitul disponibil al

serviciului datoriei debitorului (cu aproximativ 10-15 puncte procentuale de la

65%-70% initial). BNR a permis bancilor sa renunte la procedura de

"stress test" in cazul creditelor ipotecare ai a celor garantate cu ipoteci la

inceputul lui 2009, dupa ce dinamica creditului a decelerat rapid.

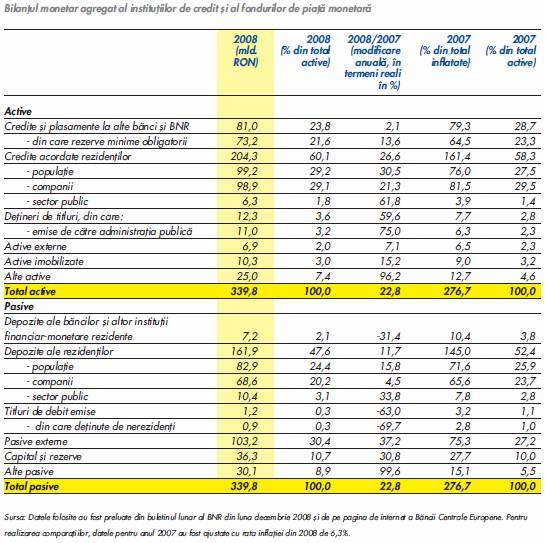

Tabelul urmator prezinta principalele evolutii

inregistrate la nivelul bilantului monetar agregat al institutiilor

de credit (banci comerciale, banci de economisire ai creditare in

domeniul locativ, cooperative de credit) ai fondurilor de piata monetara

din Romania in anul 2008.

Figura

4.1 sursa Raportul anual RZB 2008

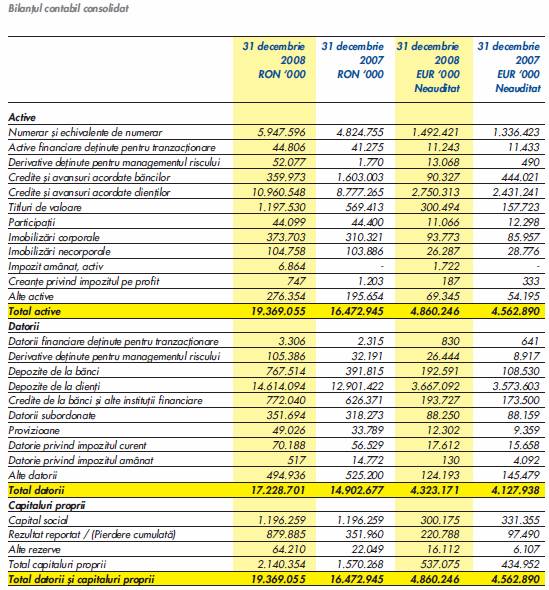

Rezultate financiare ale

Grupului

Raiffeisen in Romania

Figura

4.2 sursa Raportul anual RZB 2008

Figura

4.3 sursa Raportul anual RZB 2008

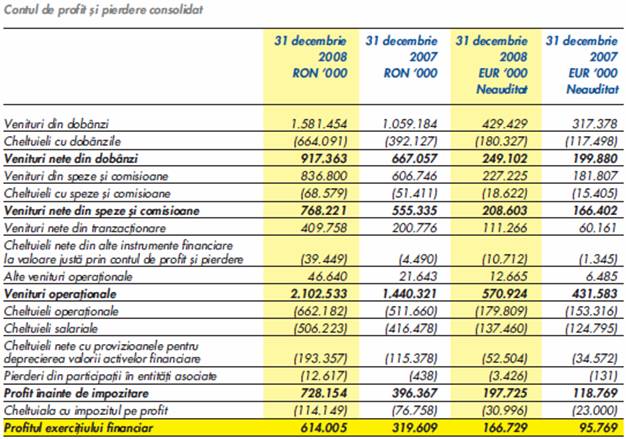

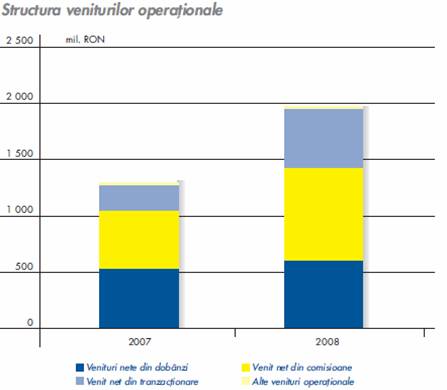

Venitul net

Veniturile operationale au crescut cu 46% fata

de anul precedent, veniturile nete din dobanzi avand o pondere de 44%, iar cele

din comisioane 37% in suma totala.

Cheltuielile cu personalul au inregistrat o createre de 22%, iar

cele administrative au crescut cu 29%, dezvoltarea retelei fiind factorul

principal. Cu toate acestea, raportul venituri/cheltuieli s-a imbunatatit,

ajungand la 56%.

In 2008 Grupul Raiffeisen in Romania a inregistrat un profit net cu 92% mai mare

fata de anul precedent.

Figura

4.4 sursa Raportul anual RZB 2008

Managementul Riscului

Riscul este o categorie sociala, economica, politica sau

naturala a carei origine se afla in incertitudinea care poate

sau nu sa genereze o paguba datorita ezitarilor si a inconstientei in

luarea deciziilor.

Riscul spre deosebire de incertitudine, se caracterizeaza prin

posibilitatea cunoasterii probabilitatii de manifestare a

rezultatelor scontate.

Riscul

economic

Este cauzat de schimbari in activitatea economic datorate recesiunii,

progresului ethnic si tehnologic, sau schimbarilor de pe piata.Riscul

datorat inflatiei este o componenta importanta a riscului

economic si are ca si cauza modificarea puterii de cumparare a

cetatenilor.

Riscul

financiar

Este datorat imprumuturilor angajate de firma, care prin dobanyile

practicate in sistem, influenteaza afacerile desfasurate.

Riscul

in afaceri

Cuprinde toate categoriile de risc mentionate: riscul economic,

riscul financiar.Riscul in afaceri genereaza riscul de faliment.Evaluarea riscului

consta in identificarea riscurilor

existente si evaluarea consecintelor economico financiare directe si

indirecte ale acestora.

Conform strategiei Grupului, care vizeaza consolidarea managementului

riscului prin

transformarea

acestuia dintr-o functie de suport intr-una de management, Raiffeisen Bank

a initiat un proces de centralizare a activitatilor de gestionare a

riscului in intreaga organizatie.

Consiliul de Supraveghere este responsabil cu implementarea ai

monitorizarea cadrului de gestionare a riscurilor. In acest scop, acesta a

infiintat Comitetul de Gestionare a Activelor si Pasivelor (ALCO),

Comitetul de Credit ai Comitetul de Risc, care raporteaza Directoratului

si sunt responsabile pentru dezvoltarea ai monitorizarea politicilor de

gestionare a riscului Bancii in ariile specificate.

Politicile Raiffeisen Bank de gestionare a riscului sunt

stabilite pentru a identifica ai analiza riscurile la care este expusa Banca,

pentru a stabili limitele adecvate de risc si control, precum si pentru

a monitoriza riscurile si respectarea limitelor de risc. Politicile si

sistemul de gestionare a riscurilor sunt revizuite periodic, pentru a reflecta

schimbarile in conditiile pietei, produselor si serviciilor

oferite.

In prezent, toate functiile de gestionare a riscului sunt

reunite pe un singur nivel de management superior ai direct, independent de

unitatile Bancii care au generat expunerea de risc. Aceasta centralizare

permite o evaluare sistematica, in conformitate cu noile standarde

internationale recomandate si impuse de autoritatile de

reglementare a industriei bancare.

Functiile de gestionare a riscului de creditare sunt in

prezent centralizate la nivelul administratiei centrale. Analiza riscului

de creditare si functiile de evaluare pentru toate segmentele de

activitate sunt complet centralizate ai constituie in prezent un singur punct

de referinta pentru intreaga

Banca.

Activitatea legata de riscul de creditare este organizata pe linii de industrie

ai specializata pe segmente de clienti. Astfel, se poate reactiona

prompt la orice schimbare majora in cadrul micro sau macroeconomic al Bancii

sau al clientilor. Administrarea riscului de creditare si functiile

de control sunt de asemenea complet centralizate. Astfel create eficienta

si calitatea serviciilor, iar Banca beneficiaza de o structura flexibila,

orientata spre vanzari.

Scopul tuturor actiunilor este de a imbunatati eficienta

proceselor interne si, mai mult, de a consolida capacitatile de vanzare

ale Bancii, aducand astfel un plus de valoare clientilor si actionarilor.

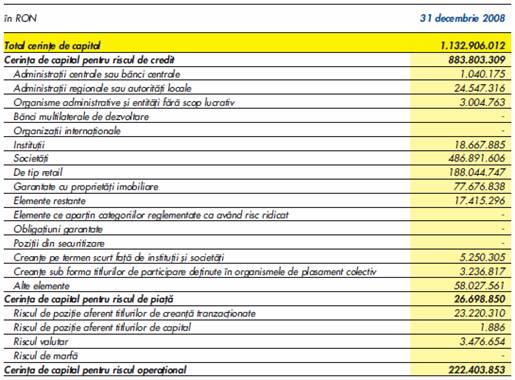

Incepand

din 2008, Grupul a implementat cerintele impuse prin Acordul de Capital

Basel II si transpuse in legislatia romaneasca printr-un set de

regulamente emise de Banca Nationala a Romaniei (BNR) in decembrie 2006. Astfel, Grupul

calculeaza cerinta de capital in conformitate cu abordarea standard

pentru riscul de credit, abordarea de baza pentru riscul operational ai

cea standard pentru riscul de piata.

Cerintele de capital pentru 31 decembrie 2008 la nivel de

grup se impart pe clase de active si pe tipuri de riscuri confrom situatiei

de mai jos:

Figura 4.5 sursa

Raportul anual RZB 2008

5 Criza, muza

inovatiei antreprenoriale

Deci, ce are antreprenor de zi cu zi au in comun

cu criza in afara de, evidenta, inovatie. Un instrument

specific antreprenorial este cultivat si adus la viata de criza

globala. Cu alte cuvinte, criza este muza, mama, inovatiei.

Recesiunea, criza creditelor ipotecare, criza de credit, de piata in

lipsa de valori, de afaceri sau orice industrie nu e cu putinta

sa nu faca parte din lumea actuala globalizata.

Un sistem bancar sanatos este o componenta

esentiala a infrastructurii economice, fiind ca primul nivel in

piaramida de nevoi a lui Maslow , desigur, vazuta din perspectiva antreprenoriala.

In timp ce observam numeroase dezavantaje majore ale situatia

economice actuale, am putea identifica si unele aspecte pozitive.

Adevarul este ca unii au fost un pic prea satisfacuti, prea

lenesi si prea dispusi sa cumpere orice, cu un credit de la

orice banca care se focuseaza in principal pe raportarile financiare

pe termen scurt prin achizitii, in loc sa faca cheltuieli pe

inovatie adevarata si pe dezvoltarea de produse de

baza. Odata ce criza creditelor a lovit din greu, oamenii se

orienteaza din nou spre

obtinerea celor mai bune rezultate pentru investitile lor, si se

gandesc la profitabilitatea pe termen

lung. Iata motivul pentru care suntem indreptatiti sa

sustinem faptul ca criza creditelor poate fi benefica pentru

inovare. Sa urmarim cateva exemple:

In loc sa se avante pe piata doar ca

sa faca un ban in plus, tot mai multi tineri se decid sa

ramana in scoala sa se educe in continuare in timp ce asteapta

revenirea cresterii economice. Acest eveniment va ajuta cu

siguranta mai tarziu companiile pentru care vor lucra.

Cresterea

sectorului bancar a provocat un fel de exod al creierelor. In contextul crizei

bancare actuale, cei mai buni si mai straluciti nu vor mai urma

in mod automat calea banilor usor de facut la un loc de munca in

sectorul bancar, astfel incat resursele umane ale intreprinderilor bancare vor

trebui sa faca tot posibilul pentru a pastra angajatii

actuali fericiti si motivati, astfel dand intr-un final replica

pozitive.

Odata

ce banii se imputineaza, intreprinderile si consumatorii devin

mai constienti de costuri si se axeaza pe beneficii pe

termen lung.

Cutia cu sugestii

In cadrul mai multor

organizatii s-a adoptat politica montarii unor cutii de scrisori in

care angajatii pot sa depuna in scris si recomandabil semnate,

orice sugestii care ar conduce la rezolvarea unei probleme existente sau

propuneri pentru dezvoltarea si imbunatatirea

activitatii.Aceste sugestii trebuiesc insa semnate deoarece

fiecare angajat trebuie sa-si asume responsabilitatea propriilor

declaratii si actiuni.

Rezultatele

obtinute pot fi remarcabile deoarece stimuleaza imaginatia

si elimina barierele de comunicare existente.De multe ori sunt

persoane care cunosc problemele existentiale la locul de munca

si au solutii pe care insa nu le comunica din diverse

motive.La firma americana Sollac de exemplu prin aplicarea acestei metode

se primesc anual 20.000 de idei din care 18.000 sunt aplicabile.

Gandirea antreprenoriala este

deosebit de importanta pentru societate in timpul unor astfel de crize

economice, ideile inovatoare jucand un rol crucial in scoaterea pietei din actuala stare generala de

rau. Si cum intreaga economie moderna se bazeaza pe

sistemul bancar, tocmai acesta va trebui sa fie inundat cu cele mai

inovatoare si versatile idei.