Contabilitatea operatiunilor de schimb

1. Structura operatiunilor de schimb

Operatiunile de schimb constau in

vanzari si cumparari de devize, iar in functie de termenul

la care se livreaza si se achita contravaloarea lor, distingem

urmatoarele procedee de schimb:

schimb manual;

schimb la vedere;

schimb la termen.

Potrivit conventiei intre partile

contractante plata devizelor vandute sau cumparate se poate face in moneda

nationala, mai numita si moneda locala sau intr-o alta

deviza. In mod obligatoriu insa evaluarea si inregistrarea contabila

a tuturor operatiunilor economice se fac in moneda nationala.

Intrucat operatiunile de

vanzari si cumparari de devize antreneaza intrari

si iesiri de devize, generand riscul de schimb, reflectarea lor in

contabilitate se face in corespondenta cu conturile de ajustare

devize.

2. Contabilitatea

operatiunilor de schimb manual

Schimbul manual reprezinta

operatiunea prin care o anumita cantitate de devize se schimba

in contrapartida cu o alta deviza.

Avantajul financiar ai

operatiunilor de schimb consta in comisionul retinut de banca,

atat la cumparare cat si la vanzare, precum si diferentele

de schimb intre pretul de vanzare si cumparare.

Operatiunile de schimb manual se

realizeaza in special in relatiile cu persoane fizice.

Exemplu

Se cumpara 100 dolari pentru care

incaseaza si un comision de 2%. In acest caz banca primeste 100

dolari insa va achita doar echivalentul a 98 dolari, diferenta

reprezentand comision. Cursul valutar la data cumpararii este de 2,5

Ron USD iar inregistrarile sunt urmatoarele:

Cumpararea devizelor:

|

101 Casa

- analitic USD -

|

|

3721 Pozitie de schimb

|

100 USD

|

Achitarea devizelor:

|

3722 Contravaloarea pozitiei

de schimb

|

|

101 Casa

7029 Comisioane

|

|

Se vand 60 dolari la cursul de 3,32 Ron plus

un comision de 2%.

vanzarea dolarilor:

|

3721 Pozitie de schimb

|

|

101 Casa - dolari -

|

60 USD

|

incasarea contravalorii lor si a

comisionului:

|

101 Casa - Ron-

|

|

3722 Contravaloarea pozitiei

de schimb

7029 Comisioane

|

|

In urma acestor inregistrari situatia

in conturile de ajustare se prezinta astfel:

La sfarsitul lunii se evalueaza

disponibilitatile de 40 dolari la cursul de 2,55 Ron/ USD

fara inregistrari contabile suplimentare, rezultand suma de 102

Ron, care se inscrie in contul 101 Casa si 3721 'Pozitie de

schimb fara formule contabile suplimentare.

Comparand soldul creditor al contului

3721 Pozitie de schimb cu soldul debitor al contului 3722 Contravaloarea

pozitiei de schimb, rezulta o diferenta de 3 Ron, care se

va inregistreaza prin formula contabila:

|

3722 Contravaloarea pozitiei

de schimb

|

|

7061 Venituri din operatiuni

de schimb si arbitraj

|

|

iar in urma acestei inregistrari

se realizeaza echilibrul necesar intre soldurile conturilor de ajustare.

3. Contabilitatea

operatiunilor de schimb la vedere

Operatiunile de schimb la vedere

sunt formate din cumparari si vanzari de devize in care

livrarea are loc in acelasi timp cu tranzactia sau sunt diferite doar

prin termenele uzuale de desfasurare.

In literatura de specialitate,

operatiunile de schimb la vedere in care livrarea are loc in acelasi timp

cu tranzactia sunt cunoscute si sub denumirea de operatiuni cu

valoarea la zi.

In practica bancara termenele

uzuale de desfasurare au fost stabilite, in mod conventional, la

doua zile lucratoare de la data tranzactiei. Deci

operatiunile de schimb la vedere presupun decontarea devizelor dupa

doua zile de la data tranzactiei la cursul (oficial) existent sau

convenit la data tranzactiei.

Datorita faptului ca decontarea

devizelor are loc, in mod conventional, dupa doua zile de la data

tranzactiei, pentru completarea complexului de informatii, a imaginii

privitoare la situatia afacerilor tranzactionate ale bancii,

prin normele metodologice au fost instituite conturi si inregistrari

contabile privitoare la devizele tranzactionate si inca neprimite:

datoriile viitoare (de plata) privind

devizele de primit;

diferentele de curs valutar privind

devizele tranzactionate, avand in vedere ca ele au fost evaluate la cursul

existent la data tranzactiei.

Plata devizelor tranzactionate

poate avea loc in moneda nationala mai numita si moneda

locala sau intr-o alta moneda (devize) convertibila.

Pentru reflectarea devizelor tranzactionate

si a datoriilor viitoare au fost instituite conturi in afara

bilantului, dupa cum urmeaza:

9312 Devize cumparate si inca

neprimite cont de activ:

9313 Lei vanduti si inca

nelivrati cont de pasiv, cu ajutorul carora se inregistreaza

operatiunile referitoare la cumparari de devize, si

9311 Lei cumparati si

inca neprimiti, cont de activ;

9314 Devize vandute si inca

nelivrate, cont de pasiv, cu ajutorul carora se inregistreaza

operatiunile privitoare la livrarile de devize.

Inregistrarile in aceste conturi

se fac prin intermediul conturilor bifunctionale de ajustare a devizelor,

de asemenea in afara bilantului, adica:

9361 Pozitie de schimb;

9362 Contravaloarea pozitiei de

schimb.

Diferentele de curs valutar care

se inregistreaza zilnic de la data tranzactiei si pana la

data livrarii, se reflecta atat in conturi bilantiere cat

si in conturi din afara bilantului, dupa cum urmeaza:

9363 Conturi de ajustare devize si

3723 Conturi de ajustare devize. Ambele sunt

conturi bifunctionale.

Cu ajutorul primului cont se ajusteaza

contravaloarea pozitiei de schimb din afara bilantului, adica se

aduce la cursul zilei o datorie sau creanta viitoare, in Ron,

provenind din schimb de devize, iar cu ajutorul celui de al doilea cont se

inregistreaza la venituri sau la cheltuieli

in functie de natura lor, diferentele zilnice de curs valutar a

devizelor tranzactionate.

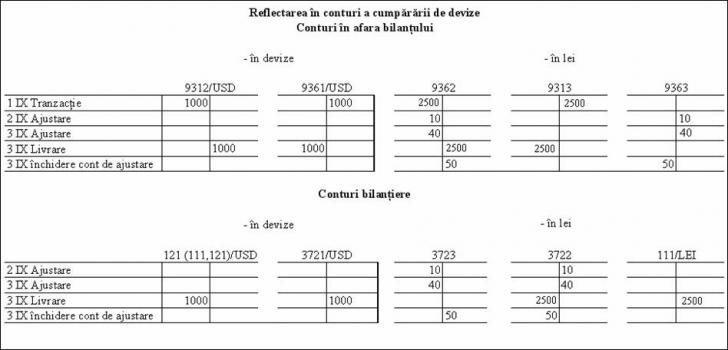

Exemplul nr. 1 Cumparari

de devize:

- La data de 1 sept.

se cumpara 1.000 USD, cursul la data tranzactiei fiind de

3,3 Ron/ USD.

- La data de 2 sept.

cursul devizei este de 3,31 Ron/ USD.

- La data de 3 sept.

are loc livrarea devizelor, cursul valutar fiind de 3,35 Ron/ USD.

Rezolvare:

a.

Tranzactia:

|

9312 Devize cumparate si

inca neprimite

|

|

9361 Pozitie de schimb

|

1.000 USD

|

|

9362 Contravaloarea pozitiei

de schimb

|

|

9313 Lei vanduti si

inca nelivrati

|

2.500 Ron

|

b.

Diferenta de

schimb:

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

10 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

10 Ron

|

c. Diferenta de curs,

livrarea devizelor, achitarea datoriei si stornarea operatiunilor de tranzactionare:

Diferenta de curs fata de ziua

precedenta (40 Ron)

|

9362 Contravaloarea pozitiei

de schimb

|

|

= 9363 Conturi de ajustare devize

|

40 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

40 Ron

|

inregistrarea livrarii devizelor (in conturile

bilantiere):

|

121 Conturi de corespondent la

banci

(sau 111, 122)

|

|

3721 Pozitie de schimb

|

1.000 USD

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

= 111 Cont curent la BNR

(sau 121, 122 dupa

imprejurari)

|

2.500 Ron

|

inregistrarea

livrarii devizelor in conturile din afara bilantului (stornarea tranzactiei):

|

9361 Pozitie de schimb

|

|

9312 Devize cumparate si inca

neprimite

|

1.000 USD

|

|

9313 Lei vanduti si inca

nelivrati

|

|

9362 Contravaloarea pozitiei

de schimb

|

2.500 Ron

|

inchiderea conturilor

de ajustare:

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

50 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

50 Ron

|

Inchiderea conturilor de ajustare

devize putea sa se faca si prin formule compuse la inregistrarea

achitarii, datoriei din devize (3722 = 111 si 3723), respectiv cu

ocazia stornarii operatiilor de tranzactionare (conturile din

afara bilantului 9313 si 9363 - 9362). Conturile Pozitie de

schimb, Devize cumparate ca si cele vandute este necesar sa

se desfasoare in conturi analitice pe feluri de devize, in cazul de

fata dolari.

In exemplul de mai sus

diferentele de schimb valutar au fost favorabile bancii astfel incat

3723 Conturi de ajustare devize a functionat ca si cont de activ,

iar 9363 Conturi de ajustare devize ca si cont de pasiv.

Din aceasta afacere banca

realizeaza o diferenta favorabila de 50 Ron. In cazul in

care cursul devizelor tranzactionate de a se cumpara ar fi fost in

scadere, banca ar fi realizat pierderi, iar conturile de ajustare ar fi

functionat invers, adica cel privind ajustarea conturilor

bilantiere (3723) ca si cont de pasiv, iar cel de ajustare al conturilor

din afara bilantului (9363) ca si cont de activ, inregistrarea

diferentelor nefavorabile s-ar fi facut deci prin urmatoarele

formule contabile:

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

Formulele contabile de inchidere a conturilor

de ajustare sunt de asemenea adecvate situatiei date, adica

soldurilor debitoare sau creditoare.

Exemplul nr. 2 Vanzare de

devize:

La data de 1 sept. se tranzactioneaza

vanzarea a 200 USD. Cursul valutar 2,5 Ron/ USD

La data de 2 sept. cursul valutar este de 2,51

Ron/ USD.

La data de 2

sept. are loc livrarea devizelor.

Rezolvare:

Tranzactia

vanzarii:

|

9361 Pozitie de schimb

|

|

9314 Devize vandute si

inca nelivrate

|

200 USD

|

|

9311 Lei cumparati

si inca neprimiti

|

|

9362 Contravaloarea pozitie de

schimb

|

|

Ajustare

(diferente de curs valutar)

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitie de

schimb

|

|

|

3722 Contravaloarea pozitiei de

schimb

|

|

3723 Conturi de ajustare devize

|

|

Livrarea devizelor:

in conturi bilantiere:

|

3721 Pozitie de schimb

|

|

111 Cont curent la BNR/ USD

(sau 121, 122)

|

|

111 Cont curent la BNR/ (sau 121,

122)

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea

pozitiei de schimb

|

|

in conturile din afara bilantului:

|

9314 Devize vandute si

inca nelivrate

|

|

9361 Pozitie de schimb

|

200 USD

|

|

9362 Contravaloarea

pozitiei de schimb

|

|

9311 Lei cumparati

si inca neprimiti

9363 Conturi

de ajustare devize

|

|

Asa dupa cum se poate constata

si din inregistrarile de mai sus, cresterea cursului valutar al

devizelor vandute si inca nelivrate atrage dupa sine

diferente nefavorabile, care se inregistreaza ca si cheltuieli.

Acestea se explica prin aceea ca pentru acele devize se

incaseaza o suma mai mica in Ron (fata de cursul

zilei).

In cazul scaderii cursului

devizelor vandute, diferenta de curs este favorabila si se

inregistreaza prin formule contabilei inverse celor de mai sus, adica

in debitul contului bilantier de ajustare in corespondenta cu

contul 3722 Contravaloarea pozitiei de schimb (3723 - 3722), respectiv

in debitul contului de ajustare din afara bilantului in

corespondenta cu contul 9362 Contravaloarea pozitie de schimb (9362

- 9363).

In concluzie, deci, conturile din

afara bilantului reflecta devizele cumparare sau vandute si

contravaloarea lor in Ron la cursul existent la data tranzactiei, iar in

conturile de ajustare se inregistreaza diferentele zilnice de curs

pana la data livrarii, favorabile sau nefavorabile. Prin

diferenta intre soldul conturilor de devize vandute sau cumparate

si soldul conturilor de ajustare se pot obtine informatii cu

privire la costul devizelor la cursul zilei, respectiv a datoriei sau

creantei din cumparari si vanzari de devize.

4. Contabilitatea

operatiunilor de schimb la termen

4.1. Conceptul de operatiuni de schimb la termen

Operatiunile de schimb la termen

se clasifica in doua grupe:

operatiuni de vanzare si

cumparare de devize la termen;

operatiuni de SWAP.

Operatiunile de vanzare si

cumparare de devize reprezinta angajamente de a vinde sau a

cumpara o anumita cantitate de devize, la un curs determinat, numit

curs la termen, la o data viitoare stabilita prin contract. Sau intr-o

alta exprimare, operatiunile de schimb la termen reprezinta

vanzari si cumparari de devize, cu decontarea dupa mai

mult de doua zile de la data incheierii tranzactiei la cursul stabilit

intre parti (curs FORWARD).

In functie de cursul la care va

avea loc livrarea devizelor, operatiunile de vanzare si

cumparare a devizelor la termen se clasifica la randul lor in

doua grupe:

vanzari si cumparari la termen

sec (speculative);

vanzari si cumparari la termen

de acoperire.

Operatiunile

SWAP au la

baza principiul de a imprumuta intr-o deviza pentru a rambursa sau a

da cu imprumut intr-o alta deviza.

Operatiunile SWAP la randul lor

se clasifica in doua grupe:

SWAP de trezorerie, numit si SWAP cambist

sau SWAP de schimb, constand in operatiuni de schimb pe baza a doua

cursuri diferite, cursul la vedere (SPOT) la initierea operatiunii

si cursul la inchiderea operatiunii (FORWARD). In aceste cazuri decontarea

aceleiasi sume de devize are loc la doua date diferite la cursurile

de schimb stabilite si in valute diferite, ceea ce se numeste

operatiune SWAP.

SWAP-urile lungi de devize, mai numite

si SWAP-uri financiare constand in operatiuni prin care cele

doua parti contractante decid sa schimbe o deviza contra

alteia, iar la termenul stabilit sa procedeze la livrarea reciproca a

devizelor, si pe toata durata contractului sa inregistreze

fluxurile de dobanzi.

In vederea inregistrarii

operatiunilor de acest gen, pe langa conturile de creante, datorii

in devize si conturile de ajustare specifice - bilantiere si in

afara bilantului - sunt constituite conturi pentru reflectarea devizelor

vandute, care urmeaza a fi livrate in viitor si pentru evidenta

celor care urmeaza a se primi in schimbul celor ce se vor livra,

adica:

9331 Lei de primit contra devize de livrat,

cont de activ in debitul caruia se inregistreaza contravaloarea in

Ron a devizelor vandute si inca nelivrate, in corespondenta

cu contul 9362 Contravaloarea pozitiei de schimb. Livrarea se inregistreaza

in creditul contului 9331, in corespondenta cu contul 9362 Contravaloarea

pozitiei de schimb si cu contul 9363 Conturi de ajustare devize,

in cazul in care exista diferente favorabile la data vanzarii.

9332 Devize de livrat contra Ron de primit

cont de pasiv care se crediteaza cu devizele vandute si inca

nelivrate, in corespondenta cu contul 9361 Pozitie de schimb.

Cu ocazia livrarii se face o

inregistrare inversa - ca o stornare in negru:

9333 Devize de primit contra Ron de livrat

cont de activ, care se debiteaza cu devizele cumparate si

inca neprimite, in corespondenta cu contul 9361 Pozitie de

schimb. La primirea devizelor se face o inregistrare inversa.

9334 Lei de livrat contra devize de primit

cont de pasiv care se crediteaza cu contravaloarea in Ron a devizelor

cumparate si inca neprimite, in corespondenta cu contul

9362 Contravaloarea pozitiei de schimb. La primirea devizelor acest cont

se debiteaza cu valoarea contabila a datoriei in

corespondenta cu contul cu care s-a creditat si cu contul 9363 Conturi

de ajustare devize in cazul existentei unor diferente nefavorabile.

Diferentele de ajustare a

devizelor, in cadrul bilantului, se inregistreaza in cotul

bifunctional 3723 Conturi de ajustare devize in debit cele favorabile

si in credit cele nefavorabile, in corespondenta cu contul 3722

Contravaloarea pozitie de schimb. Deoarece contul 3722 Contravaloarea

pozitiei de schimb se soldeaza la sfarsitul lunii, in

corespondenta cu conturile de venituri sau de cheltuieli (in

functie de natura soldului) din diferentele de schimb valutar,

cresterea sau scaderea cursului devizelor tranzactionate afecteaza

rezultatele bancii.

4.2. Operatiunile la termen sec

Numite si speculative constau

in schimbul de devize stabilit prin contract, la un termen ce

depaseste doua zile de la data incheierii contractului, la

cursul stabilit intre parti (curs FORWARD).

Partile nu-si transmit

fluxuri de dobanzi, in schimb lunar se inregistreaza diferentele din

evaluarea la cursul la termen ramas de parcurs atat in conturile din afara

bilantului cat si in cele bilantiere.

La data stabilita prin contract,

are loc livrarea, ocazie cu care se inregistreaza fluxul de trezorerie

si inchiderea conturilor de ajustare, atat a celor bilantiere cat

si a celor in afara bilantului.

Exemplu nr. 1 (cumparare devize):

La data de 5 sept. se emite ordinul de

cumparare a 100 dolari avand termen de livrare 5 oct., cursul la termen

sec fiind de 2,53 Ron/ USD.

La data de 30 sept. cursul valutar este de 2,56

Ron/ USD.

La data de 5 oct. Cursul valutar este de 2,54

Ron/ USD, iar la aceasta data are loc livrarea devizelor.

Rezolvare:

|

9333 Devize de primit contra

Ron de livrat USD

|

|

9361 Pozitie de schimb/ USD

|

100 USD

|

|

9362 Contravaloarea pozitiei

de schimb

|

|

9334 Lei de livrat contra

devize de primit

|

253 Ron

|

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

3 Ron

|

|

3723Cont de ajustare in devize

|

|

3722 Contravaloarea pozitiei de

schimb

|

3 Ron

|

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

2 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

2 Ron

|

fluxurile de devize in conturile din afara

bilantului;

|

9361 Pozitie de schimb/ USD

|

|

9333 Devize de primit contra Ron de

livrat/USD

|

100 USD

|

9334 Lei de livrat contra devize de

primit

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitie de

schimb

|

|

fluxurile de devize si de trezorerie in

conturile bilantiere:

|

111 Cont curent la BNR/ USD (sau

121, 122)

|

|

3721 Pozitie de schimb/ USD

|

100 USD

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

111 Cont curent la BNR/ Ron

723 Conturi de ajustare devize

|

|

Din aceasta

afacere banca realizeaza un profit de 1 Ron, deoarece contravaloarea

pozitiei de schimb este mai mare decat valoarea devizelor evaluate la data

primirii lor. In luna septembrie a inregistrat un profit de 3 Ron, insa in

luna octombrie a realizat o pierdere de 2 Ron, astfel incat rezultatul net este

de 1 Ron profit.

Exemplul nr. 2 (vanzare de devize)

Presupunem vanzarea a

100 dolari la termen sec. Datele fiind cele din exemplul nr. 1.

|

9361 Pozitie de schimb/ USD

|

|

9332 Devize de livrat contra

lei de primit/ USD

|

100 USD

|

|

9331 Lei de primit contra devize de

livrat

|

|

9362 Contravaloarea pozitiei

de schimb

|

253 Ron

|

|

9363 Conturi de ajustare de devize

|

|

9362 Contravaloarea pozitiei

schimb

|

3 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

3 Ron

|

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

2 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

2 Ron

|

fluxurile de devize in conturi in afara

bilantului:

|

9332 Devize de livrat contra Ron de

primit/ USD

|

|

9361 Pozitie de schimb/USD

|

100 USD

|

|

9362 Contravaloarea

pozitiei de schimb

|

|

9331 Lei

de primit contra devize de livrat

9363 Conturi

de ajustare devize

|

|

fluxurile de trezorerie si devize in conturile

bilantiere:

|

3721 Pozitie de schimb

|

|

111 Cont curent la BNR/ USD(sau

121, 122)

|

100 USD

|

111 Cont curent la BNR

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

Din datele reflectate

de conturi rezulta ca aceasta conjunctura nu a fost

favorabila bancii pentru vanzare de devize la termen sec deoarece a

rezultat o pierdere neta de 1 Ron.

Exista si

situatii in care au loc vanzari si cumparari de devize

in schimbul altor devize, ca de exemplu vanzari de dolari contra Euro. In aceste

cazuri in conturile din afara bilantului se fac inregistrari duble

privind angajamentele de cedare a unor devize (scadere) si angajamentele

de cumparare a altei devize, iar pana la data livrarii se fac

inregistrari de ajustare atat in conturile din afara bilantului cat

si in cele bilantiere pe baza schimbarii paritatii dintre

cele doua devize.

Conturile destinate a

reflecta angajamentele de cedare si de cumparare de devize sunt:

9335 Devize de primit contra devize de livrat

cont de activ, care se debiteaza cu devizele cumparate si

inca neprimite, in corespondenta cu contul 9361 Pozitie de

schimb. La primirea devizelor se inregistreaza invers.

9336 Devize de livrat contra devize de primit,

cont de pasiv care se crediteaza cu devizele vandute si inca

nelivrate. La livrare se face o inregistrare inversa.

Exemplul

nr. 3

Se vand 1.000 dolari la paritatea

de 0,77 /USD curs la termen sec.

|

9361 Pozitie de schimb/ USD

|

|

9336 Devize de livrat contra devize

de primit

|

1.000 USD

|

|

9335 Devize de primit contra devize

de livrat/

|

|

9361 Pozitie de schimb/

|

|

Cu ocazia

livrarii se storneaza (in negru) inregistrarile de mai sus

si se inregistreaza fluxul de devize in conturile bilantiere astfel:

|

3721 Pozitie de schimb/ USD

|

|

111 Cont curent la BNR/ USD

|

1.000 USD

|

|

111 Cont curent la BNR/

|

|

3721 Pozitie de schimb/

|

|

In cazul vanzarii devizelor la termen sec in contabilitatea

cedantului nu intervin inregistrari de ajustare a devizelor angajate pentru

cedare. Deoarece acestea inca figureaza in patrimoniul sau, evaluarea

lor se face ca si a oricaror devize aflate in patrimoniu.

4.3 Operatiunile de schimb la termen de acoperire

Constau in

vanzari si cumparari de devize avand termen de livrare

dupa mai mult de doua zile de la data incheierii tranzactiei.

Vanzarea are loc pe

baza evaluarii devizelor la termenul de livrare, intre cursul la termen

si cursul la vedere insa, poate sa existe diferente. In situatia

in care cursul la termen este mai mare decat cursul la vedere diferenta

poarta denumirea de report, iar

in situatia in care cursul la vedere este mai mare decat cursul la termen

diferenta poarta denumirea de

deport.

Reportul sau deportul

poate fi de platit sau de primit, in functie de cumparari

sau vanzari, dupa cum urmeaza;

reportul este platit in cazul

cumpararii de devize la termen;

reportul este de primit in cazul

vanzarilor de devize la termen;

deportul este de primit daca se

cumpara devize la termen;

deportul este de platit daca se

vand devize la termen.

Cursul valutar la data tranzactiei

reprezinta cursul zilei, insa trebuie sa se determine matematic

cursul la termen.

Cursul la termen

reprezinta cursul zilei amplificat cu raportul dintre valoarea monedei de

schimb (moneda locala, respectiv leul) actualizata cu dobanda la termen

si valoarea devizei actualizata de asemenea cu dobanda la termen.

Exemplu:

Cursul SPOT (zilei) al USD 2,5 Ron

Dobanda anuala a USD 8%

Dobanda anuala a leului 25%

Se cere calcularea cursului valutar al dolarului la termen de patru

luni.

Rezolvare:

Valoarea actualizata a leului peste patru

luni:

Valoarea actualizata a dolarului:

Cursul dolarului la termen de 4 luni:

Report: 2,64

2,5 = 0,14

In baza situatiei

de mai sus pentru fiecare dolar cumparat la termenul de livrare va trebui

platit un report de 0,14 Ron. Sau in cazul vanzarii pentru fiecare

dolar se va incasa pe langa cursul la vedere (SPOT) si un report de

0,14 Ron.

Bancile pot

sa ia masuri de acoperire a socului provocat la data livrarii

(plata sau incasare, suplimentara) prin esalonarea lunara a

reportului de platit la cheltuieli, iar a celui de incasat la venituri.

Vanzarile

si cumpararile de devize in cazul unor masuri asiguratorii

de natura celor de mai sus sunt cunoscute sub denumirea de vanzari sau

cumparari la termen de acoperire (in cauza fiind acoperirea

socului).

Pe langa

esalonarea reportului sau deportului, de regula, devizele se

reevalueaza de asemenea lunar si se inregistreaza

diferentele in conturile de ajustare in vederea completarii sistemului

de informatii care dau imaginea viitoare a situatiei financiare a

bancii.

In cazul

vanzarii sau a cumpararii de devize la termen de acoperire

reflectarea contabila a operatiunilor ce intervin are loc in

urmatoarea succesiune:

Cu ocazia emiterii ordinului de vanzare sau

de cumparare se fac inregistrari doar in conturile in afara

bilantului privind:

devizele de primit sau de livrat;

evaluarea in Ron a devizelor, la cursul zilei

(SPOT) si a reportului sau deportului de primit ori de platit;

La finele fiecarei luni se

realizeaza urmatoarele operatiuni:

etalarea (esalonarea) cotei lunare a

report/ deportului de primit la venituri iar a celui de platit la cheltuieli;

reevaluarea devizelor contractate la cursul

zilei, determinarea diferentelor de ajustare si inregistrarea lor in

conturile in afara bilantului. In acest fel se asigura

informatii cu privire la evolutia rezultatelor afacerii, desi

livrarea nu a avut loc,

La termenul convenit, in contabilitate se

reflecta urmatoarele:

livrarea devizelor atat in conturile

bilantiere cat si in cele din afara bilantului;

achitarea devizelor evaluate la cursul la termen;

inchiderea conturilor de ajustare si a

celor privind reportul sau deportul. In vederea reflectarii acestui

complex de informatii privind vanzarile si cumpararile

de devize la termen de acoperire, contabilitatea utilizeaza urmatoarele

conturi:

933 Operatiuni de schimb la termen,

cont bifunctional, din afara bilantului, detaliat in conturi sintetice

de gradul al doilea privind devizele si Ron de livrat sau de primit, care

reflecta informatiile cu privire la devizele contractate (pentru

cumparare sau vanzare) si evaluarea lor in Ron pe baza cursului la termen.

934 Report/ deport calculat anticipat cont

in afara bilantului care se detaliaza in doua conturi sintetice

de gradul al doilea dintre care unul de activ si altul de pasiv:

o 9341 Report/

deport de primit cont de pasiv care serveste unor informari complexe

printre care:

cunoasterea marimii reportului/ deportului

de primit;

cunoasterea marimii valorilor de etalat

ca si cheltuieli de platit privind reportul/ deportul;

cunoasterea valorii SPOT (ca

diferenta intre cursul la termen si report/ deport) etc.

o 9342 Report/

deport de platit, cont de activ, avand deci o functie contabila

inversa fata de precedentul cont si care serveste de

asemenea unor informari complexe.

936 Cont de ajustare devize in afara

bilantului cont bifunctional, detaliat si acesta in conturi sintetice

de gradul al doilea.

La aceste se mai

adauga conturile bilantiere specifice printre care:

372 Conturi de ajustare, in cadrul

bilantului, detaliat si acesta in conturi sintetice

bifunctionale, de gradul al doilea.

377 Cheltuieli de platit si 378 Venituri

de primit servind la esalonarea reportului/ deportului la contul de cheltuieli

60272 Report/ deport celui de platit sau la contul de venituri 70272 Report/

deport a celui de primit.

Exemplu nr. 1:

A.

La data de 1 iulie se emite ordinul de

cumparare a 100 dolari la termen de acoperire de 4 luni. Datele sunt cele

din calculul de mai sus, adica curs la vedere (SPOT) 2,5 Ron/ USD, curs la

termen 2,64 Ron/ USD, de unde rezulta un report de platit (in

cauza fiind cumparare) de 0,14 Ron/ USD.

B.

Se inregistreaza operatiile lunare

(esalonarea reportului pe 4 luni), reevaluarea devizelor, cursurile fiind

urmatoarele: 31 iulie = 2,55 Ron/ USD, 31 august 2,62 Ron/ USD, 30 septembrie

= 2,62 Ron/ USD, 31 octombrie 2,58

Ron/ USD).

C.

La 31 octombrie are loc livrarea devizelor.

|

A)

|

9333 Devize de primit contra

Ron de livrat USD

|

|

9361 Pozitie de schimb/ USD

|

100 USD

|

|

9362 Contravaloarea pozitiei

de schimb

9342 Report/ deport de platit

|

|

9334 Lei de livrat contra devize

de primit

|

264 Ron

250 Ron

14 Ron

|

B) esalonarea

reportului de platit pe luna iulie (se repeta si in august -octombrie):

|

60172 sau 60272 Report/ deport

|

|

377 Cheltuieli de platit

|

3,5 Ron

|

diferente din reevaluarea devizelor:

31 iulie:

|

9362 Contravaloarea pozitiei de schimb

|

|

9363 Conturi de ajustare devize

|

5 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei de schimb

|

5 Ron

|

31 august:

|

9362 Contravaloarea pozitiei de schimb

|

|

9363 Conturi de ajustare devize

|

7 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei de schimb

|

7 Ron

|

30 septembrie:

31 octombrie:

|

9363 Conturi

de ajustare devize

|

|

9362 Contravaloarea

pozitiei de schimb

|

4 Ron

|

|

3722 Contravaloarea

pozitiei de schimb

|

|

3723 Conturi

de ajustare devize

|

4 Ron

|

C)

inchiderea conturilor de ajustare:

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

8 Ron

|

|

3722 Contravaloarea

pozitiei de schimb

|

|

3723 Conturi

de ajustare devize

|

8 Ron

|

primirea devizelor (conturi in afara

bilantului);

|

9361 Pozitie de schimb/ USD

|

|

9333 Devize de primit contra Ron de

livrat USD

|

100 USD

|

|

9334 Lei de livrat contra

devize de primit/ Ron

|

|

9362 Contravaloarea pozitiei

de schimb

9342 Report/ deport de platit

|

|

primirea devizelor (conturi bilantiere):

|

111 Cont curent la BNR/ USD

(sau 121, 122, 2511)

|

|

3721 Pozitie de schimb

|

100 USD

|

3722 Contravaloarea pozitiei

de schimb

377 Cheltuieli de platit

|

|

111 Cont curent la BNR/ Ron

(sau 121, 122, 2511)

|

|

In conditiile

cursului valutar si a dobanzilor de mai sus reportul ar fi fost de

platit daca societatea bancara ar fi vandut devize, ca si

in exemplul de mai jos.

Exemplul nr. 2:

Se presupune vanzarea

a 100 USD la curs de acoperire de 4 luni, cursul SPOT fiind de 2,5 Ron/ USD,

cursul la termen 2,64 Ron/ USD, rezultand un report de primit de 0,14 Ron.

Variatia cursului valutar si ceilalti termeni ai problemei fiind

cele de mai sus, inregistrarile contabile vor fi urmatoarele:

a)

emiterea ordinului de vanzare:

|

9361 Pozitie de schimb/USD

|

|

9332 Devize de livrat contra Ron de

primit/USD

|

100 USD

|

|

9331 Lei de primit contra

devize de livrat/ Ron

|

|

9362 Contravaloarea pozitiei

de schimb

9341 Report/ deport de primit

|

|

b)

esalonarea reportului de primit pe luna

iulie (se repeta in lunile august - octombrie)

|

378 Venituri de primit

|

|

70172 sau 70272 Report/ deport

|

3,5 Ron

|

reevaluarea devizelor la finele fiecarei

luni si inregistrarea diferentelor:

31 iulie:

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

5 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

5 Ron

|

31 august:

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

7 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

7 Ron

|

30 septembrie:

31 octombrie:

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

4 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

4 Ron

|

c)

inchiderea conturilor de ajustare:

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

8 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

8 Ron

|

livrarea devizelor (conturi in afara

bilantului):

|

9332 Devize de primit contra Ron de

livrat/ USD

|

|

9361 Pozitie de schimb

|

100 USD

|

9331 Lei de primit contra devize de

livrat

9362 Contravaloarea pozitiei

de schimb

|

|

9341 Report/ deport de primit

|

|

livrarea devizelor (conturi bilantiere):

|

3721 Pozitie de schimb/ USD

|

|

111 Cont curent la BNR /USD

(sau 121, 122, 2511)

|

100 USD

|

|

111 Cont curent la BNR/ lei

(sau 121, 122, 2511)

|

|

3722 Contravaloarea pozitiei

de schimb

378 Venituri de primit

|

|

In vederea exemplificarii deportului

presupunem urmatorul exercitiu.

Exemplul nr. 3

- La 1 sept se emite ordinul de cumparare a 200 dolari la termen de

acoperire de 3 luni. Cursul la vedere la data tranzactiei fiind de 2,63

Ron/ USD, iar cursul la termen de acoperire de 2,6 Ron/ USD, rezultand un

deport de primit de 0,3 Ron/ USD.

- La finele fiecarei luni se etaleaza deportul de primit

si se ajusteaza contravaloarea devizelor de primit (cursul valutar

fiind la 30 septembrie 2,64 Ron/ USD; 31 octombrie 2,59 Ron/ USD; 30

noiembrie 2,625 Ron/ USD)

- La 30 noiembrie are loc livrarea devizelor.

Rezolvare:

a.

emiterea ordinului de cumparare:

|

9333 Devize de primit contra Ron de

livrat USD

|

|

9361 Pozitie de schimb

|

200 USD

|

|

9362 Contravaloarea pozitiei

de schimb

|

|

9334 Lei de livrat contra devize de

primit

9341 Report/ deport de primit

|

526 Ron

520 Ron

6 Ron

|

b.

Esalonarea deportului la venituri

si inregistrarea diferentelor din reevaluare

30

septembrie (inregistrarea se repeta in lunile octombrie

si noiembrie)

|

378 Venituri de primit

|

|

70172 sau 70272 Report/ deport

|

2 Ron

|

ajustarea contravalorii pozitiei de

schimb:

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

2 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

2 Ron

|

31

octombrie:

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

10 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

10 Ron

|

30

noiembrie:

|

9362 Contravaloarea pozitiei

de schimb

|

|

9363 Conturi de ajustare devize

|

7 Ron

|

|

3723 Conturi de ajustare devize

|

|

3722 Contravaloarea pozitiei

de schimb

|

7 Ron

|

c.

inchiderea contului de ajustare:

|

9363 Conturi de ajustare devize

|

|

9362 Contravaloarea pozitiei

de schimb

|

1 Ron

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

3723 Conturi de ajustare devize

|

1 Ron

|

primirea devizelor (conturi in afara

bilantului):

|

9361 Pozitie de schimb/USD

|

|

9333 Devize de primit contra Ron de

livrat/USD

|

200 USD

|

9334 Lei de livrat contra devize de

primit

9341 Report/ deport de primit

|

|

9362 Contravaloarea pozitiei

de schimb

|

|

primirea devizelor (conturi bilantiere):

|

111 Cont curent la BNR/ USD

|

|

3721Pozitie de schimb /USD

|

200 USD

|

|

3722 Contravaloarea pozitiei

de schimb

|

|

111 Cont curent la BNR/ lei (sau

121, 122, 2511)

378 Venituri de primit

|

|

Pe

baza datelor din exemplul 3 se pot exersa inregistrarile privind vanzarea

de devize cu deport de platit.

4.4. Particularitati privind alte operatiuni la termen de

acoperire

Pe langa operatiunile la termen

exemplificate mai sus exista si altele printre care amintim:

a)

Vanzarile si cumpararile

de devize contra devize, operatii care antreneaza inregistrari

in conturile cu denumiri adecvate din clasa 9 Operatiuni in afara

bilantului, precum si operatiuni de evaluare a reporturilor

si deporturilor exprimate in devize si de inregistrare in contabilitate.

b)

Acordarea de credite in devize pentru care

societatea bancara se acopera contra variatiei cursului

devizelor.

In acest caz se determina cursul

devizei la termen de acoperire pe baza cursului SPOT si a dobanzilor practicate

la creditele in moneda nationala si deviza se determina

cursul de acoperire. Prin diferenta se determina reportul de

primit sau de platit. Cel de primit se esaloneaza la venituri

prin formula contabila:

|

378 Venituri de primit

|

|

70172 Report/ deport

|

|

iar cel de platit se

esaloneaza la cheltuieli.

La termenul de rambursare cuvenit contul

de ajustare devize 378 Venituri de primit se soldeaza in

corespondenta cu contul 3722 Contravaloarea pozitiei de

schimb.