Contabilitatea decontarilor intrabancare

Incasarile

si platile fara numerar in cazul in care platitorul

si beneficiarul au conturi la unitati bancare diferite,

apartinand acelorasi societati bancare, avand cel mai

adesea resedintele in localitati diferite, se

realizeaza pe calea decontarilor intrabancare, adica in interiorul

societatii bancare, intre doua subunitati ale sale.

In

scopul reflectarii contabile a creantelor si datoriilor ce

survin intre centrala bancara si subunitati si intre

subunitatile (unitatii operationale) aceleasi

societati bancare a fost instituit contul 341 "Decontari intrabancare",

acest cont este bifunctional care se debiteaza cu valorile transmise

sau cu serviciile prestate de catre centrala subunitatilor

sale sau de catre subunitatile centralei bancare sau altor

subunitati (unitati operationale). Si invers, se

crediteaza cu valorile sau serviciile primite.

In

cadrul contului sintetic se deschid conturi analitice pe fiecare subunitate cu

care se intra in relatii de decontare, iar la unitatile

operationale in analitic suplimentar pentru decontarile cu centrala

bancara. Prin intermediul acestui cont se realizeaza orice transferari

de valori intre centrala si subunitati si cele

reciproce intre subunitati, inclusiv transferul zilnic al soldurilor

conturilor curente la BNR, ale unitatilor bancare si transferurile

de lichiditati din casa, catre centrala sau pentru

alimentarea casei.

Soldul

debitor al conturilor analitice reprezinta creante iar cel creditor

reprezinta datorii.

Este

evident ca, creantele unei unitati bancare trebuie sa

fie egale cu datoriile celeilalte unitati partenere, iar cu ocazia

centralizarii datelor pe intreaga societate bancara, contul sintetic trebuie

sa se soldeze.

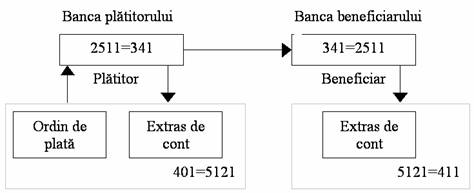

In

cazul decontarilor intrabancare pe baza ordinelor de plata intervin

pe circuit doua unitati bancare ale aceleiasi societati:

unitatea bancara initiatoare, adica banca platitorului

si unitatea bancara a beneficiarului.

Unitatea

bancara a platitorului privind ordinul de plata acceptat (pentru

executarea caruia exista disponibilitati) va debita contul

curent al debitorului si va transmite instrumentele de plata de credit

(ordin de plata) unitatii bancare a beneficiarului, prin telex

sau prin alte sisteme informatice rapide, iar pe baza acestora se face inregistrarea

contabila:

|

2511

"Conturi curente"

-

analitic contul platitorului -

|

|

341"Decontari

intrabancare"

-analitic

banca beneficiarului -

|

Unitatea

bancara a beneficiarului primind instrumentele de plata de credit, va

inregistra o creanta fata de unitatea bancara a

platitorului si va credita contul curent al beneficiarului, astfel:

|

341

"Decontari intrabancare"

-

analitic banca platitorului -

|

|

2511

"Conturi curente"

-

analitic beneficiarul -

|

Cele

de mai sus reprezinta un exemplu de plata interbancara si

un exemplu de incasare intrabancara sau privite in ansamblul lor reprezinta

o decontare intrabancara, asa dupa cum rezulta din schema

de mai sus.