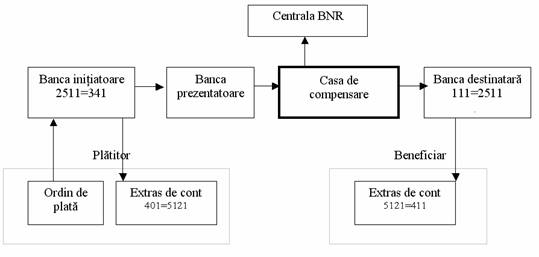

Contabilitatea decontarilor

intrajudetene

Incasarile

si platile intrajudetene se realizeaza intre doua

unitati bancare situate pe teritoriul aceluiasi judet, dar

avand resedinta in localitati diferite.

Asa

cum fiecare societate bancara este reprezentata la casa de

compensari de catre un simplu agent de compensare in cazul in care

banca initiatoare este situata intr-o alta localitate din

judet, trebuie sa remita instrumentele de plata prin

reteaua intrabancara unitatii bancare din

resedinta de judet care o reprezinta la casa de

compensari, debitand totodata contul platitorului si

inregistrand o datorie fata de banca prezentatoare (2511 = 341).

In

continuare circuitul bancar este identic cu cel privind platile

locale daca beneficiarul este situat in resedinta de judet.

Adica unitatea bancara prezentatoare va realiza compensarea in cadrul

caselor de compensari.

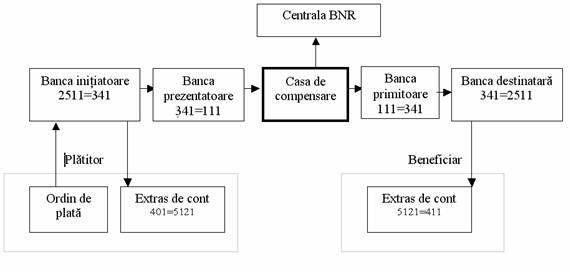

In

situatia in care atat platitorul cat si beneficiarul sunt situati

pe raza judetului dar in afara resedintei de judet, si

care sunt reprezentate la casa de compensari de alte unitati

bancare surori, pe circuitul compensarilor interbancare intervin patru unitati:

unitatea bancara initiatoare

(banca platitorului)

banca prezentatoare (reprezentanta

bancii initiatoare)

banca primitoare (unitatea care

reprezinta banca beneficiarului). Aceasta incaseaza suma, dar o datoreaza

bancii destinatare.

banca destinatara.

In

cazul in care instrumentul de plata il constituie cecul, initiativa

porneste de la banca beneficiarului care, primind instrumentele de plata

le remite (fara inregistrari contabile) bancii prezentatoare

(care poate fi banca platitorului sau reprezentanta sa) in vederea

verificarii cu privire la existenta acoperirii.

Pornind

apoi de la banca platitorului, operatiile contabile se

desfasoara ca si platile cu instrumentul "ordin

de plata".