Contabilitatea decontarilor

interjudetene

Incasarile

si platile interjudetene se realizeaza intre doua

unitati bancare situate pe teritoriul a doua judete si

apartinand de societati bancare diferite.

In

legatura cu circuitul instrumentelor de plata, in cazul

platilor interjudetene exista mai multe variante:

varianta 1, in care societatea

bancara initiatoare dispune de unitate in judetul de destinatie

varianta 2, in care societatea

bancara initiatoare nu dispune de unitate in judetul de destinatie,

in schimb societatea bancara destinatara dispune de unitate in

judetul de initiere

varianta 3, in care societatea

bancara initiatoare nu dispune de unitati in judetul

de destinatie iar societatea bancara destinatara nu dispune de

unitate in judetul de initiere

In cazul in care societatea bancara initiatoare

dispune de unitate in judetul de destinatie (varianta 1), potrivit

normelor bancare, prezentarea instrumentelor de plata se face in

judetul de destinatie, iar in aceasta situatie pe circuit

intervin 3 unitati bancare:

unitatea

bancara initiatoare,

unitatea

bancara prezentatoare,

unitatea

bancara destinatara.

Circuitul

instrumentelor de plata este urmatorul: banca initiatoare

primind instrumentele de plata debiteaza contul clientului, inregistrand

totodata o datorie fata de unitatea prezentatoare (2511= 341). Totodata

remite instrumentele de plata bancii prezentatoare din judetul

de destinatie care in urma compensarii vireaza suma din contul

curent la BNR in contul unitatii destinatare realizand o

creanta fata de banca initiatoare (341 = 111).

Banca

destinatara primind de la casa de compensari instrumentele de creditare,

debiteaza propriul cont curent la BNR si crediteaza contul clientului

beneficiar (111 = 2511).

In cazul in care societatea bancara initiatoare

nu dispune de unitate in judetul de destinatie, in schimb societatea

bancara destinatara dispune de unitate in judetul de

initiere (varianta 2), compensarea, potrivit normelor bancare, se

realizeaza in judetul de initiere.

In

aceasta situatie in circuitul bancar se inscriu 3 unitati:

unitatea bancara initiatoare

(banca platitorului) si in acelasi timp banca prezentatoare

privind instrumentele de plata de la clientul sau, debiteaza contul

curent al platitorului iar pana la data compensarii inregistreaza

o datorie fata de banca destinatara, adica:

|

2511

"Conturi curente"

|

|

1621

"Alte sume datorate"

|

Dupa

ce compensarea a avut loc, pe baza borderourilor de compensare va inregistra

viramentul lichiditatilor in contul bancii destinatare astfel:

|

1621 "Alte sume datorate"

|

|

111 "Cont curent la BNR"

|

unitatea bancara primitoare pe

baza documentelor de compensare inregistreaza sumele incasate datorate

bancii destinatare pentru care face inregistrarea;

|

111 "Cont curent la BNR"

|

|

341 "Decontari intrabancare"

|

banca destinatara, pe baza instrumentelor

de plata primite prin reteaua intrabancara va credita contul

clientului realizand in acelasi timp o creanta fata de

banca prezentatoare operatie care se inregistreaza astfel:

|

341 "Decontari intrabancare"

|

|

2511 "Conturi curente"

|

In varianta

3, in care societatea bancara initiatoare nu dispune de unitate

in judetul de destinatie, iar societatea bancara destinatara

nu dispune de unitate in judetul de initiere, compensarea se efectueaza

la casa de compensari de pe langa Centrala BNR.

In acest scop unitatea

bancara initiatoare transmite instrumentele de plata de credit

centralei societatii bancare (sau reprezentantei sale de pe

langa centrala BNR daca isi are resedinta in afara

municipiului Bucuresti), care devine prezentatoare, prin reteaua intrabancara

(2511 = 341).

Centrala bancara prezentatoare

vireaza suma de plata centralei bancii primitoare prin casa de

compensari (341 = 111), iar aceasta la randul sau aduce la cunostinta

propriei unitati destinatare incasarea sumei, prin reteaua intrabancara

(341 = 2511).

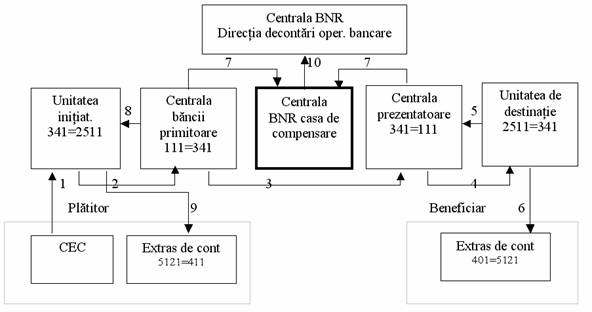

In cazul in care instrumentul

de plata este de debit (cec), circuitul este cel mai lung, iar initiativa

porneste de la banca beneficiarului, care devine initiatoare,

dupa urmatorul circuit:

Beneficiarul

remite cecul bancii sale (fara inregistrari);

Unitatea

bancara remite cecul propriei centrale bancare (primitoare), prin

reteaua intrabancara (fara inregistrari);

Centrala

primitoare transmite cecul centralei bancii destinatare (prezentatoare),

(fara inregistrari);

Centrala

bancii prezentatoare transmite instrumentul de debitare, prin reteaua

intrabancara, spre verificarea acoperirii cecului;

Unitatea

bancara destinatara (a platitorului) debiteaza contul clientului

sau (2511 = 341);

Unitatea

bancara destinatara elibereaza extras de cont clientului

sau;

Centrala

bancii platitorului prezinta documentele la casa de

compensari (341 = 111), iar pe baza documentelor de compensare centrala

bancara primitoare inregistreaza incasarea sumei (111= 341);

Unitatea

bancara initiatoare, pe baza documentelor primite prin reteaua

intrabancara, crediteaza contul beneficiarului (341 = 2511);

Unitatea

bancara initiatoare elibereaza extras de cont clientului

sau;

Casa

de compensari comunica rezultatele compensarii Directiei

decontari operatiuni bancare.