CIRCUITUL DOCUMENTE LOR PRIVIND EVIDENTA

MARFURILOR

In cadrul sistemului de documente se cuprind documentele intocmite la locul

si in momentul productiei operatiilor economice pe feluri de

operatii - intrari si iesiri -care constituie

purtatorii de informatii ai sistemului informational contabil.

Cu ocazia intrarilor de

marfuri se folosesc: "Factura", primita de la furnizor o data cu

marfurile cumparate si "Nota de receptie si constatare

diferente", intocmita cu ocazia receptiei acestora; "Bonul de

predare - transfer - restituire" cu ocazia intrarii de marfuri de la

alte subunitati ale intreprinderii; sau "Bonul de primire", cu ocazia

primirii de bunuri in consignatie.

Cu ocazia iesirilor de

marfuri se intocmesc urmatoarele documente: "Factura",

"Dispozitia de livrare", "Aviz de insotire a marfii", cu ocazia

vanzarii.

In vederea asigurarii

aprovizionarii cu marfuri unitatile patrimoniale trimit

catre furnizori comenzi, iar pe baza acestora vor incheia Contracte economice. Unele

societati inlocuiesc contractele economice cu confirmarea la

comanda, serviciul de aprovizionare organizeaza o evidenta

operativa care cuprinde: Registrul

de comenzi si Fisa de

urmarire a executarii comenzilor. In cazul in care se

executa comanda si contractul de aprovizionare, societatea

cumparatoare primeste de la furnizor Avizul de insotire a marfii

sau factura.

Documente folosite pentru intrarile de marfuri;

Avizul de insotire a marfii se emite de compartimentul vanzari si

serveste ca document pentru eliberarea si scaderea din depozit a marfurilor destinate vanzarii, trimise spre prelucrare la

terti, ca document pentru intocmirea facturii si ca document de

incarcare a gestiunii primitorului. Este un document justificativ care

insoteste marfurile pe timpul transportului.

Factura fiscala, care se intocmeste in momentul

livrarii bunurilor, cu sau fara aviz de insotire a marfii. Factura

reprezinta actul justificativ pentru decontarea livrarilor care sunt

efectuate. Factura este documentul care sta la baza cumpararilor de

marfuri.

Factura cuprinde :

denumirea

produsului ;

cantitatea

;

pretul

unitar al marfurilor fara T.V.A., care inmultit cu

cantitatea cumparata pentru fiecare sortiment de marfa, permite

stabilirea valorilor partiale, acestea insumate dau valoarea totala a

marfii ;

reducerile

de pret, daca se practica de catre societatea furnizoare ;

pretul

ambalajelor, daca acesta nu este cuprins in pretul marfii ;

pretul transportului de marfuri,

daca acesta este platit de client ;

T.V.A. care apare distinct pe factura si

prin insumarea cu valoarea

totala a marfurilor, respectiv

contravaloarea serviciului de transport efectuat de furnizor, da totalul

de plata al facturii.

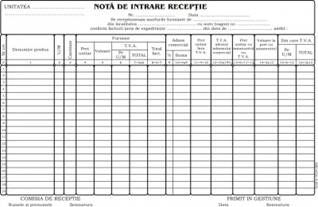

Nota de intrare receptie

si constatare de diferente, care se intocmeste, la primirea

si receptia bunurilor, an cazurile cand exista

diferente la receptie, cand sunt depozitate in mai multe locuri

si cand sunt refuzate la plata, fiind tinute doar in

pastrare. Acest document serveste la:

receptia bunurilor intrate in gestiune;

intrarea bunului in gestiune;

act probatoriu in justitie;

document

de inregistrare in contabilitatea sintetica si analitica.

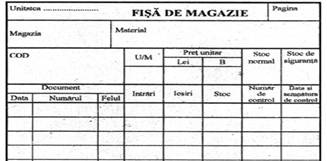

Fisa de magazie

este un document de evidenta operativa a stocurilor de

marfuri din depozit si se intocmeste pentru fiecare fel,

calitate sau sortiment de marfa.

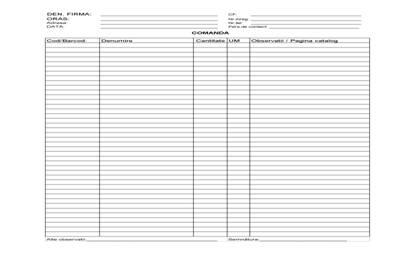

Comanda este un

document de dispozitie care contine ordinul de efectuare a unei

operatii economice, precum si indicatiile necesare

executarii ei, nefacand dovada executarii operatiei. Un alt document de dispozitie ar fi dispozitia de livrare.

Intrarea bunurilor in gestiune

se realizeaza prin procesul de

receptie a stocurilor, proces care presupune parcurgerea anumitor

etape:

-receptia

transportului pe baza documentului denumit proces-verbal de constatare ;

-recaptia cantitativa, urmand ca pe baza constatarilor

gestionarul sa intocmeasca nota de receptie si constatare de diferente;

-receptia calitativa, realizata de catre

specialisti, tehnologi.

In cazul decalajelor intre etapa de aprovizionare si etapa de

receptie a marfurilor se procedeaza astfel:

-bunurile sosite fara factura se inregistreaza ca

intrari in gestiune atat la locul de depozitare cat si in

contabilitate pe baza receptiei si a celorlalte documente

insotitoare;

-bunurile sosite si nereceptionate se inregistreaza distinct

in contabilitate ca intrare in gestiune

Documentele

justificative care stau la baza inregistrarilor in contabilitate

angajeaza raspunderea persoanelor care le-au intocmit, vizat si

aprobat ori inregistrat in contabilitate.

Documentele referitoare la

valorile materiale intrate in unitate (facturi, note de intrare -

receptie, avize de expeditie) dupa inregistrarea in fisele

de magazie, se predau serviciului aprovizionare. Dupa verificare, avizare

si inregistrare in evidenta tehnico - operativa a

aprovizionarii, aceste documente se transmit la compartimentul financiar -

contabil.

Documente folosite pentru iesirea

din gestiune a marfurilor.

Dispozitia de livrare, avizul de insotire a marfii si

factura fiscala,

pentru iesirile in afara unitatii patrimoniale.

Bon de vanzare,

utilizat pentru vanzarea de marfuri prin unitatile cu amanuntul.

Documentele referitoare la

valorile materiale iesite din depozitele unitatii se predau

direct la compartimentul contabilitate.

In functie de specificul

activitatilor mai pot fi intocmite si alte documente de

evidenta operativa cum sunt:

Raportul de gestiune (zilnic sau periodic), cu ajutorul caruia se tine evidenta

operativa a marfurilor si ambalajelor in unitatile de

desfacere cu amanuntul;

Registrul stocurilor, care este utilizat ca document de evaluare a stocurilor de valori materiale

si de verificare a concordantei inregistrarilor din fisele

de magazie cu cele din contabilitate;

Borderoul de primire a obiectelor in consignatie, borderoul de

iesire a obiectelor din consignatie, cu ajutorul carora se centralizeaza

intrarile si miscarile obiectelor primite spre vanzare in

consignatie;

Borderoul de predare a documentelor

In general documentele de evidenta a

stocurilor evidentiaza intrarile, iesirile si

existentele de la un moment dat si pentru un anumit loc de

depozitare. De asemenea, ele

reprezinta sursele de informatii pentru controlul operativ si

contabil.