UNIVERSITATEA "OVIDIUS" CONSTANTA

FACULTATEA DE STIINTE ECONOMICE

SPECIALIZAREA: FINANTE-BANCI

CAIET DE PRACTICA

CONVENTIE CADRU

privind

efectuarea stagiului de practica

Prezenta conventie-cadru

se incheie intre:

1. Facultatea de Stiinte Economice din cadrul Universitatii

"Ovidius" Constanta - organizator de practica reprezentata de

decan - dl. prof.univ.dr. Epure Danut Tiberius

adresa:

Aleea Universitii nr.1, tel: 0241.511.040

2. Societatea comerciala . . . . . . . . . . . . . . . . (partener de

practica)

reprezentata

de (numele si functia) . . . . . . . . . . . . . . . . . . . .

Adresa . . . . . . . . . . . . . . . . . . . . .Telefon: . . . . . . . .

3. Student/masterand (practicant)

C.N.P . . . . . . . . . . . . ..Locul

nasterii . . . . . . . . . . . . . . .

Data

nasterii . . . . . . . . . . . .

Adresa de

domiciliu . . . . . . . . . . . . . . . . . . . . . . . . . . ..

inscris

la Facultatea de Stiinte Economice, Anul II,

Specializarea

. . . . . . . . . . . . . . . . . . . grupa . . . . . . . ..

Telefon . . . . . . . . . . . . .

Art.1. Obiectul conventiei-cadru: stabileste cadrul de desfasurare a

stagiului de practica in vederea consolidarii cunostintelor

teoretice, formarii abilitatilor practice si a competentelor profesionale.

Art.2. Statutul practicantului

Practicantul

ramane, pe toata durata stagiului de practica student/masterand

al Facultatii de Stiinte Economice.

Art.3. Durata si perioada desfasurarii stagiului de practica

Stagiul

de practica va avea durata de 3 saptamani (15 zile

lucratoare) de la 14.06.-02.07.2010.

Art.4

Practicantul nu poate pretinde un salariu din partea partenerului de

practica, cu exceptia situatiei in care practicantul are statut

de angajat.

Art.5 Responsabilitatile practicantului pe durata stagiului de practica:

- sa

respecte programul de lucru stabilit si sa execute activitatile

specificate de tutore.

- sa

respecte regulamentul de ordine interioara al firmei

- sa nu

foloseasca informatiile la care are acces in perioada stagiului

pentru a le transmite

unui

tert sau a le publica, decat daca are acordul partenerului de

practica.

Art.6 Responsabilitatile partenerului de practica:

- sa

aiba amabilitatea de a stabili un tutore pentru stagiul de practica,

selectat dintre

salariatii

proprii

- sa

permita accesul practicantului la mijloacele necesare pentru dobandirea

cunostintelor

urmarite.

Art.7. Obligatiile

Facultatii de Stiinte Economice:

- sa desemneze un cadru didactic supervizor,

responsabil cu planificarea, organizarea si

supravegherea desfasurarii pregatirii

practice.

- sa

acorde practicantului numarul de credite alocat

Art.8. Persoanele desemnate de Facultatea de Stiinte

Economice si de organizator de practica

(Societatea

comerciala . . . . . . . . . . . . . . . . . . . . . . . . )

Tutorele

Cadrul didactic supervizor

Numele si prenumele: Numele si prenumele:

. . . . . . . . . . . . . .

Functia: . . . . . . . . . . . .. Functia: . . . . . . . . . .

Telefon: . . . . . . . . . . . . Telefon: . . . . . . . . . . ..

E-mail: . . . . . . . . . . . .. E-mail: . . . . . . . . . . .

Art.9. Evaluarea stagiului de pregatire practica prin credite

transferabile

Numarul de credite transferabile ce vor fi

obtinute in urma desfasurarii stagiului de practica este

cel prevazut in planul de invatamant.

Art.10. Raportul privind stagiul de pregatire

practica

In timpul derularii stagiului de practica,

tutorele impreuna cu cadrul didactic supervizor vor

urmari nivelul de dobandire a competentelor

profesionale cat si modalitatea de integrare a

practicantului in activitatea firmei economice

(disciplina, punctualitate, responsabilitate in

pregatire, respectarea regulamentului de ordine

interioara al unitatii etc).

La finalul stagiului de practica tutorele

acorda un calificativ,

pe baza aprecierii nivelului de

dobandire a competentelor de catre practicant.

Calificativul se inscrie in portofoliul de practica si va sta la baza

notarii practicantului de catre cadrul didactic supervizor.

Dupa incheierea stagiului de practica se susține

colocviu de practica la care

practicantul prezinta caietul de practica

(cuprinzand in jur de 20 pagini,caractere de 12 la 1 rand si

jumatate).Caietul de practica va include elementele inscrise in

cuprinsul caietului. Practicantul va face si o prezentare verbala privind:

- modul in care a decurs pregatirea;

- competențele exersate;

- activitațile desfasurate in perioada

stagiului de practica;

- observații personale privitoare la activitatea

depusa.

|

Decanul Facultații de

Științe Economice

|

Director Societate comerciala sau

instituție

|

Student/ Masterand

(practicant)

|

|

Numele si prenumele

Semnatura

Ștampila

|

|

|

|

Au luat cunostința:

|

Nume si prenume

|

Funcție

|

Semnatura

|

|

Cadru didactic supervizor

|

|

|

|

|

Tutore

|

|

|

|

|

Data

|

|

|

|

PORTOFOLIU DE PRACTICA

Anexa la Conventia -cadru privind efectuarea

stagiului de practica

1. Durata

totala a pregatirii pratice: 3

saptamani

2. Perioada

stagiului: 14.06. - 02.07.2010 (15 zile lucratoare)

3.

Programul zilnic: 6 ore pe zi intre orele 9.00- 15.00

4. Adresa

unitatii unde se va desfasura stagiul de practica:

5. Numele

si prenumele cadrului didactic supervizor:

6. Numele

si prenumele tutorelui desemnat de intreprindere, care sa asigure

conditiile si

pregatirea necesare practicantului in perioada

stagiului de practica

Competentele

care vor fi dobandite:

formarea

abilitatilor spre a aplica cunostintele teoretice insusite in

concordanta

cu specializarea pentru care se instruieste.

Evaluarea

pregatirii profesionale dobandite de practicant in perioada stagiului de

pregatire practica:

|

Nume si prenume

|

Functia

|

Calificativul

|

Semnatura

|

|

Cadru didactic supervizor

|

|

|

|

|

|

Tutore

|

|

|

|

|

1.1

Prezentarea de ansamblu a BRD - Groupe Société Générale S.A.

BRD - Groupe Société Générale este a doua banca

romaneasca, dupa activele bancare si detine a doua capitalizare

la Bursa de Valori Bucuresti, fiind prezenta in toate judetele

Romaniei printr-o retea de 930 de agentii .

La 31 decembrie 2008, BRD numara 2,6 milioane

clienti activi individuali si corporativi si peste 2,3 millioane

de carduri.

Calitatea

servicilor este garantata de cei peste 9500 de profesionisti care

formeaza echipa BRD.

Actionarul principal al BRD este Société

Générale, unul dintre cele mai mari grupuri bancare din zona euro, ale

carui servicii sunt utilizate de 27 milioane clienti din intreaga

lume.

Se identifica cu urmatoarele elemente:

Adresa : b-dul Ion Mihalache nr. 1-7, sector1,

București

CIF 361579, numar de inregistrare in

Registrul Comerțului J40/608/1991

Inregistrata in Registrul

Instituțiilor de credit cu numarul RB-PJR-40-007/18.02.1999

Codul de inregistrare in scopuri de TVA:

RO 361579

Atestat CNVM nr. 255/06.08.2008,

inregistrata in Registrul Public al CNVM cu nr. PJR01CR/400008

Emblema BRD- Groupe Société

Générale

Obiectul de activitate al

bancii il constituie :

- atragerea de depozite și de

late fonduri rambursabile;

- contractare de credite ( credite

de consum, credite ipotecare, finanțarea tranzacțiilor comerciale,

operațiuni de factoring, scontare, forfetare);

- servicii de transfer monetar;

- pastrare in custodie și

administrare de valori mobiliare și alte instrumente financiare;

- emitere și administrare

mijloace de plata;

- intermediere pe piața interbancara;

- depozitarea activelor fondurilor de investiții și

societaților de investiții, precum și a fondurilor de

pensii;

- servicii de procesare de date, administrare de baze de date;

- operatiuni cu metale și pietre prețioase și obiecte

confecționate din acestea;

- efectuarea operațiunilor de recuperare a creanțelor;

- participarea la capitalul social al altor societați.

BANCA ISI EXERCITA IN

PRINCIPAL ACTIVITATEA PE 3 PIETE:

* Banca persoanelor fizice

* Banca intreprinderilor- BRD - Groupe Société Générale include

structuri dedicate clientilor corporativi romani, filialelor marilor

companii multinationale, IMMurilor si microintreprinderilor.

Aceastea

ofera servicii personalizate si beneficiaza de sprijinul

serviciilor omoloage din centrala Grupului (de exemplu finantarile

structurate), precum si de cel al retelei internationale a

Grupului Société Générale.

Actiunea

comerciala se bazeaza pe o retea de peste 930 agentii care

ofera o acoperire geografica cuprinzatoare si o gama

completa de servicii pentru operatiunile curente (cash management,

monetica, operatiuni financiare interne si internationale),

servicii de trezorerie si de schimb valutar, cele oferite de

specialistii bancii in finantari, factoring fara

a uita filialele de leasing si Banca de Investitii.

BRD - Groupe

Société Générale este in masura sa furnizeze o gama completa

de servicii bancare traditionale si cele oferite de o banca de

investitii si isi construieste politica de dezvoltare

bazandu-se pe un parteneriat pe termen lung incheiat cu clientii sai.

* Banca de investitii-

CORPORATE FINANCE Activitatea de Corporate

Finance a BRD - Groupe Société Générale a fost asociata in mod regulat cu

marile privatizari, fie la nivel de consiliere in fuziuni/ achizitii,

de initiere de operatiuni sau de structurare de operatiuni de

piata.

Echipa

BRD-Corporate Finance cuprinde zece profesionisti cu experienta

financiara si cu competente sectoriale recunoscute, care sunt in

masura sa ofere solutii originale si integrate

intreprinderilor mici si mijlocii, institutiilor internationale,

precum si sectorului public

Obiectivul major

al BRD este dezvoltarea fondului sau de comert pe aceste piete,

in cadrul unei strategii de parteneriat pe termen lung cu clientii

sai.

1.2 PRINCIPALELE OBIECTIVE ALE DEZVOLTARII BRD

* Adaptarea

organizarii si a metodelor proprii la strategia clientilor

* Cresterea selectiva a activelor

* Inovatia

* Reducerea coeficientului de exploatare

* Rentabilitate durabila

FILIALELE BRD-GROUPE SOCIÉTÉ

GÉNÉRALE

* BRD Sogelease: leasing-

Activitate

Finantare in

leasing a unui spectru larg de bunuri, aplicandu-se principiul de

'full-liner', drept urmare, BRD Sogelease IFN SA are un portofoliu

echilibrat: echipamente de constructii si echipamente industriale,

autovehicule comerciale usoare si grele, autoturisme, real estate,

IT&office, echipamente medicale.

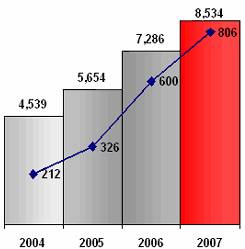

Rezultate: Valoarea

contractelor semnate s-a ridicat la 225.1 milioane euro in 2007, fata

de 174,5 milioane euro in 2006 (+29%). La sfarsitul anului 2007 soldurile

au atins 287 milioane euro, fata de 211 milioane euro in 2006 (+36%).

La sfarsitul anului 2008, valoarea bunurilor finantate s-a ridicat la

237,3 milioane de euro iar valoarea soldurilor a ajuns la suma de 350 milioane

Euro.

BRD Sogelease este, din punct de vedere al valorii

bunurilor finantate, printre primele trei societati de leasing

din Romania, filiale ale unor banci sau institutii bancare. Cota

sa de piata este estimata la 5%.

* BRD Corporate Finance:

consiliere in domeniul privatizarilor, fuziunilor si

achizitiilor- Activitate: Societate specializata in servicii de consultanta

financiara in domeniul operatiunilor de fuziuni-achizitii,

privatizari, evaluari si consultanta strategica.

Rezultate: Cu o

experienta de 8 ani in domeniul consultantei financiare, avand o

buna cunoastere a mediului economic si de afaceri romanesc

si beneficiind de expertiza si resursele Grupului Societe Generale,

BRD Corporate Finance este asociata regulat cu marile privatizari,

fuziuni/achizitii de pe piata romaneasca.

* BRD Finance : credite de

consum- Activitate

BRD Finance

administreaza o gama diversificata de produse si servicii

financiare, astfel incat clientii sa poata obtine simplu

si rapid produsele pe care le doresc. Oferta include atat credite de

consum cat si carduri de credit, credite auto sau credite de nevoi

personale.

Rezultate: Prezenta

pe piata romaneasca din aprilie 2004, BRD Finance a devenit rapid

liderul pietei creditelor de consum. De-a lungul timpului, strategiile de

dezvoltare au sustinut cresterea puternica a companiei si

au determinat crearea si consolidarea de parteneriate cu firme importante

din domenii precum: retail (Carrefour, Praktiker, Real), IT, electronice

si electrocasnice (Daniel, Rombiz, Diverta), mobila (Staer), auto (Renault, Dacia,

Citroen), publicistica (Reader's Digest).

* ALD Automotive: gestiunea

flotelor de vehicule

* BRD Asset Management:

gestiunea activelor

* BRD Pensii: pensii private

* BRD Asigurari de Viata:

asigurari de viata

* ECS Romania: leasing si

managementul echipamentelor IT

* SOGEPROM: dezvoltare si

promovare imobiliara

Capitalul Social

Capitalul social

subscris al bancii este de 696.901.518 lei, imparțit in

696.901.518 acțiuni nominative, avand valoarea nominala de 1 ron

fiecare.

Capitalul social a fost varsat

astfel:

Numerar :694.147.955,7 lei

Natura 2.753.562,3 lei

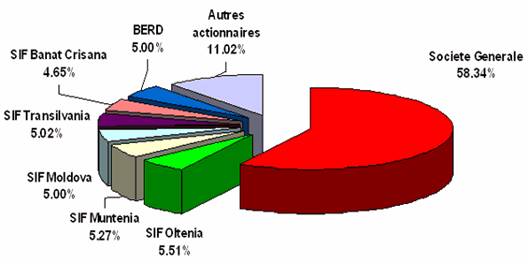

La 31 decembrie 2008, structura capitalului era urmatoarea:

. Structura organizatorica a BRD. Organigrama

2.1. Rolul

funcțional al fiecarui compartiment si post de conducere, obiectivele

si limitele sale

Conducerea si administrarea

bancii este asigurata de:

- Adunarea generala a actionarilor

- Consiliul de administratie

- Comitetul de directie al bancii

- Conducerea curenta

Conducerea curenta a bancii este asigurata de catre director, care are in

subordine:

. directorul adjunct

. directorul financiar-contabil

Directorul coordoneaza 2 comitete:

. Comitetul de credit

. Comitetul de recuperare credite neperformante

a) In cadrul Comitetului de Credit sunt analizate și aprobate

creditele și scrisorile de garanție care sunt in competența

acestei sucursale. Tot in cadrul acestuia se insușesc documentațiile de

credit sau scrisori de garanție care depașesc competența de

aprobare a sucursalei, documentațiile respective mergand la un nivel

superior - Centrala - care, la randul ei, include 3 niveluri:

. Comitetul de Credit al Centralei;

. Comitetul de Direcție;

. Consiliul de Administrație.

In cadrul acestui comitet mai este

analizata situația portofoliului de credite, calculul provizioanelor

specifice de risc, stabilind masurile care se impun pentru crestarea

calitații portofoliului de credite.

La nivelul sucursalei in componența

Comitetului de Credit intra:

- directorul

- directorul adjunct

- un analist de risc

b) Comitetul de recuperarare credite neperformante se ocupa cu

analiza și aprobarea masurilor de recuperare a creditelor devenite

neperformante.

Directorul mai are in subordine și alte

compartimente:

. compartimentul juridic;

. compartimentul de trezorerie, analiza si sinteza si cel de venituri si

cheltuieli;

In cadrul acestuia se intocmește bugetul de venituri și

cheltuieli, se realizeaza analize lunare ale unor indicatori (ex. de

bonitate), se stabilesc cauzele nerealizarii unor indicatori etc.

. compartimentul de resurse umane;

. compartimentul de recuperare credite neperformante;

. compartimentul piețe de capital.

Directorul adjunct are in subordine urmatoarele

domenii de activitate in cadrul unitații bancii:

- activitatea de creditare, persoane fizice si juridice;

- investiții proprii ale bancii;

- evaluare și consultanta;

- administrativ-secretariat;

- operațiuni valutare.

.Compartimentul credite:

- analiza privind aprobarea și acordarea creditelor;

- intocmirea documentațiilor de creditare;

- operațiuni privind rambursarea creditelor;

- rapoarte și sinteze pe liniile de credite;

- analiza portofoliului de credite, calculul provizioanelor de risc;

- analiza evoluției indicatorilor bancari in stransa

legatura cu analiza indicatorilor economici și financiari ai

agenților economici pe care ii crediteaza;

- propunerea de masuri de recuperare a fondurilor;

- urmaresc rambursarea creditelor și incadrarea in plafoanele

stabilite;

- urmaresc creditele nerambursate la scadența, intervin

pentru lichidarea sau prevenirea acestora;

- analiza privind emiterea scrisorilor de garanție bancara,

respectiv a celor de bonitate;

- incheierea politelor de asigurare.

.Compartimentul investitii proprii ale bancii:

- vizeaza lucrarile de amenajare, modernizare si extindere a

sediului respectiv;

- urmarește lucrarile respective.

.Compartimentul de evaluare și consultanța:

- evalueaza bunurile imobiliare aduse in garanția creditelor;

- intocmește studii de fezabilitate la cererea clienților in

vederea creditarii a unor eventuale proiecte de investiții;

- realizeaza activitatea de consultanța;

.Compartimentul administrativ-secretariat:

- secretara;

- șofer;

- personal privind intretinerea;

- realizeaza activitatea de aprovizionare cu materialele necesare

funcționarii bancii.

.Compartimentul operațiuni valutare

- se deruleaza actele de incasari si plati in conturi curente,

persoane fizice si juridice, in valuta

- au loc vanzari/cumparari de valuta in numele clientilor

- deschideri de acreditive;

- efectuarea de plați externe;

- emiterea de cecuri bancare, cecuri de calatorie.

Directorul financiar- contabil are in subordine:

.Serviciul decontari- contabilitate cu cele 2 activitați:

- decontari in lei persoane juridice;

- activitatea de depozitare, persoane fizice și juridice, in lei si

valuta.

In cadrul acestui compartiment sunt preluate

instrumentele de plata (cec, ordinul de plata, biletul la ordin, cambia), are

loc verificarea lor, dupa care se inregistreaza in evidența bancii.

.Casieria prin care se deruleaza operațiunile de incasari și

plați, in numerar (lei si valuta).

In acest compartiment se realizeaza și operațiuni de schimb

valutar, precum și emisiunea de card-uri bancare.

.Compartimentul de informatica:

- realizeaza toate operațiunile de inchidere a zilei, a lunii, a

anului;

- incheie balanța de verificare;

- sunt preluate si prelucrate fișierele care conțin

plați de la alte banci și le transmit, la randul lor, pe cele

proprii la alte banci;

- sunt generate extrasele pentru conturile cu care s-a operat in ziua

respectiva;

- dezvoltarea rețelei de calculatoare;

- informatizarea activitatii decizionale, de analiza, proiectare,

implementare si intretinere a subsistemelor informatice in legatura cu toate

operatiunile derulate de banci;

- service-ul echipamentelor.

BRD- GSG are urmatoarea structura

organizatorica (anexa 10).

BRD- GSG isi

desfasoara atributiile prin urmatoarele categorii de

unitati subordonate: Centrul informatic, sucursale (coordonatoare),

sucursale (tip I si II) si agentii. De asemenea, unele unitati au si

reprezentante (puncte de lucru), care au ca atributii principale

atragerea de surse banesti de la populatie si schimbul

valutar.

Structura salariaților BRD- GSG Tulcea se

prezinta conform anexei 11.

3. Principalii indicatori de performanța ai BRD

Principalii indicatori financiari ai BRD-Groupe

Société Générale la 30 iunie 2010, in conformitate cu standardele

romanesti de contabilitate*:

Venitul net bancar a ajuns la

1.750 milioane RON (422 milioane EUR), cu 7% mai mare decat in primele

sase luni din 2009

Rezultatul brut din exploatare

s-a situat la 1.067 milioane RON (257 milioane EUR), inregistrand o

crestere cu 16,1% fata de primul semestru al anului 2009;

Volumul total al creditelor

acordate clientelei a fost de 34,45 miliarde RON (7,9 miliarde EUR), in

crestere cu 7,1% fata de 30 iunie 2009;

Raportul cost/venituri s-a

situat la nivelul de 39,0%, in scadere cu 4,8 puncte procentuale

fata de 30 iunie 2009 ;

Costul net al riscului era de

628 milioane RON (151 milioane EUR), comparativ cu 408 milioane RON in primul

semestru din 2009;

Profitul net a fost cu 13,7%

mai mic fata de cel inregistrat la 30 iunie 2009, atingand 367

milioane RON (88,5 milioane EUR) BRD-Groupe Société Générale este cea de-a doua banca din Romania

dupa totalul activelor si are cea de-a doua capitalizare

bursiera la BVB. BRD face parte din Grupul Société Générale, unul dintre

cele mai mari grupuri de servicii financiare din zona euro. Grupul are 157.000

de angajati in toata lumea, pe trei activitati - cheie: - Retail

banking, finantari specializate si asigurari

- Private Banking, Gestiune de active si servicii

- Corporate & Investment Banking BRD - Groupe Société Générale

avea, la sfarsitul lunii iunie 2010, 2,5 milioane de clienti. La aceeasi data, BRD avea

2,2 milioane de carduri valide si opera o retea de aproximativ 1 500

ATM-uri si peste 20.000 de POS-uri. Totalul activelor bancii se ridica, la sfarsitul lunii iunie

2010, la 48,6 miliarde RON (11,1 miliarde EUR), mai mic cu 2% in raport cu 30

iunie 2009

*Conversia

in EUR s-a realizat pentru contul de profit si pierdere pe baza cursului mediu

calculat pentru primele 6 luni ale anului, de 4,1482 RON pentru 1 EUR, iar

pentru bilant pe baza cursului BNR la 30 iunie 2010 de 4,3688 RON pentru 1

EUR.

Venit net bancar( milioane

ron) Rentabilitatea fondurilor proprii(ROE)%

Rezultat net ( milioane ron) Numar de

angajati/numar de agentii

5.Operațiuni cu clientela

5.1. Modul de

infaptuire a operațiunilor bancare

Deschiderea, funcționarea și inchiderea

conturilor

La deschiderea

conturilor (anexa 1), banca solicita documentele necesare

identificarii clientului și imputernicitului pe cont, precum și

specimene de semnatura ale acestora aferente fiecarui cont. Imputernicitul

pe Cont poate fi numit de catre client prin Formularul de desemnare/

revocare imputerniciți ( vezi anexa 2) .

Imputernicitul pe cont poate efectua urmatoarele operațiuni:

sa efectueze operațiuni prin contul curent

sau contul revolving, prin intermediul cardului de credit

sa

constituie depozite din contul current repectiv, dar numai in numele clientului

sa lichideze depozitele titularului constituite prin

contul curent

Imputernicitul pe

cont de depozit va avea calitatea de imputernicit și pe contul curent

atașat depozitului

Imputernicitul nu poate:

inchide/ deschide noi conturi curente in

numele titularului

Solicita credite in numele clientului

Desemna/ revoca imputernicit pe cont

Operațiunile

de plata

Orice

operațiune (plați/viramente intra/interbancare in lei și in

valuta, plata facturi, schimb valutar, incasari, depuneri,

retrageri de numerar) dispusa de client/ imputernicit pe cont se

efectueaza prin intermediul contului current

Contul revolving

functioneaza doar avand un card de credit atașat. Sunt premise operațiuni de creditare a contului(

alimentary) prin orice modalitate: depunere numerar, realizare de transfer

dintr-un cont curent deschis la BRD sau alta banca. Orice

operațiune este permisa doar utilizand cardul de credit.

In situatia in care la primirea sumei se

indica un cont intr-o valuta și suma primita este

exprimata intr-o alta valuate, aceasta va fi convertita si inregistrata

in contul current deschis in valuta mentionata anterior.

In cazul incasarilor in valuta, valuta

creditarii contului titularului va fi cea mentionata in instrucțiunea

de plata.

Pentru orice suma primita in cont, banca isi

rezerva dreptul de a deduce comisionul sau, inainta de creditarea

acesteia in contul clientului.

Executarea ordinului de plata

Pentru executarea corecta de catre banca a unui OP( anexa3) , clientul

are obligația de a completa OP cu informatiile urmatoare:

1.1 Plați interne:

numele / denumirea și nr de cont al

clientului platitor( contul in format IBAN al acestuia deschis la

banca)

numele/ denumirea din codul unic de identificare al

clientului beneficiar

suma si denominarea sumei

data emiterii ordinului de plata

elementul sau elementele

care sa permita verificarea autenticitații

1.2

Plați externe

- nume/denumire client platitor

- cod iban client platitor

- suma de plata

- valuta ordonata

- nume/ denumire beneficiar

- cod unic de identificare al

beneficiarului

- denumirea bancii

beneficiarului, adresa si BIC-ul acesteia

- data emiterii

- mențiunea urgent

- semnatura clientului platitor

Un OP este considerat acceptat de catre

banca daca acesta este recepționat și recunoscut ca valid.

Dovada operațiunilor și

extrasul de cont

Banca

emite extrase de cont pentru operațiunile efectuate pe contul clientului.

Extrasul de cont este emis de banca și este transmis prin punerea la

dispoziție clientului, pe suport de hartie, o data pe luna, gratuit pentru

luna calendaristica anterioara. La cererea clientului banca poate furniza contra

cost, informatii suplimentare, sau poate emite extrase sau liste de operatiuni

pentru zilele in care au fost dispuse operațiuni .

Inchiderea conturilor

Clientul poate solicita inchiderea contului,

printr-o cerere semnata ( anexa4) și prezentata bancii.

Inchiderea contului va fi efectuata numai

dupa achitarea de catre client a tuturor sumelor pe care le datoreaza

bancii, inclusiv a comisionului de inchidere de 30 lei/10 eur/usd. In

cazul in care exista un card de debit atasat contului curent, inchiderea contului se va face in maxim 30 de zile de la

depunerea cererii. Banca

poate inchide contul fara nicio notificare prealabila, in

condițiile unui:

sold mai mic/ egal cu 15 euro

inexistența oricaror operațiuni pe o

perioada de 6 luni

inexistența

produselor atașate contului respectiv

6. Produse și servicii bancare

6.1 Pachete de produse

Pachetele de produse și servicii oferite de

banca reprezinta grupari de produse și servicii bancare

și extrabancare care au la baza un cont suport (cont curent deschis

de client). Comisioanele și costurile aferente pachetului de produse

și servicii se preleveaza automat din contul suport al pachetului (

comisionul de gestiune pachet, comisioane carduri, comisionul de inchidere

pachet).

1. Contul curent nominativ- este

un cont current deschis, pe o perioada nedeterminata, pe numele unui

singur client, cu varsta minima de 18 ani. Clientul are dreptul de a numi

imputerniciți, contul fiind destinat inregistrarii operațiunilor

cu carduri.

2. Contul revolving- este contul

deschis automat de banca pe numele unui singur client, ca urmare a

solicitarii acestuia privind emiterea unui card de credit, fiind reflectate

operatiunile effectuate prin intermediul cardului, precum și comisioane,

dobanzi, prima de asigurare.

3. cont de depozit la termen-

este un cont deschis pe o perioada determinata, pe numele unui client,

avand o funcție de economisire.

Tipuri de depozite:

1. depozit la termen

dobanda variabila

plata

dobanzii la expirarea termenului sau se capitalizeaza

2. depozitul

1000:

dobanda fixa

plata

dobanzii se face la expirarea termenului

3.progresso:

dobanda progresiva

plata

dobanzii se face la 180 de zile calendaristice

Constituirea/ lichidarea unui depozit ( anexa 5)

se face prin debitarea/ creditarea contului curent. Sumele din dobanzi aferente

depozitelor constituite se colecteaza in contul curent. Lichidarea se face in baza cererii

de lichidare depozit( anexa 6). Persoanele imputernicite sa lichideze

depozitul sunt titularul de cont curent și imputerniciții

desemnați. Lichidarea se poate realiza in orice unitate BRD, indiferent de

unitatea la care a fost constituit, respectand prevederile procedurii. In cazul in care solicitantul unui depozit

este deja definit client in Ibank dar nu are deschis un cont curent cererea de

constituire depozit la termen va fi insotița și de cererea de

deschidere cont completata.

Reinnoirea depozitelor este

automata, cu excepția:

depozitelor cu dobanda progresiva

depozitelor negociate

depozitelor cu dobanda variabila

4. Conturi de economii ( ATUSTART, ATUSPRINT,

ATUCONT)

sunt produse de economisire in lei, euro sau usd, care

imbina avantajele unui cont curent cu cele ale unui depozit la termen,

fiind deschise pe o perioada nedeterminata.

Banca are in oferta sa urmatoarele

tipuri de conturi de economii:

1. ATUSTART: destinat clienților cu varsta intre 0-14 ani (neimpliniti)

2. ATUSPRINT: destinat clienților cu varsta intre 14 (impliniți)-

18 (neimpliniți)

3. ATUCONT: cont de economii

principal, destinat clinetilor cu varsta de 14 ani sau mai mare. Conturile de

economii au stabilite o suma minima de menținut in cont (500

ron/ 400 eur/700 usd)

Sunt premise depuneri/

retrageri de numerar in/ din contul de economii cu respectarea soldului minim

in cont, plați prin virament din contul de economii in contul curent (0.50%

lei, minim 2,5lei/ 1 eur). Gestionarea

acestor conturi atrage un comision de 0.70 eur/ luna/ cont.

5. Plati facturi (Simplis Facturi)

* prin card si in numerar, la

ROBO

* prin card, la bancomat

* prin transfer electronic, BRD-Net si BRD@ffice

* la ghiseu, cu numerar sau prin ordin de plata

* prin debit direct, Simplis Debit

* prin telefon fix si mobil, Vocalis

* Prin intermediul retelei de ATM-uri 24

h din 24, cu orice card BRD.

* La

POS-urile instalate la comerciantii acceptanti, prin card BRD.

* Prin serviciul Simplis Debit,

pentru plata automata a facturilor din contul tau curent.

* Prin serviciul Mobilis poti plati

factura prin intermediul telefonului mobil conectat pe baza de abonament la

Orange

* Prin BRD-Net poti plati facturile printr-un ordin de

plata electronic via internet

* La ROBO BRD cu cardul sau in numerar (este nevoie de factura

pentru citirea codului de bare)

* Prin VOCALIS plata facturilor se efectueaza printr-un ordin de

plata verbal, transmis prin telefon consilierului telemarketing

* La ghiseele bancii

- in numerar

- prin ordin de plata

6. Cardul bancar: instrument

de plata electronica, prin intermediul caruia deținatorul

dispune de disponibilitațile banești din contul atașat.

Prin completarea formularelor

standard ale bancii ( anexa 7), persoana fizica solicita deschiderea

unui cont curent/ solicita atașarea la un cont curent existent a unui

card.

Operațiuni:

plata bunurilor și/

sau serviciilor furnizate de acceptanții comerciali

plata obligațiilor

catre autoritațile administratiei publice care au afișate

siglele de acceptare a cardului

obținerea de

numerar de la atm-uri

efectuarea de

plați de utilitați de la bancomatele bancii

obținerea de

informații privind soldul contului curent

Carduri emise de BRD- GSG:

*Cardul A LA CARTE. Carduri

personalizate cu pozele tale preferate

* Cardul BRD ePayment - Card de debit in lei SPECIAL pentru

cumparaturi online, in conditii de securitate maxima.

* Cardul de credit PUNCT Card

- Cumparaturi pe credit, plus

cumparaturi pe puncte.

* Maestro - Card Maestro in lei, utilizabil atat in

Romania cat si in strainatate pentru efectuarea de plati la

comerciantii acceptanti si retrageri de numerar, 24h/24 de la

orice bancomat BRD sau al oricarei alte banci comerciale.

* Visa Electron - Card de debit emis in Lei, utilizabil in

intreaga lume pentru efectuarea de plati la comerciantii

acceptanti, respectiv retrageri de numerar de la orice bancomat sau

ghiseu al bancilor comerciale.

* Visa Classic in Lei - Cu cardul international Visa Classic in

lei ai acces in orice moment la o rezerva de lichiditati pe care

o poti utiliza in mai mult de 150 de tari, la peste 20 milioane

de magazine, 820.000 de bancomate si 410.000 de banci.

* Visa Classic in USD - Mijloc de

plata recunoscut pretutindeni in lume, cardul Visa Classic in USD iti

permite efectuarea de plati la comerciantii acceptanti

si retrageri de numerar, 24h/24 de la orice bancomat.

* Mastercard Standard in EUR - Mijloc

de plata recunoscut pretutindeni in lume, cardul MasterCard Standard

atasat unui cont curent in EUR iti permite efectuarea de

plati la comerciantii acceptanti si retrageri de

numerar, 24h/24 de la orice bancomat.

* Mastercard Standard in Lei - Card

de debit, embosat, emis in Lei care poate fi folosit in tara

sau in strainatate oriunde este afisata sigla Mastercard

pentru: plati la comercianti (POS), retrageri de numerar la ATM

sau ghiseele bancilor comerciale si tranzactii pe Internet.

* Mastercard Gold - Disponibil in

Lei sau EUR, cardul de credit MasterCard Gold este instrumentul de plata

recunoscut in intreaga lume si adaptat celor mai inalte standarde. Cardul

MasterCard Gold ofera accesul la o linie de credit de pana la 10.000 EUR

(echivalent in Lei)

* Visa Gold - Instrument de plata, emis in Lei sau

USD, care ofera accesul la o linie de credit de pana la 10.000 EUR

(echivalent in Lei). Se folosi in tara si in

strainatate oriunde apare afisata sigla VISA, atat pentru

retragere numerar cat si pentru a face cumparaturi direct la

comercianti.

7. Banca la Distanta

* BRD-Net - Solutia

tranzactionala securizata de Internet Banking ce iti

permite consultarea conturilor si efectuarea de tranzactii.

* Mobilis-n Serviciu de banca la

distanta, oferind acces la conturile deschise la BRD prin telefonul

tau mobil.

* Vocalis- Apeland Vocalis

iti poti consulta soldul unui cont, poti efectua transferuri sau

poti primi informatii detaliate despre alte produse si servicii

ale Bancii.

8. Western Union

* Transferuri in Lei sau valuta:

- poti ridica banii trimisi de

rude sau prieteni aflati in strainatate sau in Romania in EUR,

USD sau Lei

- poti trimite bani celor dragi

aflati in strainatate sau in Romania in Lei, EUR sau USD

* Sigur: fiecare transfer este protejat de un sistem de

siguranta si poate fi identificat cu un numar de control

(MTCN), asigurandu-se astfel plata banilor trimisi rapid, numai persoanei

desemnate.

* Rapid: Banii sunt disponibili pentru

ridicare doar la cateva minute dupa ce au fost trimisi.

La BRD poti

trimite zilnic prin Western Union sume de

pana la 5 000 USD sau echivalent in Lei sau EUR. Cel care trimite banii trebuie sa specifice

numele si prenumele celui care va primi banii, orasul si

tara unde ii trimite si codul SWIFT al bancii. Cel care va primi

banii trebuie sa stie suma care o primeste, persoana de la care o primeste si codul MTCN.

se cere buletinul celui ce primeste bani prin acest serviciu, se verifica

valabilitatea acestuia- in cazul

expirarii CI/Bi nu are loc operatiunea- se cer datele de contact ale persoanei

ce trimite si codul de 10 cifre specific BRD-ului. In cazul in care datele de

contact nu coincid sau nu se respecta criteriul englezesc al numelui( mai intai

prenumele si apoi numele)- in cazul unor sume ce depasesc 500 euro, se anuleaza operatiunea). Pentru schimbul valutar se intocmeste un "accept al schimbului

valutar" la care se atașeaza o copie a CI/BI. (anexa 8)

6.2 Credite

Banca poate acorda credite pe termen

scurt, mediu și lung

clientului in condițiile prevazute de normele interne ale

bancii, credite ce pot fi de consum și imobiliare/ ipotecare.

Credite de consum

Expresso- Credit de consum pentru nevoi personale

nenominalizate in Lei sau in valuta; se pot imprumuta pana la 60 .000 lei

sau 15.000 euro, pe o perioada de pana la 10 ani, cu o dobanda diferentiata in

functie de perioada de creditare

Expresso NonStop - Credit de consum pentru nevoi

personale nenominalizate, reincarcabil, in Lei sau in valuta, cu

garantie imobiliara; credit de valoare mare - pana la 360000 lei sau

100000 euro, pe o perioada extinsa- pana la 25 ani

Dacia - Renault - Nissan- Credit auto care permite achizitionarea unui autovehicul -

nou sau de ocazie - gratie parteneriatului cu Grupul Dacia Renault.

Alte auto- Credit auto care permite

achizitionarea oricarui tip de autovehicul - nou sau de ocazie, din

productie interna sau din import.

Descoperit autorizat de cont- O rezerva de

bani atasata cardului BRD., permite sa dispui in orice moment de o

rezerva de abni, rambursabila pe masura utilizarii sale

Credite nevoi temporare

Punct card- Un card special pentru

cumparaturi: linie de credit pana la 20.000 Lei, fara

dobanda pana la 60 de zile.

Credite imobiliare -

ipotecare

a.

Credite in lei: Habitat

b.

Credite

in valuta (Eur, USD): HABITAT PLUS

Credite ipotecare: ( in lei, eur, usd): HABITAT IPOTECAR

Creditul Punte( in lei, eur): HABITAT EXTRA

Creditul de nevoi personale garantat cu ipoteca: EXPRESSO NONSTOP

Metodologia de analiza si

evaluare a riscului de creditare

In activitatea curenta a bancii, toate

produsele si serviciile bancare, deci si creditul, contin

elementele de risc, riscul de credit este generat in principal de posibilitatea

aparitiei pe parcursul derularii contractului de credit, a unor

dificultati legate de activitatea la termen a obligatiilor

legate de activitatea la termen a obligatiilor asumate de clientii

bancii, care nu au putut fi sesizate la analiza, evaluarea si

aprobarea creditelor.

Banca are organizata ca activitate

distincta analiza si evaluarea riscului de creditare, folosind in

acest sens diferite metode de analiza cu scopul de a lua masurile

care se impun in vederea minimalizarii acestui risc.

Analiza si evaluarea riscului de creditare

se efectueaza avandu-se in vedere urmatoarele categorii de riscuri:

−Riscul financiar;

−Riscul comercial;

−Riscul de garantie;

−Riscul managerial;

−Riscul de senzitivitate;

Analiza si evaluarea riscului de creditare

este organizata si se desfasoara in Administratia

Centrala si in sucursalele bancii ca o activitate distincta,

avand ca obiectiv principal minimalizarea riscului bancii in plasarea in

credite a fondurilor apartinand actionarilor si

deponentilor bancii si a celor atrase de pe piata

interbancara.

Constituirea dosarului

de credit

Constituirea dosarului de credit se va

realiza la nivelul consilierului CliPri.

Astfel, consilierul CliPri:

prezinta

clientului caracteristicile produsului care se potrivește cel mai bine

solicitarii acestuia și efectueaza o analiza preliminara in baza

datelor declarative ale clientului. In aceasta etapa, li se recomanda

clientilor domicilierea veniturilor la BRD cu precizarea avantajului principal:

debitarea automata a ratei și costurilor aferente creditului

solicita

și verifica urmatoarele documente:

cererea

de credit completata și semnata de catre toti

participanții cu venituri

documente

de identitate

documente

de venit

documente

referitoare la obiectul creditului

documente

referitoare la creditul ce urmeaza a fi refinanțat

raportul

de evaluare a imobilului adus in garanție

hotararea

de aprobare/respingere va fi intocmita conform competentelor de aprobare

Hotararea de aprobare este valabila 90 de

zile calendaristice de la data emiterii. Dosarele de credit pentru care

majoritatea veniturilor luate in calcul provin din activitati

desfașurate in baza contractelor mandat/ prestari servicii și

dosarele de credit imobiliar/ ipotecar la care aportul propriu < 20% din

valoarea proiectului și durata >20 % de ani vor fi vizate de catre

Controlorul de Risc de la nivelul Grupului.

Rambursarea creditelor (anexa 10) acordate pe

baza liniei deschise se efectueaza din disponibilitatile proprii

acumulate in contul curent (in zilele in care soldul acestuia este creditor).

In acest scop, la sfarsitul fiecarei

zile operative in care, dupa efectuarea tuturor platilor

scadente, soldul contului curent este creditor, serviciul de contabilitate

vireaza cu nota contabila, vizata de compartimentul de

creditare, soldul acestuia in contul de credite, debitand contul curent prin

creditul contului. Dreptul bancii de a efectua aceste operatiuni in

contul curent al imprumutatului a fost prevazut intr-o clauza

distincta in contractul de credite.

Concomitent, cu suma rambursata se

reconstituie angajamentele evidentiate in afara bilantului (debit

cont 903= credit cont 999), soldul contului 903 reprezentand creditul

disponibil din linia de credite aprobata.

De la privatizarea sa, BRD - Groupe Société

Générale a primit numeroase distinctii si premii acordate de

publicatii specializate internationale :

- Euromoney : « Cea mai buna banca din

Romania », acordat in 1999, 2000, 2001, 2002, 2004, 2005, 2006, 2007

si 2008

- The Banker : « Cea mai buna banca din

Romania », acordat in 2003, 2006, 2007 si 2008

- Global Finance : 'Cea mai buna banca

din Romania', acordat in 1999, 2000, 2001, 2002, 2007 si 2008

In fiecare zi, BRD contribuie la realizarea proiectelor clientilor sai,

sprijinind dezvoltarea companiilor si a municipalitatilor. In

fiecare zi, noi clienti acorda increderea lor si noi

colaboratori se alatura echipei BRD. Reusita acestei strategii de

dezvoltare durabila se bazeaza in principal pe valorile

impartasite la nivelul intregului Grup Société Générale :

profesionalismul, spiritul de echipa si inovatia.

BRD- GSG se individualizeaza de restul

unitatilor bancare prin:

- Experienta

acumulata in peste 10 ani de activitate in piata de capital din

Romania

- Cota de

piata ridicata

- Know how

din partea Société Générale (al 3-lea custode din Europa si

numarul 7 in lume, cu o retea de corespondenti care

acopera 73 de tari)

- Dezvoltare proceduri de lucru

elaborate in mod profesionist

- Cele mai bune si complete

servicii din piata, cu comisioane optime

- Utilizarea

unui soft specializat in activitatea de depozitare/cusodie

- Personal

specializat si instruit in mod profesionist

- O

retea compacta cu arie geografica de acoperire mare