GESTIUNEA DIFERENTIATA

A STOCURILOR DUPA SISTEMUL A.B.C.; EFECTE ECONOMICE

Managementul stocurilor nu se limiteaza doar la determinarea

marimii si structurii lui, ci cuprinde si instrumentele de

conducere a stocurilor, urmarirea dinamicii si evolutiei lor,

astfel incat sa se cunoasca permanent situatia si sa

se intervina preventiv si operativ pentru mentinerea lor la

nivelul stabilit.

Unul dintre sistemele cele mai eficiente care se folosesc este sistemul

ABC.

Datorita gamei largi de materiale se impune tratarea

diferentiata a acestora, gruparea lor in functie de anumite

criterii:

- volumul cantitativ;

- ponderea valorica mare;

- termene foarte stranse de aprovizionare;

- epuizari repetate de stoc.

In functie de criteriul ales, intr-o prima grupa trbuie

sa fie trecute cele mai importante materiale, iar in urmatoarele

grupe, celelalte materiale in ordinea importantei. Se pot forma astfel 3

grupe (zone) de materiale: A, B si C (de unde vine si denumirea

sistemului).

Sistemul A.B.C., cunoscut si sub denumirea de sistem de

optimizare selectiva, a carui esenta consta in

tratarea diferentiata a sortimentelor ce fac obiectul gestiunii

stocurilor, presupune parcurgerea a doua faze principale:

1. Faza anterioara noii perioade de

gestiune;

2. Faza de derulare a perioadei de

gestiune.

PRIMA FAZA consta in desfasurarea urmatoarelor

operatiuni:

a) Stabilirea listei simple a materialelor ce urmeaza a fi

aprovizionate prin depozitele intreprinderilor, esalonate dupa un

anumit criteriu pentru grupare. Cel mai uzitat criteriu este dupa ponderea

valorica in rulajul anual al depozitului. Astfel, materialele se inscriu

in lista in ordinea valorii lor individuale, incepand cu materialul cu cea

mai mare valoare in rulajul depozitului pentru anul de plan respectiv. In

lista va exista si o coloana pentru valoarea cumulata,

astfel ca dupa fiecare material sa se cunoasca valoarea

totala pana la acesta.

b) Gruparea materialelor din lista pe 3 zone, in functie de

criteriul stabilit. Daca s-a ales ponderea valorica in stoc, gruparea

se face pe baza ponderii valorice a fiecarui material in totalul rulajului

depozitului. In acest caz un numar mic de materiale vor detine o

pondere valorica mare in totalul valoric al rulajului depozitului.

c) Dupa constituirea grupelor se trece la alegerea metodei si

modelului de determinare a stocurilor, considerata cea mai adecvata

pentru grupa respectiva. Astfel, pentru grupa A, care cuprinde materialele

cu cea mai mare valoare in rulajul depozitului, metoda de dimensionare a

nivelului stocului va trebui sa aiba un caracter profund analitic,

sa permita optimizarea stocului in contextul intregului complex de

factori de influenta.

Pentru materialele din grupa B se poate face o alegere selectiva,

adica: fie se stabilesc metode distincte de normare, fie se folosesc

metodele de normare deja stabilite pentru grupa A, la materialele din grupa B

ce tind catre A, sau metodele propuse pentru grupa C, la materialele ce

tind catre aceasta.

FAZA A DOUA consta in constituirea si mentinerea

stocurilor in limitele determinate (stabilite in faza anterioara),

inregistrarea in fisele de evidenta din magazii si

depozite, urmarirea, pe parcursul derularii aprovizionarii

si consumului a miscarii stocurilor, proces ce se va

desfasura dupa aceleasi principii. Pentru materialele din

grupa A activitatea se va efectua cu maxima exigenta,

mentinand o legatura permanenta cu furnizorii si

intervenind pentru respectarea termenelor de livrare stabilite prin contracte,

impulsionarea reaprovizionarilor in situatia in care este posibil

sa apara fenomenul de epuizare a stocului, amanarea sosirii unor

materiale daca cele din depozit au o miscare mai lenta.

Materialele din aceasta grupa se urmaresc zilnic sau la perioade

foarte scurte.

In cazul materialelor din Grupa B, datorita tendintei

acestora de a se apropia de Grupa A sau de Grupa C, nu se pot stabili reguli

independente. De aceea modul de tratare se va concretiza de la caz la caz,

bazandu-se pe aceleasi elemente ce s-au avut in vedere si la

metodologia de dimensionare a stocurilor.

Pentru materialele din Grupa C urmarirea si controlul

stocurilor se va face la perioade mai lungi, de obicei trimestrial, tocmai ca

urmare a ponderii lor scazute in valoarea totala a rulajului.

Sistemul ABC este deosebit de eficient, utilizarea sa impreuna cu

mijloacele electronice de calcul asigura luarea unor masuri

judicioase, de actualitate si cu mari avantaje economice in gestionarea

stocurilor.

In

procesul de pilotaj al intreprinderilor si de analiza a diferitelor

procese economice, cand se pune problema unei clasificari in functie

de un criteriu pentru a se pune in evidenta elementele care joaca

rolul cel mai important, se poate folosi cu bune rezultate metoda A.B.C.,

cunoscuta si sub numele de Legea 80-20.Aceasta metoda de

clasificare este asimilata frecvent Legii lui Paretto, economist italian

care a constatat ca 80% din bogatia nationala este

detinuta de 20% din persoane, de unde s-a dat si denumirea

metodei de 80-20.

In

analizele efectuate, Paretto a plecat de la faptul ca, de fiecare data

cand exista un mare numar de factori aleatori ale caror efecte

sunt cumulative, are loc o repartitie a acestora dupa Legea lui

Gauss.Pe baza acestei constatari Paretto a propus o transcriere a

rezultatelor analizei in mod aproximativ dupa o distributie de tip

Gauss.Curba lui Gauss este reprezentarea grafica a (probabilitatii)

repartizarii unor valori in functie de o medie standard si

poarta numele marelui matematician german Karl Friedrich Gauss (1777-1855)

si, datorita formei, i se spune adesea 'clopotul lui Gauss'

sau 'palaria lui Gauss'(vezi reprezentarea de mai jos).

Metoda

A.B.C. se bazeaza pe impartirea unui ansamblu in trei clase

denumite A,B,C.In clasa A se cuprind elementele care au cea mai mare pondere,

de 80%, in clasa B se grupeaza elementele care au o pondere medie de 15%,

iar in clasa C se grupeza cele care au o pondere mai mica, adica

5%.

Aplicarea metodei A.B.C. necesita alegerea unui criteriu

semnificativ pentru studiul sau analiza care se doreste a se efectua,

precizarea modului de identificare a elementelor care trebuie clasificate si

folosirea unei unitati de masura in valoare absoluta sau

relativa.Aceasta metoda se poate aplica in cele mai diverse

domenii.

MODEL DE EXPRIMARE A METODEI DE GESTIUNE DIFERENTIATA A

STOCURILOR DUPA SISTEMUL A.B.C.

(tabel si reprezentare grafica)

Tabel nr. 2.1. Mod de exprimare a metodei de gestiune

diferentiata a stocurilor dupa metoda A.B.C.

|

CLASA

|

PONDERE

NUMERICA(%)

|

PONDERE

VALORICA ( % )

|

|

A

|

|

|

|

B

|

|

|

|

C

|

|

|

|

TOTAL

|

|

|

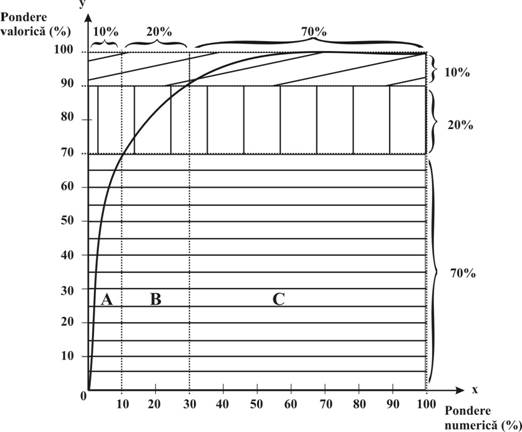

Grafic 2.1. Reprezentarea grafica a metodei de gestiune

diferentiata a stocurilor dupa metoda A.B.C.

Efectele economice generate de aplicarea sistemului de gestiune ABC

In primul rand efectele economice se transmit direct asupra

rezultatelor economico-financiare ale intreprinderilor, in principal asupra

reducerii costurilor si in final asupra profitului.

De regula, obiectivul managementului este formarea unor stocuri

cat mai mici, dar care sa asigure alimentarea ritmica a consumului

si sa antreneze un cost minim cu achizitionarea, aducerea

si stocarea resurselor materiale.

De aceea sistemul ABC prevede ca la materialele din Grupa A, care prin

valoarea mare in consum influenteaza hotarator volumul

capitalului circulant si, deci, viteza de rotatie a acestuia, sa

se accelereze frecventa livrarilor in raport cu celelalte grupe

si in special cu Grupa C.

GESTIUNEA STOCURILOR DUPA SISTEMUL ABC

- studiu de caz -

Orientativ, sfera de cuprindere, din punct de vedere al ponderii

numerice si valorice poate fi urmatoarea:

|

Grupa

(zona) de importanta

|

Ponderea

numerica in totalul sortimentelor de materiale utilizate (%)

|

Ponderea

valorica in totalul nomenclatorului de aprovizionat (%)

|

|

A

|

|

|

|

B

|

|

|

|

C

|

|

|

|

TOTAL

|

|

|

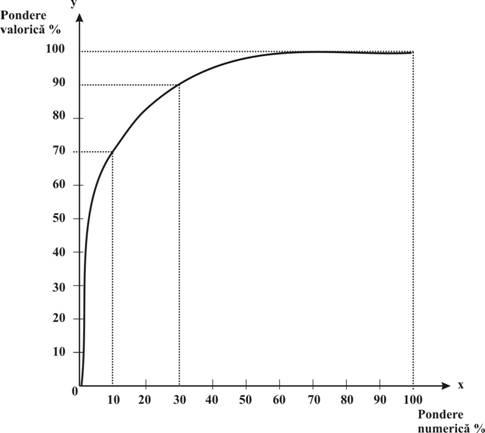

Sub forma de grafic, evolutia curbei valorilor cumulate:

Se dau urmatoare date:

|

Grupa

|

Numar

materiale

|

Pondere

materiale

|

Necesarul

anual de aprovizionat (lei)

|

Nr.

reaprovizionari pentru fiecare material

|

|

"A"

|

|

|

|

|

|

"B"

|

|

|

|

|

|

"C"

|

|

|

|

|

|

TOTAL

|

|

|

|

x

|

- costul unei reaprovizionari este in medie de 25 lei

Se cere sa se afle:

1- numarul total de reaprovizionari;

2 - valoarea totala a cheltuielilor de reaprovizionare.

Rezolvare:

1. Calculul numarului total de reaprovizionari:

Grupa "A" 500 x 4 = 2.000

reaprovizionari

Grupa "B" 1000 x 4 = 4.000

reaprovizionari

Grupa "C" 3500 x 4 = 14.000

reaprovizionari

Total 5000 x 4 = 20.000

reaprovizionari

Numarul total de reaprovizionari = 20.000

2. Calculul valorii totale a cheltuielilor de reaprovizionare:

20.000 de reaprovizionari x 25 lei costul unei

reaprovizionari

= 500.000 lei

Se dau urmatoarele date:

1 - stocul curent maxim este 25% din necesarul de aprovizionat

2 - stocul curent minim este de 12,5% din necesarul de aprovizionat

3 - cheltuielile de depozitare

pastrare sunt de 15% fata de valoarea stocului mediu total

Rezolvare

1 + 2 stocul curent mediu valoric minim si maxim se

calculeaza pe baza tabelului:

- in lei -

|

Grupa

|

Necesarul

anual de reaprovizionat

|

Numar

de reaprovizionari

|

Stocul

curent mediu

|

|

maxim

(25% din necesarul anual)

|

minim

(12,5% din necesarul anual)

|

|

"A"

|

|

|

|

|

|

"B"

|

|

|

|

|

|

"C"

|

|

|

|

|

|

TOTAL

|

|

x

|

|

|

3. cheltuieli de depozitare pastrare

375.000 (stoc minim) x 15% = 56.250 lei

Ne propunem:

frecventa livrarilor sa fie

diferita pe grupe, mai accelerata la materialele din grupa "A"

si mai incetinita la materialele din grupa "C". Pentru aceasta se

construieste tabelul:

-in

lei-

|

Grupa

|

Numar

materiale

|

Necesarul

anual de aprovizionat

|

Nr.

de reaprovizionari

|

Stoc

curent mediu

|

|

pe

materiale

|

pe

total materiale

|

maxim

|

minim

|

|

"A"

|

|

|

|

|

|

|

|

"B"

|

|

|

|

|

|

|

|

"C"

|

|

|

|

|

|

|

|

TOTAL

|

|

|

|

|

|

|

- costul unei reaprovizionari este de 25 lei iar cheltuielile de

depozitare pastrare 15% fata de valoarea stocului mediu total

minim.

Sa se afle:

1. valoarea cheltuielilor totale de reaprovizionare

2. valoarea cheltuielilor de depozitare-pastrare

3. sa se compare cele doua variante si sa se

calculeze eventualele economii la cheltuielile de reaprovizionare si de

depozitare-pastrare.

Rezolvare

1. Cheltuielile de reaprovizionare anuale:

17.000 x 25 = 425.000 lei

2. Cheltuielile de depozitare-pastrare anuale:

237.500 x 15% = 35.625 lei

Tabel comparativ:

-in lei-

|

Situatia

initiala

|

Situatia

propusa

|

Economii

(-)

|

|

cheltuieli

cu reaprovizionarea

|

|

|

|

|

cheltuieli

cu depozitarea pastrarea

|

|

|

|

|

TOTAL

|

|

|

|

Concluzie:

Varianta a 2-a este mai economica, conducand la o economie de

95.625 lei.