TRANZACTIILE CU VALORI MOBILIARE PE PIATA RASDAQ

1 Caracteristici ale functionarii pietei RASDAQ

Spre deosebire de bursa de valori,

ce se caracterizeaza printr-o functionare centralizata,

piata extrabursiera desi este tot o piata

secundara, unde are loc confruntarea cererii cu oferta, activitatea se

desfasoara prin intermediul unui numar mare de

comercianti de titluri.

Piata extrabursiera este

denumita generic "Over the Counter" (OTC) sau piata "la

ghiseu". Prin traditie, societatile puternice cu o

indelungata activitate si cu o performanta notabila

sunt listate la bursa. Celelalte se tranzactioneaza pe o

piata difuza, nelocalizata intr-un anumit sediu, ci

existenta la "ghiseele" societatilor de intermediere (firme

de dealeri).

Piata OTC este o

piata electronica, ce preia in mare masura, tehnicile

de tranzactionare bursiere. Numarul societatilor listate pe

piata OTC este mare, tranzactionarea se face de la

distanta, din sediile societatilor de intermediere, iar

accesul este simplu.

Pe piata extrabursiera

sunt tranzactionate valorile mobiliare neincluse in Cota Bursei de Valori

Bucuresti si anume:

- actiunile societatilor incluse in

Programul de Privatizare in Masa incheiat in 1996;

- actiunile societatilor comerciale

romanesti distribuite deja pe calea ofertelor publice initiale sau

prin programele de privatizare, care fac obiectul regimului de furnizare

periodica de date financiare al Comisiei Nationale a Valorilor

Mobiliare si care nu sunt cotate la bursa;

- orice alte

actiuni sau valori mobiliare a caror includere in sistem va fi

probata de CNVM si ANSVM (Asociatia Nationala a

Societatilor de Valori Mobiliare).

2 Organizarea pietei RASDAQ

Piata romaneasca de

capital este organizata si reglementata dupa modelul celei

mai dezvoltate piete de acest fel la ora actuala, cea americana. La inceput

Rasdaq a fost conceput pentru tranzactionarea actiunilor rezultate

din programul de privatizare in masa (circa 5774 societati

comerciale si circa 14000000 de actionari).

Avand ca model piata americana de capital,

dupa infiintarea Bursei de Valori Mobiliare a decis infiintarea

unei piete de tip OTC in Romania, piata ce poarta numele de

Rasdaq. Vor putea tranzactiona

pe aceasta piata numai societatile de valori mobiliare

membre ale ANSVM.

Rolul

acestei piete este complex. Piata extrabursiera asigura o

circulatie libera a titlurilor de valoare la un curs negociat, care

reflecta interesul investitorilor pentru detinerea anumitor titluri,

interes motivat de competitivitatea economica si financiara a

emitentului.

De

asemenea piata extrabursiera are rolul de a mobiliza resursele

financiare disponibile in cadrul economiei, asigurand astfel circulatia

capitalurilor financiare si cea mai buna forma de utilizare a

surplusului de capital.

Un

alt rol major in constituie utilizarea resurselor sistemului pentru vanzarea

pachetelor principale si reziduale ale Fondului Proprietatii de

Stat, pentru privatizarea societatilor cu capital majoritar de stat

din Romania.

Negocierea titlurilor consta in

trimiterea unor oferte in sistem, afisarea unor cotatii ferme si

prin contractarea telefonica a societatilor de valori mobiliare

membre ale sistemului, pentru suplimentarea informatiei si a deciziei

de incheiere a unei tranzactii.

2.1 Asociatia

Nationala a Societatilor de Valori Mobiliare (ANSVM)

Rolul ANSVM este acela de a

cauta posibilitati care sa faciliteze formarea de capital

in sectoarele public si privat din Romania. Obiectivul principal al acestei organizatii

este acela de a crea prima piata de valori mobiliare din Romania atat

pentru societatile privatizate, cat si pentru

societatile in curs de formare. Astfel ANSVM contribuie la

dezvoltarea activitatii speculative de capital, cu grade diferite de

risc, din Romania. ANSVM contribuie la aparitia unei piete cu

potential rapid de dezvoltare.

Obiectivul

ANSVM este acela de a fi furnizorul cel mai important de servicii si

reglementari de piata oneste, competitive si inovatoare

pentru membrii sai, pentru emitenti si investitori.

Totodata acest organism are capacitatea de a detecta si rezolva

eventualele probleme ce pot aparea in activitatea membrilor sai

si de a le rezolva.

In

vederea atingerii obiectivelor sale, CNVM a instituit un set de reguli

cunoscute ca "Regulile de Practica Onesta ale AVSVM" care stau la

baza regulilor si regulamentelor interioare elaborate si implementate

de Asociatie.

2.2 Registrul Roman al

Actionarilor (RRA)

Registrul Roman al Actionarilor

este o entitate privata, independenta construita la

initiativa a opt banci comerciale si anume: BRD, BCR, BA, BANCOREX, BC

Ion Tiriac, Banc Post, Mindbanc, BIR.

Registrul Roman al Actionarilor

este prima societate registru privat independent autorizat de catre

Comisia Nationala a Valorilor Mobiliare. RRA are ca scop oferirea de

servicii specializate de evidenta a actionariatului pentru

societatile emitente de valori mobiliare si efectueaza,

pentru realizarea acestui obiectiv, toate operatiunile aferente evidentei

si transferului de proprietate asupra actiunilor. Registrul poate

oferi in cel mai scurt timp situatia actiunilor si

proprietarilor lor, precum si alte servicii legate de relatia

emitent-actionar.

Activitatea Registrului

vizeaza:

- monitorizarea

valorilor mobiliare emise pentru a impiedica sub sau supra-emisiunea;

- inregistrarea

transferului de valori mobiliare in fisierul central;

- alte

activitati considerate de CNVM ca fiind activitati de

registru.

Avantajele utilizarii

serviciilor unui registru autorizat prezinta urmatoarele avantaje:

- gestionarea

profesionista a registrului asigura integritatea acestuia;

- integritatea

registrelor unei societati este esentiala pentru

integritatea financiara a acesteia si satisfactia

actionariatului;

- serviciile

furnizate de o entitate privata independenta asigura un serviciu

loial emitent;

-

operatiunile centralizate, uniforme, asigura reducerea cheltuielilor

legate de aceasta activitate;

- integritatea

registrului companiilor ca si gestionarea profesionista a registrelor

si transferurilor creeaza premisa atragerii capitalului strain.

Fiind gestionar al evidentei

actiunilor societatii, Registrul asigura cunoasterea

de catre societate, in orice moment, a actionariatului si a

situatiei actiunilor, ceea ce in confera acesteia exactitate in

consemnarea voturilor in probleme importante ale emitentului ca si

rigurozitatea in distribuirea de dividende, eliminand problemele legate de

pierderea, din evidenta. De actionari sau actiuni. Efectuarea

cu promptitudine a modificarilor in evidenta actionariatului pe

baza tranzactiilor private garanteaza faptul ca proprietarii de

actiuni vor fi satisacuti de registru contractate de societatea

emitenta.

Ca entitate profesionista care

gestioneaza registrele societatilor comerciale, RRA ofera

servicii catre, pentru si in numele actionarilor.

RRA este privat si independent. RRA nu este nici proprietatea

Guvernului, nici controlat de acesta si nici nu se afla sub controlul

comunitatii societatilor de valori mobiliare sau a depozitarului

central. Este o entitate legata separata, care este

detinuta de un consortiu de banci, cu consiliu de

administratie care mentine un comitet consultativ pentru a

receptiona opiniile emitentilor si a le include in proiectele

sale de dezvoltare.

RRA

ofera societatilor eficienta operatiunilor si

reducerea cheltuielilor corespunzator serviciilor centralizate. RRA, ca

organizatie privata, functioneaza pe principiul

minimizarii cheltuielilor. Din acest motiv, Registrul este conceput

sa functioneze pe o baza automata, dematerializata in

cea mai mare masura. Datorita faptului ca serviciile sale

sunt oferite in mod uniform tuturor societatilor din cadrul marii

privatizari, costurile pe societate sunt sensibil mai mici decat costurile

pe care o societate individuala ar trebui sa le suporte daca

si-ar gestiona propriul registru.

Registrul are un rol important in

desfasurarea ofertei publice. Ulterior emisiunii de titluri pe

piata primara, societatile pot dori sa isi

majoreze capitalul prin realizarea unei oferte publice. Utilizarea Registrului

este esentiala pentru o societate care a realizat o oferta

publica in sensul in care tranzactionarea si transferul

titlurilor pe piata secundara vor fi permanent evidentiate in Registru

si, astfel, emitentul poate avea situatia clara a componentei

actionariatului sau in orice moment.

Valorile mobiliare cu care registrul

poate opera sunt numai in forma dematerializata, actiunile emise

in forma materiala urmand a fi dematerializate inainte de a se opera

cu ele. Dematerializarea actiunilor se face de catre Registru, care

solicita emitentului sa ai puna la dispozitie o

lista a actionariatului actualizata si exacta si

sa inceteze imediat orice activitate de registru. Registrul impune in acel

moment o restrictie de transfer asupra oricarei actiuni.

Aceasta restrictie este ridicata atunci cand fiecare

actionar a predat certificatul andosat unei societati de

intermediere sau direct Registrului, iar Registrul a primit certificatul

andosat si l-a anulat.

Registrul mentine evidenta

la zi a drepturilor de proprietate ale actionarilor pentru fiecare

societate. Pentru fiecare noua inregistrare in fisierul central al

detinatorilor de valori mobiliar, Registrul inregistreaza cel

putin urmatoarele date:

1. Numele si adresa clientului;

2. Numarul de inregistrare al emitentului la

Registrul Comertului;

3. Numarul,

adresa si numarul de buletin al detinatorului, de

actiuni sau valoarea principalului in cazul obligatiunilor, seria

acestora, cod de identificare a emisiunii, numarul de inregistrare la

Registru.

4. Conditii

care afecteaza transferabilitatea si orice limitare a

raspunderii emitentului. Registrul

instiinteaza posesorii de valori mobiliare detinute in nume

propriu despre transferul dreptului lor de proprietate in contul Depozitarului

sau altui cont in Registru. Instiintarea contine numele

proprietarului, denumirea valorii mobiliare, data transferului si

participantul direct sau corespondent al Depozitarului.

Registrul are un sistem ce permite societatilor de intermediere

sau membrului corespondent de compensare sa ceara confirmarea

dreptului de proprietate al clientului inainte de acceptarea ordinului de

vanzare.

Registru tine la zi urmatoarele:

1. O evidenta continand datele de

primire si cele de transmitere sau solutionare ale instructiunilor

si cererilor;

2. O evidenta lunara

continand: numarul de instructiuni sau cereri primite,

numarul de instructiuni sau cereri care au fost solutionate in

intervalele de timp prevazute in Regulament, numarul de instructiuni

sau cereri care nu au fost solutionate in acest interval de timp

3. Copii ale tuturor cererilor scrise si ale

raspunsurilor aferente;

4. Toate cererile de restrictionare a

transferului dreptului de proprietate si incetare a unor astfel de

restrictii

5. Un registru

cronologic al tuturor modificarilor facute in fisierul central

al detinatorilor de valori mobiliare, numarul de actiuni,

data transferului, contul in care au fost transferate si participantul

direct sau corespondent al Depozitarului.

6.

Documentatia obtinuta de la fiecare emitent, care sa

contina numarul total de actiuni sau valoarea principalului

pentru obligatiuni ori numarul total de alte titluri autorizate

si numarul total al acestora, emis si aflat in circulatie conform

autorizatiei emitentului.

Aceste evidente sunt pastrate timp de cel putin 10 ani

si trebuie sa permita accesul in 72 de ore de la cererea CNVM.

2.3 Societatea

Nationala de Compensare, Decontare si Depozitare

Societatea

Nationala de Compensare Decontare si Depozitare pentru Valori

Mobiliare (SNCDD) este persoana juridica romana constituita

sub forma unei societati pe actiuni care indeplineste

activitati de utilitate publica. Societatea are ca obiect de

activitate prestarea de servicii utilizatorilor directi, pe baza de

comision. Aceste servicii includ: decontarea tranzactiilor cu valori

mobiliare, pastrarea in siguranta a valorilor mobiliare,

transferul proprietatii asupra valorilor mobiliare, servicii de

inregistrare si plata valorilor mobiliare si orice operatiuni

conexe.

Actionarii

initiali ai Societatii sunt in numar de 82 de

societati care se incadreaza in una dintre urmatoarele

categorii: SVM autorizate, banci si alte institutii de credit,

societati de asigurari, burse de valori, asociatii

profesionale de valori mobiliare si alte categorii de persoane juridice

autorizate de CNVM sa devina actionari ai societatii. Admiterea de noi actionari se face

semestrial prin emiterea de noi actiuni pe baza ofertelor de

cumparare adresate in prealabil Societatii. De asemenea, noi

actionari se pot admite pe baza vanzarii de actiuni de

catre actionarii existenti. Asupra actiunilor nou emise se

poate exercita dreptul de preemtiune, drept de care nu beneficiaza

ANSVM si BVB. Toate actiunile se emit in forma

dematerializata, sunt nominative si indivizibile.

Societatea

detine un registru cu toti actionarii si pozitia lor

in structura capitalului social si informatii privind miscarea

actiunilor societatii. Actiunile pot fi transferate numai

persoanelor indreptatite sa fie actionari, conform

Statutului Societatii, Contractului de Societate si avizului

CNVM in cazul in care acesta ar duce intr-un fel la modificarea structurii

capitalului social pe categorii de actionari. Actiunile confera

proprietarului lor dreptul la o cota parte din actiunile

detinute. Actionarul are dreptul sa devina utilizator

direct al serviciilor Societatii daca indeplineste

criteriile stabilite de Consiliul de Administratie. In cazul in care un

actionar detine mai mult de 3% din actiunile societatii,

numarul sau de voturi va fi limitat la numarul corespunzator

proportiei de 3%.

SNCDD ofera servicii

persoanelor juridice care indeplinesc anumite conditii, solicita

acest lucru si care au contribuit la Fondul de Garantie in

conformitate cu regulile in vigoare. Societatea poate aproba cererea

oricarui solicitant, fie neconditionat, fie temporar in baza unor

conditii corespunzatoare, fie in alti termeni in cazul in care

societatea apreciaza conduita solicitantului sau persoanei asociate ca

fiind astfel incat aprobarea cererii nu este impotriva intereselor

societatii.

Admiterea de noi participanti se supune unei proceduri care

urmareste aspecte referitoare la:

- capacitatea minima financiara

definita ca minimum de capital social( pentru SVM-uri participanti

directi 300 mil. lei, pentru SVM-uri participanti corespondenti

450 mil. lei, pentru banci 12 mld. lei, pentru companii de asigurari

1 mld. lei, pentru fonduri mutuale 1 mld. lei);

- experienta de minimum 2 ani in domeniu

si 3 angajati;

- utilitati de birou: sisteme

informationale cu configuratie minim PC Pentium cu Windows 95 si

aparat fax, sistem de tinere de evidente, adresa permanenta a

biroului, un exemplar al formularului de proceduri referitor la

activitati zilnice;

- nivelurile de investitii in capitalul

social al companiei;

- programe de instruire;

- indatoririle solicitantului;

- indatoririle companiei.

Fiecare

participant va face un depozit la Fondul de Garantie. Nivelul depozitului

minim obligatoriu este fixat de societate in conformitate cu una sau mai multe

formule stabilite de Consiliul de Administratie. Depozitul minim

obligatoriu este de 5 mil. lei in numerar. Pe langa acesta,

participantii contribuie cu un depozit obligatoriu aditional la fond

reprezentand o suma egala cu 1 % din media zilnica a decontarilor.

Participantul

poate sa faca un depozit voluntar la fond. Societatea in deplina

libertate poate permite ca o parte din depozitul obligatoriu la Fond al

participantului sa fie constituit din titluri de valoare nominative sau la

purtator ale Guvernului Romaniei neajunse la scadenta (valori

mobiliare calificative).

O

parte din depozitul obligatoriu la fond poate fi facut sub forma unor

scrisori de credit irevocabile emise in numele participantului in favoarea

Societatii. Utilizarea Fondului este limitata la recuperarea

pierderilor sau prejudiciilor aduse Societatii legate de indeplinirea

obiectului de activitate al acesteia. Societatea poate utiliza de asemenea o

parte din depozitul real al participantului la Fond in cazul in care acesta nu

isi indeplineste anumite obligatii contractuale facute de

Societate. Societatea dispune de autoritatea de a gaja, de a transfera, de a

obtine un titlu de garantie din una sau toate valorile varsate

in Fondul de Garantie sau veniturile rezultate din urmatoarele

valori: depozite in numerar, valori mobiliare in care s-a investit numerar,

valori mobiliare calificabile si scrisori de credit.

Valori

mobiliare admisibile pot fi numai emisiuni de valori mobiliare care , atunci

cand sunt transferate la societate pot face in mod legal. Obiect al

transferului prin inscriere in evidente conform legilor in vigoare.

Societatea

actionand in conformitate cu instructiunile autorizate din partea

participantului, presteaza urmatoarele servicii:

- crediteaza scriptic contul participantului

cu valorile mobiliare pentru care acesta a dispus o cerere de informatii

si una de transfer Registrului corespunzator;

- efectueaza transferuri scriptice in contul

participantului;

- efectueaza transferuri scriptice la

Societate pe baza instructiunilor referitoare la valorile mobiliare ale

participantului;

- da instructiuni Registrului pentru a

transfera valorile mobiliare ale participantilor din fisierul

participantului sau al persoanei desemnate de acesta, prin transfer in

Registru;

- livreaza dividende, distributii,

drepturi, valori mobiliare, imputerniciri sau alte valori si documente,

primite de Societate in legatura cu valorile mobiliare ale unui

participant;

- efectueaza plati pentru si

de la participanti in legatura cu tranzactiile; ofera

informatii si extrase de cont referitoare la activitatea lor de

afaceri cu Societatea.

Sistemul

CNS este un sistem pentru tinerea evidentei si decontarea

contractelor CNS intr-o valoare mobiliara, in care tranzactiile

decontate ale participantilor sunt compensate si fac obiectul unei

inovatiuni astfel incat referitor la fiecare emisiune de valori mobiliare

in care participantul are activitate, este fie obligat sa livreze un anume

volum (o pozitie scurta) sau este indreptatit sa

primeasca un anumit volum de valori mobiliare (o pozitie lunga),

obligatia de livrare fiind in favoarea Societatii si

dreptul de a incasa fata de Societate.

Societatea

poate sa ceara tuturor participantilor sa efectueze

plati suplimentare de actualizare la pretul pietei (mark to

the market) in orice pozitie lunga sau scurta. Inaintea datei de decontare, Societatea poate

sa ceara, de asemenea, efectuarea unor plati de actualizare

cu privire la tranzactii.

La

fiecare data de decontare, Societatea va intocmi un Raport de Decontare

Real care reflecta pentru fiecare valoare mobiliara CNS in acre a

existat activitate in acea zi, tranzactiile si transferurile in

si din pozitia sa libera si pozitiile separate, precum

si pozitia lunga sau scurta de inchidere pentru ziua respectiva

in fiecare valoare CNS evaluata la pretul de decontare.

Sistemul

Tranzactie cu Tranzactie - este un sistem de listare si

decontare a contractelor tranzactie cu tranzactie conform caruia

participantul este obligat, fie sa livreze unitati din fiecare

valoare mobiliara in care are o activitate (o pozitie scurta),

pentru respectiva perioada de decontare, fie este indreptatit

sa primeasca unitati din acea valoare

mobiliara(pozitie lunga) cu obligatia de livrare

apartinand participantului care vinde, iar dreptul de primire fiind al

participantului care vinde, iar dreptul de primire fiind al participantului

care cumpara.

La

data de decontare, Societatea efectueaza automat prin notatii de

intrare scriptice, livrarea de valori mobiliare in scopul compensarii

tranzactiilor decontate. In fiecare zi lucratoare Societatea

intocmeste pentru fiecare participant cate un Raport de tranzactii

detaliat care va arata pentru fiecare valoare mobiliara T/T

contractele T/T luate in evidenta in ziua lucratoare

anterioara si care trebuie decontate in maximum 2 zile

lucratoare. La fiecare data de decontare se intocmeste un Raport

de tranzactie reala care reflecta pozitia participantului

si activitatea sa intr-o anumita valoare mobiliara T/T.

Platile

banesti intre participanti se vor face prin intermediul unui

cont deschis special in acest scop la BNR. in fiecare zi lucratoare

societatea compenseaza net toate debitele si creditele la conturile

fiecarui participant.

Dupa

incheierea anului calendaristic, Societatea va furniza fiecarui

participant si Comisiei Nationale a Valorilor Mobiliare bilantul

contabil al societatii, precum si contul de venituri si

cheltuieli auditate de experti contabili externi independenti,

inregistrati la CNVM si alesi de CA pentru anul respectiv.

Situatii interne neauditate se pot furniza pe tot parcursul anului. Societatea

mentine pe tot parcursul anului liste de valori mobiliare admisibile

si le poate modifica conform regulilor in vigoare.

2.4 Sistemul de

tranzactionare RASDAQ

RASDAQ este un sistem electronic de tranzactionare, fiind componenta

cea mai importanta a pietei extrabursiere. Activitatea sa consta

in operarea si mentinerea sistemului electronic de

tranzactionare a valorilor mobiliare. Sistemul electronic de

tranzactionare utilizeaza o varianta adaptata a programului

PORTAL utilizat in SUA , adaptat la conditiile interne.

Caracteristicile

sistemului RASDAQ sunt urmatoarele:

- capacitatea de

listare, acest sistem avand o capacitate de a stoca tranzactiile existand

un istoric al acestora. Sistemul permite listarea a peste 5000 de

societati.

- capacitatea de

procesare a tranzactiilor. Sistemul RASDAQ poate procesa nivele distincte

ale tranzactiilor executate si raportate. Aceste nivele sunt: 3000 de

tranzactii in primele 30 de minute de la deschiderea pietei, 2000 de

tranzactii in ultimele minute ale activitatii(inchiderea

pietei) si 3000 tranzactii pe ora pe durata unei zile

normale de tranzactionare;

- obtinerea

pretului. Sistemul permite brokerilor/dealerilor sa anunte

electronic ofertele de cumparare si vanzare de actiuni la

anumite preturi, stabilind astfel cel mai bun pret la care se poate

tranzactiona o anumita valoare mobiliara. De asemenea sistemul

permite efectuarea tuturor etapelor de la negociere pana la executarea

tranzactiilor;

-

transparenta acest lucru insemnand capacitatea sistemului de a analiza

informatiile in timp real rezultatele fiind puse la dispozitia celor

interesati fara discriminare;

- supravegherea

- sistemul va mentine un registru cu tranzactiile efectuate si

astfel poate depista pe acei participanti care nu respecta regulile de

tranzactionare;

- accesul la

distanta-sistemul permite conectarea la retelele de

telecomunicatii prin linii telefonice si prin satelit oferind

posibilitatea accesului la distanta indiferent de pozitia

geografica;

- flexibilitate

- sistemul este capabil sa tina pasul cu noutatile din

domeniul financiar.

3. Investitorii pe piata extrabursiera

Investitorii institutionali

In Romania se intalnesc doua

tipuri de organisme colective de plasament:

a) fondurile deschise de investitii, numite

si fonduri mutuale, care sunt societati constituite cu scop de

investire a resurselor banesti ale membrilor lor intr-un portofoliu

diversificat de valori mobiliare. Aceste fonduri mutuale nu au personalitate

juridica, ci reprezinta o asociere de persoane ce pun laolalta fonduri

banesti, in scopul investirii lor in active ale pietei de valori

mobiliare si care isi desfasoara activitatea prin

intermediul unei societati de administrare a fondurilor.

Fondurile

mutuale au ca obiect de activitate mobilizarea resurselor financiare atrase

prin emiterea de titluri de la persoane fizice sau juridice si plasarea

lor in valori mobiliare. Profitul obtinut de pe urma investitiei este

reflectat de cresterea valorica pe care o inregistreaza titlul

de participare fata de momentul emiterii lui sau de momentul

achizitionarii sale.

b) societatile de investitii care

sunt societati comerciale organizate sub forma societatilor

pe actiuni ce au ca obiect de activitate plasarea sumelor de bani aduse ca

aport de actionarii societatii in valori mobiliare in scopul

obtinerii unor profituri. Acestea sunt organizate sub forma de

societati comerciale pe actiuni al carui obiect de

activitate este exclusiv si consta in "mobilizarea resurselor

financiare disponibile de la persoanele fizice si plasarea lor in valori

mobiliare".

Caracteristic

pentru aceste societati este faptul ca acestea trebuie sa

faca o majorare de capital prin oferta publica. In acest scop

societatea trebuie sa intocmeasca un prospect de emisiune, iar

dupa incheierea ofertei trebuie sa se inscrie la cota unei burse de

valori. Incepand din momentul inscrierii la bursa de valori, actiunile

societatii de investitii vor avea o valoare de piata,

putand fi achizitionate de orice persoana si automat

actionarii societatii de investitii au posibilitatea

instrainarii actiunilor in orice moment, prin oferirea lor spre

vanzare la bursa.

Investitorii privati

Investitorii privati din Romania sunt rezultatul Programului de

Privatizare in Masa. Conform unei statistici efectuate de diferite

publicatii financiare de la noi din tara, numarul

investitorilor reali, care au realizat plasamente in scopul mobilizarii

surplusurilor financiare de care dispuneau, este de circa 1% din populatia

tarii, ceea ce denota un neajuns grav al informarii

publicului atat din partea autoritatilor statului, cat si din

partea autoritatilor statului. Cat si din partea

autoritatilor pietei de capital.

4 Mecanismul tranzactiilor efectuate pe piata

Rasdaq

Tranzactiile

pe aceasta piata sunt efectuate numai de catre

intermediarii de valori mobiliare, respectiv de catre societati

de valori mobiliare autorizate si supravegheate de Comisia

Nationala a Valorilor Mobiliare.

Societatile de valori mobiliare

pot fi grupate in urmatoarele categorii:

a)

societati de valori mobiliare care actioneaza numai in

contul clientilor (BROKERI)

Acestea sunt societati

care prin agentii lor de valori mobiliare-persoane fizice-vand sau

cumpara valori mobiliare in numele si pe contul clientilor.

O astfel de societate isi desfasoara activitatea prin

agenti de valori mobiliare(brokeri) care sunt persoane fizice ce

actioneaza in numele si in interesul societatii, avand

obligatia sa satisfaca in cele mai bune conditii ordinele

clientilor lor.

b)societati de valori mobiliare care

actioneaza pe cont propriu (DEALERI)

Acestea

sunt societati de valori mobiliare care pot cumpara sau vinde

titluri pentru/din portofoliul propriu, in scop speculativ sau care

actioneaza in numele si pe contul clientilor.

Aceste

societati isi desfasoara activitatea prin

agenti de valori mobiliare (dealeri si brokeri). Dupa semnarea

unui contract de intermediere cu societatea de valori mobiliare, traseul

operatiunilor client se desfasoara astfel:

- plasarea

ordinului catre broker, ordin in care sunt specificate cel putin

urmatoarele informatii

- codul clientului;

- sensul operatiunii

(vanzare/cumparare);

- denumirea valorii mobiliare;

- cantitatea;

- pretul;

- comisionul perceput;

- data de expirare a ordinului;

- tipul de client

- tipul de ordin

- verificarea ordinului de catre broker pentru

a observa lipsa oricaruia dintre aceste elemente, lipsa de acoperire a

contului in numerar (in cazul cumpararii) si existenta

valorilor mobiliare in soldul contului client (in cazul vanzarii).

- introducerea ordinului in sistemul de

evidenta al societatii si inaintarea spre

executie catre serviciul corespunzator pietei pe care a

fost plasat ordinul

- confirmarea de catre traderul sau agentul

de bursa a executarii 8partiala sau integrala)

ordinului si pretul de executie.

- dupa executia sedintei,

conform raportului de tranzactionare si a ordinelor de executie

confirmate, dupa verificarea tuturor datelor va fi confirmata in

scris starea ordinului si va executa inregistrarile necesare in

contul clientului, iar la cererea brokerului sau a clientului, va emite si

un extras de cont cu operatiunile efectuate.

Decontarea

reprezinta ultima etapa in efectuarea unei tranzactii. Fiecare

operator din sistemul SNCDD are un cont deschis la acesta. Contul respectiv

contine trei subconturi:

- subcontul

agregat unde sunt inregistrate valorile mobiliare ale clientilor;

- subcontul free

unde sunt tinute valorile mobiliare proprii operatorului si prin

intermediul caruia are loc decontarea;

- subcontul

transfer-in, cu rol de tranzit, destinat unor operatiuni speciale.

Societatea de valori mobiliare

opereaza cu aceste subconturi dupa cum urmeaza:

- la cererea

clientului muta actiunile din contul detinut la o societate

registrata de catre acesta, in subcontul segregat propriu din cadrul

SNCDD, in scopul vanzarii acestora;

- operatiunea

inversa se produce atunci cand, dupa o cumparare sau o

operatiune esuata de vanzare, clientul doreste sa

renunte la serviciile oferite de operator;

- pentru

realizarea decontarii impuse de tranzactiile realizate in numele

clientului, in cazul unei vanzari actiunile vor fi mutate din

subcontul segregat in subcontul free, de unde sistemul va face automat

transferul valorilor mobiliare catre societatea de valori mobiliare

contraparte a tranzactiei respective;

-

operatiunea inversa se produce dupa momentul realizarii

compensarii de valori mobiliare dintre membri de catre sistem si

are ca scop evidentierea si separarea valorilor mobiliare

detinute de societatea de valori mobiliare de cele detinute in

custodie pentru clientii sai.

- o alta

operatiune are loc intre subconturile de transfer-in aferente a doua

societati ca urmare a transferului valorilor mobiliare ale unui

client care schimba intermediarul cu care lucreaza sau

operatiunile de imprumut dintre societatile de valori mobiliare.

2.2.5 Cotarea SC IUS SA Brasov pe piata RASDAQ

(Studiu de caz)

Date sintetice S.C. IUS S.A. Brasov

|

Data

listarii Rasdaq

|

7 februarie

1997

|

|

Adresa:

Cod fiscal

Nr. Registrul Comertului

Cod CAEN

Obiect principal de activitate

Actiuni distribuite prin procesul de

Privatizare in masa

Nr. total de actiuni

Capital social (lei)

Valoare nominala

Numar total de tranzactii

Nr. total de actiuni tranzactionate

Valoare totala de tranzactionare

Ultimul pret de tranzactionare

Ultima zi de tranzactionare

-pret

minim de tranzactionare

-pret maxim

de tranzactionare

-pret

mediu

|

Str. Harmanului 58, Brasov

J8/30/1991

Fabrica sculelor de mana

45970045000 lei

1000 lei

30133266 actiuni

33109546835 lei

670 lei

07 iulie 2000

670 lei

670 lei

670 lei

|

|

Sursa: Comisia

Nationala a Valorilor Mobiliare

|

Data de

referinta: 30.04.2000

|

|

Nr. crt.

|

Actionar

|

Nr.

actiuni

|

%

|

|

1

|

Romanian

Investment Company

|

4394625

|

9,56%

|

|

2

|

Hendaya

Investments Inc.

|

9721130

|

21,15%

|

|

3

|

Forges de la Loire et de Milourd SA

|

22212931

|

48,32%

|

|

4

|

Actionari

detinatori de mai putin de cate 5% din totalul actiunilor

|

9641359

|

20,97%

|

|

Total

|

45970045

|

100,00%

|

La momentul cotǎrii, societatea

avea capital majoritar de stat, Fondul Proprietatii de Stat

detinand la acea ora 70% din totalul actiunilor emise de catre

societate.

Primele tranzactii au fost

facute la preturi sub 50% din valoarea nominala, insa cu o

lichiditate scazuta, ceea ce se poate explica prin lipsa de interes

la acea data investitorilor de a achizitiona actiunile societatii,

precum si metodei de privatizare practicata la acea data de

catre FPS, adica vanzarea pachetelor majoritare detinute prin

negocieri directe, fara a apela la pietele organizate de

tranzactionare. Astfel, pretul de tranzactionare fiind

scazut, nu impulsiona nici actionarii mici (cei care dobandisera

actiuni in cadrul Procesului de Privatizare in Masa, cu titlu gratuit)

sa isi valorifice certificatele de actionar.

In scurt timp de la cotare

insa, pretul de tranzactionare a intrat pe un curs ascendent,

determinand astfel si cresterea lichiditatii

actiunilor. Aceste fenomene au fost o consecinta a scrisorilor

de intentie transmise FPS-ului de catre trei investitori straini

interesati in achizitionarea pachetului majoritar la S.C. IUS S.A. Era

deja cunoscut la acea data ca societatea obtinuse standardul de calitate

ISO 9002, standard care pozitiona societatea printre primele 7

societati din Romania detinatoare al acestui standard

si totodata in elita societatilor producatoare de

echipamente si scule de mana, din Europa.

Deoarece negocierile intre F.P. S.

si potentialii investitori au trenat, data fiind faza

incipienta in care se afla procesul de privatizare in Romania,

investitorii au inceput sa achizitioneze actiuni de pe

piata organizata Rasdaq, apeland la serviciile societatilor

de valori mobiliare, singurele abilitate sa opereze pe aceasta

piata, sub stricta supraveghere a Comisiei Nationale a Valorilor

Mobiliare. Evident ca intrarea pe piata organizata a

investitorilor straini, care dispuneau de o forta

financiara net superioara investitorilor romani, a determinat o

crestere a pretului de tranzactionare a actiunilor, acesta

atingand in lunile martie-aprilie 1997 maximul de 2200 de lei. Acest pret a stimulat actionarii mici,

care au inceput sa vanda masiv, ceea ce a dus la o oferta mare de actiuni

pe piata. Reactia cumparatorilor a fost cea normala,

adica au inceput sa coboare pretul de cumparare prin

majorarea ofertei, intrucat pana la nivelul de 1300-1400 de lei pe

actiune, acestea constituiau inca un venit tentant pentru

vanzatori. Acest nivel al pretului s-a mentinut pana la

jumatatea anului 1997, dupa care a inceput sa scada

treptat, ajungand la sfarsitul anului in jurul cifrei de 1100 de lei pe

actiune. Aceasta

scadere ar putea fi justificata prin trei motive:

1. negocierile intre investitorii straini

si FPS nu se soldasera cu nici un rezultat concret, ceea ce a dus la

crearea unui climat de neincredere din partea investitorilor;

2. este cunoscut faptul ca spre sfarsitul

anului investitiile din partea marilor societati erau aproape

stopate, datorita necesitatii realizarii unui nou plan de

investitii pentru anul urmator;

3. rezultatele financiare ale societatii

IUS S.A. evidentiau un profit nesemnificativ fata de cifra de

afaceri si nivelul productiei, ceea ce evidentia existenta

stocurilor mari, deci o piata de desfacere

nesatisfacatoare. Se impunea ca pentru cresterea cifrei de

afaceri si implicit a profitului gasirea de piete de desfacere

externe. In 1997 societatea nu a distribuit dividende catre

actionarii existenti.

In

cursul anului 1998, cursul actiunilor a fost relativ stabil, situandu-se

sub nivelul a 1000 de lei, cu doua cresteri fulminante, determinate

in principiu de speculatii efectuate de catre societatile

de brokerage sau de catre diversi investitori de nivel mic,

interesati in investitii pe termen scurt. Spre sfarsitul anului

1998, FPS semneaza contractul de vanzare-cumparare a 48,32% din

totalul actiunilor emise de catre S.C. IUS S.A., cu societatea

franceza Forges de la Loire et de Milourd S.A. Odata cu semnarea

acestui contract, FPS a lasat negocierile deschise cu inca doi

investitori, pentru vanzarea a inca 30,5% din actiuni, aflate

inca in portofoliul acestuia. La inceputul anului 1999, FPS semneaza

vanzare acestui pachet dupa cum urmeaza:

- 9,56%,

reprezentand 4.394.625 de actiuni, catre Romanian Invesment Company;

- 21,15%,

reprezentand 9.721.130 de actiuni, catre Hendaya Investments Inc.

Iata ca la inceputul

anului 1999, societatea IUS S.A.

a devenit integral privata, avand doi actionari semnificativi (peste

5%) si un actionar cu pozitie de control (peste 33%).

Evolutia pretului

actiunilor pe piata a fost influentata in continuare

de strategia celor trei actionari mentionati. Detinand

impreuna 80% din societate, nu au mai fost interesati in achizitionarea

altor actiuni de pe piata, decat la un pret relativ

scazut, ceea ce a dus la o mentinere a pretului de

tranzactionare in intervalul cuprins intre 450 si 750 de lei.

Structura actionariala nu a mai cunoscut modificari pana in

prezent, insa exista posibilitatea schimbarii acesteia, prin

iesirea unuia dintre marii actionari si cesionarea

actiunilor detinute de acesta unuia dintre ceilalti doi.

Intrarea unui nou actionar in societate, in situatia actuala,

este putin probabila, dat fiind ca acesta nu ar putea sa

intervina printr-o decizie a sa in mersul societatii,

confruntandu-se cu o politica a celorlalti trei deja bine

stabilita si aplicata deja de aproape doi ani.

In ceea ce priveste politica

aplicata de catre grupul majoritar de actionari, aceasta este

benefica pentru societate, lucru care se poate constata analizand datele

financiare la jumatatea anului 1999, unde se poate observa ca

fata de anul precedent, cand societatea incheia anul cu o pierdere de

circa 1.200.000.000 lei, la sfarsitul lui iunie 1999 societatea nu numai

ca acoperise pierderea, dar avea si un profit de circa 38.000.000

lei. Acest profit a crescut pana la nivelul a 250.000.000 lei pana la

sfarsitul anului 1999, insa Adunarea Generala a

Actionarilor a decis ca acesta sa nu fie distribuit sub forma de

dividende ci sa fie reinvestit in vederea modernizarii si

retehnologizarii societatii. Aceasta decizie se incadreaza

in mersul firesc al lucrurilor, tinand cont ca nivelul dividendelor ar fi

fost nesemnificative pentru actionari, in timp ce reinvestirea profitului

va avea in mod sigur rezultate benefice asupra intreprinderii.

In perspectiva, este de

asteptat ca societatea, in cazul in care se vor face in continuare

injectii de capital si investitii in modernizarea si

retehnologizarea acesteia, sa devina o societate profitabila,

ajungand sa indeplineasca criteriile de cotare a acesteia la Bursa de

Valori Bucuresti la categoria I.

2.2.6 Activitatea

pietei extrabursiere RASDAQ

(studiu practic)

Aproape toti emitentii cotati prin sistemul

RASDAQ au fost societǎti comerciale incluse in Programul de

Privatizare in Masǎ, societǎti cu capital de stat sau

privatizate, ''noii veniti'' fiind foarte putini si parte dintre

ei reprezentand societǎti declasate de la cota bursei de valori . La

acel moment nu exista incǎ o structurǎ de diferentiere a

acestora pe nivele in functie de performante, lichiditate sau

transparentǎ, astfel incat pe piatǎ isi gǎsesc

locul pe un nivel unic societǎti de la Alimentara Nr. 44A Brǎila

panǎ la Petromidia.

Primul an de functionare la parametri normali a

pietei, 1997, a fost spectaculos din punct de vedere al

evolutiei ascendente a pretului multor actiuni si a

cresterii numǎrului de societǎti tranzactionate pe

RASDAQ. Dacǎ in anul infiintǎrii, 1996, au fost cotate 1564 de

companii, in 1997 au fost listate incǎ 3911 societǎti, si

delistate doar 100, reprezentand de fapt perioada in care s-au listat cele mai

multe companii pe aceastǎ piatǎ. Ulterior, evolutia acestui

indicator a fost continuu descendentǎ, de la 155 companii noi listate

inregistratǎ in 1998, panǎ la 20 in 2003 si 16 in anul 2004.

Utilizarea acestei piete ca modalitate de

privatizare rapidǎ a unor societǎti cu capital de stat s-a

intensificat in anul 1998. Numǎrul societǎtilor cotate a

crescut cu 7,1 procente in decembrie 1998 comparativ cu sfarsitul anului

anterior (de la 5134 la 5 496), in timp ce capitalizarea bursierǎ a

scǎzut cu 28,2 %, ca urmare a tendintei de reducere a preturilor

actiunilor.Trebuie remarcat faptul cǎ numǎrul societǎtilor tranzactionate zilnic reprezintǎ doar 11% din totalul

societǎtilor listate.

Numǎrul actiunilor tranzactionate a

crescut de 4,12 ori, remarcandu-se, incepand cu luna august, intensificarea tranzactiilor

cross efectuate de persoanele disponibilizate in baza Ordonantelor nr. 9 si

22 din anul 1997, pe seama sumelor primite.

Indicele compozit RASDAQ, introdus la sfarsitul

lunii iulie, inregistra la 31 decembrie 1998 o valoare de 716,2 puncte, reflectand

o scǎdere cu 28,4 % a preturilor actiunilor pe aceastǎ

piatǎ in numai 5 luni.

Nici pe parcursul anului 1998 piata de capital nu

si-a asumat rolul de furnizor de fonduri pentru dezvoltarea afacerilor, ea

functionand in cea mai mare parte ca mediu de tranzactionare a titlurilor

emise prin Programul de Privatizare in Masǎ, interesul investitorilor fiind

in crestere numai in cazul anunturilor legate de privatizare,

preluǎri sau dividende. Acesta este rezultatul atat al ezitǎrii

managerilor de a apela la aceasta modalitate de finantare in

conditiile in care Fondul Proprietǎtii de Stat detine

incǎ pachetul majoritar de actiuni, cat si al cadrului

legislativ incǎ incomplet si in continuǎ modificare.

Activitatea pietei RASDAQ a continuat sǎ se situeze pe un trend

descendent si in anul 1999. In afara tranzactiilor efectuate

in scopul preluǎrii controlului asupra unor societǎti emitente,

o caracteristicǎ a acestei piete, manifestatǎ pe aproape tot

parcursul anului 1999, a fost ponderea ridicatǎ a tranzactiilor cross, prin care salariatii

disponibilizati au reusit sǎ-si incaseze salariile

compensatorii in avans, investind in valori mobiliare.

Tranzactiile cu

aceste sume au dat volum pietei, mǎrind artificial valoarea

totalǎ a tranzactiilor, care au devenit astfel un indicator mai

putin relevant al activitǎtii RASDAQ.

Numǎrul

societǎtilor listate a fluctuat usor, la sfarsitul anului

1999 fiind cu 20 mai mare fatǎ de sfarsitul anului 1998, in timp

ce capitalizarea bursierǎ medie a crescut de la 10.015 miliarde lei in

anul 1998 la 13.505 miliarde lei in 1999.

Valoarea totalǎ a

tranzactiilor a fost cu doar 6 % mai mare decat cea realizatǎ in anul

1998, an in care tranzactiile cu banii persoanelor disponibilizate s-au

situat, de asemenea, la o cotǎ ridicatǎ. Indicele RADSAQ-Compozit a

avut o evolutie usor oscilantǎ, determinatǎ de interesul

acordat, in diverse perioade, societǎtilor din comert, turism

si din industria cimentului, care au dominat piata in anul 1999.

In perioada anului 2000

Societatea de Bursǎ RASDAQ a inregistrat un recul la nivelul indicatorilor

sǎi. Nivelul valorii tranzactiilor - determinat de prezenta

ofertelor publice si a tranzactiilor speciale - a oscilat pe tot

parcursul anului, situandu-se cu 20% sub cel consemnat in anul precedent. Din

totalul transferurilor, 25,4 procente au fost realizate pe seama

decontǎrii ofertelor publice, 7,6 procente au provenit din operatiuni

de privatizare ale FPS, iar 67 procente au reprezentat tranzactiile spot.

Fatǎ de anul anterior, numǎrul de tranzactii, cat

si numǎrul de actiuni tranzactionate, s-au redus la

aproximativ jumǎtate.

Bursa RASDAQ a intreprins

insǎ o serie de actiuni in directia introducerii de noi

instrumente la tranzactionare. Astfel, incepand din luna februarie 2000

exista posibilitatea tranzactionǎrii certificatelor de depozit emise

de bǎnci, oportunitate care nu a fost luatǎ in considerare de

cǎtre bǎncile comerciale.

Dupǎ o scǎdere

considerabilǎ la inceputul intervalului, indicele RASDAQ-Compozit s-a

mentinut pe o traiectorie descendentǎ panǎ in luna iunie, cand a

inregistrat valoarea minimǎ anualǎ; desi, ulterior, traiectoria

lui s-a inversat devenind lent ascendentǎ, acest indice a incheiat anul cu

182,2 puncte sub nivelul consemnat la sfarsitul anului anterior.

In anul 2001

activitatea Societǎtii de Bursǎ RASDAQ a inregistrat o

evolutie favorabilǎ doar la nivelul preturilor actiunilor,

indicele RASDAQ-Compozit situandu-se la finele intervalului cu 140 de puncte

peste nivelul sǎu de la sfarsitul anului 2000. Valoarea totalǎ a

tranzactiilor derulate pe aceasta piatǎ a scǎzut cu peste

15 % fatǎ de totalul transferurilor realizate in anul precedent, in

conditiile comprimǎrii cu aproape 38% a numǎrului de

actiuni transferate. Declinul

lichiditǎtii pietei reflectǎ insuficienta

reglementare a acesteia,

precum si slaba atractivitate a actiunilor societǎtilor

listate pe

aceastǎ

piatǎ. Valoarea transferurilor s-a realizat in mare parte pe seama

decontǎrii unor

oferte publice, a

cǎror pondere in totalul tranzactiilor a crescut cu 10,3 puncte procentuale.

Pentru RASDAQ anul 2002 a fost perioadǎ ce marcheazǎ

debutul tranzitiei de la conceptul de "piatǎ de valori

mobiliare" la statutul de "Bursǎ" printr-un proces complex de modificare a

unui sistem de relatii si a unor mecanisme de functionare care

sǎ permitǎ Bursei Electronice RASDAQ sǎ administreze mai bine

componenta de transparentǎ care i-a fost incredintatǎ.

Programul de Privatizare in Masǎ al carui suport l-a constituit este

demult incheiat, iar RASDAQ priveste acum inainte spre normele de

guvernantǎ corporatistǎ si mecanismele de finantare a

economiei. Dupǎ sase ani de la lansare se poate considera cǎ

"Piata Nationalǎ de Valori Mobiliare RASDAQ" si-a incheiat

rolul, iar in locul sǎu isi face loc "Bursa Electronicǎ RASDAQ"

avand obiective si mijloace de lucru diferite. Tot acest proces de

metamorfozǎ a debutat la inceputul anului 2002 prin integrarea operationalǎ

a activitǎtilor ANSVM si RASDAQ SRL. Acest lucru a permis o

manierǎ de actiune unitarǎ atat pe plan intern (in derularea

operatiunilor curente specifice) cat si in planul relatiilor cu

alte institutii. Regulile de tranzactionare au devenit mai riguroase,

accesul in sistem este mai bine monitorizat, cadrul general legislativ de

derulare a activitǎtilor pe piatǎ de capital a fost

imbunǎtatit. Insa cea mai

mare realizare a anului 2002 o constituie legarea primelor "parteneriate" cu

societǎti emitente si promovarea celor mai performante dintre

ele pe Categorii de Excelentǎ. Dezvoltarea si integrarea

sistemelor si serviciilor au adus modificǎri de amploare in

aplicatia de tranzactionare precum si preluarea si

diseminarea fluxurilor de informatii in timp real. Pe site-ul internet al

insitutiei a crescut semnificativ componenta de furnizare a

informatiilor cǎtre publicul investitional, in acest mediu

regǎsindu-se peste 500 de raportǎri ale societǎtilor

emitente in sectiunea "informatii de la emitenti", ca parte a

programului de crestere a transparentei promovat de Bursa

Electronicǎ RASDAQ.

Parametrii Societǎtii de Bursǎ RASDAQ au

consemnat in anul 2002, in general, tendinte ascendente relativ similare

celor ale pietei BVB, dar de mai micǎ amplitudine: valoarea medie

zilnicǎ a tranzactiilor si numǎrul de actiuni transferate

au inregistrat majorǎri substantiale (cu 55,1 % si, respectiv,

de 2,8 ori), in timp ce diminuarea numǎrului de tranzactii (cu 23,5 %)

a fost un indiciu al concentrǎrii actiunilor in pachete mari la

tranzactionare. Ca urmare a aprecierii cotatiilor si

operǎrii unor majorǎri de capital in cursul anului, capitalizarea

bursierǎ a crescut cu 81,3 %. La aceasta au contribuit si ofertele

publice si tranzactiile speciale, care au fost prezente in numǎr

mare pe piatǎ si in acest an.

Anul 2002 a reprezentat pentru BER "anul primenirii" unei

piete suprapopulate: peste 1250 societǎti emitente au fost

suspendate in scopul delistǎrii si a lansǎrii proiectului de listare

pe Categorii de Excelentǎ.

Indicele RASDAQ-Compozit a inregistrat, la inchiderea ultimei

sedinte de tranzactionare a anului, un plus de 30 procente

fatǎ de nivelul consemnat la sfarsitul anului 2001. In schimb,

cei doi indici care i s-au adǎugat incepand cu luna octombrie au avut evolutii

divergente; RAQ I a incheiat anul in scǎdere cu 104,41 puncte, iar RAQ II

a consemnat o crestere de 24,99 puncte comparativ cu nivelul de bazǎ.

Cresterea

calitǎtii informatiilor furnizate a fost o preocupare de

bazǎ manifestatǎ in cadrul Bursei Electronice RASDAQ in anul 2003.

Astfel, pe parcursul anului 2003 la BER s-au depus peste 3400 de informǎri

si rapoarte din partea acestor emitenti. Pentru gestiunea acestui

flux de raportǎri a fost conceput un sistem propriu de preluare,

administrare si diseminare a informatiilor care a

imbunǎtǎtit accesul investitorilor la acestea. Au fost

actualizate informatiile privind capitalul social precum si cele care

priveau structurile actionariatului.

In cadrul eforturilor de

restructurare a pietei si s-a cǎutat sǎ se identifice cele

mai atractive societǎti si sǎ se repartizeze pe categoriile

de excelentǎ. O parte din societǎtile selectate nu au

confirmat asteptǎrile si au fost retrogradate la categoria de

bazǎ. In acelasi timp, in partea inferioarǎ a pietei au

continuat eforturile de asanare. Au fost

identificate si delistate acele societǎti care nu indeplineau

conditii minime pentru prezenta pe bursǎ.

Bursa Electronicǎ RASDAQ, in stransǎ colaborare

cu CNVM,s-a angajat intr-un proces de restructurare, in vederea mentinerii

la cota a companiilor care indeplinesc cerintele minime de listare. Din 4.442 societǎti

listate, 1.984 societǎti sunt suspendate (353 pentru inchidere, 92

pentru obligativitatea derulǎrii OPP, 615 in diferite stadii ale

procesului de lichidare si faliment, 754 pentru lipsa unui contract de

registru, 101 pentru majorare de capital, 19 pentru diminuare de capital

si 24 pentru divizare). Au fost delistate 403 societǎti, marea

majoritate declarandu-se societǎti de tip inchis. La sfarsitul

anului erau tranzactionabile actiuni emise de un numǎr de 2.460

societǎti.

Pentru a rǎspunde

noilor prevederi legale, societatea cu rǎspundere limitatǎ

'RASDAQ' a fost transformatǎ in societate pe actiuni prin

aportul a 72 Societǎti de Servicii de Investitii Financiare

si ANSVM, noua denumire oficialǎ fiind 'Bursa Electronicǎ

RASDAQ'. La 22 mai 2003, Bursa Electonicǎ RASDAQ si Bursa de

Valori Bucuresti si-au anuntat oficial intentia de a

fuziona intr-o singurǎ piatǎ bursierǎ bine

capitalizatǎ si lichidǎ, cu un sistem de tranzactionare,

compensare, decontare si registru modern si cu reglementǎri

compatibile cu ale burselor europene, care sǎ rǎspundǎ mai bine

unui mediu nou, concurential. Un prim proiect comun al celor douǎ burse

a fost definirea strategiei de dezvoltare a viitoarei burse consolidatǎ, a

viziunii si misiunii sale.

In anul 2003, activitatea Bursei Electronice RASDAQ s-a

caracterizat printr-o evolutie neuniformǎ a parametrilor sǎi.

Astfel, valoarea medie zilnicǎ a tranzactiilor s-a mentinut aproape

la nivelul celei consemnate in anul 2002, numǎrul mediu de tranzactii

a crescut cu 5,7 %, numǎrul mediu zilnic al actiunilor transferate a

scǎzut cu aproape 60%, iar lichiditatea cu circa 25%. Capitalizarea Bursei

Electronice RASDAQ s-a ridicat la sfarsitul anului 2003 la nivelul de 79,2

mii mld. lei (2,4 miliarde USD) in crestere cu cca 30% fatǎ de

anul 2002. Surprinzǎtor, aceastǎ crestere a capitalizǎrii

s-a manifestat pe fondul unui proces accentuat de delistare a emitentilor

ceea ce demonstreazǎ o apreciere puternicǎ a cotatiilor

actiunilor. In anul 2003 au pǎrǎsit BER 403 emitenti

totalizand o capitalizare de 13,5 mii mld lei, iar numǎrul

societǎtilor listate a fost la finele anului 2003 cu 381 de

societǎti mai mic decat in 2002. Cresterea capitalizǎrii

s-a datorat majorǎrii preturilor actiunilor atat datoritǎ

modificǎrii cererii de actiuni listate (cotatii BID),

triplǎ fatǎ de anul trecut, cat si pe fondul unor rezultate

financiare pozitive care au dus la majorǎri de capital ale emitentilor.

Indicele RASDAQ-Compozit a inregistrat o variatie

pozitivǎ, acumuland 228,6 puncte (21,7 %), indicele RAQ I a castigat

272,5 puncte (28 %), iar indicele RAQ II s-a majorat cu 349,9 puncte (31,7 %). Indicele RAQ I a

depǎsit la data de 8 decembrie 2003 pentru prima oarǎ de la lansare

1.200 puncte. Indicele RAQ II a depǎsit pentru prima oarǎ de la

lansare 1.500 puncte. Ponderea ofertelor publice de cumpǎrare/ preluare

s-a mentinut aproximativ la nivelul anului anterior (56% din rulajul

pietei), desi distributia lunarǎ a acestora a fost

inegalǎ.

Anul 2004 a marcat debutul

integrǎrii operationale intre Bursa de Valori Bucuresti si

Bursa Electronicǎ

RASDAQ (BER), materializat prin alegerea platformei BVB -Horizon ca

platformǎ de tranzactionare a celor mai bune societǎti

listate la BER. Acest proiect urmǎreste unificarea principalelor

operatiuni de pe piata romaneascǎ de capital, avanpremierǎ

a viitoarei "Piete Reglementate", oferind totodatǎ posibilitatea

creǎrii"Sistemului Alternativ de Tranzactionare". Incepand cu luna iunie 2004 a

fost transferat pe platforma BVB un numǎr de 108 emitenti dupǎ

un grafic convenit de conducerile celor douǎ Burse. Din punct de vedere

juridic, cei 108 emitenti au rǎmas listati pe Bursa

Electronicǎ RASDAQ, insǎ procedurile de tranzactionare sunt cele

proprii BVB. Bilantul transferului este unul pozitiv, majoritatea

emitentilor translatati pe platforma BVB inregistrand un spor de

lichiditate si o crestere apreciabilǎ a preturilor.

Aplicarea strategiei de

crestere a transparentei emitentilor listati la Bursa

Electronicǎ RASDAQ a continuat si pe parcursul anului 2004. In baza

prevederilor noii reglementǎri a pietei de capital,

societǎtile emitente au transmis Bursei Electronice RASDAQ, pe

langǎ rapoartele curente, semestriale si anuale si rapoarte

trimestriale, crescand astfel cantitatea si calitatea informatiilor

diseminate. Astfel, in urma unei mai bune colaborǎri cu emitentii

listati, in anul 2004 Departamentul Emitenti al BER a pus la

dispozitia participantilor si a investitorilor un numǎr de

9.722 de raportǎri intocmite de 1.255 emitenti.

Anul 2004 a avut un bilant al activitǎtilor

superior anului anterior sub aproape toate aspectele. Lichiditatea,

preturile si transparenta emitentilor au fost in crestere,

in timp ce capitalizarea pietei s-a mentinut constantǎ in ciuda procesului accentuat

de delistare. Un fapt imbucurǎtor este si deplasarea centrului de

greutate al activitǎtii cǎtre tranzactiile comune, in

detrimentul operatiunilor speciale.

Valoarea medie zilnicǎ a tranzactiilor s-a

majorat cu 35,6 %, iar numǎrul mediu zilnic de actiuni tranzactionate

a crescut cu 30 %. Valoarea tranzactiilor din anul 2004 s-a ridicat la

suma de 5.907 miliarde lei, fiind in crestere cu 48% fatǎ de

anul anterior. Aceastǎ

evolutie se datoreazǎ cresterii fǎrǎ precedent a

tranzactiilor comune (+137%) in conditiile scǎderii valorii

ofertelor publice de cumpǎrǎre/preluare (-22%). In anul 2004 la BER, s-a incheiat un numǎr de 111

mii de tranzactii, cu 68% mai mare decat in anul precedent.

In data de 17 decembrie

Indicele RASDAQ-Compozit a inregistrat un maxim istoric de 1.783,59 puncte, in

crestere cu 39,29% fatǎ de inceputul anului. In data de 15

decembrie, Indicele RAQ-I a inregistrat un maxim istoric de 1.988,77 puncte, in

crestere cu 59,44% fatǎ de inceputul anului. La sfarsitul

anului, Indicele Rasdaq-Compozit s-a situat la un nivel superior cu 498,7

puncte momentului similar al anului anterior (+39 %), iar indicele RAQ-I a

castigat 712,9 puncte (+57,2 %); indicele RAQ-II a cunoscut cea mai mare

apreciere, inregistrand un plus de 1 055,8 puncte (+72,6 %) fatǎ de

anul trecut.

Capitalizarea Bursei

Electronice RASDAQ se ridicǎ la sfarsitul anului 2004 la 80 mii mld

lei (cca 2,06 mld EUR). Valoarea exprimatǎ in lei a rǎmas aproximativ

constantǎ comparativ cu anul 2003, desi preturile au fost in

crestere. Explicatia lipsei de crestere a valorii

capitalizǎrii stǎ in procesul de delistare care a scos de pe

piatǎ un numǎr de 460 emitenti cu o valoare de

piatǎ de cca 30 mii miliarde lei (37% din valoarea capitalizǎrii

la sfarsitul anului). In anul 2004, s-au listat doar 16 noi

societǎti noi.

Cele douǎ Categorii

de Excelentǎ cuprindeau la sfarsitul anului 28 de emitenti:

11 listati la Categoria I si 17 listati la Categoria a II-a. Cei

28 de emitenti au adus BER 33% din cifra de afaceri (2.000 mld lei)

si reprezintǎ o crestere de 8 ori fatǎ de nivelul

atins de cele douǎ Categorii de Excelentǎ in anul anterior.

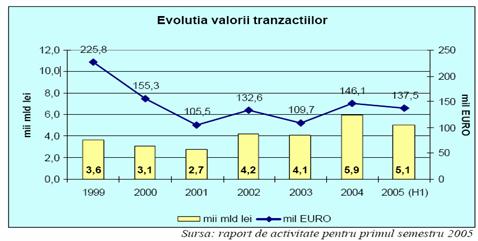

Prima jumǎtate a

anului 2005 a marcat o evolutie sinuoasǎ a valorii

tranzactionate la Bursa Electronicǎ RASDAQ. Pe fondul incertitudinilor

cu privire la regimul de impozitare al castigurilor din capital, dar

si al marcǎrii profiturilor de cǎtre investitorii

institutionali intr-un moment in care foarte multe titluri pǎreau

supraevaluate in urma unui proces de cresstere fulminantǎ inceput

anul trecut, interesul investitorilor pentru piata de capital

romaneascǎ ( atat BVB cat si BER) a scǎzut, atingand un minim

alarmant in aprilie. Dupǎ cresterile spectaculoase din ianuarie

si februarie, valoarea lunarǎ a tranzactiilor s-a situat pe un

trend descrescǎtor, atingand 325 miliarde lei in aprilie, dupǎ care a

avut loc o usoarǎ revenire, fǎrǎ a mai fi atinse volumele

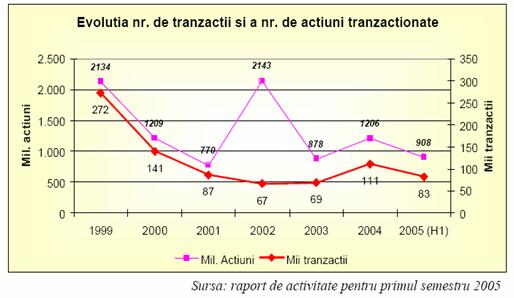

din primele 3 luni ale anului. In graficele urmǎtoare sunt prezentate

evolutiile valorii tranzactiilor si a numǎrului de tranzactii

din anul 1999 panǎ in prezent.

In aceastǎ primǎ jumǎtate a anului se

mentine cresterea semnificativǎ a valorii tranzactiilor comune,

precum si scǎderea ofertelor de cumpǎrare/preluare, atat ca valoare,

cat si ca pondere. Acest lucru a avut efecte pozitive, atat din punct de

vedere al cresterii lichiditǎtii pietei, cat si prin

prisma diminuǎrii ofertelor publice care, de multe ori, conduc la

concentrarea actionariatului si transformarea emitentilor in

societǎti de tip inchis.

Se observǎ cǎ in perioada analizatǎ,

evolutia indicelui RASDAQ-C este puternic corelatǎ cu cea a

capitalizǎrii, ambele inregistrand deprecieri semnificative fatǎ

de inceputul anului, cand au atins maxime istorice.

In luna mai au inceput demersurile pentru constituirea unui nou mecanism de

tranzactionare pentru societǎtile cu o valoare a

tranzactiilor mai redusǎ. Noul

sistem s-a constituit ca o piatǎ distinctǎ pe platforma

BVB-ARENA, avand codul XMBS (Extra Market BER Shares). Desfǎsurarea

tranzactiilor se face prin sistemul negocierii directe, brokerii putand

introduce cotatii informative. Introducerea acestui mecanism de

tranzactionare pe platforma Bursei de Valori reprezintǎ un pas

important pentru realizarea viitoarei fuziuni intre cele douǎ Burse. Se

considerǎ cǎ XMBS prefigureazǎ Sistemul Alternativ de

Tranzactionare (ATS), care va fi operativ in piatǎ unicǎ.

In

prima jumǎtate a anului 2005 au fost transferate pe XMBS 307

societǎti in douǎ transe, pe 17.06.2004 si pe

24.06.2005.

O ilustrare in cifre a nivelului atins de Bursa

Electronicǎ RASDAQ in evolutia sa, la sfarsitul anului 2004

si la jumǎtatea anului in curs este evidentiatǎ in tabelul

urmǎtor:

Se poate aprecia, dupǎ aceastǎ analizǎ

evolutiei pietei de capital romanesti pe cele douǎ componente

majore ale sale, Bursa de Valori Bucuresti si Bursa Electronicǎ

RASDAQ, ca, din punct de vedere al evolutiei principalilor indicatori

analizati, activitatea ambelor institutii din ultimii ani s-a incadrat

pe un trend ascendent, corespunzǎtor evolutiei de ansamblu al

economiei romanesti. Desi plinǎ de sperante, activitatea Bursei de Valori si

a Bursei Electronice RASDAQ din anul trecut este incǎ departe de a se

compara ca performante cu cele atinse de bursele tǎrilor

central-europene. Potrivit unui studiu comparativ, realizat in functie de

nivelul capitalizǎrii, lichiditatea medie zilnicǎ, indicele P/E

si posibilitǎtile de diversificare a portofoliului de

actiuni, in ierarhia celor cinci Burse, care mai include pietele din

Polonia, Cehia, Ungaria si Slovenia, Romania se situeazǎ pe penultima

pozitie, inaintea Sloveniei.

In perspectiva

integrǎrii europene, piata bursierǎ romaneascǎ si-a

propus sǎ se

repozitioneze astfel

incat, la orizontul 2007, principalii indicatori bursieri sǎ fie cel

putin la nivelul burselor din regiune, capitalizarea totalǎ a

pietei sǎ reprezinte aproximativ 30 - 40% din PIB, iar valoarea medie

zilnicǎ a tranzactiilor sǎ fie de 15 - 20 milioane USD,

dupǎ cum se afirmǎ in strategia sa de dezvoltare.

Bibliografie:

"Bursa de Valori", B. Chilic-Micu, ed.

Economicǎ, 1997;

"Bursa de Valori si tranzactiile la

bursǎ", G. Ciobanu, ed. Economicǎ, 1997;

"Tranzitia la economia de piatǎ",

A. Toba;

"Tranzitia la economia de piatǎ",

M. O. Stusiac;

"Tranzitia la economia de piatǎ",

M. Iovitu;

"Romania

2000: politicile de crestere economicǎ", moderator: I.

Serbǎnescu, participanti: F. Geogescu, D. Pascariu, D. T.

Remes, T. Stolojan;

"Tranzitia la economia de

piatǎ", A. Bal.