STUDIU DE CAZ

CIPRU, UN PARADIS NATURAL DEVENIT

PARADIS FISCAL

1. Aspecte

generale

Cipru

- reper al civilizatiei elenistice, mentionat inca din secolul XV i.e.n., prin

pozitia sa geografica a atras valuri succesive de cuceritori: egipteni,

fenicieni, romani, bizantini, iar mai recent, in secolul XV e.n. venetienii si

apoi turcii. Cedat de Imperiul Otoman la sfirsitul secolului XIX Marii

Britanii, Ciprul devine in 1925 colonie engleza, statut mentinut pana la

proclamarea independentei, in 1960. Orasele sale pastreaza vestigii si

monumente amintind de aceasta istorie zbuciumata: vestigii elenistice si

romane, biserici catolice din secolul XI - XII transformate in moschei, palate

venetiene s.a.m.d. Dar

experienta cipriota este spectaculoasa datorita dezvoltarii economice din

ultimele doua decenii.

Cipru este o republica suverana independenta,

prezidențiala, cu sistem de guvernare si o constituție

scrisa ce respecta litera legii cu masuri de siguranța a

statului de drept, stabilitate politica, drepturile omului si de

proprietate, dreptul de proprietate privata. Ciprul a devenit un membru al

Uniunii Europene la 1 mai 2004. Cu aderarea Ciprului la Uniunea Europeana

si introducerea euro ca moneda locala, a transformat si a creat

in mod semnificativ prin intermediul structurii sale economice structurale

si al reformelor economice un modern, deschis si dinamic mediu de

afaceri. Ciprula a infranta cu succes provocarea de integrare europeana

stabilindu se ca un portal

natural de investitii active si de exterior intre U.E si restul lumii, in

special a zonelor a caror economie creste rapid, cum ar fi :Rusia, Europa de

Est, India si China.

Ciprul fiind membru al: Commonwealth,

Consiliului Europei, FMI, Banca Mondiala si OMC Sistemului juridic, modelat pe

sistemul de Drept comun englez, s a armonizat cu acquis ul communataire ale UE. Ciprul este un semnatar al unui numar mare de

conventii si tratate, incluzand si o retea extinsa a Tratatelor de Dubla

Impozitare. Cipru este o jurisdictie cu taxe scazute (10% taxa pe profit), a carei regim fiscal este in

concordanta cu aquis commounitaire si Codul de conduita pentru mediul de afaceri impozitare al UE si

cu cererile OEDC si a Forumului de stabilitate financiara. Cadrul de

reglementare este format pentru mentinerea reputatiei Ciprului respectabila si

responsabila, permitand in acelasi timp conducerea activitatilor intr un mediu cat se poate de liber fata de

restrictiile birocratice si al consumului de timp.

Un singur indicator spune foarte mult despre

procesul de transformare rapida a tarii: daca in 1980 produsul intern brut pe

cap de locuitor era de 2.100 USD, in prezent acesta este de 12.200 euro/locuitor, nivel care depaseste

cifra obtinuta in unele tari membre ale Uniunii Europene, cum sunt Grecia si

Portugalia. Explicatia o gasim in dezvoltarea exploziva a sectorului tertiar,

care concentreaza peste doua treimi din forta de munca activa, are o

contributie de 73,5% la formarea produsului intern brut si participa cu 75% la

incasarile din exporturi.

Rata medie de crestere economica in

ultimul deceniu a fost de 4%, ritm prevazut sa se mentina si in perioada urmatoare,

potrivit Planului de Dezvoltare Strategica pentru 1999 - 2009. Rata

investitiilor a fost de 17,7%, iar investitiile straine directe de 1,4% din

PIB. In ultimii ani, importul a depasit constant exportul de bunuri, generand

un deficit comercial echivalent cu 28% din PIB. El a fost insa compensat in

mare masura de excedentul balantei invizibilelor, echivalent cu 21% din PIB.

Aportul serviciilor in balanta platilor curente provine in proportie de 75% din

excedentul obtinut in turism, 7,5% din afaceri off-shore iar diferenta din alte

servicii. Dezechilibrul contului curent este insa acoperit uzual prin intrarile

de capital pe termen lung, Datoria externa care evolueaza intre 60 si 80% din

PIB nu constitue in aceste conditii o problema presanta. Se poate spune ca in

realizarea unei structuri pe ramuri a economiei de tip tara dezvoltata, in care

agricultura are o pondere de 4,6% in PIB, industria circa 14%, constructiile de

8%, iar serviciile de peste 73%, un rol hotaritor a avut expansiunea afacerilor

off-shore.

Pozitia geografica a insulei, la care

se adauga un regim fiscal lejer, precum si confidentialitatea ce insoteste de

obicei operatiunile financiare au creat tarii reputatia de paradis fiscal, mai

ales ca foarte multe dintre firmele inregistrate sunt filiale ale unor banci.

In prezent sectorul off-shore al economiei cuprinde 30.000 de companii

off-shore si 37 de unitati bancare. Dupa aderarea Ciprului la Conventia

Consiliului Europei cu privire la spalarea banilor, cercetarea si confiscarea lor,

a fost adoptata in 1996 Legea privind prevenirea si combaterea spalarii

banilor, pe baza careia a fost implementat un sistem informational care poate

semnala tranzactiile suspecte.

Dobanda nu poate fi mai mare de 9%,

intre Republica Cipru si Uniunea Europeana fiind semnat un acord de asociere.

De altfel, tarile UE au fost

intotdeauna principalul partener comercial al Ciprului. in structura

importurilor tarile UE detin o pondere de 62%, formate in cea mai mare parte

din bunuri de capital (pentru industria prelucratoare, agricultura,

constructii, transporturi), iar catre tarile UE se indreapta 52% din

exporturile cipriote, in care ponderea o detin confectiile si produsele

agricole - in special citrice, vin si cartofi. Un volum important in comertul

exterior detine re-exportul, in special cu produse din Rusia si Bulgaria.

Desi Cipru a fost intotdeauna o tara cu economie

de piata, exigentele integrarii europene au impus o serie de reforme

structurale in vederea liberalizarii circulatiei capitalurilor. Astfel, o prima

masura o reprezinta privatizarea unor obiective publice, cum sunt: uzinele de

desalinizare a apei, cele doua aeroporturi internationale, dereglementarea si

liberalizarea in telecomunicatii. In ceea ce priveste insa privatizarea unor

companiii ca Agentia cipriota pentru dezvoltarea turismului (Cyprus Tourist

Development Agency), Industria forestiera a Ciprului (Cyprus Forest

Industries), Hilton hotel sau Compania de panificatie (Pancyprian Company of

Bakers), unele cu pozitie de monopol, guvernul are inca rezerve.

In

domeniul bancar, un pas important spre liberalizarea tranzactiilor l-ar

reprezenta eliminarea unei reglementari de plafonare a nivelului dobinzilor la

9%, prevedere ce dateaza inca din 1940, cind Ciprul era colonie engleza. in

afacerile din sectorul financiar, un rol important joaca inca cooperativele de

credit, ca activitate paralela cu cea bancara, dar care ridica multe probleme

de supraveghere si competitie loiala. Trecerea la aplicarea Acordului de uniune

vamala cu UE a condus la scaaderea incasarilor bugetare, prin reducerea taxelor

vamale, fiind, dupa aprecierea guvernului, principala cauza a deficitului

bugetar.

Controlul preturilor se mentinea in

1999 la produse ca: laptele, piinea, cimentul si alte produse livrate de Cyprus

Forest Industries.

2. Sistemul

impozitelor si taxelor in Cipru

Ciprul are

deschisa piata libera, serviciu bazat pe doua mari branse: Servicii si Turism.

Politica economica guvernamentala este indreptata catre promovarea si

mentinerea conditiilor favorabile a investitiilor si de a suporta initiativele

private. Liberalizarea investitiilor si afacerilor a dus la cresterea

constientizarii avantajelor pe care le aduce uzul Ciprului ca o baza de afaceri

atat exterior cat si interior prin corporatiile straine si particulare.

Ciprul are nouasprezece tratate

bilaterale de incurajare si protectie reciproca a investitiilor iar cateva inca

mai sunt sub negocieri. Scopul acestor tratate este de a mentine conditiile

favorabile pentru investitii facute de nationalii unui tratat de stat in altul

pentru beneficiul lor mutual si baze pe termen lung, sa garanteze protectia a

acestor tip de investitii si sa stabileasca proceduri de aparare pentru orice

disputa ce poate aparea.

Cipru are un regim de

impozitare foarte favorabil. Intrarea in Uniunea Europeana la data de 1

mai 2004 a facut ca Republica Cipru sa devina si mai

atractiva pentru societatile multinationale, care folosesc

din ce in ce mai mult Republica Cipru ca baza a activitatilor

lor internationale in domeniul comercial, financiar si de

investitii.

Reforma taxelor ce e in efect din 1

ianuarie 2003 a adus schimbari majore in sistemul de taxe al Ciprului. T.V.A ul a fost stabilizat la 15% si

vechiul regim al telo a fost inlocuit cu unul nou ce elimina discriminarea si

tratamentul diferential intre mai multe categorii de afaceri si este simplu si

transparent. Nu exista distinctie intre companii locale sau internationale iar

taxa pe profit este uniforma si numai de 10% (cea mai scazuta din Europa). Rata

maxima a impozitului pentru rezidenti individuali (persoane fizice) fiind de

30%.

Cu eliminarea controalelor de schimb

la 1 mai 2004 atat rezidentii cat si non rezidentii, fie individuali (persoane

fizice), fie corporatii, pot detine si administra atat activele cat si pasivele

in orice tara si in orice moneda, incluzand si soldurile liber convertibile si

transfer abile cu bancile de pe insula, unde nu exista nici o diferenta intre

nationali ai ciprului, ai UE sau nationali a unei a 3 a tari.

Impozitul

pe profitul societatii

Rezidenta

fiscala

O

societate rezidenta in Cipru este supusa la plata impozitului pe

profitul obtinut din toate activitatile la nivel

international. O societate este rezidenta in Cipru in cazul in care

controlul si conducerea acesteia se afla pe teritoriul Republicii

Cipru. Societatile nerezidente sunt supuse la plata impozitului doar

pentru profiturile obtinute dintr-o activitate permanenta in Cipru

sau din inchirierea unei proprietati aflate in Cipru, respectiv din

profiturile obtinute prin vanzarea unor proprietati imobiliare situate in

Cipru, sau prin vanzarea actiunilor detinute la societati care detin astfel de

proprietati imobiliare.

Termenul activitate permanenta

are acelasi inteles ca cel definit de catre Organizatia

pentru Cooperare si Dezvoltare Economica (OECD) in

Conventia Cadru privind Impozitul pe Profit si Capital, cu

exceptia santierelor de constructie sau a unui proiect de

constructii sau instalatii, care sunt considerate drept activitate

permanenta in Cipru doar daca dureaza mai mult de trei luni.

Rata

impozitului pe profiturile societatii

Conform

unui studiu realizat recent de catre revista financiara Forbes, Cipru

ofera cel mai mic nivel de impozitare din intreaga Uniune Europeana.

Rata

standard a impozitului pe profitul societatii este de 10%.

Profiturile societatilor comerciale obtinute din administrarea

activitatilor de transport maritim sunt supuse unei rate speciale

de impozit de 4,25% (sau unei taxe speciale pe tonaj daca aceasta

este mai avantajoasa pentru platitor

Castigurile de capital

Se percepe un impozit de 20% pe

castigurile de capital obtinute din vanzarea de proprietati

imobiliare aflate pe teritoriul Republicii Cipru sau din vanzarea

actiunilor in societati care detin astfel de

proprietati imbobiliare ca parte a activelor lor. Cea de a doua

prevedere nu este valabila in cazul actiunilor cotate la o bursa

de valori acceptata.

In toate celelalte cazuri, castigurile de capital nu sunt supuse nici unui

fel de impozit pe societate. Valorile mobiliare sunt reprezentate de actiuni,

obligatiuni, certificate de trezorerie si alte titluri de participare din Cipru

sau din afara lui.

Dividende

Dividendele primite de la o filiala din

strainatate sunt scutite de plata impozitului pe societate, daca

se detine un procent de minim 1% din capitalul social al filialei

respective si daca veniturile filialei nu indeplinesc in mod

cumulativ urmatoarele conditii:

mai mult de 50% sunt

obtinute direct sau indirect din activitati financiare (venituri

pasive, cum ar fi veniturile din dobanzi), si;

sunt supuse unei rate de

impozitare mai mici de 5%.

Astfel, dividendele obtinute de

la o filiala in care o societate detine mai mult de 1% si care

este supusa unui impozit pe societate de 5% (sau mai mult) ar trebui

sa fie intotdeauna scutite de impozit, indiferent de

activitatile pe care le desfasoara filiala

respectiva. Dividendele

obtinute de la o filiala in care o societate detine mai mult de

1% si ale carei venituri nu provin intr-o proportie mai mare de

50% din activitati financiare ar trebui, de asemenea, sa fie

scutite de impozit, chiar daca profitul acesteia este supus unui impozit

mic sau este scutit de plata oricarui impozit.

In cazul in care o societate nu

indeplineste conditiile pentru a fi scutita de la plata acestui

impozit, va fi supusa unui impozit special pentru contributia la

fondul de aparare a carui rata este de 15%.

Dobanda

50% din

profiturile obtinute de catre o societate rezidenta in Cipru din

dobanzi sunt scutite de plata impozitului pe societate. De asemenea, toate

dobanzile primite vor fi supuse unui impozit special de 10% pentru

contributia la fondul de aparare, ceea ce inseamna o rata

efectiva a impozitului pe societate pentru profiturile din dobanzi de 15%.

Cu toate

acestea, atunci cand dobanzile sunt obtinute ca rezultat al

activitatilor obisnuite ale societatii sau al unor

activitati strans legate de activitatile obisnuite ale

societatii, societatea va fi supusa la plata impozitului de 10%

la fel ca orice alta societate obisnuita din Cipru.

Prin urmare, o societate din Cipru al

carei principal obiect de activitate este acela de a actiona ca o

societate (grup) financiara va trebui sa plateasca

doar impozitul standard de 10% pe profiturile

societatii.

Reverente Nu exista prevederi

speciale in ce priveste regimul de impozitare a redeventelor.

Profiturile din redevente sunt supuse ratei standard de 10% a impozitului

pe societate.

Deducerea

cheltuielilor

Toate cheltuielile (inclusiv

cheltuielile de amortizare) efectuate integral si exclusiv pentru

realizarea veniturilor sunt in intregime deductibile din suma supusa

impozitului pe societate in Cipru.

Sedii

permanente in alta tara

Conform

legislatiei cipriote, profiturile obtinute dintr-un sediu permanent

mentinut in afara Republicii Cipru sunt scutite complet de impozitul pe

societate. Totusi, aceasta scutire nu este valabila daca:

- prin intermediul acelei activitati

permenente se desfasoara in mod direct sau indirect

activitati financiare in proportie de peste 50%, si;

- nivelul impozitului aplicat in

tara respectiva este mai mic de 5%.

In cazul in care scutirea de impozit

nu se aplica, profiturile filialei vor fi supuse impozitului pe societate

in valoare de 10%.

Pierderile suferite de un sediu permanent

detinut de o societate din Cipru sunt deductibile, dar cu conditia

recuperarii acestora din profiturile obtinute in anii ulteriori din

activitatea permanenta.

Scutirea

de impozit in alta tara

Impozitul perceput in alta

tara pentru profiturile si castigurile de capital ale unei

societati rezidente in Cipru poate fi deductibil din orice impozit

datorat in Cipru. Impozitul platit in strainatate nu poate fi

mai mic decat rata impozitului aplicata in Cipru pentru aceste profituri

si castiguri de capital.

Slaba

capitalizare

Dupa cum s-a mentionat

anterior, toate cheltuielile efectuate pentru realizarea venitului sunt in

principiu deductibile in totalitate din suma supusa impozitului pe

societate in Cipru. Aceste cheltuieli includ cheltuielile cu plata dobanzilor.

In Cipru nu exista reguli privind slaba capitalizare care ar putea limita

deducerea sumelor platite cu titlu de dobanda in functie de

raportul datorii/capital propriu.

Pret

de transfer

Regula generala cipriota prevede

ca toti termenii comerciali si financiari ai relatiilor intre parti

afiliate in care este implicata o societate din Cipru trebuie sa se

desfasoare dupa principiul intreprinderilor asociate. Nu exista

alte prevederi speciale in ceea ce priveste pretul de transfer, cu

exceptia unei singuri prevederi care stipuleaza ca, in cazul in

care o societate din Cipru, controlata de mai putin de cinci

persoane, a oferit directorilor / actionarilor sai un imprumut

nepurtator de dobanda, aceasta trebuie sa adauge sumei sale

impozabile un procent de 9% din valoarea nominala a sumei care ii este

datorata.

Compensarea

pierderilor

In Cipru, pierderile pot fi reportate

pentru o perioada de timp nedeterminata. In Cipru nu este

permisa deducerea pierderilor din impozitul platit pentru profitul din

anii anteriori.

Conturi

consolidate

Societatile care fac parte din acelasi grup de

societati au dreptul de a prezenta conturi consolidate, existand

astfel posibilitatea ca pierderile unei societati sa fie deduse

din profiturile altei societati. Se va considera ca mai multe

societati fac parte din acelasi grup in sensul celor de mai sus

daca:

- O societate este in proportie de cel putin 75% filiala altei

societati, sau;

- Ambele societati sunt in proportie de cel putin

75% filiale ale unei terte societati.

Societatea terta nu trebuie sa fie

neaparat rezidenta in Cipru sau in UE.

Aspecte

administrative

In Cipru,

anul fiscal corespunde anului calendaristic. Estimarea profitului impozabil

trebuie depusa pana la data de 1 august a anului fiscal respectiv

(numit in continuare: anul X).

Trebuie platit un impozit provizoriu, in conformitate cu estimare

inaintata, in trei transe egale la data de 1 august, 30 septembrie

si 31 decembrie a anului X.

Declaratia finala de impunere pentru anul X trebuie

depusa la sfarsitul anului care urmeaza anului respectiv (sau:

X + 1). Orice diferenta dintre impozitul datorat conform sumei

estimate si impozitul datorat in realitate conform declaratiei finale

de impunere, va trebui platita apoi pana la data de 1 august a

anului care urmeaza anului in care a fost depusa

declaratia finala (X + 2).

Impozitul

retinut la sursa

Redevente

Impozitarea

veniturilor din redevente incasate in Cipru

Veniturile

din redevente incasate de o societate rezidenta in Cipru se impoziteaza cu 10%.

Impozitarea

veniturilor din redevente platite catre nerezidenti

Veniturile

din redevente obtinute din surse aflate in Cipru de catre

beneficiari nerezidenti nu se impoziteaza in cazul in care exploatarea

drepturilor / bunurilor din redevente are loc in afara Republicii Cipru.

Daca

o societate din Cipru acorda unui client din afara Republicii Cipru o

sub-licenta, nu se va retine impozit la sursa pentru

platile efectuate de societatea din Cipru.

Dividende

In Republica Cipru nu se

retine impozit la sursa pentru dividendele platite actionarilor

nerezidenti.

Dobanzi

In Republica Cipru nu se retine

impozit la sursa pentru dobanzile platite beneficiarilor

nerezidenti.

Impozitul pe capital

Republica

Cipru nu percepe nici un fel de impozit pentru contributiile de capital in

societatile rezidente in Cipru. Avand in vedere, de asemenea, cele

mentionate mai sus privind absenta unor prevederi in

legatura cu slaba capitalizare, societatile au in principiu

libertatea de a isi alege modul in care doresc sa isi

finanteze activitatile din Cipru.

Impozitul

pe salarii si contributiile la asigurarile sociale

Persoanele obligate la plata

impozitului pe salariu/venit si la plata contributiilor la

asigurari sociale

Pentru

impozitarea persoanelor rezidente in Cipru se iau in considerare veniturile

obtinute la nivel international. Persoanele nerezidente vor

plati impozit doar pentru veniturile obtinute in Cipru, care includ,

printre altele, veniturile obtinute prin detinerea unei functii

sau unui loc de munca in Cipru. Se considera ca o persoana

este rezidenta daca aceasta sta in Republica Cipru o

perioada cumulata mai mare de 183 de zile in timpul unui an

calendaristic. Statutul de nerezident sau de rezident in afara Republicii Cipru

este interpretat in consecinta. Regulile privind rezidenta

respecta standardele Organizatiei pentru Cooperare si Dezvoltare

Economica (OECD).

O persoana rezidenta in

Cipru este obligata la plata impozitului pe salariu/venit si la plata

contributiilor la asigurari sociale pe baza salariului primit prin ocuparea

unui loc de munca. Vor fi scutite de la plata acestor impozite si

contributii sumele primite ca remuneratie pentru servicii prestate

pentru activitatea permanenta din afara Republicii Cipru a unui angajator

rezident sau pentru un angajator nerezident din afara Republicii Cipru pentru o

perioada cumulata in anul respectiv mai mare de 90 de zile.

O persoana nerezidenta

va fi obligata la plata impozitului doar pe salariul aferent serviciilor

prestate pe teritoriul Republicii Cipru, fiind scutita de la plata acestor

impozite pentru restul salariului (pentru servicii prestate in afara Republicii

Cipru).

Impozite

si contributii platite de angajatori si angajati

Atat

angajatorii cat si angajatii trebuie sa contribuie la fondurile de

asigurari sociale prin plata unui procent de 6,3% din retributia

lunara acordata catre/primita de angajat, pentru sumele

pana la maxim 1.911 CYP (1 CYP = 1,73 EURO). Cu alte cuvinte, pentru suma

care depaseste 1.911 CYP, plata contributiilor la

asigurarile sociale nu este obligatorie nici pentru angajator, nici pentru

angajat.

De asemenea, angajatorii trebuie sa contribuie la

Fondul de formare profesionala a resurselor umane si

disponibilizare prin plata unui procent de 1,7% din valoarea salariilor platite

angajatilor, pana la aceeasi suma lunara maxima

de 1.991 CYP. Angajatorii trebuie sa plateasca totodata

contributii la fondul de concedii, in procent de 8% din salariul brut al

angajatilor din Cipru, pana la aceeasi suma lunara

maxima de 1.991 CYP (angajatorii pot obtine o scutire de la plata

acestei contributii). In final, angajatorii trebuie sa contribuie la

Fondul de Coeziune Sociala, prin plata unui procent de 2% din salariul

brut platit angajatilor.

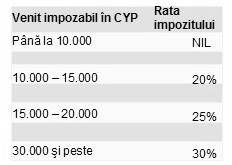

Ratele impozitului pe venit pentru persoanele

fizice rezidente in Cipru supuse sunt urmatoarele;

Observatie: persoanelor fizice care

exercita o functie sau ocupa un loc de munca in Cipru

si a caror rezidenta a fost in afara Republicii Cipru

inainte de inceperea exercitarii acelei functii sau ocuparii

acelui loc de munca li se ofera o scutire de 20% de la plata

impozitului pentru remuneratia primita sau de 5.000 CYP, oricare este

mai scazuta, timp de trei ani de la inceputul anului care

urmeaza anului in care si-au inceput exercitarea functiei sau a

calitatii de angajat.

TVA

TVA se percepe pentru

furnizarea de bunuri si servicii in Cipru, ca si pentru importul de

bunuri in Cipru. Cei care trebuie sa plateasca aceasta

taxa percep TVA pentru bunurile sau serviciile furnizate si

platesc TVA pentru bunurile sau serviciile pe care le primesc. In cazul in

care intr-o anumita perioada de calcul al TVA sumele incasate

prin aplicarea TVA depasesc sumele totale platite ca TVA,

trebuie facute plati catre stat. Daca sumele

platite ca TVA depasesc sumele obtinute prin aplicarea TVA,

statul va efectua o returnare.

Ca o

exceptie de la regula generala, sumele platite ca TVA nu pot fi

recuperate intr-o serie de cazuri, printre care se numara urmatoarele:

Cand societatile furnizeaza doar bunuri sau servicii scutite

de TVA;

Achizitionarea, importul sau inchirierea de limuzine;

Anumite cheltuieli pentru activitati de recreere si cazare.

Legislatia din Cipru privind TVA prevede trei cote ale acestei

taxe; cota zero (0%), cota redusa (5%) si cota standard (15%).

Printre bunurile si serviciile pentru care se aplica cota zero se

numara exporturile, comisioanele primite din strainatate

pentru exportul de bunuri si transportul maritim si aerian international

Inregistrarea este obligatorie pentru societatile a) cu cifra

de afaceri mai mare de 9.000 Lire cipriote in timpul unei perioade anterioare

de 12 luni, sau b) a caror cifra de afaceri se asteapta

sa depaseasca 9.000 de lire cipriote in urmatoarele 30

de zile. Societatile a caror cifra de afaceri este mai

mica de 9.000 CYP au posibilitatea de a opta in privinta

inregistrarii.

Returnarile de TVA trebuie intocmite si depuse trimestrial,

iar plata TVA trebuie efectuata in 40 de zile de la sfarsitul

fiecarui trimestru. Printre alte obligatii administrative ale

platitorilor de TVA se numara:

- Intocmirea si transmiterea

documentatiei Intrastat in scopuri statistice (Statistici

Intracomunitare), care trebuie intocmite pentru toate vanzarile

si cumpararile din interiorul UE si care

reprezinta un document ce trebuie intocmit lunar, in termen de zece

zile de la sfarsitul lunii;

- Intocmirea si transmiterea

documentului VIES (VAT Information Exchange System - Sistemul de schimb de

informatii privind TVA), document folosit de statele membre UE pentru

schimbul de informatii si evitarea evaziunii fiscale.

Rezidentii Ciprului sunt impozitati

individual pe bazele venitului global, indiferent daca venitul este sau nu

repatriat in Cipru.

Persoanele care nu sunt rezidente in Cipru sunt subiect al impozitului

pe venit sau venituri acumulate sau care rezulta din surse in Cipru, in

ceea ce priveste:

1. Profitul sau alte beneficii de la

un angajament situat in Cipru sau de la orice birou ce exerciteaza in Cipru

2. Pensii in respectul unui angajament trecut ce a exercitat in Cipru

Chirie de la o prpietate situata in Cipru

4. Venitul brut derivat de la un

individual de orice profesie ce a exercitat in Cipru, remuneratia

prezentatorilor publici, si incasarile brute pentru orice reprezentatie

publica, teatrala sau muzicala.

Individualii sunt considerati a fi

rezidenti daca sunt prezenti mai mult de 183 de zile intr un an intreg. Zilele de plecare si de intoarcere

sunt tratate in acord cu reintoarcerea.

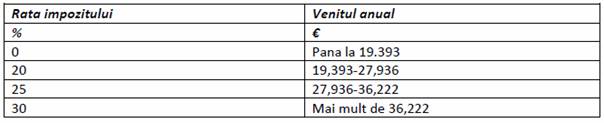

Guvernul a anuntat urmatoarele rate de

impozit pe venit in anul 2008:

Alocatiile si deducerile personale au

fost eliminate, in afara de scutirea pentru primele de asigurare de

viața si de contribuțiile la fondurile de pensii si de

bunastare. Scutirea ar mai fi de asemenea valabila in numele tratatelor de

dubla ipozitare.

Angajatii rezidenti expatriati sunt

subiect al impozitului pe venit pe venitul global si la ratele scrise mai sus.

Pentru primii 3 ani calendaristici urmati de inceputul angajarii lor,

individualii (persoane fizice) luand rezidenta si angajamentul in Cipru vor

avea dreptul la o alocație anuala mai mica de 8500 sau 20% din

remunerație.

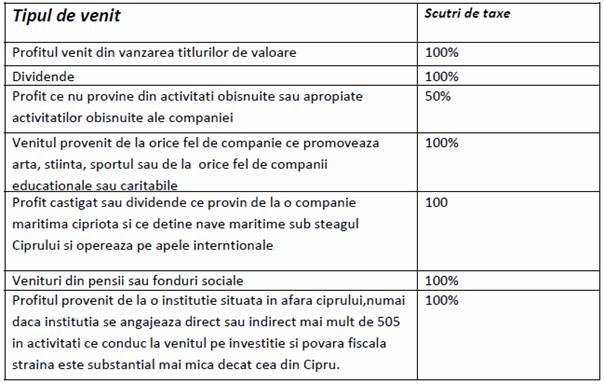

Scutiri si cazuri speciale:

1. dobanzi si dividende

recivable de catre persoane fizice

2. Fondurile de pensii pentru

personae fizice

Sumele de capital provenite din politele de

asigurare si economii sau fondurile de pensii

4. Venituri din servicii prestate

in strainatate la un angajator non rezident pentru o perioada mai mare de 90

zile in anul fiscal

5. Profitul provenit din vanzarea

de actiuni

6. Pensii speciale

7. Salarii ale ofiterilor ce fac

parte din flota unei comapnii maritime a Ciprului ce navigheaza sub Steagul

Ciprului si opereaza pe apele Internationale

8. Venitul provenit de la o bursa

de calificare, expoziție, bursa sau dotari similare de

invațamant.

Asigurarea sociala

Sub schema asigurarilor sociale,

anagajatul si anagajatorul fiecare conrtibuie cu 6.3% din castigul angajatului

la o rata maxima de 3,440/luna, un total de 12.6%, iar Guvernul plateste cu

inca 2% pentru departamentele private de angajati.

Persoanele care

desfasoara activitați independente contribuie cu

11.6%, iar guvernul plateste 4% pe venit si pragul de castiguri care

variaza in funcție de natura a comerțului. Contributiile voluntare ar putea fi platite

la 13,5% pe veniturile asigurate; Conrtibuabili platesc 10% iar Guvernul 3,5%.

Angajatorii trebuie de asemenea sa

plateasca 2% pentru castigurile angajatilor lor pana la maximum 4.440 pe luna

la Fondul de coeziune sociala ce e folosit pentru a face garanturi

sociale, iar 1.7% la Fondul de formare industriala si Fondul de

somaj.

Impozitarea companiilor:

Legea

Impozitului pe profit data in anul 2002 este locul in care arata

urmatoarele:

1. O taxa de corporatie uniforma la

o rata de 10% pentru toate companiile in registrate in Cipru

2. Nici o limitare geografica

pentru exercitiul unei companii

Nici o resrictie in privinta curatelei ( de

actiuni )

Cat despre impozitele personale,

impozitul pe venit corporativ este bazat pe rezidenta. Testul de rezidenta este

bazat pe management si pe Control. O companie este privita ca si rezidenta a

ciprului daca este gestionata si controlata in Cipru. Doar Inregistrarea sau incorporarea in Cipru nu

este indeajuns pentru a face o companie raspunzatoare de plata a impozituliu in

bazalegilor si la ratele Ciprului.

Criteriile pentru gestionarea si

controlul nu au fost definite formal, dar urmatoarele sunt in general acceptate

ca si factori cheie, determinand daca managementul si controlul unei companii a

exercitat vreodata in Cipru:

1. Majoriatea de directori trebuie

sa fie rezidenti in Cipru

2. Toate deciziile strategice ce

afecteaza societatea ar trebui sa fie dovedit a fi facute in Cipru de

catre Consiliul de Directori

Sediul companiei ar trebui mentinut in Cipru

4. Compania trebuie sa opereze un

cont la o banca a Ciprului

O companie este necesar a avea

substanta economica in termeni de personal, premize, echipament si competenta

suficienta in Cipru pentru a putea lua decizii necesare in afaceri. In final, trebuie sa furnizeze cu adevarat

necesarul ce este cerut de catre grup si sa nu fie lipsita de un scop economic.

Altfel, platile pentru acest fel de servicii pot fi privite ca si un transfer

artificial de profit de la o companie la cealalta.

Ramura cipriota a unei companii

straine va fi impozitata cu 10% pe venitul global, daca locatia gestionarii si

controlului este in Cipru. Iar daca locatia gestionarii si controlului este

peste hotare toata ramura companiei este scutita de impozite in Cipru.

De la 1 ianuarie 2003 pierderile la

schimb al unui grup de afaceri pot fi stabilite impotriva profitului la schimb

al altui grup de afaceri pentru a rezulta scutirea grupului, furnizata de

pierderile si profitul ce au intervenit in acelasi an cand s a facut si evaluarea.

Scutiri de taxe si cazuri special:

Redevențe sau orice alta

plata catre un non rezident pentru dreptul proprie tate intelectuala sau

industriala sunt raspunzatoare cu 10% reținere la sursa,ca rezerva in

care vreun tratat de dubla impozitare se poate aplica.

Plata sub forma de chirie

facuta de o persoana nu rezidenta in Cipru in legatura cu

filme prezentate in Cipru sunt supuse taxa de retinere la 5% din suma

bruta.

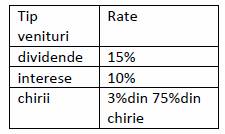

Contributia Speciala Pentru Aparare:

Contributia Speciala pentru aprare este

platibila de catre rezidentii Ciprului persoane fizice si companii pe interes,

dividende si chirii primite la urmatoarele rate:

Contributia Speciala pentru aprare este

platibila de catre rezidentii Ciprului persoane fizice si companii pe interes,

dividende si chirii primite la urmatoarele rate:

Dividende

A. Dividendele primate de la o companie rezidenta sau

o institutie permanenta a unei companii non rezidente sunt scutite de la

Contributia Speciala pentru aparare (CSA) daca societatea straina controlata

indeplineste conditiile urmatoare:

1. Curatela actiunilor sa fie 1%, in

concordanta cu directivele UE in legatura cu Filiala Centrala

2. Venitul din investitie este mai putin de

50% din activitatile companiei platitoare

Povara fiscala strain ape venit nu este substantial mai mica decat cea a

Ciprului

B. Dividendele primite de o companie rezidenta de la

o alta companie rezidenta sunt scutite de CSA

C. Dividendele primite de un curator de actiuni

strain (persoana fizica sau companie) de la o companie rezidenta sunt de

asmenea scutie, si dau Ciprului un avantaj real peste orice regim de companie

de holding europeana, care in general impune impozit, chiar daca redus de

tratatul de dubla impozitare, de cel putin 5%

Daca o companie rezidenta nu plateste

dividendele in termen de doi ani din orice an de evaluare, va fi evaluat la CSA

la 15% din distribuția coniderata de 70% din profiturile sale de contabilitate,

dupa deducerea de 10% impozit corporativ si permiterea transferurilor la

rezerve.

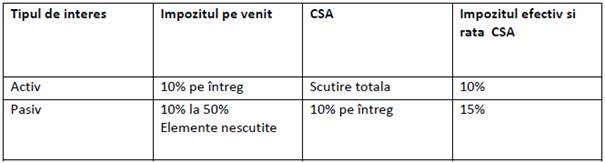

Interesele active, de exemplu: primite in sau cel

putin apropiate de cursul afacerii, sunt scutite de CSA. Interesul pasiv, de

ex: ce nu sunt primite in sau nu sunt apropiate de cursul normal al afacerii,

sunt raspunzatoare CSA la 10%.

Schema de impzitare este rezumata astfel:

Schema de impzitare este rezumata astfel:

Chiriile sunt subiect al CSA de la 3% din 75% din chiria

bruta. Pentru cheltuieli nu este permisa nici o deducere.

Impozitul pe castigul capital:

Subiect al unor scutiri de impozite,

castigurile nete din vanzarea de proprietati imobiliare in Cipru si actiuni ale

companiilor nelistate ce detin proprietati imobiliare in Cipru sunt ipozabile

la o rata de 20%. Castigurile ce provin din alte valori mobiliare sunt scutite.

In multe din tratatele de dubla

impozitare ale ciprului, taxa pe castigurile de capital se aplica numai in

țara de resedința a firmei individuale sau de dispunere a

activelor. Scutirea de impozite pe castigul capital poate conduce direct la o

eliminare complecta a oricarei raspundere la impozitare, de exemplu in cazul

castigului capital facut de o companie, rezidenta in Cipru, dintro vanzare a

actiunilor sale subsidiare straine, ce va scuti impozitele atat in Cipru cat si

in tara unde subsidiarii si actiunile erau bazate.

Ca si castig de la o vanzare de buna

credinta este impozabil cu 10%,fiind de obicei transferul de buna credinta

fiind in beneficiul companiei nou formate si sa vanda actiunile acelei companii.

Orice castig capital la vanzarea de

actiuni (ce include sensul de buna credinta) va fi scutit de la orice impozit.

Hotarari avansate:

Comisia de impozit pe venit furnizeaza

raspunsuri inscrise la interpretarea legii de impozitare a Ciprului. Aceasta

practica nu este incorporata in legislatia de impozitare a Ciprului si nu este

un regim de hotarari ca fiind folosit oficial in alte state membre ale UE. Chiar si asa, interpretarile ar trebui sa fie

obligatorii la autoritatile de impozit in cazul in care faptele sunt pe deplin

dezvaluite de decizia solicitata. Este de asteptat a aceasta practica sa nu fie

aplicata prea curand in Cipru, astfel inat platitorii de impozite sa poata

obtine deciziile avansului obligatoriu cu privire la consecințele fiscale

ale tranzacțiilor propuse.

Taxa de timbru:

Plata timbrului se face in cazul

contractelor relatate la proprietati sau afaceri in Cipru sau la incorporarea

unei companii in Cipru.

Taxa de capital:

La incorporarea unei companii

inregistrate in Cipru, datoria de capital este 102,52, iar 6%din capitalul

autorizat va fi platit la Registrul Comertului. Orice crestere ulterioara a

capitalului de actiuni este raspunzatoare cu o datorie de capital de 0.6%.

Pentru actiunile in forma de prima nu se plateste datoria de capital,

si datoria de capital poate fi redusa la minim prin emiterea de o

reducere a valorii nominale a acțiunilor, la o prima.

Impozitul pe valoarea adaugata

Rata TVA, este stabilita la 5% pentru

unele produse si de necesitatea de 15% pe toate celelalte produse si

servicii, care este cea mai mica din UE. Pragul de inregistrare TVA este de

15370 pe an. Companiile care nu au activitați de comercializare in

cadrul UE nu trebuie sa inregistreze pentru TVA, dar, bineințeles,

acestea vor fi in imposibilitatea de a recupera taxa de intrare.

Tratate Republica Cipru a incheiat

tratate privind asigurarile sociale cu Australia, Austria, Republica

Ceha, Grecia, Slovacia, Elvetia si Marea Britanie. Aceste

tratate prevad de obicei o acoperire de la unul la trei ani. De asemenea,

in contextul UE, se vor aplica reglementarile corespunzatoare in

domeniul asigurarilor sociale.

Tratate privind impozitarea

Cipru a

incheiat tratate privind impozitarea cu peste 40 de tari la nivel

international.

In plus, o

societate comerciala rezidenta in Cipru, ca stat membru UE, beneficiaza de

prevederile Directivelor UE referitoare la firme asociate si respectiv dobanzi

si redevente, care prevad regimul impozitarii prin retinere la sursa a

dividendelor, dobanzilor si redeventelor platite de companii din alte state UE

catre o companie din Cipru.

Tratatele

de dubla impozitare

Ciprul a concluzionat ca urmatoarele

tari sunt acoperite de trataele dublei impozitari:

Ciprul a concluzionat ca urmatoarele

tari sunt acoperite de trataele dublei impozitari:

Tratatele sunt sub

negociere, sau in asteptarea ratificarii, cu urmatoarele tari:

Tratatele sunt sub

negociere, sau in asteptarea ratificarii, cu urmatoarele tari:

Toate tratatele furnizeaza

scutirea de la dubla impozitare prin applicare metoda creditului la impozitarea

dividendelor si inereselor. Raspunderea rezidentilor Ciprului pentru impozitul

pe venit si CSA este redus prin impozitul platit sau platibil in cealalta tara,

astfel incat cel ce plateste taxele plateste numai rata ceai mai mare dintre

impozte si nu este impozitat de doua ori pentru acelasi venit.

Chiar si acolo unde nu

exista Tratatele de dubla impozitare autaritatile de impozitare cipriote vor

permite unilateral scutirea de impozit in forma de taxa fiscala de credit

impotriva impozitului in Cipru in ceea ce priveste impozitarea straina a

aceluiasi venit impozitat in tara de origine.

Avantaje

Reteaua Ciprului de tratate

de dubla impozitare permte structurarea tranzactiilor internationale intr un numar de modalitati fiscale eficiente in special atunci cand sa conexat

cu o companie de holding (curatoare) cipriota si entitațile

fiscal benefic descrise in secțiunea urmatoarelor documente:

ca un intermediar pentru

societatile mixte sau alte participații, in special in

țarile esteuropene, pentru a

evita sau a reduce impozitele

pentru a finanta societatile

mixte sau alte achizitii pentru a reduce sau pentru a elimina impozitelor si de

a extrage profit care sub alte circumstante ar fi fost subiectul unei

impozitari straine significante.

Ca si companie holding

(curatoare) al carui venit ar putea fi scutit, subiect al dispozitiilor CFC

Ca si companie de operare

actva ce poate pretinde protectia trataelor pentru a evita stabilirea

permanenta intr o tara starina, cu facilitatea de a avea un birou

in acea tara si de a opera functii limitate

Ca si trust International al

CIprului cu oportunitatea de a beneficia de protectia tratatelor in anumite

circumstante

De a opera companii de tran sport maritim din Cipru cu protectia

tratatului.

Scutirea de impozit

unilaterala din Cipru va fi subiect de aplicare in cazul in care impozitul pe

venit a fost platir intr o tara straina unde

tratatele de dubla impozitare nu pot fi aplicabile.

Rusia

si Europa de Est

Tratatele tarilor europene

de Est au dat companiilor cipriote un avantaj considerabil pentru activitatile

societatilor mixte primand reducerea de impozite la distributia profitului societatilor

mixte.

De exemplu: impozitarea

societatilor mixte in fosta Uniune Sovietica impune obligatia de impozit

corporativ si raspunderea de taxe la distributia de profit. Impozitul standard

la distributie la partenerii micsti este de 15%, dar poate fi redus de

tratatele de dubla impozitare.

In prezent Cipru reduce

impozitul la 5% din dividende unde beneficiarul proprietar ainvestit nu mai

putin din echivalentul a 100.000$si 10% in cazul investitiilor mai mici. Autoritatile ruse de impozitare

aparent accepta ca profitul din distributii al societatilor mixte sa se

comporte ca si dividnde subiect al impozitului la o rata de 5%.

Presupunand ca deciziile CFC

nu pot fi aplcate ,dividendele unei companii subsidiare a

Rusiei va fi subiect al CSA la o rata de 15% sub rezerva de credit pentru

orice taxa fiscala a

Rusiei. Sub tratatul Cipru/Rusia, creditul va lua in considerare atat

impozitul fiscal al rusiei cat si baza de impozitare, de exemplu: taxa pe

profit a Rusiei din care sunt platite dividendele. Iar din cauza ca rata de 15%

CSA este depasita, dividendele platite din Rusia nu vor fi impozitate in Cipru.

Investitii straine

Guvernul, in scopul de a

atrage perfecționarea activa de investiții si de a avea prosperitate

economica in Cipru a liberalizat politica investitiilor straine directe atat

pentru tarile componente ale UE cat si penrtu cele ce nu fac parte din UE. in

toate, dar cu cateva excepții, sectoarele bancare si de mass media, investitori straini pot

participa cu capital, fara limite privind exploatațiile de capital.

Investitii ale tarilor UE

Direct: Nu exista restricții

cu privire la valoarea de investiții

Portofoliu: Capitalul social al unei

companii listate la Bursa de Valori din Cipru poate fi dobandit pana la 100%.

in sectorul bancar, capitalul de participare este de maxim 50% si nici un

individual nu poate detine, direct sau indirect, mai mult de 9% din capitalul

social al unei banci, fara aprobarea CBC.

Investitii ale tarilor din afara UE

Direct: Investitiile straine directe

in Cipru ale tarilor non UE sunt complet liberalizate, chiar daca pentru

unele investitii specifice inca se mai cer licente.

Liberalizarea

permite cetatenilor straini sa inregistreze companii in Cipru sau sa cumpere

actiuni ale companiilor deja existente in Cipru fara a fi nevoie de aprobarea

CBC.

Aplicatiile

pentru astfel de activitati trebuie depuse direct la Registrul comertului si la

Jurnalul Oficial. Aplicatiile pentru licentele aferente legii de Circulatie a

Capitalului va trebui adresat Ministerului Finantelor.

In

sectorul turistic politica curenta, introdusa in 1995, prevede participarea

pana la 49%in

proiecte

ca hotel uri si pensiuni turistice. Pentru proiecte ce imbogatesc produsul

turistic,

precum

cursurile de golf si parcurile tematice participarea este permisa pana la 100%.

Portofoliu: Capitalul social al unei

companii listate la Bursa de Valori din Cipru poate fi dobandit pana la 100%.

In sectorul bancar, capitalul de participare este de maxim 50% si nici, un

individual (persoana fizica) nu poate detine, direct sau indirect, mai mult de

9% din capitalul social al unei banci, fara aprobarea CBC.

Investitii

cu restrictie

Pentru toti investitorii UE

sau non UE,

restrictiile raman pentru zonele imobiliare, invatamantul termia, utilitati

publice, statii de radio si televiziune, ziare si reviste si linii aeriene.

Fiecare cerere este considerata pe baza meritelor sale.

Bunuri imobiliare

Sub legea achiziției de bunuri

proprietați (straini, cetatenii ce nu sunt ciprioti si doritori

de a achizitiona bunuri imobiliare in Cipru necesita permisiunea Consiliului de

Ministrii. Oricum cetatenii UE nu mai sunt considerati straini, exceptand achizitia

unei rezidente secundare in Cipru, si nici chiar aceasta lege nu e aplicabila

pentru cei ce vor sa ramana in Cipru permanent.

Transportul maritim in Cipru

Ciprul este recunoscut ca unul dintre

varfurile centrelor maritime ale lumii, inregistrandu se pe locul al lea cu o florta comerciala de

peste 26 milioane tone brute,o indicatie clara a serviciilor si facilitatile

Ciprului o ofera industria de transporturi maritime. In 2006 Ciprul a fost

admis in Lista Alba a Memorandumului de ințelegere privind controlul

statului de port de la Paris.

Ca si in alte zone ale legii,

legislatia transportului maritim a Ciprului a fost atentionata de a armoniza cu

aquis communautaire al Uniunii Europene. Schimbarile vor aduce pe mai

departe o mai buna calitate a flotelor cipriote inregistrate si va mentine

competitia pentru steag.

Autoritatile cipriote au devenit pro active in promovarea

industriei maritime iar eforturile lor au adus steagul cipriot de la unul de

convenienta la unul de alegere

Tipuri de institutii de afaceri in Cipru

Cele mai comune forme de institutii de

afaceri folosite de investitorii straini pentru a conduce o afacere in Cipru

sunt limitati la: Societate cu raspundere limitata, o ramura a unei societati

de peste hotare, parteneriat si companie cu un singer director (proprietar

unic).

Societati cu raspundere

limitata:

Statutul este guvernat de Dreptul in

Afaceri (cap.113) ca si modificat. Sub aceasta lege

compania

este limitata de actiuni sau de garantie si poate fi privata sau publica.

Formalitati de inregistrare: Dupa aprobarea numelui

companiei, un Memorandum si Articolele deAsociatie trebuie predate Registrului

deAfaceri, cu detalii despre directori, secretariat si oficiul inregistrat si

capitalul in actiuni. Un certificat de incorporare va fi eliberat in tremen de

o luna, chiar mai putin prin aplicatia de urgenta.

Capitalul in actiuni: Nu exista minim de capital in

actiuni pentru o companie privata, iar pentru o companie publica minimul fiind

25,650. Exista datoria de capital de 100 plus 0.6% din capitalul in actiuni

autorizat.

Raspunderea directorului: Sarcinile unui director sunt

atasate societatii. Sarcinile Dreptului comun includ si sarcini fiduciare si

sarcini de indemanare si de grija, si a nu se comporta negligent in gestionarea

companiei. Exista de asemenea sarcini statutare, cateva legi penale impunatoare

si sarcini ce sunt atasate creditorilor.

Cerințele de raportare:

Directorii de companie sunt

responsabili de a pastra registrele si inregistrarile pentru a putea prezenta

in mod corect si adevarat activitatile companiei, de a explica tranzactiile

facute si de a facilita pregatirea situațiilor financiare. Directorii

trebuie a prezenta un set complet al situatiilor financiare, in acord cu

Standardele Internationale de Contabilitate, la intrunirea generala anuala a

companiei, ajutati fiind de raportul detinut cat si de raportul auditorului.

Daca societatea are filiale va fi

solicitat un raport financiar consolidat.

Toate rapoartele finaciare trebuie

auditate, de un auditor ce practica in Cipru in concordanta cu Standadele

internationale de Audit, si prezentate Registrului Afaceri, impreuna cu venitul

anual.

De asemenea companiilor le este cerut sa

instiinteze Registrul de Afaceri de orice schimbare in legatura cu: activele

companiei, schimbari ale Memorandumului sau Articolelor, oficiul inregistrat

(adresa), directori, secretariat, membrii si capitalul in actiuni, si de a

prezenta impozitul anual pe venit si raporturile finanziare relevante la

Departamentul de Venituri.

Societas Europaea (SE) sau

Companii Europene publice limitate:

Scopul regimului (SE) este de a

permite companiilor incorporate in diferite state membre (de asemena Norvegia,

Islanda si Liechtenshtein) sa evite constrangerile legale si practice ce revin

din existenta diferentelor dintre sistemele nationale astfel incat sa opereze

in Europa si dincolo de Europa. Companiile pot migra dintr o jurisdictie intr alta si astfel avand

libertatea comerciala de a decide unde vor fi inregistrati. Incorporarea ca o

SE poate reduce signifiant costurile pentru mediul de afaceri care

opereaza in mai mult de un stat membru al UE.

Unul dintre factorii majori ce

determina atractia catre o SE este regimul taxelor al statului unde este in

registrata. Taxele mici ale Ciprului, legislatia moderna a taxelor si reteaua

extinsa de acorduri ale dublei impozitari fac Ciprul destul de atractiv pentru

a deveni o jurisdictie a companiilor SE. Companii existente ale altor state

membre pot fi contopite intr o companie SE in Cipru fara nici o taxa din moment

ce Ciprul a implementat complect Directivele de Fuziune ale UE.

Pentru ca o companie sa fie reformata

ca o SE in cipru trebuie permis a lucra sub legea

inregistrarii

existente si trebuie sa furnizeze la Registrul Comertului din Cipru documentes

imilare

cu cele de reinregistrare din Cipru.

Companii de

exploatatie(holding) si finante

Functionare:

Structura optima a unei companii de

exploatare ar trebui sa indeplineasca uramtoarele

conditii:

1. Ar trebui sa fie capabila sa extraga

dividende de la compania operanta sau companii ce

nu

platesc impozit sau la o rata de impozit cat mai mica posibil

2. Ar trbui sa dispuna de investitia

facuta in compania operanta far anici o raspundere de

impozit

pe castigul capital sau echivalentul in tara de operare

Legea proprie jurisdictiei unde compania se

afla ar trebui in intregime sau in mare parte sa scuteasca compania de impozite

pe dividende sau pe castigul capital

4. Investitorii ar trebui a fi abili de a

extrage dividende de la compania de exploatatie fara

nici

o impozitare in tara unde compania de exploatatie isi are jurisdictia

5. Compania de exploatatie ar trebui sa

fie abila deduceri de interes in intregime

Companii de exploatatie

cipriote:

O companie de exploatatie cipriota are

in general stability ca si baza o companie rezidenta in Cipru.pe langa curatela

actiunilor in compania domestica sau starina sau ambele, compania de

exploatatie mai poate avea si funti cum ar fi de comercializare, de

fabricație sau de finanțare, neexistand restrictii in ceea ce

priveste activitatea fiind impozabila in Ciprupe venit global deoarece este

gestionata si controlata in Cipru.

Avantajele stabilirii unei companii de

exploatatie in Cipru:

tratament

fiscal al dividendelor maxim 15% CSA (impozit ce poate fi scutit)

Tratament

al impozitului pe castig capital la vanzarea de actiuni scutire de

taxe pentru castigul capital din comercializare sau din vanzarea de actiuni la

un subsidiar, iar actiuni ce provin de la companii ce detin proprietati

imobiliare nu vor fi scutite

Impozitarea

dividendelor iesite din companie iesirea dividendelor din companie si

remiterea lor la ultima companie de baza nu sunt impozabile

Impozitul

pe interes scutirea la sursa a interesului se realizeaza daca

beneficiarul proprietar este rezident al unei tari UE alta decat Ciprul

Deducerea

de interes pentru costurile de imprumut cheltuielile de interes

platite de catre o companie cipriota sunt integral deducibile de taxa

Companie

straina controlata (CSC) legislatie Legislatia CSC a Ciprului este mai

putin restrictiva decat cea a multor tari avand ca tinta decat cateva tipuri de

venit ce nu deriva din activiati reale de afaceri pentru a crea o distinctie

intre participatie si investitie.

Dispozitiile CSC vor fi declansate

numai daca mai mult de 50% din activitatile companiei rezulta direct sau

indirect in venitul pe investitii iar povara fiscala straina pe venit la o

companie nerezidenta platind dividendele este substantial mai mica decat povara

fiscala

a

companiei ce primeste dividendele si este impozabila in Cipru.

Tratatele

de dubla impozitare reteaua de tratate de dubla impozitare a Ciprului

asigura ca dividendele primite de o companie curatoare (exploatatie) cipriota

de la subsidiarul strain sunt ori scutite ori subiect al impozitului in jurisdictia

de unde provine subsidiarul.

Rata

impozitului de 10% impozitul pe profit al unei companii este la o rata

de 10% iar legislativa nu impiedica efectuarea activitaților de

operare. Companiile se bucura de privilegilu de a reporta pierderi si tratament al impozitelor

straine ca si cheltuieli.

Venitul

pe interes raspunderea la impozitul corporativ si CSA la interesul

primi teste determinat fie ca interesul e activ sau pasiv.

Directiva UE in privinta

Companiilor de baza si sucursalelor acestora:

Directiva a fost incorporata in legea

Ciprului sub forma Legii de impozitare a venitului si Contributia Speciala

pentru Dreptul de Aparare. Aceste legi au stabilit un sistem liberal de

evitare

a dublei impozitarii. Noul regim de taxe se extinde catre tarile nerezidente

ale UE, in prisma faptului ca legea distinge numai intre rezidenti si

nerezidenti ai Ciprului. La impozitarea dividendelor, legile Ciprului cu

privire la impozite sunt mai mult liberale decat

directive.

Reorganizarea companiilor

Noile reguli pentru reorganizarea

companiilor ca si fuziuni, divizari, transferuri de active (incluzand

proprietati imobiliare) si schimburi de curatori ai actiunilor urmeaza

DIrectivele de Fuziune ale UE. Regulile se extind catre reorganizarile

domestice, de peste hotare incluzand statele membre sau nu si

reorganizarii externe ce implica impozitarea in Cipru. Astfel de

organizari nu permit cresterea nivelului de recunoastere a

veniturilor si acțiunilor si orice venituri sunt scutite de orice impozit

in Cipru. Pierderile intervenite innaintea reorganizarii pot fi preluate

de noua instituție, iar pierderile dintr o activitate pot fi compensate

cu profiturile de a cealalta. Nici o taxa de timbru nu va fi platita

pentru efectuarea documentelor de reorganizare.

Avantaje generale pentru

identificarea unei Companii de exploatație (holding) in

concluzia Ciprului:

1. Grupuri ce investesc in afara Ciprului

pot utiliza o companie de exploatație in Cipru ca

intermediar

si, in general, sa fie scutite de impozit in Cipru si nu este

insarcinata cu impozitul fiscal;

2. Filialele care au domeniul de aplicare

pentru apreciere semnificativa a capitalului poate avea loc in Cipru

si vandute fara nici o raspundere pentru a impozitului pe

venitul;

Activelor (inclusiv, in anumite

circumstanțe, straine imobiliare), care au domeniul de aplicare

pentru apreciere semnificativa a capitalului pot fi plasate intr o structura cipriot

corporative si vandute fara nici o raspundere pentru a

impozitului pe venitul;

4. Rețeaua de tratate de dubla

impozitare a Ciprului si Directiva UE companie de baza / sucursala ofera o

serie de alte posibilitați de planificare fiscala;

5. Cipru ofera o strategie de

iesire favorabila sub legea Ciprului care permite plata de dividende,

dobanzi si redevențe, fara plata taxei de asociație

6. O companie de exploatație poate fi

stramutata sau situata in Cipru ca o jurisdicție fiscala

pentru a se bucura de toate beneficiile fiscale si de cost

7. In caz de un fond sau a unui vehicul de

investiții, Cipru ca jurisdicție nu ofera taxa pe

tranzacțiile cu titluri de valoare

8. Cipru a promulgat o lege pentru a pune

in aplicare Regulamentul Consiliului European SE, si a pus deja in

aplicare a Directiva UE pentru fuziuni, care permite companiilor din alte state

membre de a reforma in Cipru, fara nici o taxa de cost.

Compania de exploatație (Holding)

trebuie sa fie rezident in Cipru cu adevarat. Simpla

incorporare

in Cipru nu este suficienta: locul real de gestionare si control

trebuie sa fie in Cipru. Cu toate acestea alegerea finala a

locației unui holding, este o chestiune de echilibrare fiscala si de

considerente non fiscale.

Alte tipuri de companii

Companii straine

Daca locul unic de afaceri a unei

societati straine este in Cipru, dar toate activitațile sale de

afaceri sunt in strainatate, acesta poate fi scutite de impozit in

Cipru, dar acesta va fi exclusa de la orice beneficiu al tratatelor de dubla

impozitare. Activitațile sucursala sau de birou in al Ciprului care

sunt permise in scopul de a pastra scutirea de taxe includ:

1. Supravegherea financiara, de

exemplu, deschiderea scrisorilor de credit, obținerea de certificate de

origine, introducerea si primirea ordinelor

2. Servicii administrative, de

exemplu, evidenta

Depozitarea marfurilor in tranzit si

alte activitați de depozitare

4. Promovarea schimburilor comerciale

de peste hotare

5. Servicii de consultanța

tehnica, inclusiv pregatirea de desene si servicii in

legatura cu construcțiile, construcții sau inginerie a

lucrarilor efectuate in strainatate.

6. Care acționeaza in

calitate de curator candidat sau trust pentru alte afaceri internaționale

sau care administreaza companii straine si trusturi

internaționale de afaceri

7. Editarea si imprimarea

reviste, calendare si alte publicații de vanzare si

distribuție in

strainatate

8. Acționeaza ca intermediar

in operațiunile de transport maritim, cu condiția ca navele sa

nu ancoreze in porturile cipriote

9. Efectuarea de acte de comert cu IBC

Cipru sau sucursalele IBC.

Sucursala sau biroul trebuie sa

fie controlate si gestionate in afara Cipru pentru a obține scutire

completa de taxe. Daca nu este,venitul global din

activitațile sale internaționale de afaceri este platitor

de impozit in Cipru in acelasi mod ca si pentru Corporațiilor

Cipru IBC.

Aceasta poate fi utila in cazul

in care compania straina doreste sa se stabileasca in

Cipru, sederea avand scop Tratatele de dubla impozitare.

Inainte de reforma sistemului de

impozitare, care a avut efect de la 1 ianuarie 2003 societați

cipriote deținute de nerezidenți din Cipru si care faceau

afaceri exclusiv in afara Cipru s au bucurat de un statut preferential de impozitare.

Aceste companii s au cunoscut ca International Business Companies (IBCs).

Noul sistem de impozitare a abrogat taxa distincții intre IBC's si

alte companii si IBC lui, sunt acum sub rezerva 10% cota de impozitare a

corporatiilor aplicabile la toate companiile cipriote.

Diferența fundamentala intre

un rezident IBC si un non rezident IBC cu o sucursala in Cipru, care nu

este gestionata si controlata din Cipru este ca fosta are

dreptul de a beneficia de tratatele dubla impozitare cipriote iar cea din

urma nu este. Precum se bucura de beneficiile taxelor mai mici, o

companie cipriota poate asigura ca activitațile sale in

strainatate nu vor fi supuse taxelor locale, daca acestea

intra in activitațile de sediu permanent permis de catre un

tratat aplicabil, o chestiune de mare importanța la o companie de

comercializare.

Trusturi

Trusturile internationale cipriote au

fost introduse in 1992 de catre Legea Trusturilor

internationale,

care permite nerezidentilor Ciprului a crea Trusturi de orice proprietate (cu

excepția

bunurilor imobile in Cipru), pentru a beneficiul non rezidenților (sau orice

de caritate), cu cel puțin un rezident Cipru curator. De imigrant, orice

beneficiar sau curator local (sau orice combinație a acestora) poate fi o

IBC a Ciprului sau parteneriat.

Nici o lege straina

referitoare la mostenire sau succesiune nu va invalida trustul sau afecta orice

transfer sau dispoziție referitoare la crearea sa. Nu este posibil sa

fie scoase temporar din circuitul creditorilor, cu excepția cazului in

care se dovedeste ca trustul a fost creat cu intenția de a

frauda creditorii, atunci cand proprietatea a fost transferata.

Un trust se presupune a fi irevocabil

excepția cazului in care o putere de revocare este rezervata, si

poate ramane in vigoare timp de pana la o suta de ani,

fara a aduce atingere statutara nici o dispoziție contrara. Sub

rezerva unor dispoziții specifice in ceea ce priveste trustul nu

exista limitari privind investițiile trustului in active, atat

timp cat puterea de investiții este exercitata cu prudența

si diligența rezonabila.

Instanța de judecata a Ciprului

poate sa modifice sau sa anuleze termenii trustului sau

competențele de administratori avand mulțumirea ca

schimbarile propuse vor fi in interesul persoanei in numele careia se

face cererea si substanțial nu va aduce atingere nici unei alte

parți interesate.

Veniturile si generatoarele de

profit a unui Trust internațional provenite de la o sursa din afara

Ciprului sunt scutite de impozitare in Cipru, chiar daca tine de administratori

sau de beneficiari.

Trusturile internaționale sunt

scutite de orice taxa de inregistrare, dar de administrație sunt

obligați sa dezvaluie toate documentele si

informațiile legate de conturile trustului beneficiarilor, iar

instanțele de judecata pot ordona divulgarea de documente si

informații referitoare la un trust in legatura cu procedurile

civile sau penale.

Companii de investiții:

Companiile de holding

(exploatație), companiile de finanțare si de acordare a

licențelor, companii imobiliare pot primi venituri din

strainatate, sub rezerva corporativa de 10% cota de impozitare in

cadrul regulilor CFC. In cazul in care venitul provine de la o țara

cu un tratat de dubla impozitare cu Cipru, rate reduse ale impozitului de

reținere la sursa pot fi disponibile.

Un sistem internațional de

investiții colective (ICIS) al Ciprului poate lua forma unei variabile de

capital fix sau de companie, o unitate de incredere sau a unui parteneriat

raspundere limitata al caror scop unic este plasarea

colectiva de fonduri furnizate de titularii de unitații. Acestea

pot fi stabilite si exploatate numai de catre non rezidenți. In cadrul noului

regim de impozitare, o ICIS nu este de natura sa fie impozitata

Cipru, in ceea ce priveste veniturile din dividende in

strainatate, sub rezerva respectarii regulilor CFC, generatoare

de profit sau de vanzare de acțiuni si titluri de valoare.

Parteneriate internaționale de afaceri:

O afacere

Internaționala de parteneriat este aceea in care toți partenerii (fie

persoane fizice sau companii) sunt non rezident si toate parteneriatele

de afaceri sunt de natura internaționala. Nici parteneriatul in sine, nici

de partenerii individual nu sunt de natura sa plateasca

impozit in Cipru.

Birouri reprezentative ale

bancii

In conformitate cu Legea bancara

din 1997 birourile bancare reprezentante nu sunt considerate a fi afaceri bancare

si nu au nevoie de o licența, dar ar trebui sa fie inregistrate

la

Registrul

Companiilor. Trebuie sa respecte urmatoarele condiții:

Ele nu pot intreprinde orice afacere

bancara;

Biroul trebuie sa fie folosit

exclusiv pentru a facilita contactul dintre banca reprezentat si restul

lumii;

Informațiile cu privire la

activitațile de birou trebuie sa fie furnizate de catre

Banca Centrala din Cipru;

Toate cheltuielile trebuie

sa fie finanțate din surse externe. Reprezentanții de birouri

sunt tratate ca IBC ul si, prin urmare, se bucura de toate

avantajele unei IBC, inclusiv o rata maxima de impozitare de 10% pe

venituri impozabile.

Companii de finanțe:

Ca non rezidenți nu sunt supuse

impozitului pe orice interes, va fi benefic utilizarea de catre companii

cipriot rezident

ca finanțarea sa vehiculeze in țarile cu care Cipru a incheiat

tratate de dubla impozitare care elimina sau reduce dobanzile. Companiile

Cipriote de finanțare pot fi de asemenea folosite pentru a imprumuta

fonduri de la entitați din cadrul aceluiasi grup sau pentru a ne

lega de parți terțe la o lungime de braț, astfel incat,

plațile de interes pot fi deduse din baza impozabila lor.

Intermediar de acordare a

licenței vehiculelor

Companiile cipriote pot fi folosite in

mod avantajos ca intermediar de acordare a licențelor pentru vehiculele de

dirijare a drepturilor de autor din țarile cu care Cipru a incheiat

tratate de dubla impozitare.

Societatile off-shore in Cipru

Regimul offshore din Cipru s-a schimbat, ca

o consecinta a aderarii insulei la UE, si, ca urmare a acordurilor

incheiate cu Organizatia pentru Cooperare si Dezvoltare

Economica (OCDE). Cipru a fost exclus de pe lista neagra a paradisurilor

daunatoare a OCDE 2000 in schimbul unui angajament de a modifica practicile

sale fiscal.

In

iulie, 2002, ca parte a Legii nr 118 (I) din 2002 privind impozitul pe venit, Parlamentul a aprobat o

rata corporativa uniforma de impozitare de 10% care sa se aplice atat

companiilor onshore cat si companiilor offshore, plus o taxa de 2% la

salarii (are menirea de a subventiona pensionarii.

Impozitul corporativ de 10% ii ofera Ciprului una dintre cele mai mici

rate din UE, alaturi de Irlanda (12,5%), cu exceptia Insulei Man,

Jersery si Guernsey, care au anuntat o rata zero (dar aceste

insule nu se afla in UE).

Acest nou regim a introdus un sistem de impozitare bazat pe rezidenta si

a fost pus in practica incepand cu 1 Ianuarie 200

Alte propuneri au inclus schimbul de

informatii fiscale si de finantare, precum si semnarea

tratatelor privind dubla impunere, intre Cipru si tarile membre

ale OCDE. Cipru a propus

sa se pastreze regimul de gestionare si incredere al companiilor

sale, cu toate ca identitatea beneficiarilor trebuie sa fie

prezentata autoritatilor fiscale, atunci cand o societate este

inmatriculata sau atunci cand o schimbare de proprietate are loc. Noile norme au intrat

in vigoare de la 31 decembrie 2003 pentru noile companii inregistrate in Cipru,

in timp ce cele deja inregistrate pe insula au avut pana la 31 decembrie

2005 pentru a se conforma noilor cerinte.

Forme de operatii

offshore in Cipru

Entitatile offshore au luat urmatoarele forme:

Societate cu

raspundere limitata

Branch

Parteneriat

general sau limitat

Unitati bancare offshore (acum cunoscute sub

numele de unitati International Banking)

Companii

offshore de servicii financiare

Companii

offshore de asigurari

Companii

navale.

Controalele sunt efectuate pentru a exclude operatiuni nedorite,

si conditiile impuse de obicei sunt:

Entitatea trebuie sa fie in intregime straina.

Obiectele afacerilor si de sursele de venit trebuie

sa fie din afara Ciprului.

Nu este permisa creditarea locala.

Situatiile anuale auditate trebuie depuse la Banca

Centrala.

Platile locale trebuie inregistrate si raportate.

Anonimatul se poate realiza prin existenta actionarilor candidati;

beneficiarii efectivi trebuie sa fie cunoscuti Bancii Centrale, care

este apoi obligata sa nu divulge identitatea acestora.

Expresia 'International Business

Company' (IBC), se refera la societati offshore cu raspundere

limitata complet autorizate. Nu exista

cerinte formale in plus fata de cele aplicate tipului standard de companie din Cipru, dar Banca

Centrala recomanda un capital social minim autorizat de 10,000 lire

cipriote. Aceste taxe nu trebuie sa fie platite in plus, cu

exceptia cazului in societatea in cauza doreste sa

faca uz de concesiile de import ale taxelor descrise in regimul fiscal al

Operatiunilor Offshore.

Tratamentul fiscal al Operatiunilor

Offshore in Cipru

Toate companiile offshore sunt impozitate cu 4,25% din profituri;

sucursalele offshore ale societatilor straine, cu gestiunea

si controlul in Cipru sunt impozitate, de asemenea, la nivelul de 4,25%;

sucursalele cu ramuri de gestionare si control in afara Ciprului sunt

scutite de impozitul pe profiturile obtinute din surse externe Ciprului.

Parteneriatele offshore nu sunt impozitate pe profitul provenit din

afara Ciprului.

Nu exista nici o retinere la sursa

pe dividendele platite de companiile offshore.

Dobanzi sau redevente platite de catre o companie

offshore catre o alta persoana sau societate din afara Ciprului

nu sunt supuse retinerii la sursa.

Nu

este perceputa o taxa pe mostenirea de actiuni in firme

off-shore, si vanzarea sau transferul activelor lor (altele decat Cipru

imobiliare) este scutita de la castigurile de capital si a altor

taxe.

Entitati Offshore (si personalul lor expatriat) pot

importa diverse marfuri in regim duty-free:

- Vehicule cu motor (nu autobuze, auto-biciclete,

microbuze sau caravane)

- Echipament de birou (nu de aer conditionat

si consumabile)

- Echipamente de uz casnic (nu mobila

si aer conditionat).

Impozitarea angajatilor

straini care desfasoara operatiuni offshore in Cipru

Aceasta sectiune se refera la impozitarea

angajatilor straini ce desfasoara operatiuni in larg.

Salariile provenite din serviciile furnizate din afara Ciprului, pentru

mai mult de 90 de zile, pentru un angajator non-cipriot rezident sau cu sediul

permanent in Cipru nu sunt impozitate in

Cipru.

Angajatii expatriati care, la inceputul angajarii lor au fost

nerezidenti in Cipru, pentru primii trei ani de munca ai acestora,

vor fi scutiti de impozit, la 20% din salariul lor sau cu 5,000 lire cipriote

(inainte de introducerea monedei euro in Cipru), oricare dintre acestea este

cea mai scazuta.

Controlul

schimburilor in Cipru

Dupa ce acordul Bancii Centrale pentru statutul offshore a fost

primit, entitatea este non-rezidenta cu libertate completa de la

restrictiile de controlul schimburilor din Ciprul; asadar, pot

sa mentina deschise conturi bancare in interiorul sau in afara

Ciprului, in orice moneda si se pot folosi de fondurile sale asa

cum doresc.

Pana in 2004, aproape toate

restrictiile de schimb au fost inlaturate de catre Banca

Centrala, ca parte a aderarii la UE.

Activitatile offshore in Cipru

Entitatile offshore nu pot efectua nici o activitate de

comercializare in Cipru cu rezidentii ciprioti. Singurele activitati

permise in Cipru sunt cele compatibile cu exercitarea de management si

control.

Anumite activitati transfrontaliere pot fi efectuate doar cu

permisiunea Bancii Centrale. Aceste activitati ar fi:

- Tranzit comercial prin Cipru

- Reambalarea pentru re-export, in limitele unei

clasificari tarifare

- Imprimarea de revistesau carti in limbi straine

pentru a fi distribuite in strainatate

- Depozitarea, reparatia sau intretinerea

bunurilor care urmeaza sa fie folosite sau vandute in afara

Ciprului

- Detinerea unui depozit privat pentru afisarea

bunurilor straine destinate re-exportului.

- Activitatile de vanzare, cu

conditia ca acestea sa nu duca la vanzari in Cipru sau

companiilor cipriote.

Ocuparea fortei de munca si

rezidenta in Cipru

In

urma aderarii Ciprului la UE, cetatenii statelor membre ale UE

sunt scutiti de aplicarea legilor locale privind permisul de munca, desi

dureaza ceva timp pentru ca birocratia sa se obisnuiasca cu

aceasta noua situatie. Regulile prezentate mai jos acum se aplica numai pentru

cetateni non-UE.

Angajatii entitatilor offshore din Cipru au nevoie de permise temporare

de munca si rezidenta, emise de Banca Centrala. In acest scop, angajatii au

fost impartiti in doua categorii directorii si non-directorii.

Directorii sunt incadrati in senior management si este permis sa

existe doar trei angajati pe aceasta pozitie intr-o entitate offshore atat timp

cat Banca Centrala nu dispune altfel. Varsta minima pentru ca un angajat sa

poata fi numit director este 24 ani, iar salariul minim este 12.000 lire

cipriote.

Non-directorii sunt acei salariati straini angajati in departamente

manageriale, administrative si tehnice. Angajatorul trebuie sa faca un efort

pentru a recruta personal local adecvat. Permisele de munca sunt eliberate de

Ministerul Muncii din Cipru. In ambele cazuri este necesara o documentatie

elaborata. Permisele sunt eliberate pentru o perioada de 2 ani, dar pot fi

reinnoite pentru inca 3 ani.

Pe

baza unei legi implementate in iulie 2000, strainii din Cipru trebuie sa detina

un permis de munca valabil 5 ani sau sa fi lucrat timp de 5 ani in Cipru. De

asemenea, trebuie ca timpul lucrat pe insula si valabilitatea permisului sa

insumeze 5 ani pentru ca sotul sau sotia sa ii urmeze.

In

noiembrie 2000, guvernul cipriot a introdus noi reguli pentru a ajuta familiile

straine sa fie impreuna. Totusi, aceste reguli se aplica rezidentilor UE si

non-cipriotilor care au urmatoarele meserii: reporteri, corespondenti straini,

contabili in firme mari, lectori, profesori si celor care au investit mai mult

de 100.000 lire in afaceri locale.

Permisele valabile 5 ani vor fi imediat acordate noilor cetateni straini

intrati pe piata muncii in domeniile de mai sus.