GUVERNANTA CORPOTATIVA IN

GERMANIA

Asigurarea premiselor unei cresteri economice

durabile nu se poate realiza fara o continua preocupare pentru

sporirea eficientei utilizarii factorilor de productie, a

remunerarii corespunzatoare a

diferitelor categorii de participanti la procesul productiv.

Respectarea cerintelor

mentionate anterior impune generarea si intretinerea unui proces

inovational atat in plan tehnologic si al organizarii concrete a

diferitelor activitati economice si sociale cat si al

functionarii institutiilor. In studiul caracteristicilor

diferitelor constructii institutionale, o importanta aparte revine

cercetarii sferei de cuprindere a conceptului de guvernare

corporativa.

In sens restrans guvernarea

corporativa se poate defini drept ansamblul de mijloace de natura

economica si legislativ - institutionala prin care sunt

salvgardate interesele investitorilor, si de aici rolul deosebit de

important al tipurilor de investitii din economia unui stat in orientarea

si sustinerea unei guvernari corporative puternice si

echilibrate. In acest fel guvernarea corporativa se constituie in fapt ca

una dintre expresiile regimului drepturilor de proprietate. Monitorizarea

eficienta a calitatii activitatii desfasurate

de manageri este dependenta de reducerea asimetriei informationale

dintre investitori si manageri. Deci informatia care este pusa

la dispozitie investitorilor de catre manageri si trebuie

sa fie nu numai abundenta ci si bine structurata.

Cercetatori

in domeniul guvernantei corporative comparate au identificat cinci jucatori

importanti:

angajatii impreuna cu structurile in care

acestia actioneaza (sindicate sau blocuri sindicale),

consiliile de administratie care reprezinta

organul de conducere a intreprinderii si care aproba strategia companiei,

comitetul director, managementul de varf care

este responsabil cu transpunerea in practica a deciziilor strategice

luate,

actionarii care se pot exprima prin intermediul

votului garantat de detinerea de actiuni dar care au si posibilitatea de a iesi

din firma prin vanzarea actiunilor in cazul in care nu sunt de acord cu

decizia luata, si nu in ultimul rand

guvernele care impun reguli nationale privind

guvernanta corporativa.

Rolul si puterea pe care

o poate exercita fiecare dintre partile mai sus mentionate depind in mare

masura de mediul economic si de sistemul de guvernanta

corporativa a tarii din care provin.

Dezbaterile in jurul guvernantei corporatiste s-au intensificat

in decursul anilor 1990, mai intai in tarile anglo-saxone, apoi in Europa

continentala, pentru a se extinde la scara mondiala. Interesul

public pentru o asemenea problema este focalizat pe analiza puterii

conducatorilor si a limitelor in cadrul carora aceasta se poate

exercita. Din punct de vedere istoric, guvernanta decidentilor politici a

precedat-o pe cea a conducatorilor societatilor cotate, care

reprezinta forme organizationale recente. In egala masura,

se poate afirma ca dreptul societatilor a avut ca izvoare,

principiile statelor democratice, pentru a-si organiza propriile structuri de

putere.

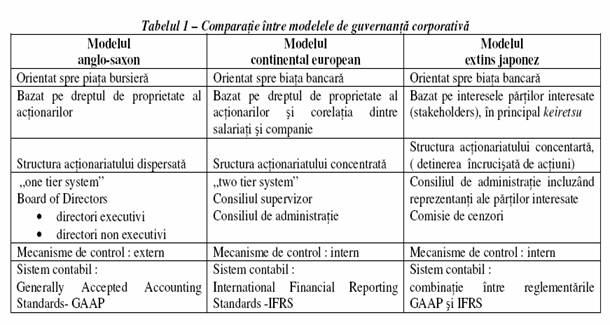

Studiul structurilor de guvernare a intreprinderii in diferite

tari permite identificarea unor caracteristici in tarile

anglo-saxone, ale Europei continentale si in cele asiatice. SUA si Marea Britanie se caracterizeaza printr-un numar mare de

intreprinderi nationale cotate la bursa, piete financiare cu un grad mare

de lichiditate, unde drepturile de proprietate si de control sunt frecvent

schimbate, si un numar mic de grupuri de societati de control. In

tari ca Germania si Japonia,

bancile importante, companiile de asigurare si statul ocupa o pozitie

predominanta in sistemul de guvernare. In plus, multe firme dispun de

actionari de referinta si de o legislatie particulara, ceea ce are ca

efect limitarea considerabila a numarului de preluari ostile.

Tarile latine se aseamana cu cele anglo-saxone prin puterea

statului ca actionar si importanta redusa acordata salariatilor in

organele de decizie ale intreprinderii.

In structura guvernantei corporative intervin mai multe subiecte

de drept, denumirea uzuala fiind de constituenti interni: actionar,

administrator, manager, salariat, furnizor, creditor, dupa caz. Actionarul

este un mandant ("principal"), iar administratorul este un mandatar ("agent").

In functie de aceste subiecte de drept, in sistemul de guvernare

corporativa se intalnesc trei modele principale:

. modelul traditional (traditional model)

. modelul riscului asumat (stakeholder model)

. modelul co-determinarii (co-determination model)

Modelul traditional este

specific sistemului nord-american si Marii Britanii, avand la baza

doua tipuri de raporturi juridice: unul se stabileste intre actionari si

administratori, in baza unui contract de mandat, iar unul intre administratori

si manageri. Modelul se deruleaza pe trei niveluri ierarhice: actionari − administratori − manageri , autoritatea managerilor

derivand din cea a administratorilor.

Modelul riscului asumat isi

gaseste motivatia in faptul ca orice persoana fizica sau

juridica aflata intr-un raport juridic cu o intreprindere are de

suportat un anumit risc si trebuie sa se implice in procesul decizional

pentru a-si proteja interesele. Desi acest model acorda importanta

cuvenita fiecarui tip de stakeholder, nu clarifica suficient

intinderea drepturilor si obligatiilor fiecarui subiect de drept, pentru a

pastra un echilibru intre procesul decizional si nivelurile in baza

carora se structureaza.

Modelul co-determinarii este

specific tarilor vest-europene, iar participantii sunt ierarhizati pe

patru niveluri ierarhice: actionari − administratori − manageri − salariati . In cadrul acestui

model se intalnesc doua tipuri de raporturi juridice: unul se

deruleaza intre actionari cu administratorii si reprezentantii

salariatilor, iar altul are loc intre administratori si manageri. Acest model

este reprezentativ pentru Germania,

al carei sistem economic se bazeaza pe co-determinare sociala,

in sensul ca diversele categorii sociale depun eforturi pentru ridicarea

bunastarii sociale, deci au dreptul sa participe la procesul

decizional.

Comparativ

cu modelul traditional, modelul co-determinarii introduce un sistem de

management participativ, pornind de la premisa ca riscul afacerii este mai

mic pentru actionari decat pentru salariati, intrucat acestia din urma nu

isi pot diversifica portofoliul de investitii. Din acest motiv, prezenta

salariatilor in procesul decizional are un caracter democratic, deoarece

analizeaza obiectivele strategice ale companiei si formuleaza

recomandari consiliului de administratie, pentru a reduce riscul. De asemenea,

acest model introduce responsabilitatea in afaceri; firmele mici au mai putine

obligatii fata de terti decat actionarii acestora, insa cele mai

multe companii isi exercita responsabilitatea onorandu-si obligatiile

catre salariati, furnizori, clienti, comunitate. Acest principiu

implica si responsabilitatea statului pentru proprietatea

particulara. In Germania,

actionarii care detin blocuri mari de actiuni de obicei se

implica activ in managementul companiilor respective. Rolul lor este de a

sanctiona managementul de slaba calitate, de a stimula eficienta

economica si de a realiza armonizarea intereselor partenerilor

sociali ai firmei, inclusiv ale personalului acesteia. Capitalul uman este

considerat a avea cea mai mare importanta in cadrul modelului german.

Shleifer si Wishny(1997)

au observat ca micii investitori n-au nici o participatie in piata

capitalului. Franks si Mayer (2001)

vorbesc despre o analiza detaliata a proprietatilor si controlul

corporatiilor germane. Germania are mai putin de 800 companii citate

la bursa in contrast cu cele 3000 din Marea Britanie. In Germania, 85% din

cele mai mari companii citate au o proprietate concentrata, un

actionar detine mai mult de 25% din voturi. Frank si Mayer n-au

gasit practic nici o piata pentru controlul corporatiilor

din Germania, asa cum sunt in SUA sau Marea Britanie. Ei au observat o

piata activa in actiuni ale marilor proprietati:

vanzatorii de mari blocuri de actiuni au parte de toate beneficiile,

proprietarii minoritari neavand nici un merit.

Multa vreme, Germania a reprezentat o situatie particulara,

avand in vedere istoria ei economica si traditiile politice

si culturale. In aceasta tara, relatiile

banca-industrie sunt foarte puternice, atat in termeni de finantare a

investitiilor, cat si in cei de participare si de control. In

mod corelativ, pietele financiare joaca un rol mai modest decat in

tarile anglo-saxone. Fosta republica federala instalase un

regim de gestiune comuna, cu participarea sindicatelor de salariati

in consiliile de supraveghere a intreprinderilor. Toate aceste

circumstante explica de ce guvernanta intreprinderii, in

Germania, a reprezentat si reprezinta o situatie originala,

numita modelul renan.

Modelul de guvernanta

corporativa german (similar

celui japonez) este un sistem bazat pe controlul intern, nefiind centrat pe

influenta puternica exercitata de pietele de capital active, ci

pe existenta unor actionari puternici, precum bancile. Deci

modelul german este centrat pe sistemul bancar. Trasaturile acestui

model decurg din particularitatile mediului social si comercial

in care a aparut.

Germania a favorizat emergenta unui sector

bancar puternic susceptibil de a acorda intreprinderilor finantarile necesare.

Pentru a intelege optiunea acestei tari, nu trebuie uitat faptul ca sistemul de

guvernare este marcat de factori istorici. Tipul german al bancii universale

(Thiveaud, 1994)are radacini intr-o traditie indepartata, reperabila in Evul

Mediu in faimosul model al "ghildelelor" (asociatii intre muncitori si

comercianti). Dupa al doilea razboi mondial s-a constatat ca recurgerea la

intreprinderea bancara este adesea mai avantajoasa decat utilizarea pietelor

fianciare intr-o economie in reconstructie. In contextul lipsei de capital,

intermedierea bancara faciliteaza controlul sistemului de finantare prin

puterea publica si se integreaza perfect in procesl de planificare, care a

impus postbelic ca un instrument optim al gestiunii resurselor rare.

De altfel, accesul la

pietele financiare presupune existenta unui sistem de informare performant,

care sa permita evaluarea calitatii informatiei emitentului. Deoarece Germania

a fost devastata dupa al doilea razboi mondial, intreprinderile nu erau

capabile sa furnizeze eventualilor creditori informatii si garantii minime

cerute de acestia. In cursul anilor optzeci, Germania a cunoscut o dezvoltare a

pietelor financiare ceea ce a avut consecinte asupra conditiilor de finantare

si control al firmelor.

Particularitati ale modelului german de guvernare

corporativa:

Participarea salariatilor la guvernarea intreprinderii:

Marile intreprinderi

germane, cu mai mult de 500 de salariati, prezinta o directie duala. Se

disting, de fapt, un consiliu de supraveghere (Aufsichtstrat) si un consiliu de

directie (Vorstand) din care fac parte managerii. Consiliul de supraveghere controleaza

activitatile managerilor. El dispune de un drept de veto, anumite decizii

imporante nu pot fi luate fara acordul sau.

Cele doua consilii sunt

independentedeoarece este imposibil pentru o persoana sa faca parte in acelasi

timp din ambele consilii. In societatile cu mai mult de 2000 de angajati,

consiliul de supraveghere este compus din salariati (reprezentantii

personalului angajat si ai sindicatelor), cealalta jumatate fiind numita cu

ocazia adunarii generale a actionarilor. In caz de egalitate de voturi,

conteaza votul presedintelui consiliului, acesta fiind ales de actionari.

Prezenta salariatilor in consiliul de supraveghere constituie o particularitate

a modelului german de guvernare a intreprinderii. Implicarea salariatilor in

procesul de decizie este reala, chiar si in micile firme care dispun de un

comitet de intreprindere, imediat ce folosesc mai mult de cinci persoane. De

altfel, numerosi manageri germani si-au inceput activitatea chiar la

intreprinderile pe care le gestioneaza in prezent, ceea ce dovedeste

indiscutabil dezvoltarea unei puternice culturi interne si satisfacerea

intereselor salariatilor la toate nivelurile ierarhice. In contrapartida,

necesitatea de a cauta un consens cu salariatii poate intarzia procedurile

decizionale, privand astfel firmele de o anumita flexibilitate. Se constata in

acelasi timp ca rolul "capitalului uman" este perceput in intreprindere ca o

resursa importanta in ceea ce priveste sistemul de supraveghere al

intreprinderii.

Reconstructia postbelica a Germaniei si Japoniei a avut ca

element comun, un model social specific, bazat pe asocierea capitalistilor si a

salariatilor in cadrul unui sistem de co-gestiune (cazul Germaniei), respectiv

sistemul unitatii nationale (cazul Japoniei). Pe acest fundal, a fost

posibila consolidarea structurii de finantare si intarirea sistemului

de protectie a intreprinderilor, ca urmare a dobandirii de catre salariati

a calitatii de actionar la compania unde isi desfasoara

activitatea.

Prin comparatie cu modelul britanic, evolutia standardelor

guvernantei corporatiste in Germania fost

mai lenta, deoarece a necesitat o transformare profunda in plan

reglementativ si cultural; in acest sens, se poate mentiona adoptarea in

parlamentul federal german a codului de guvernanta a intreprinderii propus

de comisia prezidata de Gerhard Cromme. Transformarile produse in

perioada 1996-2006 au evidentiat sporirea rolului bancilor private in

cadrul mecanismelor de finantare a economiei, in detrimentul celor publice,

desi se mentine in continuare dominatia sistemului bancar in defavoarea pietei

de capital.

In alte state ale Uniunii Europene (Belgia, Olanda, Luxemburg),

modelele de guvernanta corporatista nu au o identitate proprie, ci au

trasaturi care provin din Germania, Franta si, mai ales, Marea

Britanie.

In primul rand piata fortei de munca nationala este cea care

influenteaza flexibilitatea si mobilitatea angajatilor. Tari ca

Statele Unite au la dispozitie o piata a muncii foarte flexibila cu

contracte de munca de scurta durata, legislatia americana

permitand usor rezilierea contractului de munca. Consecinta acestui fapt

este ca pregatirea profesionala se face in afara companiei,

angajatii avand competente generale si transferabile la un alt loc de

munca. In tari cu piete rigide ale

fortei de munca, ca Germania sau

Japonia, companiile investesc multi bani in dezvoltarea profesionala a

angajatilor ceea ce conduce la o forta de munca specializata cu

competente specifice companiei care ii fac mai greu transferabili de la o

firma la alta.

In al doilea rand este problema organizatiilor sindicale si a puterii pe

care acestea o pot exercita diferit de la tara la tara. Este evident

ca situatiile in care angajatii au o mobilitate redusa si o voce

puternica in cadrul companiei se vor implica mai activ in deciziile

privind strategia de globalizare. Ei doresc sa-si pastreze locurile

de munca acasa si tind sa se opuna oricarei tendinte

de globalizare. O putere influenta marita o au lucratorii

mai ales in sistemul de guvernanta corporativa care presupune

obligativitatea consultarii angajatilor in luarea deciziilor.

Un exemplu recent privind opozitia salariatilor este cel al firmei germane

Volkswagen AG care in ciuda costurilor ridicate pe care le avea cu forta de

munca a trebuit sa ajunga la un compromis cu cartelul sindical

IG Metall si sa promita angajatilor ei vest germani securitatea

postului pana in anul 2011 in schimbul inghetarii salariilor si a

unui program mai flexibil de munca.

Rolul

bancilor

In Germania bancile sunt cele care joaca un rol important in

influentarea politicii companiei, atat ca si creditori cat si ca actionari ai

acesteia. Pentru angajatii actionari este tipica reactia de blocare a

globalizarii.

Relatiile intre banci si

intreprinderile germane se caracterizeaza prin sistemul Hausbank. Este vorba

despre o relatie intre o banca si o intreprindere care s ebazeaza pe un proces

continuu de informare si supraveghere. Daca sistemul Hausbank este practic

generalizat, relatia banca-intreprindere nu este atat de exclusivista , cu

exceptia intreprinderilor mici (Fischer, 1990). Bancile germane ofera sericii

si produse bancare (Benston, 1994) intreprinderilor in care ele sunt actionari,

in conditiile comerciale identice cu cele la care nu sunt actionari.

Ceea ce semnifica, pe de

o parte, cu toata pozitia pe care o ocupa in finantare, ca bancile germane nu

preleveaza rente in defavoarea intreintreprinderii, si pe de alta parte, ca in

sectorul bancar, concurenta nu afecteaza relatia hausbank. In plus, se pare ca

costul de finantare al intreprinderilor germane a fost o lunga perioada

inferior celui al concurentilor lor internationali, ceea ce ar sugera ca

reducerea asimetriei informationale intre banci ai intreprinderi vezeaza o rata

a dobanzii mai scazuta. Acestea fiind date, este foarte dificil sa se distinga

ceea ce releva politica economica in ansamblul ei (inflatie scazuta etc.), de

ceea ce trebuie sa fie atribuit calitatii relatiei dintre banci si

intreprinderi.

In Germania comparativ

cu alte tari, nu exista constrangeri particulare care sa impiedice bancile sa

detina actiuni in intreprinderi din afara sectorului bancar(Prowse, 1994). De

altfel, de estimeaza ca bancile controleaza aproape 14% din capitalul

intreprinderii. Pentru 110 mari intreprinderi germane, 57 publica liste de

prezenta a acestora in cadrul adunarilr generale. Dintre ele, in 1992, bancile

controlau majoritar 24 intreprinderi si dispuneau de o minoritate de blocaj in

altele 5. Participatiile bancilor s-a realizat in cea mai mare parte in

conditii extrem de avantajoase (sfarsitul celui de-al doilea razboi mondial,

transformarea creantelor, etc.). bancile germane exercita, in egala masura, o o

influenta asupra deciziilor intreprinderilor prin drepturile de vot (Dupuy si

Morin, 1991). In acest sens, bancile trebuie sa gestioneze participatiile pe

care le au intreprinderile in interesul clientilor lor, deoarece ele sunt

responsabile de economiile deponentilor. Bancile sunt in masura sa asigure

stabilitatea blocurilor de control si a echiapmentelor manageriale. Ele

contribie puternic la procesul de fuziune-achizitie, favorizand restructurarile

pe care le estimeaza necesare (ex. Daimler-Benz/MBB). In egala masura bancile

participa la redresarea intreprinderilor in dificultate, prin cresterea

participarii la capitalul acestora.

Desi

in Germania bancile nu au detineri mari de actiuni in cadrul

firmelor pe care le finanteaza, totusi acestea exercita o

puternica influenta si control asupra sistemului lor de

guvernare. Principalul avantaj al acestui model este monitorizarea si

finantarea flexibila a firmelor, precum si comunicarea

eficienta dintre banci si acestea. Implicarea puternica a

bancilor in conducerea firmelor confera acestui sistem o stabilitate

deosebita si o orientare prioritara spre dezvoltarea

economica. Pentru angajatii actionari este tipica

reactia de blocare a globalizarii.

Rolul ocupat de banci in sistemul de

guvernare ridica o serie de intrebari.

Se poate afirma ca, mai intai, ca

existenta de legaturi stranse intre banci si intreprinderi a fost unul dintre

factorii care explica succesul industrial al firmelor germane. Gratie

partenerilor lor bancari, intreprinderile au putut cel mai bine sa reziste

socurilor economice conjuncturale si astfel sa fie mai competitive pe o

perioada indelungata. Studiile empirice nu au adus veritabile "raspunsuri",

fiind dificil de a cocluziona asupra eficacitatii relatiei dintre banci si

intreprinderi, care surprindfe un numar mare de dimensiuni, banca putand fi

implicata in intreprindere si in calitate de creantier, ca si in calitate de

actionar. In plus dupa anumiti autori (Edwards si Fisher, 1994),

intreprinderile nefinanciare isi asuma in materie de guvernare un rol mai

important decat bancile.

A doua problema esentiala este modul

de control al "supraveghetorului" (Prowse, 1994). In alti termeni este vorba de

modul cum se poate asugura ca bancile urmaresc sa maximizeze valoare

intreprinderilor. In contextul in care actionarul bancii este adesea foarte

dispersat, nu s-au gasit raspunsuri satisfacatoare. In plus intrebarea este de

actualitate in Germania, deoarece rolul bancilor in prezent, este considerat

semnificativ de numerosi actori economicisau politici. Cadrul legal ar putea

evolua in sensul unei limitarial procesului participarii bancilor in cadrul

societatilor nefinanciare , ceea ce va constitui o evolutie majora intr-o tara

in care legislatia a fost pana in prezent foarte favorabila relatiei

banca-industrie.

Prezenta

actionarilor de referinta

Daca se comapra Germania

cu Marea Britanie si SUA, se constata ca menajele si casele de pensii detin un

procent mult mai scazut in capitalul intreprinderii. In schimb in Germania

participatiile incrucisate sunt foarte numeroase. In 1984, pentru primele

100capitalizari bursiere, 88 dispuneau de participarii incrucisate. Procentul

din capitalul intreprinderii detinul de actionarii de referinta este superior

celorlalte tari. Dupa Prowse, 5 actionari importanti detin mai mult de 40% din

capitalul intreprinderilor, fata de o cincime sau o patrime in SUA si Marea

Britanie. In valoare, participatiile majoritarilor vor reprezenta aproape 65%

din actiunile cotate, fata de 5% in SUA (OCDE, 1995). Aceasta concentrare mai

puternica a actionariatului favorizeza indiscutabilcontrolul intern. Tinandu-se

cont de aceste particularitati, actionarii importanti nu pot sa se dezintereseze

de intreprinderea unde sunt proprietari si sa delege orice responsabilitate a

gestiunii managerilor. Conflictul de agentie actionar-manager va fi atenuat

considerabil prin prezenta actionarilor de referinta. Nivelul important de

autofinantare al intreprinderii germane se explica prin faptul ca in absenta

asimetriei informationale, actionarii pot accepta sa lase managerii sa

gestioneze resursele angajate de firma. Dupa Edwards si Fisher, cea mai mare

parte a SA sin Germania su un actionar de referinta care detine cel putin 25%

din capital. Intreprinderile nefinanciare joaca, in materie de control, un rol

cel putin egal, daca nu superior, celui al bancilor, ceea ce semnifica ca nu se

poate vorbi de un model propriu zis banca-industrie in Germania.

Studii efectuate in tarile cu economie de

piata consolidata releva influenta deosebita pe

care marii actionari o au asupra activitatii managerilor. In Germania se poate deduce o anumita corelatie intre gradul

de concentrare al actiunilor

si fluctuatia managerilor. Cresterea gradului de concentrare a

proprietatii ar avea la prima vedere o influenta

pozitiva asupra guvernarii corporative. Detinerea

actiunilor in cat mai putine maini sporeste posibilitatile

de control asupra activitatii desfasurate de manageri. Drept urmare, ar trebui sa se asiste la

o crestere a coerentei actiunilor vizand maximizarea profitului,

intarirea pozitiei pe piata a firmei, sau asimilarea de noi

produse si tehnologii.

Observand succesul pietei americane, al

pietei de capital, Germania a inceput sa isi orienteze sistemul

de guvernare corporativa mai aproape de cel al Statelor Unite. Analizand insa sistemul german de guvernare

corporativa, putem sesiza particularitati combinate cu cele ale sistemului american,

dar si elemente complet diferite datorate complexului de imprejurari, culturii corporationale, valorilor

culturale, modelelor de raportare si armonizare

interna-contabila si legislativa, a problemelor intalnite

si modalitatilor legale desolutionarea acestora.

Implicarea autoritatilor publice in

desfasurarea activitatii economice este deosebit de

importanta, putandu-se vorbi in Germania de un corporatism mediu care prin

intermediul negocierilor colective determina concertarea politicii de

venituri. Relatiile industriale sunt caracterizate printr-o mare

diversitate. Astfel in Germania se poate detecta un grad ridicat de concertare

intre confederatiile sindicale si asociatiile patronale, in

conditiile in care sindicatele sunt foarte bine organizate si colaboreaza

eficient intre ele.

Diferente intre tari apar si in functie de gradul de interventie al

statului in economie si de protectionismul pe care il aplica pe propriile

piete. Interventia guvernului ia, cel mai adesea, forma regulatorilor de

piata. O masura reprezentativa de interventie

guvernamentala in economie o reprezinta reglementarile

referitoare la preluare (takeover). Legislatia in Statele Unite si intr-o mai

mica masura Marea Britanie nu prevede in mod special bariere

impotriva preluarilor, ramane la latitudinea companiilor sa-si

ia masuri anti-preluare. In contrast, in tarile continental europene

Franta, Germania, Italia si in Japonia interventia guvernului in a ridica

bariere puternice de anti-preluare este mare inclusiv prin instituirea asa

numitelor "golden shares" care dau autoritatilor guvernamentale dreptul de

veto asupra unor decizii strategice. In timp ce in Europa si Asia legislatia

referitoare la societatile pe actiuni este atributul celui mai inalt for

legislativ, in SUA reglementarile de constituire ale unei corporatii este

la nivel de stat federal.

Indiferent de tipul modelului practicat, cadrul reglementativ

exercita un impact deosebit asupra sistemului de guvernare

corporatista, fiind nefavorabil bancilor. Ca urmare a crizei din anul

1929, in care bancile au fost partial responsabile, reglementarea

americana si cea britanica au constrans considerabil dezvoltarea

bancilor. Separarea functiilor de banca comerciala si de

banca de investitii a limitat expansiunea institutiilor bancare,

impiedicand mai ales participarea directa a acestora in capitalul altor

intreprinderi, ceea ce a facut imposibila o reconciliere intre

banci si intreprinderi, prin comparatie cu cea constatata in Germania

sau Japonia. In plus, grupurile (holding-urile) de banci nu pot detine mai

mult de 5% din capitalurile altei intreprinderi, iar participarea lor trebuie

sa fie pasiva.

Concluzii

Toate aceste circumstante explica de ce guvernanta

intreprinderii, in Germania, a reprezentat si reprezinta o

situatie originala, numita modelul renan.

In rezumat, astazi particularitatea sistemului german de

guvernanta a intreprinderii este importanta acordata

relatiilor de cooperare intre diferitele parti participante la

viata entitatii: banci, actionari, manageri si

salariati, pentru a favoriza pacea sociala, garanta a

eficacitatii intreprinderii.

In

urma celor analizate putem concluziona ca sistemul de guvernare a unei

companii poate fi imbunatatit ca urmare a actiunii

urmatorilor factori:

- achizitiile de firme

competitivitatea

produselor si a serviciilor, de asemenea influenteaza

guvernanta corporativa a companiei, dar actiunea acestui factor

este lenta, actionarii pot pierde sume imense ca urmare a

degradarii calitatii produselor, a pierderii clientelei si

a unor segmente de piata datorita eficientei scazute a

managementului firmei

piata de capital, care ofera de fapt recunoasterea oficiala a

performantelor unei firme si implicit ale managementului prin nivelul

pretului actiunilor firmei

- creditorii, care incheie contracte cu compania pentru a-si proteja

drepturile si in cazul incalcarii acestora pot cere

declansarea procedurii de faliment pentru recuperarea creantelor lor

investitorii institutionali reprezinta o potentiala

forta de influenta a guvernantei unei companii. In

acelasi timp insa, acestia constituie si un pericol din

punct de vedere al controlului puternic pe care il pot exercita asupra firmelor

in virtutea unui procent mare al detinerilor in capitalul social al

acestora

-

piata fortei de munca pentru manageri, care ii

sanctioneaza pe managerii care primesc beneficii excesive

fara a avea performante pe masura, prin inlocuirea lor de

catre Consiliul de Administratie, ceea ce atrage dupa sine

imposibilitatea gasirii unui loc de munca similar

Urmarind scopul

analizarii guvernantei corporative se desprind cateva idei de avansat

si dezvoltat, cum ar fi faptul ca guvernarea corporativa nu

presupune numai supravegherea si stimularea in scopul obtinerii de

performante, ea trebuie sa incurajeze experimentele si

difuziunea practicilor avansate, sa aduca o contributie

decisiva nu numai in apararea intereselor investitorilor ci si

la asigurarea stabilitatii sociale, incurajarea mobilitatii

si cresterii calitative a capitalului uman, desfasurarea

ordonata a proceselor de productie, evitarea unei miscari

haotice a presurilor relative, stransa corelare cu valorilor culturale.

BIBLIOGRAFIE

|

Avram Viorel

|

"Managementul procesului de creare

a valorii in contextul guvernarii intreprinderii", Editura Economica,

Bucuresti, 2003

|

Haim

Levy

|

|

. Feleaga Niculae,

Feleaga

Liliana

|

Guvernanta

intreprinderii, parghie indispensabila a politicii de maximizare a bogatiei

actionarilor si complementele ei contemporane ", articol din periodicul "Economie teoretica si aplicata " v.

13, nr. 8, p. 53-60 , 2006

|

.Feleaga Niculae

|

Investitorii

institutionali si guvernanta intreprinderii",articol din

periodicul "Economie teoretica si

aplicata " v. 13, nr. 10, p. 55-60 , 2006

|

|

|