METODE DE UTILIZARE A INDICATORILOR SELECTIVI

SI A CORELATIILOR ACESTORA IN

MANAGEMENTUL FINANCIAR AL INTREPRINDERII

1. Indicatorii financiari selectivi -

instrument al gestiunii previzionale a intreprinderii

Este cunoscut faptul ca a

gestiona - un termen folosit curent in limbajul actual - este sinonim cu a

te ocupa de o afacere, cu a detine, primi sau elibera valori. Daca

avem in vedere ordinea fireasca a infaptuirii activitatilor

lucrative dintr-o intreprindere, actiunea de a gestiona este plasata

intre actiunea de a directiona, orienta - deci de a decide - si

actiunea de a executa. Actiunii de a directiona, respectiv a

conduce, i se asociaza in mod necesar 'puterea' de a decide in

privinta obiectivelor urmarite si a mijloacelor ce se

folosesc in acest scop, in timp ce actiunii de a gestiona i se

asociaza caracterul de 'utilizator general', printr-un

responsabil, a mijloacelor ce s-au pus la dispozitie pentru a indeplini

obiectivele propuse.

Intre cele doua actiuni este

necesara o conlucrare permanenta pentru a se asigura unitatea de

actiune a intregului sistem. Printre altele, conlucrarea , de fapt integrarea

celor doua actiuni, se realizeaza prin intermediul unor

diversificate fluxuri informationale, circumscrise procesului de

conducere, infaptuite prin comunicarea celor implicati in cele

doua tipuri de actiuni.

Unul din aspectele cele mai importante

ale acestei conlucrari sau integrari, il reprezinta adoptarea modelului

de gestiune si utilizarea instrumentelor adecvate pentru controlul

gestiunii. Daca in privinta modelului de gestiune putem vorbi despre gestiune

integrata, gestiune prin obiective, gestiune prin bugete, gestiune

previzionala etc. - in privinta instrumentelor de control

a gestiunii se accepta ideea ca exista patru tehnici pe

care le utilizeaza intreprinderile, indiferent de modelul de gestiune

adoptat si anume: tehnica costurilor, tehnica ratelor, tehnica

bugetelor si tehnica tabloului de bord.

Se considera ca aplicarea tehnicii

costurilor, deseori denumita a pretului de revenire, (in

franceza prix de revient) constituie o prima cerinta, dar

esentiala prin importanta ei, in analiza activitatii

operationale pe care o desfasoara orice intreprindere fie

ea de aprovizionare, productie sau comercializare. Aceasta deoarece

necesitatile vitale ale intreprinderii impun cunoasterea

corespunzatoare a campului sau operational vis a vis de

piata pe care actioneaza. Preturile sunt cele care

determina de fapt intreprinderile sa devina active in domeniul

costurilor si sa adopte un anumit comportament pe piata.

Tehnica ratelor si cea a bugetelor ofera

nu numai instrumentele necesare programarii activitatii, dar

si instrumentele de analiza si sinteza, absolut necesare

interventiei factorilor dirigenti in derularea fenomenelor si

proceselor. Aceasta interventie se poate extinde in toate sectoarele

si compartimentele de activitate ale intreprinderii in care pot fi

identificate: centre de cheltuieli, centre de cheltuieli si venituri,

precum si centre de venituri (profit) dupa caz. In plus, tehnica

ratelor, asa cum am mai mentionat anterior, serveste si

pentru a realiza analize pe ansamblul intreprinderii, prin comparatie cu

alte firme si sectoare de activitate.

In fine, tabloul de bord, prin

natura lui, este un instrument menit sa sintetizeze informatia necesara

actului conducerii, continutul sau informational fiind

influentat de preocuparile manageriale ale decidentului care-l

foloseste.

Este adevarat ca utilizarea

concomitenta sau partiala a acestor tehnici este dictata in

ultima instanta de nevoile pe care le reclama

conditiile pentru a asigura o mai buna desfasurare a

activitatii intreprinderii. Unul va fi modul de utilizarea a acestora

in intreprinderile mici care au un grad scazut de complexitate in ce priveste

organizarea si in care nu avem, de regula, de a face cu delegarea

puterii de decizie si altul in marile intreprinderi. in acestea din

urma, cu toate ca aplicarea acestor tehnici ramane la

latitudinea managerilor, ele se pot utiliza, de regula, combinat, dand

posibilitatea unei consolidari continue a managementului intreprinderii

si implicit a perfectionarii actiunii de a gestiona.

In ce ne priveste, in cele ce

urmeaza ne vom referi la doua din aceste tehnici si anume la tehnica

ratelor si tabloul de bord. Aceasta avand in vedere

aplicatiile imediate pe care aceste tehnici le pot avea in gestiunea financiara a intreprinderii,

pe de o parte, precum si in infaptuirea actului managerial al

intreprinderii, vazuta ca sistem, pe de alta parte. Facem acest

lucru in contextul in care apreciem ca in intreprinderi, in actul de

conducerii, un accent deosebit se pune pe aspectul

previzional si in consecinta se va apela din ce in ce mai

mult la principiile gestiunii previzionale.

Esenta gestiunii previzionale

consta, asa cum sustin autorii francezi ,

'intr-o stare de spirit si utilizare de metode' adecvate.

Starea de spirit se caracterizeaza prin studiul sistematic al datelor ce

privesc activitatile periodice viitoare necesare luarii

deciziilor, precum si in analiza sistematica a ecartului dintre

prevederi si realizari. in acest scop, in gestiunea previzionala

se recurge la utilizarea de informatii interne si externe, la

instrumente de tipul celor precizate anterior, dar si a celor pe care le

pune la dispozitie, de pilda, cercetarea operationala.

Intr-o prezentare

schematica, etapelor pe care le presupune infaptuirea gestiunii

previzionale li se atribuie urmatorul continut:

a) culegerea si asamblarea

informatiilor.

Informatiile interne sunt

culese, cercetate si asamblate folosind tabloul de bord, si presupun analize

ale ecarturilor, studii de rentabilitate pe produse, grupe de produse, sectoare

si activitati, facute pe termen scurt sau lung,

situatii contabile si statistice etc.; iar cele externe facute

prin studii de piata proprii, analize, statistici, studii si

lucrari elaborate de organisme specializate etc.;

b) elaborarea

de ipoteze cu caracter de sinteza, de fapt, variante de

actiune, si inscrierea lor in planuri succinte.

O astfel de etapa are drept scop

de a pune in evidenta pozitia posibila a intreprinderii

in raport cu factorii limitativi considerati cheie, factori ce-i

conditioneaza capacitatea viitoare de actiune. Aceste planuri

privesc ipoteze cu privire la proiectele de investitii si

finantarea lor, la vanzari, la aprovizionari, la produse, la rentabilitate

etc.

In final se elaboreaza un bilant

previzional, plecand de la posibilitatea de a calcula diferite rate caracteristice

(indicatori) referitoare la capital, fond de rulment, stocuri, clienti,

furnizori, profit si dividende etc., care, in fapt, va servi unui control

global asupra gestiunii intreprinderii, intrucat el (bilantul) rezulta

din elemente previzionale apartinand unor diferite tipuri de gestiuni -

comerciala, industriala, financiara etc.,- ce privesc in fond

acelasi fenomen generat de derularea activitatii intreprinderii .

c) luarea

deciziei, prin alegerea din ipotezele mentionate mai sus a unei

singure variante considerata optima.

Cu aceasta ocazie sunt fixate obiectivele,

ce sunt grupate apoi, in planul

ramas definitiv, in functie de scadenta.

d) controlul

realizarilor, etapa care comporta analiza sistematica a

ecarturilor, prezentarea lor in tabloul de bord, spre stiinta

factorilor decidenti, reconsiderarea nivelului deciziilor luate anterior,

respectiv corectarea acestora ca urmare fenomenului de feed-back.

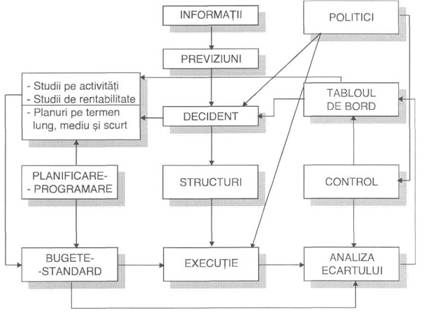

O reprezentare schematica a

esentei gestiunii previzionale, a carei aplicabilitate presupune in

mod necesar extinderea ei si in sfera activitatii financiare a

intreprinderii, o redam in fig. 1., folosind drept sursa lucrarea autorilor

francezi citati anterior .

Subliniem faptul ca in schema

prezentata, pe care de altfel o apreciem a fi extrem de sugestiva, se

releva prin importanta si rol tabloul de bord, studiile

si planurile, bugetele-standard, precum si analizele ce

privesc ecarturile realizarilor fata de previziuni. in

continutul lor informational, mai mult sau mai putin extins,

instrumentele si mijloacele amintite anterior, includ sau fac uz de informatia

financiara si deci

inclusiv de indicatorii selectivi, de regula, construiti sub forma

de rate. De aici, intentia declarata de a ne opri in continuare

asupra unor metode, bazate pe utilizarea

ratelor, care dupa parerea noastra, prezinta o

utilitate aparte in activitatea de

analiza, de elaborare a studiilor, planurilor si prognozelor,

precum si asupra tabloului de bord,

ca principal instrument prin care se vehiculeaza spre factorul decident,

cu precadere, informatii interne, urmarind sa puna

accentul, de aceasta data, pe latura financiara a

activitatii intreprinderii.

Fig. 1. Mecanismul gestiunii previzionale.

3. Utilizarea indicatorilor selectivi in

aprecierea performantelor financiare ale intreprinderii

Problema pe care o vizam in acest

paragraf este aceea de a releva continutul unor metode de folosire a

indicatorilor selectivi pe baza carora intreprinderile pot fi apreciate ca

avand sau nu bonitatea financiara corespunzatoare. Ele sunt

totodata metode de analiza a intreprinderilor prin prisma riscului

pe care acestea il reprezinta pentru un investitor, pentru banci

sau pentru parteneri de afaceri, obligandu-i a fi prudenti, atunci cand

aloca noi resurse si/sau se fac noi plasamente de capital. Ele ne

permit a delimita firmele in intreprinderi cu bonitate financiara buna

si foarte buna, satisfacatoare si slaba, precum

si in intreprinderi expuse sau neexpuse dificultatilor

financiare, in ultima instanta, falimentului.

Astfel de metode s-au conceput si

aplicat din necesitati practice si se dovedesc extrem de

folositoare, atat in contextul analizelor pe care managerii le intreprind

pentru a constata care este situatia financiara a intreprinderii pe

care o conduc, comparativ cu cea a altor firme din sectorul de activitate in

care se incadreaza, fie ele firme concurente, cat si in cel al

studiilor pe care diversi analisti, fie ei chiar parteneri de

afaceri, le fac atunci cand sunt preocupati sa cunoasca

tendintele ce se manifesta in evolutia firmei, a

performantelor sale de piata.

Metodele de acest fel se doresc a fi

cat mai simple, usor de folosit, indiscutabile in privinta

concluziilor si sa ofere un punct de vedere in analiza sau

cercetarile pe care le intreprind specialistii financiari ai

firmelor, cei din banci sau organisme specializate, atunci cand se

evalueaza situatia financiara a unei intreprinderi si

odata cu aceasta riscul la care ea se expune.

Nu putem face un inventar al tuturor

metodelor posibile de utilizat in acest scop, ci doar de a prezenta cateva

dintre ele, care noua ni se par mai reprezentative prin eficacitatea lor

si, odata cu aceasta, de a releva preocuparile ce se

manifesta in acest domeniu.

3.3. Metoda evaluarii capacitatii intreprinderii de

mobilizare a resurselor financiare

Asa cum am mai precizat, intreaga

existenta a intreprinderii este legata de risc. Analizele

financiare permit o apreciere rapida si sintetica a riscului. O

intreprindere cu rentabilitate, solvabila, deci cu structuri financiare

coerente, adaptabila la schimbari, teoretic nu prezinta risc. Cu

toate acestea, si ea este expusa riscului, intrucat este nevoita

sa suporte in permanenta un anume grad de incertitudine generat

de, mediul economic si cel financiar in care convietuieste, de

piata luata in ansamblul ei.

Riscul intreprinderii este intotdeauna

legat de viitor, motiv pentru care el este apreciat in mod subiectiv, cu atat

mai mult cu cat datele referitoare la acesta nu pot fi considerate

informatii certe. Dar oricum, la un moment dat, riscul trebuie evaluat,

fie de catre factorii din interiorul intreprinderii, fie de catre cei

din afara ei, intrucat fara aceasta nu se pot lua decizii cu privire

la evolutia viitoare a firmei.

Se stie ca in masura in

care intreprinderea se afla intr-o zona de risc din ce in ce mai

pronuntat, ea este nevoita sa adopte decizii prin care

sa-si modifice strategia. Aceasta reclama la randul ei, si

in mod necesar, existenta asa numitei capacitati de

mobilizare a resurselor financiare, ca suport al finantarii

schimbarilor de anvergura ce vor urma, dar si ca stare de

sistem.

Prin evaluarea capacitatii de

mobilizare se verifica a priori accesul intreprinderii la mijloacele de

finantare necesare pe care le reclama noua strategie, cu luare in

considerare a regulilor de comportament financiar pe care le impune

economia de piata.

Stim ca intreprinderile pot

face uz de 3 modalitati, considerate principale, de procurare

a resurselor financiare trebuitoare si anume:

a) autofinantarea,

masurata prin

ceea ce s-a denumit anterior cash-flow si care defineste capacitatea

globala de autofinantare a intreprinderii intr-un exercitiu

financiar dat;

b) aportul la

capitalul propriu, altfel

spus, cresterea capitalului social, obtinuta, de regula,

prin atragerea de investitori ca urmare emiteri de noi actiuni;

c)

imprumuturile (obligatare

si bancare).

Pentru a putea aprecia capacitatea unei

intreprinderi de mobilizare a resurselor financiare este necesar sa

dispunem de instrumente de lucru specifice, precum si de metode de

utilizare a acestora. Asupra lor incercam sa ne oprim in continuare,

fara a avea pretentia ca vom putea epuiza toate aspectele.

O manevra de anvergura

tine intotdeauna de modificarea strategiei intreprinderii si impune

in mod necesar o anumita suplimentare a resurselor de

finantare. Aceasta obliga, la randul ei, la o evaluare a cererii

de resurse si apoi la o comparatie a acesteia cu suma

posibila de resurse financiare la care intreprinderea poate avea acces in

functie de situatia financiara in care se afla. Tocmai

dimensiunea acestei sume accesibile de resurse financiarele permite

sa masuram ceea ce anterior am numit capacitatea de mobilizare

financiara a intreprinderii. Am putea spune ca aceasta defineste

de fapt capacitatea globala de finantare a intreprinderii

conexata unei manevre strategice date (precizate). Ea se stabileste

potrivit unei relatii de cuantificare de forma:

Capacitatea Capacitatea Capacitatea Capacitatea

de mobilizare = de autofinantare + de

sporire a + de imprumut

financiara

capitalului

propriu

(cash-flow) (Aportul nou (bancar si obligatar)

de capital)

Fara a intra in prea multe

detalii, incercam in continuare o definire a fiecarui termen in

parte.

A. Capacitatea de autofinantare

(cash-flow) este

menita sa masoare capacitatea intreprinderii de a genera, prin

simpla gestionare in conditii date a activelor sale, noi resurse de

finantare. Asa cum s-a mai aratat in lucrare, el se poate

determina potrivit relatiei:

Cash-flow =

(Profitul net+Amortis+Rezerva pt. pierderi si chelt. recuperabile) -Dividende

Dimensiunea cash-flow-ului

reprezinta suportul manifestarii autonomiei intreprinderii, a

managementului sau, in privinta finantarii unor proiecte de

investitii viitoare pe seama resurselor sale interne. Dupa cum bine

ne putem da seama aceasta depinde de eficienta utilizarii fondurilor,

de politica de amortizare aplicata, de posibilitatile financiare

ce permit crearea de rezerve, de fiscalitate si evident de politica de

distribuire a dividendelor. in masura in care cash-flow-ul devine

insuficient, este evident ca intreprinderea va fi nevoita sa

recurga la surse de finantare externe.

B. Capacitatea de sporire a capitalului

propriu sau aportul de capital, ca element al capacitatii de mobilizare financiara, se

concretizeaza in cresterea de capital social, fie prin atragerea de

noi investitori (emisiunea de noi actiuni), fie prin sporirea acestuia pe

seama rezervelor legale si facultative constituite anterior si

nefolosite.

Cu siguranta ca pentru a

obtine aportul actionarilor la finantarea noilor proiecte,

intreprinderea va trebui sa etaleze o capacitate de atragere a

investitorilor. Aceasta este data, pe de o parte, de

'atractivitatea financiara' pe care o exprima randamentul

capitalului investit de actionari, iar pe de alta parte de

speranta (garantia) obtinerii unei remuneratii viitoare sub

forma dividendelor, cat mai consistenta posibil.

Pentru a

masura aceasta capacitate de atragere a investitorilor etalata

de intreprindere se pot folosi indicatori selectivi, construiti sub

forma de rata. Cei mai semnificativi ni se par a fi urmatorii:

a) rata rentabilitatii

capitalului permanent, care exprima randamentul financiar al

capitalului investit si care, asa cum am mai aratat, se

obtine prin produsul a doua rate: rata profitului si

numarul de circuite anuale ale capitalului. Deci:

b) gradul de indatorare pe termen

lung denumit deseori si rata

parghiei financiare, stabilita potrivit relatiei:

Practic indicatorul masoara

partea din capital ce urmeaza a fi remunerata anual cu dobanzi fixe,

stabilite apriori, spre deosebire de restul de capital investit, ce va fi

remunerat in functie de rentabilitatea intreprinderii prin dividende.

Prin intermediul acestui indicator

actionarii verifica daca intreprinderea le este in continuare

sub control sau nu si daca aceasta a utilizat cat mai eficient

posibil parghia imprumuturilor, stiut fiind faptul ca, in

conditii normale, acestea din urma au un cost (procentual) mai

scazut decat rata profitului detinut.

Practica dovedeste ca este

extrem de greu sa se accepte ca nivelul cifric al acestui indicator

sa depaseasca 0,5, deoarece actionarii devin extrem de

atenti si dinamici atunci cand el se apropie de 0,4, intrucat ei

considera ca se creaza un pericol pentru independenta

firmei

pentru controlul pe care acestia il pot exercita asupra managementului

intreprinderii.

c)

rata garantarii dividendelor, construita dupa

relatia:

Este menita sa puna in

evidenta capacitatea intreprinderii de a distribui dividende, ca

urmare a unei exploatari normale a aparatului sau productiv. Prin

exceptie, pentru o intreprindere considerata cu o sanatate

financiara buna, ea poate fi inferioara lui 2.

d)

rentabilitatea capitalului social a carei rata se

construieste potrivit raportului:

Aceasta exprima, pentru investitor,

randamentul final, real, al plasamentului sau de capital. Nivelul sau

nu trebuie sa fie inferior ratei inflatiei si, pentru a spori

interesul potentialilor investitori, de regula, superioara

rentabilitatii oferite de alte plasamente de capital, cum ar fi spre

exemplu depunerile la casele de economii sau in conturi bancare (la vedere

si pe termen), achizitionarea de obligatiuni, de bonuri de

tezaur sau certificate de depozit, plasamentele in fonduri mutuale etc.

Raspunsul in privinta

cresterii aportului de capital , in ultima instanta, este

dat de catre investitorul potential, care are mentalitatea sa,

comportamentul sau, dar care poate fi influentat de

performantele anterioare ale firmei, de situatia ei financiara,

prezenta si viitoare, de cotatia la bursa, de

rentabilitatea unui viitor proiect de investitii promovat de

intreprindere, fie pe piata interna, fie pe cea externa etc.

C. Capacitatea de imprumut sau mai bine zis de mobilizare a

imprumuturilor, constituie, in contextul vietii economice cotidiene, unul

din elementele cheie ale capacitatii de mobilizare financiara a

firmelor. Aceasta si ca urmare a rolului si importantei ce s-a

acordat creditului in general, creditului bancar in special, in cadrul mecanismului

economico-financiar aplicat in tarile cu economie de piata

consacrata.

Este evident ca o firma,

careia ii sunt de la inceput insuficiente resursele de finantare

obtinute pe calea autofinantarii (cash-flow) pentru a

finanta ceea ce am numit anterior o 'manevra strategica'

si care nu poate face apel cu operativitate la un aport de capital propriu

precum si la un imprumut obligatar pe masura asteptarilor,

este nevoita, in ultima instanta, sa apeleze la imprumutul

bancar. Bancherul, la randul sau, stiut fiind faptul ca

riscul intreprinderii este in egala masura si riscul celui

care finanteaza (in cazul nostru crediteaza), cere

garantii. Acestea sunt reprezentate in final tocmai de valorile pe care el

le recupereaza prin solutia extrema a vanzarii, in

situatia in care debitorul sau (intreprinderea) ajunge in punctul

critic al dificultatilor sale financiare, la faliment.

Fenomenul care se produce astazi

in viata firmelor din tari cu economie consacrata nu este

acela de constrangere din partea bancilor si a limitarii

accesului la imprumutul bancar. Dimpotriva, principiul care sta la

baza relatiei 'banca-client' are cu totul si cu totul

alta dimensiune. in esenta el se bazeaza pe

rationamentul: 'client cu situatie financiara buna

- banca prospera', 'banca prospera - servicii

bancare de calitate pentru clienti', chiar si in cazul in

care acestia au dificultati financiare. Se apreciaza

ca este de datoria bancii sa-si epuizeze toate mijloacele

de care ea dispune pentru a contribui la prosperitatea financiara a clientilor

sai, iar in caz de dificultate, la redresarea situatiei acestora.

Cu toate acestea, nu trebuie sa ne

inchipuim ca bancile nu iau in seama riscul atunci cand

imprumuta clientii si ca ele nu manifesta

suficienta prudenta in creditare.

Fara sa intram in

prea multe detalii trebuie sa precizam ca ori de cate ori se

solicita imprumuturi bancare pe termen mediu si lung, destinate

investitiilor, in prealabil, bancherul va proceda de fapt la evaluarea capacitatii

de imprumuta, clientului sau. Va incepe prin a studia structura

financiara si de capital a intreprinderii. Va stabili mai intai

daca intreprinderea dispune de un fond de rulment net pozitiv suficient,

ca o expresie si garantie a existentei echilibrului financiar

functional, iar apoi va analiza gradul de indatorare, prin

intermediul a doua rate considerate semnificative:

a)

gradul de indatorare pe termen lung, cuantificat prin raportul

'capital permanent/ datorii pe termen mediu si lung'.

Se apreciaza ca in

conditiile unei bune gestiuni, nivelul indicatorului nu poate fi inferior

lui 2, de unde rezulta ca regula aplicata este:

b)

gradul de autonomie financiara, stabilit potrivit raportului

'capital propriu/ capital imprumutat'.

Nivelul sau cifric se doreste

a fi cat mai mare posibil, dar justificat economic, intrucat el pune in

evidenta tocmai dependenta intreprinderii fata de

creditorii sai. Daca este un nivel scazut, acesta exprima

de fapt o subcapitalizare si, in consecinta va constitui o

limita in privinta alegerii si apoi a finantarii unei

noi strategii.

Asa dupa cum ni se

sugereaza , pentru

a putea obtine noi credite, rigorile activitatii bancare

obliga intreprinderile sa indeplineasca simultan doua

reguli, considerate de baza, ale structurii financiare (in calcule

luandu-se in considerare si creditul solicitat), si anume:

b1)

unde datoriile

pe termen mediu si lung (DTML) includ toate imprumuturile cu scadenta

mai mare de un an inclusiv anuitatile ce privesc creditul-bail, iar

capitalul propriu include capitalul social si rezervele constituite in mod

legal, obligatorii si facultative:

b2)

unde datoriile

pe termen mediu (DTM) se obtin prin diminuarea datoriilor pe termen mediu

si lung (DTML) cu suma imprumuturilor cu scadenta mai mare de 5 ani.

Pe baza nivelului efectiv inregistrat

de acesti indicatori, bancherul determina mai intai capacitatea

teoretica de indatorare a intreprinderii in cauza, obtinand

astfel informatia cu privire la posibilitatea acordarii noului

imprumut solicitat. Este evident ca dimensiunea viitoarelor imprumuturi

posibile de acordat va fi data tocmai de ecartul pe care nivelul efectiv

al indicatorilor mentionati mai sus il inregistreaza

fata de nivelul considerat limita (0,66 in primul caz; 1 in cel

de-al doilea caz).

Odata ce a studiat structura

financiara a intreprinderii si a stabilit capacitatea teoretica

de indatorare, bancherul va incepe o noua faza a muncii sale de

analiza. El va evalua capacitatea de rambursare a creditului. in

acest scop va verifica mai intai daca suma cumulata a in

cash-flow-ului, din

perioada pentru care se solicita imprumutul, egaleaza sau

depaseste suma imprumutului solicitat. in caz contrar, cu toate

asigurarile pe care intreprinderea i le va da, el risca, ca la

sfarsitul perioadei, sa ramana cu un sold nerambursat al

imprumutului acordat. Aceasta numai daca clientul sau nu va avea

capacitatea de a obtine noi imprumuturi pentru a rambursa pe cele

contractate anterior.

Bancile urmaresc cu

insistenta existenta unei coerente in privinta rambursarii

imprumuturilor acordate intreprinderilor, alegand si respectand una din

urmatoarele reguli considerate de baza :

Neincadrarea

nivelului cifric al indicatorilor in limitele precizate mai sus pune in

evidenta existenta unui risc prea mare in privinta

rambursarii viitorului imprumut ce se va acorda, intrucat in acest fel se

dovedeste ca intreprinderea nu este capabila sa degajeze

fluxuri banesti, pe seama carora sa-si reinoiasca,

in masura dorita, resursele de finantare, printr-o exploatare

normala a aparatului sau productiv.

In finalul demersului sau,

bancherul mai are de rezolvat o problema importanta si anume, de

a stabili capacitatea de garantare materiala a imprumutului pe care

o poate etala clientul sau. Prin aceasta el verifica practic garantia

materiala pe care o prezinta firma in cazul in care se va ajunge

in situatia de a-i fi lichidate activele. Aceasta capacitate poate fi

definita printr-o cota parte din imobilizarile nete

inscrise in bilantul firmei, stabilita dupa ce s-a verificat

valoarea de piata a acestora, si s-a luat in considerare faptul

ca, in caz de lichidare, o parte a valorii de lichidare a intreprinderii

va fi utilizata cu prioritate pentru acoperirea unor creante considerate

privilegiate. Ca regula insusita de practica din

tarile cu economie de piata consacrata se admite drept

capacitate de garantare materiala a imprumutului o cota de cel mult

50 la suta din imobilizarile nete ale intreprinderii .

In concluzie se desprinde, ca o

norma de lucru, faptul ca bancherul stabileste capacitatea de

imprumut a. unei intreprinderi tinand seama de o cota, reprezentand

rata de indatorare, pe de o parte si o suma, ce

defineste capacitatea de rambursare si de garantare, pe de

alta parte.

Important este sa subliniem ca

odata stabilita, capacitatea de imprumut (bancar) este

luata in considerare la determinarea capacitatii de mobilizare

financiara a intreprinderii.

Odata definita, capacitatea

de mobilizare financiara a intreprinderii, ca expresie a masei potentiale de resurse de

finantare la care aceasta poate avea acces la un moment dat, sau pentru o

perioada data este comparata cu cererea de resurse, rezultand

in final posibilitatea sau dupa caz nonposibilitatea finantarii

integrale a manevrei strategice dorite, menita, in conceptia

managerului sau, sa contribuie la sustinerea sistemului

intreprinderii in mediul economic in care el actioneaza.