FUNCTIA DE CONTROL

1

Caracterizare. Tipologie

Controlul este procesul prin care

se masoara nivelul in care obiectivele stabilite au fost realizate

si se stabilesc masuri corective acolo unde se inregistreaza

nerealizari. Controlul detecteaza si coreleaza

variatiile semnificative, in scopul realizarii obiectivelor

planificate. Controlul este utilizat cu precadere pentru a detecta aceste

probleme dar mai ales pentru a reduce la minim aceste probleme.

Pentru

marea majoritate a oamenilor controlul are un caracter negativ, deoarece

el reprezinta restrictii, obligatii, supraveghere, limitarea

unor actiuni, etc. Cu toate acestea putem afirma ca scopul

controlului este unul pozitiv, si anume acela de a determina

realizarea obiectivelor stabilite. In general, scopul controlului este de a

determina ca parti din organizatie si desigur si

organizatia in ansamblu sa fie eficienta.

Pentru

ca o organizatie sa fie eficienta trebuie ca managerii sa

exercite in forme diferite, actiuni specifice controlului in diverse

domenii de activitate.

Functia

de control este functia care incheie procesul de management.

Daca

ar fi sa analizam multitudinea formelor de realizare a controlului,

putem determina urmatoarele criterii de clasificare a controlului:

In functie de continutul si obiectivele

controlului, identificam:

- controlul

tehnic care urmareste verificarea modului in care sunt respectate

tehnologiile de fabricatie;

- controlul

economic se refera la folosirea eficienta a mijloacelor fixe

si circulante in procesul de productie;

- controlul

financiar este strans legat de controlul economic si

urmareste modul in care sunt gestionate bunurile materiale si

banesti;

Dupa momentul efectuarii controlul,

distingem urmatoarele tipuri:

- controlul

preliminar ce se realizeaza inainte de inceperea actiunii si

vizeaza prevenirea consecintelor negative posibile ca urmare a

incalcarii regulilor;

- controlul

concomitent se efectueaza in timpul desfasurarii

activitatii si urmareste daca activitatea se

desfasoara concret;

- controlul

post-actiune se realizeaza dupa incheierea actiunii,

concentrandu-se pe rezultatele finale si nu permite o interventie

corectiva directa;

In raport de pozitia managerului fata

de control, se contureaza urmatoarele forme de control:

- controlul

direct se realizeaza prin contactul direct dintre manageri si

unul sau mai multi colaboratori ai sai;

- controlul indirect se realizeaza de

catre manageri dupa analiza rezultatelor obtinute;

- autocontrolul este forma de control prin care

angajatii isi evalueaza nivelul rezultatelor obtinute prin

raportare la obiectivele stabilite;

Dupa scop identificam urmatoarele

tipuri de control:

- controlul

preventiv are ca scop reducerea greselilor in vederea minimizarii

nevoii unor masuri corective;

- controlul

corectiv are ca scop reducerea sau eliminarea comportamentelor sau a rezultatelor nedorite ce se abat de la

regulamentele si standardele organizatiei;

Dupa provenienta subiectilor care

efectueaza controlul, identificam:

- controlul

intern care se efectueaza de manageri asupra angajatilor din

subordine precum si de colective din cadrul organizatiei,

specializate in actiuni de control;

- controlul extern este efectuat de organe

din afara organizatiei, specializate in actiuni de control ( Ministerul

Finantelor, Ministerul Muncii, Ministerul Mediului, alte organe centrale

si locale);

Dupa sfera de cuprindere a actiunilor

controlate, identificam:

- controlul

total este orientat asupra tuturor domeniilor, activitatilor

desfasurate intr-o organizatie;

- controlul selectiv este orientat cu

prioritate asupra rezultatelor cheie si a factorilor critici, asupra unui

esantion reprezentativ de elemente sau asupra exceptiilor ( rezultatele

cheie sunt acelea care determina succesul intr-un domeniu important al

activitatii si influenteaza succesul

organizatiei; punctele critice sunt factorii care

influenteaza hotarator rezultatele cheie).

In functie de tipul de organizare, distingem:

- controlul

mecanicist presupune utilizarea intensiva a regulilor si procedurilor,autoritatea

managerilor asupra angajatilor, descrierea precisa a obiectivelor

individuale din fisa postului si alte metode formale de prevenire

si corelatie a abaterilor de la obiective;

- controlul organic presupune utilizarea

flexibila a autoritatii, descrierea in linii mari a obiectivelor

individuale din fisa postului, autocontrolul individual si alte

metode informale de prevenire si corectie a abaterilor de la

obiective.

2

Procesul de control. Deziderate

Procesul de control poate

fi definit ca fiind procesul prin care se identifica si se

elimina sau se reduce abaterea realizarilor fata de

obiectivele stabilite:

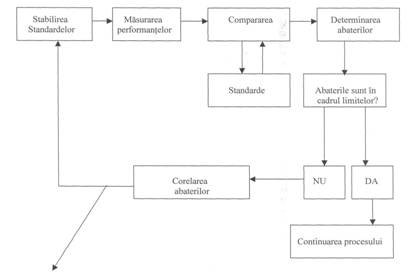

In

principal, realizarea procesului de control necesita parcurgerea a patru

etape, dupa cum urmeaza:

stabilirea standardelor;

masurarea performantelor;

compararea performantelor cu standardele si

delimitarea abaterilor;

corectarea abaterilor.

Schematic procesul de control se va prezenta

astfel:

Aplicarea

corelatiilor in vederea atingerii nivelului performantelor standard

(dorite)

Sistemele

eficace de control maximizeaza avantajele si minimizeaza

rezistenta pe care angajatii ar putea-o manifesta sau alte componente

nepotrivite ale acestora.

Pentru

ca aceste deziderate sa se realizeze este necesar ca:

controlul sa aiba standarde realizabile;

sa se comunice angajatilor nevoia de a se

obtine informatii adecvate;

controlul sa fie acceptat de catre

angajati;

sa se utilizeze sisteme flexibile de control;

controlul sa fie oportun;

controlul sa fie obiectiv;

sa se permita aplicarea principiului managerial

al exceptiilor;

sa se puna accentul pe indrumare.