Veniturile

Valorizarea bunurilor prin

intermediul pietei, oricare ar fi forma si obiectul acesteia,

reprezinta in acelasi timp procesul fundamental prin care se formeaza

si se repartizeaza veniturile. In economia de piata,

repartitia veniturilor se realizeaza si prin alte operatiuni in care

sunt practic,

antrenati toti agentii economici.

- Natura si

formele repartitiei.

Repartitia

reprezinta procesul prin

care valoarea adaguata nou creata in activitatea

economica se imparte intre posesorii factorilor de productie si,

in cele din urma intre toti indivizii.

Problemele repartitiei au

preocupat omenirea intotdeauna

si au format obiectul multor dispute delicate intrucat aceasta

conditioneaza satisfacerea trebuintelor si stimuleaza sau franeaza activitatea economica.

Repartitia veniturilor se realizeaza

prin doua procese care se interfereaza, dar care din punct de vedere

logic pot fi relevate separat:

a)

Repartitia functionala sau

distributia primara presupune ca valoarea nou creata

(adaugata) se distribuie posesorilor factorilor de productie

pentru contributia lor la activitatea economica. In acest proces se

formeaza veniturile primare sau

functionale: salariul ce revine posesorilor factorului munca,

dobanda pentru posesorii capitalului, profitul pentru intreprindere sau renta

pentru posesorii pamantului atras in circuitul economic.

Formarea acestor venituri decurge direct din mecanismele pietelor. Munca, pamantul

si capitalul sunt obiectul cererilor si ofertelor pe pietele

corespunzatoare si au un pret. Prin pret o parte din

venituri trec de la cumparator la vanzator.

Dupa sursa de formare a lor; veniturile primare sunt considerate de posesorii factorilor de productie

ca provenind din munca - cele mai multe fiind salariile sau din proprietati si alte surse care

nu au caracter salarial - renta,

chirii, venituri din plasamente, dobanzi,

profit etc.

b)

Repartitia secundara sau redistribuirea

veniturilor completeaza procesul de repartitie prin noi forme de

venituri ca urmare a interventiei administratiilor in special a celor

publice. Veniturile astfel constituite se numesc venituri secundare sau derivate. In acest sens administratiile

publice actioneaza prin:

prelevari - sume preluate din veniturile primare, in mod

obligatoriu, in scopul redistribuirii lor in functie de nevoile din

diferite domenii.Cea mai mare parte a acestora o reprezinta impozitele

si taxele;

transferuri - plati din veniturile prelevate pe

care le fac administratiile unor beneficiari fara ca

acestia sa fi realizat vreo activitate. Se mai numesc venituri din transfer sau venituri de transfer.

Venitul unui individ se compune din :

a). remunerarea pe care acesta o obtine pentru serviciile prestate

prin intermediul muncii, pamantului si capitatului sau.

b). veniturile alocate cu alt titlu decat remunerarea cum ar fi:

alocatii pentru copii, pensii, alocatii de somaj, etc.

Salariul

Activitatile economice realizate in sistemul capitalist ii

corespunde regimul salarial pentru ca acest sistem realizeaza pe

scara larga o separatie juridica si economica

intre munca si capital. Salariul este forma de venit cel mai des

intalnita. De aceea, marimea si schimbarile care ar putea

interveni cu privire la salariu genereaza probleme sociale de amploare

si dobandesc foarte repede sau chiar de la inceput semnificatii

politice majore.

Salariul reprezinta remunerarea posesorului muncii pentru activitatea depusa. Este parte

din valoarea nou creata in decursul muncii.

Distingem:

a). salariul -cost - pentru ca

este "pretul" factorului de productie munca si intra

in costul total;

b). salariul -venit - pentru

ca este un venit ce se cuvine celui ce a prestat munca.

Mai distingem:

a). salariul nominal (SN) suma incasata de salariat;

b). salariul real (SR) cantitatea de bunuri ce se pot

procura cu salariul nominal sau sariul nominal corectat cu indicele

preturilor (IP).

SR = (SN/IP) . 100

In economiile moderne, rolul

salariului devine mai complex intrucat reprezinta:

sursa

de venit direct si indirect pentru majoritatea covarsitoare a

populatiei;

instrument

incitativ individual si/sau colectiv;

instrument

de pozitionare a indivizilor in ierarhia sociala si

economica.

Salariul - venit realizeaza rolul sau economic intr-un context

caracterizat prin:

a). Afirmarea din ce in ce mai

ampla si mai evidenta a grupurilor salariale si patronale,

a sindicatelor corespunzatoare celor doua grupuri.

b). Interventia statului in

relatiile de munca salariale este in crestere, reglementarea

muncii si legislatia sociala fiind trasatura cea mai

importanta a legislatiei moderne.

c). Existenta unor mecanisme

foarte diferite de stabilire a marimii salariilor, mecanisme care, uneori

actioneaza concomitent.

d). Marimea salariilor se

situeaza intr-o zona de indeterminare marcata prin doua

limite:

superioara, impusa

de productivitatea marginala a munci, asa cum o apreciaza

managerul general al firmei, pentru ca el nu va accepta sa

plateasca un salariat mai mult decat acesta poate produce;

inferioara, care

este impusa fie in mod individual (prin salariul minim legal), fie in mod

social, prin comparatie cu anumite firme si sub care oferta de

munca s-ar diminua atat de mult incat ar periclita activitatea

prevazuta de manager.

e). Existenta in mai multe

tari, printre care si Romania, a unui salariu minim sau a unor

acorduri intre organizatiile salariatilor si cele patronale pe ramura sau

intreprindere, care prevad nivelul unui salariu minim.

f). Diferentierea salariilor intrucat:

munca nu este un factor productiv omogen;

exista diferente evidente intre

costurile de pregatire a fortei de munca;

muncile au grade de dificultate diferite;

mobilitatea muncii este relativ

scazuta si diferita de la o activitate la alta, pe regiuni

si tari;

intervin factori sociali care nu permit

realizarea in fapt a egalitatii sanselor;

se mai practica inca

diferentierea dupa sex, care in unele tari este

evidenta, intre femei casatorite si necasatorite,

dupa varsta, rasa, nationalitate sau religie;

intervine larg rigiditatea salariilor la

scadere si tendinta de a oscila numai in sus prin

licentieri.

Profitul

Profitul este denumirea generica

data, in mod curent diferentei pozitive dintre sumele obtinute

de o intreprindere prin producerea si/sau vanzarea unui bun economic

si cheltuielile ocazionate de fabricarea si/sau vanzarea sa. Acesta este de fapt un venit de

natura reziduala, ce ramane intreprinderii, ale carui nivel

si evolutie depind, in mod esential, de venitul si

evolutia celorlalte venituri primare.

Niciun termen economic n-a fost atat de controversat ca profitul. Definirea

si explicarea sa continua sa fie foarte diferite. In

esenta, acestea privesc raspunsurile la urmatoarele

intrebari: Profitul este un venit autonom sau este reductibil la alte

forme de venit? Cine primeste profitul? Care este subiectul economic ce

trebuie considerat antreprenor? Cum trebuie determinat profitul?

Date fiind rolul si semnificatiile profitului, n-a scapat

disputelor nici modul de calcul al acestuia.

Cel mai important mod de calcul al profitului este cel contabil pentru ca are caracter oficial - obligatoriu. Pe baza acestuia, profitul a devenit cunoscut

sub numele de beneficiu si se

determina ca diferenta intre veniturile si cheltuielile

determinate de activitatea comerciala a unui agent economic. Metodologia

de calcul este cea oficiala in vigoare in fiecare tara, iar

profitul determinat reprezinta o suma care poate fi formata din:

a). profit legitim sau legal - obtinut in contextul

respectarii legislatiei existente;

b) profit nelegitim sau nelegal - obtinut prin

incalcarea deliberata sau nu a legalitatii si care,

din aceasta cauza, nu trebuie sa ramana celui care l-a

obtinut.

Profitul contabil este impozitabil; poate fi folosit efectiv numai

dupa plata impozitului. Profitul ramas dupa deducerea

impozitului este profit net sau admis.

Autori de prestigiu (P. Hayne, R. Wonnacot si P. Wonnacot, L.

Atkinson) sustin ca acesta este diferenta

dintre venitul obtinut de firma din activitatea economica

si costul sau total, de optiune sau de oportunitate.

|

costul de

productie sau de oportunitate

|

profitul

|

|

costul

legal

|

profitul

legal

|

| | |

Profitul rezultat ca diferenta dintre venitul total si costul de

productie (total, de optiune sau de oportunitate) este denumit profit economic si este de

regula mai mic decat profitul legal obtinut.

Atat profitul contabil, cat si cel economic, in optica agentului

economic care le obtine, pot fi clasificate in:

profit normal - considerat suficient pentru ca el sa

continue activitatea;

supraprofit - excedentul

de profit peste cel normal, considerat mai remunerativ, mai stimulativ pentru

agentul economic.

Marimea profitului poate fi relevata atat ca suma absoluta sau masa a profitului, cum mai este denumit, cat si ca rata, ca raport intre suma sa si un indicator de referinta

pentru rezultatele obtinute sau eforturile facute.

In mod obisnuit se folosesc:

rata comerciala a profitului, adica profitul x 100% /

cifra de afaceri (in expresie procentuala);

rata economica a profitului, adica profitul x 100% /

activele totale ale firmei (proprii si imprumutate), in expresie

procentuala;

rata financiara, adica profitul x 100% /

activele proprii in expresie procentuala;

rata rentabilitatii, adica profitul x100% /

costul in expresie procentuala.

In unele tari dezvoltate se considera ca pentru

rezultatele firmei poate fi relevant si raportul dintre profit si

salarii - capitol de cheltuieli foarte sensibil la unele influente.

Profitul este considerat un indicator sintetic, cu grad maxim de

generalitate, care colecteaza toate influentele asupra unui agent

economic, pozitive sau negative, si care prezinta rezultatul de

ansamblu. In acest context, profitul este influentat de tot ceea ce se

intampla intr-o firma sau activitate economica. Dintre aceste

influente, literatura si practica economica au retinut in

mod deosebit factorii primari, directi.

Cel mai important factor este, desigur, masa profitului ca venit al

intreprinderii. Intre rata si masa profitului relatia este direct

proportionala.

Factorii de influenta

a). nivelul

productivitatii sau randamentul factorilor care

influenteaza volumul rezultatelor, fapt ce impune firmei sa se

orienteze spre actiuni care conduc la o productivitate cat mai mare;

b). pretul de vanzare si

costul, intrucat masa profitului este diferenta dintre aceste

doua elemente, orice scadere a costurilor si crestere a

preturilor de vanzare are efecte pozitive pe planul ratei profitului;

c). volumul, structura si calitatea productiei

(activitatii), care actioneaza asupra masei profitului

atat separat, cat si in unitatea lor. Daca celelalte elemente raman constante,

masa profitului este direct proportionala cu volumul productiei.

Ceea ce produce unitatea economica constituie structura productiei

sale. La un volum dat al productiei si la o anumita calitate a

fiecarei marfi, pentru a avea un profit cat mai mare, unitatea

opteaza in favoarea marfurilor care se vand mai repede, sunt mai

rentabile, au costuri mai mici, preturi de vanzare mai mari etc. Calitatea

conditioneaza marimea masei profitului prin aceea ca

produsele de calitate superioara au profit si pret de vanzare

mai mari, se vand mai repede.

d) viteza

de rotatie a capitalului. Timpul necesar pentru parcurgerea unei

miscari complete este timpul de rotatie. Cu cat acest timp, care

este destinat aprovizionarii, activitatii economice si

vanzarii marfurilor, este mai scurt cu atat mai repede intreprinderea

obtine profitul. Evident, intreprinderea este interesata ca in

decursul unui an sa realizeze un numar de rotatii cat mai mare. Volumul profitului este direct

proportional cu viteza de rotatie. La un capital egal avansat,

firmele care. in decursul unei perioade, realizeaza o viteza de

rotatie mai mare obtin un profit mai mare. Asupra vitezei de

rotatie influenteaza:

. structura capitalului, modul cum acesta

se imparte pe destinatii - pentru capital fix si circulant, mijloace

de munca, materii prime, materiale etc;

. economisirea componentelor din structura

capitalului si indeosebi a mijloacelor de munca, folosirea de

inlocuitori ieftini, mijloace de munca cu randament mai ridicat etc.

De regula, managerii si firmele

actioneaza, in primul rand, asupra factorilor cu cea mai mare

influenta in fiecare etapa, dar nu se neglijeaza nici

aportul potential al celorlalti.

4. Dobanda

Este o forma de venit foarte

raspandita in economiile moderne, strans legata de piata

monetara si piata capitalului (financiara).

Dobanda reprezinta un venit insusit de proprietarul oricarui

capital antrenat intr-o activitate economica sub forma de excedent, in

raport cu capitalul (respectiv) avansat.

Dobanda revine oricarui proprietar pentru

serviciul obisnuit adus de capitalul sau in conditii normale. In

cazul ca utilizarea capitalului are loc in conditii de risc, acesta

se acopera prin plati suplimentare care maresc suma

incasata de proprietar. Privita ca surplus platit

proprietarului, peste marimea capitalului folosit, dobanda conduce la

concluzia ca ea reprezinta o forma de venit proprie numai

activitatilor si actiunilor care se caracterizeaza

prin eficienta si progres, in care se produce mai mult decat se

cheltuie; altfel, dobanda isi pierde ratiunea de a fi.

Ratele dobanzilor si structura lor. Marimea si dinamica dobanzii sunt

relevate de doi indicatori fundamentali: masa

sau suma absoluta a dobanzii (D); rata

dobanzii sau venitul anual exprimat in procente (i).

Din punctul de vedere al

modului de calcul, se pot distinge:

- rata dobanzii simple - serviciul relativ adus de

un capital in conditiile in care dobanda nu se capitalizeaza:

i = D.100/C, in care C = capitalul

avansat;

- rata dobanzii compuse - serviciul relativ adus

de un capital in conditiile capitalizarii dobanzii:

D = (1+i)n-C , in care n = numarul

de ani.

In practica economica exista numeroase

rate ale dobanzilor, determinate, in principal, de specializarea pietelor

pe care se formeaza, de scadentele de plata a lor si

riscurile asumate. Dintre acestea se remarca mai intai ratele dobanzilor

nominale, adica remunerarea

efectiva in expresie monetara la pretul pietei

calculata procentual fata de marimea capitalului respectiv.

Se mai calculeaza si rate ale dobanzilor reale. Rata

dobanzilor reale, denumita rata reala a dobanzii, este de fapt

rata dobanzii nominale "curatata" de influenta

inflatiei. Se bazeaza pe calculul dobanzii reale, aplicata apoi

potrivit formulei generale.

Punctul de pornire in calcul il reprezinta

ecuatia lui Irving Fisher:

i = r + Π

in care:

i - rata dobanzii nominale sau rata de piata a dobanzii;

r - rata reala a dobanzii;

Π - rata inflatiei.

Se deduce ca r = i - Π

Daca intr-o economie inflatia nu este

prezenta, i = r.

Rata dobanzii nete reprezinta in

esenta rata dobanzii nominale din care s-a eliminat impozitul

platit. Se exprima astfel:

r* = i.λ

in care:

r* - rata dobanzii nete sau rata dobanzii nominale dupa

plata impozitului;

λ - rata taxelor sau

impozitelor, procentul de taxare sau impozitare.

In mod normal, ratele dobanzilor pe termen lung

trebuie sa fie superioare celor pe termen scurt.

Rata dobanzii se modifica in timp in sus sau

in jos. Este foarte volatila sau instabila. De asemenea, difera

pe tari si, uneori, chiar pe zone economice din diferite

tari.

Aceste modificari si deosebiri au

implicatii ample asupra economiilor nationale si economiei

mondiale - avantajeaza sau dezavantajeaza pe debitori sau creditori,

amplifica sau restrang fluxurile de capital internationale,

prilejuiesc operatii speculative etc.

Dobanda poate influenta, desigur,

evolutia inflatiei, modul in care se incheie bugetul de stat, mai

ales marimea deficitului sau evolutia masei monetare.

Diminuarea, ca si cresterea ratei

dobanzii au efecte cumulative. Utilizarea ratei dobanzii ca parghie

economica, pentru a obtine anumite efecte, are insa limite

evidente.

5. Renta

Pamantul este un factor de

productie care poate fi utilizat de catre proprietarul sau

inchiriat (arendat) altei persoane. In activitatea economica pamantul

asigura, prin combinarea cu munca si capitalul, bunuri foarte

diferite. Valoarea ce corespunde contributiei aduse de pamant in acest

sens reprezinta renta sau venitul pamantului.

In

procesul exploatarii pamantului apare insa un alt fenomen, denumit renta funciara,

adica un venit peste ceea ce se plateste in mod normal pentru

utilizarea pamantului sub forma de renta. Se porneste

de la faptul ca pamanturile cultivabile dintr-o tara au

randamente inegale, determinate fie de fertilitatea lor diferita, fie de

diferenta de pozitie (indepartate sau apropiate) fata

de pietele de aprovizionare si desfacere. Fundamentele

explicatiei date pentru renta funciara sunt:

a). actiunea

legii randamentelor descrescatoare, ceea ce inseamna ca,

dincolo de anumite limite, productia obtinuta de pe o

anumita suprafata de pamant este mai mica decat

cresterea cantitatilor de munca si capital folosite. Cresterea productiei va fi deci

insotita de o crestere a costurilor;

b). existenta unei ordini istorice a cultivarii pamantului, ceea

ce presupune ca in decursul timpului se cultiva terenuri din ce in ce

mai putin fertile sau tot mai indepartate de piata.

Rezulta si de aici o crestere a costurilor productiei

agricole;

c). Unicitatea pretului de piata, ceea ce face ca, pe o

piata anume, la un anumit moment, pentru un produs agricol dat

sa existe un singur pret, care nu poate fi mai mic decat costul de

productie al terenurilor celor mai putin fertile daca

productia obtinuta pe aceste terenuri este absolut

indispensabila pentru satisfacerea cererii.

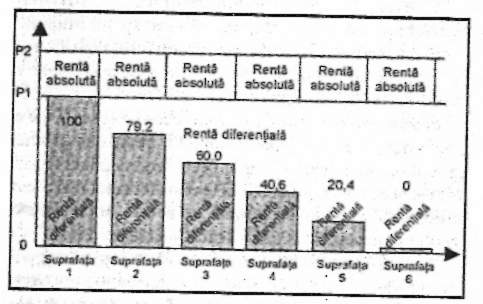

Terenurile mai fertile sau mai apropiate

de piata asigura deci productii la costuri mai mici, dar

pentru ca toate produsele de acelasi fel se vor vinde la un singur

pret, ele permit obtinerea unui venit mai mare decat cel adus de

terenurile mai putin fertile si cu costuri mai mari. Acest spor de

venit este renta funciar

diferentiala, pentru ca-si are sursa in

diferentierea terenurilor ca fertilitate si pozitie. Terenul de pe care provine

productia ce sta la baza pretului nu primeste renta

diferentiala.

Renta diferentiala nu mareste

pretul produselor agricole, nu intra in costul de productie

si este primita de proprietarii terenurilor mai fertile si mai

bine pozitionate ca un "venit necastigat", ca un dar al naturii.

S-a constat insa ca in anumite

conditii si terenurile cu costurile cele mai ridicate pot aduce o

renta denumita renta

funciara absoluta. Si cauza acesteia este tot

insuficienta ofertei de terenuri agricole in raport cu cererea sau, altfel

spus, raritatea pamantului

cultivabil.

Daca toate terenurile cultivabile sunt atrase

in circuitul agricol si cererea de asemenea produse este mai mare decat

oferta, preturile lor vor creste fara a putea determina o crestere

a ofertei de pamant ca factor de productie. In aceasta

situatie productia agricola nu poate acoperi cererea, iar pretul

ridicat al produselor agricole permite insusirea rentei absolute de pe

toate terenurile, inclusiv de pe cele mai putin fertile si

dezavantajos situate. Renta

absoluta nu include pe cea

diferentiala.

Fig. Rata diferentiala si

absoluta

In timp, renta

funciara are tendinta de a se mari datorita

cresterii cererii de produse agricole.

In economie exista

si rente economice din momentul in care s-a inteles ca renta

funciara este un venit platit pentru un factor de productie -

pamantul - a carui oferta este imperfect elastica (sau

inelastica) in raport cu pretul, aceasta inceteaza sa mai

fie considerata un fenomen exclusiv al domeniului agricol si s-a

extins la toti factorii de productie, in masura in care oferta

lor corespunde caracteristicii respective. In acest

sens se vorbeste de rente

ecomonice.