Introducere

Bancile se pot dezvolta asemanator

structurii unui "magazin financiar" capabil sa satisfaca diverse

necesitati financiare, atat ale clientilor persoane juridice cat

si ale celor persoane fizice. Obiectivul final este de a reduce nevoia

indrumarii clientilor catre alti specialisti din afara

bancii, indiferent de serviciile

solicitate de acestia.

Sfera serviciilor oferite clientilor se extinde, iar

majoritatea noilor servicii au fost introduse in anii de dupa

revolutie. Ca rezultat al acestei evolutii au intervenit schimbari

esentiale in sistemul bancar. Atat personalul bancar cat si clientela

vor trebui sa se familiarizeze cu un numar tot mai mare de servicii, dar si de procese, instrumente

si proceduri noi.

Pentru ca o banca sa aiba succes, este

vital ca ea sa-si comercializeze produsele si serviciile, in

vederea continuarii dezvoltarii sale. Banca va reusi numai daca

publicul -clientii potentiali - vor cunoaste, vor cumpara

si vor avea incredere in produsele si serviciile oferite.

Banca, actionand intr-un mediu dinamic, in care

piata si componentele mediului politic, social, juridic, cultural, demografic,

ii ridica frecvent probleme, obligand-o la eforturi suplimentare sau ii

ofera oportunitati, ce ar trebui fructificate cat mai bine,

trebuie sa-si integreze actiunile curente, obiectivele pe termen

lung, obiectivele determinate in prealabil prin politica de marketing.

Adaptarea activitatii institutiei bancare

la mediu, necesita cunoasterea cerintelor acestuia, o

urmarire continua a schimbarilor cantitative si

calitative-structurale, pe care aceasta le inregistreaza sau le va

inregistra.

Tinand cont de specificul activitatii de

marketing bancar, principalele obiective ale acestui domeniu sunt satisfacerea

clientilor concomitent cu atingerea obiectivelor financiare ale

bancii, profitabilitatea: trebuie sa existe un echilibru intre

satisfacerea cerintelor clientilor si profitul bancii, implicarea

personalului in realizarea obiectivelor bancii, responsabilitatea

sociala: bancile trebuie sa fie constiente de mediul in care

actioneaza si de rolul pe care il joaca in societate.

Avand in vedere situatia economica actuala

si perioada de criza bancile cauta permanent solutii

de atragere si fidelizare a clientilor prin produse si servicii

cumparatorilor.

Aceasta solutie este sustinuta

printr-o adaptare permanent a produselor si serviciilor la cerintele

consumatorilor prin lansarea unor noi produse in functie de

cercetarile de marketing.

Bancile comerciale constituie o veriga principala a sistemului financiar.

Ele sunt

institutii ale sistemului

financiar si de creditare a economiei de tranzitie. Bancile sunt societati pe

actiuni cu caracter universal; pot realiza toate produsele si serviciile pentru

toate sectoarele economiei nationale

Diversificarea produselor si serviciilor bancare face parte din deciziile

luate la cel mai inalt nivel al conducerii bancilor comerciale. Problema este

dificila avand in vedere recomandarea

Bancilor mondiale ca bancile sa acorde o larga autonomie unitatilor lor

teritoriale. Desi se numesc banci comerciale, toate bancile romanesti sunt

banci de afaceri si de dezvoltare.

Diversificarea a impus o restructurare profunda a structurilor functionale

din toate bancile. Acestea au devenit mai transparente, eficiente si sunt in

mai mare masura axate pe nevoile clientilor. Astfel bancile contribuie la

infaptuirea social-monetara a tarii (prind diversificarea instrumentelor de

plata bancile contribuie la realizarea blocajului financiar).

Prin participarea la

operatiuni valutare bancile contribuie la stabilirea zilnica a cursului valutar

iar temperand cererea de credite contribuie la limitarea inflatiei. Inflatia

este limitata prin faptul ca bancile acorda credite in mod diferentiat in

functie de gradul de bonitate al clientului.

Forta vine

din interior!

Capitolul 1 - Introducerea serviciilor bancare in economia

romaneasca

Bancile comerciale constituie o veriga principala a

sistemului financiar. Ele sunt institutii ale sistemului financiar si

de creditare a economiei de tranzitie. Bancile sunt societati

pe actiuni cu caracter universal; pot realiza toate produsele si

serviciile pentru toate sectoarele economiei nationale.

Cooperarea

dintre banci faciliteaza realizarea unor programe mari de investitii.

Bancile pot

interveni mai mult in problemele de intermediere financiara si valutara pentru

ca prin banci isi

deruleaza cea mai mare parte a activitatii 2 din cele 3 tipuri de piete

financiare: piata monetara si piata creditului.

In alte tari cu

economie de piata dezvoltata, in functie de principalele operatiuni bancare

s-au constituit banci de profil: banci de depozite, de reescont, de emisiune

reescont, de inscrisuri potecate, de inscrisuri financiare, de garantii.

Perfectionarea

metodologiilor activitatilor bancare fac urmatoarea grupare a resurse de creditare:

1. PASIVELE

INTERNE formate din:

- disponibilitati

si depozite in LEI ale persoanelor juridicedepozite ale persoanelor fizice

romane

- sume in

tranzit intre unitatile bancare

- depozite

publice guvernamentale si asimilate acestora (ministere, unitati bugetare)

- pasive

interbancare (cuprind: finantarea interbancara: disponibilitati, credite interbancare

mai mari decat cele de refinantare de la BNR)

-

fondurile proprii ale bancilor (Kproprii si rezervele)

2.

PASIVELE EXTERNE:

-

Disponibilitatile si depozitele in valuta ale persoane fizice si persoane juridice

nerezidente

-

imprumuturi ale bancilor straine, depozite de la banci externe la banci

romanesti

-

disponibilitati in lei ale nerezidentilor

- sumele de la

creditorii de la operatiunile cu strainatatea

3. ALTE PASIVE

includ disponibilitatile si depozitele in valuta ale rezidentilor. Necesitatea

diversificarii produselor bancare apare si ca urmare a ponderii foarte mari pe

care o are creditul in totalul activitatilor bancare. In economia de piataexista

urmatoarele tipuri de credite:

a. Creditul bancar

b. Creditul comercial

c. Creditul obligatar

d. Creditul ipotecar

e. Creditul de consum

In lume suprematia o detine creditul comercial si in cazul

creditului pe termen lung creditul ipotecar. Deoarece creditul reprezinta cel mai mare grad de risc, bancile sunt obligate

sa respecte cu cea mai mare strictete principiul prudentialitatii.

Tehnica bancara:

- inseamna: organizarea, desfasurarea op.bancare in

concordanta cu strategiile+managementului

bancilor

- reprezinta:

o activitate concreta cu partenerii de afaceri

- este o parte

a practicii bancare

- constituita

din: operatii bancare, evidenta bancara, strategii bancare, calcule de

optimizare,

controlul bancar propriu

- este puternic

influentata de politicile bancilor comerciale, politica si normele BNR,

analiza si decizia bancara.

Tehnicile

bancare cuprind: grupuri de operatiuni omogene, norme si normative

bancare, tehnici de calcul si de stabilire a performantelor. Tehnicile bancare

trebuie autorizate de BNR, care poate declansa si operatii complexe de faliment.

Supravegherea si

controlul BNR fac parte din tehnicile si principiile globale ale managementului

bancilor.

Tehnica bancara

se bazeaza pe urmatoarele principii fundamentale:

1. Bancile sunt

pers.juridice cu un volum foarte mare al activitatii

2. Structura

organizatorica si de management, conducerea si dezvoltarea bancilor se stabilesc

prin statutele si normele proprii

3. Bancile isi

asuma responsabilitati, obligatii numai prin semnaturile a 2 manageri

4. Bancilor li

se interzice sa incheie contracte sau alte intelegeri si sa adopte alte

practici care le-ar putea crea o pozitie dominanta pe p-tele: monetara,

financiara, valutara

5. B.comerciale

se supun reglementarilor BNR+Bmondiale cu privire la aplicarea pol.monetare, de

plati, credite valutare, de asigurare a prudentei bancare si de supraveghere

bancara

6. Bancile sunt

obligate sa deschida conturi curente la BNR si sa mentina rezerve minime obligatorii

la Banca .Centrala

7. Participarea

bancilor la o firma al carei obiect de activitate nu are legatura cu activitatea

bancii, nu poate depasi 20% din capitalul firmei

8. Societatile

bancare nu se pot constitui ca SRL-uri

9. Bancile nu pot fi constituite si nu pot functiona decat pe baza

autorizatiei BNR.

In cazul pietelor

financiare, bancile reprezinta de departe veriga cea mai importanta; prin banci

se realizeaza nu numai produsele+serviciile bancare si se fac si tranzactii

bursiere, incasari ale altor institutii financiare.

In al II-lea

rand toate sectoarele economice au nevoie de banci - motive:

1. Toate firmele

au nevoie de facilitati bancare pentru activitatile comerciale, pentru plata furnizorilor,

garantiilor oferite partenerilor internationali.

2. Firmele vor

ca excesul de numerar sa fie in siguranta.

3. Firmele

contacteaza bancile pentru cresterea fondurilor necesare activitatilor lor (credite

negarantate, nevoi de trezorerie).

4. P.fizice vor

sa pastreze economiile in siguranta si sa realizeze profit din dobanda.

5. P.fizice au

nevoie sa imprumute de la banci.

6.

P.fizice+juridice efectueaza platile prin banci

7. Guvernul are

nevoie de banci pentru stabilirea ratelor de dobanda/economie pronind de la ratele depozitelor si a ratelor la

credite.

8. Programele guvernamentale

de dezvoltare a unor sectoare economice nu pot fi realizate decat prin banci.

Cele mai multe

banci nu realizeaza toate operatiunile cu produsele+serviciile care se pot gasi

pe piata. Dar piata bancara cuprinde toata activitatea bancilor.

Piata bancara

- depinde de factorii:

- capitalurile

utilizate

- reteaua de

sucursale

- reglementarile

guvernamentale

- deciziile

bancare

Piata interbancara

este necesara, in primul rand, pentru o evaluare mai corecta a riscurilor. Riscul

este mai mare cand sunt acordate credite mari pentru aceleasi obiective sau

numai

unor sectoare economice. Numai dupa evaluarea riscurilor,

managementul bancii decide asupra selectarii cerintelor de piata.

Numai in competitie cu celelalte banci, o banca stabileste

procedurile de urmat pentru realizarea unui produs.

Numai pe pietele

bancare bancile efectueaza studii complexe de marketing si isi definitiveaza

politicile si strategiile. (In RO aproape toate bancile si-au dezvoltat

produsul credit pentru locuinte).

Capitolul 2 - Analiza activitatii desfasurate

in cadrul Bank S.A.

2.1. Prezentarea generala a Bank S.A

Scurt istoric Bank

Originile Bank se regasesc in eforturile elitelor

politice si economice din timpul domnitorului Alexandru Ioan Cuza de a

pune ordine in finantele publice ale tanirului stat roman, rezultat in urma

Unirii din 1859.

Bank este continuatoarea activitatilor

initiate de prima institutie de credit public din Romania - Casa de

Depuneri si Consemnatiuni - si a celor desfasurate,

incepand cu anul 1881, de cea mai importanta casa de economie care a

activat in sistemul bancar romanesc - Casa de Economie - transformata in anul

1932 in Casa Nationala de Economii si Cecuri Postale.

Bank este continuatoarea activitatilor

initiate de prima institutie de credit public din Romania - Casa de

Depuneri si Consemnatiuni - si a celor desfasurate,

incepand cu anul 1881, de cea mai importanta casa de economie care a

activat in sistemul bancar romanesc - Casa de Economie - transformata in anul

1932 in Casa Nationala de Economii si Cecuri Postale.

In domeniul caselor de economii, primul proiect apartine

lui Costache Balcescu si a fost publicat in 1845. Acesta cuprindea

"statutele casei de pastrare si imprumutare", care urma sa se fondeze

prin "sloboda subscriptie particulara in orasul Bucuresti", fiind insotit

si de o expunere de motive. Trebuie mentionat faptul ca proiectul a fost

inspirat dupa statutele caselor de economie din Franta si a celei din

Brasov, infiintata in 1835.

In planul de organizare al creditului, publicat in 1864 ca

anexa la bugetul statului, sunt mentionate institutiile financiare,

intr-o ordine ce sugera urgenta infiintarii lor. Astfel, prima apare

"Banca Fonciara", urmata de "Banca de Scont si Circulatiune", "Casa

de Economie", "Casa pentru inlesnirea micilor agricultori si meseriasi",

"Muntele de Pietate" si "Casa de Depozite si Consignatii".

Ministrul ad-interim de Finante, Nicolae Rosetti-Balanescu,

realizeaza un proiect de lege pentru constituirea unei Case de Depozite

si Consignatii, pe care Domnitorul Alexandru Ioan Cuza il aproba, la

24 noiembrie 1864 si astfel ia nastere Casa de Depuneri si Consemnatiuni

(CDC).

La 1 ianuarie 1865 Casa de Depuneri si

Consemnatiuni isi incepe activitatea sub conducerea lui Enric

Winterhalder, fost director si secretar general al Ministerului

Finantelor. Comisia de Priveghere, organul de controlsiconducere, este

formata din: Ion Ghica, presedinte, Constantin Steriadi, Vasile Paapa, Scarlat

Cretulescu si George Platon - membrii

In anul 1880 la 16 ianuarie si 28

octombrie - Publicarea in Monitorul Oficial nr.12 si 242 a decretelor

de infiintare a Casei de Economie, institutie anexa a Casei de Depuneri

si Consemnatiuni. Casa de Depuneri si Consemnatiuni isi

schimba denumirea in Casa de Depuneri, Consemnatiuni si Economie

In 1881 la 1 ianuarie - Isi incepe

activitatea Casa de Economie, institutie autonoma financiara dar

aflata sub administrarea C.D.C.E.

La 8 iunie 1897 - Se pune piatra

fundamentala a Palatului Casei de Depuneri, Consemnatiuni si Economie,

in prezenta Regelui Carol I si a Reginei Elisabeta. Palatul este

inaugurat in anul 1900, prima sedinta a Consiliului de Administratie, in

noul local, are loc la 15 iunie.

Intre 1916 - 1918 - Dupa o perioada de

neutralitate (1914-1916), Romania intra in primul razboi mondial

(1914-1918), fapt ce provoaca scindarea administratiei institutiei in

doua parti: una in teritoriul ocupat, la Bucuresti si a

doua, la Iasi. Guvernul Ion I.C. Bratianu decide evacuarea tezaurului

Casei de Depuneri, Consemnatiuni si Economie, al Bancii Nationale a

Romaniei, precum si a valorilor apartinand celorlalte institutiuni

publice si private, la Iasi si, de aici, la Moscova, pe baza garantiilor

date de guvernul rus si de marii aliati ai Romaniei

In

- Are loc reorganizarea Casei de Depuneri, Consemnatiuni

si Economie prin desprinderea Casei de Economie, care devine "institutie

publica autonoma", sub denumirea de Casa Generala de Economii, persoana

juridica, aflata sub autoritatea Ministerului de Finante (Monitorul Oficial,

partea a III-a, nr.64 din 6 septembrie 1930)

La 21 octombrie 1932 - Este publicata in Monitorul Oficial,

partea I, nr.247, modificarea legii de organizare a Casei Generale de Economii.

Se introduc noi operatiuni in sfera activitatilor desfasurate.

Casa Generala de Economii isi schimba denumirea in Casa Nationala

de Economii si Cecuri Postale, prescurtat C.E.C.

La

15 august - Este infaptuita reforma

monetara. Depunerile la au fost recalculate la raportul 1:20.000 lei,

sumele obtinute fiind initial blocate, fara dobanda

Intre

anii - acorda credite populatiei pentru

cumpararea si construirea de locuinte proprietate personala.

Dupa 1990

isi extinde activitatea, intervenind pe piata financiar-bancara,

atat prin acorda rea de credite pe termen scurt, mediu si lung

societatilor bancare, cat si prin efectuarea de operatiuni cu titluri de

stat.

In

anul - incepe procesul de reformare si modernizare

a CEC, din punct de vedere juridic, institutional si al serviciilor

si produselor bancare. Apare Legea nr.66 privind reorganizarea in societate

bancara pe actiuni, cu actionar unic statul roman, reprezentat

de Ministerul Finantelor.

La

1 iunie 2005 - in Monitorul Oficial nr. 463 / 1 iunie 2005

este publicata Ordonanta de Urgenta nr. 42 / 26 mai 2005 privind

instituirea unor masuri de reorganizare a Casei de Economii si Consemnatiuni

- SA, in vederea privatizarii.

La 19 iulie 2005 -

in Monitorul Oficial nr. 635 / 19 iulie 2005 este publicat Ordinul nr. 979 / 8

iulie 2005 emis de Ministerul Finantelor Publice, privind aprobarea Statutului

Casei de Economii si Consemnatiuni - SA. Noul statut consacra

reorganizarea dupa modelul bancilor comerciale moderne si paveaza calea

privatizarii bancii

La 19 iulie 2005 -

in Monitorul Oficial nr. 635 / 19 iulie 2005 este publicat Ordinul nr. 979 / 8

iulie 2005 emis de Ministerul Finantelor Publice, privind aprobarea Statutului

Casei de Economii si Consemnatiuni - SA. Noul statut consacra

reorganizarea dupa modelul bancilor comerciale moderne si paveaza calea

privatizarii bancii

La

3 august 2005 - in Monitorul Oficial

nr. 700 / 3 august 2005 este publicata Hotararea de Guvern nr. 806 / 14 iulie

2005 pentru aprobarea strategiei de privatizare a Casei de Economii si Consemnatiuni

- SA

La 4 martie 2008 -

in Monitorul Oficial nr. 164 / 4 martie 2008 este publicat Ordinul nr. 425 / 14

februarie 2008 emis de Ministerul Economiei si Finantelor, privind

aprobarea Statutului Casei de Economii si Consemnatiuni - SA.

La 4 martie 2008 -

in Monitorul Oficial nr. 164 / 4 martie 2008 este publicat Ordinul nr. 425 / 14

februarie 2008 emis de Ministerul Economiei si Finantelor, privind

aprobarea Statutului Casei de Economii si Consemnatiuni - SA.

La

6 mai 2008 - in Monitorul Oficial nr. 347 / 6 mai 2008

este publicat Ordinul nr. 1312 / 25 aprilie 2008 emis de Ministerul Economiei

si Finantelor, privind modificarea

Ordinului nr. 425 / 14 februarie 2008. Ordinul statueaza schimbarea

imaginii si a denumirii in Bank S.A.

Profilul si obiectul de activitate al Bank

Traditie

Cand se vorbeste despre traditie in

privinta Casei de Economii si Consemnatiuni, se au in vedere

urmatoarele elemente:

Imaginea C.E.C.

Instrumentele de economisire traditionale

Garantia sumelor depuse

Singura unitate bancara autorizata sa

primeasca sume in consemnare

Imaginea BANK inca de la infiintare, s-a dorit a fi

apropiata de clienti, indeosebi de clienti persoane fizice cu

posibilitati de economisire mici si mijlocii .

Printr-un ambient cald si primitor al unitatilor operative, prin

pregatirea atenta a personalului de ghiseu astfel incat acesta

sa fie permanent un sfatuitor al clientului dar si un

vanzator de produse bancare, BANK a reusit sa-si

consolideze an de an imaginea de "banca a populatiei". La acest lucru

a contribuit si prestanta, bunul gust si sobrietatea sediului

central al bancii, Palatul C.E.C., destinat de la infiintare a servi

clientii din zona bancara si comerciala a capitalei.

Prin afisajul pe care unitatile BANK in

colaborare cu Uniunea Artistilor Plastici l-a realizat, s-a cautat

imbinarea utilului reprezentat de informatiile exacte si foarte

necesare desfasurarii optime a operatiunilor de catre

clienti, cu frumosul, prin incadrarea in afisaj a unor elemente

decorative din cadrul Palatului BANK sau

de imagini a celor mai pitoresti zone din tara in care

functionau unitatile

C.E.C.

Instrumentele de economisire

Asa cum s-a prevazut si in actele

mentionate la inceputul capitolului II, denumirile de "libret de economii"

si "obligatiuni cu castiguri" sunt proprii numai Casei de

Economii si Consemnatiuni , nefiind permisa utilizarea lor de

catre alte unitati bancare.

Prin

intermediul acestor instrumente de economisire BANK este foarte usor de

identificat in ansamblul instrumentelor de economisire oferite clientilor

persoane fizice in cadrul sistemului bancar romanesc.

Garantia sumelor depuse

Inca

de la infiintarea Casei de Depuneri si Consemnatiuni, statul a

dorit sa fie garantul sumelor depuse de populatie la aceasta

institutie bancara.

Acest

avantaj, receptat in mod deosebit de clienti, este pastrat si

prin Legea nr.66/1996, sporind atractivitatea instrumentelor si

serviciilor oferite de C.E.C.

Garantia statului/privatizarea CEC

Consideram ca abordarea

problemei garantiei si a privatizarii in conditiile

economice actuale ale Romaniei, pe fundalul unor experiente negative

pentru cetateanul de rand in domeniul bancar in anii anteriori

si in contextul unei institutii nedezvoltate cum este in momentul

actual, nu este oportuna. Consideram ca privatizarea in

conditiile actuale nu ar aduce proprietarului nici un beneficiu.

In conditiile unui proces de reforma de succes a

CEC, ridicarea garantiei statului se poate face treptat, eventual ca

proces paralel cu procesul de aderare a Romaniei la Comunitatea Europeana.

Propunem abordarea acestor teme cel mai devreme in anul 2005, dupa ce

procesul de implementare a obiectivelor si masurilor strategice a

fost finalizat.

Consemnarile

Preluand inca de la infiintare, sumele

consemnate in cauze judiciare aflate in

pastrare la instantele judecatoresti sau notariale, Casa de Depuneri si Consemnatiuni,

a beneficiat de un important capital, fara a fi necesare alte

operatiuni .

Aceste fonduri au fost imediat puse in circulatie

prin intermediul creditului, devenind o importanta sursa a dobanzilor

acorda te depozitelor populatiei.

Si in prezent, conform legii, BANK este

imputerrnicita sa primeasca sume spre consemnare,

consemnarile putand fi depuse atat

de persoane fizice cat si de persoane juridice.

Natura consemnarilor poate fi atat

administrativa cat si juridica.

De mentionat ca sumelor depuse spre consemnare,

nu li se acorda dobanzi conform H.G. 888/1996.

Viziune

Bank trebuie sa fie o banca moderna si

eficienta, care sa ofere produse inovatoare si de calitate dar

in acelasi timp accesibile si simple si care sa atinga

si sa depaseasca pe segmentul tinta

nivelurile medii de performanta ale bancilor din sistem.

Misiune

si obiective pricipale

Bank trebuie sa fie lider pentru operatiunile

bancare desfasurate de clientela din SEGMENTUL TINTA - populatia

Romaniei si Intreprinderile Mici si Mijlocii din zona rurala

si cea urbana sub 50.000 locuitori - precum si un partener pe termen

lung pentru toti clientii sai.

Misiunea strategica a Bank, consta in imbinarea

traditiei si a experientei cu cerintele unei economii in

plin proces de transformare.

Obiectivul de activitate al Bank cuprinde toata gama

de activitati si servicii bancare specifice bancilor de

economii, care pot fi legal prestate in Romania si/sau in strainatate,

in conformitate cu legislatia in vigoare si cu statutul Bank.

Structura organizatorica a Bank in prezent

Comitetul de

directie

Radu Gratian Ghetea - presedinte

Gheorghe Carabasan - prim-vicepresedinte

Cristian Tudorancea - vicepresedinte

Mihaela Lucica Popa - vicepresedinte

Mirela Iovu - vicepresedinte

Consiliul de

administratie:

Radu Gratian Ghetea, presedinte Bank - presedinte

Gheorghe Carabasan, prim-vicepresedinte Bank - membru

Cristian Tudorancea, vicepresedinte Bank - membru

Mihaela Lucica Popa, vicepresedinte Bank - membru

Sebastian Vladescu - membru

Catalin Doica -

membru

Alice Cezarina Bitu - membru

Bogdan Hutuca,

director executiv D.G.F.P. Constanta - membru

Ciprian Badea,

director general Directia Generala Juridica, Ministerul Finantelor Publice -

membru

Serban Pop -

membru

Renasterea: BANK devine Bank

Putine banci se pot lauda cu

traditia, cu experienta acumulta de-a lungul timpului si cu

milioane de clienti. Si mai putine reusesc sa

gaseasca resurse pentru a se reinventa, pentru a redeveni, pentru a

renaste. Companiile cu traditie solida au reusit sa

acumuleze experienta, respect si intelepciune. Pentru

acestea, marea provocare este sa-si traiasca din nou

si din nou tineretea.

Renasterea pentru inseamna printre altele,

particulara "Bank" adaugata numelui. Astfel ca devine Bank. A

fost aleasa aceasta exprimare international acceptata

pentru ca suntem o tara europeana si pentru a fi

pregatiti pentru a transcende granitele locale.

Renasterea inseamna transformarea

ghiseului intr-o filiala bancara moderna a lui Bank.

Renasterea inseamna oameni instruiti mai bine si

bineinteles, sedii atragatoare si confortabile in care

acestia muncesc. Renasterea inseamna un portofoliu nou de

servicii si produse moderne, credite, economii, investisii -

adica un raspuns modern la nevoile si aspiratiile

consumatorului modern. Renasterea inseamna o promisiune in

usurinta, simplitate, placere, convenabil, la indemana.

Renasterea inseamna culoarea verde si o

frunza de stejar care apare in fiecare primavara. Noua

sigla Bank incorporeaza in conceptu de renastere - culoarea verde si frunza de stejar, element preluat din natura, este un simbol

traditional romanesc; traditional pentru ca Bank este etalonul

traditiei in sistemul bancar romanesc. Stejarul inseamna perenitate,

viata, putere si frumusete. Este legat printr-un puternic

sentiment de mandrie de spiritul national.

Scutul inseamna deopotriva traditie

si siguranta, incredere, fiind un simbol al rezistentei in

timp. Scutul Bank este in fapt blazonul celei mai vechi "familii" bancare din

Romania.

Analiza principalilor indicatori de performanta

Capitolul 3 - Diverificarea activitatii Bank S.A.

Analiza informatiilor financiare

Rezultatele

financiare preliminare la 31.12.2008

Anul 2008 a fost pentru Bank unul de exceptie,

rezultatele financiare preliminare reflectand cresteri semnificative la

toate capitolele. Graficele si tabelele evidentiaza faptul ca institutia nu mai este o simpla

casa de economii si consemnatiuni si ca noul brand "Bank",

lansat in mai 2008, isi justifica pe deplin existenta.

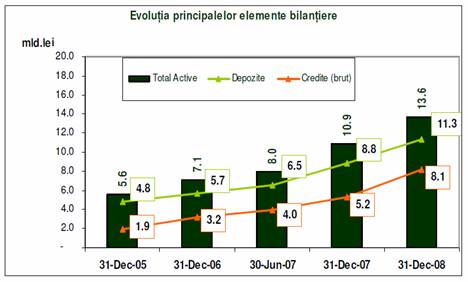

Grafic 1. Evolutia principalelor elemente

bilantiere

Cresterile semnificative inregistrate la 31.12.2008,

comparativ cu cele la 31.12.2007, de 28,43% pentru soldul surselor atrase de la

clientela nebancara, de 55,19% pentru soldul creditelor in portofoliu, de 25,6%

pentru total active si de 80,69% pentru profitul brut, arata clar ca

institutia se inscrie intr-un program coerent de dezvoltare ca banca comerciala

universala.

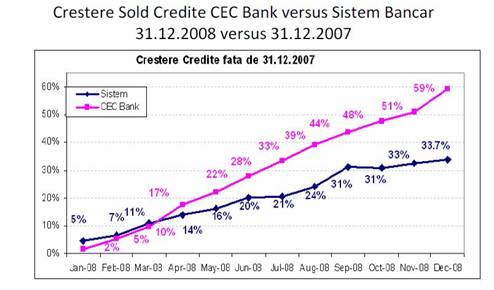

Grafic 2. Cresterea creditelor la 31.12.2008

fata de 31.12.2007

In perioada decembrie 2008 - februarie 2009, Banca a

continuat activitatea de creditare la ritmuri sustinute, in special in

sectoarele IMM, in agricultura si administratii publice locale. Astfel

in aceasta perioada soldul creditelor acorda te persoanelor juridice

a crescut cu 537 mil. lei (+20%), volumul utilizarilor din facilitatile

de credit acorda te fiind de cca 1.700 mil. lei.

Solvabilitatea la 31.12.2008 este de 16,89%.

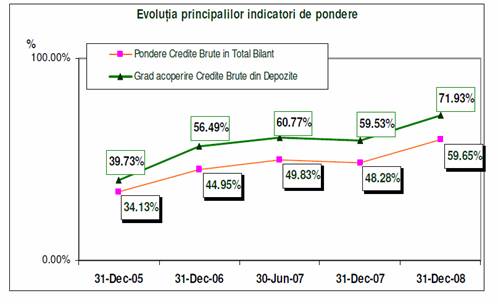

Grafic 3. Evolutia principalilor indicatori de

pondere

Referindu-se la comandamentele actuale, domnul Radu

Gratian Ghetea, Presedintele Bancii, a mentionat ca "Bank trebuie sa fie o

banca comerciala universala, competitiva, care sa ofere clientilor

produse si servicii diverse si de calitate, urmarind cu

precadere finantarea IMM-urilor, agriculturii, administratiilor

publice locale, precum si a acelor proiecte bancabile care, prin natura

lor, contribuie la dezvoltarea economica, crearea si mentinerea locurilor

de munca. Banca va fi un element activ in sprijinirea clientilor pentru

accesarea fondurilor europene. O atentie deosebita va fi acorda ta

in continuare relatiei cu populatia Romaniei."

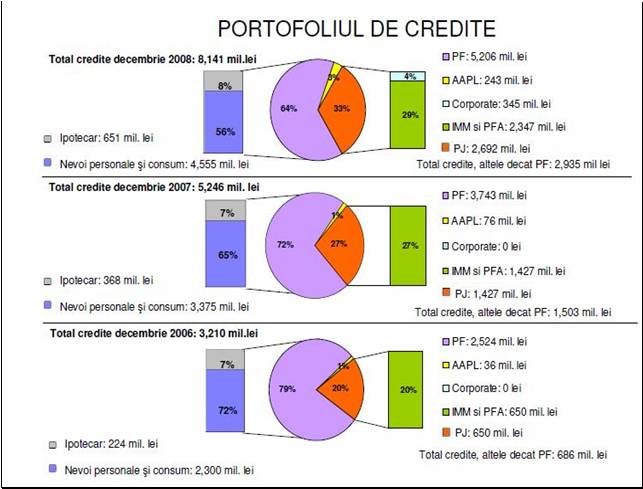

Grfic

4. Portofoliul de credite

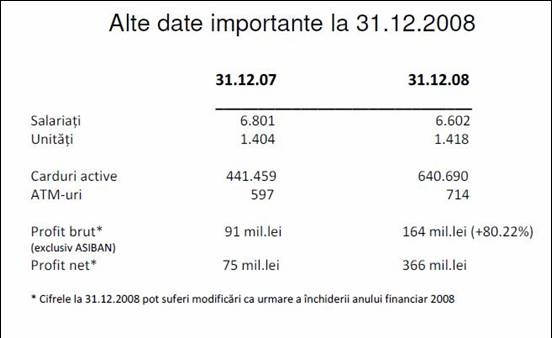

Grafic 5. Alte date importante la 31.12.2008

Ascensiune

in clasamentul BrandRate

"Potrivit celui mai recent studiu BrandRate, realizat

de reveal Marketing Reserch cu sustinerea Smart Corporation, Bank

inregistreaza indici in crestere la nivelul calitatii,

satisfactiei si recomandarii. Indicele calitatii se

apreciaza de la - 0,3 la 2, iar indicele satisfactiei de la - 1,5 la

2,38. Bank urca opt pozitii in ceea ce priveste indicele recomandarii,

care creste de la - 7,7 la 3,86. In topul comunicarii, indicele

obtinut este de 2,38. BrandRate analizeaza saptamanal unul

dintre cele 12 domenii de interes: auto, bancar, produse electronice, produse

alimentare, bere, bauturi alcoolice, companii energetice, produse chimice

pentru gospodarie, companii de comunicatii, bauturi racoritoare

si apa minerala. Valul fiecarui domeniu se realizeza o

dta la 3 luni, pe un esantion reprezentativ de 1 000 de

respondenti (18 - 65 ani), utilizand metodologia CATI (chestionare

aplicate asistat de calculator).

Saptamanalul Business Magazin a plasat Bank

pe pozitia a treia in clasamentul celor mai profitabile companii de stat

in 2008. Bank a realizat in 2008 un profit net de 370 de milioane lei

(aproximativ 100 de milioane de euro), in crestere fata de 2007,

cand profitul net a fost de 90 de milioane lei (aproximativ 26 de milioane de

euro). Excluzand banii din vanzarea participatiei la Asiban, castigul

a crescut cu 65%, iar activele au avut o crestere de 26-27% fata

de sfarsitul lui 2007."

Rezultatele financiare sintetice, precum si

realizarile Bank la sfarsitul lunii aprilie 2009 sunt urmatoarele:

Tabelul 1. Rezultatele financiare sintetice la

sfarsitul lunii aprilie 2009

|

|

|

|

|

Total Active

|

|

|

|

|

Credite

|

|

|

|

|

- PF (inclusiv Carduri)

|

|

|

|

|

- PJ

|

|

|

|

|

Depozite

|

|

|

|

|

- PF (inclusiv Carduri)

|

|

|

|

|

- PJ

|

|

|

|

|

Profit Net

|

|

|

|

*) inclusiv profitul net de 190,9 milioane lei obtinut din

vanzarea participatiei detinute in Asiban

Principala preocupare a Bancii in primele 4 luni ale

anului a fost de a identifica acele proiecte ale IMM-urilor, operatorilor

agricoli si autoritatilor si administratiilor publice

locale, care puteau fi finantate. Astfel in aceasta perioada au fost acorda

te circa 1.750 credite noi cu o valoare de 723 milioane lei, ponderea detinand-o

IMM-urile (700 credite noi in valoare de 452 milioane lei) si agricultura

(1.045 credite noi in valoare de circa 270 milioane lei). Tot in aceeasi

perioada, utilizarile de credit de catre clientii persoane

juridice (in marea lor majoritate IMM-uri si operatori agricoli) au insumat

circa 2.245 milioane lei.

Banca a finantat

pana in prezent peste 2.053 proiecte eligibile pentru accesarea fondurilor

europene pentru care valoarea insumata a granturilor se ridica la peste

551 milioane lei. Soldul creditelor persoanelor fizice a crescut in aceeasi

perioada cu 65 milioane lei (+1.25%).

Dobanda de

baza (Prime Rate) practicata de Banca la creditele persoane juridice este

de 12.50% p.a, iar la creditele persoane fizice este de 11.50% p.a.

Indicatorul de solvabilitate calculat la sfarsitul

trimestrului I 2009 era de 15,88%, iar raportul credite/depozite este de

73,85%.

Ponderea

creditelor restante si indoielnice in total portofoliu de credite este la data

de 30 aprilie 2009 de 1,81%, iar ponderea provizioanelor in total portofoliu de

credite la aceeasi data este de 3,46%, indicand o foarte buna

acoperire.

Profitul

net

realizat de 20,3 milioane lei este peste previziunile facute in buget,

reflectand in principal cresterea rezultatului brut din exploatarea curenta

(inainte de provizionare) +13.35% fata de aceeasi perioada

a anului precendent.

"Pentru perioada urmatoare, Banca se va concentra

pentru realizarea obiectivelor strategice privind asigurarea resurselor

necesare si pentru continuarea in ritm sustinut a creditarii cu

prioritate a IMM-urilor, agriculturii, administratiilor publice locale,

precum si a acelor proiecte bancabile care, prin natura lor, contribuie la

dezvoltarea economica, crearea si mentinerea locurilor de munca.

Banca va fi un element activ in sprijinirea clientilor pentru accesarea

fondurilor europene.

In acest sens, pe langa produsele cunoscute de activ si

pasiv, Banca a lansat de curand un produs dedicat tuturor categoriilor de clienti,

intitulat "Depozit Aniversar 145 de ani", prin care dorim sa marcam

implinirea in acest an a 145 de ani de la infiintarea institutiei noastre.

La 30 aprilie 2009, Banca dispunea de 1.381 unitati

prin care isi derulau operatiunile 2,87 milioane clienti. Reteaua

de bancomate este de 738, iar numarul de carduri active a depasit 690.000.

Numarul salariatilor Bank este de 6.580."

3.1. Produsele Bank S.A.

Credite pentru accesarea

de fonduri europene - persoane juridice-

Linia de

credit pentru investitii pentru proiecte de investitii care se realizeaza

in mai multe transe.

Destinatie: pre-finantarea

partiala sau integrala a grantului aferent proiectelor de investitii

si/sau co-finantarea cheltuielilor eligibile aferente proiectelor de investitii

si/sau finantarea cheltuielilor neeligibile aferente proiectelor de investitii

Derulare: revolving in perioada de

implementare a proiectelor (de regula pana la 3 ani), urmata de

stabilirea de scadente fixe pentru soldul nerambursat la finele acestei

perioade

Durata: pana la 10 ani

Valoare: pana la 100% din

valoarea totala a proiectului de investitie

Valuta: RON/EUR

Rambursare: soldul liniei existent

la finele perioadei de implementare a proiectului se va putea rambursa

lunar/trimestrial/semestrial, in rate egale sau inegale, in functie de

activitatea clientului

Creditul pentru investitii pentru proiecte care se

realizeaza intr-o singura transa

Destinatie: pre-finantarea

partiala sau integrala a grantului aferent proiectelor de investitii

si/sau co-finantarea cheltuielilor eligibile aferente proiectelor de investitii

si/sau finantarea cheltuielilor neeligibile aferente proiectelor de investitii

Durata: pana la 10 ani

Perioada de gratie: cuprinsa intre 3 si

12 luni, in functie de durata de creditare

Valoare: pana la 100% din

valoarea totala a proiectului de investitie

Valuta: RON/EUR

Rambursare:

lunar/trimestrial/semestrial, in rate egale sau inegale, in functie de

activitatea clientului

Contul Curent in lei si valuta - Persoane fizice -

Caracteristici

Se deschide in regim nominal pentru persoane fizice majore si pentru

minori, in LEI, EUR, si USD la oricare unitate Bank

Se poate introduce clauza de imputernicire

Se pot efectua depuneri:

In numerar

Prin transfer

Prin virament

Se pot efectua plati periodice prin virament

Dobanda se inregistreaza in cont lunar

Contul Privilegiu

- Persoane

fizice -

Caracteristici

Caracteristici

Se emite in regim nominal pentru

persoane fizice majore la toate unitatile Bank

Depunerea minima/ soldul minim de

mentinere a contului este de 50 LEI/ 50 EUR/ USD

Rata anuala a dobanzii este variabila pe

perioada de constituire a contului

Dobanda la contul Privilegiu se

capitalizeaza lunar si se acorda pe transe valorice:

|

Transe valorice in LEI

|

Transe valorice in EUR/ USD

|

|

|

|

|

|

|

|

|

|

25.000,01 - si peste

|

|

|

|

|

|

peste 1.000.000,00

|

|

Creditul Auto in lei

si valuta - Persoane fizice -

Caracteristici

Are ca Destinatie cumpararea de

autoturisme noi sau rulate, dar nu mai vechi de 5 ani

Se poate acorda in LEI, EUR, USD

Durata de creditare este de maxim 10 ani

Perioada de tragere de pana la 30

de zile

Nivelul creditului poate fi egal cu

valoarea autoturismului

Se acorda persoanelor care au implinit varsta de 18 ani

si care realizeaza venituri certe cu caracter de permanenta

Varsta imprumutatului la data stabilita

pentru rambursarea integrala a creditului nu poate depasi 70 ani, respectiv 80

ani, in functie de garantiile constituite

in functie de nivelul veniturilor nete,

certe cu caracter de permanenta, pragul de indatorare poate fi cuprins intre 46

- 70% pentru creditele in lei si intre 35 - 65% pentru creditele in valuta

Dobanda este variabila pe toata perioada

de creditare sau in functie de optiunea dumneavoastra, fixa in primul an

de creditare si apoi variabila.

Creditele pentru Investitii

Caracteristici

Destinatie

Finantarea proiectelor de investitii

prezentare de clienti

Refinantarea unor credite de investitii

contractate la alte societati de finantare

Finantarea stocurilor de materii

prime legate de punerea in functiune a investitiilor

Finantarea cheltuielilor legate de

pregatirea personalului in cazul punerii in functiune a unor noi investitii

Valoare

Pana la 85% din valoarea totala a

investitiei

Valuta: LEI/ EUR/ USD

Durata: pana la 120 de luni, cu o perioada de gratie de 12 luni

Rambursare

Lunar, in rate

Credite acorda te in

cadrul programului "Rural Finance Facility" din surse de finantare BERD si

UE

Caracteristici

Destinatie:

Finantarea proiectelor de investitii

(proiecte noi, modernizarea sau extinderea afacerilor existente)

Finantarea capitalului de lucru

Valoare:

Pana la 125.000 EUR; se pot acorda

maximum doua credite pentru un client

Un proiect poate fi finantat in proportie

de pana la 85% din valoarea investitiei

Valuta: EUR

Durata

1 - 12 luni pentru finantarea

capitalului de lucru

1 - 60 luni pentru finantarea investitiilor

Perioada de gratie : intre 3 si 6

luni, in functie de tipul de credit contractat

Rambursare: de regula rate lunare sau

rate totale (principal plus dobanda) egale, iar in cazuri bine justificate se

va accepta si o alta schema de rambursare a creditului.

Scrisori de Garantie Bancara

Caracteristici

Destinatie

Garantarea participarii la licitatiile organizate pentru adjudecarea

executarii lucrarilor de constructii, achizitiilor de bunuri,

servicii, etc. (SGB in vederea participarii la licitatii)

Garantarea bunei executii a unui contract (SGB pentru buna executie)

Garantarea restituirii avansurilor incasate (SGB pentru restituire avans)

Garantarea platilor catre furnizori (SGB de plata)

Garantarea taxelor vamale si a celorlalte creante bugetare aferente

(SGB pentru plata taxelor vamale)

Se stabileste de comun acord

cu clientul, in functie de contractul la care se refera garantia

Valuta: LEI/ EUR/ USD

Durata:

Se stabileste de comun acord cu clientul, in functie de

contractul la care se refera garantia

Termenul poate fi cu sau fara clauza de reinnoire periodica

Creditul de Nevoi

Personale

Caracteristici

Creditul poate fi utilizat exclusiv,

conform dorintei dumneavoastra

Se poate acorda in LEI, EUR, USD

Daca garantati creditul cu ipoteci sau

depozite colaterale, perioada de creditare poate fi de pana la 30 ani

Pentru creditele cu valori mai mici de

54.000 LEI/ 15.000 EUR/ 15.000 USD pentru a caror garantare nu se constituie

ipoteci si/ sau depozite colaterale si/ sau gajuri, se acorda pe o

perioada de creditare de maxim 10 ani

Perioada de tragere este de pana la

30 de zile

Se acorda persoanelor care au implinit varsta de 18 ani

si care realizeaza venituri nete certe, cu caracter de permanenta

Varsta imprumutatului la data stabilita pentru rambursare nu poate depasi 70

ani, respectiv 80 ani, in functie de garantiile constituite

In functie de nivelul veniturilor

nete certe cu caracter de permanenta, gradul de indatorare poate fi intre

46-70% pentru creditele in lei si intre 35-65% pentru creditele in valuta

Dobanda este variabila pe toata perioada

de creditare sau, in functie de optiunea dumneavoastra, fixa in primul an

de creditare si apoi variabila

Internet Banking - persoane fizice si juridice -

Caracteristicile aplicatiei Internet

Banking

Plati interne si externe,

in lei sau in valuta, intra si interbancare

Programare ordine de plata

periodice

Plati in asteptare (standing

orders) - ordine de plata care au indicat o anumita zi de executie a platii,

alta decat ziua curenta

Schimburi valutare

Depozite - constituire, lichidare

Rapoarte: extrase de cont, istoric

operatiuni, vizualizare solduri, situatie financiara

Incarcare fisiere plati din

aplicatiile clientilor in solutia de Internet banking

Avantaje

Mobilitate: acces de la orice legatura

Internet

Comoditate, confort

Securitate: acelasi grad de protectie ca

si sistemul informatic al bancii

Econimosirea timpului: timp de procesare

considerabil redus

Costuri mai mici per tranzactie:

comisioane mai mici cu 30% decat la ghiseele bancii

Evitarea stresului si a

aglomeratiei

Accesibilitate: fara abonament, costuri de instalare sau taxe

anuale/ lunare de intretinere

Disponibilitate: non stop de la orice

dispozitiv conectat la internet

Cum il puteti obtine?

Pentru a utiliza acest serviciu trebuie

in primul rand sa aveti un cont deschis la una din unitatile Bank

Completati contractul pentru utilizarea

serviciului de Internet Banking si cererea de acces/ modificare acces la

serviciul de IB la Bank

Veti primi datele de conectare si

un dispozitiv digipass cu care veti putea avea acces non stop la produsele

si serviciile bancii

Fara abonament

Se retine doar o garantie de 50 de lei

per dispozitiv de acces si o autorizare in aplicatia de Internet Banking

Securitatea sistemului este

garantata prin urmatoarele masuri:

Comunicatia client - banca este criptata

folosind protocolul SSL 3.0 128 biti

Dispozitivul digipass este protejat de

un cod PIN, necesar pentru autentificarea in Internet Banking

Accesul utilizatorilor se face pe baza

unui cod unic generat de catre digipass si a unui nume de utilizator ales

de client

Semnarea digitala a tranzactiilor se

face cu codul unic generat de catre digipass,pentru a asigura non-repudierea

operatiunilor

Securitatea sistemului este marita prin

masurile de protectie a retelei cu dispozitive firewall

Sistemul deconecteaza automat un

utilizator dupa 10 minute de inactivitate

Blocarea automata a digipass-ului dupa 3

incercari gresite de a introduce codul PIN

Creditul pentru Casa Creditul Imobiliar/ Ipotecar in lei

si valuta

Creditul pentru Casa Creditul Imobiliar/ Ipotecar in lei

si valuta

Caracteristici

Are ca Destinatie cumpararea sau

construirea de bunuri imobiliare, dar poate fi utilizat si pentru

consolidarea, modernizarea, amenajarea bunurilor imobiliare aflate deja in proprietatea

dumneavoastra

Se poate acorda in LEI, EUR, USD

Durata de creditare variaza in functie

de destinatia curenta si poate fi de maxim 30 de ani, in cazul

creditelor imobiliare si de 35 de ani in cazul creditelor ipotecare

Perioada de tragere poate ajunge pana

la 720 de zile

Se acorda persoanelor care au implinit varsta de 18 ani

si care realizeaza venituri certe, cu caracter de permanenta

Varsta imprumutatului la data stabilita

pentru rambursarea creditului variaza in functie de garantiile constituite

si poate fi de maxim 80 de ani

12.

Depozitul Aniversar 145 ani de la infiintarea Bancii

Avantaje:

Clientul beneficiaza de un cont curent, deschis

gratuit, la Bank. Posibilitatea de a utiliza suma obtinuta ca dobanda, in avans

si nu la implinirea termenului pentru care a fost constituit depozitul. Dobanda

poate fi folosita si in scopul constituirii unui nou depozit, astfel incat

randamentul final al sumei depozitate va fi mai mare. Dobanda fixa, protejata

de fluctuatiile pietei.

La retragerea sumelor provenind din depozit sau din

dobanzi, in ziua de scadenta, nu se percep comisioane de retragere. Astfel clientii

Bank beneficiaza de toata dobanda acumulata, fara a fi afectata de nici un alt comision

aditional.

Sumele depuse sunt garantate de Fondul National de

Garantare a Depozitelor, in conformitate cu prevederile legale

Caracteristici:

Perioada de constituire a depozitului este de 145 de zile

Dobanda anuala 13%, fixa pe intreaga perioada a

depozitului

Suma minima de constituire este de 5.000 lei

Dobanda este bonificata in contul curent, in ziua constituirii

depozitului

Poate fi constituit numai in LEI

Depozitul poate fi constituit in perioada 11.05 -

11.08.2009.

3.2. Diversificarea produselor si serviciilor oferide de Bank

S.A.

3.2.1. Lansarea unui nou produs bancar

Metodologia de diversificare a produsele

bancare

In industria serviciilor financiar - bancare,

diversificarea produsului depinde de existenta intrastructurii. De exemplu

daca o banca are capacitatea prelucrarii cardurilor de credit,

dezvoltarea de noi servicii pe baza de carduri este relativ simpla.

Servicii

noi si adaptate

O organizatie poate sa dezvolte produse si

servicii noi sau sa le adapteze pe cele existente pentru a veni in

intampinarea nevoilor pietei. Pot fi proiectate produse complet noi pentru

a intampina nevoi specifice, sau produsele sufera doar niste

modificari simple sau cateva adaugiri.

Dezvoltarea produsului este determinata de forte

competitive, de schimbarile in tehnologie si de necesitatea

satisfacerii noilor necesitati ale clientilor.

Abordarea

dezvoltarii produsului

In deyvoltarea produselor sale, este necesar ca o

banca sa efectueze evaluarea acestora, in fiecare stadiu de

dezvoltare, pentru adoptarea deciziilor functie de realizari.

Stadiile pe care trebuie sa le parcurga o

banca in dezvoltarea serviciilor financiar - bancare sunt prezentate in

continuare:

Grafic 6.

Stadiile de dezvoltare a serviciilor financiar - bancare

Generarea ideii

Ideile pentru u produs nou pot veni din multe zone.

Organizatiile mari au, in mod normal, un departament pentru cercetare

si dezvoltare a carui sarcina principala este de a dezvolta

idei de produse si servicii. Cu toate acestea, ideile pot veni si

prin alti angajati ai bancii, clienti sau persoane

fara nici o legatura cu banca. Cercetarea desfasurata

a aratat ca cele mai multe idei pentru produsele si servicii noi

sunt generate de clienti.

Evaluarea si analiza

Odata ce ideea a fost initiata, pasul

urmator este luarea deciziei privind viabilitatea ideii. Este important

pentru o banca sa evalueze ideea deoarece, in etapele urmatoare,

dezvoltarea va incepe sa aiba costuri ridicate. Un specialist de

marketing, inainte de a comunica procesul dezvoltarii, trebuie

sa-si puna urmatoarele intrebarii:

exista oportunitatea patrunderii pe piata

pentru acest produs?

care este cererea potentiala, ponderea pe

piata ce poate fi atinsa si dezvoltarea

potentiala?

este momntul potrivit pentru introducerea acestui produs?

ce ofera concurenta in acest domeniu?

are banca capacitatea operationala pentru

dezvoltarea acestui produs?

are banca capacitatea si resursele disponibile?

se potriveste dezvoltarea produsului sau serviciului

conforma cu toate cerintele legale momentane sau cele anticipate?

poate banca obtine profit din acest produs?

Daca raspunsul la oricare din aceste

intrebari este "nu", este necesar sa fie analizat ce trebuie

facut pentru posibila schimbare a unui raspuns "nu" in "da".

Daca raspunsul la aceste intrebari arata ca un

serviciu nu este viabil pentru prezent, banca poate decide sa-l amane

pentru viitor.

Dezvoltarea si

testarea

Aceasta etapa necesita cercetari privind

clientii si este posibil ca, in acest stadiu sa fie expus

concurentilor. Este momentul in care banca poate testa potentialul

produs, cu clientii, si vor inregistra orice "feedback" pe care il

dau acestia. Clientii ar trebui intrebati daca vor folosi

serviciul asa cum este sau daca el ar putea fi

imbunatatit pentru a fi mai atractiv, ce activitati

promotionale trebuie avute in vedere si ce canale de distributie

potentiale trebuie folosite pentru produs.

Testul de marketing

Testul de marketing nu este foarte des folosit in

serviciile financiar - bancare, deoarece:

poate fi la fel de costisitor ca si lansarea produsului

serviciul poate fi o copie a unuia oferit deja de

concurenta

cercetarea a stabilit deja valoarea beneficiilor produsului

aduse clientului

este foarte dificil sa creezi pentru testare

conditiile clare de piata

timpul pe care il ia testarea ar putea permite

concurentilor sa imite sau sa lanseze produse similare

Activitatea de marketing

Odata ce produsul a fost dezvoltat cu succes, este

timpul promovarii acestuia.

Promovarea este foarte importanta pentru

constientizarea pietei in privinta produsului si a beneficiilor pe care le ofera.

Evaluarea post-lansare

Odata ce produsul a fost lansat pe piata,

banca va trebui sa revizuiasca aspectele privind progresul si

succesul lui. Daca cercetarea de piata a fost

desfasurata eficient si celelalte stadii de dezvoltare sunt

logice, atunci produsul trebuie sa fie un succes.

Metodologia de lansare de

noi produse

Pentru reusita introducerii noilor

produse pe piata, optica de marketing trebuie sa se

regaseasca pe toata durata lansarii lor. Factorii de

decizie din cadrul organizatiei trebuie sa elaboreze un program de

marketing, care sa cuprinda modul curent de realizare a acestui

proces.

Elementele procesului de lansare

Introducerea pe piata a unui

nou produs presupune realizarea urmatoarelor probleme:

Stabilirea perioadei de lansare, care este corelata cu natura

produsului si specificul sau de consum: curent, sezonier sau strict

sezonier. Astfel pentru produsele sezoniere, momentul lansarii trebuie

fixat in perioada premergatoare sezonului.

Fixarea zonei teritoriale pentru lansare este dependenta de

strategia de distributie aleasa. Astfel, produsul poate fi lansat

simultan pe intreaga piata a tarii sau poate fi introdus in

unul sau cateva centre urbane mari, in functie de caracteristicile

cumparatorilor potentiali carora se adreseaza si

de gradul de adaptare a produsului la piata.

Alegerea canalelor de distributie se refera la optiunea pentru

circuitul lung al produsului sau circuitul scurt. In alegerea variantei, se

tine seama de natura produsului si nivelul conditionarii sale,

timpul necesar parcurgerii canalelor de distributie, costul

distribuitiei. In cadrul distributiei pe o piata

externa, trebuie avut in vedere gradul de patrundere a produselor din

grupa in care se incadreaza noul produs pe piata respectiva,

potentialul de vanzre ce ar putea fi "captat", perspectiva unei

comercializari de lunga durata sau a unor acorduri de cooperare

si productie si/sau in comercializare. In functie de aceste

elemente, se poate opta pentru una din variantele:

Intrarea directa pe piata externa cu sau

fara investitii

Intrarea prin asociere cu un partener local sau cu un tert

Intrarea indirecta pe respectiva piata externa

Pregatirea pietei urmareste crearea unui climat

de interes, curioyitate si nerabdare fata de noul produs in randurile consumatorilor

potentiali. Principalul instrument de actiune folosit este

publicitatea. Ea poate fi intregita insa si cu alte modalitati

de pregatire a pietei. Expozitiile cu vanzare,

demonstratiile practice cu public constituie privilejuri de informare , in

avans a publicului consumator asupra viitoarelor produse; un rol similar il pot

juca mesele rotunde cu specialistii din domeniul carora li se

adreseaza noul produs, continutul dezbaterilor fiind transmis prin

mijloace de comunicare in masa.

Alegerea modalitatilor de

plasare si pregatirea fortelor de vanzare sunt operatiuni ce se

coreleza, in programul de marketing al lansarii, cu elementele

prezentate anterior. Se poate opta pentru o lansare "in masa" sau o

lansare in "transe". in cadrul pregatirii fortelor de vanzare

trebuie avute in vedere stabilirea unitatilor in care va fi introdus,

pregatirea personalului, organizarea de actiuni promotionale.

Momentul inceperii vanzarii este punctul culminant al intregului procesde

pregatire si lansare a noului produs pe piata, inceputul

confruntarii decisive a acestuia cu utilizatorii. Durata lansarii

este un alt element deloc de neglijat pentru succesul acestuia pe

piata. Lungimea fazei lansarii se afla in

legatura directa cu natura produsului, gradul sau de

noutate si comportamentul consumatorului. Prelungirea excesiva a

acestei etape mareste riscul esecului produsului nou pe

piata. Difuzarea noului produs pe piata se realizeaza

in mai multe faze ce se succed:

etapa de constatare in care consumatorul afla pentru

prima data de existenta noului produs

etapa interesului individual cand sunt procurate informatii

suplimentare cat mai exacte

etapa de cumpanire in care se pun in balanta

avantajele si deyavantajele

etapa de incercare ce are menirea sa inlature

eventualele incertitudini inca existente cu privire la produs

etapa de acceptare sau respingere a noului produs, reprezentand concluzia

la care ajunge consumatorul potential dupa cele 4 etape anterioare.

Lansarea unui nou

produs - Depozitul «Aniversar 145 de

ani »

Prin intermediul departamentului de marketing al Bank s-a

procedat la transpunerea in practica a obiectivului strategic de lansare

de noi produse si servicii destinate clientilor-persoane fizice.

Aceasta deoarece departamentul respectiv are printre altele, urmatoarele

sarcini :

-identificarea necesitatilor clientilor;

-remodelarea produselor si serviciilor existente;

-crearea de noi produse si servicii;

-lansarea pe piata a produselor si

serviciilor solicitate (reclama, promovarea vanzarilor, publicitate);

Cu ocazia aniversarii a 145 ani de

la infiintare, Bank lanseaza in perioada 11 mai - 11 august

2009 o campanie promotionala in vederea sustinerii procesului de

economisire. In acest context, Bank pune la dispozitia clientilor

persoane fizice si juridice "Depozitul Aniversar 145 ani de la

infiintarea Bancii", prin intermediul caruia ofera posibilitatea

clientilor de a beneficia de dobanda care va fi platita

chiar in ziua constituirii depozitului.

Depozitul se poate constitui in LEI,

pe o perioada de 145 zile, cu o dobanda anuala de 13%. Dobanda

este fixa pe intreaga perioada de constituire a depozitului iar suma

minima de constituire a unui depozit este de 5.000 Lei.

Principalele avantaje ale

"Depozitul Aniversar 145 ani de la infiintarea Bancii" sunt:

- clientului i se va deschide

gratis un cont curent la Bank;

- posibilitatea de a utiliza suma

obtinuta ca dobanda, in avans si nu la implinirea

termenului pentru care a fost constituit depozitul, in functie de nevoile

personale;

- dobanda poate fi folosita

si in scopul constituirii unui nou depozit, astfel incat randamentul final

al sumei depozitate va fi in final mai mare;

- dobanda fixa, protejata de

fluctuatiile pietei;

- la retragerea sumelor provenind

din depozit sau din dobanzi, in ziua de scadenta, nu se percep comisioane

de retragere. Astfel clientii Bank beneficiaza de toata dobanda

acumulata, fara a fi afectata

de nici un alt comision aditional;

- sumele depuse sunt garantate de

Fondul National de Garantare a Depozitelor.

Prin intermediul produsului

"Depozitul Aniversar 145 ani de la infiintarea Bancii", Bank isi propune

atragerea de noi clienti, atat persoane fizice cat si persoane

juridice.

Stadiile pe care BANK ca orice banca, le parcurge

pentru dezvoltarea produselor si serviciilor oferite clientilor sunt

urmatoarele:

Grafic 7.

Stadiile de dezvoltare a serviciilor financiar - bancare

GENERAREA IDEII : a aparut ca urmare a

activitatii de cercetare interna in cadrul departamentului de dezvoltare

si in urma analizei unor sondaje de opinie.

EVALUAREA si ANALIZA: se face in cadrul departamentului de dezvoltare

prin rezolvarea urmatoarelor probleme:

-exista cererea pe piata pentru noul

produs?

-este momentul oportun pentru introducerea produsului ?

-ce ofera concurenta in acest domeniu?

-exista resursele si capacitatea

operationala pentru noul produs?

-se potriveste dezvoltarea noului produs (serviciu)

cu obiectivele bancii si cu imaginea acesteia?

-poate banca obtine profit din acest produs ?

Analiza acestor puncte va determina luarea deciziei de

acceptare a urmatoarelor etape sau de amanare a hotararii de lansare

de produs.

Astfel ultima cercetare a evidentia tendinta

populatiei spre economisire, mai ales din cauza cresterii pe piata bancara a

dobanzilor la depozite. Spre a profita de aceasta tendinta departamentul

de dezvoltare la Bank a luat decizia de lansare a unui nou produs "Depozitul

Aniversar 145 de ani"

DEZVOLTAREA si TESTAREA : reprezinta

cercetari asupra dorintei clientilor de a apela la produsul

(serviciul) oferit, daca acesta se cere a fi imbunatatit,

ce activitati promotionale trebuie avute in vedere si ce

canale de distributie (sucursale si/sau agentii) urmeaza a

se folosi .

Pe baza analizei cercetarii s-a evidentiat

faptul ca dorinta clientilor este de a avea un produs cu aceste

caracteristici si s-a luat decizia de distribuire in toate sucursalele Bank, pentru a putea fi accesat atat

de persoanele din mediul urban cat si din mediul rural.

ACTIVITATEA DE DEZVOLTARE : reprezinta promovarea

propriu-zisa a produsului, constientizarea clientilor asupra

beneficiilor pe care produsul le ofera.

Pentru promovarea produsului s-au initiat mai multe tipuri

de campanii:

spoturi TV care evidentiaza avantajele depozitului

"Aniversar 145 de ani"

bennere publicitare instalate in zone cheie din orasele mari

articole in ziarele de specialitate, comunicate de presa

efectuate de Presedintele Bank,

Radu Gratian Ghetea

pliante de informare prezente in toate sucursalele Bank

EVALUAREA POST-LANSARE : reprezinta revizuirea

tuturor elementelor ce pot determina progresul si succesul produsului.

In

realizarea sarcinii de lansare pe piata a unui nou instrument de

economisire, Bank a avut in vedere stabilirea urmatoarelor etape:

Produsul : "Depozit Aniversar 145 de ani" - (bancile trebuie

sa identifice, sa creeze si sa puna la dispozitia

clientilor produse bancare care sa le satisfaca

necesitatile);

Pretul : analiza de marketing trebuie sa stabileasca

daca clientul este dispus sa plateasca pretul

(comisionul) solicitat de Bank.

Piata : din analiza comparativa a produselor oferite de

bancile concurente si din ponderea economiilor depuse pe un anumit

tip de produs, se poate stabili daca piata este favorabila

lansarii lui de catre Bank.

Profit : prin analiza comparativa a cheltuielilor atat

pentru promovarea produsului cat si pentru sustinerea lui, ce veniturile

realizate din ecartul de dobanda activa si pasiva si

comision, se stabileste daca se poate ajunge la maximizarea

profitului, la produsul ce urmeaza a se lansa.

Pe

langa aceste patru obiective de baza, dezvoltareul

urmareste si:

Promovarea produsului : constientizarea

clientilor prin prezentarea beneficiilor pe care acestia le pot

obtine prin utilizarea produsului. Aceasta se realizeaza prin

mijloace specifice de comunicare si relatii cu publicul.

Plasarea produsului in lantul de distributie : repartizarea

produsului "Depozitul Aniversar 145 de ani" spre vanzare la sucursalele si

agentiile Bank cele mai adecvate, accesibile pentru client.

Pregatirea personalului : instruirea acestuia privind

toate caracteristicile noului produs, tehnicile de vanzare si operare,

dezvoltarea relationala banca-client;

Schematic,

rezumatul analizei de marketing pentru lansarea produsului "Depozitul

Aniversar 145 de ani", are urmatoarea structura:

Produsul : "Depozitul Aniversar 145 de ani", in lei, suma minima

de constituire este de 5.000 lei

Piata : clientela din mediul urban si rural;

Pretul : Dobanda anuala 13%, fixa pe intreaga perioada a

depozitului, nu se percep comisioane de retragere. Astfel clientii Bank

beneficiaza de toata dobanda acumulata, fara a fi afectata de nici un alt comision

aditional.

Profit : profitul estimat a se analiza este sub nivelul de 13%

practicat de Bank.

Sarcina realizarii unui astfel de produs, a

aparut ca urmare a cercetarii de marketing prezenta mai jos:

Adaptarea la cerintele clientului este cheia succesului in orice

domeniu de activitate. Pentru a realiza acest deziderat este insa nevoie

de o cat mai buna cunoastere a clientilor, a nevoilor si

preferintelor acestora.

Acest raport de cercetare contine rezultatele unui

sondaj la nivel national, desfasurat in perioada 07.10 -

14.10.2008, in mediul urban,

respectiv la nivelul tuturor sucursalelor judetene si de sector

(Bucuresti) - in total 46 sucursale.

Obiectivele

cercetarii de marketing

Cercetarea a urmarit sa gaseasca

raspunsuri la o serie de probleme, cum ar fi:

Motivele pentru care

clientii au apelat la Bank;

Gradul de

satisfactie a clientilor fata de oferta de produse si

servicii Bank;

Modul in care sunt

percepute diferite componente ale activitatii Bank ;

Motivatia alegerii

anumitor produse;

Sursele de

informatii folosite de clienti.

Metodologia

Cercetarea s-a desfasurat pe un esantion

reprezentativ de 1067 de persoane, corespunzator unei

probabilitati de garantare a rezultatelor de 95% si unei marje

de eroare de ± 3%.

Baza de respondenti a fost constituita din

clientii Bank, acestia fiind abordati in interiorul sucursalei,

in momentul in care au venit la ghiseu. Numarul de chestionare

completate la nivelul fiecarei sucursale a fost ponderat in functie

de numarul de locuitori ai judetului/sectorului corespunzator.

Esantionarea

a fost aleatorie, utilizandu-se metoda pasului mecanic.

Culegerea

informatiilor a avut la baza un care a fost aplicat sub forma unui

interviu personal de un operator de interviu special desemnat pentru

aceasta activitate la nivelul fiecarei sucursale.

Distributia esantionului a fost urmatoarea

(baza de esantionare a fost

constituita din clientii sucursalelor judetene sau de sector):

Tabelul 2. Profilul Clientilor Bank:

|

Absolut

|

|

|

Total esantion

|

|

|

|

Varsta

|

|

|

|

18-30 ani

|

|

|

|

31-45 ani

|

|

|

|

46-65 ani

|

|

|

|

Peste 65 ani

|

|

|

|

Educatia

|

|

|

|

Sc. gen./profesionala

|

|

|

|

Liceu/Sc. postliceala

|

|

|

|

Studii superioare

|

|

|

|

Venituri

|

|

|

|

Sub 1000 lei

|

|

|

|

1000- 1300 lei

|

|

|

|

1300- 1500 lei

|

|

|

|

1500- 2000 lei

|

|

|

|

Peste 2000 lei

|

|

|

|

Sexul

|

|

|

|

Masculin

|

|

|

|

Feminin

|

|

|

Profilul clientilor Bank

Cea mai mare parte sunt persoane care

apartin categoriilor de varsta 31 - 45 ani (36,8%) si 46-65

ani (35,1%). Numai 16,2 % din clientii Bank sunt tineri

(18-30 ani).

Au, in cea mai mare parte, un nivel mediu de educatie

(49,3%).

Cei mai multi, au venituri sub 1000 lei (73,7%).

dintre clienti sunt femei si 48,8%

barbati.

Rezumat Managerial

A. Motivul pentru care se

apeleaza la Bank

Cele mai importante motive care au stat la baza deciziei

de a deveni client al Bank au fost

garantia statului pentru sumele

depuse (75,2% din clienti), soliditatea si credibilitatea bancii

(61,7%) si traditia bancii (44,1%) (* suma procentelor depaseste 100% - raspuns

multiplu).

Elementele care tin de activitatea

propriu-zisa a bancii nu s-au constituit in motive principale de

atractie, astfel ca frecventa lor de aparitie a fost

urmatoarea:

reteaua extinsa de unitati a banci: 28,9%

profesionalismul personalului si rapiditatea

efectuarii operatiunilor: 26,2%

facilitatile oferite (ambianta spatiilor,

programul de lucru): 20,6%

diversitatea produselor si serviciilor oferite: 15,8%

dobanzile si comisioanele practicate: 14,7%

campaniile de promovare a Bank: 3,5%

Deci,

in alegerea Bank ca banca preferata, criteriul principal a fost

increderea pe care Bank o inspira clientilor, fie ca urmare a

garantiei statului, fie datorita soliditatii sale.

B. De cat timp sunteti client Bank

Cea mai mare parte dintre

clienti sunt clienti ai Bank de peste 10 ani, lucru normal avind in

vedere situatia sistemului bancar pana in anul 1989. Situatia

raspunsurilor este urmatoarea:

peste 10 ani:

intre 5 si 10 ani:

intre 1 si 5 ani:

pana la 1 an:

Grafic 8. Situatia

raspunsurilor "De cat timp sunteti client Bank?"

clientii noi ai Bank

(durata colaborarii cu Bank de pana la 1 an) sunt in cea mai mare parte tineri 44% cu varsta cuprinsa in intervalul 18-30 ani si 38% in intervalul 31-45 ani) au in general un nivel de educatie mediu 46%) sau superior 34%), numai 1 din 5

clienti noi avand ca nivel de educatie numai scoala generala sau

profesionala. In ceea ce priveste veniturile, 22% au venituri lunare mai mici de 1000 52% au venituri cuprinse in

intervalul 1000-1300 lei, 16% au 1300-1500 lei si numai 10% au venituri mai mari de 1500 lei, 42% din clientii noi ai bancii sunt barbati, iar femei

in ceea ce priveste clientii fideli (peste 10

ani), 61,5% au peste 45 ani si 75% au un venit de pana la 1300 lei

C. Gradul de

cunoastere a ofertei Bank

Pentru cea mai mare parte a

clientilor oferta de produse si

servicii Bank este cunoscuta, situatie explicabila prin faptul ca

aproape 70%

din totalul clientilor sunt clienti ai bancii de peste 5 ani.

Oferta de produse si

servicii a Bank este:

foarte cunoscuta:

cunoscuta:

destul de cunoscuta:

putin cunoscuta:

foarte putin cunoscuta:

Grafic 9. Situatia

raspunsurilor "Gradul de cunoastere a ofertei Bank"

gradul de cunoastere a ofertei Bank creste odata cu varsta, iar clientii respondenti barbati cunosc mai bine oferta bancii decit clientii femei.

pentru 46,1 % din

clientii noi ai Bank (mai putin de un an de colaborare cu Bank)

oferta bancii este foarte cunoscuta sau cunoscuta; 30,3% din aceasta categorie considera ca

oferta bancii este putin sau foarte putin

cunoscuta. Procentul celor care cunosc bine sau foarte bine oferta Bank creste in rindul clientilor care colaboreaza cu banca de

peste 10 ani pana la 68%, numai 7,8% optand pentru variantele

"putin cunoscuta" sau "foarte putin cunoscuta".

D. Gradul de satisfactie

fata de oferta de produse si servicii a Bank

Pe ansamblu, clientii respondenti se declara multumiti de calitatea produselor

si serviciilor oferite de Bank, dupa cum urmeaza:

foarte multumit:

multumit:

nici multumit-nici

nemultumit:

nemultumit

foarte nemultumit:

Grafic 10. Situatia

raspunsurilor "Gradul de satisfactie fata de oferta de

produse si servicii a Bank"

procentul celor care se declara multumiti sau foarte multumiti este mai mare in randul clientilor apartinand categoriei de varsta de peste 65 ani ), in timp ce in randul celor cu

varste cuprinse intre 18-30 ani procentul se diminueaza,

reprezentand 53,2%. Nu numai clientii

tineri sunt mai exigenti, ci si persoanele cu studii medii sau superioare; astfel daca 71,1% dintre cei cu

scoala generala sau profesionala se declara

multumiti in legatura cu oferta Bank, cei cu studii superioare reprezinta 61%.

in functie de durata colaborarii cu Bank, gradul de multumire este mai mare in randul clientilor mai vechi

de 10 ani 71,6%),

iar in categoria clientilor noi (mai putin de 1 an), procentul celor

care se declara multumiti sau foarte multumiti de

colaborarea cu Bank este de numai 58,4%. Procentul celor nemultumiti si foarte nemultumiti este relativ redus si scade de la 4,5% pentru clientii noi

pana la 2,5% pentru clientii mai vechi de 10 ani.

exista totusi un procent important de clienti

(30,6%)

care, chiar daca nu se declara nemultumiti, nu se

considera nici multumiti.

E. Produse utilizate de

clientii Bank

Clientii Bank utilizeaza urmatoarele

produse din oferta bancii (* suma

procentelor depaseste 100% -raspuns multiplu):

librete de economii: 42,4%

cont curent personal: 41%

depozit cu rata fixa: 39,8%

contul privilegiu:

39,7%

credite: 11,4%

internet baking: 2,25%

cei mai multi

clienti utilizeaza produsul traditional al Bank libretul de

economii. Pozitia a doua ocupata de contul curent personal (41% din clientii Bank

utilizeaza acest produs) se explica prin faptul ca 47% din clientii Bank au peste

45 ani si cea mai mare parte din acestia sunt pensionari,

primindu-si pensiile in aceste conturi.

persoanele tinere (18-30

ani)

utilizeaza in primul rand depozit cu dobanda fixa (36%) si apoi contul privilegiu

(35,5%), cont curent personal

(35,5%), internet baking (29,7%).

Clientii tineri sunt principali utilizatori de credite (16,9% fata de 11,4% pe total clienti).

preferinta pentru

credite scade odata cu varsta, de la 16,9%-clientii tineri (18-30 ani) la 2,4% pentru clientii peste 65

ani.

ponderea celor care

utilizeaza credite creste odata cu nivelul de educatie

al clientilor, fiind de numai 5,4%

pentru cei cu scoala generala/profesionala. Din

punct de vedere al venitului, cei mai multi utilizatori de credite

se incadreaza in categoria de clienti cu venituri superioare: 23,5% din clientii cu venituri

intre 1500-2000 lei si 19,6%

din cei cu venituri intre 5

utilizeaza credite. Aceasta pondere scade pentru cei cu venituri

mai mari de 1000 lei, nevoia pentru acest produs fiind mai redusa

si este de numai 2,5% pentru

clientii cu venituri mai mici de 1000 lei

preferinta pentru cont curent personal si pentru

librete creste odata cu varsta.

pe masura ce creste

nivelul de educatie, creste si ponderea

clientilor Bank care

utilizeaza cont curent personal si depozite la termen.

clientii care colaboreaza

cu Bank de mai putin de 1 an utilizeaza in primul rand depozite

la termen (34,1%), in timp ce

clientii a caror colaborare cu Bank este mai mare de 10 ani

prefera mai ales libretele de economii (51,9%).

ponderea celor care utilizeaza librete si cont

curent scade pe masura ce perioada colaborarii cu Bank este mai

scurta.

in ceea ce priveste gradul

de satisfactie pe tipuri de produse, procentul celor care se

declara multumiti sau foarte multumiti este mai

mic pentru cei care utilizeaza obligatiuni sau credite.

F. Elemente de interes care au

determinat alegerea unui anumit instrument de economisire din oferta Bank

In alegerea unui anumit instrument de economisire,

clientii Bank au urmarit (*

suma procentelor depaseste 100% -raspuns multiplu):

nivelul dobanzilor oferite: 48,9%

accesibilitatea produsului din punct de vedere al sumei

minime: 42,8%

termenul de constituire al depunerilor: 39,6%

nivelul comisioanelor practicate: 26,1%

premiile oferite prin tragere la sorti: 4,13%

alt raspuns: 6,85%

aproape jumatate din

clientii Bank au ales un anumit instrument de economisire si prin

prisma ratei dobanzii pentru respectivul produs. Pentru 42,8% din clienti prezinta

interes suma minima, iar 39,6%

sunt interesati de perioada de timp pentru care se constituie

depunerea. 26,1% urmaresc nivelul

comisioanelor pentru produsele la care apeleaza si optiunea

pentru un produs sau altul depinde si de nivelul acestora. Numai 4,13% sunt interesati de

premiile oferite prin tragere la sorti, iar 6,85% din clientii Bank au optat pentru un anumit produs din alte

motive (operatiuni nelocalizate, plata utilitatilor

din cont etc.).

optiunile

clientilor la aceasta intrebare nu difera semnificativ in

structura, respectiv pe categorii de varsta, educatie, venit sau

sex. Se remarca doar interesul mai mare al tinerilor (18-30 ani)

fata de premiile oferite prin tragere la sorti: 9,3% fata de 4,13% pe total clienti. De asemenea,

clientii cu venituri sub 1000 lei manifesta un interes mai

mare decat media pentru nivelul dobanzilor oferite (56,3% fata de 48,9%

pe total).

clientii pentru care

nivelul dobanzilor oferite prezinta interes si care au

ales un anumit instrument de economisire si in functie de acest

criteriu (48,9% din total

clienti) utilizeaza in principal depozite cu rata fixa (47,5%), contul privilegiu (44,2%) si librete de economii

(42,7%) - suma procentelor depaseste 100% -raspuns multiplu.

clientii atrasi

de accesibilitatea produsului din punctul de vedere al sumei minime

(42,8% din total clienti)

utilizeaza mai ales cont curent (50,1%), librete de economii (49,7%) si depozit cu rata fixa (45,6%).

clientii

interesati de termenul de constituire a depunerilor (39,6% din total respondenti) au

optat in principal pentru depozite (50,8%), contul privilegiu (47,3%) si librete (41,6%).

clientii Bank pentru care nivelul

comisionelor practicate prezinta importanta in alegerea unui