STUDIU DE CAZ PRIVIND

GESTIUNEA SISTEMULUI DE PLATI PE

EXEMPLUL FIRMEI S.C. ELECTRO Z S.R.L.

RAMNICU VALCEA

PREZENTAREA FIRMEI

Societatea

comerciala ELECTRO Z S.R.L. RAMNICU VALCEA s-a constituit in conformitate cu

prevederile legii 31/1990 privind societatile comerciale si ale

Hotaririi Guvernului nr. 1278/08.10.1996.

Societatea comerciala ELECTRO Z S.R.L. este persoana juridica romana, avand forma juridica de

societate comerciala cu raspundere limitata, cu capital integral

privat si a fost inregistrata la Camera de Comert si

Industrie a Judetului Valcea sub nr. J38/308/1996, avand durata de

functionare nelimitata incepand cu data inmatricularii.

Date de

inmatriculare: INREGISTRAT din data 17 Mai 1996

Denumirea agentului economic: S.C. ELECTRO Z S.R.L.

Sediul: Romania, judetul Valcea, municipiul Ramnicu Valcea, strada General Praporgescu, nr. 26

Forma juridica: Societate cu raspundere limitata

Forma de proprietate: privata

Nr. registru comertului: J38/308/1996

Intreprinderea are in prezent un numar de 45 de angajati.

Scopul Societatii:

Domeniul de activitate

preponderent al societatii este: "Restaurante", COD CAEN 5530 (CAEN = prezentarea schematica a clasificarii activitatilor

din economia nationala), iar

ca activitati secundare, "Hoteluri", COD CAEN 5510.

cod CAEN 5530 - Restaurante

Aceasta

clasa include:

- prepararea si vanzarea la comanda, de mancaruri

calde, inclusiv vanzarea de bauturi care insotesc masa, cu sau fara program distractiv. Aceste activitati se

desfasoara prin: restaurante, restaurante cu autoservire, cafenele,

restaurante si rulote fast-food, unitati de pregatire a hranei la

pachet, standuri pentru vanzarea pestelui preparat si a cartofilor

prajiti, tonete de

inghetata, vagoane-restaurant.

Aceasta clasa exclude:

- vanzarile prin intermediul

masinilor sau dispozitivelor automate.

cod CAEN 5510 - Hoteluri

Aceasta

clasa include:

- asigurarea cazarii de scurta

durata in:

hoteluri, moteluri si hanuri;

hoteluri

cu sali de conferinte.

Aceasta clasa exclude:

- inchirierea, in vederea cazarii pe o perioada

indelungata.

Capitalul social total subscris al S.C.

ELECTRO Z S.R.L. RAMNICU VALCEA este fixat la suma de 100000 lei reprezentand un numar de 2000 de actiuni nominative cu valoare nominala de 50 lei.

Organizarea manageriala are drept

scop asigurarea unei combinari cat mai rationale a resurselor

existente (materiale, umane, financiare), stabilirea precisa a

atributiilor si sarcinilor ce revin salariatilor, constituirea

unui cadru structural care sa asigure ordinea necesara unei

activitati eficiente.

Organizarea manageriala firmei S.C. ELECTRO Z S.R.L. consta in stabilirea si delimitarea

proceselor de munca fizica si intelectuala, a componentelor

acestora ( miscari, timpi, operatii, lucrari, sarcini

etc.), precum si gruparea lor pe posturi, formatii de

munca, compartimente etc.,

corespunzator anumitor criterii manageriale, economice, tehnice si

sociale, in vederea realizarii in cele mai bune conditii a

obiectivelor previzionate. Ea are o sfera larga de cuprindere,

referindu-se in primul rand la

organizarea ansamblului activitatilor firmei, iar, in

al doilea rand, la organizarea diferitelor activitati componente

(cercetare-dezvoltare, aprovizionare, desfacere etc.).

Organizarea

manageriala

se bazeaza pe diviziunea muncii pe verticala, care asigura

stabilirea unor niveluri de autoritate

si a relatiilor dintre ele, precum si pe diviziunea muncii, pe orizontala, care conduce la precizarea

si fixarea atributiilor si sarcinilor ce revin salariatilor. Organigrama S.C.

ELECTRO Z S.R.L. este

piramidala, avand cinci nivele ierarhice si anume:

Adunarea generala a asociatilor compusa

din 3 asociati

Administrator

unic- director general

Directori executivi

Sefi de compartimente operationale

si functionale

Sefi de formatie

Componentele fundamentale ale unei structuri organizatorice ce se

regasesc in organigrama sunt

Fig.

nr. 1

Analiza evolutiei principalilor

indicatori economici

Tabel nr.1

NUMAR CURENT

|

INDICATORI

|

NIVELUL 2005

|

NIVELUL 2006

|

NIVELUL 2007

|

|

|

|

|

|

|

|

|

|

|

Cifra de afaceri

|

|

|

|

|

|

|

Productia vanduta

|

|

|

|

|

|

|

Venituri din vanzarea marfurilor

|

|

|

|

|

|

|

Numar de salariati

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabel nr.1(cont)

|

|

|

|

|

|

|

NUMAR CURENT

|

INDICATORI

|

NIVELUL 2005

|

NIVELUL 2006

|

NIVELUL 2007

|

|

|

|

|

|

|

|

|

|

|

Productivitatea

muncii

|

|

|

|

|

|

|

Fond de salarii

|

|

|

|

|

|

|

Salariu mediu

|

|

|

|

|

|

|

Imobilizari

corporale

|

|

|

|

|

|

|

Active circulante

|

|

|

|

|

|

|

Stocuri-total

|

|

|

|

|

|

|

Profit brut

|

|

|

|

|

|

|

Cheltuieli totale

|

|

|

|

|

|

|

Capital social

|

|

|

|

|

|

|

Capitaluri proprii

|

|

|

|

|

|

|

Datorii pe termen

scurt

|

|

|

|

|

|

|

Datorii pe termen mai mare

de un an

|

|

|

|

|

|

__________ ______ ____ __________ ______ ____ __________ ______ ____ ___

Analiza cifrei de afaceri

Fig. nr. 2

Se observa o evolutie

favorabila a cifrei de afaceri in perioada 2005-2006, inregistrand o crestere

in valori reale de 569739 RON, crestere ce s-a datorat imbunatatirii

serviciilor, a calificarii personalului, imbunatatirii

dotarilor si maririi cheltuielilor de publicitate, cu

rezultat in atragerea unui numar mai mare de clienti.

Intre anii 2006-2007 s-a

realizat o crestere mai ponderata de 45945 RON, aceasta diminuare

fiind datorata pierderii unei fractiuni din numarul de clienti

traditionali, ca urmare a cresterii

competitiei in domeniu.

Dinamica cifrei de afaceri in perioada studiata

Fig. Nr. 3

Analiza cheltuielilor

Un barometru important al

eficientei firmei prin prisma indicatorilor de eforturi il constituie

analiza costurilor. Volumul, structura si dinamica cheltuielilor

reprezinta elemente definitorii ale analizei performantelor firmei.

Comparativ cu dinamica cifrei de

afaceri, cea a cheltuielilor si veniturilor se prezinta astfel

Tabelul nr.2

|

NUMAR CURENT

|

INDICATORI

|

NIVELUL 2005

|

NIVELUL 2006

|

NIVELUL 2007

|

|

|

|

Dinamica cifrei

de afaceri

|

|

|

|

|

|

|

Dinamica cheltuielilor

totale

|

|

|

|

|

|

|

Dinamica cheltulielilor

din exploatare

|

|

|

|

|

|

|

Dinamica cheltuielilor

financiare

|

|

|

|

|

|

|

Dinamica veniturilor

din exploatare

|

|

|

|

|

|

|

Profit brut

|

|

|

|

|

|

Exemplu partial de Cont de profit

si pierdere al firmei studiate este prezentat in anexa 1.

Analiza ratei

de eficienta a cheltuielilor sau rata medie a cheltuielilor

C

C = cheltuieli la

1000 lei cifra de

afaceri,

= cheltuieli la

1000 lei cifra de

afaceri,

= cantitatea vanduta din produsul "i",

= cantitatea vanduta din produsul "i",

= costul unitar al produsului "i",

= costul unitar al produsului "i",

= pretul unitar al produsului i

= pretul unitar al produsului i

Rezulta nivelele urmatoare

Ch = (1173788/1215345)x1000 =965,80 RON cheltuieli la

1000 RON cifra de afaceri

= (1173788/1215345)x1000 =965,80 RON cheltuieli la

1000 RON cifra de afaceri

Ch

2006= (1613398/1785083)x1000 =903,82 RON cheltuieli la 1000 RON cifra de

afaceri

Ch

2007= (1724083/1837899)x1000 =938,07 RON cheltuieli la 1000 RON cifra

de afaceri.

Situatia ratei de eficienta a

cheltuielilor poate fi considerata ca normala, in sensul ca

permite obtinerea de profit in fiecare din anii analizati; dinamica

acesteia reflecta miscarile produse de situatia

economica-financiara a firmei si mediul economic in care aceasta

actioneaza.

Coeficientul parghiei de exploatare, K = apare cu urmatoarele valori

apare cu urmatoarele valori

=

= = 5,878

= 5,878

=

= =

=

=  =

=  = -13,151

= -13,151

Se

observa, deci, ca o crestere a cifrei de afaceri cu 1% in anul

2006 a dus la o crestere a profitului cu 5,878 %, situatie considerata

favorabila economic; totusi, in anul 2007 situatia este nefavorabila

societatii, scaderea cifrei de afaceri cu 1% ducand la scaderea profitului cu 13,151

%.

Analiza productivitatii muncii

Un important indicator de eficienta

economica a firmei, productivitatea

muncii,

unde:  =

cifra de afaceri,

=

cifra de afaceri,

=

valoarea medie anuala a mijloacelor fixe,

=

valoarea medie anuala a mijloacelor fixe,

= valoarea medie anuala a mijloacelor

fixe direct productive,

= valoarea medie anuala a mijloacelor

fixe direct productive,

= productia marfa fabricata

= productia marfa fabricata

= numarul mediu de personal,

= numarul mediu de personal,

evidentiaza

urmatoarele rezultate:

35745,41 RON/salariat

35745,41 RON/salariat

=

=  = 36430,26 RON/salariat

= 36430,26 RON/salariat

= 40689,51 RON/salariat

= 40689,51 RON/salariat

Fig. Nr. 4

Eficienta utilizarii resurselor umane si a eficientei

firmei se poate

urmari in respectarea relatiilor intre principalii indicatori

cantitativi si calitativi:  si, resprectiv,

si, resprectiv,

unde:  = indicele cifrei de afaceri,

= indicele cifrei de afaceri,

= indicele fondului de salarii,

= indicele fondului de salarii,

= indicele numarului de

salariati,

= indicele numarului de

salariati,

= indicele productivitatii muncii,

= indicele productivitatii muncii,

= indicele salariului mediu.

= indicele salariului mediu.

Cu ajutorul datelor din tabelul nr.1, obtinem:

Tabelul nr.3

NUMAR CURENT

|

INDICATORI

|

|

|

|

|

|

|

|

Indicele cifrei de

afaceri

|

|

|

|

Indicele fondului

de salarii

|

|

|

|

Indicele numarului de salariati

|

|

|

|

Indicele

productivitatii muncii

|

|

|

|

Indicele salariului mediu

|

|

|

Asadar, in perioada 2005-2006, avem: si  ; nerespectarea relatiei se

datoreaza angajarii de personal cu salarii sub salariul mediu pe

intreprindere (muncitori necalificasi si cu calificare redusa);

a doua relatie:

; nerespectarea relatiei se

datoreaza angajarii de personal cu salarii sub salariul mediu pe

intreprindere (muncitori necalificasi si cu calificare redusa);

a doua relatie:  , de asemenea, nu se respecta si

indica faptul ca salariile personalului cu vechime nu au fost

crescute pe baza productivitatii muncii, in situatia aceasta

fiind normala o scadere a salariului mediu sub nivelul de 101,91 % inregistrat de productivitatea muncii.

, de asemenea, nu se respecta si

indica faptul ca salariile personalului cu vechime nu au fost

crescute pe baza productivitatii muncii, in situatia aceasta

fiind normala o scadere a salariului mediu sub nivelul de 101,91 % inregistrat de productivitatea muncii.

Se observa ca in aceasta perioada, cresterea

cifrei de afaceri s-a datorat, in principal, cresterii numarului de

salariati ( = 144,11%).

In perioada 2006-2007,  si , indicele cifrei de afaceri este,

deci, depasit cu mult de cel al fondului de salariu, aceasta fiind

rezultatul unor dezechilibre in cadrul firmei; aceasta se datoreaza cresterii

salariului minim pe economie, pe de o parte, si a necesitatii

scaderii preturilor datorita cresterii concurentei, pe

de alta parte; a doua relatie , indica asemanator

perioadei 2005-2006, aratand o crestere a salariilor peste pragul

productivitatii muncii de 111,69%.

si , indicele cifrei de afaceri este,

deci, depasit cu mult de cel al fondului de salariu, aceasta fiind

rezultatul unor dezechilibre in cadrul firmei; aceasta se datoreaza cresterii

salariului minim pe economie, pe de o parte, si a necesitatii

scaderii preturilor datorita cresterii concurentei, pe

de alta parte; a doua relatie , indica asemanator

perioadei 2005-2006, aratand o crestere a salariilor peste pragul

productivitatii muncii de 111,69%.

Ananliza rentabilitatii si analiza situatiei financiar-patrimoniale

Pentru analiza rentabilitatii avem:

Rata rentabilitatii resurselor consumate:

Rata rentabilitatii veniturilor: =

=

Rata rentabilitatii economice:  =

=

Rata rentabilitatii

financiare

Rata rentabilitatii

comerciale  =

=

Pentru structura

pasivului:

Rata autonomiei financiare globale:

, (este necesar

, (este necesar >33%)

>33%)

In analiza fondului de

rulment, avem:

Rata de finantare a cifrei de afaceri din fondul de

rulment

, cu FR = AC -DTS, Active circulante - Datorii pe termen scurt

, cu FR = AC -DTS, Active circulante - Datorii pe termen scurt

Rata de finantarea activelor circulante din fondul

de rulment

Pentru analiza

trezoreriei:

Lichiditatea

, cu valori optime

intre [1,2-1,8]

, cu valori optime

intre [1,2-1,8]

Solvabilitatea patrimoniala =

=  ; daca

; daca  <30%, firma este

insolvabila, daca este intre 30% si 40%, situatia este

alarmanta; daca

<30%, firma este

insolvabila, daca este intre 30% si 40%, situatia este

alarmanta; daca  indatorarea firmei este

redusa.

indatorarea firmei este

redusa.

Tabelul nr.4

|

NUMAR CURENT

|

INDICATORI

|

NIVELUL 2005

|

NIVELUL 2006

|

NIVELUL 2007

|

|

Rata rentabilitatii

resurselor consumate

|

|

|

|

|

Rata rentabilitatii veniturilor

|

|

|

|

|

Rata rentabilitatii economice

|

|

|

|

|

Rata rentabilitatii financiare

|

|

|

|

|

Rata rentabilitatii comerciale

|

|

|

|

|

Rata

autonomiei financiare

globale

|

|

|

|

|

Rata de finantare a cifrei de

afaceri

din fondul de rulment

|

|

|

|

|

Rata

de finantare a activelor

circulante

din fondul de rulment

|

|

|

|

|

Lichiditatea

|

|

|

|

|

Solvabilitatea patrimoniala

|

|

|

|

Se

observa ca in perioada 2005-2006, ratele de rentabilitate ale firmei

sunt in marea majoritate pe un trend crescator, cu o usoara regresie

pe perioada 2006-2007, dar totusi cu o eficienta generala

sporita fata de inceputul perioadei de studiu din 2005.

Rata de finantare a activelor

circulante se afla in toti cei 3 ani de studiu in intervalul optim de

[20%- 45%].

Din lichiditatea firmei, se observa

ca situatia putea deveni riscanta in 2005, firma neputand face

fata obligatiilor scadente din resurse proprii, fiind

obligata sa apeleze la credite; in anul 2006 si 2007,

exista un grad de siguranta corespunzator, in 2007 fiind

chiar in intervalul optim de [1,2-1,8].

Din

solvabilitatea firmei, se observa ca in 2005 si 2006 indatorarea

firmei este redusa.

INSTRUMENTE DE PLATA UTILIZATE DE FIRMA S.C. ELECTRO Z S.R.L.

CONTURILE FIRMEI S.C. ELECTRO Z S.R.L. DESCHISE LA BANCA B.R.D. GROUP

SOCIETE GENERALE

Instrumentele cu care se face plata bunurilor si serviciilor la

firma S.C. ELECTRO Z S.R.L. sunt asigurate de banca BRD Group Societe Generale.

In calitatea sa de intermediar financiar, banca efectueaza

platile intre firma si ceilalti agenti economici,

vanzatori sau cumparatori, debitori sau creditori, "actorii" de pe piata

monetara.

Firma

S.C. ELECTRO Z S.R.L., in calitate de client, deci actor pricipal la sistemul

de plati, este titulara de conturi bancare. In aceste conturi

sunt inserate, operate creantele si datoriile raportate la

ceilalti clienti participanti in procesul economic. Contul

reflecta orice operatiune de in casari si plati

efectuata, de aceea, de fiecare data el se afla intr-o alta

pozitie, sau situatia dintre banca si client este alta de

fiecare data. Cand contul in banca al firmei se crediteaza, a

avut loc o incasare, iar cand se debiteaza, s-a facut o plata.

Contul

curent in lei deschis de firma S.C. ELECTRO Z S.R.L. la banca BRD-Groupe

Société Générale, C: RO43BRDE390SV01938343900, este un cont de disponibilitati

pastrate la banca, atunci cand unitatea dispune de asemenea active

banesti; acesta este un produs bancar de baza care ofera

acces la produsele si serviciile din portofoliul BRD-Groupe Société Générale,

si anume:

|

Transferuri intre conturile deschise

la banca

Transferuri catre conturi

deschise la o alta banca din Romania sau din strainatate

Operatiuni de schimb

valutar

Depunere si retragere de

numerar in functie de necesitatile firmei

Situatia

anuala a acestui cont in perioada studiata, 2005-2007 se prezenta

la un nivel mai scazut in primii doi ani, in cel de-al treilea an, insa,

suma disponibilitatilor pastrate in banca triplandu-se,

ca urmare a cresterii afacerii:

Fig. nr. 5

|

Aceasta situatie a contului de disponibilitati cu

sumele exitente la finalizarea exercitiilor financiare, pe un trend

crescator reflecta imbunatatirea lichiditatilor

firmei.

Cel de-al doilea cont deschis la BRD-Groupe Société Générale, este contul

"linie de credit" avand C od IBAN:

RO75BRDE390LC11719513900, are urmatoarele caracteristici:

acoperirea necesitatilor de capital de lucru in

activitatea curenta

pana la 75.000 RON (de maxim 1,5 ori cifra de afaceri

medie lunara)

durata: 12 luni cu posibilitate de reinnoire

garantii flexibile

In

cazul firmei S.C. ELECTRO Z S.R.L., conform cifrei de afaceri lunare, limita de

credit se situeaza in limita de 60.000 RON.

|

Criteriile

de eligibilitate pentru obtinerea liniei de credit sunt

|

|

perioada

de functionare a companiei: minimum 12 luni

dinamica

pozitiva a cifrei de afaceri (conform ultimului bilant contabil)

compania

inregistreaza profit din exploatare (conform ultimului bilant

contabil)

conduita

tranzactionala satisfacatoare ( CIP, CRB, fara datorii

restante la bugetul statului)

compania

este stabila financiar

Avantajele

liniei de creditare in scopul finantarii activitatii

firmei sunt

gama diversificata de credite, destinata

finantarii activitatii curente si investitiilor

(inclusiv imobiliare)

documentatie simplificata

structura de garantare flexibila

|

Un

alt cont cu care firma opereza este cel deschis laTrezoreria statului;

aceasta intrucat, pentru primirea

platilor de la institutiile publice reprezentand contravaloarea

bunurilor livrare si a serviciilor prestate acestora, agentii

economici trebuie sa-si deschida cont la trezoreria din raza

careia sunt inregistrati . Trezoreria

statului este, potrivit legii ei de functionare, Ordonanta de

urgenta nr. 146/2002 privind formarea si utilizarea resurselor

derulate prin trezoreria statului, cu modificarile ulterioare: un sistem

unitar si integrat prin care statul asigura efectuarea

operatiunilor de incasari si plati privind fonduri

publice, inclusiv cele privind datoria publica, si a altor operatiuni

ale statului, in conditii de siguranta si in conformitate

cu dispozitiile legale in vigoare.

UTILIZAREA SI GESTIONAREA

INSTRUMENTELOR DE PLATA PRIN VIRAMENT

Plata,

in sensul normelor in vigoare ale Bancii Nationale a Romaniei este "

orice operatiune, atat de plata cat si de incasare,

rezultata in urma unei operatiuni comerciale realizata de o unitate bancara

pentru contul unui client al sau, sau in numele si pentru contul

sau".

Efectuarea

unei plati fara numerar prin transfer de fonduri de la

platitor la beneficiar implica o serie de operatiuni bancare

care, in prezent, sunt permise doar institutiilor autorizate si

supravegheate prudential (respectiv institutiilor de credit) si

Trezoreriei Statului.

Principalele etape ale unei

plati fara numerar sunt urmatoarele:

Fig. nr. 6

Faza tranzactionala cuprinde

initierea, validarea si transmiterea unei instructiuni de

plata. In functie de tipul de instrument, instructiunea de

plata poate fi initiata de debitor (spre exemplu, in cazul

transferului credit), sau de beneficiar (spre exemplu, in cazul debitarii

directe). In aceasta faza au loc o serie de operatiuni, care

vizeaza in principal verificarea identitatii partilor

implicate in tranzactie, a autenticitatii instrumentului de

plata utilizat si a integritatii datelor aferente

tranzactiei.

In

faza de compensare si decontare, institutiile

(institutiile de credit si Trezoreria Statului) schimba intre

ele creantele rezultate din platile fara numerar, prin

intermediul sistemului de plati pentru plati de mica

valoare si volum mare, si deconteaza soldurile nete ale acestor

creante.

Bancile,

ca mari institutii finaciare in sens larg, au puterea de a asigura mari lichiditati

necesare complexelor operatiuni monetare si valutare; lichiditatile

sunt procurate prin banci pentru ca acestea acorda marea

majoritate a creditelor. Platile trebuie sa fie efectuate rapid

pentru a putea fi eficiente.

Un

sistem de plati prin virament reprezinta un

ansamblu de instrumente, proceduri bancare si reguli care asigura

transferul de fonduri intre participantii la sistem (institutii de

credit sau institutii financiare). Sistemul se bazeaza pe un "acord

intre participantii la sistem si operatorul de sistem, iar transferul

de fonduri este realizat prin intermediul unei infrastructuri tehnice agreate".

Mijloacele

de plata fara numerar, respectiv instrumentele de plata:

transfer credit, debitare directa; in cazul firmei studiate, S.C. ELECTRO Z

S.R.L.: ordin de plata, cec, bilet

la ordin si card de plata, permit transferul fondurilor

detinute in conturi deschise la institutii de credit sau la

Trezoreria Statului, in baza primirii unei instructiuni de plata.

Mediile in care actioneaza firma

sunt urmatoarele:

Macromediul, care

cuprinde mediile: politic, economic, demografic, socio-cultural, tehnologic,

natural, ecologic, economic, si de asemenea, micromediul; acesta la

randul sau este alcatuit din: furnizori, clienti, intermediari,

competitori; in cadrul micromediului se afla mediul intern al

firmei, format din: management, marketing, financiar contabil, cercetare-dezvoltare.

Fig. nr. 7

2.3 ORDINUL DE PLATA

Ordinul de Plata(OP) fiind un instrument des utilizat in platile fara numerar, mijloceste deopotriva

operatii de incasari de la clienti, dar si

platile furnizorilor, a datoriilor catre bugetul de stat si

bugetul asigurarilor sociale, in plata taxelor si impozitelor, precum

plata TVA sau cea a impozitlui pe profit; este deci instrumentul cel mai acceptat in operatiile

platilor catre Trezoreria Statului.

I. Cheltuielile efectuate cu

Ordin de Plata la firma S.C. ELECTRO Z S.R.L. aici principalii

indicatori de plati,conform Contului de Profit si Pierdere, includ:

Cheltuieli cu materiile prime

si materialele consumabile (contul

601+602 -7412); o lista

a principalilor furnizori de materii

prime si materiale achitati prin ordine de plata este prezentata

in tabelul nr. 5; ca pondere, in totalul platilor efectuate pentru

cheltuieli cu materii prime si materiale, cele efectuate cu ordine de

plata sunt reprezentative:

Tabelul nr.5

|

NUMAR CURENT

|

FURNIZORI DE MATERII PRIME

SI MATERIALE

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

AVICOLA IMPEX S.A.

|

|

|

|

|

ALDEBARAN

|

|

|

|

|

CONCEPTINVEST

|

|

|

|

|

DIANA SRL

|

|

|

|

|

DIMOL

|

|

|

|

|

IRINA IMPEX

|

|

|

|

|

OMV

|

|

|

|

|

ORANGE S.A.

|

|

|

|

|

PROMOTOR

|

|

|

|

|

VALORIS

|

|

|

|

|

|

|

|

|

|

Total

|

|

|

|

|

__________ ______ ____ __________ ______ ____ __

La nivel anual,

totalul platilor

efectuate cu ordine de plata catre furnizorii de materii prime

si materiale este crescator , sumele platite cifrandu-se la peste 1 miliard. Se observa ca in

anul 2007 cheltuielile efectuate cu ordin de plata au avut o pondere mai

mare decat anii precedenti, respectiv 2005 si 2006.

Fig. nr. 8

In totalul

platilor anuale efectuate catre furnizorii de materii prime

si materiale, cele efectuate prin ordine de plata arata ca

acest tip de instrument este destul de utilizat. Dovada acestui fapt o

reprezinta evolutia anuala a efectuarii platilor

catre furnizorii de materii prime si materiale prin ordine de

plata, observandu-se o crestere cu 41018,47 mai mult in anul 2006

fata de anul 2005 si o scadere de 20657,91 in anul 2007

fata de anul 2006 de unde rezulta ca in anul 2006 acest

model de plata a fost foarte utilizat.

Fig. nr. 9

In anul 2005 se observa

ca cea mai mare pondere a avut-o furnizorul "Diana S.R.L.", iar cea mai

mica pondere la achitarea cu ordinul de plata a avut-o furnizorul

"Promotor".

In anul urmator, situatia

demonstreaza ca utilizarea ordinului de plata este usor in

crestere fata de anul 2005, dar nu pentru toti furnizorii. De exemplu

pentru furnizorul "Conceptinvest" se observa o diminuare a ponderii cu

2.68 %, asa cum si furnizorul "Irina Impex" a avut o scadere de

1.03 % in ceea ce priveste utilizarea ordinului de plata. In schimb

o crestere semnificativa se observa pentru "Diana S.R.L." cu

aproximativ 75 %.

Fig. nr. 10

In anul 2007, ponderea platilor

catre furnizori prin ordine de plata se mentine la un nivel asemanator

anului 2006, adica de sub 50 % , si de asemenea in crestere. Furnizorul

"Diana S.R.L." a avut o scadere de 4.13 % fata de anul 2006 si de 0.38% fata de

anul 2007. O crestere se observa pentru "Irina Impex" in anul 2007

fata de anul 2006 cu aproximativ 2%.

Fig. nr. 11

Alte

cheltuieli externe (cu energia electrica, gaze si

apa) apar conform tabelului:

Tabelul nr.

6

|

NUMAR CURENT

|

FURNIZORI DE ENERGIE SI APA

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL 2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

ACVARIM S.A.

|

|

|

|

|

CEZ VANZARE S.A.

|

|

|

|

|

DISTRIGAZ S.A.

|

|

|

|

|

Total

|

|

|

|

|

La nivel anual,

deci, totalul platilor

efectuate cu ordine de plata catre furnizorii de energie si apa este usor crescator in perioada

2006 2007, sumele platite astfel

cifrandu-se

la:

Fig.

nr. 12

Se observa o

diferenta de 13195 in ceea ce priveste efectuarea

platilor prin ordinul de plata fata de anul 2006, dar

si o crestere a anului 2006 fata de anul 2007 cu 5583,

deoarece costurile unui ordin de plata sunt mai reduse fata de

celelalte instrumente de plata, dar este si instrumentul de

plata care poate fi transmis bancii si prin intermediul serviciului

electronic banking asigurandu-se astfel un cost scazut al tranzactiilor.

Cheltuieli

privind marfurile (cont 607); furnizorii principali sunt:

Tabelul nr. 7

|

NUMAR CURENT

|

FURNIZORI DE MARFURI

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

NORDEXIM

|

|

|

|

|

TOP BRANDS DISTRIBUTION

|

|

|

|

|

TOTAL DISTRIBUTION GROUP

|

|

|

|

|

Alti furnizori de marfuri

achitati

cu ordine de plata

|

|

|

|

|

Total

|

|

|

|

|

Din situatia prezentata in tabelele

nr. 5, 6 si 7, rezulta un

total al operatiilor de plata prin ordine de plata a

furnizorilor firmei, predominant in raport cu celelalte instrumente de plata

Fig.

nr. 13

Acest lucru se datoreaza faptului ca

operatia de achitare a furnizorilor prin ordine de plata se realizeaza printr-o simpla

instructiune adresata bancii, a carei executare,

asigura punerea la dispozitia beneficiarului a sumei datorate, dar

si faptului ca pentru tranzactiile in moneda

nationala, sumele sunt transferate in timp real, prin intermediul

sistemului electronic de plati.

Cheltuieli

cu asigurarile si protectia sociala: sunt incluse datoriile sociale ale firmei,

legate de cheltuielile salariale si de utilizare a fortei de

munca, avand ca scop protectia prin sistemul asigurarilor

sociale si al fondurilor speciale pentru ajutor de somaj. Acestea sunt:

Obligatii din

declaratia 102 care se platesc la BUGETELE ASIG.SOC.SI FD.SPEC.

(5502XXXXXX):

CAS individ. - asigurati

CAS - someri

CA pt.accid.de munca si boli prof.-

someri

CAS - angajator

CA pt.accid.de munca si boli prof.-

angajator

CAS Sanatate - asigurati

CAS Sanatate - someri

CAS Sanatate - conced.med.pt.accid.de

munca si boli prof.

CAS Sanatate - angajator

Contrib.pt.concedii

si indemnizatii (accid.de munca) - angajator

Contrib.pt.concedii

si indemnizatii (accid.de munca) - FAAMBP

Contrib.pt.concedii

si indemnizatii - someri

Contrib.pt.concedii

si indemnizatii - angajator

CA somaj individ. - asigurati

CA somaj - angajator

Obligatii din declaratia 100 care se

platesc la BUGETUL DE STAT (20470101XX):

Imp.pe profit datorat de PJ romane

Imp.pe ven.microintreprinderilor

Imp.pe ven.microintrep.din asociere datorat de

PF

Imp.pe ven.din salarii

In

sfera operatiilor privind decontarile cu asigurarile sociale

si protectia sociala, relativ la cheltuielile salariale se

cuprind:

a)

Contributiile firmei si

angajatilor la sistemul public de pensii (CAS); se determina astfel

C.A.S.= Salariul brut efectiv realizat x cota

de impunere; in cazul firmei de fata,

contributia este de 22% iar in cazul angajatului, cota este de 9,5%, ea efectuandu-se prin "stopaj la sursa si achitata de

catre firma bugetului asigurarilor sociale din cadrul Trezoreriei

publice

b)

Contributia la asigurarile sociale de sanatate (CASS), constituita din doua

surse

i. Contributia pentru

asigurarile sociale de sanatate datorate si varsate de

intreprinderi (angajatori), in proportie de 7% aplicata asupra

venitului brut efectiv realizat de angajati cu carte de munca si

asupra veniturilor impozabile ale colaboratorilor cu conventie

civila;

ii. Contributia pentru

asigurarile sociale de sanatate datorate si suportate de

angajati, in proportie de 6,5% aplicata asupra venitului brut

realizat.

c

) Contributia la fondul de somaj (CFS) ,

calculata prin aplicarea cotei de 3% asupra

venitului brut

efectiv realizat de personal, respectiv asupra fondului de salarii realizat

lunar, in valoare bruta, pentru suma datorata de intreprindere; in

cazul contributiei salariatilor la fondul de somaj, aceasta se determina prin aplicarea

procentului de 1% asupra venitului efectiv realizat de personal.

Totalitatea

contributiilor angajatorului si angajatilor la BUGETUL

ASIG.SOC.SI FD.SPEC. se face in totalitate prin ordine de plata, in

conturile corespunzatoare ale contributiilor respective la Trezoreria

operativa a Municipiului Ramnicu Valcea, acestea efectuandu-se lunar.

Sumele

achitate catre BUGETUL ASIG.SOC.SI FD.SPEC al Trezoreriei prin Ordine

de plata, pe categoriile de contributii ale decontarilor cu

asigurarile sociale si protectia sociala, in perioada

2005-2007 sunt:

Tabelul nr. 8

|

NUMAR CURENT

|

OPERATIA PRIVIND DECONTARILE

CU ASIGURARILE SOCIALE

SI

PROTECTIA SOCIALA

|

NIVELUL 2005

|

NIVELUL 2006

|

NIVELUL 2007

|

|

CAS ANGAJATOR (22%)

|

|

|

|

|

CAS ANGAJAT (9,5%)

|

|

|

|

|

CASS ANGAJATOR (7%)

|

|

|

|

|

CASS ANGAJAT (6,5%)

|

|

|

|

|

CFS ANGAJATOR (3%)

|

|

|

|

|

CFS ANGAJAT

|

|

|

|

Se observa o crestere semnificativa in perioada

2005-2007 in ceea ce priveste sumele achitate catre

BUGETUL ASIG.SOC.SI FD.SPEC

al Trezoreriei prin Ordine de plata.

Totalizand, obtinem

cuantumurile datorate de firma asigurarilor sociale si

protectiei sociale catre Trezorerie in perioada studiata,

reprezentate astfel

Fig. nr. 14

In anul 2005 totalul anual al platilor

efectuate prin ordine de plata a fost de 87712,94 cu 23194,64 mai mic

decat in anul 2006, iar in anul 2006 acesta a fost de 110907,58 cu 70019,52

fata de anul 2007.

O

alta categorie importanta de decontari a firmei prin ordine de

plata catre stat este cea a decontarilor cu bugetul statului

pentru impozite si taxe care include: impozitul pe profit, taxa pe

valoarea adaugata, impozit pe salarii, accizele,

impozitul pe dividende si altele.

a) Impozitul pe profit este unul din

principalele venituri bugetare cu frecventa trimestriala in ceea

ce priveste decontarea cu bugetul statului.Actualmente, in Romania

opereaza cotele procentuale ale impozitului pe profit conform cu Legea nr.

571/2003(Codul fiscal) privind impozitul pe profit.

Sumele

virate la bugetul statului prezentand impozitul pe profit prin ordine de

plata de catre firma sunt preponderente la nivelul anului 2006,

cu o usoara scadere in 2007:

Fig. nr. 15

Constatam o crestere semnificativa

in anul 2006 cand totalul anual al impozitului pe profit achitat catre

bugetul statului prin Ordine de plata a fost de 29210 adica cu 20927

mai mare fata de 2005 si cu 10062 mai mare fata de 2007.

b) TVA de plata achitat catre

bugetul statului prin ordine de plata in cei 3 ani 2005-2007 s-a datorat faptului ca Rd cont 4426 TVA

deductibila < Rc. Cont 4427 TVA colectata; neexistand operatii

de export in cadrul firmei, iar situatia ca suma TVA deductibila

sa fie mai mare decat TVA colectata nu a existat in acesta

perioada, firma a avut doar situatia de plata a TVA. Sumele

decontate au fost pe un trend permanent crescator

Fig. nr. 16

Se

observa ca cea mai mare valoare o are anul 2007 cu totalul de

137484,95 fiind cu 65924,49 mai mare decat totalul anului 2005 si cu

15681,65 mai mare decat totalul anului 2006.

c) Tot la Bugetul de Stat se achita prin ordine de plata si

impozitul pe salarii, sumele corespunzatoare din perioada studiata fiind:

Fig. nr. 17

Evolutia anuala a platii

impozitului pe salarii catre bugetul statului prin ordine de plata

arata o crestere in descursul celor trei ani, intre anii 2005 si

2006 observandu-se o crestere de 7573,76. O crestere semnificativa are loc in

anul 2007 cand totalul anual a fost de 59078,24 cu 22863,52 mai mare

fata de 2006.

d)

Cheltuielile

efectuate cu alte impozite si taxe catre bugetul

statului achitate prin ordine de plata sunt de asemenea o alta

categorie importanta de cheltuieli efectuate de catre firma

Fig. nr. 18

In

anul 2006 evolutia anuala a platii altor impozite, taxe

si varsaminte asimilate catre bugetul statului prin ordine

de plata a avut cea mai mica valoare si anume de 7157, fiind cu

aproximativ 6268 mai mica decat in anul 2005 si cu 18333 mai

mica fata de anul 2007 cand aceasta a fost de 25490.

Structurat,

evolutia cheltuielilor catre stat, catre furnizorii de materii

prime si materiale, pe perioada studiata demonstreza ca

ponderea cea mai importanta o au cheltuielile cu furnizorii, urmate de cele

catre protectia sociala, apoi de cheltuielile cu energia si

apa, iar, in final, de o pondere mai mica, TVA-ul si furnizorii de

materiale, ca in figura 19

Fig. nr. 19

In

anul urmator, situatia demonstreaza o stagnare a cheltuielilor cu

asigurarile si protectia sociala, in timp ce se

observa o crestere de 5% a

cheltuielilor cu plata TVA, ca urmare a cresterii fluxului de bunuri

si servicii asupra carora se aplica TVA, precum si o

crestere a impozitului pe profit cu 2% :

Fig.

nr. 20

In anul 2007, asigurarile sociale sunt in

crestere datorita sporirii numarului de angajati, in timp

ce ponderea furnizorilor este in usoara scadere (furnizori de

materii prime si materiale - 6%; furnizori de marfuri - 2%) datorita

usoarei scaderi a cifrei de afaceri, cota TVA-ului mentinandu-se la acelasi nivel

Fig. nr. 21

I. Incasarile efectuate cu Ordin de

Plata la firma S.C. ELECTRO Z S.R.L; aici apar incasarile de la marea majoritate

a clientilor traditionali al caror principal instrument de

plata este ordinul de plata. Clientii care opereaza cel

mai frecvent cu ordine de plata sunt:

Tabelul nr. 9

|

NUMAR CURENT

|

Clienti care achita

cu ordine de plata

|

NIVELUL 2005(%)

|

NIVELUL 2006(%)

|

NIVELUL 2007(%)

|

|

ARTIMA

|

|

|

|

|

BILLA ROMANIA

|

|

|

|

|

BOROMIR

|

|

|

|

|

BUSSINESS TRAVEL

|

|

|

|

|

CDE INTEREX

|

|

|

|

|

DCB COMPONENTE

|

|

|

|

|

DECO DESIGN

|

|

|

|

|

NORDEXIM

|

|

|

|

|

OLTCHIM S.A.

|

|

|

|

|

VILMAR

|

|

|

|

|

UZINELE SODICE GOVORA

|

|

|

|

|

Alti clienti ce

achita prin Ordine de plata

|

|

|

|

|

Total

|

|

|

|

54,48

|

Asadar, ponderea pe

ani a cuantumurilor achitate de clienti cu ordine de plata

demonstreaza o preponderenta a utilizarii ordinelor de

plata comparativ cu celelalte mijloace de plata, datorita

usurintei in utilizare a acestora, a rapiditatii de

transfer, si nu in ultimul rand a comisioanelor reduse

Fig. nr. 22

BILETUL

LA ORDIN

Biletul la ordin este un instrument, de asemenea, des utilizat de angajatii firmei, in cazul

operatiilor de achitare a cheltuielilor,

insa neaparand in cazul incasarilor

de plati de la clienti.

I.

In cazul operatiilor cheltuielilor cu furnizorii, este folosit, preponderent,

pentru achitarea furnizorilor cu materii

prime si materiale si a celor de marfuri. O lista a furnizorilor de materii prime si materiale ce accepta

bilet la ordin este prezentata mai jos:

Tabelul nr. 10

|

NUMAR CURENT

|

FURNIZORI DE MATERII PRIME

SI MATERIALE CARE

ACCEPTA BILET

LA ORDIN

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

AGROALIM DISTRIBUTION

|

|

|

|

|

AVICARVIL

|

|

|

|

|

AVICOLA IMPEX

|

|

|

|

|

ESPRESSO SYSTEM

|

|

|

|

|

FRAMINOR GROUP

|

|

|

|

|

GRUP AJAX

|

|

|

|

|

INDLACTO MURES

|

|

|

|

|

MACROMEX

|

|

|

|

|

MAGIC TIC TAC

|

|

|

|

|

MARATHON

|

|

|

|

|

NORDIC IMPORT EXPORT

|

|

|

|

|

SAPTE SPICE S.A.

|

|

|

|

|

STELDICO SERV COM

|

|

|

|

|

VASTEX S.A.

|

|

|

|

|

Total

|

|

|

|

|

Comparativ cu frecventa

utilizarii ordinului de plata, cea a biletului la ordin este

aproximativ asemanatoare in achitarea furnizorilor de materii prime

si materiale, dar de o frecventa usor scazuta si anume cu 15,03%:

Fig. nr. 23

In anul 2006, situatia demonstreaza o usoara

crestere a increderii furnizorilor in stabilitatea firmei, aceasta

traducandu-se

intr o

crestere si a utilizarii biletelor la ordin catre

acestia. Se observa o crestere cu 2,27% in anul 2006

fata de 2005 in ceea ce priveste achitarea furnizorilor cu

bilete la ordin (figura nr. 24)

Fig. nr. 24

In

ultimul an, situatia platilor prin bilete la ordin este in

usoara scadere ca urmare a cresterii

disponibilitatilor banesti a firmei, aceasta ne mai trebuind sa apeleze la plata la termen. Prin urmare ponderea platilor prin

bilete la ordin a ajuns aproximativ la valoarea din anul 2005 fiind cu doar

0,49% mai mica in anul 2007.

Fig. nr. 25

II.

In cazul operatiilor cheltuielilor cu furnizorii de

marfuri, ponderea principalilor furnizori, in cazul carora s-au

folosit bilete la ordin sunt:

Tabelul nr. 11

|

NUMAR CURENT

|

FURNIZORI DE MARFURI PRIN

BILETE LA ORDIN

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

NORDEXIM

|

|

|

|

|

TOP BRANDS DISTRIBUTION

|

|

|

|

|

TOTAL DISTRIBUTION GROUP

|

|

|

|

|

Alti furnizori de marfuri

achitati

cu ordine de plata

|

|

|

|

|

Total

|

|

|

|

|

Se remarca o pondere scazuta a

utilizarii B.O. in acest caz, intrucat fluxul de marfuri este mare si oportunitatea

utilizarii biletului la ordin pe perioade scurte si pentru sume mici,

nu se justifica.

2.5 CECUL

Cecul este un alt instrument prezent in cadrul platilor; el apare in cazul operatiilor de achitare a cheltuielilor firmei, insa spre deosebire de biletul la ordin, este folosit si in

cazul incasarilor de

plati de la clienti.

I.

In cazul operatiilor cheltuielilor cu furnizorii,este folosit

pentru achitarea furnizorilor cu materii

prime si materiale si a celor cu marfuri.

O lista a furnizorilor de

materii prime si materiale ce accepta cec este urmatoarea:

Tabelul nr. 12

|

NUMAR CURENT

|

FURNIZORI DE MATERII PRIME

SI MATERIALE CARE

ACCEPTA CEC

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

KAMICOM SRL

|

|

|

|

|

METRO S.A.

|

|

|

|

|

Alti furnizori de marfuri

achitati

cu CEC

|

|

|

|

|

Total

|

|

|

|

|

Asadar, cheltuielile

efectuate catre toti furnizorii firmei sunt efectuate in totalitate

prin ordine de plata si bilete la ordin si cec, celelalte

instrumente de plata nefiind utilizate. Ele sunt astfel propotionate, incat, in toti cei

trei ani studiati, ponderea cea mai mare o detin ordinele de

plata, urmate de biletele la ordin, si de cec-uri, acestea din

urma fiind utilizate intr-o mica masura. In anul 2005

avem situatia in care cecurile sunt

utilizate cel mai mult comparativ cu anii 2006 si 2007. Se observa

ca utilizarea instrumentelor sub forma de ordin de plata are o

pondere mai mare 50% fata de bilet la ordin si cec, acestea

avand o pondere de 28,61% respectiv 5,91%.

Fig. nr. 26

In

anul 2006, utilizarea cecurilor este in scadere cu aproximativ 4,69% ,datorita

caracteristicilor acestui tip de plata, care sunt mai putin

performante decat a celorlalte instrumente modernede plata, aparute

in ultimii ani. In schimb utilizarea biletelor la ordin a crescut cu 0,44%

fata de anul precedent.

Fig. nr. 27

In 2007 situatia este

asemanatoare cu cea a anului 2006, cecurile fiind utilizate cu tendinta

slab crescatoare ( aproximativ 0,19%), dar cu preponderenta mica, ilustrand neincrederea agentilor economici in

utilitatea acestui tip de plata

Fig. nr. 28

II.

Frecventa

utilizarii cecului ca instrument de plata in incasarile de la clientii firmei este mai mica

decat in cazul celei utilizarii ordinului de plata, dar destul de

semnificativa.

O parte

din clientii firmei, utilizatori de cec in achitarea platilor,

sunt prezentati in tabelul:

Tabelul nr. 13

|

NUMAR CURENT

|

Clienti care achita

cu cec

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

AGENTIA J'INFO TOUR

|

|

|

|

|

AMBIENT S.A.

SIBIU

|

|

|

|

|

CASVIL

|

|

|

|

|

DALILA IMPEX

|

|

|

|

|

FAST PARTNERS

|

|

|

|

|

MARSHALL

|

|

|

|

|

TEHNOTRADE

|

|

|

|

|

Alti clienti

traditionali

ce achita prin cec

|

|

|

|

|

Total

|

|

|

|

|

Acumuland cu datele obtinute in cazul

ordinului de plata, rezulta, per total, o structura destul de

simetrica a proportiilor dintre ordinele de plata si

cecuri, utilizate de clientii

traditionali ai firmei:

Fig. nr. 29

Spre deosebire de furnizorii firmei,

clientii acesteia au o predilectie mai puternic dezvoltata de a

utiliza cec-ul ca instrument de plata, datorita caracteristicilor

acestuia ce permit usurinta in utilizare in aceste tipuri de

plati.

Desi avantajele utilizarii cecului ca instrument de plata

sunt multe, dintre acestea amintind:

asigurandu-se disponibilul necesar

achitarii filelor de cec, partenerii vor acorda increderea necesara

si se va putea largi aria utilizarii acestui instrument de plata

se pot solicita bancii informatii despre potentialii parteneri de afaceri, prin consultarea

Centralei Incidentelor de Plati, in cazul in care acestia

intentioneaza sa-si achite obligatiile prin file cec;

cec-ul primit de la un partener se poate

gira in favoarea altuia, in vederea achitarii obligatiilor de plata.

Din

graficul de mai sus reiese ca acest instrument de plata nu este

foarte utilizat de firma S.C. ELECTRO Z S.R.L. Anul cu cea mai mare pondere in

care a fost utilizat cecul este anul 2006 si anume 41,13 %.

2.6 CARD-UL

Utilizarea card-ului ca instrument de plata in

cadrul firmei S.C. ELECTRO Z S.R.L. nu se realizeaza in efectuarea

platilor catre oricare din ceilalti agenti economici, doar

anumiti clienti ai firmei preferandu-l pentru achitarea

platilor catre aceasta. O lista a acestor clienti, ce au

reprezentanti utilizatori de card in efectuarea platilor

catre firma este urmatoarea:

Tabelul nr. 14

|

NUMAR CURENT

|

Clienti care achita

cu card

|

PONDERE

NIVELUL 2005(%)

|

PONDERE NIVELUL

2006(%)

|

PONDERE NIVELUL

2007(%)

|

|

AEROTRAVEL LUFTHANSA

|

|

|

|

|

ATECMO-FRANTA

|

|

|

|

|

PHILIP MORRIS TRADING

|

|

|

|

|

ROCHE ROMANIA

|

|

|

|

|

Alti clienti utilizatori de card

(persoane juridice si

fizice)

|

|

|

|

|

Total

|

|

|

|

|

Dupa cum se observa, clientii utilizatori

de card sunt si persoane fizice, ponderea utilizarii de catre

acestia fiind mai ridicata decat in cazul firmelor. Intrucat utilizarea biletului la ordin in

incasarile de la clientii

firmei nu este utilizata, rezulta ca structura finala a

tuturor incasarilor prin virament

este ca cea din figura 24, sau, reluata astfel:

Fig. nr. 30

Asadar, utilizarea cardului in

platile clientilor firmei completeaza pe celelalte

doua, de ordin de plata si cec, demonstrand ca achitarea

comenzilor catre firma se realizeaza, exceptand numerarul, doar prin aceste trei mijloace de

plata. Se observa ca ponderea clientilor care au achitat cu

carduri a fost cea mai mare in anul 2005 si anume 9,86%, cu 3,72% mai mult

decat in 2006 si cu 1,99% mai mult fata de 2007.

CONCLUZII SI PROPUNERI

Rezumand datele din subcapitolele

precedente, se obtin urmatoarele situatii ale celor patru tipuri de instrumente de plata:

in

cazul platilor achitate

catre ceilalti agenti economici, situatia demonstreaza

preferinta firmei S.C. ELECTRO Z

S.R.L. pentru utilizarea, in perioada studiata, a

ordinului de plata ca mijloc de plata, urmata de biletul la

ordin, si intr-o forma

restransa, de cel al cecurilor; de asemenea, constatam neutilizarea totala a cardurilor:

Fig. nr. 31

In anul 2005 ponderea utilizarii ordinelor

de plata a fost de 65,48%, urmand o crestere cu 4,25% in anul 2006. Anul

2007 a avut o pondere de 72,03% ceea ce inseamna cu 2,3% mai mult decat in

anul 2006.

In ceea ce priveste ponderea platilor

cu ajutorul biletului la ordin anul cel mai favorabil a fost 2006 avand o

valoare de 29,05% ceea ce inseamna cu 0,44% mai mult fata de

2005 si cu 2,49% mai mult decat in 2007.

Iar in cazul utilizarii cecurilor se

remarca cea mai mare pondere in anul 2005 de 5,91% si apoi o

scadere brusca in anii 2006 si 2007 ( 1,22% respectiv 1,41%).

in cazul incasarilor prin

instrumente de plata de la clienti, ca in figura 32,

Fig. nr. 32

rezultatele

demonstreaza de asemenea, preponderenta utilizarii ordinelor de

plata, acestea fiind de departe cel mai uzitat mijloc de plata de

catre toti agentii economici cu care firma S.C. ELECTRO Z S.R.L., in cei trei ani

studiati, are legaturi, ponderea cea mai mare avand-o anul 2007 si

anume 54,48%; in ceea ce priveste cecurile se observa ca anul

2006 a avut cea mai mare pondere de aproximativ 41,13%, iar cardurile au fost

foarte utilizate in anul 2005, observandu-se apoi o scadere in anul 2006; pe de alta parte,se remarca lipsa utilizarii biletelor la ordin.

Ordinul de plata ocupa locul intai

in preferintele administratorilor firmei S.C. PLAY ELECRO S.R.L. deoarece:

este avantajos pentru firma

intrucat el se realizeaza printr-o

simpla instructiune adresata bancii, a carei

executare, asigura punerea la dispozitia beneficiarului a sumei

datorate

pentru tranzactiile in moneda

nationala, preponderente la firma S.C. ELECTRO Z S.R.L. sumele sunt transferate in timp real, prin intermediul sistemului electronic de

plati, la care sunt conectate toate bancile comerciale

ordinele de plata sunt

preferate si deoarece costurile asociate acestora sunt cele mai reduse, in comparatie cu alte

modalitati de plata

este instrumentul de plata

care poate fi transmis bancii si prin intermediul serviciului de "electronic

banking" asigurandu-se astfel un cost scazut al tranzactiilor

Biletul la ordin se afla pe locul doi in

cadrul operatiunilor de achitare ale firmei S.C. ELECTRO Z S.R.L. catre ceilalti agenti

economici, din urmatoarele motive:

intrucat se plateste la o anumita

data ulterioara, firma are posibilitatea mobilizarii fondurilor,din

timp, in cunostiinta de cauza, asigurandu-se la timp,

resursele necesare efectuarii platii; de asemenea firma S.C. ELECTRO Z S.R.L. beneficiaza, astfel, de posibilitatea de a nu intrerupe fluxul

productiei din lipsa de fonduri la un anumit moment, dar si

posibilitatea rularii mai mari a fondurilor pana la data

scadentei biletului la ordin

biletele la ordin primite de la firma

S.C. ELECTRO Z S.R.L. se pote

gira de catre partenerii de afaceri ai acesteia in favoarea altora, in vederea achitarii

obligatiilor de plata

partenerii de afaceri pot

solicita bancii informatii despre firma S.C. ELECTRO Z S.R.L. ,

prin consultarea Centralei Incidentelor de Plati, evitand partial

riscul neincasarii acestora.

Spre

deosebire de cecuri, frecventa crescuta a utilizarii biletelor la ordin se datoreaza si faptului

ca biletul la ordin fara acoperire nu intra sub

incidenta legii penale, ci ramane o fapta aflata in sfera

raspunderii civile si devine titlu executoriu. In cazul emiterii biletelor la ordin fara acoperire in cont,

conform cu conditiile prevazute in art. 104

pct. 2 din Legea nr. 58/1934, sunt aplicabile dispozitiile acestei legi

privitoare la gir, scadenta, plata, actiunea sau executarea

cambiala, regres in caz de neplata si protest. Practic, aceasta inseamna ca,

daca firma S.C. ELECTRO Z S.R.L. nu si-a achitat datoria, creditorul poate

sa ceara instantei investirea biletului la ordin cu fomula executorie

si sa treaca la executarea sa silita. Se elimina, deci,

faza costisitoare si indelungata a judecatii si

obtinerii unei hotarari definitive care sa fie ulterior

investita cu formula executorie, firma si partenerii sai castingand astfel timp si economisind bani in

eventualitatea unei posibile fraude.

Conform

estimarilor, economiile rezultate ca urmare a procesarii automate a

biletelor la ordin sunt de milioane lei anual, la nivelul sistemului bancar. Ca rezultat, reducerea acestor costuri se reflecta

si in reducerea comisioanelor percepute firmei S.C. PLAY ELECRO S.R.L., la

momentul utilizarii acestor instrumente de plata, devenind

avantajoase pentru ea si din acest punct de vedere.

Ca

si in cazul cecului, noile reglementari privind cambia si

biletul la ordin au drept scop recunoasterea valorii legale a acestor

instrumente de plata in forma electronica.

Utilizarea cecului ocupa locul trei in totalul

operatiilor de achitare prin instrumente de plata ale firmei S.C. ELECTRO

Z S.R.L. si locul doi in

incasarile de la clienti, ca rezultat al corelatiei avantaje/

dezavantaje pe care cecul le detine,

si anume:

asigurand disponibilul necesar

achitarii filelor de cec, partenerii firmei vor acorda increderea

necesara si se va putea largi aria utilizarii acestui

instrument de plata

firma poate depune la ghiseele bancii, spre a

fi remise la incasare, cecuri emise de partenerii sai de afaceri

firma S.C. ELECTRO Z S.R.L.

poate solicita bancii informatii despre potentialii sai parteneri de afaceri, prin consultarea

Centralei Incidentelor de Plati, in cazul in care acestia

intentioneaza sa-si achite obligatiile prin file cec

ca si in cazul biletului la

ordin, cec-urile primite de la firma S.C. ELECTRO Z S.R.L. se pot girade

catre partenerii de afaceri in favoarea altora, in vederea achitarii obligatiilor

de plata .

De

asemenea, pentru utilizator(tragator sau beneficiar) avantajul

consta in evitarea detinerii si manuirii banilor, iar pentru

fisc avantajul consta in posibilitatea controlului platilor.De aceea

reglementarile legale cu privire la utilizarea cecului sunt abundente,

pentru a oferi garantii beneficiarului si pentru a impune (in

Franta) efectuarea unor plati prin cec.

Pe de alta parte, inconvenientele majore pentru care utilizarea cecului de catre firma S.C. ELECTRO Z S.R.L.

este aproape nesemnificativa si din ce in ce mai scazuta,

sunt: incertitudinea platii

(datorita emiterii cecurilor fara acoperire) si costul

ridicat al prelucrarii acestora.

Premisele juridice ale emiterii cecului sunt

existenta

disponibilului la banca

firma S.C. ELECTRO Z S.R.L poate emite cecul numai daca are

la banca un disponibil banesc

pentru efectuarea platii de catre banca. Acest disponibil

(fonduri banesti) este defapt provizionul sau acoperirea necesara in

derularea operatiei prin cec. El poate fi un depozit bancar al firmei ori

o deschidere de credit in favoarea sa.

disponibilul, spre deosebire de biletul la ordin, trebuie sa existe

prealabil emiterii cecului si sa aiba cel putin o valoare

egala cu aceea a cecului; el trebuie sa reprezinte o suma de

bani lichida, certa si exigibila (in raportul juridic

dintre tragator si banca) asupra careia firma S.C. ELECTRO

Z S.R.L are dreptul sa dispuna prin cec (drept de

dispozitie,o creanta a acestuia fata de banca

,intrucat cecul este platibil la vedere). Acoperirea este

irevocabila, in sensul ca : firma este obligata sa o

mentina pana la incasarea cecului sau pana la expirarea termenului

legal de prezentare, nemaiavand astfel

posibilitatea utilizarii acestor fonduri

in fluxul productiei;

firmei S.C. ELECTRO Z S.R.L nu-i este permis sa blocheze

contul (afara de situatiile in care legea autorizeaza expres).

Reglementarile

legale cu privire la utilizarea cecului au avut ca urmare dezvoltarea

puternica a acestui mod de executare a obligatiei de plata in

perioada postbelica, dar dupa 1990 fenomenul marcheaza o

tendinta de descrestere care se reflecta in cadrul operatiilor firmei S.C. ELECTRO

Z S.R.L si datorita concurentei celorlalte instrumente de plata mai putin costisitoare,

precum ordinul de plata, biletul la ordin, cardurile de plati.

De asemenea perioada de executare a tranzactiei prin cec este sesibil mai

mare decat ale celorlalte instrumente moderne, aceasta afectand rulajul

fluxurilor financiare ale firmei S.C.

ELECTRO Z S.R.L. in sens negativ.

Cecurile

sunt folosite in aproximativ 10% din totalul operatiunilor comerciale din

Romania, ceea ce se reflecta si in cadrul operatiunilor de

plati ale firmei S.C. ELECTRO

Z S.R.L., media utilizarii acestora fiind, asa cum se observa din analiza, de maxim

5,91 % (in 2005), sub cea a

utilizarii cecurilor de catre clientii parteneri (41,13% - in anul 2006).

"Opinia mea personala este ca

cecurile vor disparea treptat din circuitul bancar deoarece au aparut

alte instrumente de plata moderne, cum sunt cardurile, si care nu

intarzie operatiunile facand circuite inutile, precum cecul. Acesta

mai are si alte probleme legate de falsificare, emitere fara

acoperire, Centrala Incidentelor de Plati e plina de reclamatii

datorate cecului. Insa prin procesarea electronica se vor reduce

substantial aceste fraude", - Mihai

Ghetea, presedintele CEC. (8

Aprilie 2008, Saptamana

Financiara)

Utilizarea sistemului de

plata prin card in cadrul firmei S.C. ELECTRO Z S.R.L., este prezenta doar in incasarile de la clienti; "evident este mai usor pentru

clienti si rapid pentru noi sa fim platiti prin card,

desi comisioanele retinute de procesatori sunt inca prea mari",

considera reprezentantii firmei.

Solutia

de plata prin card aleasa de acestia se datoreaza faptului

ca este avantajoasa pentru toate tipurile de magazine si, in

contextul economic actual, tot mai multi comercianti isi vor indrepta

atentia catre mediul online. In cazul comenzilor la domiciliu contra

ramburs cu numerar, distribuitorii firmei S.C. ELECTRO Z S.R.L s-au

lovit de faptul ca au livrat produsul la domiciliul clientului, dar acesta

l-a refuzat pe motiv ca l-a gasit in alta parte. Acest lucru se

traduce prin pierderi la nivel de magazin, fapt care nu se mai intampla in cazul unei tranzactii online cu cardul, in urma careia, de

cele mai multe ori clientul nu se mai razgandeste.

Potrivit

unei cercetari la nivel national, tranzactiile online din luna

ianuarie 2009 urmeaza un trend ascendent : daca in decembrie 2008

s-au inregistrat aproximativ 68.000 de tranzactii, ianuarie 2009 s-a incheiat

cu aproape 78.000 de tranzactii.

"Speram

ca numarul tranzactiilor online cu cardul sa creasca cu cel

putin 25% in acest an", spun reprezentantii firmei S.C. ELECTRO Z

S.R.L.

Ca

sugestie catre administratorii firmei S.C. ELECTRO Z S.R.L., referitor la acest sistem de plata, ar putea fi solutia considerarii utilizarii

cardurilor pentru plata salariilor, datorita

rapiditatii transferului, sigurantei sporite comparativ cu utilizarea numerarului, a pastrarii confidentialitatii salariului, precum si a mobilitatii si

raspandirii retelelor de bancomate de care pot dispune

salariatii in accesarea sumelor dorite.

De

asemenea, o alta sugestie de implementare a sistemului de plata prin

card, ar putea fi in cazul avansurilor de trezorerie facute

catre administratorii firmei S.C. ELECTRO Z S.R.L., cardul

putand fi utilizat de catre acestia in cheltuieli protocolare, in

operatii de reclama si publicitate, in achizitionarea mai

rapida si oportuna a unor mici cantitati de materii

prime materiale/mostre, in cazul deplasarilor la targuri sau

expozitii, precum si in cazul achitarii cheltuielilor pentru

diferite deplasari.

Sistemul

are totusi si dezavantaje: "din pacate, multe magazine se plang

de nivelul ridicat al comisioanelor de procesare, drept pentru care ignora

implementarea unui sistem de plata online si prefera modalitatea

ramburs. Pe de o parte, castigi din marja de adaos, avand in vedere

ca nu mai platesti comision catre procesator, pe de

alta parte, pierzi un segment de clienti", spune pentru startups.ro

Andrei Radu, Director General Link 2 eCommerce si Presedinte ANEC.

Potrivit

datelor de statistica, romanii

platesc online in special pentru produse

si servicii de telecomunicatii, precum plata abonamentelor, cartele

prepay, telefoane sau accesorii. Acestea inregistreaza la nivelul anului

2008 o pondere de 35% din volumul total

al tranzactiilor derulate de magazinele care lucreaza cu ePayment. Urmeaza

produsele si serviciile din turism si transporturi, in special bilete

de avion, cu 26% din volumul total al tranzactiilor si produsele IT,

cu 18%.

Anexa 1

|

CONTUL DE PROFIT SI

PIERDERE LA FIRMA ELECTRO Z S.R.L.

|

|

|

Denumirea indicatorului

|

Nr.

Crt.

|

Realizari in perioada

de raportare

|

|

|

|

|

|

A

1.

Cifra de afaceri neta(rd. 02 la 05)

Productia

vanduta(ct. 701+702+703+704+705+706+708)

Venituri

din vanzarea marfurilor (ct. 707)

Venituri

din dobanzi inregistrate de entitatile al caror obiect de

activitate il constituie leasingul (ct. 766)

Venituri

din subventii de exploatare aferente cifrei de afaceri nete (ct. 7411)

2.

Variatia stocurilor de produse finite (ct. 711)

Sold

C

si

a productiei in curs de executie Sold D

Productia realizata de entitate

pentru scopurile sale proprii si capitalizata (ct. 721

4.

Alte venituri din exploatare (ct. 7417+758)

VENITURI

DIN EXPLOATARE- TOTAL (rd. 01

5. a)

Cheltuieli cu materiile prime si materialele consumabile (ct. 601

Alte

cheltuieli materiale (ct. 603

b)

Alte cheltuieli externe

(cu

energie si apa) (ct. 605-7413)

c)

Cheltuieli privind marfurile (ct. 607)

6.

Cheltuieli privind personalul (rd. 16+17), din care:

a)

Salarii si indemnizatii (ct. 641+ 642-7414)

b)

Cheltuieli cu asigurarile si protectia sociala

(ct.

645-

7. a) Ajustari privind

imobilizarile corporale si necorporale (rd. 19

a.1)

Cheltuieli (ct. 6811+6813)

a.2)

Venituri (ct. 7813)

b)

Ajustari de valoare privind activele circulante

(rd.

22

b.1)

Cheltuieli (ct. 7813)

b.2)

Venituri (ct. 754+7814)

8.

Alte cheltuieli de exploatare (rd. 25 la 28)

8.1

Cheltuieli privind prestatiile externe (ct. 611+612+613+614+621+622+623+624+625+626+

8.2

Chletuieli cu alte impozite, taxe si varsaminte asimilate (ct.

635)

8.3

Cheltuieli cu despagubiri, donatii si activele cedate (ct.

658)

Cheltuieli

privind dobanzile de refinantare inregistrate de entitatile al

caror obiect de activitate il constituie leasingul (ct. 666)

Ajustari

privind provizioanele (rd. 30-31)

-Cheltuieli

(ct. 6812)

-

Venituri (ct. 7812)

CHELTUIELI

DE EXPLOATARE- TOTAL

(rd.

11 la 15 +18+21+24+29)

PROFITUL

SAU PIERDEREA DIN EXPLOATARE

-Profit

(rd. 10-32)

-

Pierdere (rd. 32-10)

9.

Venituri din interese de participare (ct. 7611+7613)

- din

care, veniturile de obtinute de la entitatile afiliate

10.

Venituri din alte investitii si imprumuturi care fac parte din

activele imobilizate (ct. 763)

- din care, veniturile obtinute de la entitatile

afiliate

11. Venituri din dobanzi (ct. 766)

- din care, veniturile obtinute de la entitatile

afiliate

Alte venituri financiare (ct. 762+

764+765+767+768)

VENITURI FINANCIARE -TOTAL (rd.

35

12.

Ajustari de valoare privind

imobilizarile financiare si a investitiilor financiare

detinute ca active circulante (rd. 44+45)

-Cheltuieli (ct. 686)

-Venituri (ct. 786)

1 Cheltuieli privind dobanzile

(ct. 666

- din care, cheltuielile in

relatia cu entitatile afiliate

Alte

cheltuieli financiare (ct. 663

CHELTUILEI FINANCIARE- TOTAL

(rd.

43

PROFITUL SAU PIERDEREA FINANCIARA

- Profit (rd. 42

Pierdere (rd. 49-42)

14. PROFITUL SAU PIERDEREA CURENTA

- Profit (rd.

10+42-32-49)

- Pierdere (rd.

32+49-10-42)

15. Venituri extraordinare (ct. 771)

16. Cheltuieli extraordinare (ct. 671)

17. PROFITUL SAU PIERDEREA ACTIVITATEA EXTRAORDINARA

- Profit( rd.54-55)

- Piedere (rd. 55-54)

VENITURI TOTALE (rd.

10

CHELTUIELI TOTALE (rd. 32

PROFITUL SAU PIERDEREA BRUTA:-

Profit (rd. 58-59)

Pierdere

(rd. 59-58)

18. Impozitul pe profit (ct. 691)

19. Alte impozite neprezentate la elementele de mai sus (ct. 698)

20.

Profitul sau pierderea neta a exercitiului financiar

Profitul (rd. 60-61-62-63)

- Pierdere (rd. 61+62+63-60)

|

B

43

58

|

|

|

|

Anexa 2

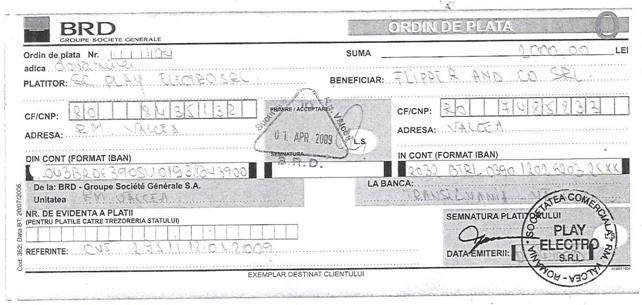

(specimen de ordin de plata catre furnizori de marfuri)

Anexa 3

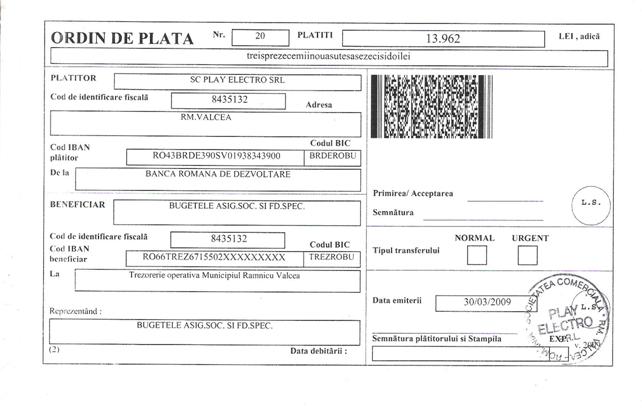

(specimen de ordin de plata catre bugetul asigurarilor sociale)

Anexa 4(specimen

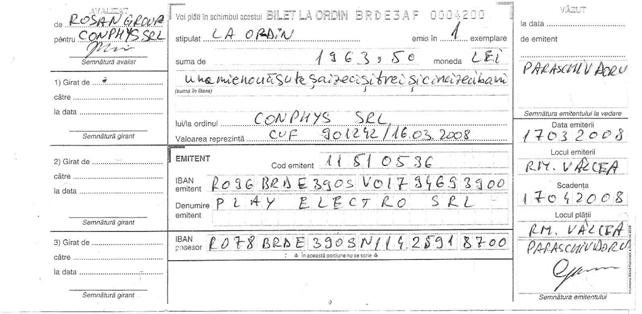

de bilet la ordin catre furnizorii de materii prime si materiale)

Anexa 5

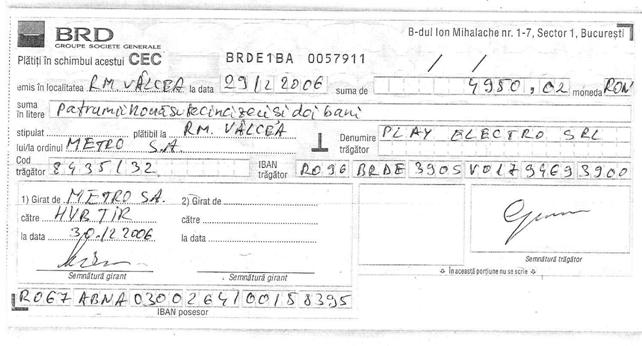

(specimen de cec catre furnizorii de materii prime si materiale)

Anexa 6

(specimen de card clienti ai firmei)

BIBLIOGRAFIE

|

Alex. Pintea,Gh. Riscanu

Anghealache Gabriela,Darac

Aspinwall R. Eusenbeis

Benton E. Grup

Dedu Vasile

Eugen Topala

Mihai Gheorghe Ionescu,Ianfred Silberman

Mugur Isarescu

Opritescu M.

Purcaru Ion

Rosca T.

Roxin Luminita

Tudorache D.

Tudorache D.

Tudorache D., Papari G.

Turcu I.

*** BNR

*** BNR

|

|

Bancile in economia romaneasca

1774-1995,Editura economica, 1995

Piete de capital si burse de

valori, Editura ASE,1991

Handlook for banking strategy, A. Wiley-Interscience Publication, 1985

Mangementul bancilor comerciale-

New York,

1989

Contabilitatea

bancara, Ed. Economica, 2001

Fezabilitate si restructurare,Ed.

Semne, 1996

Legislatia bancara cu

adnotari si comentarii, Ed. Expansion, Armonia, 1997

Sistemul bancar in Romania, BNR, 1996

Moneda si credit, Ed.

Universitaria, Craiova, 2002

Matematici financiare, Ed. Economistul, 1992

Moneda si credit, Ed. Altip Alba- Iulia, 2001

Gestiunea

riscurilor bancare, EDP Bucuresti, 1997

Elemente de

tehnica si strategie bancara, Ed. ATHENEUM, 2001

Finantarea

si creditarea intreprinderilor, EDP, 1990

Politici

si tehnici bancare, Ed. Andrei Saguna, 2004

Operatiuni

si contracte bancare, Ed. Lumina Lex, 1994

Banca

nationala a Romaniei, 1880-1995, Ed. Enciclopedica

Instrumente de

plata, Bucuresti, 1994

|

*** Curs de moneda, credit,schimb.Scrisul

Romanesc Craiova, 1932

*** Legea bancara nr. 58/1998- M. OF. Nr. 12/1998

*** Legea nr.83/1994 de modificare a Legii

nr.59/1934 asupra cecului;

*** Normele cadru nr.7/1994 privind

comertul facut de societatile bancare si celelalte

societati de credit cu cecuri;

*** Normele tehnice nr.9/1994 privind cecul

modificate prin Circulara nr.33/1995;

*** Regulamentul nr.10/1994 privind

compensarea multilaterala a platilor interbancare fara

numerar pe suport de hartie .

|