NIVELUL, DINAMICA SI STRUCTURA CHELTUIELILOR PUBLICE PENTRU

ACTIUNI SOCIAL-CULTURALE AL ROMANIEI IN PERIOADA 2000-2006

CUPRINS:

Capitolul I:

1.1Argumente

Capitolul II:

2.1Stadiul

cunoasterii

Capitolul III:

3.1Studiu de caz

Capitolul IV:

4.1Nivelul, structura si

dinamica ch. Pub pentru actiuni social culturale

Capitolul V:

5.1Concluzii

Capitolul I: Argumente

Cheltuielile publice pentru actiuni social-culturale

sunt indreptate spre realizarea de servicii in mod gratuit, cu plata

redusa sau sub forma de transferuri banesti (alocatii

bugetare, pensii, ajutoare, etc.).

Cheltuielile publice pentru actiuni social-culturale

asigura educatia si instructia copiilor si tinerilor,

ridicarea calificarii profesionale, asistenta medicala,

ridicarea nivelului cultural, artistic si de civilizatie al membrilor

societatii, asigura un sistem de protectie.

Potrivit

clasificatiei bugetare din Romania,din

punct de vedere functional, cheltuielile pentru actiunile social-culturale se

clasifica astfel:

1.Cheltuieli pentru invatamant;

2.Cheltuieli

pentru cultura, religie si actiuni privind activitatea sportive;

3.Cheltuieli

pentru sanatate;

4.Cheltuieli pentru asistenta

sociala,alocatii,pensii,ajutoare si indemnizatii.

Invatamantul reprezinta de cele mai multe ori

imaginea dezvoltarii unei societati, de aceea statul trebuie sa aiba grija pana

in cel mai mic detaliu de buna desfasurare a acestuia prin acordarea

sprijinului material sub toate formele ( infrastructura, materiale, fonduri

etc) .

Este foarte important ca prin campanii sustinute statul sa incerce sa

stopeze fenomenul de analfabetizare sau

de abandon scolar prin indreptarea atentiei catre acele « zone

defavorizate », unde aceste fenomene iau amploare pentru gasirea unor

solutii concrete care sa duca la rezultate pozitive.

Grija

pentru cetatean se materializeaza in

grija pentru starea sanatatii sale, de aceea statul prin organele sale

abilitate trebuie sa asigure asistenta

medicala cetatentilor sai, precum

si sa previna si sa conserve starea de sanatate a

acestora.

Cultura,

in esenta vietii unui stat, are o importanta foarte mare pentru ca reprezinta

latura oarecum "artistica" a acestuia, de aceea este foarte important sa i se

aloce atentia necesara, dar sa fie totodata sustinuta din punct de vedere

financiar, pentru ca pana la urma cultura poate fi considerata ca o valoare a statului acordata populatiei prin

diferite forme (muzee, expozitii, monumente de cult si istorice etc).

Importanta abordarii acestui subiect

« cheltuieli publice pentru actiuni socio-culturale» este una destul de insemnata, deoarece scoate in

evidenta « relatia statului » vis-à-vis de cetateni prin prisma

faptului, ca sectorul socio-cultural intra in contact direct cu populatia prin

diferitele forme ale sale: fie ca vorbim de invatamant unde se pune accent pe o

pregatire temeinica ce va da roade in

viitor, sanatate unde integritatea sub toate formele sale este atent luata sub

observatie sau cultura unde statul isi desavarseste valoarea sa, aratand si

altora din maretia sa.

Motivul alegerii acestei teme este acela ca, traind intr-o tara in curs de dezvoltare este importanat sa stii

cum stau lucrurile la nivelul

cheltuielilor publice si, in fond, sa afli cum se prezinta cheltuielile bugetare la nivel socio-cultural, un domeniu

ce este strans legat de viata oamenilor indiferent de tara, dar si care ar fi ponderea din PIB ce li se acorda

acestor cheltuieli publice.

In Romania,

cheltuielile pentru actiunile social-culturale sunt finantate atat prin intermediul fondurilor bugetare, al

celor cu destinatie speciala, al contributiilor sociale suportate de persoane

fizice si juridice, al intreprinderilor private, al populatiei, al

institutiilor publice, al organizatiilor fara scop lucrativ, precum si prin

intermediul creditelor extrene rambursabi

Capitolul

II: Sadiul cunoasterii

Dupa

cel de-Al Doilea Razboi Mondial, atat in Europa, cat si in SUA a aparut o

doctrina politica noua, sub denumirea de stat-providenta,

ce presupune utilizareasistemului de interventie pentru satisfacerea

nevoilor sociale ale comunitatii.

Statul

-providenta reprezinta o forma de organizare a societatii ce garanteaza

membrilor un maxim de protective sociala si securitate economica pe baza

redistribuirii impozitelor, taxelor si contributiilor sociale.

In cazul statului-providenta, exista o

serie de metode si tehnici utilizate in urmatoarele directii:

- Garantarea

unui venit minim

Restrangerea

ariei de instabilitate economica

Cresterea calitatii vietii

Partea din Venitul National utilizata pentru acoperirea

cheltuielilor social-culturale a evoluat in tarile dezvoltate astfel:

Pana la

inceputul celui de-Al Doilea Razboi Mondial=> 6-7%

Perioada

anilor 1950-1960 => 20-25%

Perioada

actuala => 30-50%

Structura cheltuielilor publice

pentru actiuni social-culturale difera de la o tara

la alta in functie de gradul de dezvoltare, astfel:

In

tarile dezvoltate, ponderea cea mai mare o au cheltuielile pentru securitate

sociala.

In

tarile in curs de dezvoltare, cea mai mare pondere o au cheltuielile pentru

invatamant si sanatate.

Cheltuielile

publice pentru invatamant ocupa, in conditiile lumii de astazi, un rol esential in dezvoltarea de

ansamblu a societatii, deoarece aceasta categorie de cheltuieli

reprezinta pentru orice societate o investitie importanta, pe termen mediu si

lung, intr-un esential factor de productie, cel al fortei de munca.

Cheltuielile

publice pentru invatamant au inregistrat o crestere in ultimii ani, datorata

actiunii mai multor factori:

- Factori demografici (cresterea populatiei a antrenat si

sporirea populatiei scolare);

- Factori economici (dezvoltarea economica, sporirea si

diversificarea capitalului fix si circulant, ca urmare a

modernizarii si a perfectionarii proceselor

tehnologice, au reclamat o forta de munca cu calificare

medie si superioara);

- Factori sociali si politici (acestia se refera la politica

scolara, la principiile avute in vedere de guverne in stabilirea

acesteia, a nivelului invatamantului obligatoriu, la

resursele, facilitatile si ajutoarele indreptate catre

institutiile de invatamant sau chiar de catre

elevi, studenti si familiile acestora).

Ponderea

cheltuielilor publice pentru invatamant in total cheltuielilor publice variaza

de la o tara la alta, in functie de gradul de

dezvoltare economica, astfel:

In

tarile dezoltate,ponderea este de 7-17%

In

tarile in curs de dezvoltare,ponderea este de 14-20%

In

marea majoritate a tarilor, exista doua tipuri de invatamant:public (finantat

de la buget) si privat (institutii independente si partial subventionate de

stat).

In tara noastra, finantarea cheltuielilor pentru educatie se

asigura printr-un complex intreg de planuri financiare si bugete:

Bugetul

de stat si bugetele locale pentru finantarea invatamantului de stat;

Mijloacele

extrabugetare, constituite in special din taxele de scolarizare si alte taxe

colaterale atat pentru finantarea invatamantului superior de stat, cat si a

celui preuniversitar privat;

Cheltuielile

agentilor economici determinate de organizarea de cursuri privind pregatirea

profesionala, acordarea de burse pentru proprii salariati, de sponsorizari si

donatii catre institutiile publice de invatamant, etc.

Particularitati ale finantarii

invatamantului in Romania

Conform

legii 85/1995,finantarea invatamantului de la bugetul de stat trebuie sa se

realizeze intr-un procent minim de 4% din PIB.

Finantarea

cheltuielilor publice pentru invatamant se realizeaza astfel:

-

85%-finantare bugetara;

-

15%-finantare de la bugetele locale;

Finantarea

invatamantului se realizeaza in functie de structura astfel:

-

Invatamantul prescolar,primar si liceal-85% din totalul cheltuielilor bugetare.

-

Invatamantul liceal,postliceal-10-15%.

Finantarea

invatamantului superior se realizeaza din:fonduri bugetare,taxe scolare,

contracte de cercetare, donatii, ajutoare externe,etc.

Invatamantul

de stat este gratuit.

Cheltuielile

publice pentru cultura,religie si actiuni privind activitatea sportive si de

tineret sunt generate de factori

care tin de formarea personalitatii umane,prin cresterea nivelului

cultural,moral,a educatiei spiritual,precum si prin mentinerea starii fizice si

dezvoltarea celei estetice a individului.

In

Romania exista urmatoarele sisteme de finantare :

Finantarea bugetara - respectiv alocarea integrala de la buget a

fondurilor necesare intretinerii si functionarii

institutiei si varsarea la buget a eventualelor venituri

realizate, sistem ce se aplica, de exemplu, in cazul bibliotecilor;

Finantarea din venituri extrabugetare - respectiv retinerea veniturilor realizate pentru

a acoperi unele cheltuieli stabilite si primirea in completare a unor

subventii de la bugetul de stat sau de la bugetele locale (cazul caselor

de cultura, al muzeelor, al unor institutii de spectacole si

concerte);

Autofinantarea - in cazul institutiilor care au venituri suficiente

pentru a-si acoperi in totalitate cheltuielile, desfasoara

activitati cu caracter economic, cum sunt editurile, casele de filme

sau alte institutii;

Resursele financiare destinate culturii si artei

influenteaza pozitiv activitatea economica si sociala

contribuind la cresterea economica.

Cheltuielile

publice pentru sanatate satisfac nevoia primara a omului de a fi

sanatos si nevoia generala a societatii de a avea o populatie sanatoasa.

Mentinerea starii de sanatate a populatiei la un nivel

cat mai corespunzator constituie ,pentru orice natiune, un fapt necesar, cu

influente pozitive asupra activitatii economice a acelei tari, dar si o premisa

importanta pentru inregistrarea unor economii semnificative,prin evitarea unor

eventuale cheltuieli publice viitoare, ce ar putea fi impuse de deteriorarea

starii de sanatate a populatiei.

In lume, cheltuielile pentru sanatate inregistreaza o

tendinta de crestere datorita mai multor factori, printre care:cresterea

pretului prestatiilor medicale, al medicamentelor, al tehnologiilor medicale,

cresterea ponderii populatiei in varsta de 65 ani si peste, politicile de

asigurari sociale prcaticate de guverne, etc.Aceasta tendinta se manifesta mai

ales in tarile dezvoltate, unde aceste cheltuieli detin o pondere insemnata in

produsul intern brut (5-13%);din pacate, aceasta tendinta se manifesta in mai

mica masura in tarile subdezvoltate sau in curs de dezvoltare, unde ponderea

cheltuielilor pentru sanatate in produsul intern brut este de aproximativ 1%.

In tara noastra, finantarea cheltuielilor pentru

ocrotirea sanatatii publice sunt asigurate din 1998 atat din fonduri bugetare,

cat si din contributiile agentilor economici si ale salariatilor, aproape in

egala masura (7% din fondul de salarii brute, datorat de angajatori si 6,5% de

angajati).

Cheltuielile publice pentru asistenta

sociala,alocatii,pensii,ajutoare si indemnizatii vizeaza

,in primul rand, asistenta sociala,ajutoarele,indemnizatiile pentru persoanele

varstanice, cu handicap, protectia si drepturile copilului, protectia

familiilor cu mai multi copii si, in general, a persoanelor si familiilor

defavorizate.

Fondurile

pentru asigurarea necesarului de resurse financiare pentru finantarea acestui

gen de actiuni sunt asigurate atat prin bugetul de stat,cat si prin bugetele

locale si intr-o mai mica masura din veniturile proprii, ajutoare sau

sponsorizari.

O forma

speciala de asistenta destinata persoanelor si familiilor cu venituri mici este

si ajutorul social acordat de stat in baza Legii 416/2001, din sume defalcate

din impozitul pe venit (bugetul de stat) prin intermediul bugetelor locale,

pentru incalzirea locuintei sau pentru sustinerea copilului.

Capitolul III: Studiu

de caz privind analiza evolutiei cheltuielilor publice pentru actiuni

social-culturale

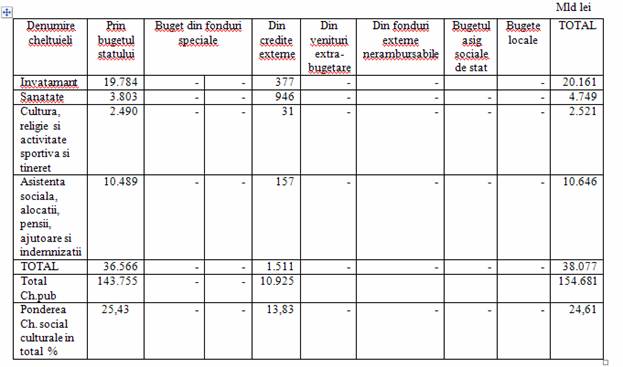

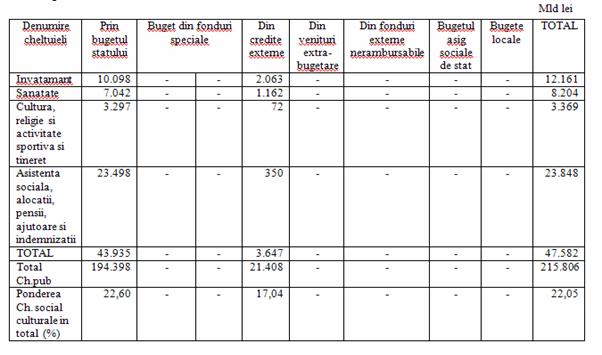

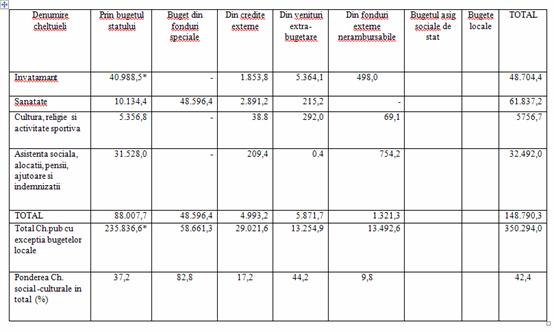

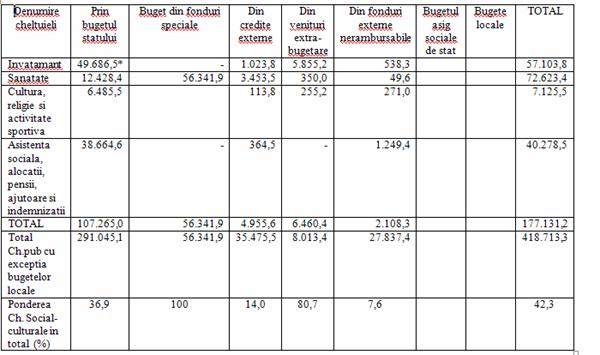

Cheltuielile

social-culturale,pe total,in structura si pe surse de finantare

Anul bugetar 2000

Anul bugetar 2000

Anul

bugetar 2001

Anul bugetar 2002

Anul bugetar 2002

Anul bugetar 2003 Mld lei

Anul

bugetar 2004

Anul

bugetar 2005

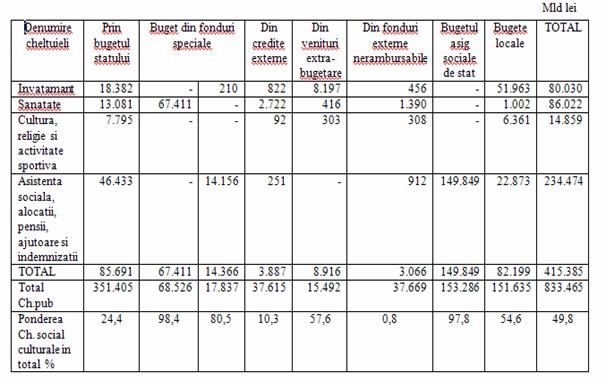

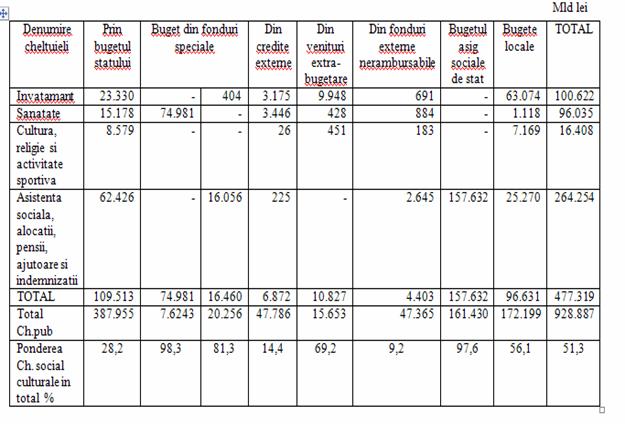

Din aceste tabele rezulta ca atat pe exercitiul bugetar 2002,cat si pe cel prognozat pe anul 2003,

cheltuielile social-culturale reprezinta aproximativ 42.3% din totalul cheltuielilor publice,pe cand pentru

exercitiile bugetare 2004,2005 ,acestea ocupa 49.83% respectiv 51.38% din

totalul cheltuielilor publice.

Cheltuielile

evidentiate prin bugetul de stat reprezinta 37.2% pe anul 2002,36.85% pe anul

2003 si niste ponderi mai mici pentru anul 2004,respectiv 2005(24.38% ,

28.22%),restul fondurilor publice fiind asigurate prin bugetele locale si

mijloace extrabugetare ale institutiilor publice locale.

Capitolul IV: Nivelul, dinamica si structura cheltuielilor

publice pentru actiuni social-culturale ale Romaniei in

perioada 2000-2006

|

Indicatori

financiari

|

Unitate

de masura

|

|

|

|

|

|

|

|

|

Cheltuieli

social-culturale

|

Mld. RON

|

|

|

|

|

|

|

|

|

IPC

|

|

|

|

|

|

|

|

|

|

Populatie

|

Mil. loc.

|

|

|

|

|

|

|

|

|

Curs

de schimb

|

RON/EURO

|

|

|

|

|

|

|

|

|

PIB

|

Mld. RON

|

|

|

|

|

|

|

|

A.INDICATORI DE VOLUM(NIVEL)

A1.Volumul cheltuielilor pentru actiuni

social-culturale

A11. =3,80 mld ron

=3,80 mld ron

=4,75 mld ron

=4,75 mld ron

=14,87 mld ron

=14,87 mld ron

2003=17,71 mld ron

2003=17,71 mld ron

2004=41,53 mld ron

2004=41,53 mld ron

2005=47,73 mld ron

=126,02 mld ron

=126,02 mld ron

A12.

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

mld ron

In anul

2000, volumul cheltuielilor pentru actiuni social-culturale reprezinta in

marime nominala(preturi curente) 3,80 mld ron, pe cand in marime reala(preturi

constante) 2,60 mld ron.

In anul

2001, volumul cheltuielilor creste putin atat in marime nominala(4,75 mld ron),

cat si in marime reala(3,53 mld ron).

In anul

2002, volumul cheltuielilor pentru actiuni social-culturale creste foarte mult comparativ cu anul

precedent, reprezentand in marime nominala 14,87 mld ron si in marime reala 12,13 mld ron;

In anul

2003, volumul cheltuielilor creste,

reprezentand in marime nominala 17,71 mld ron din total cheltuielilor

publice,iar in marime reala 15,35 mld ron.

In anul

2004, volumul cheltuielilor pentru

actiuni social-culturale creste fata de anii anteriori,reprezentand 41,53 mld

ron in marime nominala,iar in marime reala 37,11 mld ron.

In anul

2005, volumul cheltuielilor reprezinta 47,73 mld ron in marime nominala,iar in

marime reala un volum de 43,78 mld ron.

In anul

2006, cheltuielilor publice pentru actiuni social-culturale li se acorda 126,02 mld ron (marime nominala), ceea ce

reprezinta in marime reala 118,26 mld ron.

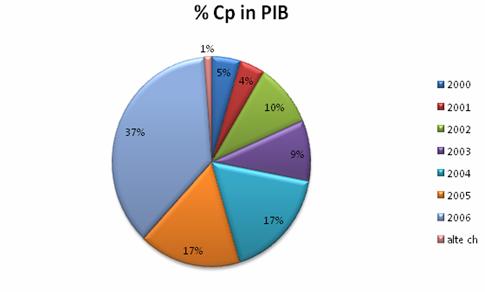

A2.Ponderea cheltuielilor publice pentru actiuni social-culturale in PIB

Acesti

indicatori evidentiaza gradul de redistribuire a valorilor nou create prin

intermediul cheltuielilor publice pentru actiuni social-culturale si variaza in

intervalul 4,73%-36,80% in perioada 2000-2006.

A3.Nivelul cheltuielilor publice pentru actiuni social-culturale medii pe cap de locuitor

Cheltuielile

publice pentru actiuni social-culturale

medii pe locuitor variaza de la 81,51

euro/loc la 1662,75 euro/loc in perioada 2000-2006.

B.INDICATORI DE DINAMICA

B1.

Modificarea absoluta a cheltuielilor publice pentru actiuni social-culturale

B11. ∆

=126,02-3,80=122,22 mld

ron

=126,02-3,80=122,22 mld

ron

B12 ∆

=118,26-2,60=115,66 mld

ron

=118,26-2,60=115,66 mld

ron

In

perioada 2000-2006 s-a inregistrat o

crestere absoluta a cheltuielilor pentru

actiuni social-culturale atat in valoare nominal(122,22 mld ron),cat si in

valoare reala,neafectata de inflatie(115,66 mld ron).

B2.Modificarea relative a cheltuielilor

publice pentru actiuni social -culturale

B21. %∆

B22. %∆

In

perioada 2000-2006,cheltuielile publice pentru actiuni social-culturale au

crescut cu 3216,31% in valoare nominala ,respectiv 4448,46% in valoare reala.

B3.Modificarea ponderii cheltuielilor

publice pentru actiuni social-culturale in PIB

In

perioada 2000-2006,ponderea cheltuielilor publice pentru actiuni

social-culturale in PIB a crescut cu 32,07 puncte procentuale.

B4.Modificarea nivelului mediu al

cheltuielilor publice pentru actiuni social -culturale

2000=1662,75-84,65=1578,1

euro/loc

In

perioada analizata(2000-2006),cheltuielile social-culturale medii pe locuitor

au crescut in valoare absoluta cu 1578,1 euro/loc.

B5.Coeficientul de corespondenta dintre

modificarea cheltuielilor publice pentru actiuni social-culturale si

modificarea produsului intern brut

K=

K>1,ceea ce inseamna ca in

perioada 2000-2006,ritmul de crestere al PIB-ului a devansat ritmul de crestere al cheltuielilor publice

pentru actiuni social-culturale.

B6.Elasticitatea cheltuielilor publice

pentru actiuni social-culturale in raport cu PIB

eCp/PIB=

e>1, ceea ce demonstreaza ca

in perioada 2000-2006,modificarea PIB-ului a determinat o modificare mai mare a

cheltuielilor publice pentru actiuni social-culturale.(chelt. publice elastice

in raport cu PIB).

C.INDICATORI DE STRUCTURA

C1.Modificarea

structurii cheltuielilor publice pentru actiuni social-culturale

∆gs2000=

∆gs2006=

∆gs=gs2006-gs2000=23,34%-24,57%=-1,23%

In

perioada 2000-2006, ponderea cheltuielilor publice pentru actiuni social

culturale in totalul cheltuielilor publice a scazut cu 1,23 puncte procentuale.

Reprezentarea grafica a indicatorilor de volum pe ani

Reprezentarea grafica a Cheltuielilor publice/ cap de locuitor

Capitolul V:CONCLUZII

Cheltuielile

pentru invatamant se caracterizeaza prin faptul ca ele

nu reprezinta un consum definitiv de PIB ci se regasesc in nivelul de

pregatire profesionala a membrilor societatii.

Cresterea

cheltuielilor publice pentru invatamant din ultimii ani este

datorata actiunii conjugate a mai multor factori: demografici,

economici, sociali si politici.

Institutiile

spre care sunt indreptate resursele financiare sunt : biblioteci, muzee, case

de cultura, teatre, case de film, etc.

Aceste

institutii realizeaza bunuri materiale (carti, filme,

sculpturi, picturi, etc) si servicii (spectacole, concerte, campionate,

etc).

Cresterea

cheltuielilor publice pentru sanatate are la baza o serie de

factori: cresterea numarului populatiei, cresterea costului

prestatiilor medicale, cresterea numarului cadrelor medicale,

etc.

Exista

doua sisteme principale de finantare a sanatatii,

practicate de mai multi ani in tarile dezvoltate:

Sistemul german - se caracterizeaza prin faptul ca

se bazeaza pe cotizatii obligatorii suportate in mod egal de

angajati si angajatori. Finantarea bugetara se face in

proportie de 25% iar 75% reprezinta finantarea prin

cotizatii;

Sistemul englez -

ofera ingrijiri medicale gratuite pentru toti indivizii; statul

finanteaza 85% prin Sistemul National de Sanatate, iar

15% din alte fonduri.

Principalele surse de

finantare a cheltuielilor cu securitatea sociala sunt:

contributiile salariatilor, liber-profesionistilor si a

patronilor, subventiile din fondurile bugetare, donatii, resurse

externe.

In

perioada 2000-2006, cheltuielile publice pentru actiuni social-culturale, au

crescut semnificativ de la an la an, inregistrandu-se o crestere cu 3216,31%

in valoare nominala , respectiv 4448,46% in valoare reala iar cheltuielile

publice medii pe locuitor variaza de la

81,51 euro/loc la 1662,75 euro/loc.

In perioada analizata(2000-2006), cheltuielile

social-culturale medii pe locuitor au crescut in valoare absoluta cu 1578,1

euro/loc, iar ritmul de crestere al PIB-ului a devansat ritmul de crestere al cheltuielilor publice

pentru actiuni social-culturale.

BIBLIOGRAFIE:

1."Finantele publice ale Romaniei" - autori: Anghelache

Gabriela si Belean Pavel

Editura Economica

anul aparitiei: 2003

"Finantele publice

ale Romaniei" - autori: Anghelache Gabriela si Belean Pavel

Editura Economica

anul aparitiei: 2005

2. www.insse.ro

ec.europa.eu/eurostat

www.mfinante.ro

5.www.monitoruloficial.ro -Legea 76/2000 Monitorul Oficial nr.

195/05.05.2000

-Legea

216/2001 Monitorul Oficial nr. 214/26.04.2001

-Legea

743/2001 Monitorul Oficial nr. 784/11.12.2001

-Legea 631/2002 Monitorul

Oficial nr. 863/29.11.2002

-Legea

379/2005 Monitorul Oficial nr.1151/19.12.2005

www.bnro.ro

LUCRARE DE ATESTAT