CAP. 1 - PREZENTARE GENERALA

S.C. SANO ROMANIA S.R.L.

Date generale

Societatea

comerciala "SANO ROMANIA" in forma sa actuala este rezultatul

transformarilor organizatorice si juridice incepute in anul 1994.

Sano Romania

este persoana juridica romana care a fost infiintata

prin Hotararea Guvernului nr. 7889/1994, avand forma de societate cu

raspundere limitata, si care isi desfasoara

activitatea in conformitate cu legile romane si statutul

societatii, precum si in conditii de continuitate.

Societatea are

sediul social in Romania, sector 2, Str. Thomas Masaryk, nr. 1, ap. 15.

Bucuresti, si sediul operativ in Comuna Pantelimon, Bulevardul Biruintei,

nr 160, Ilfov si este inregistrata la Camera de Comert sub

nr. J18/7889/22.04.1994 si cod unic de inregistrare 5602996/09.05.1994.

Capitalul social

este de 150 000 ron, format din 15 000 parti sociale cu valoarea

nominala de 10 lei/buc. In calitate de unic asociat si actionar,

compania israeliana SANO Bruno's Enterprises Ltd. detine in

totalitate cele 15 000 parti sociale, facand obiectul

Adunarii Generale a Actionarilor, prin delegatii sai din

Israel.

Sano activeaza in

Romania pe piata produselor de curatenie si

intretinere a casei inca din 1994, iar din 2002 Sano

Bruno's Enterprises Ltd. Israel infiinteaza filiala Sano Romania.

Sano devine asadar un concurent important pe piata romaneasca alaturandu-se celor mai mari jucatori, precum Unilever,

Colgate-Palmolive, Henkel, Procter&Gamble, Interstar Romania, Reckitt

Benckiser, Pons Spania.

Scurt istoric

SC. Sano

Romania SRL a fost infiintala in anul

1994, sub denurirea de SC Andana Comimpex Srl, din initiativa unei afaceri

personale a unui bucurestean, fiind una dintre miile de

societati preocupate de comert, infiintate ca urmare a

liberalizarii post-decembriste.

Incepand

cu diferite activitati de comert, firma s-a axat in anii

urmatori pe comercializarea de produse de curatenie si

cosmetica in principal, dezvoltandu-se considerabil. In acesta

conjunctura, au debutat relatiile de import cu Concerul SANO Bruno's

Enterprises, ca unic distribuitor si importator al acestor produse in

Romania. Andana Comimpex a cunoscut astfel o perioada de progres, devenind un

concurent pentru marii jucatori de pe piata produselor de curatenie:

Henkel, Procter&Gamble, Unillever. Chiar si in aceste conditii

potentialul de dezvoltare in raport cu acesti concurenti

ramane scazut, iar dependenta de SANO Bruno's Enterprises este

decisiva. Astfel, in anul 2002 Andana Comimpex este

achizitionata in totalitate de Concernul SANO Bruno's Enterprises,

devenind una din filialele internationale ale companiei.

SANO Bruno's Enterprises este o companie

israeliana, infiintata in anul 1964 de catre industriasul

de origine romana Bruno Landesberg, proprietar al complexului industrial

SANO. Consul onorific al Romaniei la Ierusalim. Totodata, domnul Bruno

Landesberg este o personalitate pe planul socio-cultural atat in Romania, cat

si in Israel, fiind participant si sponsor la diferite evenimente

si organizatii non-guvernamentale. Compania are acum 5 fabrici in

Israel, fiind lider pe piata produselor de curatenie in aceasta

tara, cu o cifra de afaceri de peste 200 milioane de euro, realizata

in toate filialele sale internationale de comert din Lituania, Nigeria, Belarus, Cipru, Romania, Ungaria,

Ucraina, Moldova, Bulgaria, Georgia, Kazakhstan, Letonia, Armenia,

Azerbaidjan, Panama, Coasta de Fildes.

In Romania, Sano a

cunoscut o evolutie accelerata in special in ultimii 6 ani, de cand

filiala este parte integranta a concernului Sano. Astfel, Sano Romania are

o cifra de afaceri de peste 8 milioane de euro, si o cota de

piata de peste 6%, devansand concurenti pecum Fycosota,

Interstar Chim, Evyap. Dupa cum afirma si directorul general la Sano

Romania, Doru Iosef, " piata produselor de curatenie este in

crestere cu 15 la 20 la suta pe an, proportional cu

imbunatatirea nivelului de trai al romanilor.", acesta este si

efectul la nivelul dezvoltarii firmei Sano. In 2007 Sano Romania a

investit peste 4 milioane de euro intr-un parc logistic pentru depozitare

si distributie, urmand a creste investitiile pana la 8 milioane de euro in urmatorii 2

ani. Deasemenea, pe termen lung conducerea concernului se gandeste atat la

implementarea unei fabrici in Romania, care sa completeze necesarul de

distribuit pe teritoriul tarii noastre cat si la patrunderea pe

piata cu alte produse decat cele de curatenie (cafea).

Obiectul de activitate

Comform

certificatului de inregistrare codul CAEN este 5144, ceea ce presupune "Comert cu ridicata al produselor

din ceramica, sticlarie, tapete si produse de intretinere".

Asadar, firma opereaza

pe urmatoarele domenii de activitate:

- comert cu

ridicata;

- comert cu amanuntul.

Deasemenea, Sano

Romania desfasoara urmatoarele activitati:

importul de produse de curatenie

direct de la producatorul din Israel;

comercialzarea prin

intermediul distribuitorilor si prin canalele proprii;

transportul marfii cu mijloace

proprii in proportie de 40% catre clienti;

vanzarea direct catre

consumator, la sediul firmei sau la comanda.

Piata si produsele

oferite

Apartinand

bunurilor de larg consum (piata FMCG-urilor), piata produselor de

curatenie cunoaste o evolutie accelerata, dupa

cum accentueaza si Doru Iosef, director general la Sano Romania,

astfel ca si in Romania o astfel de piata devine din ce in

ce mai diversificata, lasand loc potentialilor concurenti.

Deasemenea, cresterea veniturilor, nivelului de trai si preferintelor

consumatorilor impun atat o cresterea intensiva a pietei, prin

marirea consumului si implicit a vanzarilor, cat si o

crestere extensiva, prin aparitia si ocuparea de noi segmente,

prin diversificarea nomenclatorului de produse si implicit cresterea

numarului de consumatori.

Sano Romania

activeaza in prezent pe aceasta piata cu un nomenclator de

aproximativ 300 de produse, vizand o extindere la 1000 de produse in

urmatorii 2 ani.

Astfel, in

conformitate cu politica intregului concern, cu marimea si importanta

strategica a companiei la nivel international precum si cu conjunctura

economico-sociala din Romania, Sano Romania este "limitata" deocamdata la

doar 300 de categorii de produse, structurate in modul urmator:

Odorizante: de camera, de masina,

de frigider; spray, pompita, gel, autodeclansator, pastille;

Detergenti: universali, rufe, vase,

covoare, pardoseli/podele/parchet, mobila, geamuri, metale, piele, obiecte

din plastic, cuptoate cu microunde, si aragaze, pentru indepartarea

calcarului si a ruginei;

Cosmetice: sampon, crema de

dus, betisoare de urechi, sapun;

Produse pentru copii: scutece,

servetele;

Hartie si prosoape din hartie;

Lavete si bureti;

Insecticide;

Produse de intretinere pentru

masina de spalat, piele, autorurism; haine;

Ambalaje mari si economice pentru

cateva din produsele sus mentionate.

Principalii

jucatori de pe piata produselor de curatenie,

intretinere si cosmetica sunt: Procter&Gamble, Unilever,

Henkel Romania, Interstar Chim, Ficosota Sintez, Evzap, Pons, Caola Ultra, Overseas Distribution, Jim Tomil, Johnson Wax, Colgate-

Palmolive, Omnitron Trading, Bella Romania, Farmec Cluj, Reckit Benckiser.

Primii trei gigantic detin impreuna o cota de piata

care depaseste 70%, atat din prisma traditiei pe care o au

pe piata romaneasca si internationala, cat si

datorita investitiilor considerabile in productie,

distributie si promovare pe care le-au facut de-a lungul timpului. Desi concurenta

este acerba, dinamica si evolutia pietei lasa loc

castigurilor viitoare si posibilitatilor de asigurare a

avantajului competitive.

Clientii si furnizorii

Clientii

Pentru a putea sistematiza principalii clienti ai companiei Sano Romania, trebuie mai intai de toate sa analizam canalele de distributie

prin care firma urmareste vanzarea produselor sale:

a)

distribuitori regionali, in

medie cate 2 pe fiecare judet: Deparom Constanta, Comroyal Braila,

Youi, Interstar, Mialan, Misavan, Taro etc.

b)

Magazine, tarabe situate in

Bucuresti: Torr, Razvan si Dani, Hathor etc

c)

Lanturi de

super/hipermarketuri: Cora (Romania Hypermarche SA), Carrefour(Hiproma SA),

Auchan (MGV Distri-hiper SA), Gima (GIMROM HOLDING), Real, Spar, Metro, Mega

Image, Can-Serv, Global Aliment, Economat, General Nic

d)

Firme "horeca", incluzand

aici firmele si instituiile direct consumatoare: firme de curatenie

(Rupaserv Intercom, Intercom Serv), primarii, ministere, unitati militare,

asociatii de locatari etc

e)

Comercianti on-line: Cerber

Trading, StillXXI

Furnizorii

Unicul

furnizor de produse care fac obiectul comercializari este SANO Bruno's

Enterprises Ltd., care furnizeaza din Israel periodic containere cu

marfa ce sosesc la porturile Marii Negre, iar apoi prin

transportatori externi ajung cu tirul la depozitul din Pantelimon.

Furnizorii de

bunuri de consum sunt: Dacris Impex, StilXXI, Compact RB, (papetarie), Petrom, Moll Romania

(combustibili), Selgros, Metro etc.

Furnizorii de

echipamente: Staer (mobila si furnituri), DGS Electronics, Altair

(tehnic/IT), Acces Industrial (utilaje de manipulare si transport),

Daewoo, Renault Romania (mijloace de transport) etc.

Furnizori de

servicii: Logistic speed, Romtrans, Intertrans, Simon-Trans, Zimrom Cargus,

Fan-Courier (transporturi, livrari, coletarie, curierat, vama), Romtelecom,

Disrigaz, Renel, Wizcount (program de gestiune), Ludan Engineering (logistic,

contsructii), Aliz etc.

Sistemul de management si

componentele sale

Desi

Sano este o companie multinationala, managementul si organizarea

companiei romanesti se bazeaza mai degraba pe empirism, pe

flerul si experienta conducatorilor, decat pe metode

stiintifice si specifice managementului profesionist.

Dimensiunea, dupa numarul de salariati(75 in 2007), incadreza

compania in randul IMM-urilor, unde nu se justifica intotdeauna

existenta unui management complet si complex, si nici

investitiile intr-un management stiintific si alambicat.

Managementul

S.C. Sano Romania S.R.L. este asigurat de urmatoarele structuri:

Adunarea

Generala a Actionarilor/Asociatilor

Administrator-Director

general

Director

de vanzari

Contabil

sef

Directori

zonali

Gestionari

sefi

Atributiile, responsabilitatile si

competentele organismelor participative de management respectiv ale AGA,

directorului general/administratorului sunt specificate in Actul Constitutiv

si in Statut, iar sarcinile personalului si ierarhia intregului

personal se regasesc in Regulamentul de Ordine Interna (R.O.I.).Adunarea

generala a asociatilor este organul suprem de conducere a

societatii , avand, in principal, urmatoarele atributii:

aproba

si modifica actul constitutiv al societatii, modifica forma

juridica a societatii sau decide dizolvarea acesteia, cu

respectarea dispozitiilor legale in vigoare;

numeste,

descarca de activitate demite administratorii

societatii, le stabileste salariul, atributiile;

hotaraste

cu privire la majorarea sau reducerea capitalului social, modificarea

numarului de parti sociale, precum si cu privire la cesiunea

partilor sociale;

decide

cu privire la efectuarea de reparatii capitale si realizarea de noi

investitii;

aproba

sau sa modifica bilantul si contul de profit si

pierderi, dupa analizarea raportului administratorului/directorului

general;

aproba

repartizarea profitului si dividendelor;

decide

in orice alte probleme stabilite de lege in competenta sa.

Atributiile unui

administrator sunt urmatoarele:

angajeaza

si concediaza personalul societatii in limita necesarului

organizatoric;

aproba

operatiunile de incasari si plati, de vanzare si

cumparare;

aproba

operatiunile de incheiere a contractelor de orice fel;

supune

adunarii generale a asociatilor raportul cu privire la activitatea

societatii, bilantul si contul de profit si pierderi pe anul

precedent, precum si proiectul de buget pe anul urmator;

convoaca

adunarile generale ale asociatilor;

stabileste

strategia comerciala a firmei;

rezolva

orice alte probleme privind activitatea, indeplineste orice alte sarcini

legale stabilite de adunarea generala a asociatilor;

administratorul

poate delega partial sau in totalitate atributiunile sale precum si

dreptul de a reprezenta societatea.a

Vom puncta, mai

departe, particularitatile principale ale fiecarei componente a

sistemului de management, dupa cum urmeaza:

Subsistemul

decizional

Decizia

constituie punctul central al activitatii de management, intrucat ea se

regaseste in toate functiile procesului de management. Calitatea

deciziilor luate de Adunarea Generala a Actionarilor si de Administrator

determina performantele companiei. Deciziile care se iau in firma

Sano Romania respecta nivelurile ierarhice si au la baza

delegarea.

Lista deciziilor

ce urmeaza a fi analizate:

1. Aprobarea structurii organizatorice;

2. Aprobarea platilor catre furnizori;

3. Restructurarea compartimentelor;

4. Aprobarea inventarierii;

5. Aprobarea majorarii

salariului pentru tot personalul cu un anumit procent;

6. Aprobarea infiintarii unui nou post;

7. Aprobarea perfectionaii pregatirii profesionale a personalului;

8. Aprobarea bilantului contabil si

raportul de gestiune al administratorilor;

9. Aprobarea bugetului de venituri si

cheltuieli;

10. Aprobarea numarului de personal.

Icadrarea tipologica a deciziilor se realizeaza

in tabelul de la Anexa 11, unde simbolurile reprezinta: C1-natura

variabilelor implicate; C2-orizontul de timp si influenta asupra

firmei; C3-numarul de criterii decizionale; C4-amploarea

competentelor decidentilor; C-certa; I-incerta; R-risc;

S-strategica; T-tactica; Cr-curenta; U-unicriteriala;

M-multcriteriala; Un-unica; A-aleatoare; P-periodica;

Av-avizata; In - integrala.

|

Decizia

|

C1

|

C2

|

C3

|

C4

|

C5

|

|

C

|

I

|

R

|

S

|

T

|

CR

|

U

|

M.

|

UN

|

A

|

P

|

AV

|

IN

|

|

Decizia 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 2

|

|

|

|

|

|

|

|

#

|

|

|

|

|

|

|

Decizia 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 4

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 5

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 6

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 7

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia 9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decizia10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total (%)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Subsistemul

organizatoric

Fiind constituita ca o societate cu raspundere

limitata si avand un numar mic de salariati, in firma Sano

Romania organizarea este predominant informala, elementele si

interactiunile umane cu caracter organizatoric manifestandu-se in mod spontan

si natural intre componentii firmei. Desigur, organizarea formala

exista (cu cele doua laturi ale sale : organizarea procesuala

si organizarea structurala) si se afla in raporturi de

interconditionare cu organizarea informala.

In ceea

ce priveste organizarea procesuala semnalam existenta a 2 din

cele 5 functiuni ale intreprinderii :

comerciala, punandu-se accent pe

vanzare, ca si obiect de activitate, precum si pe aprovizionarea de

la unicul furnizor de produse ce fac obiectul activitatii;

financiar-contabila, functionand

cu rolul de suport vanzari si gestiune.

Functiunea

de cercetare-dezvoltare nu este prezenta, ea desfasurandu-se la

nivel central, la sediul din Israel. Inexistenta functiunii de

productie este justificata deoarece produsele se importa.

Marketingul nu constituie un compartiment sau oficiu, dar se exercita la

nivelul managementului superior si in cadrul functiunii de vanzare. In

ceea ce priveste personalul, managementul superior ia deciziile ce privesc

angajarea/demiterea, existand la nivelul firmei o persoana care se

ocupa si de evidenta personalului. Pentru situatiile in

care se justifica un proces mai complex de recrutare/selectie, marketing,

audit/consultanta, se apeleaza la firme specializate.

La nivelul

organizaii contabile, tipul situatiei financiare este AE, ceea ce

presupune aplicarea reglementarilor contabile simplificate aprobate prin

OMF 306/2006. Amortizarile practicate sunt liniare si degresive, iar

leasingul financiar este uzitat in achizitii. Sistemul de control este

asigurat de o firma de audit si consultanta "JPA

Audit&Consultanta", care verifica si certifica din

punct de vedere financiar-contabil si al gestiunii activitatea societatii.

Organizarea structurala capata

aspecte palpabile, prin documentele de formalizare intocmite in ultima

perioada, precum organigrama(anexa), fisele de post si

regulamentul de ordine si functionare. Desi acestea sunt sumar

si incomplet construite, reprezinta un pas necesar dezvoltarii

companiei Sano Romania. La nivel de posturi nu sunt delimitate suficient

atributiile, responsabilitatile si competentele, in timp ce

compartimentele sunt organizate dupa activitatile intreprinse, chiar

daca definirea lor este uneori ambigua.

Relatiile

organizatorice se regasesc sub patru ipostaze (autoritate, cooperare,

control, reprezentare) si se desfasoara informal, nefiind

definite corespunzator

Subsistemul

informational

. Dezvoltarea unui sistem

informational integrat a devenit o necesitate datorita extinderii rapide a

activitatii companiei ce a impus nevoia de integrare a activitatilor, de

urmarire a desfasurarii evenimentelor si totodata de cresterea capacitatii de

reactie in luarea deciziilor la nivel mediu si superior ceea ce inseamna

integralitate.

Prezentam in continuare cele

mai uzitate documente:

Corespondenta prin e-mailuri a

devenit mijlocul cel mai utilizat pentru transmiterea informatiilor

si mesajelor in interiorul si exteriorul companiei, in cel mai scurt timp.

Circulatia acestor documente se realizeaza fie prin

intermediul e.mail-ului, fie prin inmanarea directa. S-a implementat un

sistem de circulatie al documentelor prin intermediul unor

tavite inscriptionate cu numele destinatarului.

In ceea

ce priveste dotarea tehnica informationala, firma dispune

de 16 calculatoare (Pentium si Athlon), 6 imprimante, 2 xerox, 1

fax-multifunctionala, 1 multifunctionala, 1 fax simplu, 1

imprimanta etichete, sistem supraveghere video, centrala

telefonica, 14 telefoane fixe cu 4 linii romtelecom si o linie

Vodafone, 24 telefoane mobile, TV-plasma, retelistica (swich-uri,

rootere, modemuri, server).

Sistemul

informatic de contabilitate si gestiune asigura, prin modulele sale,

atat evidenta financiar contabila, cat si rapoarte de vanzare

(modulul Wizrep), necesare managementului commercial. Deasemenea se

asigura si functiunea personalului(modulul WizSalarii), precum

si elemente importante de logistica. Modulul Wiztop asigura, cu

ajutorul a 6 palm-uri(PDA) si a intermetului, transmiterea si

prelucrarea informatiilor comerciale(comenzi, facturi, incasari) de

la si catre oamenii de vanzari detasati pe teren. Desi

sistemul informatic este complex, se intampina dificultati de

genul nepregatirii personalului, neutilizarii maxime a programului,

degradarii software.

Alte

programe utilizate sunt: Microsoft Office XP (Acces-evidenta cec-urilor de

incasat, Excel, Word, Outlook), Corel, Notepad(etichete).

Pentru

comunicarea interna se utilizeaza telefonia interioara,

afisarea, dar si mesajele informale lasate pe birou.

Subsistemul

metodelor si tehnicilor de management

Alcatuit din

instrumentarul managerial si elementele metodologice de concepere, functionare

sii perfectionare a celorlalte componente manageriale, se evidentiaza,

la nivelul SC Sano Romania Srl, urmatoarele aspecte mai importante, dominate

totusi de o informalitate specifica unei firme mijlocii, in curs de

dezvoltare:

Sisteme

de management utilizate partial, in formule metodologice simplificate:

Managementul prin obiective, regasit

sub forma obiectivelor strategice de scurta si lunga durata;

Managementul participativ, exercitat la

nivelul organismelor participative de management ;

Managementul prin bugete, utilizat la

elaborarea bugetului de venituri si cheltuieli.

Metode

si tehnici de management utilizate:

Sedintele: sedinta

AGA/Consiliu Administrativ care are loc odata pe an, sedinte

operative, ad-hoc, de informare, decizionale, care au loc periodic

(trimestrial, lunar, saptamanal) la diferite niveluri;

Delegarea: utilizata frecvent in

vanzari, depunere numerar, incasari;

Tabloul de bord-se refera la

prezentarea ansamblului de informatii intr-o forma sinoptica,

prestabilita, referitoare la principalele rezultate ale

activitatii firmei ;

Brainstormingul se

regaseste in cadrul sedintelor cu managementul superior, avand

ca scop emiterea unui numar cat mai mare de idei privind modul de

rezolvare a unei probleme ca prin combinarea lor sa se poata

obtine solutia cea mai buna.

Metode de control.

Echipa de management este simpla,

formata la nivel superior de directorul general si AGA, bazandu-se pe

managementul prin obiective. Atributii manageriale indeplinesc si

directorul de vanzari, contabilul sef, gestionarii sefi si

directorii zonali, asigurandu-se astfel participarea personalului la atingerea

scopurilor propuse si dezvoltarea controlului eficient. Cultura organizationala nu este bine

definita, datorita diferentelor majore educationale si culturale intre

angajati, datorita nedefinirii riguroase si unanime a obiectivelor

si datorita comunicarii ineficiente.

Situatia

economico-financiara pe perioada 2005-2007

In intregul studiu de caz se utilizeaza date reale

furnizate de contabilitatea, gestiunea si managementul firmei Sano Romania,

concretizate in documente precum: Bilantul contabil; Notele explicative

ale bilantului; Contul de profit si pierdere; Anexele la bilant; Balanta

de verificare; Raport de audit si consultanta; Raport de

expertiza contabila; Raportul administratorilor; Procesul verbal al

Adunarii Generale Extraordinare a Actionarilor; Certificat de

inregistrare; Declaratii; Rapoarte si documente furnizate de

programul informatic de gestiune si contabilitate. Documentele

mentionate se refera la perioada de studiu: anii 2005, 2006, 2007, o parte

dintre acestea fiin prezentate in anexele prezentei lucrari

Pe baza acestor documente putem

construi un tabel care sa sintetizeze situatia

economico-financiara a firmei, prin prezentarea din trei perspective:

indicatori ai rezltatelor, indicatori ai patrimoniului si indicatori ai

potentialului uman, urmand apoi sa tratam fiecare indicator prin

identificarea cauzala a tendintelor si evolutiilor sale.

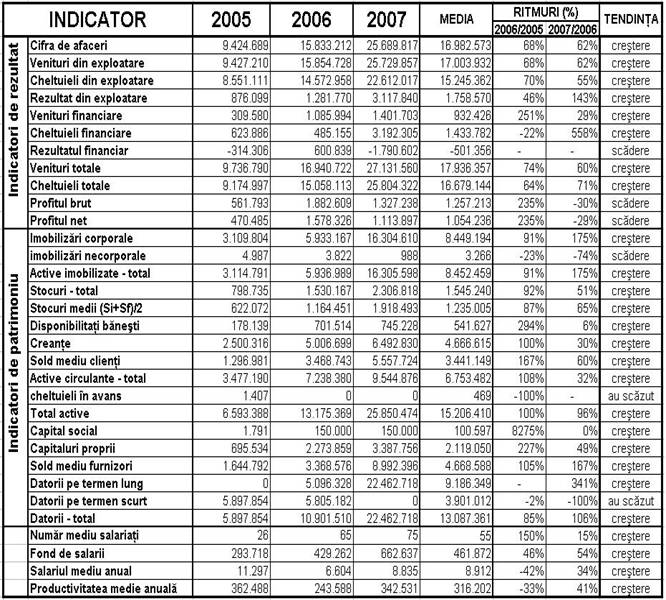

In privita rezultatelor,

remarcam o crestere considerabila a cifrei de afaceri si a

veniturilor din exploatare, cu 68%(2005-2006) si respectiv 62%(2006-2007),

ca urmare a cresterii puterii de vanzare, a cresterii numarului

de salariati si a cresterii rulajelor de marfuri si investitiilor

pentru impulsionarea vanzarilor, ajungand in 2007 la 25.689.817 RON.

Cheltuielile din exploatare cresc cu 70%(2005-2006)

si respectiv 55%(2006-2007), dar intr-un ritm mai scazut decat

veniturile, ceea ce amplifica majorarea rezultatului din exploatare. Acest

lucru se explica prin mentinerea preturilor de vanzare de la

furnizor, precum si prin scaderea salariului mediu concomitent cu

cresterea numarului de salariati, ceea ce a condus la cresterea

lenta si stabilizata a cheltuielilor cu personalul.

Astfel, rezultatul explatarii cunoaste o

crestere accentuata la nivelul celor trei ani, cu 46%(2005-2006)

si respectiv 143%(2006-2007), situatie generata in principal de

cresterea gradului de valorificare a achizitiilor de marfuri

si de cresterea mai rapida a cifrei de afaceri comparativ cu

cheltuielile de exploatare.

La nivelul activitatii financiare, firma se

confrunta cu pierderi alarmante, ceea ce diminueaza semnificativ

rezultatul curent. Aceste fluxuri sunt determinate faptul ca firma Sano Romania achizitioneaza marfurile

la un curs de schimb care se modifica pana la scadenta,

astfel ca la plata

efectiva este de cele mai multe ori mai mare decat fata de

cursul initoal, de unde rezulta diferente nefavorabile de curs

valutar. Cresterea acestor cheltuieli se explica prin cresterea

volumului de achizitii si deci cresterea sumelor de plata,

dar si prin cresterea scadentelor de plata in anul 2007. In

acest an remarcam o pierdere majora la nivelul rezultatului

financiar, care diminueaza considerabil profitul firmei.

Activitatea extraordinara nu inregistreaza nici

un flux de cheltuieli sau venituri pe perioada 2005-2007, neexistand nici o

situatie de natura extraordinara sau exceptionala.

Veniturile totale depind asadar

de de veniturile din exploatare si de cele financiare, inregistrand o

dinamica favorabila printr-o crestere usor decelerata,

cu 74%(2005-2006) si respectiv 60%(2006-2007). In schimb cheltuielile

totale cunosc o accelerare pe cei trei ani, cu 64%(2005-2006) si respectiv

71%(2006-2007), datorata cresterii efortului investitional

si a volumului activiatii firmei. Profitul brut total, si

in acelasi timp si curent inregistreaza fluctuatii

deosebite. In 2006 fata de 2005 profitul creste cu 235%, de la 561.793 RON la

1.882.609 RON situatie la care contribuie atat dezvoltarea

activitatii de exploatare, cat si inregistrarea unui rezultat

favorabil la nivelul financiar. In 2007,

profitul brut inregistreaza o scadere de 30%, fapt datorat pierderii

financiare de 1.790.602 RON , in

pofida dezvoltarii semnificative la nivelul exploatarii.

In ceea ce priveste patrimoniul, constatam o

crestere considerabila cu 91%(2005-2006) si respectiv

175%(2006-2007) a activelor imobilizate corporale, ca urmare a

investitiilor majore pentru construirea centrului logistic si de

depozitare (imobilizari in curs), dar si prin achizitia

mijloacelor fixe. Imobilizarile necorporale se refera la programe

informatice si au valori neglijabile, inregistrand o depreciere ca urmare

a amortizarii.

Desi au fost probleme reale cu

privire la lipsa de stoc, marfurile stocate inregistreaza

cresteri substantiale, cu 92%(2005-2006) si respectiv

51%(2006-2007), ajungand la 2.306.818 RON in anul 2007. Aceasta

situatie se explica prin cresterea capacitatii si

necesarului de stocare odata cu mutarea in noul centru logistic, dar si

prin intentia managerilor de a minimiza pierderile "out-of-stock" cu

riscul blocarii disponibilitatilor.

Creantele au crescut cu 100%(2005-2006)

si respectiv 30%(2006-2007), concomitent cu dezvoltarea

activitatii firmei si ocuparea extensiva si

intensiva a pietei. Disponibilitatile, influentate

si de creante, investitii, credite si aportul

asociatilor, au crescut cu 294%(2005-2006) si respectiv

6%(2006-2007), atingand in 2007 nivelul de 745.228 RON.

Capitalul social a inregistrat o

majorare de la 1.791

RON in 2005 la 150.000 RON, ca urmare a necesarului finantat de

actionari. Capitalurile proprii, insumand capitalul social, rezervele

si rezultatele (curent si reportat) cresc cu 227%(2005-2006), evolutie datorata

cresterii capitaluli social, a rezervelor si a profitului. In 2007

fata de 2006, capitalurile proprii cresc cu 49%, ajungand in

2007 la valoarea de 3.387.756 RON, in principal datorita cresterii

rezultatului reportat.

Datoriile pe termen scurt au

inregistrat in 2006 fata de 2005 o usoara scadere

desi datoriile comerciale catre furnizori au crescut considerabil, in

principal datorita trecerii creditelor pe termen scurt la categoria datoriilor

pe termen lung. In 2007 toate datoriile curente (inclusiv cele comerciale

si cele catre stat) au fost incadrate la datorii pe termen lung,

determinand astfel diminuarea pana la 0 RON a acestora.

Datoriile pe termen lung, desi

in 2005 sunt inexistente, in 2006 inregistreaza creditele pe termen scurt

transferate, iar in 2007 cumuleaza si datoriile catre furnizori

precum si catre stat, ajungand la o valoare alarmanta de 22.462.718 RON. Aceasta situatie

are drept cauza efortul investitional determinat de construirea

centrului logistic si de depozitare, ceea ce a determinat atragerea unor

credite si intarzierea platilor catre stat, furnizorul din Israel

si furnizorii de imobilizari.

Referitor

la potentialul uman, Sano Romania

si-a triplat numarul de salariati pe perioada studiata,

ajungand la un numar mediu de salariati de 75 persoane in 2007.

Raportat la rezultate (cifra de afaceri), productivitatea muncii a inregistrat

o scadere drastica in 2006 cu 33%, ceea ce demonstreaza ca

salariatii nu au avut o buna organizare a muncii pentru a obtine

rezultate proportionale cu cresterea numarului lor. Acest

fenomen se compenseaza prin cresterea mai lenta a fondului de

salarii (46%) comparativ cu numarul salariatilor (150%) si

astfel o scadere a salariului mediu cu 42%. Ulterior, in 2007

productivitatea a crescut cu 41%, semnaland o imbunatatire a

situatiei, salariul mediu anual s-a redresat cu 34%, numarul mediu de

salariati a crescut cu 15%, iar fondul de salarii a crescut cu 54%. Aceste

aspecte raman totusi relative, fiind influentate de

fluctuatia ridicata a personalului, de organizarea muncii si de

peregatirea personalului, depinzand in mare masura si de

forma de angajare a salariatilor (temporar/permanent, cu carnet de

munca/contract de prestari-colaborare)

CAP. II - DIAGNOSTIC

AL PROFITABILITATII

2.1. Analiza structurii si dinamicii rezultatelor

a) Analiza

structurala si dinamica a rezultatului brut al exercitiului

dupa destinatia cheltuielilor de exploatare

Cunoscuta si sub denumirea de metoda

"costului vanzarilor", aceasta analiza se bazeaza pe

informatii privind clasificarea cheltuielilor dupa functia sau

destinatia lor ca parte a costului vanzarilor, distributiei sau

activitatilor administrative. Cum la Sano Romania costurile cu distributia

si costurile cu administratia ocupa o pondere importanta

consideram necesara acordarea importantei maxime acestui aspect,

in vederea minimizarii acestor costuri vizand maximizarea profitului din

exploatare.

Utilizand Contul de profit si pierdere si

Nota explicativa 4, informatiile necesare analizei structurale a

rezultatului brut dupa destinatia cheltuielilor in perioada cei trei

ani sunt grupate comform tabelului de la Anexa 3.1.1-"Analiza structurala

si dinamica a rezultatului brut al exercitiului dupa

destinatia cheltuielilor de exploatare."

.La Anexa 3.1.2 se poate observa evolutia

rezultatelor comparativ cu cifra de afaceri

Marja

bruta fata de costul vanzarilor (rezultatul operational sau rezultatul brut

aferent cifrei de afaceri nete), calculata

dupa formula Mb=CAneta(ct.704+707+766)-Costul vanzarilor(ct.607),

inregistreaza o dinamica ascendenta crescand cu

57,67%(2005-2006) si respectiv 68,88%(2006-2007). Ca si pondere in

cifra de afaceri semnalam o usoara scadere datorata

situatiilor in care ritmul de crestere al cifrei de afaceri este

devansat de cel al costurilor bunurilor vandute (73,68%>68% in 2006

fata de 2005).

Rezultatul

exploatarii, determinat ca

RE=(Mb+Alte venituri din exploatare)-(Cheltuieli de distributie-Cheltuieli

generale de administratie) inregistreaza o dinamica

favorabila, crescand cu 46,3%(2005-2006) si respectiv

143,24%(2006-2007), dar evoluand si capondere la nivelul cifrei de afaceri.

Aceasta situatie se explica atat prin cresterea accelerata

a altor venituri din exploatare (venituri din cedarea activelo si alte

operatii de capital), cat si prin cresterea mai lenta a celorlalte categorii de cheltuieli,

comparativ cu dinamica vanzarilor.

Rezultatul financiar, calculat ca RF=Venituri

financiare-Cheltuieli financiare, inregistreaza fluctuatii deosebite,

puse pe seama politicilor de plata a furnizorului. In 2005 s-a inregistrat

o pierdere de 314.306 RON in special datorita cresterii rapide a ratei

de schimb pentru moneda de plata catre furnizor. In 2006

platile se fac la scadente scurte, astfel ca se

inregistreaza un profit de 600.839 RON. In schimb in 2007, datorita

efortului investitional pentru construirea noului centru logistic si

depozitare, scadentele de plata se prelungesc considerabil (evident

cu acordul furnizorului), determinand o crestere majora a

cheltuielilor cu diferentele de curs valutar si deci o crestere cu

588% cheltuielilor financiare. Aceasta situatie a condus in 2007 la

inregistrarea unor pierderi financiare de 1.790.602 RON.

Rezultatul extraordinar (Rex=Venituri

extraordinare-Cheltuieli extraordinare) este nul, deoarece nu se

inregistreaza nici un flux de cheltuieli sau venituri pe perioada

2005-2007, neexistand nici o situatie de natura extraordinara

sau exceptionala.

Rezultatul

brut al exercitiului, respectiv

suma rezultatelor din activitatea de exploatare, financiara si

extraordinara (Rb=RE+RF+RE), inregistreaza fluctuatii deosebite.

In 2006 fata de 2005 profitul creste cu 235,11%, de la 561.793 RON la

1.882.609 RON situatie la care contribuie atat dezvoltarea activitatii

de exploatare (cresterea profitului din exploatare), cat si

inregistrarea unui rezultat favorabil la nivelul financiar. In 2007, profitul brut inregistreaza o

scadere de 29,5% pana la 1.327.238

RON, fapt datorat pierderii financiare de 1.790.602 RON , in pofida dezvoltarii

semnificative la nivelul exploatarii.

Conform anexei 3.1.3-"Evolutia

cheltuielilor dupa destinatie in total cheltuieli", se observa

cresteri substantiale la nivelul valorilor absolute pentru fiecare

categorie de cheltuieli. Cu toate acestea, ponderile lor in cheltuielile totale

s-au modificat, astfel:

cheltuielile cu marfurile

au crescut in 2006 fata de 2005 cu 4 procente in cheltuielile totale,

datorita concentrarii eforturilor financiare pentru achizitia

marfurilor, iar in 2007 fata de 2006 acestea au scazut in

ponderea cheltuielilor totale, din cauza cresterii substantiale a

cheltuielilor cu diferentele de curs valutar (financiare);

cheltuielile de

distributie/desfacere au scazut cu

1%(2005-2006) si respectiv 3%(2006-2007) in

ponderea cheltuielilor totale datorita cresterii cheltuielilor cu

marfurile achizitionate (in 2006) si datorita

cresterii cheltuielilor financiare (in 2007);

cheltuielile de

administratie, desi au crescut considerabil ca urmare a

investitiilor si mutarii in noua locatie, in totalul

cheltuielilor ele si-au pastrat proportia datorita

cresterii celorlalte cheltuieli (cu marfurile achizitionate

si cu pierderile valutare);

cheltuielile financiare au

scazut cu 4% ca pondere in cheltuielile totale in 2006, ca urmare a

platilor rapide in valuta catre furnizor precum si a

cresterii stabilizate a cursului valutar. In 2007 acestea au crescut

semnificativ datorita cresterilor diferentelor nefavorabile de

curs valutar, fapt ce a determinat atat inregistrarea pierderii la nivelul

exercitiului financiar, cat si cresterea cu 9% in totalul

cheltuielilor.

b) Analiza

structurala si dinamica a rezultatelor dupa natura

veniturilor si cheltuielilor

Spre deosebire

de analiza structurala si dinamica a rezultatului brut al exercitiului

dupa destinatia cheltuielilor de exploatare, aceasta metoda

presupune structurarea Contului de profit si pierdere dupa natura

veniturilor si cheltuielilor componente. Astfel, rezultatul brut se va

analiza structural din prisma celor trei activitati: de exploatare,

financiar si extraordinar dupa modelul: Rb=RE+RF+Rex, unde RE=rezultatul din

exploatare, RF=rezultatul financiar, Rex=rezultatul extraordinar, iar RE+RF=RC

(rezultatul curent).

Tabelul de la

Anexa 3.2.1-" Analiza structurala si dinamica a rezultatului

brut al exercitiului dupa natura cheltuielilor", sintetizeaza

informatiile din conturile de profit si pierdere aferente perioadei

celor trei ani, urmarind astfel o clasificare a veniturilor, cheltuielilor

si profitului dupa activitatile de exploatare, financiare

si extraordinare inregistrate la nivelul firmei Sano.

Abodand in ansambblu perioada celor trei ani,

remarcam o situatie faorabila prin care Sano Romania trece, si putem

formula premise pozitive vizavi de potentialul de dezvoltare. Profitul

brut inregistreaza in ansamblu o tendinta de crestere, unde

aportul principal il are activitatea de exploatare, in timp ce activitatea

financiara reporteaza rezultate negative.

Astfel, in 2005

profitul brut 561.793 RON se

determina printr-o pierdere de 314.306 RON la nivelul financiar si un

profit din exploatare de 876.099 RON. In anul 2006 profitul brut creste

considerabil pana la 1.882.609 RON cu 235% fata de 2005, atat

prin inregistrarea unui profit din exploatare de 1.281.770 RON (mai mare cu 46%

decat in 2005), cat si prin redresarea situatiei financiare si

inregistrarea unui profit financiar de 600.830 RON, ca urmare a

platilor in valuta la scadente mici si cresterii

stabilizate a ratei de schimb. In 2007 scadentele sunt lungi iar

achizitiile cresc considerabil, astfel ca diferentele

nefavorabile de curs valutar determina o pierdere financiara

alarmanta de 1.790.602 RON. Desi rezultatul din exploatare

cunoaste un nivel record de 3.117.840 RON (cu 143% mai mare decat in

2006), rezultatul brut descreste cu 30% fata de 2006,

datorita pierderii financiare.

Graficele

de la Anexa 3.2.2-'Evolutia rezultatelor pe activitati" urmaresc

dinamica si structura rezultatelor, avand in vedere evolutiile

cheltuielor si veniturilor componente, defalcate pe cele doua

activitati existente la nivelul firmei (de exploatare si

financiara), dar si corelate la nivel total.

Cheltuielile

totale, simbolizate cu rosu, inregistreaza in 2006 fata de 2005

o restere cu 10% mai lenta decat a veniturilor (64% comparativ cu

74%), ceea ce conduce la acelerarea cresterii profitului total cu 235%,

pana la 1.882.609 RON.

In 2007

fata de 2006, cheltuielile totale inregistreaza o crestere

rapida fata de venituri (71% fata de 60%), ca urmare a

investitiilor, rezultand un profit diminuat cu 30% pana la valoarea

de 1.327.238 RON.

In

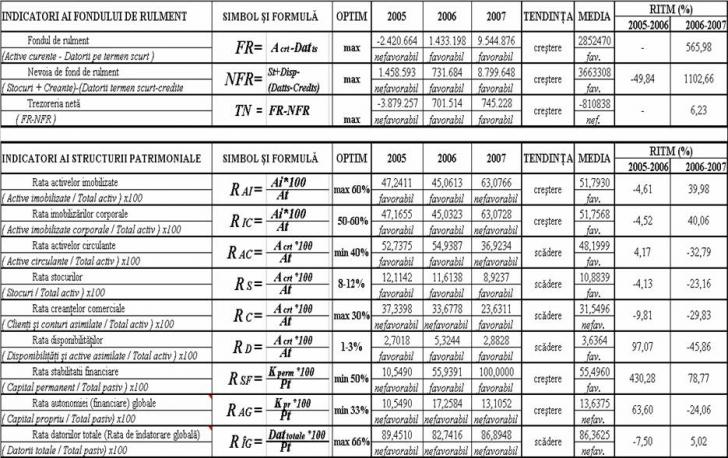

anexele 4.1-"Structura activului" , 4.2-"Structura pasivului", 4.3-"Evolutia

indicatorilor fondului de rulment", 4.4-"Analiza pozitiei financiare" se

poate urmari grafic evolutia firmei Sano Romania, atat din punct de vedere

patrimonial, cat si al elementelor fondului de rulment sau a pozitiei

financiare.

2.3. Analiza

soldurilor intermediare de gestiune (marjele de acumulare)

Prin tabelul de

la Anexa 5.1-"Soldurile intermediare de gestiune (marjele de acumulare)" am

calculat soldurile intermediare de gestiune, tabel din care am reluat in cele

ce urmeaza fragmente pentru a releva modalitatea de calcul pentru fiecare

sold. La Anexa5.2-"Evolutiile soldurilor intermediare de gestiune"

prezentam graficul dinamicii soldurilor intermediare de gestiune, in

perioada studiata.

1. Marja Comerciala este un

indicator specific activitatii de comert desfasurate

de catre intreprindere si exprima, in esenta, suma

adaosului comercial aferent vanzarilor de marfuri.

|

|

Marja Comerciala = Vanzari de

marfuri - Costul marfurilor vandute

|

|

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Vanzari de marfuri (ct.707)

|

|

|

|

|

|

|

(-) Costul marfurilor vandute (ct.607)

|

|

|

|

|

|

|

(=) Marja

comerciala

|

|

|

|

|

|

Se constata

o crestere a marjei comerciale cu % in 2006

fata de 2005, datorata cresterii vanzarilor de

marfuri, in pofida faptului ca acestea au crescut intr-un ritm mai

scazut decat costul marfurilor, ceea ce inseamna ca a

crescut fenomenul de stocare sau au crescut preturile de achizitie. In

2007 nivelul marjei comerciale creste intr-un ritm accelerat, cu 66,06%

fata de 2006, datorita cresterii mai rapide a

vanzarilor, comparativ costului marfurilor vandute, fapt ce

denota rulaje mari de marfuri vandute, scaderea stocurilor sau

cresterea pretului de vanzare.

Productia Exercitiului reflecta

volumul total de activitate al unei perioade.

Productia

Exercitiului = Prod. Vanduta + Prod. Stocata + Prod.

Imobilizata

|

|

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Productia vanduta (ct.701,702,703,

|

|

|

|

|

|

|

(+) Productia stocata (ct.71)

|

|

|

|

|

|

|

(+) Productia imobilizata (ct.72)

|

|

|

|

|

|

|

(=) Productia

exercitiului

|

|

|

|

|

|

Calculata

anual, ea permite o comparatie pe o perioada lunga sau cu alte

intreprinderi si caracterizeaza intreprinderile industriale care

fabrica produse, prin reflectarea intreagii activitati productive a

perioadei, adica ceea ce intreprinderea a fabricat si a vandut, ceea

ce a fabricat si a ramas in stoc (productia stocata),

precum si ceea ce a fabricat pentru ea insasi (productia

imobilizata). Se compara adesea rata de crestere a

productiei din anul n-1 fata de anul n cu rata inflatiei

din aceeasi perioada pentru a determina rata de crestere

reala a productiei.

La

nivelul firmei Sano Romania, productia are un caracter secundar,

determinata fiind de anumite lucrari si servicii prestate in

diferite conjunturi, fapt ce determina inregistrarea unor venituri (ct.

704). Am putea incadra aici anumite livrari de marfuri catre

clientii care platesc contravaloarea transportului, sau servicii de

marchandising. Asadar, fiind vorba de servicii, nu apare aici productie

stocata, si nici paroductie imobilizata.

Se

constata o crestere accelerata a productiei

exercitiului (venituri din prestari servicii) cu 914,91% in 2006

fata de 2005 si 1746,15%, in 2007 fata de 2006, situatie

favorabila, ajungand la un nivel de 159.637 RON (2007).

3. Valoarea Adaugata reprezinta plusul de valoare rezultat din

activitatea de productie si de comercializare a intreprinderii. Consumul

intermediar grupeaza aprovizionarile de bunuri si servicii din

exterior, precum si cheltuielile externe.

|

|

Valoarea Adaugata = Marja

Comerciala + Productia Exercitiului - Consumul Intermediar

|

|

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Productia exercitiului

|

|

|

|

|

|

|

(+) Marja comerciala

|

|

|

|

|

|

|

(-) Consumul

de la terti (ct.600,601,

|

|

|

|

|

|

|

= Valoarea

Adaugata

|

|

|

|

|

|

La

Sano Romania valoarea adaugata a crescut cu 51,49% in 2006

fata de 2005, crestere datorata in principal cresterii

marjei comerciale, dubla fata de consumul de la terti. In 2007,

valoarea adaugata a crescut cu 87,08% fata de 2006,

crestere datorata cresterii a marjei comerciale, care

acopera cresterea lenta a consumului de la terti.

Productia exercitiului, desi cunoaste cresteri

semnificative de la an la an, ramane la un nivel scazut, avand o

pondere neglijabila in totalul valorii adaugate.

Coreland

cresterea valorii adaugate cu evolutia productia

exercitiului si a marjei comerciale se constata marirea gradului

de prelucrare a resurselor consumate procurate de la terti in 2006

ti micsorarea acestuia in 2007

Pentru

o caracterizare mai exacta a valorii adaugate se recomanda

determinarea gradului de integrare pe verticala a activitatii

intreprinderii pe baza relatiei:

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

| |

|

Cifra de afaceri

|

|

|

| |

|

Valoarea Adaugata

|

|

|

| |

|

Gradul de Integrare

|

|

|

| |

In

cazul intreprinderii analizate gradul de integrare pe verticala a fost de 16,87%

in 2005, de 15,21% in 2006 si de 17,54% in 2007. Cresterea gradului

de integrare pe verticala s-a inregistrat ca urmare a realizarii cu

forte proprii a unor activitati complementare. Majorarea gradului

de integrare a activitatii poate avea o influenta

importanta asupra rentabilitatii pe termen scurt, dar poate

mari riscul din exploatare pe termen lung, prin faptul ca

antreneaza si o crestere a cheltuielilor fixe ale intreprinderii

(ca urmare a investitiilor pentru realizarea acelor activitati).

4.

Excedentul (Deficitul) Brut de Exploatare semnifica fluxul potential de

disponibilitati degajat de ciclul de exploatare al

intreprinderii. E.B.E este un indicator

de rentabilitate economica si este egal cu diferenta dintre

venituri si cheltuieli de exploatare in afara amortizarii si

cheltuielile financiare. In acest sens, el este util in comparatii

inter-intreprinderi deoarece nu se

tine cont nici de politica de investitii (amortizari), nici de politica financiara

(cheltuieli financiare). Daca se elimina remunerarea factorului

munca (cheltuieli cu personalul) si a statului (impozite si

taxe) ramane deci remunerarea factorului capital.

|

|

Excedentul

Brut de Exploatare = Valoarea Adaugata + Subventii de

exploatare -

- Impozite si taxe - Cheltuieli cu personalul

|

|

Acesta reprezinta finantarea generata de exploatare veniturile si

cheltuielile de exploatare in amonte de acest sold fiind incasabile sau

platibile, pe cand amortizarile si provizioanele nu vor fi

platibile sau incasabile (ci numai calculabile). Eliminand remunerarea

factorului munca (cheltuieli cu personalul) si a statului (impozite

si taxe) ramane deci remunerarea factorului capital.

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Valoarea Adaugata

|

|

|

|

|

|

|

(+) Subventii de

Exploatare

|

|

|

|

|

|

|

(-) Impozite si taxe

(ct.63)

|

|

|

|

|

|

|

(-) Cheltuieli cu personalul

(ct.64)

|

|

|

|

|

|

|

(=) Excedentul Brut de exploatare

|

|

|

|

|

|

In cazul Sano

Romania, E.B.E. a inregistrat o crestere cu 41,61% in 2006 fata

de 2005, aceasta situatie datoratandu-se faptului ca valoarea

adaugata a crescut intr-un ritm mai rapid decat cheltuielile cu

personalul, iar impozitele si taxele au crescut accelerat (cu 561%),

contribuind la scaderea E.B.E.

In

anul 2007, E.B.E. a crescut considerabil cu 1.858.002 RON, adica cu 128,24%,

situatie favorabila datorata cresterii valorii

adaugate intr-un ritm mult mai rapid (87%) decat cheltuielile cu

personalul (31%), precum si scaderii cheltuielilor cu impozitele

si taxele.

Dupa cum se

observa E.B.E. este pozitiv si a crescut foarte mult, ceea ce

semnifica faptul ca intreprinderea genereaza capacitate de

autofinantare si permite intreprinderii sa-si ramburseze

datoriile, sa-si plateasca cheltuielile financiare, sa

investeasca si sa permita plata dividendelor.

5. Rezultatul Exploatarii este un

rezultat independent de politica financiara a intreprinderii,

determinandu-se prin formula.

|

|

Rezultatul

Exploatarii = E.B.E. + Alte Ven. de Exploatare -

- Ch. cu

amortizarile si provizioanele - Alte Ch. de Exploatare

|

|

Acesta

trebuie sa fie pozitiv, deoarece reprezinta rezultatul pentru care

intreprinderea a fost creata, constituind un bun criteriu de

comparatii intre intreprinderi pentru ca el caracterizeaza

performantele comerciale si industriale, in afara incidentei

politicii financiare.

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Excedentul Brut de exploatare

|

|

|

|

|

|

|

(+) Ven. din

proviz. de expl (ct.781)

|

|

|

|

|

|

|

(+) Alte ven.

din exploatare (ct.758)

|

|

|

|

|

|

|

(-) Ch. amortiz.

si proviz. (ct.681)

|

|

|

|

|

|

|

(-) Alte ch. din

exploatare (ct.658)

|

|

|

|

|

|

|

(=) Rezultatul exploatarii (RE)

|

|

|

|

|

|

Dupa

cum se observa, firma inregistreaza rezultate pozitive si

progresive pe toata perioada luata in calcul, ceea ce denota o

situatie favorabila, intr-o imbunatatire

continua.

In

anul 2006 s-a inregistrat un rezultat al exploatarii de 1.281.770 RON, cu

46,3% mai mare decat in 2005, datorita cresterii excedentului brut de

exploatare si cresterii vanzarilor. Ca si in 2007

cheltuielile cu amortizarea si alte cheltuieli de exploatare, cresc dar raman

la un nivel scazut ca pondere in E.B.E. sau in rezultatul

exploatarii.

In anul 2007, s-a inregistrat un progres

apreciabil de 1.836.070 RON, respectiv R.E. a crescut cu 143,24%, datorata

cresterii accelerate a excedentului brut de exploatare comparativ cu cheltuielile cu amortizarile si provizioanele.

Cresterile

altor venituri si cheltuieli din exploatare se explica prin faptul

ca firma a decis inlocuirea anumitor active imobilizate (partial

amortizate), si revanzarea celor vechi catre terte persoane la o

valoare mai mare decat cea ramasa de amortizat (afacere

profitabila). Cresterea intr-un ritm rezonabil a cheltuielilor cu

amortizarea se explica prin faptul ca departamentul contabilitate a

aplicat metode de amortizare favorabile (in general liniare).

6. Rezultatul Curent

tine cont de politica financiara a intreprinderii, fiind important

pentru analistii financiari.

|

|

Rezultatul Curent = Rezultatul Exploatarii +

Ven. Financiare - Ch. Financiare

|

|

El

constituie sinteza operatiunilor curente, ordinare, ale intreprinderii in

opozitie cu operatiunile exceptionale. Compararea lui cu

rezultatul exploatarii demonstreaza (probeaza) politica

financiara a intreprinderii.

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Rezultatul

exploatarii (E)

|

|

|

|

|

|

|

(+) Venituri

financiare (ct.76)

|

|

|

|

|

|

|

(-) Cheltuieli

financiare (ct.66)

|

|

|

|

|

|

|

(=) Rezultatul current (F)

|

|

|

|

|

|

Dupa

cum se observa, in anul 2005, rezultatul curent este pozitiv si se

obtine pe baza rezultatului din exploatare pozitiv care este suficient de

mare pentru a acoperi pierderea din financiara. In anul 2006, rezultatul

curent creste foarte mult, si se obtine un rezultat pozitiv de 1.882.609

RON, datorat cresteri rezultatului exploatarii (cu 46%), precum

si inregistrarii unui rezultat favorabil la nivelul

activitatii financiare, deoarece chleltuielile financiare scad cu

22%, iar veniturile financiare cresc cu 251% . In anul 2007, rezultatul curent scade

lamentabil cu 555.371 RON,

adica cu 30%, in pofida cresterii accentuate a rezultatului

exploatarii. Aceasta situatie nefavorabila se explica

prin rezultatul financiar nefavorabil de -1.790.602 RON, obtinut

datorita cresterii alarmante a cheltuielilor financiare (cu 558%),

mai precis a cheltuielilor cu diferentele de curs valutar, in timp

ce veniturile financiare au crescut cu 29%.

7. Rezultatul Extraordinar se

determina prin relatia:

|

|

Rezultatul Exceptional = Venituri

Exceptionale - Cheltuieli Exceptionale

|

|

Datorita

faptului ca firma nu se confrunta cu situatii care sa

necesite inregistrarea unor venituri sau cheltuieli extraordinare, rezultatul

extraordinar apare ca fiind nul, neinfluentand rezultatul brut.

8. Rezultatul Brut

reprezinta rezultatul intreprinderii inainte de impozitare, astfel:

|

|

Rezultatul Brut = Rezultatul Curent + Rezultatul

Exceptional

|

|

Avand in vedere ca

rezultatul extraordinar este nul, rezultatul brut va fi asadar identic cu

cel curent, determinat prin insumarea rezultatului financiar si a celui

din exploatare.

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Rezultatul

curent

|

|

|

|

|

|

|

(+) Rezultatul

exceptional

|

|

|

|

|

|

|

(=) Rezultatul brut (H)

|

|

|

|

|

|

Cauzele

care determina dinamica si structura rezultatului brut sunt

aceleasi ca si pentru rezultatul curent. Amintim aici cresterea

acelerata a rezultatului brut in 2006 fata de 2005 cu 235%,

pana la 1.882.609 RON, datorita situatiilor favorabile la

nivelul financiar si de exploatare. In 2007 insa, profitul brut

inregistreaza o scadere de 30%, adica 555.371 RON, fapt datorat

pierderii considerabile la nivel financiar (-1.790.602 RON).

9.

Rezultatul Net reprezinta rezultatul intreprinderii dupa

impozitare, adica:

|

|

Rezultatul Net = Rezultatul Brut - Impozitul pe

Profit

|

|

|

Nr. crt

|

Indicatori

|

(RON)

|

(RON)

|

(RON)

|

Ritm (%)

|

|

|

|

Rezultatul brut

(H)

|

|

|

|

|

|

|

(-) Impozit pe profit

|

|

|

|

|

|

|

(=) Rezultatul net al exercitiului (I)

|

|

|

|

|

|

In

cazul Sano Romania, rezultatul impozitul aferent profitului brut se

determina prin aplicarea cotei unice de impozitare de 16% si

ajustarea cu sumele platite in avans (in plus) sau cu sumele restante din

anul anterior.

Ritmii

de crestere sunt apropiati cu cei ai profitului brut astfel:

in anul 2005 rezultatul net este de 470.485

RON, iar impozitul pe profit de 91.308 RON ;

in anul 2006 rezultatul net creste

cu 235,47%, pana la

1.578.326 crestere datorata cresterii rezultatului brut, iar

impozitul pe profit a crescut proportional pana la 304.283 RON

(≈16%);

in

anul 2007, se inregistreaza o scadere a rezultatului net cu 129,43%, pana

la 1.113.197 RON, scadere datorata reducerii rezultatului brut, iar

impozitul este de 213.341RON (≈16%).

2.4. Analiza capacitatii

de autofinantare (CAF) si a cash-flow-ului (CF)

A. Capacitatea de

autofinantare

Capacitatea de autofinantare (CAF) se

determina pe baza contului de profit si pierdere si reflecta potentialul financiar de crestere

economica a intreprinderii, respectiv sursa financiara generata

de activitatea industriala si comerciala a unei firme dupa

scaderea tuturor cheltuielilor platibile la o noua

scadenta. Ea nu are decat un

caracter potential daca nu este sustinuta de mijloace financiare efective.

Capacitatea de autofinantare exprima un surplus financiar degajat de

activitatea rentabila a firmei, destinat sa asigure:

Cresterea fondului de rulment

Finantarea unor nevoi ale gestiuni

curente

Finantarea totala sau

partiala a nevoilor de investitii

Rambursarea imprumuturilor contractate

Remunerarea capitalurilor investite

Capacitatea de autofinantare se poate

calcula prin doua metode incadrate la Anexa 6.1.1-"

Capacitatea de autofinantare

La Anexa 6.1.2-"Evolutia

EBE-Profit net-CAF" prezentam evolutiile comparate ale profitului

net, capacitatii de autofinantare si excedentului brut din

exploatare in ca drul firmei Sano Romania.

In 2005, EBE domina valoric CAF-ul reflectand

performantele bune la nivelul exploatarii. Totodata, profitul

net inregistreaza cea mai mica valoare, mai mica decat CAF-ul,

ceea ce demonstreza ca firma a si avut cheltuieli semnificative

pentru care a apelat la finantari externe pentru a redresa

capacitatea de autofinantare. In 2006 situatia se schimba

semnificativ, iar CAF-ul capata cea mai mare valoare comparativ cu

profitul si EBE. Aceasta situatie se explica atat prin

efortul investitional ce a cauzat atragerea de noi fonduri (si deci

cresterea CAF-ului), cat si de inregistrarea unui rezultat favorabil

la nivel financiar, ceea ce a condus la cresterea profitului net peste

EBE. In 2007 EBE inregistreaza valoarea record, demostrand astfel

performanta firmei la nivelul exploatarii. CAF-ul

depaseste profitul net,.ceea ce reflecta mentinerea

ridicata a nevoii de finantare (cauzata de continuarea

investitiilor) si apelarea in continuare la fonduri externe.

Deasemenea profitul net are o valoarea cu mult sub EBE fapt care

demonstreaza efectul pierderii financiare considerabile la nivelul

activitatii firmei.

B. Cash - Flow -ul

Cash-Flow-ul corespunde resurselor

generate de activitatea intreprinderii in cursul unei perioade si se

determina pe baza bilantului contabil si reflecta

potentialul de dezvoltare al intreprinderii. Cash-flow-ul global tine cont de provizioane

(cheltuieli cu provizioane) cu caracter de rezerve, si de amortizari,

care nu genereaza fluxuri de numerar.

|

|

Cash - Flow = Rezultat

Net + Amortismente + Provizioane

|

|

In teoria si practica economico-financiara

exista trei modalitati de exprimare a cash-flow-ului, fiecare

avand o insemnatate diferita. Cele trei forme si

modalitati de calcul ale cash-flow-ului sunt prezentate la anexa

6.2.1-"Cash-flow-ul", iar la anexa 6.2.2-"Evolutia Cash-flow VS Profit net"

prezentam evolutia comparata a celor trei cash-flow-uri

comparativ ci profitul net.

La nivel global se remarca o crestere de

ansamblu a cash-flow-ului, influentat in principal de cresterea

accelerata a vanzarilor in concordanta cu cresterea

profitului. In 2007, asemeni profitului cash-flow-ul global cunoaste o

scadere semnificativa datorita pierderilor din

exercitiul financiar, cauzate de

platile la scadente lungi catre furnizori, concomitent cu

cresterea ratei de schinb a monedei furnizorului, ceea ce a determinat

inregistrarea unor diferente de curs valutar mari si nefavorabile.

In privinta cash-flow-lui de

exploatare si a celui de gestiune sesizam o crestere accelerata

pusa pe sema rezultatelor din exercitiul de exploatare, a

cresterii accelerate a vanzarilor si implicit a profitului. Prin

valorile lor pozitive si crescatoare se evidentiaza faptul ca

activitatea de gestiune si cea de exploatare a firmei degaja un flux de

trezorerie pozitiv. Aceasta semnifica o potentiala remunerare in

termeni monetari de care pot dispune participantii la finantarea

firmei (actionarii). Marimea efectiva a acestei remunerari

este data de valoarea cash-flow-ului disponibil, deci depinde de amploarea

autofinantarii si de modificarile patrimoniale datorate

miscarii capitalurilor proprii si imprumutate.

Cash-flow-ul disponibil urmeaza o tendinta

nefavorabila, ajungand la fluxuri negative considerabile. Daca pe

parcursul anului 2006 se inregistreaza un flux pozitiv, in 2005 si

2007 firma inregistreaza un cash-flow disponibil negativ, adica

activitatea firmei nu genereaza un flux de lichiditati

catre actionari, ci dimpotriva, este necesara o atragere de

noi capitaluri de la acestia sau gasirea de noi surse prin

contractarea de datorii financiare sau credite de trezorerie pentru acoperirea

golurilor de casa. Acest flux financiar negativ are drept cauza atat

rata inflatiei, care a determinat pe de-o parte cresterea preturilor

iar pe de alta parte modificarea imobilizarilor (DImo>0), dar si achizitiile si

investitiile firmei determinate de dezvoltarea acesteia. Totodata,

remarcam la nivelul anului 2007 inexistenta datoriilor curente, sau

mai degraba trecerea lor la datorii pe termen mediu si lung, si

astfel nodificarea semnificativa a necesarului de fond de rulment care

determina cash-flow-ul disponibil.

2.5. Diagnostic pe baza

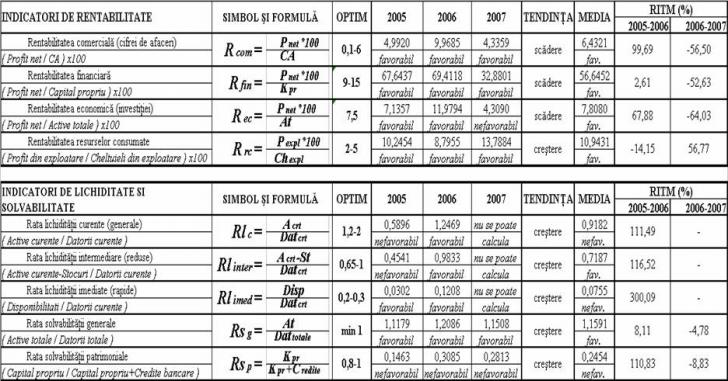

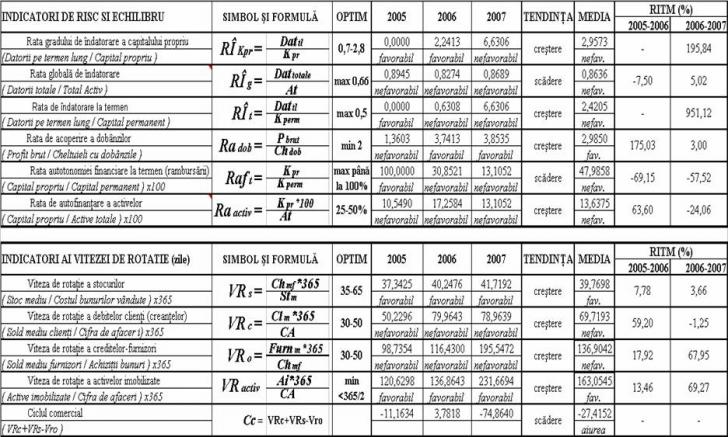

rentabilitatii si a ratelor de marja

In studiul rentabilitatii la SC Sano

Romania SRL, vom utiliza un sistem cuprinzator de rate (sintetizat

la Anexa7-Ratele de rentabilitate) care sa caracterizeze firma din prisma

capacitatii sale de a fi rentabila privind cele patru ipostaze ale rentabilitatii (comerciala, economica, financiara si a resurselor consumate),

abordand totodata diagnosticul pe baza ratelor de marja.

a) Rate de rentabilitate

comerciala

Rentabilitatea

comerciala apreciaza randamentul diferitelor stadii ale activitatii

firmei la formarea rezultatului, fiind determinate ca raport intre marjele de

acumulare si cifra de afaceri sau valoarea adaugata. Din

categoria acestor rate mentionam:

1. Rata marjei comerciale se calculeaza

dupa formula:

si pune in evidenta strategia

comerciala

a societatii, fiind utilizata in

special de firme cu activitate comerciala Interpretarea

sa pune in evidenta strategia comerciala a

societatii analizate si apreciaza influenta

constrangerii pietei si a politicii preturilor de vanzare.

In anul 2006 fata de 2005, constatam o

rata a marjei comerciale usor in scadere,

insotita de o crestere puternica a vanzarilor

(CA), evidentiind faptul ca firma prefera reducerea

preturilor de vanzare in scopul cuceririi unui nou segment de piata.

In 2007 fata de 2006 usoara crestere

a

Rmc, insotita de cresterea CA, releva o situatie

favorabila pentru firma, respectiv punerea in vanzare de produse cu

performante superioare sau ocuparea pe

piata a noi pozitii concurentiale "forte". Aceasta ultima afirmatie este confirmata de faptul ca in ultima perioada s-a decis intrarea pe piata din Romania cu noi produse, sustinand astfel premisele unei

politici de diferentiere.

2. Rata marjei brute de exploatare se

calculeaza astfel:

masurand nivelul excedentului brut de exploatare, independent

de politica financiara, de investitii si de incidenta fiscalitatii,

si a elementelor exceptionale si indicand

aptitudinea proprie a activitatii de exploatare de a degaja profit.

In 2005 EBE reprezinta 10 procente din CA, insa in 2006 Rmb scade usor concomitent cu scaderea productivitatii. In 2007 fata de 2006, Rmc creste pana la 12,87% datorita majorarii rulajelor, productiei (prestari servicii) si vanzarilor, desemnand cresterea posibilitatii financiare

a firmei de reinnoire rapida a echipamentelor dar si cresterea productivitatii.

Rata marjei nete se

calculeaza prin

urmatoarea relatie:

si exprima eficienta

globala a

intreprinderii Sano Romania, respectiv capacitatea sa de a realiza profit. In

perioada celor trei ani, valorile sunt fluctuante, dependente mai putin de CA si mai mult de rezultatele

obtinute

la nivelul exploatarii si activitatii financiare. Interpretata ca rata a rezultatului

net (Rrn) sau rata a profitului pune in evidenta profitul

obtinut la 100 u.m. cifra de afaceri. Valorile scazute ale Rrn inregistrate

in 2007 si 2005 indica

dificultati in investirea capitalului, iar o valoarea

ridicata de

aproape 10% in 2006 reflecta o relativa

usurinta in atragerea de fonduri de pe piata

financiara,

fapt dovedit de creditele contractate platibile in 2007 si in anii

urmatori.

Rata marjei nete de exploatare se

calculeaza dupa formula:

si masoara nivelul

relativ al rezultatului la nivelul activitatii de exploatare,

indiferent de politica financiara, de incidenta fiscala si

de incidenta elementelor exceptionale, tinand cont insa

de politica de investitii a firmei.

Interpretarea la nivelul celor trei ani

pune in evidenta eficienta crescuta activitatii

de exploatare comparativ

cu activitatea financiara, sau activitatea pe

ansamblu a firmei, relevand un trend crescator favorabil, dependent in

primul rand de marimea CA si a costurilor aferente. In

2007 fata de 2005 Rmne scade usor datorita cresterii accelerate a

costurilor marfurilor achizitionate spre comercializare,

insa in 2007 fata de 2006 constatam o crestere pana la 12,14% a Rmne,

concomitent cu cresterea rapida a excedentului brut din

exploatare.

Rata marjei brute de

autofinantare se calculeaza prin urmatorul raport:

si masoara surplusul de

rezerve de care dispune intreprinderea pentru a-si asigura dezvoltarea

si rambursarea actiunilor noi. Aceasta rata este asadar strict dependenta de capacitatea de

autofinantare studiata la subcapitolul 2.4. In

2006 fata de 2005 Rmba inregistreaza aproape o dublare, dar

cresterea ramane intr-un ritm mai scazut fata de capacitatea de autofinantare care

creste cu 186%, fapt datorat cresterii cifrei de afaceri cu 68%. In

2007 fata de 2006, Rmba scade cu 54% datorita scaderii cu

25% a capacitatii de autofinantare si cresterii

decelerate a cifrei de afaceri (cu 62%).

Rata marjei asupra valorii adaugate se calculeaza dupa formula:

si reflecta rezultatul brut de care dispune

intreprinderea dupa deducerea cheltuielilor de exploatare. Tendinta

sa de crestere se explica prin cresterea gradului de

valorificare al achizitiilor, corelata cu cresterea cifrei de

afaceri si a productivitatii medii. Scaderea cu 6,5%

inregistrata in 2006 fata de 2005 reflecta cresterea

mai rapida a valorii adaugate comparativ cu excedentul brut din

exploatare. In 2007 fata de 2006, se observa o crestere a

ratei marjei asupra valorii adaugate datorata cresterii

accelerate a excedentului brut din exploatare(cu 128%) comparativ cu caloarea

adaugata (care creste cu 87%).

b) Ratele de rentabilitate economica

Ratele de rentablitate economica ofera o

apreciere globala asupra rentabilitatii brute a capitalului

investit, vizeazand in esenta, eficienta capitalului economic

alocat activitatii productive. Aceste rate masoara

eficienta mijloacelor materiale si financiare alocate intregii

activitati a firmei.

Rata de rentabilitate

economica bruta se calculeaza in general prin relatia:

punand in

evidenta performantele utilizarii activului total al unei

intreprinderi pentru obtinerea performantei brute si anume

profitul brut.

La nivelul firmei Sano Romania, Rec

este strict dependenta de variatiile deosebite ale profitului din

exploatare si financiar, precum si de evolutiile la nivelul activelor

corporale. In 2005 rentabilitatea economica bruta cunoaste un

nivel de 8,52% ca urmare a activelor si profitului brut ce

inregistreaza valori mici comparativ cu perioadele urmatoare. In 2006

fata de 2005 se constata o rata a rentabilitatii

de 14,3% situatie favorabila determinata atat de cresterea

activelor totale prin receptia imobilizarilor in curs de

executie, cat si de cresterea considerabila a profitului ca

urmare a cresterii accelerate a rezultatului din exploatare si

inregistrarii unui rezultat pozitiv la nivelul activitatii

financiare. In 2007 fata de 2006 rentabilitatea economica

bruta scade la 5,13%, datorita cresterii activelor totale prin

receptia imobilizarilor neterminate si scaderii profitului

brut cauzata de pierderea financiara.

Rata de rentabilitate

economica neta se calculeaza prin relatia:

si

pune in evidenta performantele utilizarii activului total

al unei intreprinderi pentru obtinerea performantei nete si

anume profitul net. Aceasta rata este mai relevanta deoarece

reduce riscul evaluarii gresite, deducand impozitul pe profit care

poate oscila de la an la an.

In cazul Sano, Rpn cunoaste

evolutii asemanatoare rentabilitatii economice brute,

deoarece profitul se poate aproxima ca fiind 16%, comform reglementarilor

in vigoare. Astfel, in 2006 fata de 2005 se inregistreaza o

crestere a Rpn cu 68% pana la nivelul maxim de 12%. In 2007

situatia se depreciaza fata de 2006 prin scaderea Rpn

cu 64%.

Rata excedentului brut din exploatare se calculeaza prin raportul:

semnificand

aprecierea din prisma activitatii de exploatare a performantei activelor,

eliminand influentele datorate politicii de provizioane sau

amortizari, precum si influentele determinate de aparitia

altor venituri si cheltuieli din exploatare.

Evolutia considerabila a

excedentului brut din exploatare nu este relevata de acest indicator

datorita cresterii concomitente a activelor totale prin

imobilizarile neterminate inregistrate. Astfel, cea mai performanta valoare

(15,52%) a Rebe se inregistreaza in 2005, pe cand nu se incepusera

investitiile majore in centrul logistic, si deci nu apareau

imobilizarile semnificative in curs de executie. In 2006 Rebe

descreste ca urmare a dublarii activelor totale, in timp ce EBE

creste doar cu 41,6%. In 2007 fata de 2006 Rebe cunoaste o

redresare cu aproape 2 procente, ca urmare a evolutiei explozive a EBE

(creste cu 128%).

Rata profitului din exploatare se

calculeaza ca:

si

masoara gradul de rentabilitate a intregului capital investit de

firma la nivelul finalitatii activitatii de

exploatare, adica la nivelul profitului de exploatare.

Ca si rata excedentului brut

din exploatare, in cazul Sano, dinamica Rpe inregistreaza o

fluctuatie corelata cu cresterile activelor imobilizate si

a excedentului brut din exploatare. Astfel ca in 2006 fata de

2005 Rpe scade de la 13,29% pana la 9,63%, urmand ca in 2007 sa

creasca la 12,06%.

Rata de rentabilitate

economica bruta a capitalului (economic) se calculeaza

ca fiind:

si masoara

aptitudinea capitalului economic brut de a asigura reinnoirea si

remunerarea sa, reinnoire care ar trebui sa se realizeze intr-o

perioada cat mai scurta. Pentru calculul acestuia se utilizeaza

excedentul brut de exploatare pentru ca acest sold intermediar de

gestiune, este independent de politica privind amortizarea capitalului tehnic.

Acesta este si motivul pentru care Rebk este folosita frecvent in

analize externe deoarece permite efectuarea comparatiilor intre

intreprinderi apartinand aceluiasi sector sau sectoare diferite de

activitate, indiferent de marimea lor sau forma de proprietate.

Deasemenea, consideram ca putem determina capitalul economic brut

prin insumarea activelor imobilizate la costuri istorice cu nevoia de fond de

rulment.

In 2005 observam o Rebk favorabila de 21,72%,

insa in 2006 Rebk scade usor, desi EBE creste si necesarul

de fon de rulment scade, datorita cresterii majore a

imobilizarilor. In 2007 Rebk ajunge la nivelul minim de 13,12%,

consecinta a cresterii considerabile a fondului de rulment

si a activelor imobilizate.

Rata de rentabilitate

economica neta a capitalului (economic) se calculeaza

astfel:

si

masoara aptitudinea capitalului economic net de a asigura reinnoirea

si remunerarea sa, abordand finalitatea activitatii de explatare,

adica profitul din exploatare. Renk ia in calcul atat politica de

amrtizari si provizioane, cat si alte cheltuieli sau venituri

din exploatare. Capitalul economic net se determina prin adaugarea

necesarului de fond de rulment la valoarea neta a imobilizarilor.

Prin

urmare, in 2005 Sano Romania inregistreaza un nivel al Renk de 19,16%, iar

in 2006 nivelul creste usor fapt datorat cresterii profitului

exploatarii si scaderii necesarului de fond de rulment. In 2007

fata de 2006 Renk scade considerabil pana la 12,42% in special