|

Indicatorul care dimensioneaza

intreaga activitate a firmei cuprinde:

a. valoarea productiei finite;

b. valoarea productiei stocate;

c. valoarea productiei imobilizate;

d. valoarea productiei vandute;

e. valoarea dobanzilor platite.

Variante de raspuns:

a.a+b

b. a+b+c+d+e

c. b+c+d

d. c+d+e

e. e

R: C

|

|

Rentabilitatea reprezinta

capacitatea firmei de a realiza ___ (1), prin utilizarea ___ (2) de ___(3) si

a ___(4) necesare reproductiei si dezvoltarii.

A. profit;

B. ratelor;

C.venituri;

D. rentabilitate;

E. banilor;

F. productie;

G. factorilor;

H. capitalurilor;

I. valoare;

J. trezorerie;

K. pragului;

L. salariilor;

M. capacitatilor.

a. 1-J; 2-K, 3-D; 4-F;

b. 1-A; 2-B; 3-D; 4-E;

c. 1-C; 2-M; 3-F; 4-B;

d. 1-A; 2-G; 3-F; 4-H;

e. 1-I; 2-G; 3-F; 4-L.

R:D

|

|

Influenta cu semnul minus a

modificarii structurii productiei exercitiului asupra VA (valoarea adaugata)

presupune:

a. scaderea valorii adaugate pe produse;

b. cresterea ponderii sortimentelor cu o cota mai mare de valoare

adaugata la 1 leu productie decat media pe firma ;

c. scaderea ponderii produselor cu valoare adaugata la 1 leu productie

mai mica decat media VA pe firma;

d. cresterea valorii adaugate totale;

e. scaderea ponderii produselor cu valoare adaugata la 1 leu productie,

mai mare decat media VA pe firma;

R:E

|

|

Daca indicele cifrei de

afaceri este 112%, indicele productiei marfa 107% si indicele productiei

exercitiului este 102%, atunci:

a. au crescut stocurile de produse finite si stocurile de productie

neterminata;

b. a scazut stocul de productie neterminata dar a crescut cel de produse

finite;

c. au scazut stocurile de productie in curs de executie si cele de

produse finite;

d. au crescut stocurile de productie neterminata;

e. au crescut consumurile interne si stocurile de produse finite.

R:C

|

|

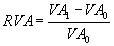

Rata valorii adaugate se

calculeaza ca raport:

a. RVA = .100

.100

b. RVA=

c. RVA=

d. RVA=

e. RVA=

R:B

|

|

Rata rentabilitatii resurselor

consumate s-a modificat de la 30 % in perioada de baza la 24 % in perioada

curenta, avand in vedere ca dinamica profitului aferent cifrei de

afaceri:  ,

atunci: ,

atunci:

a. rata rentabilitatii resurselor consumate a scazut, iar costurile totale

aferente vanzarilor au crescut;

b. cheltuielile aferente cifrei de afaceri au crescut mai mult decat profitul

aferent cifrei de afaceri;

c. cheltuielile aferente cifrei de afaceri au crescut in acelasi ritm cu

profitul aferent cifrei de afaceri;

d. s-au redus cheltuielile aferente cifrei de afaceri si profitul aferent

cifrei de afaceri;

e. cresterea ratei rentabilitatii resurselor consumate si a profitului

aferent cifrei de afaceri;

a. a+b+c+d+e;

b. a+d+e;

c. a+b;

d. b+c+d;

e. d.

R:C

|

|

Daca coeficientul de structura

si

coeficientul de sortiment si

coeficientul de sortiment  <1,

atunci: <1,

atunci:

a. programul de fabricatie a fost realizat la doua sortimente;

b. programul de fabricatie a fost realizat la toate sortimentele in

proportie de 100%;

c. programul de fabricatie a fost realizat la toate sortimentele, dar in

proportii diferite;

d. programul de fabricatie nu a fost realizat si depasit la toate

sortimentele in proportii egale;

e. programul de fabricatie nu a fost realizat la nici un sortiment, dar

in aceeasi proportie.

|

|

R:E

Daca  (productia

exercitiului) reflecta: (productia

exercitiului) reflecta:

1. o crestere a profitului aferent cifrei de afaceri ;

2. o scadere a ponderii consumurilor intermediare provenite de la terti in

productia exercitiului;

3. o crestere a cheltuielilor materiale cu tertii;

4. o scadere a productivitatii muncii;

5. o crestere a ponderii produselor cu VA pe produs mai mare decat media pe

firma.

Alegeti varianta:

a. 1+2+3+4+5

b. 3

c. 2+5

d. 1+3+5

e. 2+3+4

|

|

R:C

Relatia:  reprezinta

pentru modificarea absoluta a profitului

aferent cifrei de afaceri: reprezinta

pentru modificarea absoluta a profitului

aferent cifrei de afaceri:

a. influenta modificarii structurii volumului fizic al productiei;

b. nfluenta modificarii preturilor medii de vanzare;

c. influenta modificarii structurii productiei vandute pe produs;

d. influenta modificarii costurilor unitare;

e. influenta modificarii profitului mediu al cifrei de afaceri.

|

|

R:B

In cadrul modificarii

absolute a profitului aferent cifrei de afaceri relatia:

reprezinta: reprezinta:

a. influenta modificarii costurilor unitare ale rentabilitatii resurselor

consumate;

b. influenta modificarii preturilor medii de vanzare in cadrul ratei

medii a rentabilitatii aferente rezultatului CA;

c. influenta modificarii preturilor medii de vanzare in cadrul

rentabilitatii comerciale a CA;

d. influenta modificarii structurii productiei vandute in rentabilitatea

comerciala a CA;

e. influenta modificarii productiei vandute in cadrul profitului aferent

CA.

|

|

R:B

Se dau urmatorii indicatori:

|

Nr crt

|

Indicatori

|

Simbol

|

Perioada

|

|

Baza

|

Curenta

|

|

Cifra de afaceri

|

CA

|

|

|

|

Productia fabricata

|

Pf

|

|

|

|

Productia exercitiului

|

Pex

|

|

|

|

Valoarea adaugata

|

VA

|

|

|

|

|

|

|

|

Alegeti relatia corecta dintre indicatori:

a. IVA <

ICA si

IPf <

IPex

b. ICA >

IPf si

IPf >

IVA

c. IPf <

IPex si

IVA >

ICA

d. ICA >

IPf si

IVA >

IPex

e. ICA <

IPex si

IPex >

IVA

|

|

R:D

Rata rentabilitatii

economice se poate calcula cu formula:

a. Rec = RE/AT * 100

b. Rec = EBE/Aex * 100

c. Rec = Prb/AT *100

d. Rec = Pr/K *100

e. ROA= EBIT/RE *100

|

|

R:C

In analiza factoriala a

marjei comerciale putem folosi modelul:

a) Mc =

b) Mc =

c) Mc =

d) Mc =

e) Mc =

Alegeti varianta corecta:

a. a+c+d+e

b. a+b+c+d+e

c. a+b+e

d. b+c+d

e. b+e

|

|

R:A

Analiza diagnostic-financiar

presupune:

1. elaborarea unui plan de afaceri al firmei;

2. stabilirea situatiei corecte a firmei intr-un anumit moment;

3.. stabilirea disfunctionalitatilor firmei;

4. analiza fluxurilor de trezorerie;

5. diagnosticul privind falimentul.

a. 1+4+5

b. 2+3

c. 1+2+3+4+5

d. 5

e. 2+3+4

|

|

R:B

Daca IVA > IPex (VA = valoarea adaugata, Pex = productia

exercitiului) si IPex >

IN (N - nr. mediu de

salariati) atunci:

1. creste gradul de valorificare a resurselor materiale;

2. scade productivitatea muncii;

3. se reduce ponderea consumurilor provenite de la terti in volumul total al

productiei exercitiului;

4. o valorificare slaba a resurselor materiale, desi s-a utilizat bine timpul

mediu de lucru pe muncitor, .

Alegati vatianta corecta:

a. 1+3+4

b. 3

c. 1+3

d. 1+2+3+4

e. 2+3+4

|

|

R:C

Daca ICA = 104 % ; IN = 105 %; IPf= 103 % ; IZ = 95 %, atunci:

a. a crescut productivitatea muncii, s-a redus eficienta utilizarii mijloacelor

fixe si stocul de produse finite;

b. a scazut productivitatea muncii, a crescut eficienta utilizarii

mijloacelor fixe si s-a redus stocul de produse finite;

c. a scazut productivitatea muncii, eficienta utilizarii mijloacelor fixe

si stocul de produse finite;

d. a crescut cifra de afaceri, productivitatea muncii, s-a redus

eficienta utilizarii mijloacelor fixe;

e. a crescut cifra de afaceri, numarul mediu de salariati,

productivitatea muncii.

|

|

R:B

Precizati care este relatia

care ne arata influenta modificarii productivitatii mediii anuale a muncii

asupra cifrei de afaceri:

|

|

R:B

Modelele ce pot fi folosite

in analiza factoriala a profitului aferent cifrei de afaceri sunt:

1.PCA= Σqvp

- Σqvc

2. PCA= Σqvp / Σqvc

3. PCA = CA

4.

5. ΣCAxPCA/CA

6. PCA=Σqv(p-c)

7. PCA= Ae*E*K*PCA/CA

Alegeti varianta corecta:

a. 1+2+6

b. 3+4+5+7

c. 1+3+5+6+7

d. 1+2+3+4+5+6+7

e. 4+7

|

|

R:C

Analiza factoriala a rezultatului

exploatarii se face cu urmatorul model:

a) Rpex =

b) Rpex = Vex

c)

d) RPex =

e) RPex =

f) Rpex =

g)

h)

Alegeti varianta corecta:

a. a+b+c+d+e+f+g+h

b. b+g;

c. d+e+f

d. b+c+h ;

e. a+d+g+h

|

|

R:D

Putem analiza influenta

veniturilor de exploatare asupra rezultatului exploatarii in functie de

urmatorii factori:

a) Vex=

b) Vex =  c) Vex = c) Vex =  d) Vex = d) Vex =

e) Vex

=  f) Vex= f) Vex=

Alegeti varianta corecta:

a. a+b+c+d+e+f;

b. b+d+e;

c. d;

d. c+f

e. a+c+d+f.

|

|

R:D

Analiza factoriala a

profitului aferent cifrei de afaceri cand influenteaza cifra de afaceri este:

1)

2)

3)

4)

5)

Alegeti varianta corecta:

a. 1+2+3+4+5;

b. 2+3+4;

c. 1+4;

d. 1+3+5;

e. 5.

|

|

R:C

Coeficientul mediu de

sortiment, calculat pentru o firma ce realizeaza 5 produse poate avea

urmatoarele sensuri:

a. K = 1,4 arata depasirea volumului productiei la toate sortimentele;

b. K= 0 arata realizarea volumului productiei la cel putin trei sortimente;

c. K = 0,8 arata nerealizarea volumului productiei la cel putin un sortiment;

d.K = 1 arata realizarea si depasirea

volumului productiei la toate sortimentele;

e. K = - 0,5 arata nerealizarea volumului productiei la toate sortimentele.

a. a+b+c+d+e;

b. c+d;

c. b+d;

d. a+b+c;

e. a+c+e.

|

|

R:B

Daca IVex = 115 % (Vex - venituri de exploatare) ICA = 108 % (CA - cifra de afaceri);  = (cheltuieli af. CA); IRC= 97 % (Rc -

rata rentabilitatii comerciale) atunci: = (cheltuieli af. CA); IRC= 97 % (Rc -

rata rentabilitatii comerciale) atunci:

a. a scazut ponderea productiei stocate si imobilizate in veniturile de

exploatare si cheltuielile la 1000 lei cifra de afaceri ;

b. a scazut profitul aferent cifrei de afaceri si au crescut cheltuielile la

100 lei cifra de afaceri;

c. a crescut ponderea productiei stocate si imobilizate in veniturile de

exploatare si rata rentabilitatii resurselor consumate;

d. s-au redus cheltuielile la 1000 lei cifra de afaceri si rentabilitatea

comerciala

Alegati varianta corecta:

a. a+c;

b. b+c+d;

c. a+d;

d. a+b+c+d;

e. c+d;

|

|

R:E

Pe baza urmatoarei relatii:  se

determina influenta: se

determina influenta:

a. costului asupra cheltuielilor la 1000 lei cifra de afaceri;

b. structurii asupra cheltuielilor la 1000 lei cifra de afaceri;

c. pretului de vanzare asupra rate de rentabilitate a resurselor

consumate;

d. structurii asupra ratei rentabilitatii resurselor consumate;

e. volumul fizic al productiei aferent profitului cifrei de afaceri.

|

|

R:B

Pe baza relatiei:  se

determina: se

determina:

a. influenta costului asupra ratei rentabilitatii resurselor consumate ;

b. influenta cantitatii asupra ratei rentabilitatii resurselor consumate;

c. influenta structurii asupra ratei rentabilitatii comerciale;

d. influenta costului asupra ratei rentabilitatii comerciale;

e. influenta structurii asupra ratei rentabilitatii resurselor consumate.

|

|

R:D

Daca IN = 105 %; IPf = 115 %; ICA = 122 %; IF= 95 % inseamna ca:

a. a crescut productivitatea muncii dar a scazut gradul de inzestrare

tehnica al productiei ;

b. a crescut gradul de inzestrare tehnica al productiei si eficienta

utilizarii mijloacelor fixe;

c. a crescut stocul de produse finite si gradul de valorificare al

productiei marfa fabricate;

d. a scazut productivitatea muncii si nr. mediu de salariati;

e. a scazut gradul de valorificare al productiei marfa fabricate si

eficienta folosirii mijloacelor fixe.

|

|

R:A

Indicele HERFINDHAL, calculat

pentru o firma ce realizeaza cinci produse, poate avea urmatoarele

semnificatii:

a. H = 0 arata o repartitie uniforma a CA pe sortimente;

b. H = 0,25 arata un grad ridicat de concentrare pe un numar redus de

produse in structura cifrei de afaceri;

c. H = 0,9 semnifica o concentrare pe un numar mare de elemente

componente care participa in structura CA;

d. H = 1,6 arata un grad ridicat de concentrare a CA;

e. H = 0,2 arata o distributie uniforma a CA pe sortimente;

|

|

R:E

Coeficientul de nomenclatura,

calculat pentru o firma care realizeaza patru produse, poate avea urmatoarele

valori si semnificatii:

a. Kn = 0,50 semnifica realizarea volumului productiei la doua sortimentele;

b. Kn = 1,65 arata depasirea programului de fabricatie la toate sortimentele;

c. Kn = 0,75 arata nerealizarea programului de fabricatie la cel putin un

sortiment;

d. Kn = 1,00 arata realizarea programului de fabricatie la trei sortimentele;

e. Kn = 0,32 arata realizarea programului de fabricatie la un sortiment;

f. Kn = 0,90 arata realizarea programului de fabricatie la toate sortimentele

Alegeti varianta corecta:

a. a+d+e

b. d+e

c. a+c

d. b+d+f

e. f

|

|

R:C

Pe baza indicatorilor:

|

Nr crt

|

Natura activitatii

|

Suma cheltuielilor

|

Suma veniturilor

|

|

Baza

|

Curenta

|

Baza

|

Curenta

|

|

Exploatare

|

|

|

|

|

|

Financiara

|

|

|

|

|

|

Exceptionala

|

|

|

|

|

|

Total

|

|

|

|

|

|

|

|

|

|

|

Nota: Lucrati cu 4

zecimale pt.calculele intermediare (rotunjiti la a 4 a zecimala normal )

Influenta modificarii ratei de eficienta a cheltuielilor pe categorii de

venituri asupra ratei medii de eficienta a cheltuielilor totale, este:

a. + 147,4 ;

b. -0,374;

c. + 37,4 ;

d. + 54,33 ;

e. - 140,52;

|

|

R:D

Pe baza relatiei:  se

determina: se

determina:

a. influenta costului asupra ratei rentabilitatii comerciale;

b. influenta cantitatii asupra ratei rentabilitatii resurselor consumate;

c. influenta structurii asupra ratei rentabilitatii comerciale;

d. influenta preturilor de vanzare asupra ratei rentabilitatii resurselor

consumate;

e. influenta structurii asupra ratei rentabilitatii resurselor consumate.

|

|

R:C

O firma are in productie in

anul 2008 , 4 produse. Dar pentru anul 2009 isi propune sa produca 5 produse

si sa-si schimbe structura de fabricatie.:

|

ANUL

|

STRUCTURA PRODUSELOR

|

TOTAL

|

|

A

|

B

|

C

|

D

|

E

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nota: Lucrati cu 4

zecimale pt.calculele intermediare (rotunjiti la a 4 a zecimala normal )

Calculati coeficientul GINI-STRUCK(CG) si coeficientul HERFINDHAL(CH

)pentru anul 2009.

a. 0,8128 / 0,7308;

b. 0,1956 / 0,2306;

c. 0,1254 / 0,7781;

d. 0,2247 / 0,2404;.

e. 0,0221 / 0,2306.

|

|

R:D

Indicatorii analizei

asigurarii calitative cu personal: -coeficientul mediu de calificare a fortei

de munca si -coeficientul mediu de complexitate a lucrarilor efectuate,

arata:

a.  ,existenta

lucrarilor de categorii inferioare executate de lucratori cu calificare

inferiora, ceea ce influienteaza pozitiv profitul firmei; ,existenta

lucrarilor de categorii inferioare executate de lucratori cu calificare

inferiora, ceea ce influienteaza pozitiv profitul firmei;

b.  ,exprima

neconcordanta dintre complexitatea lucrarilor si calificarea muncitorilor; ,exprima

neconcordanta dintre complexitatea lucrarilor si calificarea muncitorilor;

c. ,

reprezinta lucrari de calitate superioara executate de lucratori cu

calificare inferioara, ceea ce influienteaza negativ calitatea produselor si

profitul;

d.  exprima

efectuarea lucrarilor de categorii superioare executate de lucratori cu

calificare superioara, ceea ce influienteaza negativ costurile firmei; exprima

efectuarea lucrarilor de categorii superioare executate de lucratori cu

calificare superioara, ceea ce influienteaza negativ costurile firmei;

e.  exprima

concordanta dintre lucrarile de calitate superioara executate de lucratori cu

calificare superioara, ceea ce arata o folosire incompleta a fortei de munca. exprima

concordanta dintre lucrarile de calitate superioara executate de lucratori cu

calificare superioara, ceea ce arata o folosire incompleta a fortei de munca.

|

|

R:C

Pe baza urmatorilor

indicatori:

|

Nr crt

|

Indicatori

|

Simbol

|

Perioada analizata

|

|

Baza

|

Curenta

|

|

Cifra de afaceri in preturi de vanzare

|

Σqvp

|

|

|

|

Indicele mediu la preturilor de vanzare

|

IP

|

|

|

|

|

|

|

|

Cifra de afaceri recalculata in preturile de vanzare ale perioadei de

baza este de:

a. + 18.550 lei;

b. + 76.000 lei;

c. -1 5.200 lei;

d. +44.000 lei;

e. + 5.750 lei;

|

|

R:D

Daca o firma este

caracterizata prin urmatorii indicatori:

|

Nr crt

|

Indicatori

|

Simbol

|

Perioada

|

|

Baza

|

Curenta

|

|

Numarul mediu de salariati

|

N

|

|

|

|

Productia marfa fabricata

|

Pf

|

|

|

|

Cifra de afaceri

|

CA

|

|

|

|

|

|

|

|

Nota: Lucrati cu 4

zecimale pt.calculele intermediare (rotunjiti la a 4 a zecimala normal )

Aratati influenta modificarii numarului mediu de salariati asupra cifrei

de afaceri, a carei valoare

a fost de

a. +36,55 lei

b. +267,14 lei

c. -336,88 lei

d. -153,21 lei

e. +397,77 lei

|

|

R:C

Pe baza indicatorilor:

|

Nr crt

|

Indicatori

|

Simbol

|

Perioada

|

|

Baza

|

Curenta

|

|

Productia exercitiului

|

Pex

|

|

|

|

Consumurile intermediare

|

M

|

|

|

|

|

|

|

|

Influenta modificarii valorii adaugate medii la 1 leu productie a

exercitiului asupra valorii adaugate este:

a. 100 lei

b. 94,5 lei

c. 199 lei

d. 1.567lei

e. 15,4 lei

|

|

R:B

In analiza profitului aferent

cifrei de afaceri, cunoastem urmatorii indicatori:

|

Nr crt

|

Indicatori

|

Simbol

|

Perioada analizata

|

|

Baza

|

Curenta

|

|

Cifra de afaceri in preturi de vanzare

|

S qvp

|

|

|

|

Costuri aferente cifrei de afaceri

|

S qvc

|

|

|

|

Indicele mediu la preturilor de vanzare

|

IP

|

|

|

|

|

|

|

|

Influenta modificarii volumului fizic al productiei asupra profitului

aferent cifrei de afaceri  este

de: este

de:

a. 1.109 lei

b. 253,8 lei

c. 932,58 lei

d. 19,6 lei

e. 214,9 lei

|

|

R:C

Pe baza urmatorilor

indicatori:

|

Nr crt

|

Indicatori

|

Simbol

|

Perioada analizata

|

|

Baza

|

Curenta

|

|

Cifra de afaceri

|

CA

|

|

|

|

Cheltuieli cu amortizarea

|

A

|

|

|

|

|

|

|

|

Influenta modificarii cifrei de afaceri asupra cheltuielilor cu

amortizarea la 1000 lei cifra de afaceri este:

a. -114,20 lei

b. + 11 ,40 lei

c. - 71,43 lei

d. - 90,00 lei

e. + 42,86 lei

|

|

R:D

Analizati productia fizica a

firmei pe baza indicatorilor:

|

Denumire

produs

|

Valoare productiei (lei)

|

|

BAZA

|

CURENTA

|

|

A

|

|

|

|

B

|

|

|

|

C

|

|

|

|

|

|

Caracterizati realizarea programului de productie cu ajutorul indicilor

individuali de indeplinire a programelor de fabricatie pe sortimente  si

indicele de grup pe total produse si

indicele de grup pe total produse

a. 1,8/1,2/1,3/1

b. 1,4/0,9/0,9/1,1

c. 3,2/1,6/1,9/2,2

d. 0,1/0,5/0,9/1,5

e. 2,1/2,9/1,1/2,7

|

|

R:B

Indicele cheltuielilor

aferente cifrei de afaceri  ; ;

Indicele profitului aferent cifrei de afacerii

Indicele rentabilitatii comerciale; IRc =103%, semnifica:

a. au crescut CA si cheltuielile la 1000 lei CA;

b. au crescut CA si rata resurselor consumate;

c. a crescut profitul aferent CA si au scazut cheltuielile la 1000 lei CA;

d. a crescut CA si au scazut cheltuielile la 1000 lei CA;

e. a crescut rata rentabilitatii comerciale si a scazut rata resurselor

consumate;

a. a+b+c+d+e ;

b. b+c+d ;

c. b+c+e ;

d. a+c+d+e ;

e. a+d ;

|

|

R:B

Pe baza urmatorilor

indicatori:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Baza

|

Curenta

|

|

Active totale

|

AT

|

|

|

|

Capital propriu

|

Kpr

|

|

|

|

Venituri totale

|

VT

|

|

|

|

Profit net

|

Prn

|

|

|

|

|

|

|

|

Nota. Lucrati cu 4

zecimale pentru calcule inexacte.

Influenta vitezei de rotatie a activelor totale asupra rentabilitatii

financiare este:

a. 2,32 %

b. 0,86 %

c. 0,55 %

d. 8,55 %

e. 2,81

|

|

R:C

Se dau urmatoarele date:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Baza

|

Curenta

|

|

Cifra de afaceri

|

|

|

|

|

Cheltuieli aferente cifrei de afaceri

|

Sqvc

|

|

|

|

Volumul efectiv al productiei in:

· preturile bazei

|

|

|

|

|

|

|

· costurile bazei

|

|

|

|

|

|

|

|

|

Nota. Lucrati cu 4 zecimale pentru impartirile inexacte.

Influenta structurii productiei vandute asupra:

. profitului aferent cifrei de afaceri; . ratei rentabilitatii comerciale,

este:

a. + 5.975 lei / 2 %

b. + 1.305 lei / +0,87 %

c. -1.400 lei / -1,24 %

d. -3.500 lei / 1,35 % e. +8.200 lei / -8,70 %.

|

|

R:B

Pe baza indicatorilor:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Baza

|

Curenta

|

|

Venituri de exploatare

|

Vex

|

|

|

|

Cheltuieli de exploatare

|

Cex

|

|

|

|

Fond total de timp de munca (h)

|

Tmc

|

|

|

|

|

|

|

|

Nota. Lucrati cu 4 zecimale pentru calcule inexacte.

Influenta fondului total de munca si a productivitatii medii orare asupra

rezultatului exploatarii este de:

a. -3.396 lei / 63.847 lei

b. -2.768 lei / +63.220 lei

c. +64.500 lei / -60.442 lei

d. +3.106 lei / +60.456 lei

e. -6.933 lei / +74.836 lei

|

|

R:B

Pe baza urmatorilor

indicatori:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Cifra de afaceri

|

CA

|

|

|

Cheltuieli aferente cifrei de afaceri

|

|

|

|

· cheltuieli fixe

|

Cf

|

|

|

· cheltuieli variabile

|

Cv

|

|

|

|

|

|

Nota. Lucrati cu 4 zecimale pentru calcule inexacte.

Determinati:

· momentul realizarii pragului de rentabilitate (T=365 zile);

· nivelul indicelui de siguranta al firmei (%):

a. 100-a zi / 30 %

b. 242-a zi / 34 %

c. 183-a zi / 50 %

d. 122-a zi / 67 %

e. 302-a zi / 55 %

|

|

R:D

Pe baza urmatorilor

indicatori:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Baza

|

Curenta

|

|

Cifra de afaceri in preturi de vanzare

|

CA=

|

|

|

|

Suma cheltuielilor fixe

|

SCfi=Cf

|

|

|

|

Indicele preturilor de vanzare %

|

|

|

|

|

|

|

|

|

Nota. Lucrati cu 4 zecimale pentru calcule inexacte.

Influenta volumului fizic al productiei vandute si a preturilor medii de

vanzare asupra

cheltuielilor fixe la 1000 lei CA este de:

a. +99,8 lei / +38 lei

b. -57,53 lei / -56,75 lei

c. +40,14 lei / -53 lei

d. +23 lei / -43,25 lei

e. +57,14 lei / -171,43 lei

|

|

R:E

Pe baza urmatorilor

indicatori:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Baza

|

Curenta

|

|

Cifra de afaceri

|

CA

|

|

|

|

Suma cheltuielilor cu dobanzile

|

Sd

|

|

|

|

Capitalul permanent

|

Kprm

|

|

|

|

Profit brut

|

Prrb

|

|

|

|

|

|

|

|

Determinati:

- influenta sumei dobanzilor platite asupra cheltuielilor financiare la 1000

lei CA;

- influenta cifrei de afaceri medie la 1 leu capital permanent asupra ratei

rentabilitatii financiare a capitalului permanent.

Nota. Lucrati cu 4 zecimale pentru calcule inexacte.

a. + 4,33 lei / - 2,08 %

b. -10,63lei / + 18,1 %

c. -23,69 lei / - 4,33 %

d. +25,00 lei / + 8,8 %

e. -4,31 lei / - 12,08 %

|

|

R:D

Pe baza indicatorilor:

|

Nr crt

|

Indicatori

|

simbol

|

Valoare (RON)

|

|

Baza

|

Curenta

|

|

Cifra de afaceri

|

CA

|

|

|

|

Cheltuieli cu amortizarea

|

A

|

|

|

|

Cota medie de amortizare

|

|

|

|

|

Valoarea medie anuala a mijloacelor fixe

|

|

|

|

|

|

|

|

|

Nota. Lucrati cu 4 zecimale pentru calcule inexacte. Respectati ordinea

cerintelor.

Influenta valorii medii anuale a mijloacelor fixe si a cotei medii de

amortizare asupra cheltuielilor cu amortizarea la 1000 lei cifra de afaceri

este:

a. - 4 / + 20,2

b. - 14 / - 4

c. - 2,5 / + 12,73

d. +10 / - 2,45

e. - 12,8 / +1,4

|

|

R:C

O firma care produce 2

articole si le desface in 2 zone diferite, se prezinta astfel:

|

PIATA DE DESFACERE

|

VANZARILE PROPRII

|

VANZARILE TOTALE

|

|

PER. BAZA

|

PER. CURENTA

|

PER. BAZA

|

PER. CURENTA

|

|

P1

|

|

|

|

|

|

P2

|

|

|

|

|

|

TOTAL

|

|

|

|

|

|

|

|

|

|

Nota. Lucrati cu 4 zecimale pentru calcule inexacte.

Cu ajutorul analizei cotei de piata determinati marimea influentei vanzarilor

totale si a cotei globale de piata asupra vanzarilor proprii ale firmei.

a. - 39 / + 251

b. +160 / - 14

c. + 230 /+ 51

d. + 438 / - 54

e. - 651 / - 61

R:D

|