FUNDAMENTAREA PROGRAMULUI DE APROVIZIONARE AL UNITATILOR

ECONOMICE

1. NOMENCLATORUL DE MATERIALE SI ECHIPAMENTE

1.1. Definitia

si scopul elaborarii nomenclatorului

Activitatea de aprovizionare incepe, de fapt, odata cu elaborarea

nomenclatorului de materiale si echipamente, deoarece ele formeaza

obiectul acestuia.

La elaborarea nomenclatorului de materiale si echipamente

colaboreaza toate compartimentele si subunitatile

intreprinderii.

Acesta serveste urmatoarelor scopuri:

asigura nevoile intreprinderii

cu materiale si echipamente intr-o anumita perioada (luna,

trimestru, semestru, an) pentru care se determina necesarul de

aprovizionat;

serveste la intocmirea

cererilor de resurse materiale si echipamente pentru elaborarea ofertelor

catre furnizorii interni si externi;

cunoasterea in detaliu a

materialelor si structurii consumului intreprinderii, pentru a realiza o

concordanta cu nevoile reale de consum ale acesteia;

cunoasterea pretului de

oferta pentru a se putea determina cheltuielile de optimizare, transport,

manipulare, astfel incat sa se poata alege un material care sa

asigure cel mai mic pret de achizitie;

posibilitatea clasificarii

si codificarii sau simbolizarii materialelor si echipamentelor,

in vederea prelucrarii automate a datelor;

determinarea si asigurarea

din timp a capacitatilor de depozitare, conservare, stocare;

cunoasterea in orice moment a

stocurilor din depozite, sectii de fabricatie cat si a

materialelor care nu mai sunt necesare pentru a putea fi valorificate in afara

intreprinderii.

Definitie: Nomenclatorul de materiale si echipamente este o lista care

cuprinde toate resursele de materii prime, materiale, piese de schimb,

subansambluri si alte repere necesare unitatii economice in

procesul de productie.

Acestea sunt ordonate dupa anumite criterii:

- caracteristicile fizico-chimice;

- dimensiuni-configurative;

- calitate;

- sursa de furnizare (furnizorii);

- preturile de oferta;

- conditiile de livrare-furnizare.

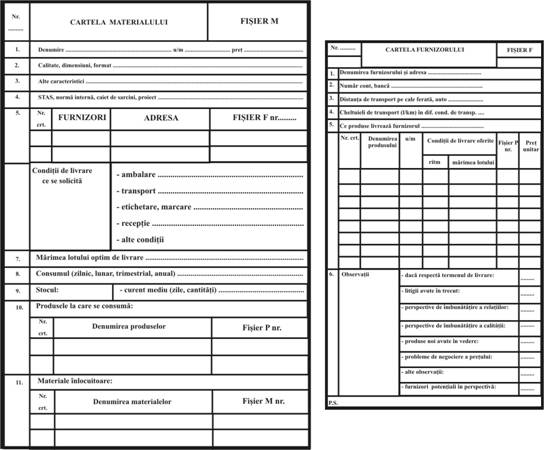

Pe baza acestui nomenclator se elaboreaza 'fisierul de

materiale', care va fi actualizat ori de cate ori este nevoie.

Fisierul de materiale contine cate o cartela(fisa),

pentru fiecare material si echipament de care unitatea economica are

nevoie in procesul de productie.

Ca subdiviziuni de clasificare a resurselor materiale se folosesc in

general: grupa, subgrupa, familia, clasa, tipul, sortimentul, dimensiunea,

marca (calitatea).

Principalul criteriu de clasificare este cel al naturii resurselor

materiale, produselor sau echipamentelor tehnice; dupa acest criteriu se

disting: grupa metalelor feroase, a celor neferoase, a materialelor si

produselor din lemn, a produselor petroliere, a componentelor electronice

si electrotehnice etc. Fiecare grupa se subdivide in subgrupe,

familii, clase etc., pana la gradul de detaliere cerut de norma

tehnica, caietul de sarcini etc.

1.2.

Clasificarile folosite la elaborarea nomenclatorului

1.2.1.

Clasificarea materiilor prime si materialelor bazata

pe tehnologia de fabricatie

a) familia

de produse , reprezinta ansamblul de bunuri si servicii care

permite satisfacerea unei nevoi sau a unei cereri si care au aceleasi

caracteristici de baza;

b) clasa

de produse sau grupa de bunuri sau servicii, sunt cele care, in sanul

unei familii de produse au coerenta functionala, dar se deosebesc din punct de vedere al calitatii

materialelor din care sunt confectionate, clasele fiind I, II, III;

c) linie

de produse; o linie de produse este data de ansamblul de bunuri

si servicii care sunt strans legate pentru ca functioneaza

in acelasi mod, sunt cumparate de acelasi grup de consumatori,

sunt achizitionate pe aceeasi piata sau se situeaza in

acelasi evantai de pret (televizoare, cafetiere);

d) tip

de produse; un tip de produse este compus de ansamblul de articole care, in

sanul aceleiasi linii de produse, contribuie la a da produsului diferite

forme (veioze);

e) articol;

in sanul unei linii de produse, un articol este o unitate distincta care

se diferentiaza prin marime, specificatii tehnice,

compozitie, pret etc.

1.2.2. Clasificarea materialelor si echipamentelor din

punct de vedere al importantei in consum

a) materiale

si componente; se cuprind aici materialele si componentele care

se transforma complet in cursul procesului de fabricatie si se

inglobeaza integral in produsul finit;

b) echipamentele;

nu sunt integral consumate in cursul unui ciclu de productie si apar

in costuri cu o fractiune din valoarea lor, corespunzatoare

amortizarii, adica a acelei parti echivalente cu

deprecierea lor in perioada respectiva;

c) furnituri

si servicii; sunt bunuri care intervin pentru a sprijini

productia, pentru intretinerea si reparatia masinilor,

pentru depozitare, conservare, paza, servicii contabile, juridice,

financiare, publicitare etc. Acestea sunt luate in calcul integral sau

partial.

1.2. Clasificarea de tip marketing, specifica pentru

nomenclatorul de bunuri de consum

a) produse

conventionale; sunt numite astfel, pentru ca este vorba de bunuri

ce se cumpara in mod obisnuit, fiind bunuri de prima

necesitate care se achizitioneaza zilnic si care fac parte din

viata cotidiana a cumparatorilor;

b) produse

ce se vand prin boutique-uri, mici magazine sau pravalii: sunt

bunuri omogene (imbracaminte, incaltaminte, cosmetice

etc.) a caror calitate este relativ apropiata insa se deosebesc

din punct de vedere al pretului, care devine principalul reper pentru

consumatori si bunuri eterogene, care se deosebesc prin aspectul exterior

si prin caracteristici;

c) produse

destinate unui public de specialisti sau de initiati. Aceste

bunuri prezinta caracteristici unice, adesea asociate marcilor

comerciale cunoscute de clientela;

d) produse

'neasteptate', necunoscute, compuse din bunuri pe care

consumatorul nu le stie sau daca le stie nu le cumpara

in mod obisnuit. Sunt in special produsele noi, care se lanseaza acum

pe piata si pentru care intreprinderile trebuie sa

desfasoare o activitate promotionala in vederea atragerii

clientelei.

1.2.4. Clasificarea bunurilor dupa elasticitatea

cererii

a) clasificarea

dupa elasticitate - pret direct. Se considera

ca cererea pentru un produs descreste cand pretul sau

creste si invers;

b) clasificarea

dupa elasticitate - pret in crestere la mai

multe produse. Se stabileste elasticitatea cererii produsului X in

functie de pretul produsului Y, fiind incadrate in aceasta situatie

urmatoarele cazuri:

1.

produsele sunt substituente. In

acest caz consumatorul considera ca poate inlocui un produs cu altul,

deci produsele sunt in concurenta;

2.

produsele sunt complementare, deci

nu pot fi utilizate decat impreuna;

produsele sunt independente, deci influenta reciproca de pret este

semnificativa.

1.2.5. Clasificarea manageriala a produselor

Elementul determinant al acestei clasificari este faptul ca

persoanele care cumpara produsul vor sa cunoasca toate

caracteristicile produsului, deci clasificarea se face dupa

importanta 'costului de informare', suportat de consumatori. Din

acest punct de vedere sunt trei tipuri de produse:

a) produse

generale, cand acestea contin caracteristici foarte usor

si rapid de sesizat de consumatori cand le achizitioneaza.

Costul informatiei consumatorului este foarte redus in masura in care

caracteristicile produsului se constata usor, iar evaluarea lor este

simpla;

b) produse

noi, care contin caracteristici pe care consumatorul nu le

cunoaste complet decat dupa utilizare, cand cunoscand

caracteristicile poate sa cumpere din nou: vin, un disc, un film etc.;

c) produsele

renumite, cu reputatie deosebita, ale caror caracteristici

nu apar complet decat dupa consumare. Aceasta deoarece cand

cumpara consumatorul se informeaza din reclama,

publicitate, cunoaste marca produsului, insa niciodata nu l-a

cumparat. Fac parte din aceasta categorie produsele cu caracteristici

superioare sau care se imbunatatesc mereu, dar la care

pretul este in scadere, ceea ce denota o anumita strategie

concurentiala pe piata a intreprinderii.

1.2.6. Alte clasificari

- dupa rolul pe care

il au in desfasurarea activitatii unitatilor

economice:

- materii prime de

baza;

- materiale auxiliare;

- piese de schimb;

- carburanti

si lubrifianti.

- dupa destinatia

de folosire - consum:

- materiale destinate

productiei de baza;

- materiale destinate

activitatii auxiliare sau de servire pentru:

- revizii,

reparatii, intretineri;

-

confectii ambalaje;

-

conditii de munca;

- S.D.V.-uri

(scule,dispozitive verificatoare);

-

functionarea normala a masinilor, utilajelor,

instalatiilor.

- dupa natura resursei:

- materiale

metalurgice feroase si neferoase;

- materiale si

produse din lemn;

- materiale si

produse chimice;

- materiale textile.

- dupa sursa de

provenienta:

- din tara;

- din import.

- dupa forma de

aprovizionare:

- care se asigura

direct de la producatori;

- care se asigura

de la unitati en-gros.

- dupa forma de

prezentare:

- semifabricate;

- produse finite.

1. Etapele

elaborarii nomenclatorului de materiale si echipamente

Elaborarea nomenclatorului presupune parcurgerea a doua etape

mari:

I. Pregatirea

actiunii, care consta in strangerea tuturor

informatiilor din care se vor separa datele necesare definirii

continutului viitorului nomenclator, cat si stabilirea formei de

prezentare a acestui instrument.

II. A doua etapa

are in vedere elaborarea propriu zisa a nomenclatorului de materiale

si echipamente, care presupune parcurgerea urmatoarelor momente de lucru:

1. Intocmirea listei

centralizatoare a resurselor materiale

Fiecarui articol i se precizeaza denumirea reala,

generala sau detaliata, necesare clasificarii si

codificarii ulterioare cat si pentru facilitarea comunicarii in

limbaj comun, intre utilizatorii interni si externi.

2. Restructurarea si

rearanjarea articolelor (materii prime, materiale, piese de schimb

etc.) pe grupe, subgrupe, feluri, tipuri si alte subdiviziuni si

stabilirea locului fiecaruia in cadrul nomenclatorului. Aceasta

actiune este deosebit de complexa, prezinta un apreciabil grad

de tehnicitate si complexitate si necesita un important volum de

munca. Aceasta operatiune asigura premisele necesare

utilizarii tehnicii electronice de calcul in activitatea de culegere,

prelucrare, transmitere si inmagazinare-depozitare a datelor si

informatiilor referitoare la resursele materiale.

ELABORAREA NOMENCLATORULUI DE

MATERIALE. SEGMENTAREA NOMENCLATORULUI SI GRUPAREA PE ZONE CONFORM

METODEI A.B.C

- studiu de caz -

- lei -

|

Nr.

crt.

|

|

Denumirea materialului

|

Canti-tatea

|

Pret unitar (mii lei)

|

Valoarea individuala

a materialului (mii lei)

|

Valoarea cumulata a

materialului (mii lei)

|

Ponderea cumulata in

total valoare

|

|

A

|

Ciment (to)

|

|

|

|

|

|

|

Otel beton (to)

|

|

|

|

|

|

|

B

|

Agregate de balastiera (to)

|

|

|

|

|

|

|

Nisip (to)

|

|

|

|

|

|

|

Var (to)

|

|

|

|

|

|

|

C

|

Vopsea (to)

|

|

|

|

|

|

|

B.C.A. (m.c.)

|

|

|

|

|

|

|

Caramida (mii buc.)

|

|

|

|

|

|

|

Tigla (mii buc.)

|

|

|

|

|

|

|

Coama (mii buc.)

|

|

|

|

|

|

|

Sarma (tone)

|

|

|

|

|

|

|

Cuie (kg)

|

|

|

|

|

|

|

Piatra (tone)

|

|

|

|

|

|

|

Mistrii (buc.)

|

|

|

|

|

|

|

Cancioc (buc.)

|

|

|

|

|

|

|

Scara (buc.)

|

|

|

|

|

|

|

Pensule (buc.)

|

|

|

|

|

|

|

Trafalet (buc.)

|

|

|

|

|

|

|

dreptar (buc.)

|

|

|

|

|

|

|

Nivele (buc.)

|

|

|

|

|

|

|

TOTAL

|

|

|

|

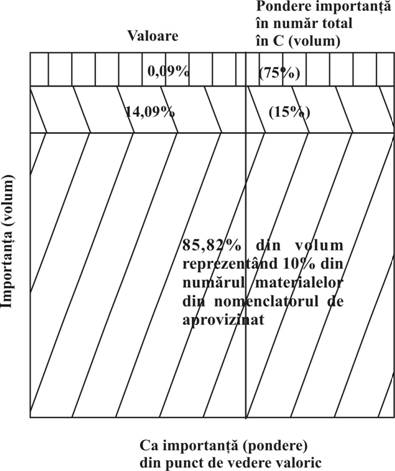

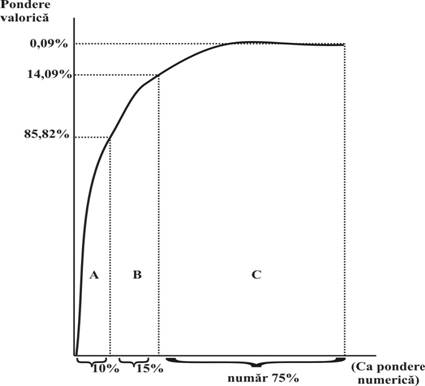

Grupa

(zona) de importanta

|

Ponderea

numerica in totalul sortimentelor de materiale utilizate (%)

|

Ponderea

valorica in totalul nomenclatorului de aprovizionat (%)

|

|

"A"

|

|

|

|

"B"

|

|

|

|

"C"

|

|

|

|

TOTAL

|

|

|

|

|

|

Reprezentare grafica:

Codificarea (indexarea) materialelor, pieselor de schimb si a

altor repere incluse in nomenclator.

Codificarea reprezinta operatiunea prin care, folosind un

sistem de indexare, se atribuie fiecarui articol un simbol in scopul

substituirii denumirii acestuia care serveste la inregistrarea, colectarea

si prelucrarea, prezentarea si analiza informatiei economice.

Ele se inscriu pe documentele care circula in cadrul relatiilor care

se stabilesc intre compartimentele si subunitatile intreprinderii

sau cu furnizorii. Prin cod se asigura:

- denumirea intr-o forma prescurtata a articolelor din

nomenclator;

- cresterea operativitatii in vehicularea

informatiei;

- simplificarea operatiilor de completare a unor purtatori de

informatii;

- prelucrarea in sistem computerizat a datelor.

Cel mai utilizat sistem de

codificare este sistemul numeric combinat Exemplu de cod dupa aceasta varianta pe lungimea a cinci subdiviziuni:

0 - 1 - 00 - 03 - 001

grupa subgrupa felul tipul sortimentul

O atentie deosebita trebuie acordata verificarii

inscrierii codurilor pe diverse documente, operatie care in mod curent se

realizeaza cu ajutorul unei 'cifre de control', care se

ataseaza codului pentru care se determina (insotindu-l

permanent).

Se pot adopta diverse variante de combinatie a cifrelor de

codificare. Indiferent de varianta, sistemul utilizat trebuie sa

permita obtinerea unor coduri cu un numar de caractere relativ

redus. Pentru simplificarea actiunii de codificare, s-au creat sisteme

informatice adecvate . Codificarea o face calculatorul sau sistemul de

stabilire a preturilor (bare + coduri).

|

COD: 403 1 1 1 3 06 1 2 1 9

|

TREAPTA

|

Tr. I

|

ACUMULATORI

SI PILE ELECTRICE

|

|

|

|

Tr.

II

|

BATERII

DE ACUMULATORI CU PLUMB

|

|

|

|

Tr.

III

|

- cu

placi pastate

|

|

|

|

Tr.

IV

|

-

pentru autovehicule

|

|

|

|

Tr. V

|

-

gabarit 171 x 177 x 220 mm

|

|

|

|

Tr.

VI

|

-

capacitate: 56 Ah

|

|

|

|

Tr.

VIII

|

- cu

separatoare simple fara impaslitura de sticla

|

|

|

|

Tr.

IX

|

-

curentul de demaraj: 200 A

|

|

|

Fig. 1. Modalitate concreta

de elaborare a codurilor

CALCULUL CIFREI DE CONTROL

- studiu de caz -

O modalitate de determinare a cifrei de control foloseste

relatia:

C = r - R

C = cifra de control;

r = modulul care este prestabilit (cel mai folosit: cifra 9);

R=restul impartirii.

Restul impartirii se determina aplicand relatia:

n

∑ Qk x Wk

k =1

R = -------

r

Qk = numerele codului

Wk = ponderi

deci:

ca modul (r) = 9

ca ponderi = 8, 7, 5, 4, 2,1

si atunci se pot aranja in tabelul:

|

Codul (Qk)

|

4 0 3 1 1 1 3 0 6 1 2 1

|

|

Ponderi (Wk)

|

8 7 5 4 2 1 8 7 5 4 2 1

|

|

Qk x

Wk

|

0 15 4 2 1 24 0 30 4 4 1 = 117

|

n

∑ Qk x Wk

k

=1 117

--- = 13 si rest 0

r 9

C = r - R = 9 - 0 = 9

La acelasi rezultat se ajunge daca se face suma cifrelor

componente ale relatiei Qk x Wk

n

∑ Qk x Wk

k

=1 36

--- = 4 si rest 0; 9 -

0 = 9

r 9

4. Nominalizarea in

dreptul fiecarui articol din nomenclator a tuturor furnizorilor

cunoscuti si a preturilor de oferta respective Aceasta permite ca in orice moment, factorul

interesat sa se poata informa si sa cunoasca toate

sursele de furnizare pentru un anumit tip de resursa materiala. Se poate

include in nomenclator si modalitatea de plata, conditiile de transport,

adresa furnizorului etc.

Pe aceasta baza se elaboreaza 'fisierul

furnizorilor', care contine 'cartela informativa'

pentru fiecare furnizor.

In concluzie un nomenclator trebuie sa asigure informarea

completa, la zi, a factorilor interesati asupra elementelor materiale

necesare unitatii economice cat si a surselor potentiale de

furnizare si trebuie sa raspunda urmatoarelor

cerinte:

- sa fie relativ complet, sa

cuprinda toate articolele de care are nevoie intreprinderea, pe toate

subsistemele componente, pe intreaga perioada de gestiune;

- sa prevada pozitii de

rezerva pentru includerea ulterioara in cadrul nomenclatorului a noi

articole neprevazute sau neidentificate initial sau pur si

simplu omise;

- sa cuprinda fiecare articol

destinat la o singura pozitie si sa ii corespunda un

singur cod;

- sa fie completat la zi cu noile

informatii care impun aceasta operatiune.

FUNDAMENTAREA PLANULUI DE

APROVIZIONARE

- studiu de caz -

Probleme:

1. O fabrica de confectii barbatesti produce

anual:

200.000

costume

1.000.000 pantaloni

300.000

sacouri

stofa

folosita este de lana de tip "i"

Consumurile specifice de stofa sunt, conform documentatiei

tehnice de executie, a planurilor (retetelor) de croire de:

4 ml /

costum;

1,20 ml /

pantalon;

2,80 ml /

sacou.

Sa se determine necesarul anual de consum (Npl) de stofa.

Pentru calcul se foloseste metoda directa, relatia

fiind:

Npl = ∑ Qi x nci

Qi = productia de executat la

produsul "i"

nci = norma de consum de

stofa pe unitatea de produs.

Npl = 200.000 x 4 + 1.000.000 x 1,20

+ 300.000 x 2,80 = 2.840.000 ml

Deci necesarul anual de consum de

stofa din lana tip "i" este de 2.840.000 ml.

2. O intreprindere producatoare

de profile de aluminiu, utilizate pentru decoratiuni interioare in

spatii comerciale, institutii publice, birouri etc., a utilizat in

anul de baza 600 de tone lingouri de aluminiu, obtinand o

productie de 1.000.000.000 u.v. Pentru noul an de plan se estimeaza o

productie de 1.400.000.000 u.v. in conditiile reducerii consumului de

lingouri din aluminiu cu 8 la suta ca urmare a aplicarii unor

masuri tehnico-organizatorice.

In aceste conditii sa se determine necesarul de consum de

lingouri de aluminiu.

Rezolvare

In acest sens se foloseste metoda coeficientilor dinamici

conform relatiei:

100-Pr

Npl = Cr x K x ---

100

Cr = consumul efectiv inregistrat in anul de baza pentru

realizarea productiei Qo;

Pr = procentul de reducere a consumului de materie prima, ca

rezultat al masurilor prevazute pentru aplicare in acest sens;

K= coeficientul care exprima modificarea volumului productiei

de executat in anul de plan (Qpl), fata de cel realizat in anul de

baza (Qo) si se calculeaza cu ajutorul relatiei:

Qpl

K = ---

Qo

Qpl 100 - Pr

Npl = Cr x --- x ------

Qo 100

1.400.000.000 100 - 8

Npl = 600 x ------ x ----- = 772,8 tone

1.000.000.000 100

O fabrica de articole din

portelan si-a propus pentru planul pe anul urmator o

productie de 2.200.000 buc. cani de ceai. In anul de baza

productia a fost de 770.000 buc., stocul fizic efectiv in lunile

ianuarie-octombrie la acest produs s-a prezentat in bucati astfel:

42.000, 49.000, 160.000, 80.000, 110.000, 100.000, 120.000, 40.000, 90.000.

49.000 buc. Pentru anul de plan se prevede diminuarea timpului de

stationare a produsului in medie cu 25%.

Sa se estimeze stocul de desfacere la produsul cani de ceai

pentru anul de plan, stiind ca fabrica lucreaza 220 zile pe an.

Rezolvare

Se determina stocul mediu fizic inregistrat in anul de baza

(Sd) cu ajutorul relatiei:

n

∑ Sdi

i

=1

Sd = -----

n

Sdi = stocurile de desfacere efective, inregistrate in anul de

baza.

Deci,

42000+49000+160000+80000+110000+100000+120000+40000+

Sd = --------------------------

n

90000+49000 840.000

------- = ------- = 84.000 buc.

n 10

. Se calculeaza timpul de stationare in depozit a produsului

(Ts) cu ajutorul relatiei:

_

Sd

Ts = ---

qzo

qzo = productia medie zilnica (sau ritmul mediu zilnic de

productie);

Qo

qzo

Z

Qo = productia realizata in anul de baza;

Z = numar de zile lucratoare in anul de baza.

770.000

qzo = ---- = 500 buc./zi

220

84.000

Ts = ---- = 24 zile

500

. Se corecteaza timpul de stationare in depozit a produsului

Ts, cu procentul de reducere estimat pentru anul de plan (Pr):

100 -

Pr 100 - 25

Tdl = Td x ---- = 24 x ---- = 18 zile

100 100

. Se determina productia medie zilnica

prevazuta a se inregistra in anul de plan (qz

Q 2.200.000

qz = --- = ------ = 10.000 buc/zi

Z 200

. Se calculeaza stocul de desfacere pentru anul de plan

urmator, care in cazul de fata este de 180.000 buc.:

Sd = Td x qz = 18 x

100.000 = 180.000 buc.

4. O fabrica de incaltaminte si-a propus

pentru anul de plan realizarea a 1.000.000 perechi de pantofi; timpul mediu de

stationare in depozit a produselor pentru formarea unor loturi unitare,

complexe este de 7 zile. In momentul elaborarii planului de desfacere, in

depozitul de produse finite existau 25.000 de perechi de pantofi; pana la

finele anului curent se prevede sa se produca 100.000 perechi de

pantofi si sa se livreze 98.000 perechi de pantofi. La inventarul

efectuat la inceputul anului de plan s-a stabilit ca in depozit

exista 27.500 perechi pantofi.

Pe baza datelor de mai sus, se pune problema estimarii volumului

desfacerilor stiind ca fabrica lucreaza 250 zile pe an.

Rezolvare:

Volumul desfacerilor se calculeaza conform relatiei:

Vd = Q + Spi + SSf

Q = productia prevazuta pentru fabricatie;

Spi = stocul preliminat de produse finite la inceputul perioadei de

gestiune;

Ssf = stocul de produse finite la sfarsitul perioadei de gestiune.

Spi = Sex + Qr - Lr

Sex = stocul de produse finite existent la momentul elaborarii

planului de desfacere (se preia din fisele de produse finite ale

depozitului);

Qr = productia de realizat pana la sfarsitul perioadei

curente de gestiune (anul crt.);

Lr = livrari de efectuat pana la finele anului curent.

Stocul de produse finite la sfarsitul perioadei de gestiune (Ssf)

este dat de stocul de desfacere (Sd), care se calculeaza cu ajutorul

relatiei:

Ssf = Sd = Ts x qms

Ts = timpul de stationare a produselor finite in depozitul de

desfacere;

qms = productia medie zilnica(ritmul), care se

calculeaza cu ajutorul relatiei:

Q

qms = ---

Z1

in care Z1, reprezinta numarul de zile lucratoare

dintr-un an.

Deci:

1.000.000

qms = ------ = 4.000

perechi/zi

250

Ssf = Sd = 7 x 4000 = 28.000 perechi pantofi

Spi = 25000 + 100000 - 98000 = 27.000 perechi pantofi

Vd = 1.000.000 + 27.000 - 28.000 = 999.000 perechi pantofi

La inceputul anului, prin inventar se constata ca exista

un stoc fizic real de 27.500 perechi pantofi, cu 500 perechi mai mult

fata de stocul preliminat pentru inceputul anului. Situatia

impune corectia volumului de desfacere in sensul majorarii acestuia

cu diferenta D si

(Sri - Spi), astfel:

Vd1 = Vd + D Si

Vd1 reprezinta volumul

desfacerilor corectat in functie de situatia dintre stocul fizic real

la inceputul anului (stabilit prin inventar - Sri) si cel preliminat

pentru momentul respectiv.

DSi = Sri - Spi = 27.500 + 27.000 = 500 perechi pantofi

Vd1 = 999.000 + 500 =

999.500 perechi pantofi.

2. STRUCTURA SI

INDICATORII PLANULUI DE APROVIZIONARE MATERIALA

2.1. Structura

materiala a planului si a programelor de aprovizionare a

unitatilor economice

Desfasurarea normala a activitatii

intreprinderilor presupune asigurarea in conditii economice, in timp util,

ritmic, in cantitatile, calitatea si sortimentatia

prevazuta a tuturor resurselor materiale si energetice necesare

pentru destinatiile de consum si in primul rand pentru productia

de baza. Aceasta se realizeaza prin elaborarea inainte de inceperea

perioadei de gestiune a unei

strategii, a unui plan si a unor programe de aprovizionare judicioase.

Prin aceasta se urmareste nominalizarea cererilor de resurse

materiale ale intreprinderii pe o perioada, de regula pana la un

an, pe categorii de resurse (materiale, echipamente, piese de schimb etc.),

nivelul acestora si sursele de acoperire. Datele sunt estimate fie in

functie de elementele certe cunoscute, fie in functie de previziuni.

Datele certe sunt evaluate pe baza comenzilor ferme de productie si a

contractelor economice prin care se creeaza un anumit grad de certitudine.

Prin continut, planul si programele de aprovizionare

raspund la intrebarile specifice subsistemului de asigurare

materiala:

- ce trebuie comandat si asigurat

pentru perioada de gestiune (stabilirea structurii materiale a planului si

programelor de aprovizionare);

- in ce cantitate urmeaza a fi

aprovizionata resursa materiala respectiva;

-din ce surse si in ce

proportie se prevede acoperirea necesitatilor;

Resursele materiale

necesare unei unitati economice se diferentiaza dupa

mai multe criterii astfel

- dupa importanta pentru activitatea economica a

intreprinderii (vitale, de importanta mare, medie, mica);

- dupa aria (sfera) consumului:

1.

materiale de uz general (utilizabile pe o paleta extinsa de

destinatii si de un numar mare de consumatori);

2.

materiale specifice (consumabile pe o singura destinatie de unul sau

un numar restrans de utilizatori);

- dupa destinatia de folosire (consum):

- pentru productia de baza care

defineste profilul unitatii economice;

- pentru activitatea auxiliara sau de deservire:

-

revizii tehnice si reparatii;

-

ambalaje;

-

conditii normale de munca;

-

functionarea normala a masinilor, utilajelor si instalatiilor;

-

productia de S.D.V.- uri(scule, dispozitive, verificatoare);

- dupa natura resursei:

- materiale

metalurgice feroase;

- materiale

metalurgice neferoase;

- materiale si

produse plate din lemn;

- materiale si

produse chimice;

- combustibili si

lubrifianti;

- materiale textile;

- dupa sursa de provenienta:

- din tara;

- din import;

- dupa forma de aprovizionare:

- direct de la

producatori;

- din comertul en

gros;

- dupa forma si stadiul tehnic de prezentare (prelucrare):

- aflate in fazele

primare de prelucrare;

- cu un grad avansat

de prelucrare;

- cu un grad definitiv

de prelucrare;

- dupa efortul financiar antrenat la cumparare:

- foarte mare;

- mare;

- mediu;

- redus;

- dupa gradul de certitudine (sau de risc) in asigurarea de pe

piata:

- mare;

- mediu; sau - necritice;

- mic; - critice;

- dupa posibilitatile de substituire:

- nesubstituibile;

- partial

substituibile;

- integral

substituibile.

Cunoasterea unor asemenea diferentieri ale resurselor

materiale este necesara pentru a se realiza rolul si importanta

diferita a acestora pentru activitatea unitatii, atentia

si gradul de exigenta care trebuie manifestate in procesul

aprovizionarii si gestionarii lor, strategia care trebuie

avuta in vedere in procesul asigurarii materiilor prime si

materialelor, sistemele si tipurile de gestiune cele mai eficiente etc.

Fazele procesului de

aprovizionare care implica un volum mare de munca sunt

- planificarea;

- programarea;

- organizarea;

- derularea;

- evidenta;

- urmarirea;

- controlul;

- analiza;

- evaluarea.

Desfasurarea cu operativitate si eficienta a

procesului de aprovizionare necesita un sistem informational adecvat.

2.2. Indicatorii

care definesc continutul planului de aprovizionare materiala

Prin planul de aprovizionare se contureaza politica globala

in asigurarea bazei materiale si cu echipamentele necesare a

unitatii economice pe o perioada de timp (de obicei un an).

Obiectivul de baza al

planului si programelor de aprovizionare materiala este acoperirea completa si complexa a cererilor de

consum ale intreprinderii, cu resurse materiale de calitate, ritmic si la

timp, in conditiile unei stricte corelatii a momentelor

calendaristice de aducere a acestora cu cele la care se manifesta consumul

lor, asigurate de la furnizori care practica preturi de vanzare

avantajoase, prezinta grad ridicat de certitudine in livrari, care

antreneaza pentru achizitie, transport si stocare un cost minim.

Acestui obiectiv de

baza i se asociaza o serie de obiective derivate

- formarea unor stocuri minime necesare,

care sa asigure o viteza accelerata a mijloacelor circulante;

- mentinerea stocurilor efective in

limitele maxime si minime stabilite;

- protectia si conservarea

rationala a resurselor materiale pe timpul depozitarii -

stocarii;

- asigurarea unui grad de certitudine

ridicat in aprovizionarea materiala pe un orizont lung de timp;

Pentru punerea in aplicare

a unor asemenea obiective exista urmatoarele modalitati de

actiune

- elaborarea unor planuri si programe

de aprovizionare bine fundamentate;

- prospectarea pietei in amonte in

vederea depistarii furnizorilor cu cele mai avantajoase conditii de

livrare;

- pregatirea judicioasa a

negocierilor in scopul obtinerii unor preturi avantajoase, rabaturi,

bonificatii;

- asigurarea unor relatii comerciale

de lunga durata cu furnizorii;

- folosirea calculatorului in

dimensionarea stocurilor, urmarirea si controlul acestora;

- asigurarea celor mai bune conditii

de protectie si conservare pe timpul stocarii.

Continutul final al planului de aprovizionare trebuie sa

reflecte real volumul necesarului de consum in raport cu programele de

productie, tendintele si mutatiile care se

inregistreaza pe piata interna si internationala

de materii prime.

Ca urmare strategia de

aprovizionare trebuie sa aiba in vedere:

- modificarile de ordin tehnic,

tehnologic si organizatoric;

- rezultatele cercetarilor

stiintifice in ce priveste:

-

folosirea inlocuitorilor;

-

folosirea materialelor refolosibile;

- reducerea consumurilor specifice de resurse materiale si

energetice;

- mutatiile de pe piata de

furnizare.

Deci, prin strategia de aprovizionare se urmareste o

stricta corelare intre necesitatile de consum ale

unitatilor economice si potentialul, pe structura de

resurse materiale ce poate fi asigurat, in scopul indeplinirii obiectivelor de

ansamblu ale activitatii unitatii economice.

Continutul planului si programelor de aprovizionare a

unitatilor economice se defineste prin mai multi indicatori

specifici, care in functie de natura lor economica pot fi

grupati in doua categorii:

a. INDICATORI, care reflecta necesitatile (cererile) de

consum de materii prime, materiale, combustibili, energie, lubrifianti,

piese de schimb, destinate realizarii activitatii de ansamblu a

unitatii economice, in primul rand a celei de baza

(fabricatia de produse, executarea de lucrari sau prestatii de

servicii) in vederea indeplinirii obiectivelor strategice finale;

b. INDICATORI, care evidentiaza sursele si

potentialul de acoperire cantitativa si structurala cu

resurse materiale a necesitatilor de consum.

CONTINUTUL SI STRUCTURA PLANULUI SI PROGRAMELOR DE

APROVIZIONARE MATERIALA A UNEI UNITATI ECONOMICE

|

Necesitatile

de resurse materiale pentru consum - NECESAR DE CONSUM

|

Resurse pentru

acoperirea necesitatilor de consum (pe surse de

provenienta) - RESURSE

|

|

1. Necesar pentru

realizarea planului si programelor de productie,

desfasurarea activitatii de ansamblu a unitatii

economice - Npl

|

a) Surse interne

(proprii) ale unitatii economice:

1. Stocul

preliminat de resurse materiale pentru inceputul perioadei de gestiune - Spi

2. Alte resurse

interne - ARi

|

|

2. Stocul de

resurse materiale la sfarsitul perioadei de gestiune - Ssf

Necesar total de resurse materiale pentru

realizarea planului de productie specifica a unitatii

economice, a activitatii generale a acesteia - (Ntpl) rd 1 + rd 2

|

b) Surse din

afara unitatii economice:

Necesar de aprovizionat cu resurse materiale

de pe piata interna si internationala de materii

prime si produse - Na(A)

|

|

Total

necesitati de resurse materiale si energetice pentru

desfasurarea activitatii de ansamblu a unitatii

economice (Ntpl)

|

Total resurse

materiale si energetice de acoperire a necesitatilor de consum

ale unitatii economice

(Spi +

ARi + Na)

|

Pentru ca activitatea unitatii economice sa se

desfasoare in bune conditii trebuie asigurat un echilibru

perfect si stabil intre necesitati si resurse, pe intreaga

perioada de gestiune, situatie care se exprima prin

urmatoarele relatii:

Npl + Ssf

= Spi + ARi + Na (1)

sau

Ntpl = Spi

+ ARi + Na (2)

in care

Ntpl = Npl

+ Ssf (3)

Orice abateri de la aceste egalitati determina

imobilizari nejustificate (stocuri peste limitele normale prestabilite)

sau lipsa de materiale, situatie care perturba activitatea

intreprinderii cu consecintele de rigoare.

Ambele stari de fapt genereaza consecinte economice

nefavorabile, mai accentuate sunt cele determinate de lipsa de materiale.

Npl = Necesar pentru realizarea planului

Ssf = Stoc la sfarsitul perioadei

Spi = Stoc preliminat de resurse la inceputul

perioadei

ARi = Alte resurse interne

Na = Necesar de aprovizionat

Ntpl = Necesar total pentru realizarea planului (Npl

+ Ssf )

CONTINUTUL SI

STRUCTURA PLANULUI SI PROGRAMELOR DE APROVIZIONARE MATERIALA A UNEI

UNITATI ECONOMICE

- studiu de caz -

|

Necesitati de resurse materiale

pentru consum

|

Resurse pentru

acoperirea necesitatilor de consum (pe surse de

provenienta)

|

1. Necesar

pentru realizarea planului si programelor de productie

= 8800

|

a) Surse interne

(proprii)

1. Stocul

preliminat pentru inceputul perioadei de gestiune

= 1200

2. Alte resurse interne

= 300

|

|

2. Stocul de

resurse materiale la sfarsitul perioadei

= 1200

Necesarul total de resurse materile pentru

realizarea planului de productie

rand 1+2

=

= 8800+1200

|

b) Surse din afara:

Necesar de aprovizionat de pe piata

interna si internationala

= 8500

|

|

TOTAL necesar

= 10.000

|

TOTAL resurse = 10.000

|

Ntpl = Npl + SSf

= 8.800+1.200)

Npl

+ SSf = Spi + ARi + Na

(8.800+1.200) (1.200 + 300 + 8.500)

Ntpl = Spi + ARi

+ Na

(10.000) (1.200 + 300 + 8.500)