CAPITOLUL III

CALCULATIA COSTURILOR

3.1.

Conceptul de calculatie a costurilor

Necesitatea cunoasterii rezultatelor, nu numai

la nivel global, ci si pe fiecare activitate consumatoare de factori de

productie, a impus gasirea unor metode si tehnici de

cuantificare, masurare si control a acestor consumuri in vederea

compararii lor cu efectele produse si stabilirii rezultatului

analitic. O contributie importanta la solutionarea acestor

probleme o are calculatia costurilor ca mijloc de informare,

cunoastere si reglare a proceselor productive subordonata

necesitatilor de informare. Calculatia costurilor trebuie privita

ca o sursa de informare si nu ca un scop in sine. Aceasta trebuie

integrata in structurile intreprinderii corespunzator scopului

si obiectivelor organizatiei, astfel ca informatiile ei sa

reflecte cat mai exact latura cantitativa si calitativa a

costurilor. In functie de metodele

si procedeele folosite, informatiile furnizate de calculatia

costurilor pot reflecta costurile trecute, costurile actuale si costurile

viitoare pe elemente, locuri, cauze si responsabilitati.

Urmarirea

si controlul costurilor in pararlel cu desfasurarea

activitatilor si nu dupa obtinerea produsului fabricat

prezinta o importanta deosebita in fundamentarea deciziilor

de corectare a unor abateri, de urmarire si control a rezultatelor pe

subdiviziunicolective sau pe functii ale intreprinderilor. Un management

performant, dublat de o informatizare adecvata a sistemului

informational al costurilor poate atribui calculatiei costurilor

valente informationale in concordanta cu cerintele

supravegherii si controlului operativ al costurilor pe toata durata

procesului de productie.

Caracterul

previzional al calculatiei costurilor este pus in evidenta de

rapiditatea si soliditatea calculelor in stabilirea cu anticipatie a

anumitor nivele de costuri pe baza informatiilor trecute si prezente.

Avand ca

obiectiv principal cunoasterea costurilor sub multiple aspecte,

folosindu-se de o gama larga de metode de calcul, calculatia

costurilor cuprinde mai multe aspecte in sfera ei de cercetare )

:

cunoasterea cheltuielilor de productie si

desfacere prin : cercetarea modului de formare si stabilirea criteriilor

de diferentiere de alte consumuri; gruparea lor in raport cu factorii care

le genereaza si studierea comportamentelor lor pe grupe; alegerea

metodelor de calcul ale costurilor in raport cu conditiile concrete;

precizarea scopurilor si limitelor calculatiei;

cunoasterea productiei sub dublu aspect : in calitate de activitate

sau proces care se desfasoara intr-o anumita structura

tehnico - productiva, contribuind astfel la delimitarea cheltuielilor pe

sectoare; in calitate de rezultat material al modului concret de combinare

si consum al factorilor de productie - produse, lucrari,

servicii care se constituie ca purtatori de costuri;

cunoasterea analitica a sectoarelor de cheltuieli, cu referire la

principiile de constituire si delimitare, particularitatile

acestora in raport cu factorii care determina numarul, dimensiunea

si nomenclatura lor si raportul dialectic dintre sectoare, centre

si costuri;

cunoasterea purtatorilor de costuri pe structuri, din punct de vedere

al caracteristicilor si al posibilitatilor de comensurare, in

vederea exprimarii costurilor.

In aprecierea calitatii

si importantei informatiei furnizate de diferitele metode de

calculatie a costurilor se are in vedere, in primul rand, modul in care

sunt satisfacute doua functii de baza ale costului :

functia de masurare si functia de reglare a proceselor

productive. Satisfacerea acestor functii presupune ca informatia

costurilor sa fie relevanta, exacta, actuala si

sa aiba un cost acceptabil sub aspectul eficientei. Indiferent

de metoda adoptata, calculatia costurilor are un scop bine definit in

conditiile concrete de loc si timp, iar eficienta fiecarei

metode este judecata prin capacitatea ei de a furniza operativ

informatii relevante, utile, in vederea fundamentarii deciziilor care

privesc orientarea si optimizarea activitatii intreprinderii.

Un alt atribut al informatiei

costurilor care-i confera un plus de valoare si poate rezulta din

alegerea celei mai potrivite metode de calculatie se refera la

actualitatea ei; o informatie tardiva isi pierde valoarea in

procesul decizional. Actiunile concentrate spre cresterea

operativitatii metodelor de calculatie au in vedere conceperea

unor modele de costuri previzionale, bazate si interpretate pe principiile

de analiza a intreprinderii ca sistem cibernetic.

In practica economica,

calculatia costurilor este folosita ca instrument principal de

urmarire si control al costurilor in scopul conducerii operative a

proceselor economice si tehnice ale intreprinderii. A organiza, a conduce

si a controla prin intermediul costurilor desfasurarea

activitatii productive presupune concentrarea eforturilor in

gasirea celei mai adecvate metode de calculatie in raport cu

particularitatile organizarii si conducerii procesului de

productie, cu gradul de inzestrare tehnica si alte

particularitati ale domeniului de activitate.

3.2.

Principiile calculatiei costurilor

Indiferent de tipurile de

productie, de modul de organizare a evidentei cheltuielilor sau de

alti factori care influienteaza organizarea calculatiei

costurilor, pentru a raspunde cerintelor reale de informare din acest

domeniu, calculatia costurilor trebuie organizata in baza unor

principii si reguli esentiale a caror aplicare sa conduca

la o reflectare cat mai exacta a fenomenului economic si in

acelasi timp sa permita tuturor categoriilor de utilizatori un

limbaj comun in interpretarea si analiza informatiei costurilor. Cercetarile

teoretice si aplicative au condus la la formularea, in teoria

economica, a unor principii general valabile pentru toate metodele,

indiferent de particularitatile procesului productie si

produsele pentru care se face calculatia. Cele mai cunoscute principii

sunt :

Principiul delimitarii in timp a cheltuielilor de productie -

se refera la afectarea fiecarei perioade de gestiune numai cu acele

cheltuieli care privesc produsele care se fabrica, lucrarile care se

executa, serviciile care se presteaza in perioada de gestiune

respectiva, indiferent de momentul cand au fost efectuate cheltuielile.

Aplicarea cu rigurozitate a principiului delimitarii in timp a

cheltuielilor de productie permite atat efectuarea unei calculatii

corecte, cat si urmarirea dinamicii cheltuielilor de productie

pe un sir de perioade de gestiune consecutive.

2. Principiul separarii

cheltuielilor de productie de consumatiunile neutre, accidentale

si cu caracter special - este important pentru cunoasterea

marimii si structurii acestora, in vederea reducerii, eliminarii

si prevenirii consumatiunilor neutre, accidentale si cu caracter

special care greveaza nejustificat costul productiei, delimitand

astfel rezultatele financiare finale ale unitatii. Dupa acest

principiu, numit si " principiul separarii costurilor ", costul

productiei trebuie sa corespunda numai cheltuielilor socialmente

necesare ale unitatii patrimoniale, fara ca prin aceasta

sa se ascunda deficiente in gospodarirea acesteia, care se

vor oglindi in diminuarea corespunzatoare a rezultatelor financiare finale.

3. Principiul

individualizarii cheltuielilor pe produs - potrivit caruia

fiecare produs fabricat, lucrare executata sau serviciu prestat trebuie

afectat numai cu cheltuielile de productie ocazionate de obtinerea

sau de producerea lui. In acest scop se vor determina cu precizie : obiectul

calculatiei, unitatea de calcul, precum si o nomenclatura

riguroasa a cheltuielilor de productie.

4. Principiul

inventarierii productiei nefinite si delimitarea cheltuielilor

aferente ei - este un principiu care

urmareste prevenirea denaturarilor pe care costurile produselor

fabricate, lucrarilor executate si serviciilor prestate le pot suferi

din cauza cheltuielilor care privesc productia nefinita si

invers, impunand mai intai o corecta evaluare cantitativa a

productiei nefinite, apoi o cat mai exacta evaluare valorica a

acesteia, folosindu-se diverse procedee stiintifice.

In afara acestor principii, considerate

de baza, in teoria si practica calculatiei costurilor s-au

formulat, in dorinta de a asigura o fundamentare teoretica

complexa a calculatiei costurilor, si alte principii ):

Principiul documentarii -

presupune fundamentarea intregii calculatii a costurilor pe documente

justificative, din care sa rezulte pentru fiecare element de cost

cantitatea si valoarea tuturor consumurilor materiale si de

munca vie in procesul de productie.

Principiul calculatiei unice - presupune ca unul si acelasi

element de cost sa nu fie luat in considerare decat o singura

data la calculatia costurilor.

Principiul eficientei calculatiei - vizeaza latura

calitativa a calculatiei, care trebuie sa fie eficienta.

Extinderea ei peste limitele unei exactitati economice este

costisitoare, nerentabila.

Principiul cauzalitatii - pleaca de la conceptul

ca costurile sunt o functie a unor factori de influenta,

iar intre cost si marimea si intensitatea factorilor de

influienta exista relatii de cauzalitate. Existand mai

multi factori de influienta, exista mai multe relatii

de proportionalitate intre acestia si costuri, ceea ce

necesita folosirea mai multor etaloane sau marimi de

referinta care sa exprime gradul de influienta a

fiecarui factor.

Principiul cresterii sferei costurilor individuale -

vizeaza extinderea costurilor care se pot imputa sau individualiza direct

pe produs in vederea cresterii gradului de exactitate a calculatiei.

Principiul contributiei de acoperire

isi gaseste aplicabilitate in metodele neabsorbante de

calculatie a costurilor in vederea stabilirii contributiei de

acoperire a costurilor fixe, a obtinerii beneficiilor. Produsul fabricat

este purtator de costuri, generator de beneficii brute; cu cat produsul

fabricat aduce o contributie mai mare la obtinerea beneficiilor

brute, cu atat este in masura sa suporte mai multe costuri.

Optiunea pentru o anumita

metoda de calculatie a costurilor se intemeiaza pe luarea in

considerare a unor asemenea factori cum sunt : nomenclatura productiei

executate, tehnologia si organizarea productiei, marimea

intreprinderii, obiectivele urmarite de managementul intreprinderii prin

contabilitatea de gestiune, etc.

3.3.

Clasificarea calculatiei costurilor

Varietatea si numarul mare de

metode si tehnici de calculatie a costurilor cunoscute in literatura

de specialitate si practica economica, precum si necesitatea

cunoasterii sistematice a continutului acestora in vederea

organizarii si aplicarii lor, impune o structurare

rationala a calculatiilor in raport cu principalele criterii

care le diferentiaza.

Dupa raportul dintre momentul

elaborarii calculatiilor si timpul in care s-a produs fenomenul

economic, deosebim

) :

a ) antecalculatiile - se

elaboreaza inaintea producerii fenomenului economic pentru care se

calculeaza costurile si se pot efectua pentru un produs, o

comanda, o lucrare sau un serviciu de executat. Antecalculatiile pot

avea ca obiect fie un produs nou, caz in care sunt cunoscute sub denumirea de

calculatii de proiect, fie intreaga productie, caz in care se

intocmesc periodic pentru cunoasterea conditiilor de exploatare in

exercitiul viitor si se numesc calculatii de plan;

b ) postcalculatiile ( calculatia efectiva ) - se

intocmesc pe baza datelor reale, dupa ce evenimentul economic a avut loc.

Ele stabilesc costurile efective oferind astfel posibilitatea efectuarii

comparatiilor pentru a stabili in ce masura s-au indeplinit

obiectivele cuprinse in calculatiile de plan. Pentru a folosi comparatia

intre costurile efective si cele prestabilite prin calculatiile de

plan este necesar ca ambele calculatii sa aiba in comun unele

elemente structurale: aceeasi nomenclatura a productiei,

aceleasi grupari privind cheltuielile de productie si

acelasi continut al diferitelor posturi de cheltuieli care

determina structura costurilor, aceleasi procedee de calcul si

delimitare a cheltuielilor pe purtator si pe sectoare, aceeasi

structura generala a intreprinderii si acelasi regim al

cheltuielilor de administratie generala.

In functie de legatura

calculatiilor cu unitatea, si respectiv, obiectul calculatiei,

se disting:

a ) calculatii pe unitate de produs in care obiectul calculatiei

il reprezinta un produs, o comanda, un serviciu, etc.;

b ) calculatii pe zone sau

sectoare de cheltuieli, folosite in general la cunoasterea costurilor din

anumite perioade de gestiune, in raport cu anumite substructuri productive (

zone sau sectoare );

c ) calculatii globale ce

realizeaza cunoasterea costurilor, a structurilor in raport cu

componentele intregii activitati ale organizatiei.

Dupa structura lor pe principalele

componente calculatiile se divid in doua grupe :

a ) calculatii pe elemente

primare de cheltuieli prin care se pot cunoaste cheltuielile de

productie ocazionate de intreaga activitate productiva;

b ) calculatii pe articole

de calculatii care au ca scop principal identificarea elementelor de cost

( articole de calculatie ), care se regasesc in mod direct si

indirect pe unitatea de produs.

Multitudinea mijloacelor si

eliminarea restrangerilor caracteristice noului sistem contabil, cu referire la

organizarea si conducerea contabilitatii de gestiune,

asigura libertatea agentilor economici in a-si organiza si

conduce calculatia costurilor in functie de cerintele proprii

pentru obtinerea celor mai utile informatii necesare procesului

decizional.

Conturile

necesare calculatiei costurilor sunt grupate in clasa 9 - ' Conturi de gestiune ', clasa

care este structurata in trei grupe :

Grupa

90 - Decontari interne - cuprinde :

a ) Contul 901 - Decontari interne privind cheltuielile - este un cont sintetic

operational, de gradul I, care are prin corespondentele contabile

care i s-au atribuit, roluri si functii contabile distincte.

b ) Contul 902 - Decontari interne privind productia obtinuta - este

un cont sintetic de gradul I, care se detaliaza in analitice pana la

nivel de obiect de evidenta si calcul al costului, respectiv

produs, lucrare sau serviciu. Contul are rolul de a compara preturile de

inregistrare, de regula cele de vanzare, ale produselor fabricate,

lucrarilor executate sau serviciilor prestate cu costurile efective care

au fost inregistrate, urmarite si controlate prin metoda bugetelor

de cheltuieli in structura cheltuieli directe "

bugetate " pe produse, lucrari sau servicii si cheltuieli indirecte "

bugetate " pe sectii, activitati, etc. Cu ajutorul acestui cont se calculeaza

diferentele dintre preturile de inregistrare si costurile

efective.

c ) Contul 903 - Decontari interne privind

diferentele de pret - este un cont sintetic de gradul I care se poate

detalia pe mai multe trepte de analitice oferind largi posibilitati

de analiza a diferentelor de pret pana la nivel de element

de cheltuiala a fiecarui obiect de evidenta si calcul

al costului.

Grupa 92 - Conturi de calculatie -

cuprinde :

a) Contul 921 -

Cheltuielile activitatii de baza - este cont sintetic de gradul

I care se poate detalia in conturi operationale de gradul II, pe fiecare

element de cheltuiala prevazut in bugetul costurilor produselor sau

pe articole de calculatie, daca utilizatorul opteaza pentru

aceasta structurare a cheltuielilor. In analitic,

contul se detaliaza pe zone de cheltuieli, dar si pe obiecte de

evidenta si calcul a costului productiei industriale ce

formeaza activitatea de baza a unitatii

economice. Se

utilizeaza pentru inregistrarea, urmarirea si controlul, in

contabilitatea de gestiune, a bugetelor de cheltuieli directe, elaborate pe

fiecare produs, lucrare sau serviciu, componente ale productiei de

baza.

b) Contul 922 - Cheltuielile

activitatilor auxiliare - cont sintetic de gradul I care se poate

detalia in conturi operationale de gradul II, la nivel de element de

cheltuiala sau articol de calculatie prevazut in antecalculatia

pentru productia auxiliara a unitatii. Aceste conturi

sintetice se desfasoara in analitice pe fiecare fel de

activitate auxiliara organizata in unitate, iar in cadrul acestora pe

produsele, lucrarile si serviciile ce constituie obiect al activitatii

auxiliare a unitatii.

c) Contul 923 - Cheltuieli indirecte de

productie - cont sintetic de gradul I care se poate detalia in conturi

operationale de gradul II, aferente fiecarui element primar de

cheltuiala prevazut in bugetul cheltuielilor indirecte sau pe

articole de calculatie. Daca in cadrul unitatii sunt mai

multe sectii devine obligatorie deschiderea pentru fiecare dintre acestea

a unui cont analitic pentru a forma costul de sectie al fiecarui

produs, lucrare sau serviciu. Este utilizat pentru inregistrarea,

urmarirea si controlul bugetelor de cheltuieli indirecte cu

intretinerea si functionarea utilajelor si a cheltuielilor

comune ale fiecarei sectii de baza si / sau auxiliare.

d) Contul 924 - Cheltuieli generale de

administratie - cont sintetic de gradul I care se poate detalia in conturi

operationale de gradul II, aferente fiecarui element primar de

cheltuiala. Se utilizeaza pentru inregistrarea, urmarirea

si controlul bugetului cheltuielilor administrativ -

gospodaresti, de organizare si conducere a unitatii.

e) Contul 925 - Cheltuieli de desfacere

- cont sintetic de gradul I care se

poate detalia in conturi operationale de gradul II, corespunzator

fiecarui element de cheltuiala prevazut in bugetul cheltuielilor

de desfacere. Se utilizeaza pentru inregistrarea, urmarirea si

controlul global sau pe unitati operative a cheltuielilor efectuate

in legatura cu desfacerea productiei.

Grupa 93 - Costul productiei - cuprinde :

a) Contul 931 - Costul productiei

obtinute - cont sintetic de gradul I, este utilizat pentru " tranzitarea "

pretului de inregistrare (vanzare) al productiei obtinute intre

contul 902 - Decontari interne privind productia obtinuta

si contul 901 - Decontari interne privind cheltuielile.

b) Contul 933 - Costul productiei

in curs de executie - cont sintetic de gradul I care se poate

desfasura in conturi operationale de gradul II aferente

fiecarui element primar de cheltuiala, iar in cadrul acestora

detalierea trebuie realizata cu ajutorul conturilor analitice pe fiecare

produs, lucrare sau serviciu in curs de executie. Se utilizeaza numai

la sfarsitul perioadelor de calculatie pentru a separa cheltuielile

efective (directe si indirecte) ale productiei neterminate de cele

aferente productiei terminate.

Principala

caracteristica a acestor conturi este aceea ca functioneaza

prin corespondente contabile numai intre ele, iar la sfarsitul

perioadei nu prezinta sold.

Prin

aceste conturi se realizeaza in principal urmatoarele operatiuni

:

preluarea din contabilitatea financiara a cheltuielilor de productie

incorporabile, reclasarea acestora pe locuri generatoare de costuri, pe

purtatori de costuri, pe diverse structuri tehnico - productive, iar in

cadrul acestora pe articole de calculatie si inregistrarea lor in conturile

de calculatie;

inregistrarea, urmarirea si controlul productiei evaluata

in costuri prestabilite;

determinarea si inregistrarea productiei neterminate la

sfarsitul perioadei de gestiune in costuri efective;

inregistrarea diferentelor dintre costurile efective ale productiei

si cele prestabilite.

3.4. Metode si procedee folosite in calculatia

costurilor

Progresele

realizate in perfectionarea productiei au facut sa

devina tot mai evidente aspectele de traditionalism si

conservatorism ce se mai manifesta in domeniul calculatiei

costurilor. Ca o reactie la acestea, s-a cautat perfectionarea

continua a procedeelor si tehnicilor de calculatie prin

formularea unor modele de calculare adecvate stadiului de perfectionare a

tehnologiei de productie.

Metoda de

calculatie a costurilor cuprinde totalitatea procedeelor de colectare,

dupa anumite principii, a costurilor incorporabile pe locuri de costuri,

pe produse, pe grupe de produse, pe lucrari, intr-o anumita

perioada de gestiune (luna, trimestru, an) si a procedeelor ce

conduc la cuantificarea corelatiei dintre aceste costuri si

productia care le-a ocazionat in vederea determinarii costului

intregii productii si pe unitate de produs.

Metoda de calculatie a costurilor

nu se poate reduce doar la calcule matematice, ci ea trebuie sa fie un

mijloc eficient in controlul operativ al tuturor consumurilor, determinate de

obtinerea si desfacerea produselor, un instrument real al

autogestiunii vizand realizarea unui sistem informational al costurilor

care sa asigure operativitate, relevanta, simplitate si

exactitate. Aplicarea acestor metode este influientata de specificul

procesului tehnologic, complexitatea si modul de organizarea

productiei (productie simpla sau complexa,

individuala, de serie, de masa), varietatea produselor fabricate, de

gradul de mecanizare si automatizare a lucrarilor de contabilitate,

etc. Studierea si intelegerea continutului diferitelor metode de

calculatie a costurilor, ca si utilizarea lor impun o clasificare a

acestora dupa cateva criterii esentiale, cum ar fi :

1. Dupa legatura lor cu obiectul calculatiei se disting :

a) metodele

de calculatie pe purtatori sunt acelea care servesc pentru

determinarea costurilor in raport cu insusi purtatorul de costuri

care poate fi : un produs material concret, o comanda, o lucrare, un

serviciu, o activitate concreta, etc. Din aceasta categorie fac parte

: metoda de calculatie pe produs, metoda pe grupe de produse, metoda pe

comenzi, metoda standard - cost, metoda tarif - ora - masina (

THM ), metoda GP, metoda Pert - cost, etc.

b) metodele

de calculatie pe zone sau sectoare de cheltuieli sunt acelea care se

folosesc in anumite perioade de gestiune pentru a determina cheltuielile

privind productia in raport cu sectoarele/zonele de cheltuieli special

constituite prin reunirea locurilor de munca din intreprindere dupa

anumite criterii. Daca s-a stabilit o anumita responsabilitate pentru

cheltuielile ce se determina la nivelul fiecarui sector, aceasta

metoda poate fi denumita si metoda de calculatie pe

centre de responsabilitate.

c) metodele

de calculatie cu caracter mixt sunt cele caracterizate printr-un

obiect de calculatie care intruneste atat trasaturi de purtator,

cat si trasaturi de sector de cheltuieli.

2. Din punct de vedere al sferei de cuprindere a cheltuielilor in costul

unitar, metodele de calculatie se clasifica in :

a) metode

de calculatie a costurilor totale sau integrale (absorbante) - sunt

acelea care iau in considerare la calculatia costului unitar toate

cheltuielile ocazionate de procesul de productie si de desfacere a

produselor. Folosind anumite procedee de grupare, de calcul, colectoare si

de repartizare, aceste metode ordoneaza cheltuielile in structura costului

fie in conformitate cu anumite reglementari obligatorii, fie potrivit unei

practici traditionale. In aceasta categorie se includ: metoda pe

produs, metoda pe comenzi, metoda pe faze, metoda THM, metoda Pert - cost,

metoda GP, etc.

b) metode

de calculatie partiale, denumite si metode limitative, sunt

acelea care iau in cconsiderare pentru determinarea costului unitar numai

anumite cheltuieli ocazionate de procesul de productie si de

desfacere a produselor, lucrarilor sau serviciilor. Din aceasta

categorie fac parte : metoda direct -

costing, metoda costurilor directe.

3. Dupa modul de integrare a calculatiei in sistemul de

programare si urmarire valorica a activitatii

productive a intreprinderii se disting :

a ) metode

de calculatie previzionale - sunt acelea care, folosind marimi

prestabilite in privinta costurilor, organizeaza urmarirea

si controlul cheltuielilor concomitent cu procesul de productie care

le ocazioneaza. Din aceasta categorie fac parte : metoda standard -

cost, metoda normativa de calculatie a costurilor, metoda THM, metoda

Pert - cost, etc.

b ) metode

de calculatie istorice (cu caracter postoperativ) - sunt cele care au

ca singur obiectiv determinarea costului efectiv al productiei.

4. In functie de obiectivele urmarite metodele de calculatie

pot fi grupate in :

a) metode de calculatie care au ca unic

obiectiv stabilirea costului produselor, lucrarilor si serviciilor,

cum ar fi : metoda globala, metoda pe comenzi, metoda pe faze, etc.

Propunandu-si un singur obiectiv, aceste metode sunt mai putin

laborioase, dar furnizeaza factorilor de decizie mai putine

informatii de natura sa determine masuri care sa

asigure respectarea nivelului antecalculat al indicatorilor de costuri.

b) metode de calculatie care urmaresc

si alte obiective necesare conducerii stiintifice a laturii

valorice privind activitatea productiva, cum sunt : metoda standard -

cost, metoda costurilor normate, metoda THM, metoda direct - costing, etc.

Intre

metodele de calculatie a costurilor exista atat asemanari,

cat si deosebiri. Toate metodele de calculatie a costurilor au

urmatoarele caracteristici comune :

calculeaza costul plecand de la

doua elemente : totalitatea cheltuielilor incorporabile de productie

si de distributie in expresie valorica si productia

care le-a ocazionat, intr-o perioada de gestiune;

fiecare metoda utilizeaza pentru

calculul costurilor anumite etape suscesive de desfasurare a

lucrarilor de calculatie;

in cadrul fiecarei etape se

utilizeaza mai multe procedee concrete de lucru;

scopul final il constituie calcularea

costului de productie.

Intre

metodele de calculatie exista deosebiri determinate de :

purtatorii de cost in raport de care se

stabilesc costurile;

sfera de includere a cheltuielilor in costul

produsului;

scopul urmarit prin calculatie;

modul de organizare a locurilor generatoare de

costuri;

alti factori ce influenteaza

calculatia costurilor.

Indiferent de caracterul pe care-l

are o etapa de calculatie a costurilor, depasirea ei

presupune rezolvarea problemelor care-i determina continutul cu

ajutorul unor procedee. Sfera de aplicabilitate a acestor procedee este

determinata de gradul de generalitate a etapelor care implica

folosirea lor.

Principalele procedee folosite in

calculatia costurilor sunt:

a) Procedee de determinare si

delimitare a cheltuielilor pe purtatori si pe sectoare:

) procedeul ponderarii

cantitatilor cu preturile - se foloseste pentru

determinarea pe purtatori si pe sectoare a cheltuielilor care au la

baza consumuri productive ce se pot exprima cantitativ: consumul de

materii prime si materiale, semifabricate, piese de schimb, combustibil,

energie si alte utilitati. Expresia baneasca a unor

asemenea consumuri pe purtator sau pe sector se determina dupa

relatia :

) procedeul ponderarii

cantitatilor cu preturile - se foloseste pentru

determinarea pe purtatori si pe sectoare a cheltuielilor care au la

baza consumuri productive ce se pot exprima cantitativ: consumul de

materii prime si materiale, semifabricate, piese de schimb, combustibil,

energie si alte utilitati. Expresia baneasca a unor

asemenea consumuri pe purtator sau pe sector se determina dupa

relatia :

chj = csij

∙ pi , unde :

ch - cheltuiala unui factor

productiv

cs - cantitatea ( norma de consum

productiv )

p - pretul unitar

i - felul elementului sau factorului productiv ce se consuma

j - produsul sau sect pe care se identifica cheltuiala

respectiva.

Pentru determinarea cheltuielilor cu

salariile angajatilor, pe purtatori si pe sectoare, se

adapteaza relatia de calcul a valorii consumurilor productive, avand

in vedere elementul cantitativ care este timpul de munca si cel

valoric care este tariful de salarizare ( pe ora sau pe zi ).

) procedeul cotelor procentuale aplicate

asupra unor valori absolute - se

utilizeaza pentru calculul la nivelul purtatorilor sau sectoarelor de

cheltuieli a valorii diferitelor categorii de consumuri productive, cum ar fi :

contributia la asigurarile sociale, contributia pentru ajutorul

de somaj, amortizarea imobilizarilor corporale, uzura obiectelor de

inventar, etc. Acest procedeu consta in aplicarea unei cote procentuale (

c % ) la o valoare data ca baza de calcul ( Bc ) conform

relatiei :

) procedeul cotelor procentuale aplicate

asupra unor valori absolute - se

utilizeaza pentru calculul la nivelul purtatorilor sau sectoarelor de

cheltuieli a valorii diferitelor categorii de consumuri productive, cum ar fi :

contributia la asigurarile sociale, contributia pentru ajutorul

de somaj, amortizarea imobilizarilor corporale, uzura obiectelor de

inventar, etc. Acest procedeu consta in aplicarea unei cote procentuale (

c % ) la o valoare data ca baza de calcul ( Bc ) conform

relatiei :

) procedeul

statistico - experimental - se foloseste in antecalculatii pentru

a determina acele cheltuieli care, in mod practic, nu se pot stabili pe

alta cale. El se bazeaza pe luarea in considerare a sumelor

inregistrate drept cheltuieli la pozitiile respective din anul de

baza. Astfel, se pot determina cheltuielile de intretinere si

reparare a sculelor, dispozitivelor, verificatoarelor si altor obiecte de

inventar de mica valoare, etc.

) procedeul

statistico - experimental - se foloseste in antecalculatii pentru

a determina acele cheltuieli care, in mod practic, nu se pot stabili pe

alta cale. El se bazeaza pe luarea in considerare a sumelor

inregistrate drept cheltuieli la pozitiile respective din anul de

baza. Astfel, se pot determina cheltuielile de intretinere si

reparare a sculelor, dispozitivelor, verificatoarelor si altor obiecte de

inventar de mica valoare, etc.

) procedeul

defalcarii de cote in raport cu numarul perioadelor de gestiune - consta in repartizarea valorii

anumitor consumuri productive asupra purtatorilor sau sectoarelor care

le-au ocazionat prin cote parti stabilite in urma raportarii

sumei totale la numarul perioadelor de gestiune asupra carora se

greveaza. Acest procedeu se utilizeaza pentru defalcarea

cheltuielilor constatate in avans (chirii, abonamente, etc.) si pentru

constituirea de provizioane pentru cheltuieli privind reparatiile capitale

pe perioadele de gestiune la care se refera.

) procedeul

defalcarii de cote in raport cu numarul perioadelor de gestiune - consta in repartizarea valorii

anumitor consumuri productive asupra purtatorilor sau sectoarelor care

le-au ocazionat prin cote parti stabilite in urma raportarii

sumei totale la numarul perioadelor de gestiune asupra carora se

greveaza. Acest procedeu se utilizeaza pentru defalcarea

cheltuielilor constatate in avans (chirii, abonamente, etc.) si pentru

constituirea de provizioane pentru cheltuieli privind reparatiile capitale

pe perioadele de gestiune la care se refera.

b) Procedee de

repartizare a costurilor indirecte

Pentru repartizarea si

delimitarea costurilor indirecte pe zone sau sectoare, pe activitati

si pe purtatori de costuri se utilizeaza procedeul suplimentarii,

care imbraca doua forme :

forma clasica - care presupune :

- alegerea unei baze de repartizare

comuna

- calculul coeficientului de suplimentare prin raportarea

sumei cheltuielilor de repartizat la suma bazelor de repartizare ale produselor.

Dupa

numarul si caracterul coeficientilor de repartizare

calculati se disting urmatoarele variante ale procedeului

suplimentarii :

) procedeul suplimentarii prin coeficient

unic - presupune repartizarea sumei cheltuielilor sau a costurilor

indirecte pe purtatori de costuri cu ajutorul unui singur coeficient de

suplimentare. Se utilizeaza, de regula, pentru repartizarea

costurilor indirecte ale unei sectii productive, a costurilor de

administratie generala pe produse sau activitati.

) procedeul suplimentarii prin coeficient

unic - presupune repartizarea sumei cheltuielilor sau a costurilor

indirecte pe purtatori de costuri cu ajutorul unui singur coeficient de

suplimentare. Se utilizeaza, de regula, pentru repartizarea

costurilor indirecte ale unei sectii productive, a costurilor de

administratie generala pe produse sau activitati.

) procedeul suplimentarii prin

coeficienti diferentiati - implica repartizarea

costurilor indirecte cu ajurorul coeficientilor ce difera de la un

fel de cheltuiala la altul. Se aplica, cu precadere, la

repartizarea costurilor indirecte ale sectiilor productive. Fiecare

coeficient de suplimentare se determina in raport cu un alt criteriu.

) procedeul suplimentarii prin

coeficienti diferentiati - implica repartizarea

costurilor indirecte cu ajurorul coeficientilor ce difera de la un

fel de cheltuiala la altul. Se aplica, cu precadere, la

repartizarea costurilor indirecte ale sectiilor productive. Fiecare

coeficient de suplimentare se determina in raport cu un alt criteriu.

) procedeul suplimentarii prin coeficienti

selectivi - se utilizeaza pentru repartizarea costurilor

indirecte ale sectiilor pe purtatori de costuri. Acest procedeu

presupune pe langa folosirea unor baze de repartizare care difera de

la un fel de cheltuieli la altul si alegerea produselor asupra carora

trebuie repartizate.

) procedeul suplimentarii prin coeficienti

selectivi - se utilizeaza pentru repartizarea costurilor

indirecte ale sectiilor pe purtatori de costuri. Acest procedeu

presupune pe langa folosirea unor baze de repartizare care difera de

la un fel de cheltuieli la altul si alegerea produselor asupra carora

trebuie repartizate.

forma cifrelor

relative de structura - presupune :

- determinarea

ponderii bazei de repartizare aferenta fiecarui produs, sector

fata de totalul bazelor de repartizare

- determinarea

cotei costurilor indirecte ce revin fiecarui produs.

Coeficientii

de structura pot fi folositi pentru o perioada mai indelungata

de timp, ceea ce constituie un avantaj fata de procedeul in

forma clasica.

c ) Procedee de solutionare a

costurilor - presupun delimitarea volumului de cheltuieli

incorporabile in costuri variabile si costuri fixe si de a carei

rezolvare depinde reusita aplicarii metodelor evoluate de

calculatie :

) procedeul matematic - are la baza

legatura liniara dintre volumul cheltuielilor incorporate in costuri

si volumul productiei care le genereaza.

) procedeul matematic - are la baza

legatura liniara dintre volumul cheltuielilor incorporate in costuri

si volumul productiei care le genereaza.

) procedeul grafic - este reprezentarea

grafica a procedeului matematic

) procedeul grafic - este reprezentarea

grafica a procedeului matematic

) procedeul variatorului - prin solutionarea costurilor se

asigura determinarea proportiei costurilor variabile si a

costurilor fixe in totalul costurilor.

) procedeul variatorului - prin solutionarea costurilor se

asigura determinarea proportiei costurilor variabile si a

costurilor fixe in totalul costurilor.

) procedeul analitic - deductiv - se utilizeaza in

solutionarea costurilor cand nu exista date referitoare la costurile

perioadelor precedente sau cand datele existente reflecta o alta

evolutie a costurilor decat cea liniara.

) procedeul analitic - deductiv - se utilizeaza in

solutionarea costurilor cand nu exista date referitoare la costurile

perioadelor precedente sau cand datele existente reflecta o alta

evolutie a costurilor decat cea liniara.

d ) Procedee de determinare a

costului pe unitatea de produs

) procedeul diviziunii simple - este

folosit pentru determinarea costului unitar in cazul unei cantitati

de produse omogene.

) procedeul diviziunii simple - este

folosit pentru determinarea costului unitar in cazul unei cantitati

de produse omogene.

) procedeul cantitativ - se utilizeaza

pentru determinarea costului produselor colaterale in cazul cand acestea au

valori de utilitate apropiate si sunt considerate, in totalitate, produse

principale.

) procedeul cantitativ - se utilizeaza

pentru determinarea costului produselor colaterale in cazul cand acestea au

valori de utilitate apropiate si sunt considerate, in totalitate, produse

principale.

) procedeul randamentelor sau al

echivalarii cantitative a produsului

secundar cu produsul principal - se aplica in unitatile

industriale in care se obtin din procesul de productie un produs

principal si un produs ce se considera secundar. La baza calculelor

costului unitar sta procesul de transformare a productiei secundare

in produs principal, fie utilizand anumite marimi standard, fie pe baza

unor calcule tehnice de transformare.

) procedeul randamentelor sau al

echivalarii cantitative a produsului

secundar cu produsul principal - se aplica in unitatile

industriale in care se obtin din procesul de productie un produs

principal si un produs ce se considera secundar. La baza calculelor

costului unitar sta procesul de transformare a productiei secundare

in produs principal, fie utilizand anumite marimi standard, fie pe baza

unor calcule tehnice de transformare.

) procedeul deducerii valorii produselor

secundare (procedeul restului sau al valorii ramase) - se aplica

in cazul in care dintr-un proces de productie cuplat rezulta

concomitent un produs principal si unul sau mai multe produse secundare,

neexistand o alta posibilitate de separare a cheltuielilor pe fiecare

produs in parte.

) procedeul deducerii valorii produselor

secundare (procedeul restului sau al valorii ramase) - se aplica

in cazul in care dintr-un proces de productie cuplat rezulta

concomitent un produs principal si unul sau mai multe produse secundare,

neexistand o alta posibilitate de separare a cheltuielilor pe fiecare

produs in parte.

) procedeul coeficientilor de

echivalenta - se utilizeaza pentru determinarea costului

unitar in cazul proceselor de productie din care rezulta mai multe

produse considerate principale, adica in productia

sortodimensionala. Acest tip de productie presupune ca din

aceeasi materie prima, in cadrul aceluiasi proces tehnologic,

sa se obtina mai multe produse care se deosebesc intre ele prin

format, dimensiuni, proprietati tehnologice si chimice,

neexistand posibilitatea delimitarii si diferentierii

cheltuielilor de productie pe tipuri de produse.

) procedeul coeficientilor de

echivalenta - se utilizeaza pentru determinarea costului

unitar in cazul proceselor de productie din care rezulta mai multe

produse considerate principale, adica in productia

sortodimensionala. Acest tip de productie presupune ca din

aceeasi materie prima, in cadrul aceluiasi proces tehnologic,

sa se obtina mai multe produse care se deosebesc intre ele prin

format, dimensiuni, proprietati tehnologice si chimice,

neexistand posibilitatea delimitarii si diferentierii

cheltuielilor de productie pe tipuri de produse.

3.5. Metode de

calculatie a costurilor

3.5.1. Metode de calculatie a costurilor totale

Metoda

globala

Metoda globala numita si metoda diviziunii simple sau a

calculului direct consta in colectarea tuturor costurilor de

productie dintr-o perioada de gestiune ocazionate de obtinerea

productiei, in mod global la nivel de atelier, sectie, intreprindere,

pe articole de calculatie. Costul unitar al produsului rezulta din

raportarea totalului costurilor incorporabile ( directe si indirecte ) la

cantitatea de produse fabricata, exprimata in unitati

naturale, folosind relatia :

unde :  - costul unitar al produsului

- costul unitar al produsului

- cheltuieli directe

- cheltuieli directe

- cheltuieli indirecte

- cheltuieli indirecte

- cantitatea de produse fabricata

- cantitatea de produse fabricata

Metoda globala se aplica in

unitatile care fabrica un singur produs, lucrare sau serviciu,

unde nu exista semifabricate sau productie neterminata la finele

perioadei, iar daca exista ea este constanta. De asemenea,

metoda se aplica in productia sortodimensionala, precum si

la sectiile de productie auxiliara din cadrul intreprinderilor

industriale care au productie omogena : centrala electrica,

termica, de apa.

Caracteristica principala a

metodei consta in faptul ca toate costurile de productie se

identifica nemijlocit pe produsul sau grupa de produse care le-a

ocazionat, avand caracterul de costuri directe. Cu toate ca totalul costurilor

aferente produsului au caracterul de costuri directe, totusi costurile

indirecte de productie si cele generale de administratie se

asimileaza costurilor indirecte in vederea cunoasterii costului pe

articole de calculatie, iar la sfarsitul lunii aceste costuri se trec

in totalitate asupra contului de calculatie al produsului respectiv.

Metoda de

calculatie pe faze

Aceasta metoda se

aplica in intreprinderile cu productie de masa unde produsul

finit rezulta dintr-un proces tehnologic omogen, desfasurat in

anumite stadii sau faze succesive de prelucrare. Obiectul calculatiei il

constituie produsele si fiecare faza de prelucrare prin care trece

produsul sau grupele de produse respective, colectarea costurilor

facandu-se pe articole de calculatie in conturi deschise lunar pe

fiecare faza, astfel ca la finele perioadei de gestiune, prin

cumularea costurilor in ultima faza de fabricatie rezulta costul

efectiv al produsului finit.

Aplicarea metodei de calculatie pe faze

necesita solutionarea urmatoarelor probleme :

- determinarea fazelor de calculatie a

costurilor;

- stabilirea costului semifabricatelor pe faze;

- repartizarea costurilor de

productie pe produsele obtinute in aceeasi faza.

Delimitarea

fazelor de calculatie a costurilor, stabilirea numarului si a

nomenclaturii lor trebuie rezolvata de catre organele tehnice si

economice ale intreprinderii, deoarece de sectionarea procesului

tehnologic depinde delimitarea corecta a costurilor pe purtatori de

costuri, evaluarea productiei neterminate, identificarea pierderilor

tehnologice pe faze. Fazele de calculatie pot reprezenta centre de

responsabilitate in privinta productiei si a costurilor.

In metoda pe faze, costul efectiv al

produselor se determina lunar putandu-se utiliza doua variante :

a) varianta cu semifabricate se foloseste in situatia in

care in fiecare faza de prelucrare se obtine cate un semifabricat

care urmeaza a fi depozitat in vederea prelucrarii ulterioare in

unitate sau vandut tertilor, al carui cost trebuie cunoscut. Costul

dupa aceasta varianta se stabileste pe articole de

calculatie pentru fiecare faza in parte, costul ultimei faze

reprezentand costul produsului finit, dupa ce costul primei faze se

ttransfera la cea de a doua, iar prin adaugarea la aceasta a

costurilor fazei respective rezulta costul de sectie al

semifabricatului obsinut in faza a doua s.a.m.d. Costul unitar de

sectie al produsului finit se determina folosind relatiile :

, unde :

, unde :

, - reprezinta costul unitar al

semifabricatelor din fiecare faza

, - reprezinta costul unitar al

semifabricatelor din fiecare faza

cupf -

reprezinta costul unitar de sectie al produsului finit

b) varianta

fara semifabricate are o utilitate mai larga in

intreprinderile industriale, costul produsului rezultand prin adaugarea la

consumul de materiale a costurilor de prelucrare efectuate in fazele prin care

trece produsul respectiv fara a lua in considerare costul

semifabricatelor de la o faza la alta, in ultima faza rezultand

costul produsului finit pe articole de calculatie. Rezultatele procesului

de productie din fazele anterioare fazei de obtinere a produsului

finit sunt considerate productie neterminata care trece de la o faza

de prelucrare la alta fara depozitari intermediare.

Modelul

privind calculul costului produsului finit devine :

, unde :

, unde :

- costul produsului finit si M - consumul de materiale.

- costul produsului finit si M - consumul de materiale.

Desi metoda de calculatie pe

faze este cea mai indicata in productia de masa, stabilind

responsabilitatea personalului pe fiecare faza, ea prezinta si

unele dezavantaje :

- necesita lucrari multe in cazul

aplicarii variantei cu semifabricate atunci cand sunt multe faze si

exista productie neterminata;

- delimitarea fazelor nu se poate

efectua riguros, fiind conventionala in functie de fluxul

tehnologic, ca urmare nu se pot reflecta exact costurile aferente fiecarei

faze.

Metoda standard-cost

Metoda

costurilor standard sau standard - cost consta in stabilirea cu

anticipatie a unui cost standard pentru productia ce urmeaza a

se fabrica.

Obiectivul sau il constituie

alertarea responsabililor atunci cand se produce o anomalie, ceea ce presupune

compararea costurilor prestabilite cu cele efective si stabilirea

abaterilor, permitand astfel evaluarea performantelor interne ale

agentilor economici intr-o perioada data.

Costul standard este un cost complet

care cuprinde costurile directe de productie (materiale, manopera,

etc.) denumite si standarde si costurile indirecte (costuri comune

ale sectiei, generale de administratie si cheltuielile de

desfacere) denumite bugete de cheltuieli.

Costul

standard este considerat un cost real, fiind folosit ca etalon la masurarea

costului efectiv si conceput pentru a orienta activitatea intreprinderii,

indicand conditiile in care trebuie sa se produca.

Costul standard fiind considerat un

cost normal de productie nu mai este necesara calculatia

costului efectiv al produselor, calculatia costului standard fiind singura

calculatie si constituind baza de stabilire a preturilor de

vanzare.

Regulamentul de aplicare a Legii

contabilitatii prevede ca " metoda costurilor standard sau

normate consta in determinarea cu anticipatie fata de

punerea in fabricatie a produselor atat a cheltuielilor directe, cat

si a celor indirecte grupate in fixe si variabile, cuprinse in costul

de productie sub forma unor antecalculatii. Prin adaugarea sau

scaderea abaterilor la costurile standard rezulta costurile efective

ale productiei obtinute"

Aplicarea metodei necesita

urmatoarele lucrari :

a) elaborarea cu anticipatie a

calculatiilor standard pe produs

Costurile standard de materii prime

si materiale directe ( Km ) se determina cu relatia :

, in care :

, in care :

- reprezinta standardele cantitative de materii

prime si materiale directe

- reprezinta standardele cantitative de materii

prime si materiale directe

- reprezinta preturile standard de

achizitie

- reprezinta preturile standard de

achizitie

Costurile standard pentru manopera ( Kr )

se determina folosind relatia :

, in care :

, in care :

- ore standard

de functionare aferente tuturor operatiilor si fazelor de

fabricatie

- ore standard

de functionare aferente tuturor operatiilor si fazelor de

fabricatie

- tarife

standard de salarizare aferente fiecarei operatii si faze de

fabricatie

- tarife

standard de salarizare aferente fiecarei operatii si faze de

fabricatie

Determinarea costurilor standard pe

produse ( Cs ) se realizeaza conform relatiei :

Cs = Km + Kr + Ksv + Ksf , in care :

Ksv , Ksf - reprezinta costurile standard pentru cheltuielile de regie (

variabile si fixe )

b) calculul, urmarirea, analiza si

raportarea abaterilor de la costurile standard cuprinde stabilirea volumului

acestora pe articole de calculatie si stabilirea cauzelor care le-au

generat. Abaterile de la costurile standard de materii prime si materiale

directe ( ∆c ) se calculeaza conform relatiei :

, in care :

, in care :

- reprezinta cantitatea de produse

fabricate

- reprezinta cantitatea de produse

fabricate

- consumul cantitativ efectiv pe unitatea de

produs

- consumul cantitativ efectiv pe unitatea de

produs

- pretul unitar efectiv de aprovizionare

- pretul unitar efectiv de aprovizionare

Abaterile de la costurile standard

pentru manopera (∆H ) se determina dupa formula :

∆H = He

ts - Hs ts , in

care :

H - reprezinta

timpul tuturor operatiilor

t - tariful

e ,

s - efectiv , standard

Abaterile de la costurile de regie

standard sunt exprimate sub urmatoarele forme :

abatere de capacitate sau de timp (∆H )

:

∆H = Hs

Ks - He Ks

abatere de randament a capacitatii

(∆R ) :

∆R = He

Ks - Hsr hs

abatere de la

bugetul de costuri (∆B ) :

∆B = Ke - Hs

Ks

abatere totala de costuri de regie

standard :

∆K = ∆H + ∆R + ∆B = Ke - Hsr Ks ,in care :

Ks - reprezinta

cota standard de costuri comune pe ora

r - recalculat

K - costuri comune totale

In

organizarea evidentei si analizei abaterilor trebuie respectate

urmatoarele principii :

principiul

urmaririi permanente si complete a abaterilor operative sau a

contabilitatii pe locuri si feluri de costuri pentru

evidentierea cauzelor care le-au generat, a persoanelor responsabile

si masurile ce se impun;

principiul

informarii prin exceptie a organelor de conducere utilizand " Raportul

abaterilor ", facandu-se o separare a abaterilor favorabile de

cele nefavorabile, respectiv a celor care fac exceptie de la standarde;

principiul

informarii operative a organelor de conducere de la diverse niveluri

privind abaterile pentru eliminarea cauzelor acestora.

c) contabilitatea costurilor se poate

realiza folosind urmatoarele variante :

metoda standard cost partial

metoda cost unic

metoda cost dublu

Metoda standard cost partial

Costurile

de productie se inregistreaza in contul " Productie " care se

debiteaza cu costurile efective aferente productiei executate in

perioada respectiva si se crediteaza cu costurile standard ale

produselor finite, iar la finele lunii cu productia neterminata evaluata

la cost standard. La finele lunii, soldul contului reprezinta abaterea

totala ( cantitativa si de pret ) de la standard, si

anume : soldul creditor reprezinta abatere favorabila ( costurile

efective sunt mai mici decat cele standard ), iar soldul debitor abatere

nefavorabila ( costurile efective fiind mai mari decat cele standard ),

abateri care se trec in conturi de abateri de la costurile standard.

Rezulta ca, conturile de abateri de la costurile standard cu

materialele, manopera si cheltuielile de regie se debiteaza cu

abaterea nefavorabila si se crediteaza cu abaterea

favorabila, abateri preluate din contul " Productie ", trecandu-se la

finele perioadei asupra rezultatelor financiare.

Abaterile se determina in mod

global pe articole de calculatie numai la finele lunii prin inventarierea

productiei neterminate, ceea ce implica un volum mare de munca,

nu asigura cunoasterea pe parcursul desfasurarii

procesului de productie a abaterilor pe cauze si zone de cheltuieli.

Aceasta metoda se recomanda intreprinderilor cu productie

continua, cu proces tehnologic omogen si un numar redus de

produse.

Metoda standard cost unic

In

aceasta varianta costurile de

productie sunt inregistrate in contul de calculatie, atat in debit,

cat si in credit la costul standard. Soldul debitor reprezinta

productia neterminata a carei inventariere nu mai este

necesara. Intrucat contul de calculatie nu reflecta abaterile,

acestea se urmaresc separat prin conturi speciale de abateri, deschise pe

cauze la fiecare articol de calculatie si pe sectii. Conturile

de abateri se debiteaza cu abaterile nafavorabile (depasiri

fata de costurile standard) si se credireaza cu abaterile

favorabile (economii), soldurile lor virandu-se la finele lunii in contul de

rezultate.

Conturile de abateri mai pot

functiona prin debitare cu abaterile favorabile in rosu si cu

cele nefavorabile in negru aferente materialelor consumate, creditandu-se in

rosu sau negru prin contul de rezultate cu abaterile aferente

productiei vandute, soldul debitor oglindind abaterile aferente

productiei in stoc.

Metoda standard cost dublu

Aceasta varianta se diferentiaza de

variantele standard cost partiala si unica prin modul de

inregistrare a costurilor si de stabilire a abaterilor. Caracteristica

principala a acestei metode o constituie inregistrarea in contul de

calculatie a costurilor, in paralel, atat la costuri efective, cat si

la costuri standard. Metoda standard cost dublu renunta la stabilirea

abaterilor in suma absoluta si la inregistrarea lor in

contabilitate, calculand indici de indeplinire a costurilor standard,

denumiti indici de eficienta. Indicii se

calculeaza global pe articole de calculatie potrivit relatiei :

, in care :

, in care :  - cost efectiv

- cost efectiv

- cost standard

- cost standard

In aceasta varianta abaterile

nefiind inregistrate in contabilitate servesc numai pentru analiza.

Regulamentul de aplicare a Legii

contabilitatii prevede ca metoda costurilor standard poate fi

aplicata in Romania, insa nu considera costul standard un cost

normal de productie, deci abaterile intre costul efectiv si cel

standard nu vor afecta rezultatele financiare. Prin adaugarea sau

scaderea abaterilor la costurile standard rezulta costurile efective

ale productiei obtinute.

Folosirea metodei costurilor standard

prezinta urmatoarele avantaje :

asigura

cunoasterea anticipata a costurilor de productie;

asigura

controlul costurilor de productie prin evidentierea operativa

si complexa a abaterilor in scopul fundamentarii deciziilor;

simplifica

evidenta costurilor de productie, care se tine pe locuri

generatoare de costuri ( sectii, ateliere, etc. ) si nu pe

purtatori de costuri;

permite

amplasarea controlului costurilor in sarcina responsabililor cu conducerea

proceselor economice;

permite

stabilirea raspunderii pentru abateri pana la executantii

produselor.

3.5.2. Metode de calculatie a costurilor

partiale

In functie de categoriile de

costuri luate in considerare in calculatie se pot distinge

urmatoarele metode de calculatie a costului partial :

metoda direct costing (metoda costurilor variabile)

metoda costurilor directe

metoda

costurilor specifice ( metoda direct costing evoluat).

Metoda direct costing (metoda

costurilor variabile)

Metoda direct costing consta in

fundamentarea calcularii costului de productie numai pe baza

cheltuielilor variabile. Aplicarea metodei impune parcurgerea urmatoarelor

etape :

- separarea cheltuielilor variabile de

cheltuielile fixe;

- individualizarea

cheltuielilor variabile pe produse;

- calculul costului variabil unitar;

- calculul rezultatului pe

produs si a rezultatului global la nivel de unitate patrimoniala.

Relatiile

de calcul utilizate sunt urmatoarele :

ChV = chv x Q

M /

CVI = CAI - ChV

, in care :

, in care :

ChV - cheltuieli variabile

chv - cheltuieli variabile unitare

Q - cantitatea

fizica

- marja pe cost

variabil

- marja pe cost

variabil

CA

- cifra de afaceri

R

- rezultat

- cheltuieli fixe

- cheltuieli fixe

Ca orice

metoda de calculatie si de analiza a costurilor, metoda

direct costing prezinta atat avantaje, cat si dezavantaje.

Avantajele metodei direct

costing :

o furnizeaza

elementele esentiale pentru rationamente si analize pe termen

scurt, adica atata timp cat intreprinderea este confruntata cu

utilizarea unei capacitati de productie existente din perioada

anterioara;

o simplifica

calculatia costurilor deoarece imputarea costurilor indirecte este

limitata numai la componentele variabile;

o permite

un control mai bun al cheltuielilor.

o in

interiorul aceleiasi intreprinderi se asigura o comparatie a

costurilor pe mai multe perioade; deoarece costurile fixe sunt excluse, analiza

efectuata va fi independenta variatiilor de activitate;

o pune in

evidenta produsele cele mai rentabile, iar aceasta ierarhizare

permite analiza pentru eliminarea produselor ale caror marje sunt prea

scazute;

o in

domeniul promovarii vanzarilor se poate asigura studiul impactului

politicilor de pret discriminatorii practicate produselor

promotionale.

Dezavantajele metodei

direct costing :

o stocurile

sunt evaluate numai in costuri variabile ceea ce afecteaza nivelul

rezultatului de exploatare, iar pentru a se conforma exigentelor fiscale

si contabilitatii financiare trebuie sa se recurga la

corective;

o separarea

costurilor in variabile si fixe presupune existenta unei perfecte

interdependente intre doua decizii : cea care se refera la

instalarea unei capacitati de productie, care nu antreneaza

decat costuri fixe si cea care priveste utilizarea acestei

capacitati, care creaza costurile variabile

Metoda costurilor

directe

Metoda costurilor directe presupune

luarea in considerare la calculul costului unitar numai a cheltuielilor

directe, indiferent daca sunt variabile sau fixe.

Metoda costurilor directe comporta

urmatoarele etape de lucru :

- colectarea cheltuielilor directe aferente

productiei fabricate;

- colectarea cheltuielilor care in momentul

efectuarii lor nu se pot identifica pe obiecte de calculatie, deci a

cheltuielilor indirecte;

- calculul costurilor partiale ( directe )

aferente productiei finite, scazand din cheltuielile directe

colectate pe produse, cheltuielile directe aferente productiei nefinite;

- determinarea costurilor partiale (

directe ) unitare pe produse prin raportarea cheltuielilor determinate in etapa

anterioara la cantitatile de produse finite obtinute;

- calculul marjei pe costurile directe a

fiecaruia dintre produsele obtinute, cu relatia :

M / CDI = CAI - ChdI

- determinarea rezultatului se calculeaza cu

relatia :

, unde

, unde

CA - cifra de afaceri

- cheltuieli indirecte

- cheltuieli indirecte

CAPITOLUL IV

METODA DE CALCULATIE STANDARD COST LA

S.C. "JERRY"

S.A.

Desi se aplica in S.U.A. din

anul 1901, totusi bazele stiintifice sunt puse in anul 1918 de

catre G. Charter Harrison. Esenta metodei consta in calcularea

cu anticipatie a costurilor de productie, precum si

determinarea, urmarirea si controlul abaterilor de la

antecalculatii.

"Costurile standard sunt costuri de

productie antecalculate, pe baze stiintifice riguroase, in

conditiile impuse de procedeele tehnologice utilizate pentru

obtinerea produselor, precum si de structurile organizatorice si

functionale ale intreprinderii, valabile in perioada luata in

calcul."

Faptul ca se determina in

mod stiintific, conduce la considerarea costurilor antecalculate ca

si costuri reale, orice abatere de la realitate se trece pe seama

rezultatelor finale.

Avantajele oferite de aceasta

metoda de calculatie au determinat o larga raspandire a sa,

fiind cunoscuta, si aplicata sub diferite denumiri: "sistemul

costurilor estimative", calculatia rigida a costurilor standard

(Standard Cost Accounting), calculatia flexibila a costurilor

standard etc.

Desi in multe cazuri, metoda de

calculatie standard-cost se foloseste in combinatie si cu

alte metode, ea se individualizeaza prin aceea ca isi

pastreaza caracteristica de metoda de calculatie pe

purtatori de costuri, apoi se tine seama de raportul dintre

evolutia costurilor si volumul fizic al productiei.

Etapele de lucru care se parcurg in

aplicarea metodei standard cost sunt:

a) elaborarea cu anticipatie a

calculatiilor de costuri pentru produsele ce se vor fabrica de intreprindere

in anul urmator (calculatii standard);

b) determinarea, urmarirea si

controlul abaterilor de la costurile standard;

c) urmarirea costurilor potrivit

unor cerinte proprii acestei metode.

a) Elaborarea calculatiilor standard pe produs

In aceasta etapa

se au in vedere standardele care urmeaza a fi intocmite si care au la

baza calcule laborioase privind produsele si tehnologia de

fabricatie, structura organizatorica a intreprinderii.

Standardele

pot fi grupate dupa mai multe criterii:

In functie de forma de exprimare a

marimilor pe care le reprezinta : - standarde cantitative

- standarde valorice.

Standardele cantitative, sunt acelea care se pot exprima in

unitati de masura tehnice sau naturale. Aici se includ

standardele privind consumul de materii si materiale si standardele

de timp.

Standardele valorice (standarde financiare) se caracterizeaza prin

aceea ca reprezinta marimi cu caracter etalon exprimabile in

bani.

- Dupa

destinatie, se deosebesc:

- standarde curente

- standarde de baza.

Standardele curente au o durata de valabilitate cuprinsa intre o

saptamana si un an si se pot modifica atunci cand

elementele constitutive luate in calcul au suferit modificari structurale

si nu mai reflecta realitatea.

Standardele de baza se realizeaza pe o perioada mai

lunga de timp (5 - 10 ani) si exprima tinte spre care se

tinde nefiind necesar sa se tina seama de conditiile

efective de realizare.

In functie de conditiile

avute in vedere la determinarea lor pot fi: standarde ideale, standarde normale

si standarde reale.

In aplicarea metodei de

calculatie standard-cost este importanta si clasificarea

cheltuielilor pe care o are in vedere metoda. Astfel se urmareste o

clasificare dupa natura economica, dupa raportul dintre

marimea lor si evolutia volumul fizic al productiei si

dupa modul de repartizare a lor in costul unitar al produselor.

Dupa

structura costului pe produs, metoda standard-cost utilizeaza trei

articole de calculatie: materiale (directe), manopera si

cheltuieli de regie, care se impart si ele in doua grupe (cheltuieli

generale de productie, si cheltuieli generale de administratie

si desfacere).

Pentru o

corelare corecta a standardelor privind costurile se determina in

prima faza volumul standard al productiei pe structura

sortimentala care sa asigure folosirea optima a

capacitatii de productie a intreprinderii.

Materiile

prime si materialele directe, manopera si cheltuielile de regie

constituie articolele de calculatie pe baza carora se elaboreaza

pentru fiecare in parte standarde, folosind relatii matematice.

Astfel,

pentru determinarea costului standard de materii si materiale directe ( ) se pondereaza standardele cantitative (cs) cu preturile standard de

achizitie (ps):

) se pondereaza standardele cantitative (cs) cu preturile standard de

achizitie (ps):

Pentru stabilirea

costurilor standard pentru manopera directa Kr se pondereaza

standardele de timp cu tarifele de salarizare standard:

, in care:

, in care:

- reprezinta orele standard de

functionare aferente operatiilor si fazelor;

- tariful unitar standard de salarizare

aferent fiecarei operatii si faze.

Calcularea costurilor standard de regie

comporta calcule mai detaliate, dupa cum si caracterul acestor

cheltuieli are o valoare relativ constanta (fixa) ori variabila.

Se utilizeaza in

acest sens doua modalitati de calcul pentru cheltuielile de

regie standard:

procedeul

global (procedeul standardelor globale);

procedeul analitic pe sectoare si feluri de

cheltuieli.

Procedeul global se poate aplica in doua

variante:

fie folosind ca baza de calcul, o medie

statistica din mai multe perioade de gestiune;

fie pe baza

cheltuielilor efective ale perioadei precedente.

Pentru un calcul cat mai exact pentru prima

varianta se are in vedere volumul standard al productiei comparativ

cu volumul mediu al productiei din etapa luata in calcul, caz in care

se apeleaza la indicele de modificare a productiei (Im) conform

relatiei:

_

Im = Qs/Q, in care:

Qs - reprezinta volumul standard al

productiei;

- reprezinta volumul

mediu al productiei.

- reprezinta volumul

mediu al productiei.

Apoi se

determina noile cheltuieli corelate (Chc)

in functie de indicele calculat anterior:

Chc

=Ch ∙ Im

Si in cazul

variantei a doua de calcul a standardelor cheltuielilor de regie prin procedeul

global folosind cheltuielile efective ale perioadei precedente se poate apela

la indicele de modificare (corectie).

Procedeul analitic (procedeul standardelor

individuale) presupune o defalcare in analitic a procesului de productie

si analiza tuturor cheltuielilor aferente, fiecarui sector. Se stabilesc astfel

standarde etalon pentru fiecare sector generator de cheltuieli.

Standardele

individuale pentru cheltuielile de regie se stabilesc pe baza mediei dintr-o

perioada reprezentativa (procedeul statistic) sau pe baza datelor

efective din anul precedent. Si in acest caz se va avea in vedere factorul

productie, al carei volum poate influenta nivelul cheltuielilor

de aceasta natura (ne referim aici la cheltuielile de regie variabile

sau semivariabile).

Cheltuielile de regie

standard determinate dupa oricare din procedee se inscriu in bugetul de

cheltuieli, astfel incat fiecare sectie de fabricatie (atelier)

isi are propriul buget de cheltuieli generale.

Pentru cheltuielile

de administratie si de desfacere se intocmeste un buget separat,

cheltuielile de aceasta natura urmand a fi repartizate prin diverse

procedee pe sectii.

Cel mai utilizat

procedeu, in acest sens, este procedeul suplimentarii prin folosirea ca

baza de repartizare a volumului de activitate standard, exprimat in ore.

In functie de

dependenta cheltuielilor de regie de volumul productiei se

intocmeste bugetul de cheltuieli fix si bugetul de cheltuieli

flexibil.

In final se stabilesc

atat costurile standard unitare pentru cheltuielile variabile (Ksv) ca un raport intre cheltuielile

variabile aferente bugetului (Kvb)

si orele standard de functionare necesare pentru bugetul intocmit (Osb), cat si costurile standard

unitare pentru cheltuielile fixe (Ksf),

care urmeaza acelasi procedeu, intervenind insa cheltuielile

fixe aferente bugetului intocmit (Kfb). Relatiile de calcul sunt

urmatoarele:

Ksv = Kvb/Osb si Ksf = Kfb/Osb

Cat priveste

costurile standard pentru cheltuielile de regie (Ksv si Ksf), acestea

se determina prin produsul dintre costurile standard unitare pentru

cheltuielile variabile, respectiv fixe (Ksv

si Ksf) si orele standard

de functionare aferente fiecarei faze si operatii conform

relatiilor:

Ksv = Ksv ∙ osi

Ksf = Ksf ∙ osi

b) Determinarea, urmarirea si controlul

abaterilor de la costurile standard

Abaterile de la

costurile standard pot reprezenta economii sau depasiri ale acestora

avand cauze diverse. Calculul, urmarirea si analiza abaterilor se

efectueaza pe articole de calculatie.

b.1. Abaterile de la costurile standard pentru materiale

Abaterile pentru

acest articol de calculatie se pot datora fie abaterilor de la consumurile

standard, fie abaterilor din diferente de pret. Se poate vorbi deci

de abateri de la consumurile tehnologice in primul caz si de abateri datorate

preturilor de aprovizionarea ale acestui articol de calculatie, sau

in functie de cele consumate .

Pentru calcularea

abaterilor de la consumurile standard (Avm) se foloseste relatia:

Avm

= (Acm ∙ Ps), in care:

Acm - reprezinta abaterea

cantitativa de la consumul standard de materiale;

Ps - reprezinta pretul de aprovizionare

standard.

Abaterile din

diferente de pret la materiale se pot calcula prin procedeul

materialelor intrate in atunci cand materialele sunt inregistrate in

contabilitate la pret de aprovizionare standard, conform relatiei:

Apm = (Pe - Ps) ∙ Mj, in care:

Apm - reprezinta

abaterea din diferenta de pret la materiale;

Pe - reprezinta pretul efectiv de aprovizionare;

Ps - reprezinta pretul standard de aprovizionare;

Mj - reprezinta cantitatea de materiale intrata in

depozit.

Un alt procedeu,

denumit procedeul materialelor consumate se utilizeaza in cazul cand

materialele se inregistreaza in contabilitate la pretul de

aprovizionare efectiv, conform relatiei matematice:

Apm = (Pe - Ps) ∙ ce

∙ Q , in care:

ce - reprezinta consumul

efectiv pe unitatea de produs;

Q - reprezinta volumul

productiei fabricate.

Abaterile de la

costurile standard pentru materiale pot fi calculate si global sub forma

unor abateri totale (ATm), folosind

relatia:

ATm = (ce ∙ Pe ∙

Q) - (cs ∙ Ps ∙ Q)

b.2. Abaterile de la costurile standard pentru

manopera pot fi cauzate de modul de folosire al orelor productive

(de lucru) sau se pot datora tarifului de salarizare.

In primul caz

(abateri de la eficienta muncii), relatia de calcul este:

Aw = (te - ts) ∙ Q ∙ Tss, in care:

Aw - reprezinta abaterea

de la eficienta muncii;

te - reprezinta timpul de munca efectiv;

ts - reprezinta timpul de munca standard;

Tss - reprezinta tariful de

salarizare standard;

Q - reprezinta cantitatea de produse

fabricata.

Pentru determinarea

abaterilor din variatia tarifului de salarizare (ATs) se foloseste relatia:

ATs = (Tse - Tss) ∙ Q

∙ te , in care:

Tse - reprezinta tariful de

salarizare orar efectiv.

b.3. Abaterile de la costurile de regie standard se calculeaza

la perioade mai mari de timp, de regula lunar.

Datorita

caracterului eterogen al cheltuielilor de regie, se impune o modalitate

distincta de calculare a abaterilor de la costurile de regie standard.

Astfel se pot fi

evidentiate urmatoarele tipuri de abateri de la cheltuielile de regie

standard:

Abateri de la bugetul de cheltuieli (abateri de volum) cu

doua variante: - Abateri de la bugetul propriu - zis;

- Abateri de la bugetul recalculat.

Acest tip de abateri

se determina prin compararea cheltuielilor efective din bugetul

cheltuielilor de regie, cu cele standard.

In cazul abaterilor

de la bugetul recalculat se recalculeaza cheltuielile de regie (cele

variabile sau semivariabile) in functie de modificarile intervenite

in volumul productiei.

Abateri datorate modificarii gradului de utilizare a

capacitatii de productie (abatere de capacitate), se

determina pe baza relatiei:

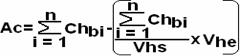

Ac - abaterea de capacitate;

Chbi - cheltuielile de

regie conform bugetului initial;

i - felul cheltuielilor de regie;

Vhs - volumul activitatii

standard exprimate in ore;

Vhe - volumul activitatii reale exprimate

in ore.

Abateri de randament, reprezinta diferenta

intre cheltuielile de regie aferente orelor efectiv lucrate si cele

standard.

Calculul acestor

abateri (Ar) se efectueaza conform relatiei:

Qs si Qe

reprezinta volumul standard, respectiv efectiv al productiei.

c) Urmarirea

costurilor potrivit unor cerinte proprii acestei metode

Compararea

continua a abaterilor de la cheltuielile standard pe articole de

calculatie ofera posibilitatea luarii de masuri pentru

incadrarea in standardele antecalculate, sporirea gradului de utilizare a

capacitatii de productie, cresterea

productivitatii muncii in toate compartimentele de activitate.

Costurile standard presupun o permanenta

comparare cu costurile efective, fiind considerate costuri etalon, in

evidenta si urmarirea abaterilor fiind necesar a se respecta

urmatoarele principii:

Principiul urmaririi permanente si

complete a abaterilor cu prezentarea lor in detaliu si pe cauze

generatoare;

Principiul informarii operative, presupune

raportarea la intervale scurte a abaterilor fata de standardele

antecalculate in vederea adoptarii celor mai eficiente decizii;

Principiul informarii prin exceptie,

care presupune raportarea catre organele de conducere si decizie

numai a acelor costuri care nu se incadreaza in standardele prestabilite;

Principiul selectarii si dirijarii

rationale a informatiilor privind abaterile.

La nivelul S.C. "JERRY" S.A. se inregistreaza urmatoarea

situatie (tabelul 1) legata de fabricarea produsului TMC - Imbracaminte

exterioara in cantitate de 4.000 buc.,

produs realizat in 3 sectii

Sala croit - SC

Atelier productie

imbracaminte exterioara - APE

Finisare

higrotermica - FH

TABELUL 1

Date de

calcul pentru costul unitar al produsului "TMC" si abaterile de la costul

standard

|

Sectia

|

Denumire

material

|

Norme

de consum standard (ore)

|

Pret

unitar standard

|

Numar

ore standard

|

|

Sectia

SC

|

A11

|

|

|

|

|

A12

|

|

|

|

A13

|

|

|

|

Sectia

APE

|

B11

|

|

|

|

|

B12

|

|

|

|

Sectia

FH

|

C11

|

|

|

|

|

C12

|

|

|

TABELUL 2

|

Sectia

|

Denumire

operatie