Introducere

Se bazeaza pe un raport electronic cu ajutorul caruia putem

obtine o urmarire mai atenta atat a stocurilor intrate,cat

si a celor iesite.

prezinta si o descriere a stocurilor in

contabilitatea de gestiune si importanta acestora.

La introducerea datelor m-am folosit de

societatea comerciala ALICE S.R.L.,o societate specializata in

comert si doresc sa accentuez buna gestionare a stocurilor la aceasta

societate.

Fiind structurata in 5

capitole,lucrarea prezinta atat partea practica,cat si cea

teoretica a sistemului informational,a metodelor de gestiune si

contabilitatea stocurilor.

Primul capitol contine

o prezentare a societatii comerciale ALICE S.R.L. ,pentru a o

cunoaste si a o analiza.

Al doilea capitol descrie

stocurile,definitia,clasificarea lor dupa mai multe criterii,rolul

si obiectivele acestora.

In al treilea capitol este

analizat subsistemul de gestiune in ceea ce priveste analiza

intrarilor si iesirilor,precum si modul de utilizare a

documentelor folosite in cadrul societatii.

Capitolele patru si

cinci sunt cele mai importante din punctul meu de vedere, deoarece aici ies la

evidenta,importanta si gestionarea stocurilor in

contabilitatea de gestiune.

Sunt descrise modelele sistemului (conceptual si relational)

si optiunile acestora cu ajutorul a catorva aplicatii.

Cu ajutorul acestei

prezentari,utilizatorul are la vedere atat partea teoretica,cat

si partea practica despre functionarea societatii.

Capitolul I

Prezentarea societatii comerciale S.C. ALICE S.R.L.

S.C.

ALICE S.R.L. a fost infiintata in anul 2000,avand ca principal obiect

de activitate,importul si distributia in Romania de produse de

marochinarie ,voiaj,precum si de articole pentru copii.Contractele

incheiate cu furnizorii,sunt in regim de exclusivitate pentru Romania.

In prezent,firma detine o baza de peste 150 de clienti

activi in tara,majoritatea in centre comerciale importante. Produsele

pot fi vizualizate si achizitionate si online, accesand site-ul.

Incepand din 2009,societatea colaboreaza cu GAM SP.din Polonia

pentru distributia in Romania a sacoselor ecologice de

folosinta indelungata,marca Greenbag,iar din acest an,firma este

prezenta cu sacosele Greenbag si in reteaua hipermarket-uri

Real.

Gam Sp.este unul din liderii pietei poloneze

de profil,iar marca Greenbag se bucura de o apreciere crescanda pe

plan international.

Ca recunoastere a calitatii

produselor si a contributiei in domeniul protectiei mediului

inconjurator, GAM obtine Premiul European de Excelenta, titlul

de "Descoperirea Anului" si semneaza un parteneriat

international cu prestigioasa organizatie World Wide Fund for Nature

(WWF).O garantie suplimentara a calitatii produselor GAM

este oferita de Certificatul de Calitate Sanitara,valid in toate

statele membre ale Uniunii Europene.

Obiectivele

societatii vizeaza in primul rand, cresterea numarului

de clienti activi si este interesata de colaborari.

1.1.Denumirea, Forma

Juridica, Sediul Social

Aceasta Societate

Comerciala este persoana juridica romana, avand forma de Societate cu

Raspundere Limitata. (S.R.L.).

Sociatatea S.C. ALICE S.R.L. este o societate cu capital integral

privat, constituita in anul 2000.

Firma a fost inregistrata la Registrul Comertului din

Brasov :

Numarul de Inregistrare J 08 / 1114 / 2000,

Cod Identificare Fiscala

13625613,

Sediul Societatii, este in Romania, Localiatatea

Brasov,strada Valea Cetatii, nr.23

1.2.Obiectul de activitate

S.C. ALICE

S.R.L. este o societate comerciala care are ca obiect principal de

activitate,importul si distributia la nivel national a unei game

de produse de voiaj si marochinarie.

1.3.

Functionarea societatii comerciale

Firma este

proprietatea administratorului Antone Laurentiu,care coordoneaza

intreaga activitate al societatii pe baza rapoartelor primite de la

directorul vanzari,directorul logistic si de la contabil.

1.4. Structura

Organizationala

Intr-o

societate este foarte importanta structura organizationala,

gruparea oamenilor in asa fel incat

sa existe comunicare,coordonare si cooperare intre ei.

Acesta societate are

urmatoarea organigrama:

1.5.Analiza sistemului

informatic existent

Pentru o buna desfasurare a

activitatii,S.C. ALICE S.R.L. este dotata cu urmatoarele

resurse informatice:

-3 calculatoare Pentium 4

-o multifunctionala

(fax,xerox,imprimanta,scanner)

-programul pentru tinerea

contabilitatii si gestiunii este WinMentor

Pentru

desfasurarea activitatii,S.C ALICE S.R.L. se

aprovizioneaza cu marfa de la diversi furnizori,iar pentru

aceasta, administratorul firmei trebuie sa cunoasca detaliile legate

de suma totala cuvenita furnizorilor,suma totala achitata

si diferenta de plata pentru fiecare furnizor in parte.

Pe langa administrator,aceste detalii

trebuie sa le cunoasca si contabilul,pe baza actelor trimise de

gestionar.

Societatea,pe langa faptul ca se

aprovizioneaza de la diversi furnizori,se ocupa si cu

distributia marfurilor la nivel national.

Gestiunea este chiar "magazia

centrala",la magazia de lucru.

Capitolul II Contabilitatea stocurilor

Generalitati

Avand in vedere

particularitatile diferitelor procese de stocare,activitatea de

conducere a acestora are totusi unele trasaturi comune;asa

de pilda,orice proces de stocare necesita prevederea

desfasurarii lui si a conditiilor in care urmeaza

a se efectua.Formarea stocurilor este predeterminata de o anumita

comanda,iar desfasurarea procesului de stocare poate avea loc in

baza organizarii sale rationale. Definitie: Stocurile reprezinta

cantitati de resurse materiale sau produse acumulate in depozitele de

aprovizionare ale unitatilor economice intr-un anumit volum si o

anumita structura, pe o perioada de timp determinata,in

vederea unei utilizari ulterioare.

Stocul este o rezerva

de material destinat sa satisfaca cererea beneficiarilor, acestia

identificandu-se, dupa caz, fie unei clientele (stoc de produse finite),

fie unui serviciu de fabricatie (stocuri de materii prime sau de

semifabricate), fie unui serviciu de intretinere (articole de consum

curent sau piese de schimb), fie unui serviciu de dupa vanzare (piese

detasate).

Notiunea de stoc

grupeaza:

-aprovizionarea:

materiile prime, furnizorii;

-produsele:

intermediare si finite;

-intermediarii:

cumparatorii care revand marfa

2.1.Clasificarea

stocurilor

Orice stoc se caracterizeaza

printr-un flux de intrare pe care firma il poate previziona intr-un anumit

grad,un flux de iesire si un nivel de bunuri in asteptare.

Stocurile,sub aspectul gestionarii

se pot grupa in stocuri si productia in curs de executie,ambele

fiind considerate active circulante.

Procesele de stocare

au o serie de caracteristici comune ,dintre care cea esentiala este

acumularea unor bunuri in scopul satisfacerii cererii viitoare.

Evolutia

stocurilor se formeaza dupa urmatoarele puncte de vedere:

-cel al producatorului,care

este preocupat de valoarea medie a nivelului stocului,deoarece aceasta permite

cunoasterea imobilizarii totale a stocului.Scopul producatorului

va fi reducerea imobilizarii la valoarea sa minima

-cel al

beneficiarului,care dorind sa fie satisfacut imediat,apreciaza

ca trebuie evitat in masura posibilitatilor,rupturile de

stoc.Obiectivul beneficiarului va fi reducerea minima a riscului de

ruptura de stocuri.

Stocurile sunt active circulante:

-detinute pentru

a fi vandute pe parcursul desfasurarii normale a

activitatii

-in curs de

productie in vederea unei vanzari in aceleasi conditii ca

si cele prezentate mai sus

-sub forma de

materii prime,materiale si alte consumabile ce urmeaza a fi folosite

in procesul de productie sau pentru prestarea de servicii

-activele cu ciclu

lung de fabricatie destinate vanzarii

In contabilitatea de gestiune stocurile

sunt clasificate si individualizate dupa mai multe criterii:

a)

Dupa forma fizica si

destinatie:

-marfurile-sunt stocurile cumparate in vederea

revanzarii acestora in aceeasi stare sau produsele predate spre

vanzare,fara a suferii modificari calitative.Simpla modificare

este de ordin valoric,prin adaugarea adaosului comercial.

-materiile prime-care participa direct la fabricarea produselor

si se regasesc in produsul finit integral sau partial,fie in

starea lor initiala,fie transformata

-materiale consumabile-sunt bunurile care participa sau

ajuta la procesul de fabricatie sau de exploatare fara a se

regasi,de regula,in produsul finit

-materiale de natura obiectivelor de inventar-sunt bunurile care nu

indeplinesc conditiile de valoare si/sau de durata pentru a se

include in categoria imobilizarilor corporale

-produsele-reprezentate de semifabricate,produse finite si

produse reziduale

*semifabricate-sunt

produse ale caror proces tehnologic a fost terminat intr-o sectie

(faza de fabricatie) si care trec in continuare in procesul

tehnologic al unei alte sectii (faza de fabricatie) sau se

livreaza tertilor

*produse

finite-sunt produse care au parcurs in intregime fazele procesului de

fabricatie si nu mai au nevoie de prelucrari ulterioare in

cadrul entitatii,putand fi depozitate in vederea livrarii sau

expediate direct clientilor

*produse

reziduale-sunt reprezentate de rebuturi,materiale recuperabile si

deseuri

-animale si pasari-sunt reprezentate de:animale

nascute si cele tinere de orice

fel(vitel,miei,purcei,etc.),crescute si folosite pentru

reproductie; animalele si pasarile la ingrasat pentru a fi

valorificate;animalele pentru productie

(lana,lapte,blana,oua);coloniile albine

-ambalaje-sunt stocurile utilizate pentru pastrarea si

transportul bunurilor care includ ambalaje refolosibile,achizitionate sau

fabricate,destinate produselor vandute si care in mod temporar pot fi

pastrate de terti,cu obligatia restituirii in conditiile

prevazute in contracte

-productia in curs de executie-este reprezentata de

productia care nu a trecut prin toate fazele de prelucrare ale procesului

tehnologic;produsele nesupuse probelor si receptiei tehnice sau

necompletate in intregime; lucrarile si serviciile,precum si stadiile in curs de executie sau

neterminate

b) Dupa sursa de provenienta:

-stocuri cumparate:materii prime,materiale consumabile,obiecte

de inventar,amenajari provizorii,animale,ambalaje

-stocuri fabricate-reprezinta ansamblul bunurilor

materiale,lucrari si servicii obtinute din productia

proprie

c) Dupa aparenta la patrimoniu:

-stocuri care fac parte din patrimoniu-fie in spatiile

proprii,fie la terti in custodie,in consignatie,pentru prelucrare sau

reparare

-stocuri care nu fac parte din patrimoniu,dar se afla in

gestiunea entitatii,fiind primite de la terti pentru vanzare in

consignatie,pentru prelucrare,reparare,etc.

d) Dupa gradul de individualizare si modul de gestionare:

-stocuri identificabile,care sunt individualizate pentru fiecare

articol sau categorie de bunuri,in care se includ,de regula,bunurile de

folosinta indelungata

-stocuri fungibile sau interschimbabile,care in cadrul fiecarei

categorii nu pot fi in mod unitar identificabile

e) Dupa rolul lor pe plan economic

-stocuri cu rol de regulator-au ca rol,reglarea fluxurilor de

intrare si de iesire ale produselor intre doua stadii succesive

ale procesului tehnologic

-stocuri cu rol strategic-sunt formate din piese sau din subansamble

folosite de serviciul de intretinere,necesare inlocuirii rapide a lor,in

caz de avarie la instalatiile vitale ale intreprinderii

-stocuri speculative-sunt mai putin legate de activitatea

agentilor economici si se refera in general la produse si

materiale rare,a caror valoare nu este fluctuanta

f) Dupa modul lor de depozitare:se tine cont si de unele

proprietati fizico-chimice ale elementelor si distingem:produse periculoase,

voluminoase,fragile,etc.

g) Dupa modul lor de gestionare:

-stocuri cu gestiune normala

-stocuri cu "afectare directa" (comandate special pentru o

anume comanda)

-stocuri "fara gestiune" (din magaziile intermediare,cu o

supraveghere globala)

-stocuri de produse consumabile

h) Dupa caracteristicile formarii si destinatiei

lor:

-stoc curent

-stoc de siguranta

-stoc de pregatire sau de conditionare

-stoc pentru transport intern

-stoc de iarna

2.2.Rolul stocurilor

Rolul determinant al

stocurilor este evidentiat de faptul ca acestea asigura

certitudine, siguranta si garantie in alimentarea

continua a productiei si ritmicitatea desfacerii rezultatelor

acesteia. Altfel spus, procesul de stocare apare ca un regulator al ritmului

aprovizionarilor cu cel al productiei, iar stocul reprezinta

acel "tampon inevitabil",care asigura sincronizarea cererilor pentru

consum cu momentele de furnizare a resurselor materiale. Rolul stocului este

multiplu si are numeroase ratiuni economice, financiare, tehnice,

comerciale.

Justificarea existentei stocurilor de materii prime,

componente sau produse finite rezulta din:

a) Ratiuni financiare: stocarea produselor scumpe pentru un scop speculativ specific

perioadelor de criza sau inflatie, mentinerea valorii anumitor

materii prime sau produse, eliminandu-se astfel riscul cresterii exagerate

a cheltuielilor de fabricatie datorita penuriei;

b) Ratiuni economice: reducerea cheltuielilor de transport prin achizitionarea unor

cantitati mai mari decat stocul curent necesar, acceptarea ofertei

propuse de furnizor cu cantitati fixe de livrare la preturi

foarte avantajoase pentru produsele care nu implica costuri mari de

stocare, stocarea productiei excedentare in raport cu cererea in cazul in

care oprirea si repornirea activitatilor productive costa,

fiind preferata realizarea unei productii constante cu stocuri care

sa raspunda cererilor suplimentare ocazionale;

c) Ratiuni tehnice: ameliorarea calitatii produselor (uscarea lemnului,

sampanizarea vinului);

d) Ratiuni comerciale:

reducerea termenelor de livrare mai ales cand clientii doresc produsele

intr-un timp scurt, achizitii in perioada reducerilor oferite de

furnizori, pentru a promova un produs, politica de marketing prevazand

si actiuni punctuale cand se realizeaza reduceri de

preturi, perioada in care cererile cresc si se justifica

crearea stocului, pentru a realiza un raspuns prompt la cererile

aleatoare.

2.3.Obiectivele si factorii organizarii

contabilitatii stocurilor

Obiectivele contabilitatii

stocurilor si a productiei in curs de executie sunt, in

principal legate de realizarea functiilor comerciale ale intreprinderii.

Principalele

obiective ce revin contabilitatii in acest domeniu sunt:

-urmarirea

si controlul realizarii programului de aprovizionare

Prin

organizarea evidentei pe grupe si feluri de stocuri,precum si a

cheltuielilor de transport-aprovizionare pe feluri de cheltuieli,comparate

permanent cu prevederile programelor,se asigura informatii utile cu

privire la stadiul aprovizionarii.

-asigurarea

integritatii patrimoniale a stocurilor la locurile de depozitare

si urmarirea permanenta a miscarii lor

Se

asigura prin organizarea contabilitatii mijloacelor circulante

materiale pe gestiuni si in cadrul acestora pe feluri de

stocuri,cantitativ si valoric, inregistrarea exacta si la timp a

cuantumului miscarilor si a diferentelor constatate la inventariere,sesizarea

existentei stocurilor fara utilitate sau cu miscare

lenta,pentru luarea masurilor necesare lichidarii lor:

-urmarirea

utilizarii rationale a mijloacelor materiale aprovizionate impune un

asemenea mod de organizare care sa permita respectarea normelor de

consum specific la eliberarea lor din depozit,evidenta economiilor sau a

materialelor neutilizate,precum si a materialelor recuperabile rezultate

din prelucrarea in sectiile de fabricatie.

-asigurarea

delimitarii cheltuielilor de transport-aprovizionare fata de

valoarea materialelor aprovizionate,impune organizarea contabilitatii

astfel incat acestea sa poata furniza informatii cu privire la

nivelul si structura cheltuielilor de transport-aprovizionare.

-inregistrarea

si controlul valorificarii stocurilor de marfuri si a

celorlalte categorii de stocuri destinate a fi livrate tertilor

-evidenta

si urmarirea stocurilor de produse in procesul obtinerii si

livrarii la preturi competitive

-evaluarea

realista a stocurilor si determinarea influentelor asupra

patrimoniului si rezultatelor,prin aplicarea corecta a regulilor de

evaluare

-promovarea

principiului prudentei si principiului continuitatii

activitatii la evaluarea si inregistrarea in contabilitate a

stocurilor.

Realizarea

acestor obiective este conditionata de studierea si luarea in

considerare a factorilor specifici care influenteaza organizarea

contabilitatii activelor circulante materiale printre care:

-marimea

intreprinderii ca factor care determina alegerea metodei de contabilitate

sintetica a stocurilor,fie metoda inventarului permanent,fie metoda

inventarului intermitent

-structura

organizatorica si functionala a gestiunilor de

stocuri,determina circuitul documentelor primare si evidenta

analitica pe gestiuni.Modul de organizare a activitatii de

aprovizionare si livrare,depozitare si miscare a stocurilor de

materiale constituie premise de baza a contabilitatii,intru-cat

operatiile specifice lor,genereaza o mare diversitate de documente

primare de a caror corecta intocmire si completare depinde

gradul de exactitate a informatiilor furnizate.

-caracteristicile

tehnico-productive ale activelor circulante materiale,in functie de care

se face clasificarea acestora;se stabilesc principalele categorii si

conturile sintetice corespunzatoare lor;se elaboreaza nomenclatorul

stocurilor si pe aceasta baza se organizeaza evidenta

operativa si contabilitatea analitica.

-decalajul

ce poate aparea,uneori,in vanzarea si livrarea stocurilor

-sursele de

provenienta a activelor circulante materiale aprovizionate (furnizori,

din productie proprie ,din prelucrare la terti)

influenteaza,in principal,conturile sintetice utilizate si

preturile de evaluare

-modul de

evaluare a activelor circulante materiale,influenteaza,in special, modul

de inregistrare a acestora in contabilitatea sintetica,dar si

alegerea metodelor de determinare a preturilor de iesire la stocurile

intersarjabile

-sistemul de

indicatori privind gestiunea de valori materiale influenteaza

organizarea contabilitatii stocurilor in vederea calcularii marimii

cantitative si valorice a intrarilor,iesirilor si

stocurilor,precum si a cheltuielilor efective de

transport-aprovizionare,in functie de care se aleg metodele de

contabilitate analitica a stocurilor.

De asemenea,la organizarea

contabilitatii activelor circulante materiale trebuie

considerati si alti factori,ca:documentele insotitoare la

intrarea stocurilor;amplasarea depozitelor;separarea mijloacelor circulante

proprii de cele ce apartin tertilor;fazele procesului de

aprovizionare,precum si mijloacele folosite pentru executarea

lucrarilor de evidenta si calcul.

2.4.Stocarea si gestionarea stocurilor

Folosirea unui sistem

informational simplu,operativ,eficient,util si cuprinzator care

sa evidentieze in orice moment starea procesului de stocare este un

obiect foarte important a contabilitatii de gestiune.

Trebuie

sa ne asiguram ca stocul actual este stocul minim necesar care

asigura desfasurarea normala a activitatii

economico-productive a agentilor economici.

Totodata

se aplica si metode eficiente de urmarire si control care

permite mentinerea stocului in anumite limite.Aici putem vorbi nu numai de

Out Of Stoc (fara stoc=alimentarea atenta si continua a produselor

fara a avea rupturi intre ele),ci si de Over Of Stoc

(suprastoc =alimentarea

necorespunzatoare a stocurilor,fara a lua in considerare vanzarile precedente).

Solutionarea oricarei

probleme de stoc trebuie sa conduca la obtinerea

raspunsului pentru urmatoarele chestiuni:

-determinarea

marimii optime a comenzii de aprovizionare

-determinarea

momentului (frecventei) optime de aprovizionare

Pentru a

evita aceste probleme trebuie sa:

-reducem

frecventa fenomenului de rupere a stocului si prin aceasta

satisfacerea in mai bune conditii a cererii catre beneficiari

-marim

viteza de rotatie a fondurilor circulante ale agentilor economici

-obtinem

economii la nivelul cheltuielilor generale ale intreprinderii (la produse cu o

durata de depozitare a stocului de materii prime mai mari decat durata

ciclului de fabricatie)

In cazul firmelor

de comert,costul asociat stocurilor de marfuri detine de

regula,cea mai mare pondere in costurile intreprinderii.

Prin

urmare,reducerea costurilor de stocare reprezinta una dintre cele mai

importante cai de crestere a eficientei si

competitivitatii intreprinderilor. Aceasta preocupatie ale

conducerii intreprinderii respective este sustinut de "Teoria stocurilor".

Costurile stocarii pot fi grupate in

trei categorii:

-costuri de

aprovizionare a stocului,care cuprind cheltuieli cu lansarea comenzilor,urmarirea

executarii acestora,receptia si primirea produselor

-costuri de

mentinere a stocurilor sau de stocare propriu-zisa,care cuprind

costul imobilizarii resurselor,costurile de depozitare/magazinaj (chiria

depozitului,salarii aferente activitatii depozitului/magaziei,cheltuieli

cu energia,apa,de intretinere,etc.),precum si eventuale pierderi sau

deprecieri ce intervin in timpul stocarii.

-costul

lipsei de stoc,datorat pierderii de resurse nestocabile si

nerealizarii de beneficii,datorita producerii unei epuizari de

stocuri si lipsei pe o anumita durata a unei resurse

stocabile,al carei stoc se are in vedere.

2.5.Elemente principale ale unui proces de

stocare

Stabilirea

politicii de gestiune a stocurilor este

legata de cunoasterea elementelor prin care sa fie caracterizate

procesele de stocare si care determina nivelul de formare al

stocurilor:

1.Crearea de consum-element de baza

in functie de care se determina nivelul si ritmul iesirilor ,volumul si ritmul necesar pentru

intrari si nivelul stocului. Crearea de consum reprezinta

numarul de produse solicitate de catre clienti intr-o

perioada de timp.Acest numar nu coincide de obicei cu cantitatea

vanduta,deoarece unele cereri pot ramane nesatisfacute datorita

deficitului de stoc sau intarzierilor de livrare. Evident,daca cererea

poate fi satisfacuta in intregime,ea reprezinta cantitatea

vanduta.

Dupa natura ei,cererea poate fi:

a)determinata -cererea pentru o

perioada e cunoscuta si poate fi constanta pentru toate

(ex: in magazine unde produsele promotionale sunt mai cautate si

cumparate ca celelalte produse)

b)probabilista-cererea e de

marime sau frecventa necunoscuta,dar previzibile si

reprezentata printr-o repartitie de probabilitate

data.Caracteristicile si tipul cererii se stabilesc pe baza de observatii,prin

studii asupra perioadelor trecute.

Cererea

probabilista poate fi stabila din punct de vedere statistic sau

nestabila.

c)necunoscuta-cererea pentru care nu

dispunem nici de datele necesare stabilirii unei repartitii de

probabilitate (aici vorbim despre produse recent aparute pe

piata).

2.Costurile-reprezinta cheltuieli ce trebuie

efectuate pentru derularea procesului de aprovizionare-stocare (respectiv cele

cu comandarea,

contractarea,

transportul,depozitarea,stocarea materialelor etc.).

Acestea sunt cheltuieli suplimentare

(penalizari) care apar atunci cand este solicitat un produs epuizat din

stoc.

In

calculul stocurilor se iau in vedere:

a)costurile

de stocare,care cuprind suma cheltuielilor ce trebuie efectuate pe timpul

stationarii resurselor materiale in stoc (cheltuieli cu

primirea-receptia, cheltuieli de transport intern,cheltuieli de

conservare,cheltuieli cu paza, cheltuieli de evidenta care apar

datorita faptului ca stocurile sunt practic inutilizabile

fara o evidenta bine pusa la punct,care sa ne

spuna daca produsul necesar se gaseste sau nu in

stoc,cheltuieli administrative,impozite si asigurari).Costul

stocarii depinde de marimea stocului si durata stocarii.

b)costul

ruperii stocului este definit atunci cand volumul cererii

depaseste stocul existent.Aceasta situatie poate

aparea cand stocul (de materii prime sau semifabricate) este nul la

primirea comenzii si firma se aprovizioneaza de urgenta

pentru a produce cantitatile solicitate,sau cand desfacerea nu se

poate realiza (pierderea beneficiarului) din cauza nelivrarii a unui

produs ce este pe terminate.

c)cheltuieli

datorate variatiilor ritmului de productie care pot fi:

-cheltuieli

fixe legate de cresterea ritmului de productie,de la nivelul zero,la

un anumit nivel dat

-cheltuieli

de lansare care includ toate cheltuielile care se fac cu intocmirea

comenzilor,trimiterea acesteia la furnizor,pregatirea

livrarii,cheltuieli de transport a lotului,etc.

-cheltuieli

legate de aranjarea si instruirea unui personal suplimentar sau de

concediere a unor salariati

d)pretul

de achizitie sau cheltuielile directe de productie.Preturile

depind de cantitatea achizitionata ,daca se acorda anumite

reduceri de pret in functie de marimea comenzii.Cheltuielile de

productie pe unitatea de produs pot fi si ele mai

scazute,datorita unei eficiente superioare a muncitorilor

si masinilor intr-o productie de serie mare.

3.Cantitatea de reaprovizionat-reprezinta necesarul de

aprovizionat care se stabileste in functie de necesarul pentru consum

pentru intreaga perioada de gestiune.Cantitatea aprovizionata

(cantitatea intrata in stoc) poate fi din productia proprie sau

obtinuta prin alte mijloace si se poate referi la fiecare

resursa separat sau la ansamblul lor.Aceasta cantitate e

limitata de capacitatile de depozitare.

4.Lotul reprezinta cantitatea cu care se face

aprovizionarea la anumite intervale in cadrul perioadei de gestiune

stabilita (trimestru,semestru,an) si care este in functie de

caracterul cererii.

5.Parametrii temporali sunt specific dinamicii

proceselor de stocare:

-perioada de

gestiune determina si

orizontul procesului de gestiune (de obicei se considera a fi un an)

-intervalul

de timp intre doua aprovizionari consecutive

-durata de

reaprovizionare reprezinta timpul ce se parcurge din momentul

calendaristic la care s-a emis comanda de reaprovizionare pana la sosirea

cantitatii de reaprovizionat

-momentul

calendaristic la care se emit comenzile de reaprovizionare (data de

reaprovizionare)

-coeficientul

de actualizare

Daca in modelele prestabilite

folosirea tuturor parametrilor temporali este obligatorie,unii dintre ei

(ex.durata sau data reaprovizionarii) nu reprezinta nici o

importanta in modelele deterministe.De asemenea,durata de

aprovizionare poate fi o constanta sau o variabila aleatoare,determinand

in baza legaturii pe care o are cu volumul si frecventa

cererii,cheltuielile de penurie.

2.6.Evaluarea stocurilor

Preturile de inregistrare

folosite la evaluarea activelor circulante

In

contabilitate,stocurile sunt reflectate astfel:

-valoric,in

contabilitatea sintetica

-cantitativ

si valoric,cu unele exceptii,in contabilitatea analitica

-cantitativ,in

evidenta operativa de la locurile de depozitare

Preturile folosite la evaluarea

activelor circulante inregistrate in contabilitate,se numesc preturi de

inregistrare.Ele pot fi diferite in functie de optiunea

unitatilor patrimoniale si de natura stocurilor si pot fi

inregistrate in contabilitate,astfel:

a)Costul de achizitie folosit la inregistrarea

intrarilor stocurilor este format din pretul de facturare al

furnizorului,taxele si ambalajele nerecuperabile, cheltuielile de

transport-aprovizionare si alte cheltuieli incluse in factura

furnizorului.Un asemenea pret devine cost istoric si va fi luat in

considerare la eliberarea stocurilor din depozit.Intrucat costul de

achizitie,devenit pret de inregistrare in contabilitate chiar pentru

aceleasi sortimente,difera de la o perioada la alta,in

functie de marimea preturilor de livrare practicate de furnizori

sau de cheltuielile de transport-aprovizionare,se ridica problema

preturilor unitare care trebuie practicate la iesirea stocurilor in

cauza de la locurile de depozitare.In acest scop,Regulamentul de aplicare

a Legii Contabilitatii nr.82/1995,la art.67 stabileste posibilitatea alegerii de

catre agentii economici a uneia din urmatoarele metode:

-cost mediu

ponderat

-prima

intrare-prima iesire

-ultima

intrare-prima iesire

b)Pretul standard este un pret prestabilit ce

consta in evaluarea si inregistrarea stocurilor la preturi fixe,stabilite

anterior pe baza preturilor medii ale stocurilor respective realizate in

perioada precedenta.El devine pret de inregistrare in contabilitate

cu conditia evidentierii distincte a diferentelor de pret

fata de costul de achizitie.Preturile standard trebuie

sa fie actualizate periodic,cel putin o data pe asn,in

functie de evolutia preturilor si alti factori.

Diferentele

de pret pot fi:

-favorabile,cand pretul standard

este mai mare decat costul efectiv si se inscriu in rosu

-nefavorabile,cand pretul standard

este mai mic decat costul efectiv si se inscriu in negru

Diferentele

de pret stabilite la intrarea bunurilor in patrimoniu se repartizeaza

si se inregistreaza proportional,atat asupra valorii bunurilor

iesite cat si asupra stocurilor cu ajutorul unui coeficient de

repartizare K,care se calculeaza astfel:

Soldul initial al + Diferente de pret aferente

K diferentelor de

pret (Si) intrarilor in cursul

perioadei

K diferentelor de

pret (Si) intrarilor in cursul

perioadei

Sold initial al

stocurilor + Valoarea intrarilor in cursul

la pret de

inregistrare perioadei

la pret de inregistrare

Acest

coeficient se aplica asupra valorii bunurilor iesite din gestiune la

pret de inregistrare,obtinandu-se astfel,diferentele de

pret aferente bunurilor iesite.

El se

inmulteste cu valoarea stocurilor iesite din gestiune la

pret de inregistrare,iar suma rezultata se inregistreaza in

conturile corespunzatoare in care au fost inregistrate bunurile

iesite.

La finele

perioadei,soldurile conturilor de diferente se cumuleaza cu soldurile

conturilor de stocuri,evaluate la pret de inregistrare,astfel incat aceste

conturi sa reflecteze valoarea stocurilor la costul de achizitie.

c)Pretul de facturare al furnizorului este pretul

indicat in factura furnizorului.

Pretul

de facturare devine pret de inregistrare in contabilitate,cu conditia

evidentierii distincte a diferentelor de pret fata de

costul de achizitie. Diferentele de pret vor fi in toate

cazurile nefavorabile,pentru ca,in fapt, reprezinta cheltuielile de

transport-aprovizionare,astfel ele vor fi inregistrate distinct in conturile de

diferente de pret.Cheltuielile de transport-aprovizionare inregistrate

in conturile de diferente se vor repartiza proportional,atat asupra

valorii bunurilor iesite,cat si asupra stocurilor,tot cu ajutorul

unui coeficient de repartizare K,care se calculeaza astfel:

Cheltuieli de transport

aferente + Cheltuieli de transport aferente

stocurilor existente la

inceputul intrarilor de

stocuri in cursul

K= perioadei (Si) perioadei (Rd)

K= perioadei (Si) perioadei (Rd)

Soldul initial al stocurilor

la + Valoarea intrarilor de stocuri

pret de facturare in

cursul perioadei la pret de

factura

Acest

coeficient (K) se aplica asupra valorii bunurilor iesite din gestiune

la preturi de factura,obtinandu-se astfel cheltuielile de

transport-aprovizionare aferente bunurilor iesite din gestiune.

d)Costurile

de productie sunt formate din totalitatea cheltuielilor ocazionate de

fabricarea bunurilor respective,iar acesta devine pret de inregistrare in

contabilitate.Prezinta dezavantajul,ca nu este cunoscut decat

dupa expirarea lunii curente.

La iesirea stocurilor din locurile

de depozitare vor trebui calculate costurile unitare ale acestora si se va

folosi una dintre urmatoarele metode:

-costul

mediu ponderat (CMP)

-prima

intrare-prima iesire (FIFO)

-ultima

intrare-prima iesire (LIFO)

Reguli de evaluare a stocurilor

La evaluarea stocurilor se disting

patru momente principale, corespunzatoare starii lor patrimoniale:

A.

Evaluarea

la intrarea in patrimoniul intreprinderii

B.

Evaluarea

la inventariere

C.

Evaluarea

la bilant

D.

Evaluarea

la iesirea din patrimoniu

A.

Evaluarea stocurilor la intrarea in

patrimoniu

Regula generala de evaluare si

inregistrare a stocurilor,la intrarea in patrimoniu este evaluarea la cost

istoric,care poate fi identificata,prin:

1.Costul de achizitie,in cazul bunurilor

achizitionate de la terti,in structura caruia se cuprind

urmatoarele elemente:

-pretul

de cumparare a bunurilor,din care sunt deduse taxele nerecuperabile

(TVA),precum si rabaturile,remizele,risturnuri,etc.

-taxe vamale

aferente bunurilor importate

-cheltuieli

accesorii de achizitionare-acestea fiind cheltuielile directe sau

indirecte,legate de aprovizionare pana la intrarea bunurilor intrate in

gestiune, ele pot fi:

-costuri

externe:comisioane,transport extern,asigurare

-costuri

interne:de transport intern,cheltuieli de manipulare

Nu se includ

in costul de achizitie cheltuielile financiare aferente

finantarii necesare constituirii stocurilor si nici sconturile

financiare acordate pentru plata inainte de scadenta.

2.Costul de productie,in cazul bunurilor si

serviciilor obtinute din activitatea proprie de exploatare,format din:

-pretul

de achizitie a materialelor consumate

-cheltuielile

directe de fabricatie

-cheltuielile

indirecte de fabricatie

3.Valoarea de utilitate,in cazul bunurilor aduse ca:

-aport la

capital

-obtinute

cu titlu gratuit

-din donatii

Costul de intrare

in patrimoniu este denumit si valoare de intrare sau valoare

contabila.

B.

Evaluarea stocurilor cu ocazia

inventarierii

Regula generala de evaluare

si inregistrare a stocurilor la inventar,este evaluarea la valoarea

actuala sau de utilitate ,denumita si valoare de inventar.

Aceste

valori se stabilesc in functie de utilitatea bunului in intreprindere sau

pretul pietei si se identifica in functie de

destinatia lor,astfel:

-stocurilor

destinate vanzarii,li se stabileste valoarea de inventar sub forma

valorii nete de realizare,care este data de pretul de vanzare

previzionat,din care se scad cheltuielile de transport,comisioane,etc.

-semifabricatele

si productia in curs de executie-se evalueaza la valoarea

componentelor materiale incorporate,la care se adauga costurile stadiilor

de prelucrare

-materiile

prime si materiale consumabile,destinate utilizarii in exploatare se

evalueaza la costul lor de inlocuire

La stabilirea valorii de inventar,se va

aplica principiul prudentei,potrivit caruia nu este admisa

supraevaluarea elementelor de activ si a veniturilor, respectiv

subevaluarea elementelor de pasiv si a cheltuielilor.In acest

sens:

-in cazul in

care se constata ca valoarea de inventar,stabilita in

functie de utilitatea bunului pentru unitate si pretul

pietei este mai mare decat valoarea cu care sunt acestea inregistrate in

contabilitate,in listele de inventariere,vor fi

inscrise

valorile din contabilitate.

-in cazul in

care valoarea de inventar este mai mica decat valoarea din contabilitate,in

listele de inventariere se vor scrie valorile de inventar

-pentru

asigurarea imaginii fidele a patrimoniului,in cazul constatarii unor

deprecieri relative trebuie constituit provizion pentru deprecieri,care sa

reflecte situatia reala existenta,chiar si in cazul in care

aceste cheltuieli nu sunt recunoscute din punct de vedere fiscal.Provizioanele

constituite cu ocazia inventarierii,pentru deprecierile constatate,nu sunt

deductibile fiscal.

-in cazul

constatarii unor lipsuri in gestiune,imputabile,administratorii vor lua

masura imputarii acestora la valoarea lor de inlocuire.Prin valoarea

de inlocuire,se intelege costul de achizitie,in care sunt incluse

costul de cumparare practicat pe piata,taxele

nedeductibile,inclusiv TVA,cheltuieli de transport-aprovizionare

C. Evaluarea stocurilor la inchiderea

exercitiului prin bilant contabil

Se face la valoarea de intrare,respectiv

la valoarea contabila pusa de acord cu rezultatele evaluarilor

la inventariere,astfel pot fi posibile urmatoarele cazuri:

-Pentru stocurile la care au rezultat

diferente in plus intre valoarea de inventar si valoarea de

intrare,in bilant acestea sunt evaluate la valoarea lor de intrare, deci

plusul de valoare nu se inregistreaza in contabilitate.

-Pentru stocurile la care s-au constatat

diferente in minus intre valoarea de inventar si valoarea lor de

intrare,acestea se evalueaza in bilant,la valoarea de inventar. In

contabilitate,aceste stocuri vor continua sa fie inregistrate la valoarea

lor de intrare,iar minusul de valoare datorat unor deprecieri,se

inregistreaza prin intermediul conturilor de provizioane.Daca din

valoarea de intrare a stocurilor se deduce valoarea deprecierilor pentru care

au fost calculate si inregistrate provizioane,se obtine valoarea de

inventar ca valoare neta,ce se inscrie in bilant.

Pe baza celor aratate mai sus,se

desprinde regula generala de evaluare si inregistrare a stocurilor

si anume: inregistrarea lor in contabilitate la valoarea de

intrare,stabilita la nivelul costului de achizitie sau a costului de

productie,dupa caz,ca forme a costului istoric.

Prin

aceasta,se asigura aplicarea principiului realitatii,costurile

efective de achizitie si de productie,fiind parametrii reali ai

valorii stocurilor.

D.Evaluarea stocurilor la iesirea din

patrimoniu

La iesirea din patrimoniu sau la

darea in consum,stocurile sunt evaluate si se inregistreaza scoaterea

lor din gestiune la valoarea lor de intrare.Problema fundamentala a

inregistrarilor la iesirea stocurilor cumparate sau

fabricate,este cea a pretului utilizat pentru evaluarea stocurilor

iesite.

In conditiile in care pe parcursul

desfasurarii activitatii,aceleasi feluri de

bunuri se procura la preturi diferite,pentru evaluarea

cantitatilor de stocuri iesite sau consumate,avand la baza

valoarea de intrare a acestora, reglementarile si standardele

internationale recomanda urmatoarele metode de evaluare:

1.Metoda

costului mediu ponderat

2.Metoda

prima intrare-prima iesire

3.Metoda

ultima intrare-prima iesire

4.Metoda

costului standard

Metoda costului mediu ponderat(CMP)

Costul fiecarui element este

determinat pe baza mediei ponderate a costurilor elementelor similare aflate in

stoc la inceputul perioadei si a costului elementelor similare produse sau

cumparate in timpul perioadei.Media poate fi calculata pe o baza

periodica sau o data cu receptia fiecarui transport,in

functie de circumstante.

Se prezinta in doua variante:

-metoda globala-sau metoda

costului mediu ponderat la sfarsitul perioadei

-metoda

pe loturi-sau metoda costului mediu ponderat dupa fiecare intrare

Avantajele si dezavantajele metodei:

Avantaje:-de a nivela variatiile de cost in

cazul fluctuatiilor de curs si respectiv de a simplifica calculele de

evaluare a stocurilor

Dezavantaje:-nu permite evaluarea fiecarei

iesiri din stoc ci numai evaluarea lor globala la sfarsitul

perioadei de gestiune,ceea ce este in contradictie cu principiul de

baza al inventarului permanent

-valoarea stocurilor

finale va fi minimizata in perioada de crestere a preturilor

si supraevaluata in perioada de scadere a preturilor

In cazul acestei metode,pentru

fiecare gestiune exista o singura inregistrare.In acest caz,un produs

intr-o gestiune poate avea un singur pret de inregistrare.La fiecare

intrare se recalculeaza pretul de inregistrare a produsului in

gestiunea respectiva.Intrarile vor fi operate cu pretul de

furnizor ca pret de inregistrare,iar iesirile intotdeauna vor fi

operate cu pretul de inregistrare momentan de pe pozitia de

stoc.Modificarea pretului de inregistrare in stoc se face numai in cazul

intrarilor.

Operarea

documentelor se face in ordinea lor cronologica.

Costul unitar mediu ponderat se

calculeaza ca raport intre valoarea totala a stocului

initial(Si), plus valoarea totala a intrarilor(Vi) si

cantitatea existenta in stocul initial (qs),plus

cantitatile intrate(qi):

Si+Vi

CMP

CMP

qs+qi

2.Metoda prima intrare-prima iesire (FIFO)

Aceasta metoda presupune ca

primul stoc primit este si primul vandut.Pe baza acestei metode stocul va

fi evaluat la cel mai recent pret de achizitie.Costurile inregistrate

in contul de profit si pierdere vor fi,prin urmare mai mici pe baza

acestei metode.Evaluarea activelor bilantiere va fi facuta la

valoarea cea mai actuala dintre toate evaluarile ce s-ar obtine

prin metodele elementelor grupate.

Potrivit metodei FIFO,elementele

stocabile ies din gestiune in ordinea vechimii loturilor de intrare angajate la

iesire.Bunurile iesite din gestiune se evalueaza la costul de

achizitie sau de productie al primului lot intrat.Pe masura

epuizarii primului lot,bunurile iesite din stoc se evalueaza la

costul de achizitie sau de productie al lotului urmator in

ordine cronologica.

Avantajele si dezavantajele metodei:

Avantaje:-este simpla si usor

de aplicat

-stocurile finale sunt evaluate

la valorile cele mai recente si sunt, deci,mai aproape de valoarea

economica

-valoarea stocului

urmareste miscarea fizica a elementelor de stoc-ideea

rotatiei stocurilor

-valoarea stocului este

stabilita la un pret actual si poate fi usor conectat cu

facturile

-este usor de calculat

-este metoda recomandata

de SIC 2

-stocul este evaluat in

bilant la preturi mai realiste

Dezavantaje:-iesirile din stoc sunt subevaluate in

perioada de inflatie,ceea ce conduce la o minimizare a cheltuielilor

si la o supraevaluare a rezultatului financiar

-iesirile din stoc

sunt supraevaluate intr-o perioada de scadere a preturilor,deci

conturile se coreleaza cu intarziere cu variatia de pret

-in perioade de

schimbari rapide de preturi,profiturile pot fi supraevaluate

fata de costurile curente ,datorita faptului ca vanzarile

sunt evaluate la cost istoric,iar veniturile din vanzari sunt cele curente

-comparatia intre

costuri pe sarcini este dificila din moment ce iesirile din depozit

vor fi evaluate la preturile diferite si preturile de

iesire este posibil sa nu reflecte costurile de piata

curente

-este necesar un

numar mare de calcule

3.Metoda ultima

intrare-prima iesire (LIFO)

Aceasta metoda presupune ca ultimul stoc primit este

si primul vandut.

Costurile inregistrate in contul de

profit si pierdere vor fi,prin urmare,mai mari pe baza acestei

metode.Evaluarea la data bilantului va fi bazata pe pretul

stocurilor achizitionate in urma cu ceva timp.

Potrivit metodei LIFO ,elementele

stocabile ies din gestiune in ordinea celor mai recente loturi de intrare care

figureaza inca in stoc.Bunurile iesite din gestiune se

evalueaza la costul de achizitie sau de productie al ultimului

lot intrat.

Pe masura epuizarii

ultimului lot,bunurile iesite din gestiune se evalueaza la costul de

achizitie sau de productie al lotului anterior,in ordine

cronologica.

Avantajele si dezavantajele metodei:

Avantaje:-iesirile din stoc sunt evaluate la

costurile cele mai recente si respectiv in perioada de inflatie

consumurile sunt supraevaluate in comparatie cu metoda FIFO,ceea ce

conduce la o majorare a cheltuielilor si la o diminuare a rezultatului

financiar si pe cale de consecinta la micsorarea

impozitului pe profit.

Dezavantaje:

Baza LIFO se regaseste in

diferite coduri fiscale din unele tari si din perioade

diferite,deoarece,in contextul fenomenului inflationist ce se

manifesta de mai bine de o jumatate de secol,s-au cautat

diferite modalitati de scadere a impactului defavorabil al

fiscalitatii.

De fapt,metoda LIFO

urmareste sa stabileasca o valoare mai mica a

venitului net in cursul perioadelor inflationiste si o valoare mai

mare in perioadele de deflatie,comparativ cu celelalte metode de evaluare

a stocurilor.

Astfel,perioadele de avant si de

declin ale ciclului economic tind sa fie nivelate.In acest sens,un factor

important este acela ca fluxul costurilor si determinarea venitului net

sunt mult mai importante decat miscarea fizica a bunurilor si

evaluarea bilantiera.

Metoda LIFO a fost adoptata pe

scara larga,in scopul raportarii financiare,in special in acele

situatii,in care aceasta este legata de raportarea fiscala.

Capitolul III Analiza

subsistemului de gestiune stocuri la S.C.Mondial Caprice S.R.L.

3.1.Descrierea

activitatii

Activitatea

aleasa pentru studiu este evidenta stocurilor de marfuri. In

cadrul oricarei societati trebuie sa existe o

evidenta clara a activitatilor acesteia,lucru care se

realizeaza cu ajutorul datelor si documentelor utilizate ce

informeaza asupra structurii si dinamicii patrimoniului,a stadiului

desfasurarii proceselor economice precum si a rezultatelor

obtinute.O evidenta cat mai buna a activitatii

duce la desfasurarea acesteia in conditii

favorabile.Evidenta stocurilor este una din activitatile

primordiale desfasurate de societate.In cadrul acesteia,evidenta

trebuie facuta foarte riguros,datorita numarului foarte mare de

stocuri.

3.2. Analiza de date de

intrari

Orice gestiune a stocurilor presupune

organizarea unei evidente operative a acestora nu numai valoric dar

si cantitativ prin utilizarea etaloanelor de evidente fizice sau

naturale conventionale care sa permita cuantificarea si

reflectarea cantitativa a bunurilor in unitati de

masura specifice.

INTRARI:

Furnizorul expediaza marfurile cu certificat de calitate,aviz de insotire a marfii,pe

baza de factura.Plata

marfii cumparate se poate face in numerar pe baza chitantei sau prin virament cu ordinul de plata sau prin efecte de plati.

Marfa ajunsa la cumparator este supusa

receptiei cantitative si calitative, intocmindu-se nota de receptie si constatare de

diferente (NIR).Acest document calculat la pretul de vanzare

(ceea ce inseamna:pret de achizitie+TVA+adaos comercial),se va

trece in raportul zilnic in rubrica "intrari".In cazul in care se

constata defecte,lipsuri la marfa cumparata in timpul

receptiei facute, se face un proces verbal de sistare a

receptiei si apoi nota de predare-restituire.

Plusurile constatate la inventar se

consemneaza in procesul verbal de verificare si control al gestiunii.

Nota de receptie

si constatare de diferente(NIR):

1.a)

Serveste ca:

-document

pentru receptia bunurilor aprovizionate

-document

justificativ pentru incarcare in gestiune

-document

justificativ de inregistrare in contabilitate

b) Se

foloseste ca document de receptie obligatoriu numai in cazul:

-bunurilor

materiale cuprinse intr-o factura sau aviz de insotire a marfii,care

fac parte din gestiuni diferite

-bunurilor

materiale primite spre prelucrare,in custodie sau in pastrare

-bunurilor

materiale procurate de la persoane fizice

-bunurilor

materiale care sosesc neinsotite de documente de livrare

-bunurilor

materiale care prezinta diferente la receptie

-marfurilor

intrate in gestiunile la care evidenta se tine la pret de

vanzare

2. Se

intocmeste in doua exemplare ,la locul de depozitare sau in unitatea

cu amanuntul,dupa caz,pe masura efectuarii receptiei

in situatia in care la receptie se constata diferente.Nota

de receptie si constatare de diferente se intocmeste in trei

exemplare de catre comisia de receptie legal constituita.

In

cazul in care bunurile materiale sosesc in transe,se intocmeste cate

un formular pentru fiecare transa,care se anexeaza apoi la

factura sau la avizul de insotire a marfii.

Datele de pe

verso formularului se completeaza numai atunci cand se constata

diferente la receptie.

3.Circula:

-la

gestiune,pentru incarcarea in gestiune a bunurilor materiale receptionate

(toate exemplarele)

-la

compartimentul financiar-contabil,pentru intocmirea formelor privind

reglementarea diferentelor constatate(toate exemplarele),precum si

pentru inregistrarea in contabilitatea sintetica si

analitica,atasata la documentele de livrare(factura sau

avizul de insotire a marfii)

-la unitatea

furnizoare (exemplarul 2) si la unitatea de transport (exemplarul 3) pentru

comunicarea lipsurilor stabilite

4. Se

arhiveaza la compartimentul financiar-contabil

5.

Continutul minimal obligatoriu de informatii al formularului este

urmatorul:

-denumirea

unitatii

-denumirea,numarul

si data intocmirii formularului

-numarul

facturii/avizului de insotire al marfii,dupa caz

-numarul

curent,denumirea bunurilor receptionate,UM,cantitatea conform documentelor

insotitoare,cantitatea receptionata ,pretul unitar de

achizitie si valoarea,dupa caz

-numele,prenumele

si semnatura membrilor comisiei de receptie in conditiile

in care se face receptia marfii primite direct de la furnizor sau

data primirii in gestiune si semnatura gestionarului in situatia

in care apar diferente

-pretul

de vanzare si valoarea la pret de vanzare ,dupa caz,pentru

unitatile cu amanuntul

3.3.Analiza de date de

iesiri

IESIRI:

La firma completez raportul de gestiune

zilnic unde am intalnit documente de iesiri,precum:

-bon

de consum

-monetar

-facturi

de retur la care intocmesc nota de receptie si constatare de

diferente pentru a ma scadea cu pretul de vanzare din

raportul zilnic

Vanzarea cu plata integrala in numerar se realizeaza sub

diverse forme:

-vanzarea pe baza de bonuri

emise de vanzator cu documentele: bon de vanzare,monetar,raportul de

gestiune

-vanzarea marfurilor cu

inregistrarea in aparatele de casa,bazata pe: bon de

vanzare,monetar,raportul de gestiune

-vanzarea cu plata direct la

vanzator,prin: chitanta,monetar

-vanzarea in numerar: registru de

casa

-livrari catre

clienti: factura

-reduceri de preturi: inventar

pentru schimbare de pret

-minusurile la inventar se

consemneaza in proces verbal de scadere

3.4. Modul de utilizare a documentelor

Factura fiscala- pentru cumparari,factura se primeste de catre

departamentul de aprovizionare,in cazul in care aceasta soseste in

firma odata cu marfa cumparata,se intocmeste un NIR,in

caz contrar,cand marfa este insotita de un aviz,se pot intocmi mai

multe NIR-uri pentru o singura factura.

Factura este preluata mai apoi

de serviciul financiar pentru prelucrare si arhivare.

- pentru vanzari, factura se

intocmeste de departamentul

financiar-contabil in baza datelor

introduse de catre fiecare reprezentant vanzari;se printeaza

automat in baza de date a firmei,pe baza datelor la zi.

Fisa fiscala se

intocmeste in 3 exemplare: unul albastru care este destinat clientului,

unul rosu si unul verde care se arhiveaza, este semnata de

departamentul financiar-contabil si este destinata clientului.

Chitanta- este

eliberata de casierie si este destinata clientilor care

platesc la casa.

Chitanta se intocmeste in 3

exemplare: unul pentru client,iar celelalte doua se arhiveaza; se

elibereaza pe baza datelor din factura fiscala si certifica

suma platita de client.

Aviz de insotire a marfii- acest document este completat de gestionarul

care elibereaza marfa din depozit si are rolul de a

insoti/certifica marfa pe timpul transportului.

Avizul de insotire a marfii

se intocmeste in doua exemplare,care se arhiveaza unul la

expeditie si unul la destinatie.In baza acestui document se

introduc materialele,in gestiune la destinatie.

Este formular cu regim special intern de

tiparire si numerotare.

1.Serveste ca:

-document de

insotire a marfii pe timpul transportului,dupa caz

-document ce

sta la baza intocmirii facturii,dupa caz

-dispozitie

de transfer al valorilor materiale de la o gestiune la alta,dispersate

teritorial

-document de

primire in gestiune,dupa caz

-document de

descarcare din gestiune a bonurilor cedate cu titlu gratuit

2. Se intocmeste in doua sau mai multe exemplare

de catre unitatile care nu au posibilitatea intocmirii facturii

in momentul livrarii produselor,marfurilor sau altor valori

materiale,precum si in alte situatii stabilite prin procedurile

proprii ale unitatii

3. Circula dupa caz:

-la furnizor

-la

delegatul unitatii care face transportul sau al clientului,pentru

semnare de primire

-la

compartimentul desfacere pentru inregistrarea cantitatilor livrate in

evidentele acestuia si pentru intocmirea facturii

-la

compartimentul financiar-contabil

-la

cumparator

-la

magazie,pentru incarcarea in gestiune a produselor,marfurilor sau

altor valori materiale primite,dupa efectuarea receptiei de

catre comisia de receptie si dupa consemnarea rezultatelor

-la

compartimentul aprovizionare,pentru inregistrarea cantitatilor

aprovizionate in evidenta acestuia

-la

compartimentul financiar-contabil pentru inregistrarea in contabilitatea

sintetica si analitica

4. Se arhiveaza dupa caz:

-la furnizor

-la

compartimentul desfacere

-la

compartimentul financiar-contabil

-la

cumparator

-la

compartimentul financiar-contabil

5. Continutul minimal obligatoriu de

informatii al avizului de insotire a marfii este urmatorul:

-seria

si numarul intern de identificare a formularului

-data

emiterii formularului

-datele de

identificare ale furnizorului(denumire,adresa,cod de identificare

fiscala)

-datele de

identificare ale cumparatorului (denumire,adresa,cod de

identificare fiscala)

-denumirea

si cantitatea bunurilor livrate

-pretul

si valoarea dupa caz

-date

privind expeditia:numele delegatului,carte de

identitate(serie,numar), numarul mijlocului de transport,ora

livrarii,semnatura delegatului

-semnatura

expeditorului

-data

primirii in gestiune si semnatura gestionarului primitor

Bon de consum-

acest document este eliberat de gestionar in doua exemplare, unul se

arhiveaza,iar pe baza celui de-al doilea,se scot marfurile din

depozit.

Bonul de consum este semnat de

coordonatorul departamentului

1.Serveste ca:

-document de eliberare din magazie a materialelor

-document justificativ de scadere din gestiune

-document justificativ de inregistrare in contabilitate

2. Se intocmeste in doua exemplare,pe masura

lansarii,respectiv eliberarii materialelor din magazie pentru

consum,de catre compartimentul care efectueaza lansarea,pe baza

programului de productie si a consumurilor normate,sau de catre

alte compartimente ale unitatii,care solicita materiale pentru a

fi consumate.

3. Circula:

-la persoanele autorizate sa semneze pentru acordarea vizei de

necesitate

-la persoanele autorizate sa aprobe folosirea altor materiale

-la magazia de materiale pentru eliberarea cantitatilor

prevazute,semnandu-se de predare de catre gestionar si de

primire de catre delegatul care primeste materialele

-la compartimentul financiar-contabil pentru efectuarea inregistrarilor

in contabilitatea sintetica si analitica

4. Se arhiveaza la

compartimentul financiar-contabil

5. Continutul minimal

obligatoriu de informatii al formularului este urmatorul:

-denumirea unitatii

-denumirea formularului

-produsul,comanda,norma,bucati lansate

-numarul documentului,data eliberarii,numarul comenzii

-denumirea materialului,cantitatea necesara,UM,cantitatea

eliberata

-pretul unitar,valoarea dupa caz

-data si semnatura gestionarului si a primitorului

BON DE TRANSFER

Bonul de transfer se utilizeaza intre

doua gestiuni aflate in incinta unitatii.

1.Serveste ca:

-dispozitie de transfer a valorilor materiale de la o gestiune la

alta in incinta unitatii

-document justificativ pentru scadere din gestiunea predatorului

si de incarcare in gestiunea primitorului

2. Se intocmeste in doua exemplare,pe

masura ce se efectueaza transferul de catre persoana care

dispune transferul,care semneaza la rubrica

corespunzatoare.Transferul se efectueaza numai intre gestiuni din

incinta unitatii.

3. Circula:

-la magazia predatoare pentru eliberarea cantitatilor

prevazute,semnandu-se de predare de catre gestionar (ambele

exemplare)

-la delegatul magaziei primitoare care semneaza de primire pe

exemplarul 1 si retine exemplarul 2

-la comportamentul financiar-contabil,ambele exemplare,care dupa

confruntarea lor stau la baza efectuarii inregistrarilor in

evidenta magaziilor

4. Se arhiveaza la

compartimentul financiar-contabil(ambele exemplare)

Raportul de gestiune zilnic- cuprind date referitoare la intrarea in gestiune a marfurilor pe

baza de factura,precum si vanzarile efectuate in ziua

respectiva(monetar,bon de consum,proces verbal).

Se intocmeste in doua

exemplare,dinre care unul ramane la firma.

3.5.

Modalitati de prelucrare a datelor

Sistemul informational aprovizionare-desfacere presupune implicarea

departamentelor vanzari si aprovizionare,procesare

informatii,departamentul financiar-contabil.

In cadrul serviciului de

aprovizionare, saptamanal se intocmeste referatul de

aprovizionare, in functie de comenzile primite de la clienti si

de raportul de stocuri existente in depozitele firmei.

La inceputul fiecarei luni,fiecare reprezentant vanzari

introduce in sistem o lista de prospecti (firme pe care le va

aborda).

Dupa semnarea contractului

si de client,se intorc in sistem toate datele despre client,cum ar fi:

adresa (sediu) client, cod fiscal, cont banca, persoana contact,

adresa facturare, precum si comanda de produse pe care le

solicita clientul.

Aceste date sunt preluate de

departamentul financiar-contabil in vederea facturarii.

Lunar,fiecare reprezentant vanzari urmareste

disfunctionalitatile aparute in serviciul aferent

clientilor sai si propune discountul ce se va acorda

clientilor la facturarea urmatoare.Acesta este introdus in sistem, in

fisa clientului.

Aceste date sunt preluate de

departamentul financiar-contabil,care le ia in

considerare la facturarea

urmatoare.

3.6. Descrierea situatiilor de

raportare

Lunar se face un stoc al marfurilor pentru a se putea tine o

evidenta asupra produselor vandute si a verificarii

gestionarului in acelasi timp.

In asa fel,se va face o

comparatie intre stocul gestionarului si evidenta

tinuta de catre contabil,cu ajutorul calculatorului,in care sunt

introduse datele.

Pe langa faptul ca este o verificare lunara a

gestionarului, se tine evidenta si asupra produselor

vandute,restul de plata pentru furnizori,profitul obtinut,etc.

Capitolul IV Proiectarea subsistemului informatic de gestiune stocuri la S.C.ALICE

S.R.L.

Evolutia metodelor de

proiectare este consecinta mutatiilor calitative si cantitative

in planul abordarii sistemelor informatice,aparitiei si

extinderii utilizarii tehnicilor rapide de proiectare si a

evolutiei permanente a limbajelor de programe.

O clasificare a metodelor de

proiectare pe baza modalitatilor in care este perceput sistemul

informatic,functional,sistematic si obiectual, conduce la urmatoarea

grupare:

-metode ierarhice

-metode sistematice

-metode obiectuale,numite si metode orientate pe obiecte

Metodele ierarhice au la baza,analiza functionala a intreprinderii.

Astfel,subsistemul informatic cuprinde in arhitectura sa, subsisteme definite

la nivelul functional ale intreprinderii.

Metodele sistematice utilizeaza teoria sistemelor in abordarea organizatiei.

Sistemul informatic este abordat sub doua aspecte complementare:datele

si prelucrarile,analizate si modelate independent.Metodele

sistematice acorda prioritate datelor fata de prelucrari

si respecta cele trei niveluri de abstractizare:conceptual,logic

si fizic.

Nivelul conceptual are drept obiectiv identificarea regulilor de gestiune

si definirea modului conceptual al datelor si respectiv,modelul conceptual al prelucrarilor.

Nivelul logic,consta in validarea modelului conceptual al

datelor,pornind de la viziunile particulare ale diversilor

utilizatori,evidentierea particularitatilor organizationale

si elaborarea modelului logic si optimizarea acestuia.

Nivelul fizic fixeaza reguli de ordin tehnic privitoare la sistemul informatic,definitiveaza

solutia de implementare a modelului datelor si definirea

procedurilor.

Metodele obiectuale se caracterizeaza prin faptul ca sistemul

este gandit ca un ansamblu de obiecte autonome,care se organizeaza si

coopereaza intre ele.Pentru prima data,datele si prelucrarile

sunt implementate in cadrul aceleasi structuri,obiectul.Datele si

prelucrarile sunt incapsulate in cadrul obiectului si sunt

inaccesibile celorlalte obiecte.

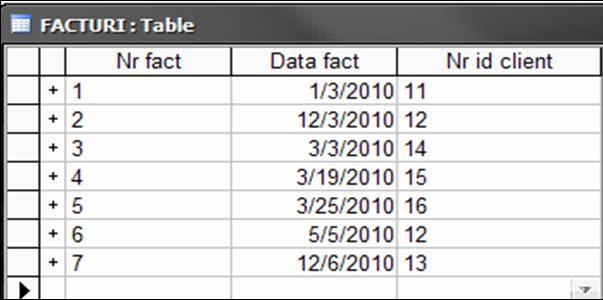

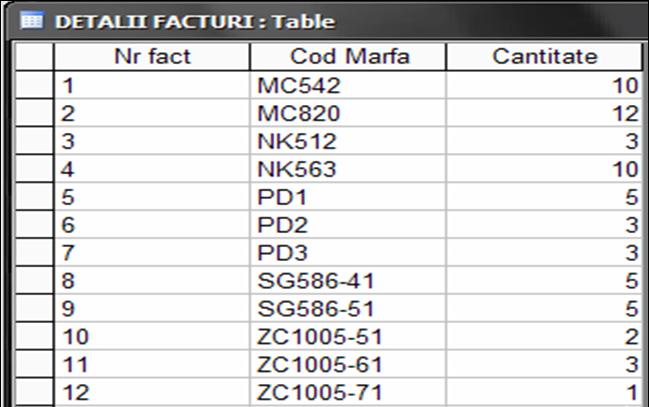

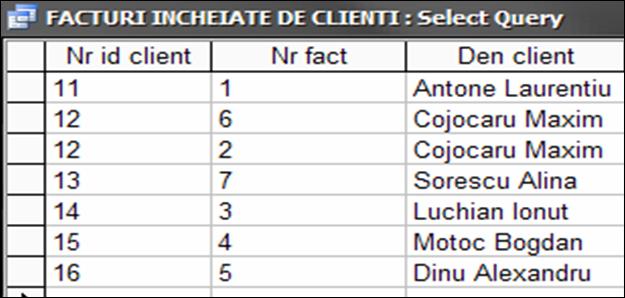

4.1.Proiectarea datelor de intrare:

IESIRI

IESIRI

Sistem

informational