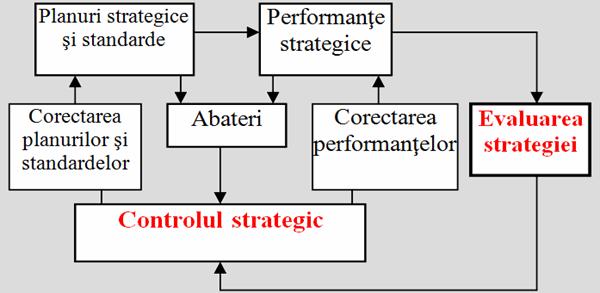

Controlul

strategic si evaluarea strategiei

Controlul si evaluarea au drept scop :

- sa

verifice in ce masura eforturile contribuie la buna functionare a ansamblului

si la realizarea strategiei

- sa evidentieze fezabilitatea acesteia in

raport cu potentialul si capacitatea de actiune a intreprinderii, precum si cu

schimbarile imprevizibile din mediu

identificarea erorilor sau inadvertentelor ce pot sa apara in procesul

de implementare

- aplicarea corectiilor sau revizuirilor ce

se impun asupra strategiei, asigurand conexiunea inversa.

Prin

control strategic se alerteaza

managerii cu privire la problemele potentiale ale aplicarii strategiei, inainte

sa nu mai poata fi stapanite.

Prin

evaluarea strategiei, managerii

constientizeaza oportunitatea optiunii lor strategice si confirmarea sau

infirmarea asteptarilor.

Schema procesului de control strategic si evaluare a strategiei

Particularitatile

controlului strategic

Dificultate sporita:

- specificul ariei de cuprindere

(intreprinderea)

- orizontului mare de timp (raspunsul

sa fie prompt)

Sistemele de control strategic sunt adaptate tipului de strategie

urmarit

- strategia costului scazut implica

controlul riguros al cheltuielilor,

- strategia diferentierii implica

un control al calitatii.

Fiecare intreprindere isi dezvolta

un sistem propriu de control, conform misiunii si obiectivelor sale.

Monitorizeaza pe termene scurte/foarte

scurte situatia realizarii

strategiei adoptate.

Modalitați

de abordare a controlului

1. Control operational clasic, post-factum

- performantele intreprinderii sunt

conforme cu obiectivele fixate?

- rezultatele sunt comparate cu standardele

de performanta pentru a identifica abaterile.

folosește bugetele:

2. control anticipativ al premiselor

(ipotezelor) de baza - Factori

legati de mediul global (crestere, inflatie) și legați

de concurența

control propriu-zis al implementarii - Implementarea strategiei

este conforma planului?

- Care

sunt momentele critice (continuarea, reevaluarea si revizuirea strategiei,

redirectionarea firmei)?

3. Sistem de veghe strategica la nivelul intreprinderii

- centrat pe evenimente concurențiale

care, daca s-ar produce, ar putea avea un impact puternic asupra

pietei si intreprinderii.

Standarde folosite in controlul strategic

* Standardele reprezinta elemente

de comparatie folosite in evaluarea planurilor sau a

performantelor (se refera,

deci, atat la planuri cat si la performante).

Elementele de comparație pot fi: variante de planuri

disponibile in intreprindere, planurile strategice imple-mentate de

concurenți sau criteriile stabilite de manageri.

Standardele de performanta permit evidentierea decalajelor de

performanta.

Tipologia standardelor:

- Standarde fizice, exprimate in

marimi cantitative

- Standarde de costuri, dimensiunea

valorica a consumurilor de resurse pentru efectuarea diferitelor

operatii

- Standarde de capital (investitii )

- Standarde de venituri, valoarea

monetara a vol. vanzarilor

- Standarde privitoare la realizarea programelor

- Standarde intangibile, nu au exprimare

cantitativa

Revizuirea

strategiei si actualizarea planurilor strategice

Instrumente folosite pentru detectarea semnalelor de avertizare si conturare a

actiunilor corective:

1. Bugetele - declaratii de rezultate anticipate, in urma aplicarii

planurilor si programelor, exprimate in termeni financiari / nefinanciari.

Bugete folosite in controlul strategic :

- Bugete exprimate

in termeni financiari (bugetul de venituri si cheltuieli; bugetul pentru

resurse umane s. a.)

- Bugete de timp,

de spatiu, de materiale, de productie

2. Ratele - se

determina pe baza informatiilor financiare publicate.

- permit

evidentierea decalajelor de performanta aparute prin

compararea nivelului inregistrat al ratelor cu standardele de

referinta

3. Alte metode si instrumente de control nebugetar

- Rapoartele

si analizele specialiștilor

- Graficul

punctului mort

- Datele statistice

- Auditul

operational

Evaluarea strategica -

secventa a procesului managementului strategic in cadrul careia

se apreciaza daca strategia aplicata (rezultatele inregistrate)

corespunde rezultatelor prevazute.

Obiective:

- Stabilește

in ce masura strategia aleasa corespunde misiunii firmei si

obiectivelor ei strategice, resurselor disponibile, schimbarilor produse

in mediul intern si in cel extern.

- O

strategie este evaluata pentru a-i fi determinate deficientele

critice.

Cerinte ale utilitatii demersului de evaluare

a strategiei:

- activitatile

de evaluare trebuie sa fie eficiente (corespunzatoare numeric);

- activitatile

corespunzatoare evaluarii strategiei trebuie sa fie legate in

mod specific de obiectivele firmei;

- evaluarea

strategiei trebuie proiectata pentru a furniza o imagine reala a

activitatii intreprinderii iar informatiile obținute

trebuie sa faciliteze actiunile;

- evaluarea

strategiei nu trebuie sa domine deciziile;

evaluarile

trebuie sa fie simple si nu foarte restrictive.

Necesitatea evaluarii strategiei :

- determina

examinarea perspectivelor si ipotezelor ;

- motiveaza

revizuirea obiectivelor si valorilor;

- stimuleaza

creativitatea in generarea alternativelor si formularea criteriilor de

evaluare.

Schema logica a procesului evaluarii

strategice

1. Examinarea bazei strategiei intreprinderii

Amenintarile si

pericolele externe cat si fortele si slabiciunile interne

trebuie monitorizate continuu pentru a se determina daca au intervenit

schimbari.

Examinarea bazei strategiei

unei intreprinderi se poate realiza prin intermediul revederii Matricelor

M.E.F.E. și M.E.F.I.

Pot fi evidențiate urmatoarele

probleme:

Fortele/Slabiciunile interne continua sa se

mentina?

Au fost adaugate alte forte/slabiciuni interne? Care?

Oportunitatile/Amenințarile externe continua

sa existe?

Au fost adaugate noi oportunitati /amenințari?

Care?

Intreprinderea s-a dovedit vulnerabila?

Cum au reacționat concurenții și cum și-au reorientat

strategiile? Ce masuri poate lua intreprinderea in legatura cu

poziția și acțiunile concurenților?

2. Masurarea performantei

organizationale.

- compararea

rezultatelor actuale cu cele planificate;

- determinarea si

investigarea devierii de la plan;

- evaluarea

performantei individuale;

- examinarea

procesului executat pentru atingerea obiectivelor stabilite

Evaluarea

strategiei se bazeaza atat pe criterii calitative cat si cantitative:

Criteriile cantitative/cuantificabile. Sunt comparați indicatorii inregistrați in

urma aplicarii strategiei cu cei programați si cu rezultatele

concurenței (C.Af.; profit net; costuri de productie; grad de

indatorare; productivitatea s.a.)

Compatibilitatea - strategia adoptata este in concordanta cu scopul si

politicile intreprinderii ?

Avantajul -

asigurat prin aplicarea strategiei (ocupa firma o poziție

competitiva privilegiata?)

Consonanta (conformitatea) - concordanta strategiei cu tendintele manifestate in mediul

inconjurator

Fezabilitatea - firma dispune de resursele si

capabilitatile necesare punerii in aplicare a strategiei adoptate?

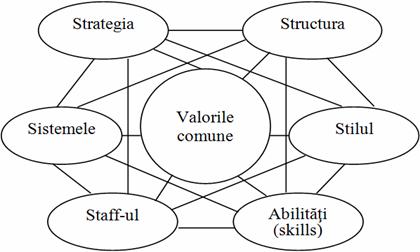

2. Masurarea performantei

organizationale.

Cadrul

interrelational al celor 7 factori propus de Centrul de consultanta McKinsey

pentru evaluarea strategiei

Valoarea unei

strategii este data nu numai de continutul ei, dar si de

masura in care ea poate fi aplicata cu succes.

O strategie are succes daca cei

sapte factori (variabile) care definesc cultura intreprinderii se

armonizeaza cu ea, adica o sustin.

3. Luarea masurilor corective.

Directiile masurilor corective:

- modificarea

structurii intreprinderii;

inlocuirea unuia/unor manageri

de pe pozitii cheie;

- vanzarea unei

subunitati;

revederea misiuni

intreprinderii;

- stabilirea sau

revederea obiectivelor;

- elaborarea de noi

politici;

cresterea numarului

de personal ajutator pentru vanzari;

- modificari

in alocarea resurselor.

Actiunile corective sunt condiționate

de: - un orizont de timp adecvat ;

- un grad de risc convenabil.

Consecințe:

- aceste

actiuni consolideaza pozitia competitiva a unei

intreprinderi in cadrul ramurii industriale.

Cauzele care pot determina esecuri in

aplicarea strategiei intreprinderii - 2

categorii de cauze:

1. cauze care decurg dintr-o viziune deformata cu

privire la utilizarea managementului strategic:

incapacitatea de a gandi cu adevarat strategic,

Mare parte a timpului,

managerii iau deciziilor cu caracter

operațional, nu au preocupari strategice.

folosirea improprie a nivelurilor ierarhice de conducere

insuficienta adaptare a mecanismelor si procedurilor

in urma

schimbarii conditiilor de desfasurare a

activitatii .

- folosirea necorespunzatoare

a resurselor planificate risipa, distribuire neraționala,

birocratica.

- preponderenta

acordata rezultatelor inregistrate pe term. scurt / mediu in raport cu

cele realizabile pe termen lung.

2. cauze ce decurg din schimbarile

neprevazute si neluate in seama care au loc in mediul ambiant.

Aparitia si folosirea de inovatii tehnice : → noi

produse sau servicii;

Schimbarile in preferintele de produse ale

clientilor → adaptarea la noile preferințe;

Aparitia de noi concurenti pe piata sau modificarea ierarhiei

competiționale

- Schimbari legislative sau in

reglement. guvernamntale

- Evenimente climatice și hazarde

naturale de durata

- Aparitia de crize sau

greutati in aprovizionarea cu materii prime si materiale