SISTEMUL INFORMATIONAL

Sistemul

informational este "un ansamblu de informatii, principii, concepte,

reguli, canale de comunicatii si tehnici, proceduri si mijloace

folosite pentru tratarea informatiilor (culegerea, inregistrarea,

prelucrarea si transmiterea datelor) in scopul obtinerii de

informatii care se afla la baza luarii deciziilor."

Sistemul informational

este ansamblul de elemente care procura informatiile, le

transforma intr-o forma susceptibila de a fi utilizate de

fiecare treapta de conducere, transmite si prelucreaza

deciziile, urmareste efectele aplicarii acestora, atat in timpul

executiei, cat si dupa terminarea actiunii lor.

Atributul

"informational" se refera la tot ce inseamna informatie

si mai ales la valorificarea si transportul ei la utilizatori,

unitatea sistemului informational determinand nivelul de

performanta al acestuia.

In Romania, cercetarea

si proiectarea sistemelor informationale a inregistrat in ultimii ani

progrese semnificative.

Sistemul

informational al intreprinderii comerciale poate fi definit ca acea

"componenta a managementului firmei care incorporeaza totalitatea

resurselor informationale create, prelucrate si transmise pe fluxuri

si circuite informationale, precum si a tehnicilor si

mijloacelor de procesare a acestora in vederea cresterii

rapiditatii si fiabilitatii actului decizional."

1. STRUCTURA SISTEMULUI INFORMATIONAL

In cadrul sistemului

informational se regasesc: informatia vehiculata,

documentele purtatoare de informatii, personalul, mijloace de

comunicare, sisteme de prelucrare a informatiei, etc. Printre posibile

activitati desfasurate in cadrul acestui sistem, pot fi

enumerate: achizitionarea de informatii din sistemul de baza,

completarea documentelor si transferul acestora intre diferite

compartimente, centralizarea datelor, etc.

In cadrul sistemului

informational, majoritatea activitatilor se pot desfasura

cu ajutorul tehnicii de calcul. Se pot prelucra datele primare si apoi,

rezultatul poate fi transferat mai departe, catre alt compartiment spre

prelucrare. Transferul se poate face si el pe cale electronica, prin

intermediul unei retele de calculatoare sau cu ajutorul modemului.

Ansamblul de elemente implicate in tot acest proces de prelucrare si

transmitere a datelor pe cale electronica alcatuiesc un sistem

informatic.

2. COMPONENTELE

STEMULUI INFORMATIONAL

In sensul cel mai

general componentele sistemului informational sunt: resursele

informationale, circuitele si fluxurile informationale si

procedurile si mijloacele de tratare a informatiilor.

2.1. RESURSELE INFORMATIONALE

Resursele

informationale sunt componenta a carei calitate tinde sa conditioneze

continutul si eficienta de ansamblu a intreprinderii.

Ele pot fi definite ca

"parte a unui sistem de calcul utilizata de un program, proces sau

dispozitiv."

Resursele

informationale sunt o componenta a oricarui tip de activitate,

care la randul ei genereaza noi informatii, care, ulterior, sunt

utile ducerii la bun sfarsit a respectivei activitati sau a

altor activitati.

Sistemul

informational este alimentat cu resurse de catre diferitele

departamente ale intreprinderii.

Departamentul comercial se ocupa cu

gasirea celor mai bune segmente de furnizori, valorificarea spatiilor

de stocare si comercializare si de administrarea vanzarilor.

Departamentul

de cercetare-dezvoltare elaboreaza planificarea strategica,

investitiile pentru dezvoltare si temele de cercetare.

Marketing-ul

cerceteaza piata, elaboreaza strategia de reclama,

planifica vanzarile si le analizeaza.

Departamentul financiar-contabil planifica profitul,

stabileste capitalul, contabilizeaza cheltuielile si veniturile.

Acest departament organizeaza si controleaza platile,

privind datoriile si drepturile banesti, intocmeste si

ordoneaza documentele de incasari si plati,

intocmeste bugetul de venituri si cheltuieli, urmareste

realizarea executiei bugetare, elaboreaza documentele financiare ale bilantului

contabil, raspunde de organizarea si functionarea in bune

conditii a contabilitatii societatii, asigura

efectuarea corecta si la timp a inregistrarilor contabile,

intocmeste lunar balanta de verificare si intocmeste

situatia principalilor indicatori economico-financiari lunari.

Personalul

recruteaza, selecteaza, angajeaza, formeaza si

perfectioneaza salariatii, ocupandu-se si cu salarizarea,

promovarea si problemele sociale ale acestora.

Departamentul

de productie presteaza servicii, ambaleaza produsele, etc.

Serviciul

de aprovizionare asigura aprovizionarea cu materiile prime, materialele

si obiectele de inventar necesare desfasurarii

activitatii intreprinderii.

2.2. FLUXURILE SI

CIRCUITELE INFORMATIONALE

Cea de-a doua

componenta a sistemului informational intr-o intreprindere se

refera la fluxurile si circuitele informationale.

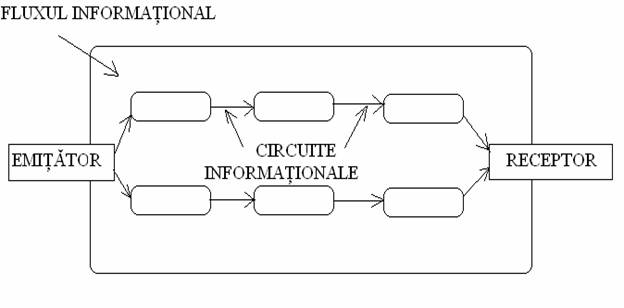

Orice

sistem informational se caracterizeaza prin doua elemente:

emitator si receptor. (Figura 21)

Emitatorul

este sursa de producere a informatiei care apoi este procesata sau

modificata si transmisa receptorului.

Cantitatea

de informatii transmisa si procesata intre emitator

si receptor se numeste flux informational, iar traiectoria pe

care o parcurge informatia se numeste circuit informational.

Fig. 21 - Fluxuri si

circuite informationale

PROCEDURILE SI

MIJLOACELE

DE TRATARE A

INFORMATIEI

Cea de-a

treia componenta a sistemelor informationale o constituie procedurile

si mijloacele de tratare a informatiei cu ajutorul carora

resursa informationala este prelucrata si adaptata

potrivit nevoilor manageriale.

"Procedurile

informationale includ metodele si tehnicile de culegere,

inregistrare, transmitere si prelucrare, operatiile componente,

suportii, formulele, modelele si mijloacele de tratare a

informatiilor."

Procedurile

informationale sunt metode foarte detaliate, constituite in mai multe

etape:

- stabilirea

suportilor (purtatorilor) de informatii - materialel folosite

pentru consemnarea lor;

- stabilirea succesiunii

tratarii informatiilor si a operatiilor pe care le impun -

metodele si formulele de calcul utilizate.

Suportul tehnic al

sistemului informational include doua mari componente:

- suportul fizic -

hardware;

- suportul logic -

software.

Obtinerea unor

rezultate finale in timp real este conditionata de numarul,

structura si calitatile tehnice ale mijloacelor de tratare a

informatiilor.

Mijloacele de tratare a

informatiilor pot fi:

- manuale - atunci cand

intrarile in sistem sunt pe suport de hartie, procesate manual, iar

iesirile sunt tot pe suport de hartie;

- mecanizate -

prelucrarea informatiilor se face cu ajutorul echipamentelor

mecanografice, cu posibilitati de inmagazinare limitate, iar accesul

la informatie este de regula limitat de performantele acestora;

- automate - prelucrarea

informatiilor se face cu ajutorul computerelor, cu posibilitati

de inmagazinare adaptate nevoilor firmei, accesul la informatie

facandu-se "on-line".

SISTEME INFORMATIONALE DIN CADRUL UNEI

ENTITATI

Sistemele

informationale care se regasesc in cadrul unei entitati se

identifica in functie de tipul activitatii

desfasurate si de structura organizatorica a

intreprinderii.

Sistemele

informationale identificate in cadrul unei intreprinderi sunt: sistemul

informational de gestiune a imobilizarilor, sistemul

informational al materiilor prime si materialelor, sistemul

informational al obiectelor de inventar, sistemul informational al

evidentei furnizorilor, sistemul informational al evidentei

clientilor, sistemul informational de evidenta a

personalului, sistemul informational de salarizare, sistemul

informational de gestiune a trezoreriei.

Aceste sisteme se

bazeaza pe intrari si iesiri de date si

informatii.

1. SISTEMUL INFORMATIONAL DE GESTIUNE

A IMOBILIZARILOR

Sistemul

informational de gestiune a imobilizarilor gestioneaza

imobilizarile corporale si necorporale ale intreprinderii. Acest

sistem este gestionat de compartimentul contabilitate.

Sistemul

informational de gestiune a imobilizarilor utilizeaza ca

documente de intrare avizul de insotire al marfii, bonul de trecere

in folosinta, procesul verbal de receptie a mijlocului fix,

devizul de calcul, bonul de miscare a mijlocului fix si procesul

verbal de casare sau transfer.

Avizul de insotire al marfii este un document

de insotire pe timpul transportului, care ajuta la intocmirea

facturii si la transferul valorilor materiale de la o gestiune la alta, la

livrarea lucrarilor si serviciilor, atunci cand nu se poate intocmi

factura.

Bonul de

trecere in folosinta se intocmeste in cazul trecerii din

depozit la inventar, se foloseste pentru darea in folosinta a

obiectelor de inventar.

Procesul verbal de receptie a mijlocului fix este utilizat

pentru receptia mijloacelor fixe, receptia provizorie a utilajelor

si a constructiilor si punerea in functiune a utilajelor

si instalatiilor.

Devizul de calcul se intocmeste

atunci cand vin parti componente ale unui mijloc fix care asamblate

formeaza un mijloc fix integral.

Procesul verbal de casare sau transfer se

intocmeste atunci cand mijlocul fix nu mai poate fi folosit sau trece de

la o gestiune la alta.

Ca iesiri din

sistemul informational de gestiune a imobilizarilor se folosesc:

situatia privind determinarea valorii ramase actualizate a

imobillizarilor corporale, registrul numerelor de inventar al mijloacelor

fixe, fisa mijlocului fix si nota contabila.

Situatia

privind determinarea valorii ramase actualizate a imobillizarilor

corporale se intocmeste la reevaluarea pe baza Hotararii

Generale.

Registrul numerelor de inventar al mijloacelor

fixe se utilizeaza pentru atribuirea numerelor de inventar a

imobilizarilor intrate in gestiune.

Fisa mijlocului fix se completeaza pe

baza proceselor verbale de receptie, de punere in functiune, a

bonului de miscare si a procesului verbal de scoatere din

functiune.

Nota contabila se intocmeste

lunar cu amortizarea mijlocului fix.

2. SISTEMUL INFORMATIONAL

AL OBIECTELOR DE INVENTAR

Sistemul

informational al obiectelor de inventar este o componenta a

sistemului informational de gestiune a imobilizarilor. Acest sistem

se axeaza pe inventarierea activelor corporale.

Intrarile in sistem

se realizeaza prin intocmirea facturii, notei de receptie si

constatare de diferente, bonului de predare.

Nota de receptie si constatare de

diferente se intocmeste la receptia obiectelor de

inventar sau atunci cand se constata diferente.

Iesirile din sistem

se evidentiaza cu ajutorul registrului obiectelor de inventar,

procesului verbal de casare, concentratorul trecerii din depozit in

folosinta si notei contabile.

Registrul obiectelor de inventar este o

lista cu obiectele de inventar existente in gestiune la sfartitul

perioadei de raportate, utila pentru conducere pentru cunoasterea

situatiei obiectelor de inventar.

Procesul verbal de casare se intocmeste

pentru propunerea de casare a obiectelor de inventar.

Nota contabila se intocmeste in

contabilitate, cuprinzand inregistrarea instrarilor si iesirilor

de obiecte de inventar, servind la intocmirea Registrului Jurnal si a

situatiilor anuale.

SISTEMUL

INFORMATIONAL

AL MATERIILOR PRIME SI MATERIALELOR

Sistemul

informational al materiilor prime si materialelor cuprinde toate

informatiile referitoare la achizitionarea, utilizarea si

comercializarea materiilor prime si materialelor dintr-o intreprindere.

Intrarile in

sistemul informational al materiilor prime si materialelor se fac pe

baza documentelor: factura, avizul de insotire al marfii, nota de

receptie si constatare de diferente, bonul de consum si

bonul de transfer intre doua gestiuni.

Nota de receptie si constatare de

diferente se intocmeste de catre comisia de

receptie, cand se constata diferente.

Bonul de consum este utilizat pentru

consumul unui singur material sau a mai multor materiale si se

intocmeste pentru scaderea din gestiune si inregistrarea in

evidenta magaziei si in contabilitate, fiind considerat document

justificativ.

Bonul de transfer intre doua gestiuni se

intocmeste in momentul transferului de materiale intre gestiuni.

Ca iesiri din

sistem se utilizeaza balanta lunara pe stocuri, registrul

stocurilor, situatia consumurilor pe conturi, concentrator treceri din

depozit in folosinta si nota contabila.

Registrul stocurilor este util pentru

conducere pentru cunoasterea situatiei stocurilor, fiind o lista

cu stocurile existente in gestiune la sfarsitul perioadei de raportare.

Situatia consumurilor pe conturi este un document

justificativ de inregistrare si de scadere in gestiune.

Nota contabila se intocmeste in

cadrul compartimentului contabilitate, cuprinzand inregistrarea intrarilor

si iesirilor de materii prime si produse finite, servind la intocmirea

registrului jurnal si a situatiilor anuale.

4. SISTEMUL INFORMATIONAL

AL EVIDENTEI FURNIZORILOR

Sistemul

informational al evidentei furnizorilor este sistem din cadrul

compartimentului financiar-contabil. Cu ajutorul acestui sistem se organizeaza

activitatea de colaborare cu furnizorii, organizand si controland

platile privind datoriile catre furnizori.

Sistemul

informational al evidentei furnizorilor utilizeaza ca documente de intrare in sistem avizul de insotire

al marfii, raportul de necesitate, analiza de oferte, comanda catre

furnizori, factura fiscala, nota de receptie si constatare de

diferente, chitanta si ordinul de plata.

Factura fiscala se intocmeste la

livrarea produselor, executia lucrarilor si prestarea

serviciilor pe baza dispozitiei de plata, a avizului de insotire

al marfii sau a altor documente.

Ordinul de plata este emis de catre

platitor pentru a-si achita o datorie fata de furnizor. Pe

baza acestui ordin de plata, banca va plati suma inscrisa pe

formular.

Iesirile din sistem

se realizeaza cu nota contabila, lista furnizorilor, jurnalul de

cumparari si lista furnizorilor care nu si-au indeplinit la

termen obligatiile contractuale.

Lista furnizorilor este o lista

destinata conducerii.

Lista de cumparari este

utilizata pentru inregisrearea zilnica a elementelor necesare pentru

determinarea corecta a T.V.A.-ului.

5. SISTEMUL INFORMATIONAL

AL EVIDENTEI CLIENTILOR

Ca si sistemul

informational al evidentei furnizorilor, sistemul informational

al evidentei clientilor este elaborat de departamentul de

contabilitate in vederea organizarii activitatii legate de

clienti, intocmind facturile si urmarind incasarea acestora de

la clientii intreprinderii.

In cadrul acestui sistem

informational raportul de necesitate, contractul, ordinul de

executie, devizul de lucrari, anexa la contract, ordinul de

plata extrasul de cont si factura catre clienti sunt

considerate intrari, iar procesul verbal de conciliere, fisa de cont

pentru operatii diverse, balanta analitica a clientului,

jurnalul de vanzari si notele contabile sunt catalogate ca

iesiri.

Raportul de necesitate este emis de

compartimentul care are nevoie de prestarea anumitor lucrari sau servicii.

Contractul este intocmit pentru

furnizarea sau prestarea de servicii, care in Anexa sunt cuprinse tarifele practicate.

Procesul verbal de conciliere se

intocmeste pentru Oficiul Juridic atunci cand se descopera

clienti incerti.

Extrasul de cont este un document emis

de banca prin care societatea este

informata cu privire la incasarile si coldurile

conturilor acesteia.

6. SISTEMUL INFORMATIONAL

DE EVIDENTA A PERSONALULUI

Acest sistem este

integrat in compartimentul resurse umane. Functia de personal

subordonata acestui compartiment integreaza toate

activitatile desfasurate in vederea asigurarii si

dezvoltarii potentialului uman necesar.

Functionarea

sistemul informational de evidenta a personalului se

bazeaza pe contractul colectiv de munca, contractul individual de

munca si actele necesare pentru incadrarea, transferarea,

detasarea, suspendarea si desfacerea contractului de munca,

rapoartele statistice si evidenta personalului sanctionat.

Contractul colectiv de munca se incheie

intre sindicat si conducerea societatii.

Contractul individual de munca este incheiat

intre salariat si conducere.

7. SISTEMUL INFORMATIONAL

DE SALARIZARE

Compartimentul de

salarizare utilizeaza acest sistem pentru efectuarea corecta si

la timp a calculului privind drepturile salariale ale personalului, avansul

chenzinal, drepturile banesti lunare, intocmind statele de

plata.

Ca intrari in acest

sistem sunt utilizate necesarul de personal, pontajele, cortificatele medicale,

retinerile si imputatiile, statul de functii si

sanctiunile, iar ca iesiri, statele de salarii, lista de avans chenzinal,

lista de indemnizatii pentru concediul de odihna si

situatia datoriilor personalului si a unitatii catre

stat.

Pontajele contin

numarul de ore lucrate de catre angajat si numarul de zile

de concediu de odihna sau de boala.

Statele de salarii sunt utilitate pentru

calculul drepturilor banesti cuvenite salariatilor si

contributia acestora la asigurarile sociale.

Lista de avans chenzinal este folosita

pentru calcului drepturilor banesti ale salariatilor cuvenite ca

avansuri chenzinale.

Lista de indemnizatii pentru concediu de

odihna se utilizeaza pentru stabilirea drepturilor privind

indemnizatiilr cuvenite salariatilor pe timpul efectuarii

concediului de odihna.

8. SISTEMUL INFORMATIONAL

DE GESTIUNE A TREZORERIEI

Sistemul

informational de gestiune a trezoreriei face obiectul compartimentului

financiar. Cu ajutorul acestui sistem se gestioneaza masa monetara a

intreprinderii.

Sistemul

informational de gestiune a trezoreriei utilizeaza ordinele de

plata, foile de varnsamant, chitentele ca si documente

de intrare si registrul de casa, lista clientilor rau

platnici, cec-urile sau biletele la ordin ca documente de iesire.

Foaia de varsamant se

intocmeste pentru depunerea tuturor banilor incasati de la

clienti la banca.

Registrul de casa se intocmeste

zilnic pe baza documentelor justificative de incasari si

plati.

4. PROIECTAREA

SISTEMELOR INFORMATIONALE

Un management eficient

implica existenta unui sistem informational fiabil, in

masura sa faca fata solicitarilor procesului

de decizie.

Acest proces este unul

riguros care implica multe din resursele materiale, umane si

financiare ale intreprinderii.

Proiectarea unui sistem

informational nou este stimulata de nevoia de a perfectiona

procedurile existente sau de a obtine un avantaj competitiv din

valorificarea unei noi oportunitati.

Procesul de proiectare este

un proces complex care poate sa afecteze intregul sistem al

intreprinderii.

Criteriul de baza

al proiectarii consta in eliminarea redundantelor

informationale care se realizeaza in mai multe etape:

analiza comparativa a componentelor structurii

organizationale in vederea identificarii unor subcomponente care au

atributii functionale similare sau identice;

analiza competentelor specifice fiecarei

atributii fundamentale a componentelor organizationale, cu scopul eliminarii

paralelismelor in exercitarea sarcinilor;

analiza activitatilor specifice fiecarei

competente cu eliminarea redundantelor derivate din existenta

unor activitati care servesc aceluiasi obiectiv, dar care se

gasesc pe niveluri diferite de competente sau functionale;

construirea unei diagrame de relatii care sa

cuprinda relatiile dintre activitatile specifice

fiecarei competente functionale si relatiile dintre

activitatile complementare, dar care se gasesc pe niveluri de

competenta functionale diferite, iar scopul este acela de a

elimina relatiile care ar putea genera suprapuneri de circuite

informationale sau dublari de fluxuri;

reprezentarea grafica a circuitelor

informationale specifice fiecarei relatii, definirea

continutului fiecarei informatii, a purtatorilor de

informatii si traiectoriile acestora;

informatizarea sistemului informational.