Mijloace de procurare a

capitalurilor

Mijloacele prin care se realizeaza procurarea de capitaluri

sunt:

sursele proprii: chiar daca implica

participarea "investitorilor de capitaluri" la proprietate si la

distribuirea profitului net, constituie totusi cea mai sigura

sursa de finantare; totodata, determina autonomie financiara

si elimina riscul retragerii fortuite, intempestive si inoportune a capitalurilor;

sursele atrase: mai sunt numite si datorii de exploatare; sunt neoneroase,

dar nesigure;

sursele imprumutate.

Sursele proprii

Surplusul

de surse permanente, degajat de finantarea pe termen lung a nevoilor

permanente il constituie fondul de rulment (FR).

Fondul de rulment (FR):

Se determina

dupa urmatoarea relatie, astfel:

Deoarece

toti termenii care compun ecuatia fondului de rulment sunt variabili,

marimea fondului de rulment inregistreaza variatii pe toata

durata viitoare; aceste variatii sunt determinate de diferenta dintre

fluxurile de venituri si cele de cheltuieli (cresteri de capital,

contractarea de noi imprumuturi pe termen lung, rambursarea imprumuturilor

anterioare, profituri si amortizari nerepartizate etc.).

Fiind o

sursa permanenta, se recomanda ca marimea fondului de

rulment sa fie egala cu o nevoie cvasipermanenta din domeniul

exploatarii; dar, este cunoscut ca intr-un ciclu de exploatare,

stocurile si creantele sunt reinnoibile.

Astfel, pentru reinnoire

firma are nevoie de capitaluri pentru a-si constitui un "stoc optim" de materiale si

produse. Caracterul reinnoibil al stocurilor conduce la o nevoie

permanenta de capitaluri; odata cu reinnoirea stocurilor si

creantelor in pasivul bilantului se reinnoiesc in aceeasi

proportie si datoriile catre furnizori.

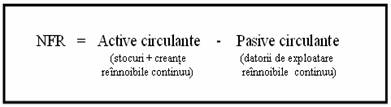

Nevoia de fond de rulment (NFR):

Formula de calcul

pentru nevoia de fond de rulment este urmatoarea:

Fondul de rulment optim (FRoptim): ar fi cel necesar pentru

acoperirea nevoii de fond de rulment (NFR) minima si permanenta.

Sunt intalnite

doua situatii:

Surplusul de NFR: nevoia de fond de rulment

este relativ fluctuanta in raport cu variatiile cifrei de afaceri

(CA). Pentru realizarea unei cifre de afaceri (CA) mai mare decat cea anterioara,

se vor angaja stocuri si creante mai mari; dar, acestea pot determina

o crestere a nevoii de fond de rulment chiar si atunci cand are loc

cresterea concomitenta a datoriilor de exploatare. Cresterea

nevoii de fond de rulment va fi finantata din fondul de rulment

si, in completare, din credite bancare.

Reducerea NFR: in cazul reducerii nevoii

de fond de rulment, surplusul de fond de rulment se va regasi in

trezoreria neta (TN). Poate fi

aceasta plasata pe piata monetara, la o dobanda care

sa depaseasca costul procurarii fondului de rulment? Este

cunoscut faptul ca, costul creditelor pe termen lung este mai mare decat

dobanda la depozitele pe termen scurt. Astfel, surplusul de fond de rulment

trebuie sa fie cat mai mic (costul surselor pe termen lung > costul creditelor de trezorerie).

Concluzia: Fondul de rulment (FR)

trebuie sa fie minim si sa acopere nevoia de fond de rulment

(NFR) minima si permanenta, urmand ca surplusurile de NFR

sa fie acoperite din credite de trezorerie sau din alte credite pe termen

scurt.

Sursele atrase (datorii de exploatare)

Datoriile

din exploatare rezulta din relatiile contractuale ale firmei cu tertii, care asigura

furnizarea de materii prime, materiale, manopera, servicii, sau cu statul, catre care firma are

obligatia, prin lege, de a plati impozite si taxe. Astfel,

creditorii nefinanciari ai firmei sunt furnizorii, clientii-creditori,

salariatii si statul.

Pe tot intervalul

de la intrarea si receptia materialelor, serviciilor, manoperei sau

de la nasterea datoriilor catre stat si pana la momentul

platii efective a acestei datorii, firma beneficiaza de o

sursa de capitaluri, furnizata de terti in mod gratuit.

Datorita

caracterului avantajos al acestei surse de capital, firma ar putea profita prin

cresterea, ca volum, a acestor datorii (angajarea lor) si prin

amanarea termenului efectiv de plata. Cum insa angajarea acestor

datorii este reglementata prin contracte sau prin legile de impozitare,

firma va fi penalizata prin depasirea termenului de plata.

Cu toate acestea,

amenzile si penalitatile pentru amanarea platii

furnizorilor, fie ca nu se aplica, fie ca nu sunt destul de

penalizatoare, face ca amanarea platii furnizorilor sa

devina un fenomen cronic in economia romaneasca. Din

motive care tin de firma (lipsa de lichiditati), dar

si de sistemul bancar (privind incetinirea decontarii platilor)

s-a ajuns in perioada 1990 - 2000 la un blocaj

financiar considerabil, cu o crestere foarte mare a arieratelor

(plati intarziate) de aproximativ 30% - 40% din PIB.

Un serviciu de

trezorerie activ va cauta sa angajeze intotdeauna datorii cu

scadente relaxate (intinse in timp), in raport cu incasarile pentru

care se va cauta sa se realizeze foarte repede.

Daca trezorierul, va ajunge in situatia unor datorii de

exploatare mai mari decat stocurile si creantele firmei, atunci el va

reusi sa realizeze o NFR negativa; acest lucru reprezinta

un surplus de pasive circulante, un surplus de trezorerie, care provine gratuit

de la terti (este cazul firmelor de comert cu ridicata si cu

amanuntul).

Fiind surse gratuite de capital, o gestiune

eficienta a pasivelor circulante ar fi aceea care reuseste un

volum al decalajelor favorabile de plati, mai mare decat al

decalajelor nafavorabile de incasari. Aceste decalaje de incasari

sunt nefavorabile firmei deoarece reprezinta capitaluri interne, atrase

gratuit de catre clientii acesteia.

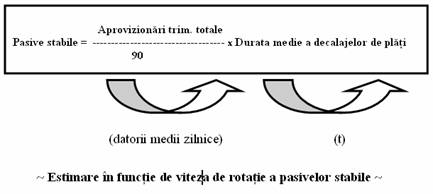

Sursele atrase de

capitaluri circulante sunt denumite pasive

stabile, respectiv datorii ale firmei catre terti (furnizori, clienti-creditori,

salariati, stat), minime si atrase pe o perioada de timp

cvasipermanenta, ca urmare a reinnoirii continue a acestora.

In marime efectiva, pasivele

stabile se evalueaza la nivelul soldurilor datoriilor de exploatare din

bilant;

In marime previzionata, se

estimeaza dupa doua metode:

metoda

analitica: se foloseste pentru estimarea surselor atrase din datorii, cu

termene fixe de plata si cu solduri crescatoare;

metoda

sintetica: se foloseste pentru previzionarea surselor atrase din celelalte

decalaje ale firmei, care nu au termene fixe de plata si care au sold

variabil.

(ex.

Datorii fata de furnizorii de materiale, combustibil, piese de

schimb, etc.).

1.3. Surse imprumutate

Pentru

completarea surselor proprii si atrase, firma face apel la creditele bancare de trezorerie

(acordate prin cont curent) sau de scont (scontarea efectelor comerciale la

banci).

Aceste credite

bancare au rolul de amortizor intre cresterea sau reducerea nevoii de capitaluri circulante si diminuarea sau majorarea surselor proprii si atrase de capitaluri circulante.

Toate aceste

oscilatii se vor reflecta in marimea soldului creditelor bancare,

care poate fi:

diminuat prin excedentul de trezorerie degajat in perioada

respectiva;

majorat pentru acoperirea (prin credite noi) deficitului de

trezorerie rezultat la sfarsitul perioadei precedente.

Majorarea soldului creditelor bancare

poate fi facuta pana la o limita si anume cea a unui plafon stabilit de banca in

relatiile sale de credit cu firma.