Formele de salarizare. Elemente definitorii in

determinarea salariilor

In Normele de aplicare a Legii nr. 19/2000, aprobate prin

Ordinul ministrului muncii si solidaritatii sociale nr.

340/2001, prin care s-au detaliat elementele ce se cuprind in salariul

individual brut, se arata ca acesta cuprinde: salariile de baza

brute, sporurile, indemnizatiile, sumele platite din fondul de

salarii, sumele acordate cu ocazia iesirii la pensie, premiile anuale,

drepturile in natura, alte adaosuri la salarii.

Salariul de

baza este partea principala a salariului total,

convenita in cadrul contractului de munca; suma precizata se

acorda efectiv salariatului in anumite conditii stabilite (timpul

efectiv lucrat si rezultatele obtinute in raport cu standardale de

performanta). El se stabileste pentru fiecare salariat in

functie de pregatire, experienta, abilitatile

si rezultatele persoanelor, pe de o parte, si politica salariala

a firmei, formele de salarizare, importanta, complexitatea si

raspunderea lucratorilor ce revin postului in care este incadrat

salariatul, pe de alta parte.(

Rotaru&Bostan, 2002: 129

Adaosurile

si sporurile la salariu constituie partea variabila a salariului

si se acorda numai pentru: performante deosebite ale

salariatului, munca prestata in conditii grele, rezultate importante

pentru intreprindere, loialitate si stabilitate in munca (vechime).

Conform legii, salariul de baza, adaosurile si

sporurile sunt confidentiale, nu pot fi comunicate, sub sanctiunea

suportarii rigorilor legii, altor persoane fizice sau juridice. Se

considera ca un contract de munca are un caracter

confidential incercandu-se in acest fel protejarea intreprinderilor in

competitie pentru mentinerea salariatilor si evitarea situatiilor

conflictuale ce ar rezulta din intelegerea gresita partial

sau neintelegerea raporturilor contractuale.

Formele de salarizare reprezinta

modalitati de evaluare si de determinare a muncii

salariatilor si a rezultatelor acestora precum si a salariului

ce li se cuvine. Se disting urmatoarele forme principale de salarizare:

Proiectarea

si punerea in aplicare a unui sistem de salarizare adecvat este una din

cele mai complexe activitati ale managementului resurselor umane

dintr-o firma, care isi doreste viabilitatea prin respectarea a

doua corelatii fundamentale:

Iw  I

I (1)

(1)

unde:

Iw - indicele

productivitatii muncii;

I- indicele

salariului mediu;

ICA IFs

IFs  INS (2)

INS (2)

unde:

ICA - indicele cifrei

de afaceri;

IFs - indicele

fondului de salarii;

INS - indicele

numarului de salariu.

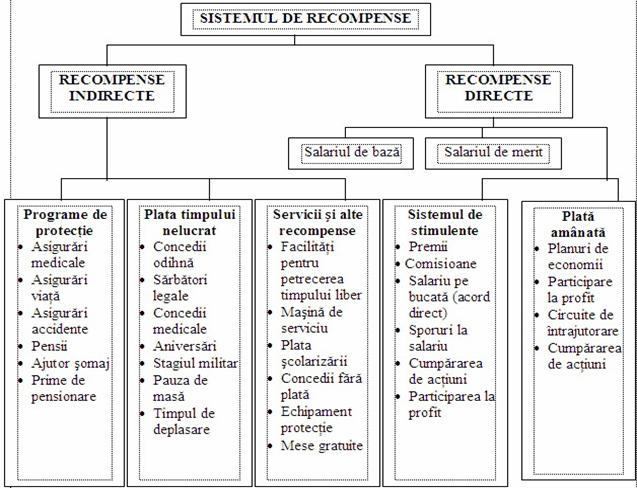

Fig.1.3 Componentele sistemului de recompense

(adaptata

dupa C.D. Fisher, L.F. Schoenfeldt si J.B. Shaw. Sursa: Constantin

Dan )

1

Salarizarea in regie

Salarizarea dupa

unitatea de timp (in regie) consta in stabilirea salariului dupa

timpul lucrat, fara a se preciza in contractul individual de

munca nivelul (cantitatea) de munca pe care trebuie sa o

efectueze salariatul in unitatea de timp (ora, saptamana,

luna). Pentru personalul de executie din sectii si

servicii, cu pregatire medie si superioara, tehnica,

economica si de alte specialitati, se foloseste un

instrurnent asemanator norrnativului de personal, denumit stat de

functiuni.

Incurajeaza

colaborarea, permite o anumita suplete in organizarea si

executarea muncii, usureaza acceptarea schimbarilor si

asigura, in casti¬guri, stabilitatea pe care o doresc

salariatii. Aceasta forma de salarizare este practicata, de

regula, in locurile de munca unde rezultatele muncii si

productivitatea muncii nu pot fi comensurate cu precizie sau acolo unde munca

nu poate fi normata pentru a se stabili exact timpul normal de executare.

Regia

poate avea urmatoarele variante:

Regia simpla care

presupune retribuirea muncii in functie de timpul efectiv lucrat si

salariul

tarifar pe o unitate

de timp corespunzatoare categoriei tarifare respective:

Slun=Fef*Stora, unde

Slun - salariul lunar;

Fef - fondul

efectiv de timp;

Stora -

salariul tarifar pe ora.

Regia cu

prime in cadrul careia partea de baza a salariului se calculeaza

conform regiei simple, iar partea suplimentara - conform cotei primei,

care poate fi diferentiata in functie de criteriile alese.

Slun=

St (regia simpla) + Prime, unde

St -

salariul tarifar.

La acest tip de salarizare apar urmatoarele

caracteristici:

salariul

angajatilor pe unitatea de timp este constant, ceea ce inseamna

ca marimea remuneratiei nu depinde de productia

realizata;

cresterea

productivitatii muncii opereaza astfel in favoarea patronului,

in timp ce descresterea acesteia il favorizeaza pe salariat;.

ofera

salariatilor mai multa siguranta in privinta sumei pe

care o primesc deoarece ea nu variaza in proportie directa cu

productia

usureaza acceptarea schimbarilor

sporeste

calitatea produselor si a serviciilor prestate

Insa

nu stimuleaza suficient angajatii pentru

cresterea produtiei si a productivitatii muncii,

salariile fiind calculate uniform pe niveluri de calificare, nu pot tine

seama de abilitate, de energie, de initiativa si de

productivitate.

2

Salarizarea in acord

Salarizarea

in acord tine seama de cantitatea produselor sau serviciilor pe care

salariatul le realizeaza sau le presteaza in timpul programului de

lucru, salariul cuvenit rezultand din inmultirea tarifului pe unitatea de

produs sau pe lucrare cu numarul unitatilor produselor sau

lucrarilor realizate. Asadar, in acest sistem, salariul este legat

direct de munca prestata, masurata dupa reguli

prestabilite.

Variantele

salarizarii in acord sunt: acordul direct, acordul progresiv, acordul

global si acordul indirect, fiecare forma putandu-se aplica

individual sau colectiv. Alegerea celei mai adecvate forme sau variante de

salarizare presupune o analiza obiectiva a conditiilor concrete si

particularitatilor locului de munca, astfel incat sa

corespunda in cea mai mare masura posibila,

continutului procesului de productie, sa reflecte

contributia persoanei la realizarea productiei etc.

In cazul

acordului direct, salariul pe baza de tarife pe unitatea de produs sau pe

lucrare este direct proportional cu cantitatea de produse, lucrari

sau alte unitati fizice executate.

Acordul

indirect este o forma de salarizare aplicabila in cazul personalului

care serveste nemijlocit mai multi lucratori salariati in

acord direct. Desi cu o aplicare relativ limitata, aceasta

forma de salarizare se practica pentru reglorii de utilaje,

macaragiii de la incarcari-descarcari, masinistii

de pe diverse utilaje de constructii etc., respectiv in acele cazuri in

care volumul de munca si calitatea lucrarilor executate

influenteaza si conditioneaza in mod efectiv

realizarile muncitorilor serviti.

O

forma de salarizare in acord, aplicabila in mod exceptional,

este acordul progresiv, potrivit caruia, la un anumit nivel de realizare a

sarcinilor, dinainte stabilit, tariful pe unitatea de produs sau pe lucrare se

majoreaza in anumite proportii.

Salarizarea

in acord progresiv este utilizata la locurile de munca unde

exista un interes deosebit pentru stimularea accentuata a

cresterii productiei. O varietate a salarizarii in acord o

reprezinta salarizarea pe tarife sau cote procen¬tuale, care se

aplica personalului din sectoarele de achizitii, desfaceri sau

prestari de servicii.

Aplicarea

formei de salarizare in acord direct este determinata de mai multi factori:

.

rezultatele muncii unui lucrator sau ale unui colectiv de lucratori

trebuie sa fie usor si real masurabile

.

avantajele obtinute in urma muncii in acord trebuie sa acopere cu

prisosinta cheltuielile pentru elaborarea normelor de munca

si pentru evidentierea respectiva a productiei

.

necesitatea de a spori productia peste nivelul planificat la anumite

produse

.

aplicarea salarizarii in acord nu trebuie sa conduca la

inrautatirea calitatii productiei, la

incalcarea regimurilor tehnologice si a masurilor de

protectie a muncii

. este

necesar ca aplicarea acestei forme de salarizare sa nu determine

depasirea consumurilor normate de materii prime, materiale,

combustibil si energie.

Tendinta

in lume, se pare, este in directia eliberarii muncitorilor de

tensiunea la care ii supun formele de remuneratie in functie de

rezultatele individuale.

3

Salarizarea mixta

Salarizarea

mixta consta in remunerarea stabila (fixa) pe

unitatea de timp (zi) ce se acorda in functie de indeplinirea unor

conditii tehnice. Fiecare conditie presupune un tarif, dupa

importanta pe care o are in volumul si calitatea productiei,

deci salarizarea este variabila ca si in cazul salarizarii in acord.

Salariul pe o zi , fixat de firma, este de obicei ridicat si poate fi

obtinut numai de salariatii cu aptitudini deosebite. Pentru

majoritatea dintre ei nivelul acestuia reprezinta o incitatie

permanenta la o munca suplimentara. Salariul fiecaruia

variaza de regula, in jos de la nivelul maxim, fata de

salariul in acord, unde el variaza in sus.

Marimea salariului

devine variabila ca in cazul salarizarii in acord.

Salariul pe o zi, fixat de

firma, este ridicat si poate fi obtinut numai in mod

exceptional de salariatii cu aptitudini deosebite. Pentru marea

masa a salariatilor , nivelul acestuia este o incitatie

permanenta la o munca suplimentara , ceea ce este un lucru bun

si pentru firma si pentru salariat.

Volumul si calitatea

pieselor , ale operatiilor , activitatilor etc. ,realizate se

inregistreaza pe film , apoi calculatorul determina nivelul

salariului. Salariul fiecaruia variaza, de regula, in jos de la

nivelul maxim, spre deosebire de salarizarea in acord, unde ele variaza in

sus.

Competenta de

a alege sistemul de salarizare in cadrul unitatii ii revine

angajatorului, dupa consultarea reprezentantilor angajatilor. Dupa

alegerea de catre angajator a sistemului de salarizare, intr-un regulament

intern, care va fi parte componenta a contractului colectiv de munca,

vor fi negociate si stabilite conditiile concrete de salarizare ale

angajatilor.