Conceptul de profit si profitabilitate

Probabil nici o alta notiune sau concept nu este folosit in

discutiile economice cu o varietate atat de uluitoare de intelesuri,

de sine-statatoare, mai mare ca profitul Frank Kniglet

Performanta financiara a unei

intreprinderi este masurata cel mai adesea prin intermediul

profiturilor si a elementelor acestora pe care firma le obtine pe

baza resurselor existente.[1]

1. Teorii privind profitul

in istoria gandirii economice.

Profitul ca

termen, provine de la verbul latin "proficere"

care, explicitat, inseamna a da rezultate, a progresa. De aici

s-a ajuns la o prima intelegere ca profitul este un venit sau o

forma de venit[2] (evident

se face abstractie ca in vorbirea curenta termenul este folosit

sub diferite intelesuri, uneori contradictorii).

Existenta

omului este asigurata prin activitatile economice care au sens

si rationalitate. Inca de acum jumatate de mileniu, Luca Paciolo arata in prima

lucrare de monografie contabila (1494) ca: "scopul fiecarui negustor este de a dodandi castig licit

si competent pentru subzistnta sa".

Mercantilistii

s-au ocupat si de analiza profitului. Ei vedeau izvorul profitului in

sfera circulatiei. In conceptia mercantilista nu orice

circulatie este izvorul profitului comercial, ci numai circulatia

dintre state, comertul exterior, intrucat numai el sporeste

cantitatea de metal pretios din tara respectiva.

Adam

Smith considera profitul ca un

zacamant din profitul muncii muncitorului, un produs al muncii

neplatite, dar care se cuvine in mod natural capitalistului, ca o

plata pentru serviciul capitalului. El respinge afirmatia conform

careia profitul este salariul capitalistului, precizand ca salariul

si profitul sunt categorii economice generate de legi diferite, ca

marimea profitului nu depinde de cantitatea de munca cheltuita de

capitalist, ci de marimea capitalului acestuia. In schimb beneficiul

intreprinzatorului este reprezentat ca fiind o recompesa pentru

riscul si efortul sau. Dealtfel si Geoffrey Whitehead afirma ca

profitul este rasplata pentru suportarea incertitudinii.[3] El

vorbeste si de o tendinta de scadere a ratei

profitului, odata cu dezvoltarea societatii, nesesizand insa ca tendinta de scadere

a ratei profitului poate fi insotita de o scadere a masei

profitului.

David Ricardo a afirmat in mod clar ideea ca izvorul originii profitului il

constituie o parte din munca muncitorului, care este insusita de

capitalist. Ricardo are meritul de a fi aratat pentru prima oara in

mod clar opozitia dintre salariu si profit. In functie de

cresterea sau descresterea salariului, scade sau creste

profitul.

J.B. Say

a respins explicatia data de Smith si Ricardo profitului. El a

analizat profitul sub forma dobanzii si a beneficiului

intreprizatorului, pe care le-a rupt de profit si le-a explicat prin

izvoare diferite. Dobanda este considerata de el ca un venit al

capitalului, un rezultat al serviciilor savarsite de capital, iar beneficiul

intreprinzatorului ca o plata a muncii, o recompensa pentru

riscul si talentul intreprinzatorului.

J.B. Clark, autor al "Teoriei

dinamice" sustine ca profitul apare intotdeauna ca un rezultat al

unui dezechilibru provizoriu, fie prin jocul concurentei imperfecte, fie

prin jocurile costurilor de productie.

Marx a

aratat ca profitul nu-i nimic altceva decat o forma

transformata a plusvalorii, plusvaloarea privita ca produs al

intregului capital. Profitul e creat de munca lucratorilor din sfera

productiva, dar realizarea lui se face in sfera circulatiei si

apare ca rezultat al capitalului. El e considerat un fel de venit "imoral".

Marx demonstreaza ca in societatea capitalista, paralel cu

tendinta de scadere a ratei profitului, are loc o crestere a

masei acestuia. Scaderii ratei profitului se opun o serie de factori cu

tendinta contrarie care fac ca legea scaderii ratei profitului

sa actioneze numai ca o tendinta. Contrar celor

spuse de mai sus, Ludwig von Mises

in 'Profit and Loss'[4], precizeaza ca nu

capitalul utilizat este cel care creaza profituri sau pierderi. Capitalul

nu 'produce profit', cum credea Marx.

Fiziocratii

au negat orice baza pentru existenta profitului comercial. Doctrina fiziocratica

considera profitul ca un venit provenit numai de la natura si care

trece apoi la clasele sterile.

"Teoriile apologetice" cum le

numeste prof. A. Piettre,

justifica existenta profitului, sustinand caracterul de profit

meritat ca o remuneratie a intreprinzatorului: pentru functiile de

bun organizator, pentru riscurile pe care si le asuma, pentru

calitatea lui de agent economic care satisface nevoile sociale.

"Teoriile explicative" motiveaza profitul prin

imperfectiunile concurentei. Pentru Leon Watras, profitul este

o "renta a dezechilibrului"

care nu poate exista decat intr-o

economie reala, caci intr-o stare de

libertate absoluta a concurentei, profitul ar fi zero.

"Teoria reziduala" prezinta

profitul ca pe o simpla marime reziduala: o marime ce

ramane din profitul brut dupa ce au fost platite pretul

serviciilor muncii si pretul serviciilor proprietatii. Deci prin

profit se intelege venitul rezidual ce ramane dupa ce intreprinderea

si-a acoperit toate costurile provenite din activitati

economice.

In teoria consumatorului, profitul

ca obiectiv capata sensul satisfactiei resimtite de acesta de pe urma

consumului sau utilizarii unui bun sau serviciu, iar maximizarea satisfactiei,

respectiv utilitatii devine principiul care sta la baza comportamentului de

cumparare si consum.

In virtutea acestor conceptii, toate

activitatile lucrative dintr-o economie au ca scop obtinerea

profitului, care apare ca si baza impozabila conform legislatiei

fiscale existente.

Functiile profitului

In activitatea

economica profitul reprezinta sensul existentei acesteia

deoarece indeplineste funcii vitale intr-o economie de piata

liberalizata, avand deci un rol decisiv si la nivelul intregii

societati. Vom detalia mai departe cateva dintre cele mai importante functii

ale profitului, avand in vedere impactul asupra virtii economice

si sociale.

Functia de motivare

a firmelor, luate in ansamblu ca entitati economice asupra

intreprinzatorilor si proprietarilor firmelor respective. Profitul

stimuleaza initiativa economica atat a proprietarilor cat

si a intreprinzatorilor.si determina acceptarea riscului de

catre intreprinzatori, si prin aceasta, contribuie la stimularea

productiei de bunuri.

Functia de de crestere a

productiei/firmelor pune in evidenta faptul ca profitul sta la baza

cresterii productiei, a dezvoltarii firmelor, a aparitiei de noi

intreprinderi etc. El reprezinta sursa principala a acumularilor

pe baza carora se constiruie investitiile, sursa de baza a

cresterii economice.

Functia de control asupra

activitatii firmelor subliniaza faptul ca profitul este un

adevarat barometru pentru fiecare firma, indicand nu numai eficienta

in general, ci, pentru fiecare etapa din viata intreprinderii,

nivelul eficientei, permitand astfel efectuarea comparatiilor

si analize profunde cu privire la rentabilitatea firmei. Se poate aprecia

ca profitul este indicatorul principal de care conducerea firmelor

tine seama la elaborarea politicilor si strategiilor lor economice.

El se genereaza si imprima tuturor participantilor la

viata economica un spirit de economisire care se transmite de la

nivelul conducerii fiecarei firme pana la ultimul salariat al

acesteia. Mai mult, acest spirit de economisire depaseste

portile firmei, fiind parte a comportamentului oamenilor in societate.

Orice firma are la baza maximizarea profitului

ca premisa in realizarea obiectivului strategic de perspectiva, sporirea

valorii patrimoniale, asigurarea remunerarii capitalului si impunerea cat mai puternica pe piata

respectiva

3. Formele si

modalitatile de exprimare si determinare a profitului

In teoria economica contemporana exista o impartire

a opiniilor in ceea ce priveste profitul, acesta repezentand:

a) Avantajul rezultat sub forma baneasca dintr-o

actiune, operatiune sau activitate economica. Agentii economici

trebuie sa dispuna de informatii privind marimea si

dinamica profitului pentru orientarea activitatilor, informatii

relevate prin cei doi indicatori: masa

si rata profitului. Masa reprezinta suma absoluta

obtinuta ca diferenta intre venituri si cheltuieli,

sau la nivel de produs, ca diferenta intre pretul de vanzare

unitar si costul total unitar. Rata profitului semnifica raportul

procentual intre masa profitului si cifra de afaceri(venituri sau capital,

in functie de baza de calcul pe dorita).

b)

Un element final/rezidual

al diferentei dintre venituri

totale si costuri totale

c)

Remunerarea

"implicita" a factorilor de productie

Aceste

conceptii se bazeaza pe

intrebarile: "de unde provine profitul si in ce consta acest

profit". Unii economisti au ajuns la concluzia ca profitul este un

venit rezultat din aportul adus de unul sau mai multi factori de

productie, iar pentru maximizarea lui exista diferite cai(vezi

capitolul 3.6).

Profitul, ca

diferenta intre venituri totale si cheltuieli totale este maxim

atunci cand productivitatea marginala a fiecarui factor de

productie este egala cu pretul sau. Deci, ne aflam in

situatia in care producatorul va utiliza un factor de productie

in cantitati tot mai mari, cat timp veniturile obtinute din

utilizarea suplimentara a factorului vor fi mai mari decat costul acelui

factor.

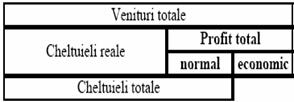

Din punct de vedere al marimii, profitul este format din: profitul normal, obisnuit, ordinar

si profitul economic sau

supernormal.

Intreprinzatorul poate primi profit din doua motive:

- daca el este proprietarul unora dintre factorii de productie

utilizati de firma, el obtine profit normal, in sensul ca

tot venitul obtinut peste costul contabil este al sau si e

considerat suficient pentru continuarea activitatii;

- daca vinde bunurile firmei la un pret mai mare decat costul

de productie (format din cost explicit si implicit) obtine profit economic.

Deci profitul total sau profitul contabil, este profitul normal plus

profitul supernormal sau economic. Daca intreprinzatorul nu

poseda nici unul din factorii de productie, el nu va obtine

profit normal, iar daca va vinde bunurile produse la un pret mic, cat

costul de productie, atunci nu va obtine nici un profit economic.

Asadar, profitul normal apare ca

o componenta a costului de productie si deci si a costului

mediu si marginal.

Fig.2

- Corelatia venit-cost-profit

In perioada lunga proprietarul firmei poate decide sa

utilizeze factorii de productie aflati in proprietatea lui in

diferite forme. Daca firma obtine un profit mai mic decat costul de

oportunitate al utilizarii factorilor, proprietarul poate obtine un

venit mai mare folosind factorii pentru a produce alte bunuri sau inchiriindu-i

altor firme. Deci profitul normal este necesar pentru ca firma posesoare a

factorilor sa-si poata continua activitatea pe o perioada

lunga.

In structura

profitului normal intra atat o remuneratie de munca cat si

una de capital. Remuneratia de munca vizeaza munca de

coordonare, conducere a intreprinzatorului; remuneratia de capital

vizeaza recompensarea capitalului adus firmei de catre

intreprinzator.

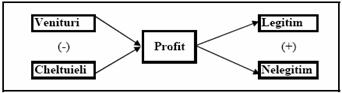

Ca rezultat al

actiunii economice, vazut ca decalaj intre veniturile si cheltuielile

unei intreprinderi, s-a apreciat ca profitul are doua componente de

provenienta: profitul legitim

(legal) si profitul nelegitim

(nelegal). Din acest punct de vedere notiunea de profit poate fi

privita fie ca un profit legitim, sau legal, fie nelegal, daca se

tine seama de caile prin care a fost procurat, sau ca si profit

admis, tinandu-se cont de prevederile fiscale legale ce

evidentiaza punctual de vedere oficial cu privire la marimea

si dinamica profitului.

Fig.3

- Profitul normal si economic -

componente ale profitului total

Asadar profitul legitim este diferenta

dintre venituri si cheltuieli constituite legal ca fond si modalitate

de calcul (subinteleasa ca fiind in acest context latura

social-morala a actiunii care intra frecvent sub incidenta

tentatiei abaterii). El apare ca un surplus monetar degajat de respectarea

normelor legale si poate fi diferit de profitul normal (respective nivelul

mediu al profitului obtinut in ramura sau sectorul de activitate). Compomente

ale profitului legitim sunt considerate si veniturile provenite din

evitarea riscurilor, care cu o probabilitate mai mare sau mai mica

insotesc activitaea economica a intreprinderii. Castigurile celor

care si-au asumat riscurile activitatii economice, indiferent de

dimensiune, sunt incadrate in acceptiunea de profit legitim. Evident,

actiunea economica presupune si nereusita, al carei

cost este suportat de intreprinzator.

Profitul nelegitim, "chilipirul" sau venitul

necastigat este definit ca suma insusita de posesorul

acelorasi factori de productie fara a fi avut vreo

contributie la obtinerea rezultatelor, fara a fi

meritata prin vreun efort-serviciu adus in activitatea economica. Cu

titlu de exemplu de profit nelegitim amintim: practicarea unor preturi de

vanzare foarte mari (ca o speculatie a cererii superioare ofertei),

castiguri suplimentare din inflatie, economii la cheltuieli pentru

protectia mediului, castiguri obtinute prin costuri mai mici la o calitate inferioara celei promise

consumatorilor.

Profitul intreprinderii (beneficiu) reprezinta acea «parte a

veniturilor care ramane dupa ce s-au efectuat toate cheltuielile

legate de productie (achizitie materii prime, plata salariilor

si a obligatiilor sociale) si dupa ce s-au remunerat

ceilalti factori de productie» (Onofrei Mihaela, Finantele intreprinderii). Dupa efectuarea acestor

deduceri o parte din acest profit este datorat statului sub forma impozitului

pe profit. Suma ramasa constituie profitul net ce va fi distribuit

asociatilor sau actionarilor sub forma de dividende, iar restul este

pastrat pentru autofinantare pentru cresterea

capacitatilor de productie.[5]

Profitul reprezinta diferenta intre venituri si

cheltuieli sau diferenta intre «pretul cu ridicata si costul

produsului, lucrarii sau serviciului, plus taxa pe valoarea

adaugata (acciza)» .

Normal ar fi ca profitul sa se determine ca diferenta intre

veniturile inregistrate (care sunt mai mari) si cheltuielile mai mici

(decat veniturile), venituri si cheltuieli pe care le realizeaza o

unitate economica intr-o anumita perioada de timp (luni, semestre,

trimestre, ani) in functie de intervalul in care se face analiza.

Profitul poate fi de asemenea privit ca un excedent de venituri peste

nivelul costurilor. Daca luam in considerare marimea si

destinatiile profitului acesta are o importanta deosebita

nu numai pentru agentul economic ci si pentru intreaga societate,

economie.

Veniturile si cheltuielile unei perioade sunt determinate de

existenta a trei domenii de activitate in cadrul firmei:

activitatea

de exploatare (reprezinta activitatea de baza ce are loc

intr-o intreprindere si se refera la realizarea profitului din sectoarele

industrial, investitional, comercial sau prestari servicii);

activitatea

financiara (reprezinta participatiile la capitalurilor

altor societati si alte actiuni de plasament);

activitatea

exceptionala (operatiile de gestiune

si cele de capital care nu sunt legate de activitatea normala si

curenta).

Daca luam in considerare cele trei grupe de

activitati din cadrul unei firme atunci rezultatul financiar

inregistrat de aceasta va avea urmatoarea structura:

Rezultat din exploatare

= venituri din exploatare - cheltuieli din exploatare;

Rezultat financiar

= venituri financiare - cheltuieli financiare;

Rezultat exceptional

= venituri exceptionale - cheltuieli exceptionale.

Fig.4 - Structura rezultatelor pe

principalele domenii de activitate

In acest caz rezultatul exercitiului va fi egal cu diferenta

dintre totalul veniturilor (exploatare, financiare, exceptionale) si

totalul cheltuielilor (exceptionale, financiare, exceptionale).

Sintetizand, pentru o perioada de activitate data (de obicei

un exercitiu financiar), ansamblul fluxurilor economice generatoare de

venituri (ca surse de imbogatire) si cheltuieli (ca surse de

saracire), contul de profit si pierdere arata cum s-a ajuns

de la starea patrimoniala initiala la cea finala,

reflectate in bilanturile de la inceputul si sfarsitul exercitiului

(realizeaza legatura dintre bilantul initial si cel

final).

In contul de profit si pierdere, rezultatul exercitiului se

determina ca diferenta intre veniturile si cheltuielile

exercitiului, indiferent de data incasarii sau platii

acestora. Acest aspect conduce la diferentierea fluxurilor de venituri

si cheltuieli din cadrul contului de profit si pierdere in doua

categorii: fluxuri de venituri incasabile/cheltuieli platibile si

fluxuri calculate.

Veniturile incasabile

cuprind veniturile incasate in cursul exercitiului si veniturile de

incasat in exercitiul urmator (livrarile de bunuri,

executarile de lucrari, prestarile de servicii ca si

produsele, lucrarile, serviciile in stoc, executarea unor obligatii

din partea tertilor, venituri exceptionale din operatii de

gestiune, din cesiunea imobilizarilor, etc.).

Cheltuielile

platibile cuprind cheltuielile platibile in cursul

exercitiului si cheltuielile de platit in exercitiul urmator (cheltuieli cu

materialele si serviciile procurate din afara si consumate,

cheltuieli cu personalul, executarea unor obligatii de catre

intreprindere, cheltuieli exceptionale privind operatiile de

gestiune, impozitul pe profit). Veniturile incasabile/cheltuielile

platibile, majoreaza si respectiv diminueaza rezultatul net

si trezoreria, in timp ce veniturile

si cheltuielile calculate nu au influenta decat asupra

rezultatului, fara a afecta direct trezoreria intreprinderii

(reluari asupra provizioanelor, cote parti din subventii

pentru investitii virate asupra rezultatului exercitiului, amortizari

si provizioane calculate, valoarea net contabila a elementelor de

activ cedate). Veniturile si cheltuielile calculate pot influenta

trezoreria intreprinderii numai sub incidenta unor aspecte fiscale.

Rezultatele financiare ale intreprinderii pot fi evidentiate prin

intermediul soldurilor intermediare de

gestiune (cascada soldurilor intermediare de gestiune). La intocmirea

acestei cascade sunt preluate informatiile din contul de rezultate al

intreprinderii. In general acesta se prezinta in forma din tabelul Tab. 1.

Tab. 1. Contul de

rezultate al intreprinderii

|

CHELTUIELI

|

VENITURI

|

|

(-)Consumuri externe (de la terti);

(-)Variatia stocurilor materiale;

|

(+)Vanzari

(CA), la pret de facturare, fara TVA;

(±)Productia

stocata la cost complet;

(+)Productia

imobilizata la cost de productie;

(+)Subventii

de exploatare;

(+)Reluari

asupra provizioanelor;

(+)Alte

venituri de exploatare;

(+)Venituri

financiare;

(+)Venituri

exceptionale.

|

|

(=)Valoarea adaugata:

|

|

(-)Salarii si alte cheltuieli

sociale;

(-)Impozite, taxe, varsaminte;

|

|

(=)Excedentul brut al exploatarii:

|

|

(-)Amortizari si provizioane

calculate;

(-)Alte cheltuieli de exploatare;

|

|

(=)Profit din exploatare:

|

|

(-)Cheltuieli financiare;

|

|

(=)Profit curent

|

|

(-)Cheltuieli exceptionale;

Participarea salariatilor la profit

Impozit pe profit

|

|

(=)Profit net

|

Repartizarea profitului net se realizeaza dupa

destinatiile hotarate de Adunarea Generala a Actionarilor

pentru:

Plata dividendelor catre

proprietari (actionari sau asociati);

Dezvoltarea, modernizarea

capacitatilor de productie (reinvestire);

Cointeresarea personalului

angajat;

Desfasurarea de

activitati culturale sau sportive.

4. Rentabilitatea. Definire si

importanta

Rentabilitatea

reflecta capacitatea unei firme de a realiza profit, ceea ce inseamna

ca isi acopera cheltuielile din veniturile proprii si

obtine totodata un venit net sub forma profitului. Acesta din

urma este un indicator absolut al rentabilitatii si

constituie premise si consecinta unei afaceri.

Rentabilitatea constituie unul dintre aspectele

esentiale ale gestiunii intreprinderii, un motor al activitatii,

un stimul, o masura a eficacitatii gestiunii si un

mijloc de finantare a investitiilor, prin autofinantare.

Rentabilitatea e inteleasa ca fiind "calitatea de a fi rentabil,

posibilitatea de castig, de profit, de venit net, una din laturile

esentiale ale eficientei economice".

Din punct de vedere managerial, rentabilitatea

reprezinta un instrument de fundamentare a tuturor deciziilor care privesc

atat gestionarea interna a activitatilor economice, cat si

relatiile cu partenerii de afaceri, fiind in acelasi timp un element

determinant al eficientei economice. Dealtfel, notiunea de

eficienta economica are o sfera mult mai larga decat

sfera de rentabilitate, intrucat se refera la toate aspectele economice,

printr-un sistem adecvat de indicatori, grupati in subsisteme, intre care

figureaza si grupul rentabilitatilor. Asadar, cele

doua notiuni de rentabilitate se coreleaza printr-un raport de

la parte la intreg.

Rentabilitatea

este una dintre formele cele mai sintetice de exprimare a eficientei

economico-financiare a unei firme, respective a tuturor mijloacelor de

productie utiliyate si a fortei de munca, tinand cont stadiile

circuitului economic: aprovizionare, productie, vanzare etc.[7]

Dupa modul in care se realizeaza

comparatia efecte-eforturi, in analiza rentabilitatii se

utilizeaza doua serii de indicatori

de evaluare: in marimi absolute si in marimi relative.

Indicatorii in marimi absolute

se obtin ca marje(diferente) intre venituri si cheltuieli, iar indicatorii in marimi relative se

obtin ca rate (rapoarte) intre rezultate si costuri, cheltuieli sau

capitaluri utulizate (efect-efort).

Analiza

rentabilitatii se realizeaza pe baza datelor din contul de

rezultat "Profit si pierdere", situatie financiara anuala

redactata in termeni de flux, care cuprinde ansamblul cheltielor si

veniturilor, demonstrand astfel modul in care s-a ajuns la o anumita

situatie patrimpniala. Soldul net al contului (debitor sau creditor)

reflecta performanta intreprinderii, respective capacitatea de a

genera fluxuri viitoare de numerar prin utilizarea resurselor existente.[8]

Rentabilitatea este o categorie economica ce

apartine activitatii la nivel microeconomic, exprinandu.se prin doi

indicatori sintetici:

-profitul, ca marime absoluta a

rentabilitatii (masa profitului);

-ratele de rentabilitate, care exprima gradul in care

capitalul si celelalte resurse ale intreprinderii aduc profit.De aceea,

ratele de rentabilitate se identifica ca rate de eficienta.

In ansamblul indicatorilor economico-financiari, rata

rentabilitatii se situeaza printre cei mai sintetici indicatori

de eficienta ai activitatii intreprinderii.

5. Modalitati de exprimare si determinare a

rentabilitatii

In conformitate cu sistemul

actual de evidenta economico-financiara, indicatorii rentabilitatii pot fi grupati astfel:

I. Indicatori care

reflecta rentabilitatea neta

a unitatii economice:

Profitul net, calculate ca

diferenta intre profitul brut si impozitul pe profit;

Rata

rentabilitatii nete, calculata ca raport intre profitul net

si diferitele resurse luate in considerare.

II. Indicatori care

reflecta rentabilitatea bruta

a unitatii economice:

Profitul brut, calculate ca

diferenta intre veniturile totale si cheltuielile totale ale

unitatii;

Rata rentabilitatii

brute, calculata ca raport intre profitul brut si diferitele resurse

luate in considerare.

Mai

exista diferite metode de a determina rentabilitatea, in functie de

interesele urmarite, deci in functie de scopul analizei. Se poate

opera cu indicatori care sa reflecte efectul sau efortul. Tot in sensul

determinarii rentabilitatii este posibila si

utila efectuarea urmatoarelor comparatii

de indici:

profit si rata rentabilitatii;

profitul net din activitatea totala si profitul brut din

activitatea totala;

rata rentabilitatii nete si rata rentabilitatii

brute din activitatea totala.

Rata de

rentabilitate este un raport intre o forma de exprimare a profitului

si active sau capitaluri proprii, permanente sau un flux de activitate -

cifra de afaceri, resurse consummate etc.

Ratele de

rentabilitate cel mai current calculate la analiza financiara vizeaza

exprimarea fie a rentabilitatii ansamblului activelor sau

rentabilitatea de exploatare, fie numai rentabilitatea capitalurilor proprii,

adica rentabilitatea financiara in sens restrans. Ratele constituie

informatii utile actionarilor, pietei financiare, bancilor si

potentialilor investitori. Ele exprima tendintele in

evolutia intreprinderii, starea economico-financiara a

intreprinderii, a mentinerii si dezvoltarii sale.

Pe baza

ratelor de rentabilitate se creaza o imagine asupra situatiei

intreprinderii, asupra pozitiei sale pe piata, fata de

clientii, furnizorii si actionarii sai. Ratele permit

dezvoltarea unor analize pe nivelele managementului financiar insotite de

elaborarea si adoptarea deciziilor cu implicatii economico-financiare

privind mentinerea, intretinerea si dezvoltarea intreprinderii

si implicit a structurii sale financiare.

Diferitele

forme de exprimare a ratelor de rentabilitate au valori informationale

variate si oglindesc multiplele laturi ale activitatii

economico-financiare ale firmei.

Principalele

rate operationale in analiza economico-financiara a firmei sunt rata

rentabilitatii financiare, rata rentabilitatii economice,

rata rentabilitatii resurselor consummate.

Rata rentabilitatii comerciale "caracterizeaza

eficienta politicii comerciale, si mai ales a politicii de

preturi practicata de intreprindere"[9]

Deasemenea

apreciaza randamentul diferitelor stadii ale activitatilor de

formare a rezultatelor, fiind determinata ca raport intre mijloacele de

acumulare - profitul total aferent vanzarilor si cifra de afaceri sau

valoarea adaugata.

Rata rentabilitatii resurselor consummate

se

regaseste si sub denumirea de rata rentabilitatii

costurilor. In practica, aceasta rata prezinta

importanta in estimarea si negocierea preturilor de vanzare

a produselor sau a tarifelor pentru prestari servicii. Dupa cum

rezulta din denumire caracterizeaza eficienta costurilor. Rata

rentabilitatii resurselor consumate se calculeaza ca raport

dintre rezultatul aferent cifrei de afaceri a intreprinderii si costul

productiei vandute.

Pin

aceasta relatie se evidentiaza trei factori ce

influenteaza rata rentabilitatii, deci capacitatea

intreprinderii de a obtine profit, si anume: structura

productiei vandute, costurile de productie si preturile de

vanzare.

Rata rentabilitatii economice masoara

performantele activelor totale ale intreprinderii pornind de la rezultatul

economic si ansamblul mijloacelor utilizate, vizand eficienta

utilizarii activelor. Deasemenea ea masoara eficienta

mijloacelor materiale si financiare alocate intregii activitati

a intreprinderii. Analiza ratei de rentabilitate nu se poate face decat prin studierea

evolutiei in timp a indicatorilor si a componentelor acestora

referitoare la intreprindere. Acesta rata de rentabilitate

reflecta performantele economice ale intreprinderii, indiferent de

modul de finantare si de sistemul fiscal de impozitare a profitului.

Pentru ca intreprinderea sa isi poata mentine

substanta economica, rata rentabilitatii economice trebuie

sa fie superioara inflatiei. Daca o intreprindere are o

rata a rentabilitatii economice mai mare decat rata dobanzii la capitalul

imprumutat, atunci actionarii pot beneficia de efectul de levier al

indatorarii intreprinderii.

In economia

occidentala se considera corespunzatoare o rentabilitate

economica mai mare de 25% ceea ce inseamna ca in maxim 4 ani

intreprinderea isi poate reinnoi capitalurile proprii angajate prin

excedentul brut de exploatare. In conditiile economiei romanesti, care

inregistreaza durate medii de rotatie ale activelor mult mai mari de

4 ani, pragul minim al rentabilitatii economice va fi mult mai mic

decat cel din economia occidentala. Realitatea economica poate fi

ameliorata fie prin cresterea

vanzarilor si reducerea cheltuielilor platibile, prin cresterea rotatiei capitalului

economic, prin cifra de afaceri,

obiectiv realizabil in conditiile diminuarii investitiilor

economice, prin optimizarea nivelului

stocurilor, creditului clientilor, etc fie prin aplicarea concomitenta a metodelor.

Alegerea unei

asemenea rate este determinata de faptul ca tot capitalul folosit de

firma este investit in elementele de activ, care contribuie la

obtinerea profitului. Ea se poate calcula sub forma de coeficient sau

sub forma procentuala, ca un raport intre rezultatul exploatarii

si activele economice aferente exploatarii sau ca raport intre

profitul brut impozabil si capitalul permanent.

Rata rentabilitatii financiare vizeaza eficienta

capitalului investit, respectiv utilizarii acestuia si se

determina ca raport intre profitul net si capitalul propriu. Este

indicatorul prin prisma caruia posesorii de capital apreciaza

eficienta investitiilor lor, respective oportunitatea mentinerii

acestora. Este de dorit ca nivelul ratei rentabilitatii financiare

sa fie mai mare decat cel al ratei dobanzii pe piata pentru a

face atractiva actiunile intreprinderiisi a creste cursul

bursier.

Fiind

influentata de rata economica si de gradul de indatorare,

rentabilitatea financiara se majoreaza pe masura ce gradul de

indatorare creste. Acest efect multiplicator al coeficientului de

indatorare constituie efectul de levier.

Rata rentabilitatii financiare se mai poate determina si ca

raport intre profitul net si capitalul permanent.

Aceste

doua rate mai poarta denumirea si de rata

rentabilitatii capitalurilor. Importamta acestora este data

de faptul ca principalul criteriu la orientarea plasamentelor de capital

il constituie corelatia intre rata rentabilitatii financiare a

capitalului propriu(Rfcpr), rata rentabilitatii financiare a

capitalului permanent (Rfcp) si rata dobanzii(Rd).Legatura dintre

cele doua rate de rentabilitate financiara se poate exprima prin

relatia urmatoare: Rfcpr=Rfcp+(Rfcp-Rd)

Pragul de rentabilitate este o masura a

flexibilitatii firmei in raport cu fluctuatiile

activitatii sale reprezentand o modalitate de exprimare a riscului.

Numit si punct critic sau punct de echilibru, reprezinta

nivelul de echilibru in care cheltuielile sunt egale cu veniturile, iar

profitul este nul.

Pragul de

rentabilitate marcheaza nivelul minim de activitate la care trebuie

sa se situeye intreprinderea pentru a nu se inregistra pierderi.

Depasind acests nivel, activitatea intreprinderii devine

rentabila. Riscul economic, riscul de exploatare, va fi cu atat mai mic cu

cat nivelul pragului de rentabilitate va fi mai redus.

Cunooasterea

pragului de rentabilitate si a intervalului de siguranta este

utila activitatii practice, intrucat se pot face

judecati corespunzatoare asupra comportamentului firmei in cazul

modificarii unor variabile care influenteaza mecanismul de

functionare a acesteia.

Analiza

pragului de rentabilitate este utilizata de conducerea firmei din

urmatoarele considerente:

permite stabilirea dimensiunii

la care productia devine rentabila;

furnizeaza

informatiile cu privire la nivelul minim al productiei necesare

pentru a obtine profit;

permite sub diferite ipoteze

participarea profitului;

pune in evidenta

corelatiile dintre dinamica productiei, respectiv a veniturilor,

si dinamica costurilor;

este un instrument ce

ajuta la luarea deciziilor privind investitiile pentru produsele noi,

investitiile de modernizare sau dezvoltare a societatii;

ofera explicatii

privind abaterile dintre previziune si realizare.

6.

Masuri si metode de crestere a profitabilitatii si

rentabilitatii

Strategii in domeniul profitului[10]

Mecanismul

formarii pretului de vanzare in conditiile economiei de

piata se bazeaza cu prioritate de raportul dintre cerere si

oferta. Formarea insa in exclusivitate a pretului de vanzare ca

efect al actiunii factorilor exogeni este insa deosebit de

periculoasa. Managementul firmei trebuie sa fundamenteze nivelul

pretului de comercializare a produsului si prin luarea in considerare

a actiunii factorilor de natura endogena, respectiv a

marimii costului complet unitar.

Firma de consultanta Boston Consulting Group

a elaborat o matrice care ia in considerare diferitele raporturi care se

pot stabili intre cei doi indicatori deosebit de importanti la nivelul

unui produs - costul si pretul de comercializare. Scopul principal al

matricei este de a evidentia patru strategii generice pentru care poate

opta managementul societatii comerciale.

Strategia de volum - este

indicata mai ales in cazul in care sectorul respectiv de activitate se

caracterizeaza prin efectul economiilor de scara. Dupa

parerea noastra, insa este putin probabila o

evolutie pe termen mediu si lung a pretului de vanzare de tipul

celei indicate de catre BCG. Argumentul principal pe care il aducem este

generat de accentuarea inevitabila a concurentei din cadrul

sectorului de activitate, marea majoritate a firmelor optand pentru reducerea

corespunzatoare a pretului de vanzare, cu alte cuvinte pastrand

marja unitara de profit si nu majorand-o.

Strategia de impas -

caracterizeaza sectoarele in care comportamentul firmelor este de a

mentine marjele unitare de profit, datorita slabei diferentieri

a produsului si a lipsei efectelor generate de catre economiile de

scara, efectul experientei etc.

Strategia de diferentiere - este

strategia conform careia o firma cauta sa se

particularizeze asupra unor aspecte ale produsului apreciate in mod deosebit de

catre consumator. Modalitatile concrete de diferentiere

sunt proprii fiecarui sector: ea se poate fonda pe produsul insusi,

pe sistemul de distributie etc. O firma care alege diferentierea

va beneficia de rezultate superioare mediei sectorului cu conditia ca

pretul de vanzare sa fie in masura sa acopere

supracostul antrenat de procesul de diferentiere. Firma trebuie, de

asemenea, sa incerce atingerea paritatii in materie de costuri

cu concurentii, incercand diminuarea lor in domeniile ce nu afecteaza

diferentierea. Se poate distinge si asa numita

'diferentiere focalizata' (la nivelul unui segment) - care

se bazeaza in principal pe utilizarea segmentarii de marketing,

respectiv pe satisfacerea unor cerinte speciale, distincte manifestate de

catre clienti.

Strategia de specializare -

constituie varianta in care entitatea microeconomica obtine marje de

profit unitare superioare ca efect atat al cresterii pretului de

vanzare, cat si datorita diminuarii costului unitar pe seama

influentei factorului de experienta, de exemplu. Aceasta

strategie este relativ rar intalnita in practica, fiind

caracteristica indeosebi leader-ilor puternici.

Abordand principiul

economic al minimaxului, principiu contestat de unii cecetatori, putem

considera ca o firma este eficienta si deci

performanta daca reuseste sa obtina

rezultate maxime cu resurse minime. Avem deci in vedere modalitati de

maximizare a veniturilor si respective de rationalizare(minimizare) a

cheltuielilor. Todata,

rentabilitatea si profitabilitatea pot creste prin urmatoarele

modalitati:

1) Maximizarea veniturilor prin:

- cresterea cifrei de

afaceri, a veniturilor din vanzari;

- modificarea structurii cifrei de

afaceri in favoarea unor produse cu o marja de profit superioara celei

medii pe intreprindere;

- cresterea

incasarilor, ceea ce presupune cresterea veniturilor din vanzari, in

cazul magazinelor cu incasare imediata;

- micsorarea

scadentelor de incasare la clienti si cresterea scadentelor

de plata, ceea ce va afecta in primul rand cash-flow-ul si mai

departe posibilitatile de rulare si investire a disponibilitatilor,

in scopul cresterii vanzarilor;

- activitati

promotionale efectuate in scopul atragerii clientilor si

cresterii vandabilitatii produselor;

- diversificarea produselor

pentru captarea unei game largi de clienti;

- specializarea produselor

pentru castigul "din volum" si fidelitarea clientilor;

- marirea vitezei de

rotatie a activelor si a capitalurilor;

- marirea adaosului

comercial;

- cresterea volumului

productiei (vandabile)-costul

total pe produs se reduce;

- continuitatea activitatii

si eliminarea riscului "outofstoc"

- managementul

calitatatii;

- efectuarea unor studii de

piata pentru determinarea target-ului si preferintelor lor.

2) Rationalizarea cheltuielilor prin:

- folosirea unui regim favorabil de calcul

al amortizarii si al provizioanelor;

- cresterea

productivitatii muncii;

- cresterea randamentului

utilajelor;

- calificarea si

perfectionarea si stoparea miscarii personalului;

- extinderea progresului

tehnic;

- controlul(micsorarea) cheltuielilor de desfacere, cu reclama sau cu

transportul;

- organizarea mai buna a

muncii si a fluxului tehnologic;

- imbunatatirea

modului de cointeresare;

- controlul salariilor (prin sa

prelungirea duratei zilei de munca, introducerea schimburilor,

marirea productivitatii pentru recuperarea accelerate a

cheltuielilor cu salariile, rezistenta in fata presiunilor pentru

cresterea salariilor sau reducerea lor

- alegerea celor mai

avantajosi furnizori;

- controlul volumului

productiei dupa principiul "cost minim".

Masuri de

crestere a rentabilitatii sunt

sporirea

rentabilitatii comerciale, adica modificarea profitului net

intr-un ritm superior modificarii cifrei de afaceri, prin reducerea

cheltuielilor de exploatare, sporirea volumului de activitate, folosirea unui

regim favorabil de calcul al amortizarii si al provizioanelor;

sporirea vitezei de

rotatie a capitalurilor investite, dinamica cifrei de afaceri trebuind

sa devanseze dinamica propriilor capitaluri, ceea ce inseamna

fructificarea superioara a capitalului;

cresterea gradului de

indatorare, daca rentabilitatea economica este mai mare decat costul

mediu al capitalului imprumutat.

modificarea marjei nete sau

brute;

modificarea raportului de

generare a profitului net;

modificarea rotatiei

capitalurilor proprii;

asigurarea continuitatii activitatii;

intensificarea efortului promotional si imbunatatirea

calitativa a produselor;

adaptarea politicilor comerciale in vederea cresterii eficientei

vanzarilor;

eficientizarea utilizarii activelor totale care sa duca la cresterea

vitezei de rotatie a activelor

Profitul se

poate obtine si pe cai

independente de masurile interne ale unitatii economice:

o Conjunctura economica:

taxe, inflatie, taxe vamale, legi;

o (Dez)Echilibrul dintre

cerere si oferta, eventuala situare a agentului economic pe pozitia

de monopol, permitandu-si astfel practicarea unor preturi

ridicate;

o Amplasarea agentului

economic langa piata de desfacere, minimizand cheltuielile de

transport si marind viteza de reactie;

o Dezvoltarea regionala

a pietei.