Utilizarea

softului statistic pentru interpretarea rezultatelor in cercetarea de marketing

Daca pana in anii 90, in

cercetare de piata se punea accent pe insusirea conceptelor

si tehnicilor de calcul manual, odata cu aparitia si

dezvoltarea tehnicilor informatice accentul se muta de la calcul la

interpretare. Locul timpului consumat cu prelucrarea manuala a datelor

este cedat prin exploatarea unor produse informatice, analizei, simularii

si interpretarii rezultatelor. Acest lucru este important pentru

obtinerea in timp util a informatiilor necesare fundamentarii

deciziilor in timp real in ceea ce priveste piata. Cel mai utilizat produs informatic in cercetarea de piata este

EXCEL care prin modulul Data Analysis ne ofera instrumente statistice utile in analiza, simularea si

interpretarea rezultatelor.

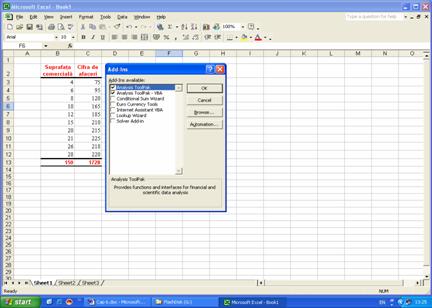

Observatie Daca

in meniul Tools nu este oferita comanda Data Analysis, utilizatorul trebuie sa selecteze Tools  Add-Ins prin care se va deschide

fereastra de dialog Add-Ins ce ofera lista derulanta Add-Ins available ce contine diverse comenzi

(facilitati) oferite de programul Excel ce nu apar in meniul Tools, dar care pot fi inserate prin

selectare si validare. Se va selecta si valida Analysis ToolPak, respectiv Analysis ToolPak-VBA si se va actiona butonul OK, astfel ca in meniul Tools va aparea comanda Data Analysis

Add-Ins prin care se va deschide

fereastra de dialog Add-Ins ce ofera lista derulanta Add-Ins available ce contine diverse comenzi

(facilitati) oferite de programul Excel ce nu apar in meniul Tools, dar care pot fi inserate prin

selectare si validare. Se va selecta si valida Analysis ToolPak, respectiv Analysis ToolPak-VBA si se va actiona butonul OK, astfel ca in meniul Tools va aparea comanda Data Analysis

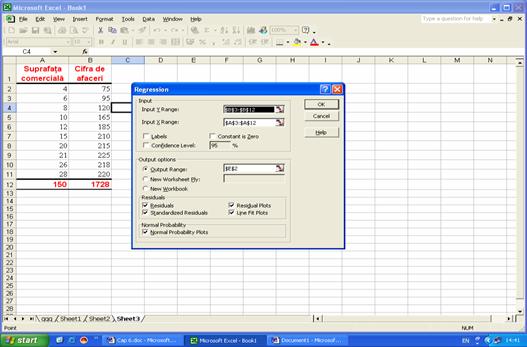

In rezolvarea problemelor de

regresie liniara utilizatorul selecteaza din meniul Tools  Data Analysis care va deschide fereastra de dialog Data

Analysis ce

ofera lista derulanta cu instrumentele statistice specifice. Din

aceasta lista se selecteaza comanda Regression (a) care va deschide o caseta de

dialog (b):

Data Analysis care va deschide fereastra de dialog Data

Analysis ce

ofera lista derulanta cu instrumentele statistice specifice. Din

aceasta lista se selecteaza comanda Regression (a) care va deschide o caseta de

dialog (b):

a)

b)

Urmand

instructiunile din caseta de dialog afisata in zona Input

selectam campurile Input Y Range si Input X Range, iar din zona Output

options selectam campul Output Range. Daca dorim

sa obtinem un plus de informatii se pot selecta si campuri

din zonele Residuals si Normal Probability.

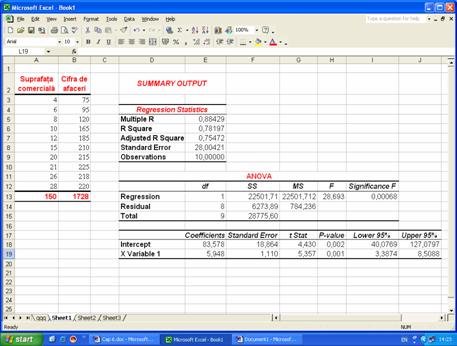

Tabelul Regression Statistics ofera

informatii referitoarea la valoarea raportului de corelatie - Multiple

R, respectiv la valoarea coeficientului de determinatie - R

Square. Tabelul ANOVA ofera informatii

despre etapa de validare a modelului liniar cu testul Snedecor-Fisher:

-coloana (df)

ne ofera informatii despre numarul gradelor de

libertate;

-coloana (SS) ne ofera informatii

despre masura variatilor (linia Regression reprezinta variatia

explicata de model, iar linia Residual variatia reziduala);

-coloana (MS)

ne ofera informatii referitoare la dispersiile corectate;

-coloana (F)

ofera informatii la valoarea calculata a testului

Snedecor-Fisher;

-coloana (Significance

F) ne ofera raportul dintre valoarea teoretica si

valoarea calculata a testului Snedecor-Fisher, astfel:

daca aceasta valoare din

tabel este subunitara cu tendinta catre valoarea zero

inseamna ca modelul este valid si ca atare acesta poate fi

utilizat in analiza, simulare si interpretarea rezultatelor;

daca aceasta valoare din

tabel este supraunitara modelul nu este valid.

In ultimul tabel avem informatii

referitoare la valoarea celor 2 parametri ai modelului (Intrecept  , respectiv X

Variable 1

, respectiv X

Variable 1 ), valorile calculate ale testului "

), valorile calculate ale testului " ", iar datele din coloana P-value se calculeaza ca raport intre valorile

teoretice si calculate ale testului "" avand aceeasi semnificatie ca Significance

F din tabelul ANOVA. Ultimele doua coloane ne redau limitele intervalelor de incredere

ai celor doi parametri. Este foarte important ca intervalele sa nu

contina valoarea zero in cazul estimatorilor

atasati variabilelor factoriale, in cazul in care contin

aceasta valoare estimatorii sunt nesemnificativi.

", iar datele din coloana P-value se calculeaza ca raport intre valorile

teoretice si calculate ale testului "" avand aceeasi semnificatie ca Significance

F din tabelul ANOVA. Ultimele doua coloane ne redau limitele intervalelor de incredere

ai celor doi parametri. Este foarte important ca intervalele sa nu

contina valoarea zero in cazul estimatorilor

atasati variabilelor factoriale, in cazul in care contin

aceasta valoare estimatorii sunt nesemnificativi.

Interpretarea datelor: "Legatura dintre suprafata comerciala si cifra de

afaceri este una de intensitate ridicata, iar 78,2% din variatia

cifrei de afaceri este influentata de suprafata comerciala.

Aceasta legatura poate fi descrisa prin modelul liniar de

regresie: Cei doi parametri ai modelului sunt semnificativi fapt pus in

evidenta si de datele din ultimul tabel. Valoarea parametrului

atasat variabilei factoriale este mai mare decat 0, ceea ce inseamna

ca legatura este directa. La o crestere cu 1 mp a

suprafetei comerciale cifra de afaceri creste in medie cu 5.948 euro.

Cu o probabilitate de 95%, modelul liniar care descrie legatura dintre

cifra de afaceri si suprafata comerciala este unul valid

deoarece valoarea calculata a testului F este mai mare decat cea

teoretica".

Cei doi parametri ai modelului sunt semnificativi fapt pus in

evidenta si de datele din ultimul tabel. Valoarea parametrului

atasat variabilei factoriale este mai mare decat 0, ceea ce inseamna

ca legatura este directa. La o crestere cu 1 mp a

suprafetei comerciale cifra de afaceri creste in medie cu 5.948 euro.

Cu o probabilitate de 95%, modelul liniar care descrie legatura dintre

cifra de afaceri si suprafata comerciala este unul valid

deoarece valoarea calculata a testului F este mai mare decat cea

teoretica".

O familie

doreste sa achizitioneze de pe piata "second-hand" un

autoturism de culoare argintie sau rosie si cu o vechime de 3 ani. In

acest sens realizeaza un sondaj pe un volum de 20 de autoturisme la un

targ auto pentru care a inregistrat date referitoare la pret, vechime si culoare (pentru

autoturism care indeplineste cerinta de culoare se ataseaza

valoarea "1", daca aceasta cerinta nu se indeplineste

autoturismului i se ataseaza valoarea "0").Aplicand Data Analysis

s-au obtinut urmatoarele informatii:

Tabel nr. 6

|

Nr. crt.

|

Pret,

mii euro -

|

Vechime,

ani -

|

Culoarea

argintie -

|

Culoarea

rosie -

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Multiple

R

|

|

Legatura dintre cele patru variabile este de

intensitate ridicata, raportul de corelatia avand o valoare

ridicata - 0,876. Variatia pretului este explicata in

proportie de 76,8% de variatia celor trei variabile incluse in

planul de cercetare

|

|

R Square

|

|

|

Adjusted

R Square

|

|

|

Standard

Error

|

|

|

Observations

|

|

|

df

|

SS

|

MS

|

F

|

Significance F

|

Testul ANOVA

valideaza modelul multifactorial liniar

de formare al pretului autoturismului

|

|

Regression

|

|

|

|

|

2,47407E-05

|

|

Residual

|

|

|

|

|

|

|

Total

|

|

|

|

|

|

|

Coefficients

|

Standard Error

|

t Stat

|

P-value

|

Lower 95%

|

Upper 95%

|

|

Intercept

|

|

|

|

|

|

|

|

Vechime,

|

|

|

|

|

|

|

|

Argintie

|

|

|

|

|

|

|

|

Rosu

|

|

|

|

|

|

|

Parametrii modelului sunt semnificativi ceea

ce inseamna ca acestia pot fi utilizati pentru analiza

si simularea pretului, care are urmatoare functie de

regresie:

. Analistul de

piata ofera trei variante familiei:

. Analistul de

piata ofera trei variante familiei:

I.Daca

familia nu tine la culoare pretul estimativ al unui autoturism cu o

vechime de 3 ani va fi:  mii de euro Pentru fiecare an de vechime pretul autoturismului scade in

medie cu aproximativ 910 euro

mii de euro Pentru fiecare an de vechime pretul autoturismului scade in

medie cu aproximativ 910 euro

II.Daca familia doreste sa cumpere

un autoturism de culoare argintie, pretul estimativ al autoturismului

scade in medie cu 1.200 euro, altfel spus acesta este:  mii euro

mii euro

III.Daca familia doreste sa cumpere

un autoturism de culoare argintie, pretul estimativ al autoturismului

scade in medie cu 1.200 euro, altfel spus acesta este:

mii euro

mii euro

In functie de bani si dorinta, familia va alege varianta

corespunzatoare.

- Proiectii temporale asupra pietei

Proiectia temporala se

defineste ca estimare a unui eveniment ce urmeaza a se produce prin

analiza si proiectarea in viitor a unor date istorice despre trecut Estimarea reprezinta

o apreciere a unui eveniment viitor obtinuta prin consideratii

subiective sau ipoteze de lucru, precum si

cu ajutorul datelor istorice. Previziunile sunt de obicei posibile cand

exista un istoric al datelor.Capabilitatea de a realiza estimari bune se bazeaza pe experienta si capacitatea de judecata, pe cand prognoza pe date statistice si tehnici de analiza manageriale

In cazul in

care dispunem de suficiente date din trecut privind valorile unei variabile,

pentru proiectia valorilor viitoare se folosesc de obicei diferite metode

statistice cu scopul de a extrage din acestea date informatii utile

privind evolutia in timp a valorilor variabilelor cercetate.

O succesiune de valori in care se reflecta nivelul de

manifestare a fenomenelor de piata intr-un anumit moment sau

perioada de timp, se numeste serie

cronologica (numita si serie

dinamica sau serie de timp) - SCR.

In

functie de unitatea de timp la care se refera fiecare dintre nivelele

caracteristicii, se deosebesc:

SCR de

intervale formate din termeni

care reflecta rezultatele obtinute intre limitele unei perioade de

timp - an, trimestru, semestru, an, considerate in succesiune; se mai numesc

si serii de flux deoarece prezinta fenomenul in

desfasurarea sa continua. Termenii seriei de intervale pot fi

cumulati obtinandu-se un indicator totalizator pe intregul orint de

timp analizat;

SCR de

momente sunt formate din termeni

inregistrati la anumite momente de timp se mai numesc si serii de

stoc. Caracteristic acestor serii este faptul ca termenii nu se pot cumula

pe intreg orizontul de timp analizat, deoarece ele pot cuprinde

inregsitrari repetate. Caracterizarea nivelului atins pentru un orizont de

timp se face cu ajutorul unui indicator mediu.

Cercetarea evolutiei in timp

a unui fenomen de piata urmareste

caracterizarea sintetica a

evolutiei prin indicatori relevanti;

desprinderea elementelor sistematice

care dezvaluie legi sau repetabilitati privind dezvoltarea in

timp;

elaborarea de prognoze bazate pe studiul

si interpretarea evolutiei din trecut a fenomenului.

O modalitate

simpla, dar frecvent folosita in vederea aprecierii caracteristicilor

generale privind desfasurarea in timp a fenomenelor si

proceselor o constituie reprezentarea

grafica. Dintre reprezentarile grafice

utilizate in analiza SCR sunt: diagramele polare utilizate in prezentarea

sezonalitatii, diagramele prin coloane care in general se

utilizeaza atunci cand punem in evidenta mutatiile

structurale si cronogramele.

Cronograma se bazeaza

pe sistemul de axe rectangular unde pe abcisa se reprezinta timpul

fie sub forma de intervale, fie sub forma de momente, iar pe

ordonata se reprezinta termenii SCR (se poate folosi scara

aritmetica sau scara logaritmica).

Evolutia

cheltuielilor lunare cu publicitatea in cazul firmei "A&B" in anii 2003

si 2004 a fost urmatoarea:

|

LUNA

|

|

|

Cronograma corespunzatoare evolutiei

cheltuielilor lunare cu publicitatea in anii 2003-2004

|

|

Ianuarie

|

|

|

|

Februarie

|

|

|

|

Martie

|

|

|

|

Aprilie

|

|

|

|

Mai

|

|

|

|

Iunie

|

|

|

|

Iulie

|

|

|

|

August

|

|

|

|

Septembrie

|

|

|

|

Octombrie

|

|

|

|

Noiembrie

|

|

|

|

Decembrie

|

|

|

Observarea atenta a graficelor scoate in

evidenta unele caracteristici ale seriilor cronologice:

existenta unor

aspecte sistematice, in sensul ca termenii seriei nu se succed in timp in

mod haotic.

existenta unor

perturbatii in evolutie care pot ecrana aspectele sistematice ale

dezvoltarii in timp, aceasta face necesara cuprinderea unui

numar suficient de mare de cazuri.

Pentru a putea a intelege modul de

dezvoltare a fenomenelor de piata este necesar ca datele prezentate

in functie de timp sa fie supuse prelucrarii. In urma

prelucrarii seriilor cronologice se obtin o indicatori

absoluti, relativi si medii Acesti indicatori sunt calculati pe baza datelor unei SCR atat

pentru a realiza comparatii in timp, cat si pentru a caracteriza

numeric starea fenomenului in diverse perioade de timp sau pentru un intreg

interval.In unele cazuri, datele sunt atat de

diferite de la o perioada la alta

incat este de preferat compararea mediilor cifrelor pentru mai multe

perioade de timp. De exemplu, datele aplicatiei anterioare ilustreaza

ca cheltuielile cu publicitatea oscileaza de la o luna la alta,

in nici o luna evolutia nefiind in mod evident "tipica".Cele mai

folosite instrumente in analiza temporala a pietei sunt indicatorii

medii cu ajutorul carora sunt descrise

caracteristicile pietelor si pe baza lor putandu-se aprecia

evolutia lor viitoare. In analiza

seriilor cronologice se pot calcula frecvent urmatoarele tipuri de medii:

F

nivelul mediu

calculat fie ca:

medie

aritmetica simpla pentru seriile cu intervale,

medie

cronologica pentru seriile de momente.

F

modificarea medie absoluta

F

indicele mediu

F

ritmul mediu.

Componentele SCR. Evolutia in timp a unui

fenomen este determinata de actiunea diferitilor factori care

alcatuiesc componentele unei serii cronologice. Viteza si directia modificarii intr-o serie

cronologica este cunoscuta sub denumirea de "tendinta" sau

"trend".

Trendul  este componenta principala a evolutiei, format ca

urmare a influentei unor factori esentiali, se identifica ca

componenta sistematica Exista

doua moduri principale pentru studiul tendintelor:

este componenta principala a evolutiei, format ca

urmare a influentei unor factori esentiali, se identifica ca

componenta sistematica Exista

doua moduri principale pentru studiul tendintelor:

prin identificarea

si studiul tendintelor din trecut, cercetatorul isi poate

forma o parere despre variantele de modificari viitoare;

prin compararea tendintelor diferitilor factori, el

isi poate face o oarecare idee despre legatura dintre ele, inclusiv

despre influentele posibile pe care una o poate avea asupra celeilalte.

Trendul sau tendinta

centrala care corespunde unor variatii sistematice lente, sesizabile pentru

perioade lungi de timp. De aceea, adesea, este dificil sa se identifice

asemenea tendinte, date fiind fluctuatiile care pot exista in

perioade scurte de timp. Exista urmatoarele tipuri de modificari

care afecteaza tendintele pe termen lung:

oscilatiile

periodice, care se impart in:

oscilatii sezoniere  sau repetabile pe parcursul unei

perioade constante de maxim un an. Ele sun sesizabile numai pe perioade scurte

si se produc sub influenta modificarii anotimpurilor, a

factorilor naturali-climaterici (productia agricola, productia

de conserve, constructii etc) si a factorilor sociali (concedii,

sarbatori, obiceiuri ).

sau repetabile pe parcursul unei

perioade constante de maxim un an. Ele sun sesizabile numai pe perioade scurte

si se produc sub influenta modificarii anotimpurilor, a

factorilor naturali-climaterici (productia agricola, productia

de conserve, constructii etc) si a factorilor sociali (concedii,

sarbatori, obiceiuri ).

a.

oscilatiile ciclice  sunt sesizabile la perioade de timp neegale, dar oricum mai

mari de un an de zile. Factorii care le produc au in general o natura

diferita (ciclurile meteorologice influenteaza direct

productia agricola, moda influenteaza ciclic volumul

si structura productiei de confectii si

incaltaminte etc.) De asemenea, periodicitatea diferita cu

care se succed diferite procese economice cum sunt innoirea aparatului de

productie, formarea si reproducerea ciclica a diferitelor

resurse primare - resurse energetice, materii prime, capital fix,

forta de munca, introducerea si exploatarea unor resurse

noi, restructurarea economiei nationale etc determina ciclurile

economice conjuncturale si chiar macrocicluri in dezvoltarea

economica.

sunt sesizabile la perioade de timp neegale, dar oricum mai

mari de un an de zile. Factorii care le produc au in general o natura

diferita (ciclurile meteorologice influenteaza direct

productia agricola, moda influenteaza ciclic volumul

si structura productiei de confectii si

incaltaminte etc.) De asemenea, periodicitatea diferita cu

care se succed diferite procese economice cum sunt innoirea aparatului de

productie, formarea si reproducerea ciclica a diferitelor

resurse primare - resurse energetice, materii prime, capital fix,

forta de munca, introducerea si exploatarea unor resurse

noi, restructurarea economiei nationale etc determina ciclurile

economice conjuncturale si chiar macrocicluri in dezvoltarea

economica.

oscilatiile aleatoare  sunt generate de

factori accidentali, neprevazuti si se manifesta sub forma

unor abateri dela ceea ce este sistematic in evolutia fenomenului

analizat. In cadrul acestor oscilatii includem si erorile de

observare a datelor statistice.

sunt generate de

factori accidentali, neprevazuti si se manifesta sub forma

unor abateri dela ceea ce este sistematic in evolutia fenomenului

analizat. In cadrul acestor oscilatii includem si erorile de

observare a datelor statistice.

In cadrul aceleiasi SCR

componentele se combina in decursul evolutiei, deoarece termenii SCR

sunt influentati simultan de toti factori, indiferent de

categoria din care fac parte. Unii factori au inluenta mai mare sau

mai mica, ceea ce face ca separarea componentelor sa se faca pe

baza unor abstractizari. Principalele modele de combinare a componentelor

unei SCR se pot face ca:

o

modele aditive:  ;

;

o

modele multiplicative:  ;

;

o

modele mixte: .

.

Alegerea modelului de combinare a

influentelor diferitelor categorii de factori este o problema de

decizie care presupune o analiza statistica complexa a

fenomenului de piata studiat. Pe termen scurt si mediu analiza

problemelor de modelare statistica a fenomenelor de piata se

poate limita la trei componente(trendul,componenta sezoniera, componenta

aleatoare), deci fara componenta ciclica (inclusa in

modelele pe termen lung).

Ajustarea seriilor cronologice. Operatia de ajustare presupune

inlocuirea valorilor observate ale variabilei analizate cu alte valori

calculate pe baza unor metode adecvate avand ca scop fie de a pune

inevidenta componentele considerate esentiale, fie de a

obtine o noua serie cronologica. In general, fiecarei metode de ajustare

ii corespunde o metoda de previziune

Conditia esentiala

a aplicarii corecte a unei metode de ajustare este ca numarul termenilor

seriei cronologice analizate sa fie suficient de mare pentru a putea

desprinde in mod veridic tendinta de dezvoltare a fenomenului respectiv.

In teoria

si practica economica se folosesc mai frecvent urmatoarele

metode de ajustare:

o

metoda grafica;

o

metoda mediilor mobile;

o

metoda sporului mediu;

o

metoda indicelui mediu;

o

metode ajustare prin ecuatiile functiilor analitice calulate

prin procedeul metodei celor mai mici patrate.

Metoda grafica se materializeaza in in examinarea vizuala a

cronogramei si trasarea manuala a unei curbe care sa puna

in evidenta tendinta de evolutie serie cronologice

analizate. De regula, metoda grafica de ajustare este utilizata

pentru reliefarea trendului (evolutiei valorilor variabilei).

Tendinta

de evolutie a cheltuielilor cu publicitatea este reprezentata de o

linie dreapta care trece prin mijlocul cronogramei. Prelungind manual

segmentul de dreapta se poate obtine evaluarea cheltuielilor cu

publicitatea aferente primului trimestru al anului 2005. Cel mult putem aprecia

ca nivelul acestora, in conditile din anii 2003 si 2004, va

tinge sume de aproximativ 40 de mii de euro in luna martie 2005 (punctul 28 de

pe abcisa).

Ajustarea prin metoda

grafica

Metoda mediilor mobile se

foloseste in cazul seriilor cronologice care prezinta un aspect de

regularitate ciclica si ajuta la eliminarea efectelor

variatiilor aleatorii, pe termen scurt. Ca metoda de ajustare se

bazeaza pe inlocuirea valorilor observate cu valorile medii

calculate.Media mobila este o medie succesiva a datelor inregistrate

ale unei subperioade de timp.Modul de determinare depinde de numarul

termenilor luati in calcul si frecventa numarului de

oscilatii.Media mobila se calculeaza usor atunci cand in

calculul ei se include un numar impar de termeni. Valoarea medie

se plaseaza in dreptul termenului din mijlocul seriei considerate.

Elementele

de determinare a valorilor medii cu

numar impar de termeni

|

Date empirice

|

|

Total pe trei subperioade

|

Valori ajustate

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

In cazul in

care ajustarea se face pe baza mediilor mobile calculate cu un numar

par de termeni, atunci mediile mobile se obtin in doua

etape:

medii mobile provizorii care se plaseaza intre

termenii seriei sau in dreptul primului termen din mijlocul seriei analizate;

medii mobile centrate care se plaseaza in dreptul

celui de-al doilea termen din mijlocul seriei analizate.

Elementele

de determinare a valorilor medii cu

numar par de termeni

|

Date empirice

|

Medii mobile provizorii de 4 termeni

|

|

Medii mobile centrate

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Un dezavantaj

al utilizarii mediei mobile este acela ca ea nu cuprinde valori

pentru toate perioadele sau momentele de timp considerate.De asemenea, pentru ca fiecare

medie mobila este de fapt o medie aritmetica, metoda de calcul poate

fi afectata in mare masura de oscilatiile accentuate, chiar

daca efectul este mai putin evident decat la nivelul datelor anuale,

unde influentele sezoniere se compenseaza.Pentru previziuni, metoda mediilor mobile se aplica prin utilizarea

unei medii ponderate, cu ponderi crescatoare in ordinea termenilor mediei

mobile adoptate.

Metoda sporului mediu se aplica in cazul in care

termenii unei serii cronologice se distribuie similar termenilor unei progresii

aritmetice.

Valorile

ajustate se determina cu urmatoarea relatie de

recurenta:

unde este termenul

considerat ca baza de ajustare, iar  reprezinta

modificarea medie absoluta care se calculeaza ca medie

aritmetica simpla a modificarilor absolute cu baza in

lant:

reprezinta

modificarea medie absoluta care se calculeaza ca medie

aritmetica simpla a modificarilor absolute cu baza in

lant:

.

.

Prima si ultima valoare ajustata sunt egale cu prima

si ultima valoare empirica, astfel:

F pentru

;

;

F pentru  .

.

Cifra de afaceri, in mii

euro , a unei firme pe piata autoturismelor a avut

urmatoarea evolutie in perioada 1997-2004:

, a unei firme pe piata autoturismelor a avut

urmatoarea evolutie in perioada 1997-2004:

|

Anul

|

t

|

|

|

mii euro/an; mii euro/an;

Cifra de afaceri ajustata pentru

perioada 1997-2004 se determina cu urmatoarea relatie de

recurenta:

. .

Daca se pastreaza conditiile

din perioada 1997-2004 atunci pentru anul 2005  , cifra de afaceri este estimata la: , cifra de afaceri este estimata la:

mii euro. mii euro.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

|

Metoda indicelui mediu se aplica in cazul in care

termenii unei serii cronologice se distribuie similar termenilor unei progresii

geometrice.

Valorile ajustate se determina

cu urmatoarea relatie de recurenta:

unde este termenul

considerat ca baza de ajustare, iar  reprezinta

indicele mediu care se calculeaza ca medie geometrica simpla a

modificarilor relative cu baza in lant:

reprezinta

indicele mediu care se calculeaza ca medie geometrica simpla a

modificarilor relative cu baza in lant:

.

.

Prima si ultima valoare ajustata sunt egale cu prima

si ultima valoare empirica, astfel:

F pentru  ;

;

F pentru  .

.

Pe baza

indicelui se calculeaza ritmul mediu cu relatia:  , alaturi de nivelul mediu si modificarea medie

absoluta contribuie la caracterizarea statistica seriilor

cronologice.

, alaturi de nivelul mediu si modificarea medie

absoluta contribuie la caracterizarea statistica seriilor

cronologice.

|

Caracterizarea

statistica a numarului de autovehicule autohtone vandute lunar in

anul 2004 se poate face astfel:

|

Luna

|

|

nivelul mediu  buc./an; buc./an;

sporul mediu:  buc./an; buc./an;

- indicele

mediu:  ; ;

- ritmul mediu:

. .

In anul 2004,

numarul mediu lunar de autoturisme vandute in anul 2004 a fost de

aproximativ 7.246. De la o luna la alta numarul mediu de

autoturisme a crescut cu 523 de bucati, ceea ce reprezinta o

crestere intr-un ritm de 9,2% / luna.

|

|

Ian

|

|

|

Feb

|

|

|

Mar

|

|

|

Apr

|

|

|

Mai

|

|

|

Iun

|

|

|

Iul

|

|

|

Aug

|

|

|

Sept

|

|

|

Oct

|

|

|

Nov

|

|

|

Dec

|

|

|

Metode de

ajustare analitice pornesc de la ideea ca

valorile unei serii cronologice sunt rezultatul unei functii dependente de

timp:  . Alegerea functiei, care corespunde cel mai bine formei

reale, se face pe baza unei analize atente a cronogramei. In practica, cel

mai frecvent se intalnesc fenomenele de

piata care, in dinamica lor, apar sub forma unor functii

liniare, exponentiale, parabolice sau a unei hiperbole.

. Alegerea functiei, care corespunde cel mai bine formei

reale, se face pe baza unei analize atente a cronogramei. In practica, cel

mai frecvent se intalnesc fenomenele de

piata care, in dinamica lor, apar sub forma unor functii

liniare, exponentiale, parabolice sau a unei hiperbole.

Determinarea

parametrilor acestor functii se face cel mai adesea cu metoda celor mai mici patrate

- MCMMP. Expresiile ecuatiilor

ce trebuiesc rezolvate pentru determinarea parametrilor, pentru diferite forme

ale functiei  , sunt prezentate in tabelul

urmator:

, sunt prezentate in tabelul

urmator:

|

Forma functiei

|

Sistemul de ecuatii

|

|

|

|

|

|

|

|

|

|

|

|

|

Pentru alegerea functiei adecvate este necesar

sa se compare rezultatele

obtinute. Compararea rezultatelor se face folosind valorile parametrilor

functiilor de ajustare, reprezentarea grafica si

coeficientii de ajustare care se determina cu urmatoarea

relatie:

.

.

Se alege modelul care are cea mai mica abatere de

ajustare.

Odata ales modelul

analitic este necesar sa testam semnificatia parametrilor

si sa validam modelul ales cu testele statistice specifice -

testul "t" in cazul semnificatiei parametrilor, respectiv testul "F"

pentru validarea modelului.

Dinamica vanzarilor de automobile in perioada

2000-2004, conform site-ului www.apia.ro a

vut urmatoarea evolutie:

|

Anii

|

|

|

|

|

|

|

|

|

|

|

|

|

Graficul sugereaza ca tendinta

de evolutie poate fi estimata cu urmatoarele modele: liniar, exponential,

parabolic si hiperbolic ai

caror parametrii sunt prezentati mai jos:

|

Forma functiei

|

Sistemul de ecuatii

|

|

|

|

|

|

|

|

|

|

|

|

|

Valorile ajustate dupa cele patru modele

sunt prezentate in urmatorul tabel:

|

Anii

|

t

|

y(t)

|

Valori ajustate dupa modelul:

|

|

Liniar

|

Exponential

|

Parabolic

|

Hiperbolic

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

|

|

|

|

|

Dintre cele patru modele prezentate cel mai

aproape de tendinta reala se afla modelul parabolic a carui abatere medie de ajustare este cea

mai mica asa cum reiese si din tabelul de mai jos:

|

Anii

|

t

|

Patratul abaterile valorilor

initiale de la valorile ajustate:

|

|

Liniar

|

Exponential

|

Parabolic

|

Hiperbolic

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

|

|

|

|

|

|

|

|

|

|

In conditiile in

care s-ar pastra tendintele manifestate pe piata autovehiculelor

in perioada 2000-2004, pentru anul 2005

numarul autovehiculelor estimat a fi vandute este de:

buc.

buc.

In

anul 2005 fata de anul 2004 piata autovehiculelor va creste

intr-un ritm estimat de:  .

.