COSTURILE REFERITOARE

LA CALITATE

1 Calitatea si

eficienta economica

Corelatia stransa care exista

intre calitatea unui produs si costurile realizarii acestuia, nu

trebuie interpretata in sensul existentei unui raport proportional

intre cele doua componente. Sintagma "calitatea costa" poate

constituii un obstacol in hotararea

STE-urilor de a fabrica produse cu un nivel de calitatea comparabil cu cel al produselor occidentale reducandu-si,

astfel, competitivitatea atat pe piata interna cat si la export.

Prin sistematizarea costurilor pe capitole de cheltuieli si valorificarea informatiilor

obtinute din analiza calitatii, s-a putut demonstra ca, in

realitate o calitate superioara asigura reducerea costurilor datorita folosirii eficiente a resurselor. Astfel, prin cresterea productiei fara a intreprinde masuri de imbunatatirea

calitatii se pot inregistra mai multe rebuturi si produse care

necesita remedieri si ca urmare o crestere a costurilor de fabricatie, precum si riscul pierderii clientilor. Aceasta situatie o

intalnim si in fazele de conceptie si de exploatare a produselor

la beneficiar. Dimpotriva, orientarea managementului in domeniul calitatii spre controlul de

prevenire, care este apreciat de catre producator ca fiind mai scump, poate sa genereze o eficienta mai mare decat in cazul controlului de constatare prin inspectie, deoarece

declanseaza procese tinute sub control, ceea ce va permite diminuarea costurilor prin reducerea costurilor noncalitatii,

precum si vanzarea unei cantitati mai mari de produse, eventual si

la un pret mai ridicat.

In analiza costurilor calitatii

trebuie sa se tina seama ca acestea se manifesta pe toata durata ciclului de viata a unui produs,

incluzand atat costurile de achizitie si

mentenanta, cat si pe cele de dezafectare.

Se apreciaza ca pe durata de viata a

produsului, costurile noncalitatii cresc

astfel:

x 1 - depistarea si eliminarea deficientei pe planseta

proiectantului; x 10 - eliminarea deficientei la predarea documentatiei;

x 100 - corectarea deficientei in timpul fabricatiei;

x 1000 - corectarea deficientei la produsul finit;

x 10.000 - eliminarea defectului cand produsul a ajuns la utilizator;

x 100.000 - corectarea deficientei in

timpul exploatarii, daca trebuie retrase si inlocuite componente;

x 1.000.000 - daca defectul conduce la anchete si procese de daune; nelimitat - daca se ajunge la pierderea prestigiului organizatiei.

Studiile efectuate in acest domeniu arata ca in prezent costurile cu noncalitatea si

cele pentru prevenirea si evaluarea acesteia, reprezinta intre 5 si

15% din costul de productie, in cazul

unui STE industrial, si creste pana la 40% in cazul STE-urilor specializate pe servicii

Numai intr-un an (1986), costul noncalitatii

a fost in Franta de aproximativ 25-45 miliarde dolari, reprezentand circa

6% din PNN-ul acestei tari, iar la nivelul intreprinderilor de 20-30% din valoarea vanzarilor.

2 Definirea

costurilor referitoare la calitate

Prima intreprindere care a introdus un sistem de management bazat

pe costurile calitatii a fost

Compania General Electric (1946). In cadrul acestui sistem costurile

calitatii au fost definite ca reprezentand "costurile datorate

rebuturilor, remanierilor, inspectiilor,

testelor, deficientelor constatate de cumparator, asigurarii

calitatii, incluzand programele de instruire in domeniul calitatii,

auditul calitatii produselor,

controlul si analiza statistica. Intr-o definire mai larga,

costul referitor la calitate reprezinta cheltuielile efectuate de

producator, utilizator si societate in legatura cu

calitatea proceselor, produselor, serviciilor si protectia mediului.

Corespunzator standardelor ISO 9000, costurile referitoare la calitate reprezinta costurile care se fac pentru realizarea calitatii propuse, asigurarea increderii necesare, si pierderile suportate atunci cand nu

se realizeaza calitatea propusa.

Costurile referitoare la calitate reprezinta totodata un instrument

important de valorizare a calitatii,

de optimizare a proceselor si activitatilor relevante pentru calitate, o sursa potentiala de crestere

a profitului STE.

3 Structura

costurilor calitatii

Abordand problematica costurilor calitatii, J.M. Juran

le grupeaza in 11

categorii: costurile implicate de studiul pietei,

costurile necesare activitatii de

cercetare si dezvoltare, costurile activitatii de

proiectare, costurile activitatilor de

planificare a fabricatiei, costurile

de mentinere a preciziei de lucru a proceselor si

echipamentelor, costurile datorate resurselor umane si materiale

necesare pentru

controlul procesului tehnologic, costurile corespunzatoare activitatilor de

promovare a desfacerii si serviciilor

asociate, costurile pentru evaluarea procesului,

costurile prevenirii defectelor, pierderile datorate defectelor de

calitate, costurile

informarii permanente a personalului in legatura cu activitatile referitoare la

calitate.

Dintre acestea, Juran apreciaza ca primele trei categorii se refera la definirea produsului corespunzator destinatiei stabilite. Celelalte se refera la asigurarea specificatiilor tehnice. Pentru a realiza produsul si

a obtine venituri, STE-ul face cheltuieli sigure in categoriile de

costuri 1-7, in timp ce celelalte

categorii sunt relativ evitabile.

Un alt punct de vedere cu privire la clasificarea costurilor

referitoare la

calitate, il gasim in metodologia adoptata de General Electric

Company, cu privire la gestiunea costurilor, pe care Masser a

integrat-o intr-un sistem al costurilor denumit

"Quality Cost Analysis". In aceste sistem Masser a delimitat trei categorii de

costuri in legatura cu calitatea : costuri

de prevenire; costuri de evaluare; costuri

de defectare (neconformitate). Intrucat conducerea calitatii prin

costuri este specifica producatorului, vom retine

clasificarea costurile referitoare la calitate specifica acestei etape din

ciclul de viata al

produsului:

A - costuri de prevenire, sunt legate de prevenirea aparitiei

neconformitatilor;

B - costuri de evaluare,

care sunt concretizate in costuri cu verificari, inspectie, teste,

audituri etc.;

C - costurile defectelor interne,

care se fac de producator pentru rebuturi remedieri si pentru rezolvarea altor probleme de neconformitate;

D - costul defectelor externe care se fac de

beneficiar in perioada de

exploatare pentru remedierea unor

necomformitati. Prin insumarea acestor costuri partiale

se obtine costul total referitor la calitate. In figura17 , se delimiteaza

costul total optim, obiectiv ce trebuie urmarit de producator.

4 Stabilirea

costurilor referitoare la calitate

Desigur evidentierea costurilor si

determinarea valorii totale a acestora este

in

practica o actiune

dificila. Dificultatea stabilirii precise a acestor costuri este

determinata atat de metodele folosite de STE-uri in calculul, planificarea, si

urmarirea costurilor, cat si de o serie de factori independenti de sistemele contabile

cum sunt: unele costuri pentru calitate nu sunt cuantificabile sau estimarea lor este

subiectiva, exista un decalaj intre momentul aparitiei si cel al identificarii

deficientelor, intre momentul actiunilor preventive si cel al obtinerii efectelor

acestora

etc. In practica

economica curenta, determinarea costurilor referitoare la

calitate se face prin informatiile culese din interiorul STE si de la clienti,

care sunt

colectate

din urmatoarele surse:

contabilitate, documente tehnice, comerciale si

administrative, sondaje facute la clienti, chestionare. Sistemul de raportare a

costurilor referitoare la calitate trebuie sa intruneasca conditii cum sunt:

identificarea zonelor in care se fac

cheltuielile; compararea nivelului cheltuielilor

realizate cu cel prevazut; indicarea surselor costurilor excesive

pentru a se lua

masurile corespunzatoare. In practica

romaneasca prezentarea si analiza costurilor

referitoare

la calitate, pe total si pe

categorii, se face cu ajutorul unui document

denumit impropriu "Bilantul costurilor calitatii," care este de fapt un tabel in care

pe

orizontala se face analiza comparativa a categoriilor de costuri ale calitatii,

inclusiv a ponderii acestora in totalul costurilor referitoare la calitate, iar pe

verticala se analizeaza evolutie fiecarei categorii si

a costului total.

5 Reducerea

costurilor referitoare la calitate la producator

Existenta unei diversitati mari de tehnologii si

sisteme de organizare in

diferite ramuri ale industriei, genereaza variatii substantiale

in nivelul raportului

dintre costurile pentru calitate si cifra de afaceri. De aceea este

indicat sa se

stabileasca pentru o perioada mai lunga de timp costurile

specifice fiecarui STE

industrial. Pe aceasta baza se pot stabili apoi obiectivele de

reducere a costurilor,

urmand doua cai: folosirea calculelor efectuate cu ocazia unor studii

preliminare

sau in baza unei decizii luata de

conducerea de varf a STE pentru reducere acestor

costuri.

Prima cale va fi acceptata usor de personalul care va fi desemnat cu

asemenea responsabilitati daca sunt bine

instruiti si motivati. Rezultatele obtinute ii

va incuraja pe manageri si salariati sa-si

propuna obiective si mai ambitioase, astfel

ca

se va ajunge la aplicarea principiului imbunatatirii continue a

eficientei prin

reducerea costurilor. A doua cale este recomandata STE-urilor in care

salariatii nu  au calitatile mentionate mai inainte astfel ca

programul de reducere a costurilor

au calitatile mentionate mai inainte astfel ca

programul de reducere a costurilor

trebuie impus imperativ de conducere. Responsabilii cu

controlul calitatii vor

urmarii modul de realizare a actiunilor si vor lua masuri pentru respectarea

acestora. Evident, nu este indicat sa se fixeze de la inceput

sarcini prea mari in

raport cu posibilitatile de

realizare. Termenele de finalizare vor fi ferme, dar bine

gandite. Conducerea STE va cere sa

i se prezinte cu regularitate rapoarte cu privire

la indeplinirea programului. Pe masura ce primele actiuni

se realizeaza se pot

intocmi si alte programe, astfel incat procesul inceput sa devina

permanent. O

analiza atenta a costurilor pentru calitate trebuie facuta

la elaborarea ofertelor de

produse si servicii. Pentru producator,

ca si pentru beneficiar, marimea acestui cost

prezinta un interes deosebit intrucat serveste la justificarea

valorii contractului

propus. Capitolele de costuri ce vor fi urmarite in acest caz sunt in legatura

cu

asigurarea corespunzatoare a fiabilitatii

produselor, dezvoltarea echipamentelor de

testare, activitatile de

control si asigurare a calitatii.

Structura

costurilor referitoare la calitate la beneficiar

Desigur, pentru beneficiar eficienta si structura costurilor au o alta

interpretare. Analizand costurile serviciilor obtinute prin folosirea produselor

achizitionate (analiza functionala

a produsului), beneficiarul poate sa constate ca de

multe ori produsul mai ieftin nu este si cel mai eficient pentru el.

Cheltuielile facute

de beneficiar pe durata de viata a produsului pentru achizitionare,

exploatare si

intretinere, sunt influentate considerabil de calitatea acestuia.

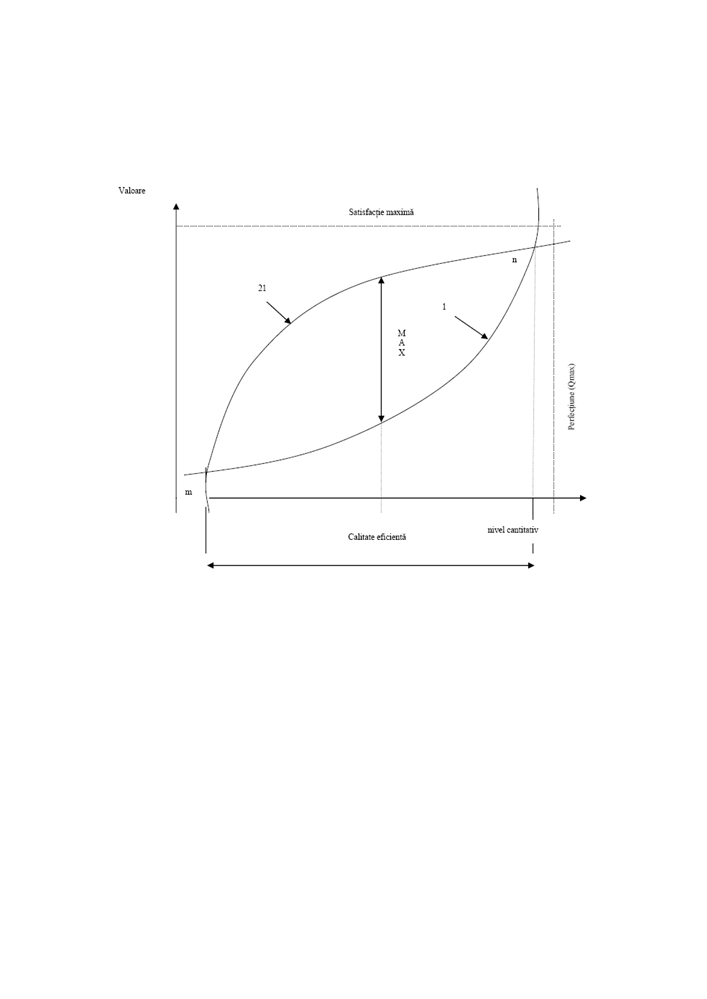

Dependenta dintre

costul produsului si calitatea acestuia in raport cu valoarea serviciilor

oferite este

redata in fig.18. In punctele de

intersectie m si n de pe diagrama, costul produsului

este egal cu valoarea serviciului pe care il ofera. Sub nivelul

punctului m si

deasupra nivelului punctului n costul produsului este mai mare decat valoarea

serviciului adus si, ca urmare, produsul este nerentabil. Nivelul

calitativ optim se

afla acolo unde diferenta dintre valoarea serviciului obtinut si

costul produsului

este maxima.

6 Sinteza

In analiza costurilor calitatii trebuie sa se tina

seama ca acestea se manifesta

In analiza costurilor calitatii trebuie sa se tina

seama ca acestea se manifesta

pe toata durata ciclului de viata a unui

produs, incluzand atat costurile de achizitie

si mentenanta, cat si pe cele de dezafectare. Majoritatea agentilor economici

considera ca prin cresterea calitatii produselor

acestea devin mai scumpe. Practica

STE-urilor care au introdus un sistem de calitate dovedeste

ca sintagma ,,calitatea

costa" nu este adevarata. Lucrul bine facut este mai

economic, chiar daca va avea

un pret mai ridicat. Costurile noncalitatii

sunt mai mari decat eventualele cheltuieli

suplimentare necesitate de o calitate superioara. Studiile efectuate in

acest domeniu

arata

ca in prezent costurile cu noncalitatea si cele pentru prevenirea si

evaluarea

acesteia, reprezinta intre 5 si 15% din costul de productie, in cazul

unui STE

industrial, si cresc pana la 40%

in cazul STE-urilor specializate pe servicii. Costul

referitor la calitate reprezinta cheltuielile efectuate de producator,

utilizator si societate in legatura cu

calitatea proceselor, produselor, serviciilor si protectia mediului.

Fig.nr.18 Relatia dintre nivelul calitatii produsului si

serviciul pe care il ofera

Corespunzator standardelor ISO 9000, costurile referitoare la calitate

reprezinta costurile care se fac pentru realizarea calitatii propuse, asigurarea

increderii necesare, si pierderile suportate atunci cand nu

se realizeaza calitatea

propusa. Pot fi delimitate trei

categorii de costuri in legatura cu calitatea: costuri de

prevenire; costuri de evaluare; costuri de defectare (neconformitate) in productie

si

in exploatare. Reducere a costurilor se poate realiza pe doua cai: folosirea

calculelor efectuate cu ocazia unor studii

preliminare sau in baza unei decizii luata

de conducerea de varf a STE pentru reducere acestor costuri. Prima cale

va fi

acceptata usor de personalul

desemnat cu asemenea responsabilitati, daca sunt bine

instruiti si motivati.

A doua cale este recomandata STE-urilor in care salariatii nu

au calitatile mentionate mai inainte, astfel ca

programul de reducere a costurilor

trebuie impus imperativ de conducere. Responsabilii cu

controlul calitatii vor

urmarii modul de realizare a actiunilor si vor lua masuri pentru respectarea

acestora.