CONTINUTUL, FUNCTIILE SI ROLUL

INDICATORILOR IN MANAGEMENTUL FINANCIAR AL INTREPRINDERII

1.1.

Conceptul de "indicator"

In conceptia moderna cu privire la rolul si atributiile

functiei financiare a intreprinderii, punctul de vedere cel mai

raspandit este acela ca scopul exercitarii acesteia consta

in a se lua decizii cu privire la fluxurile monetare ce caracterizeaza

viata intreprinderii. Accesul nu este pus atat pe resursa ca atare,

cat pe folosirea ei, ceea ce face necesar de subliniat aspectul decizional al

exercitarii sale.

Informatiile obtinute si vehiculate in legatura

cu exercitarea functiei financiare a intreprinderii imbraca forma indicatorilor.

Acestia devin un instrument de lucru indispensabil activitatii

financiare si implicit derularii actului decizional microeconomic. De

aceea in proiectarea si derularea procesului financiar microeconomic un

accent aparte se pune tocmai pe sistemul de indicatori, construit si

folosit in acest scop, precum si pe modalitatile concrete de

folosire a acestora, vizandu-se indeosebi controlul acestui proces.

Indicatorul reflecta numeric activitatea

economica sub anumite aspecte ale acesteia, fluxurile materiale si

banesti care se formeaza intre agentii economici si

ofera informatiile necesare pentru orientare, analiza si

decizie in actiunea economica.

"In sens general, indicatorul poate fi definit ca

expresia numerica ce caracterizeaza din punct de vedere cantitativ un

proces sau fenomen economic, social, financiar etc. sau ii defineste evolutia

in functie de conditiile concrete de loc si timp si legatura reciproca cu alte fenomene" .

Indicatorii sunt purtatori de informatii, avand un continut real, obiectiv, concis determinat,

putand fi utilizati unilateral sau in interdependenta

reciproca.

Rezultatele prin care se evidentiaza trasaturile cantitative si calitative ale fenomenelor si proceselor social-economice,

sub raportul volumului, structurii, intensitatii,

interdependentelor si modificarii lor in timp si spatiu, sunt exprimate sintetic si analitic prin intermediul

indicatorilor.

Nivelurile indicatorilor, fie proiectate, fie realizate, devin, din

punctul de vedere al practicii manageriale, parametrii in cadrul carora se

va derula (respectiv, s-a derulat) procesul financiar. Mai plastic spus,

reprezinta parametrii tehnologiei financiare adoptata si aplicata de

intreprindere, in baza careia ea realizeaza transformarea efectului

utilizarii capitalului in profit. De aici si optiunea

noastra pentru indicatorii selectivi, specifici domeniului si

pentru corelatiile posibile ce se stabilesc intre acestia, cu

ajutorul carora managerul financiar poate sa controleze si sa influenteze

o evolutie conforma a procesului financiar si prin care sa

contribuie la o dezvoltare ascendenta, de ansamblu, a intregului sistem

economic intreprindere. In consens cu aceasta, mai subliniem si

necesitatea perfectionarii continue a tehnicilor de folosire a

indicatorilor economico-financiari in procesul decizional.

Calitatile unui bun

indicator

Un bun indicator trebuie sa fie:

e fiabil,

e just si

e precis.

Fiabilitatea este calitatea unui instrument de masura care

da intotdeauna aceeasi indicatie atunci cand este plasat sau

utilizat in aceleasi conditii. Justetea este proprietatea a ceea

ce este conform realitatii. Precizia atinge gradul de exactitate al

masurii. Defectele de justete si de fiabilitate sunt

contradictii ale oricarei masurari serioase.

1.2. Functiile indicatorilor

utilizati in managementul financiar al intreprinderii

Indicatorii, dupa continutul si

formele pe care le imbraca, precum si in functie de etapele in care sunt determinati si folositi in caracterizarea

activitatii la nivel microeconomic, indeplinesc o serie de functii ,

ca:

e Functia de reflectare, cunoastere si masurare - care deriva chiar din particularitatile fenomenelor

si proceselor economice, pornindu-se intotdeauna de la cunoasterea

empirica a fenomenelor, prin generalizare, pentru a ajunge la esenta

acestora;

e Functia de comparare, care deriva din aceea ca fenomenele studiate sunt variabile, fapt ce necesita cunoasterea

modificarilor intervenite ca structura sau nivel de dezvoltare;

e Functia de analiza implica

existenta variabilelor complexe care, la randul lor, se pot descompune

intr-un produs de mai multi factori sau intr-o suma de mai multe

elemente componente. Compararea indicatorilor se face fie sub forma de raport,

fie ca diferenta, ceea ce duce la calculul indicatorilor derivati, sub forma de coeficienti, procente sau in unitati concrete de

masura;

e Functia de sinteza, care implica utilizarea indicatorilor sub forma de valori medii; valorile individuale diferite se sintetizeaza intr-o

expresie numerica care devine tipica si esentiala

pentru toate fenomenele de acelasi fel;

e Functia de estimare, care se utilizeaza in scopul masurarii tendintei de dezvoltare a fenomenului, variabil in timp si spatiu si din punct de vedere organizatoric. Indicatorii obtinuti au caracter de marime medie, fiind considerati ecuatii de estimare;

e Functia de verificare a ipotezelor si de testare a

semnificatiei, una din cele mai importante,

deoarece fenomenele sunt diferite si variabile in timp si spatiu

datorita influentei unui ansamblu de factori interni si externi;

e Functia de parghie economico-financiara, care este data de complexitatea ansamblului de factori si corelatii, cu influente asupra fenomenului studiat si deciziilor care

trebuie luate in vederea obtinerii unor rezultate superioare;

e Functia de comanda a indicatorilor,

care are rolul primordial de transmitere a deciziilor economice la utilizatori, sub forma sarcinilor directe sau prin determinarea conditiilor

si limitelor de variatie ale unor parametri care

influenteaza asupra deciziilor.

In scopul corelarii continutului teoretic al categoriilor prezentate cu activitatea practica, al elaborarii si calcularii diferitilor indicatori, este necesar sa se adopte metodologii adecvate de construire

si folosire a acestora, sa se elaboreze si sa se utilizeze

o gama mai variata de indicatori economici, sociali, financiari, datorita

necesitatii trecerii de la metodele intuitive si empirice de conducere la metode perfectionate de gestiune si, totodata,

sa se delimiteze clar functiile indicatorilor.

1.3. Indicatorii - suport decizional in managementul

financiar

Indicatorii pot fi considerati

expresii concentrate ale informatiei economico-financiare, folosita in

procesul conducerii intreprinderii . De aici decurge in mod logic ca prima functie

atribuita unui indicator, respectiv unui sistem de indicatori, in procesul

conducerii, este functia de reflectare si cunoastere a

fenomenelor. Este functia de baza care serveste drept suport

pentru realizarile de ordin practic ce pot fi dobandite in domeniul

conducerii. Tocmai datorita acestui fapt, sistemului de indicatori i se

atribuie rolul de instrument de lucru indispensabil, cu ajutorul caruia

decidentii patrund in ceea ce este esential fenomenelor si

proceselor economice. Aceasta reclama in mod necesar ca indicatorii

sa asigure o reflectare cantitativa a structurii, nivelului si

dinamicii fenomenului sau procesului economic urmarit. Rezulta de

aici ca, datorita continutului atribuit indicatorilor, sistemul

de indicatori, in calitatea acestuia de instrument al conducerii, indeplineste

functia de orientare-coordonare a activitatii

economico-financiare a intreprinderii. Practic, cu ajutorul lui se asigura

ghidarea ansamblului condus, respectiv orientarea si coordonarea,

cantitativa si calitativa, a procesului economic.

Intrucat indicatorii ne apar ca niste expresii numerice esentializate

a unor realitati dinamice, cu cat continutul lor economic

si, mai ales, acuratetea reflectarii acestei realitati,

sunt mai adecvate scopului activitatii, cu atat sistemul de

indicatori isi indeplineste in mai bune conditii functia de

orientare-coordonare.

In cadrul mecanismului intreprinderii, fiecarui indicator i se asociaza doua niveluri, unul

prestabilit, iar altul realizat, ceea ce in actul conducerii se apreciaza

drept baza informationala necesara a infaptui conducerea

prin obiective sau prin abatere de la norma. Norma sistemului o reprezinta

tocmai nivelul prestabilit al indicatorilor. Ea poate fi interpretata

si in sensul de a reprezenta conditia limita, exprimata

numeric, ce serveste reglementarii activitatilor

sistemului, dar si aprecierii efortului si efectelor pe care le

presupune functionarea lui.

Intrucat sistemul de indicatori este menit sa serveasca ghidarii

intregului proces micro-economic, mai putem afirma ca indicatorii sai sunt "implicati" direct in exercitarea unor functii

de proportionare, de cointeresare si stimulare, si mai ales de

sporire a eficientei economico-financiare a intreprinderii, functii

pe care le presupune in mod necesar insasi functionarea

mecanismului sau.

1.3.1. Patru intrebari ale managerului

financiar

Diagnosticul financiar pe baza indicatorilor are ca obiectiv raspunsul

la patru intrebari esentiale in sens managerial financiar:

Aprecierea solvabilitatii

Solvabilitatea unei

intreprinderi se defineste

ca fiind aptitudinea de a asigura reglementarea datoriilor sale atunci cand

acestea ajung la scadenta. Bilantul permite estimarea

solvabilitatii procedand la o clasificare a posturilor de activ dupa criteriul

lichiditatii crescatoare (aptitudinea de a se transforma

lichiditati) si la o clasificare a posturilor de pasiv dupa

criteriul exigibilitati crescatoare. Este vorba de o

semnificatie patrimoniala a

intreprinderii.

Aceasta semnificatie traditionala a

solvabilitatii tinde sa fie inlocuita printr-o

semnificatie noua, semnificatie functionala a

bilantului si a tabloului de finantare.

Masurarea performantelor intreprinderii

Pentru a aprecia performantele realizate de o intreprindere,

trebuie comparate mijloacele puse in opera cu rezultatele obtinute.

Acestea din urma sunt masurate prin indicatorii rezultatelor.

Cresterea

Intreprinderea trebuie sa masoare cresterea activitatii sale pe perioada de

observatie retinuta. Ritmul cresterii este un indicator

interesant cu conditia:

ca incidenta cresterii

preturilor sa fie neutralizata;

ca indicatorul sa fie

comparat cu rata de crestere a sectorului.

Riscuri

Ultimul obiectiv urmarit prin analiza financiara este

aprecierea riscurilor la care se expune intreprinderea. Este vorba, in mod

esential, de riscul de faliment ca urmare a unei incetari a

platilor.

Remarca:

Pornind de la aceste obiective, managerul financiar trebuie sa

poata face sinteza pentru a evidentia punctele forte si punctele

slabe.

Punctele forte pot fi:

abundenta de

lichiditati a intreprinderii;

calitatea relatiilor cu

bancile.

Punctele slabe pot fi:

fragilitatea echilibrelor

financiare;

o insuficienta de

fonduri proprii in raport cu indatorarea.

1.3.2. Sistemul de informatii - premisa a managementului

financiar

Intr-o economie concurentiala rolul decidentilor este cu

atat mai dificil, cu cat corelatia produs - piata -

concurenta devine mai complexa. In aceste conditii, informatia de calitate,

obtinuta la momentul oportun, constituie

o resursa pentru intreprindere, cu conditia sa fie

corespunzator integrata in procesul decizional.

Astazi sunt publicate o varietate de informatii privind

intreprinderea in general, unele in cadrul obligatiilor legale

(situatiile financiare anuale), altele datorita dorintei

intreprinderilor de a se face cunoscute, de a-si dezvolta imaginea in randul

clientilor. Problematica actului

decizional nu consta in lipsa informatiilor ci in dificultatea

culegerii, prelucrarii si selectionarii lor.

In ultimii ani s-a redus considerabil durata de viata a

produselor. Lansarea unui produs necesita informatii

stiintifice care:

sa evite realizarea unor

produse care exista deja;

sa permita identificarea

unor idei, procedee, tehnici, metode folosite de altii si care ar

putea fi integrate in realizarea produselor intreprinderii;

sa identifice studiile,

proiectele care n-au reusit, pentru a evita reluarea lor si a se

lansa in directii de dezvoltare mai promitatoare.

Specialistii apreciaza ca aproape 90% din

informatii sunt informatii legale, iar dintre acestea 70% sunt

informatii deschise. Din categoria informatiilor deschise fac parte

cele asigurate de: reviste, cotidiene, magazine, periodice; colocvii,

conferinte, congrese; saloane, expozitii, targuri; bancile de

date.

Toate aceste resurse ofera informatii brute, care nu pot fi

folosite ca atare in procesul decizional, necesitand o anumita prelucrare.

Intreprinderile mici si mijlocii care nu au resurse suficiente pot apela

la diverse organisme furnizoare de documente de sinteza, cum sunt: agentii

regionale de informare stiintifica si tehnica; camerele

de comert si industrie; institute nationale de statistica; cabinete

de consultanta; agentii nationale de cercetare si

informare etc.

Informatiile inchise sunt obtinute prin: vizite, intalniri,

relatii directe cu clientii, furnizorii si concurentii; cumpararea

si analiza de esantioane; reteaua proprie

a intreprinderii etc.

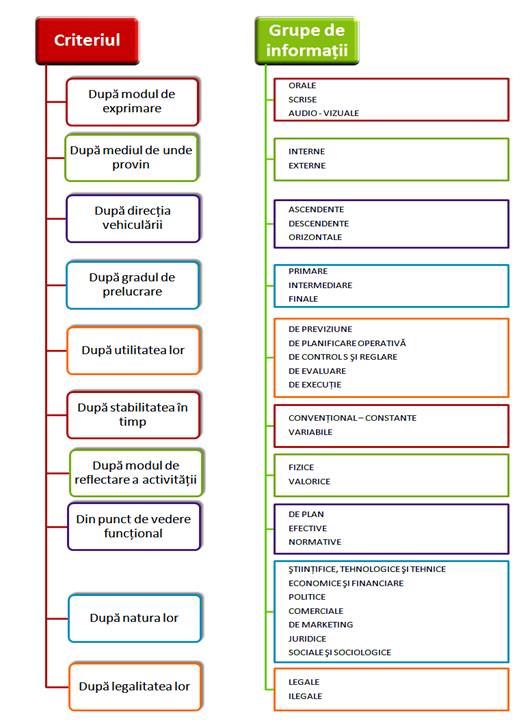

Dintre criteriile posibile de grupare a informatiilor prezentate

in fig. 1.1, ultimele doua prezinta interes deosebit in managementul

financiar.

Fig.1.1. Gruparea informatiilor

Capacitatea unei

intreprinderi de a folosi in interesul sau ansamblul de

cunostinte izvorate din sutele de informatii inchise sau

deschise reprezinta asa-zisa inteligenta economica.

Aceasta se

concretizeaza prin ansamblul de actiuni coordonate de culegere, tratare, comunicare a

informatiilor in vederea exploatarii lor eficiente in interesul

actorilor economici.

Pe plan mondial,

tara cu cea mai mare capacitate de culegere si exploatare a

informatiei este Japonia. Pe langa sursele clasice prezentate,

japonezii folosesc si alte mijloace de culegere a informatiei:

misiuni ale oamenilor de afaceri in strainatate, trimiterea tinerilor

la studii in strainatate, contracte de cercetare cu marile

universitati din lume, negocierile.

Informatia

constituie premisa optimizarii

deciziei manageriale, in masura in care ea satisface exigentele

calitative privind: utilitatea, accesibilitatea, pertinenta, fidelitatea,

comunicabilitatea, reactivitatea, coerenta.

O informatie utila este o informatie de care au nevoie diferitele

niveluri decizionale interne sau diferiti parteneri externi.

Eficienta decizionala depinde de pertinenta informatiilor,

de continutul si valoarea lor, de capacitatea de a prezenta cu

fidelitate, fara eroare, realitatea.

Utilitatea

informatiilor este strans legata de comunicabilitatea si

coerenta lor (semnificatie unitara pentru diverse trepte

ierarhice si diversi utilizatori externi).

Asigurarea unei informatii de calitate are un cost.

Eforturile intreprinderilor pe acest plan sunt justificate numai in

masura in care avantajele potentiale ce decurg din utilizarea

aceleiasi informatii sunt mai mari decat costul culegerii,

tratarii si prelucrarii lor.

1.3.3. Implicarea diagnosticului financiar in procesul de fundamentare a

deciziilor

Diagnosticul financiar este rezultatul unui proces de evaluare a potentialului financiar

al intreprinderii. El este practicat de

agenti economici diversi ("stakeholders") care au un interes in

identificarea unor aspecte comportamentale, secventiale privind

activitatea intreprinderii analizate sau sunt angajati in anumite

raporturi juridice cu aceasta. Astfel, se explica de ce obiectivele

diagnosticului financiar sunt diferite, in functie de obiectul pe care il

evalueaza, acordandu-se atentie unui aspect sau altuia, capabil

sa surprinda situatia financiara a intreprinderii dupa

scopurile urmarite.

Obiectivele diagnosticului financiar

pot fi grupate pe doua categorii principale de "stakeholders"

si anume actionari si manageri, pe de o parte, respectiv creantieri

(banci, furnizori, salariati), pe de alta parte,

dupa cum se vede in figura nr. 1.2:

Figura 1.2. Obiectivele

diagnosticului financiar pe tipuri de "stakeholders"

Prin diagnostic se identifica punctele critice

in cadrul activitatii financiare derulate de-a lungul

exercitiului financiar incheiat si se avizeaza centrele de

decizie pentru a initia masurile de reglare.

Este important de mentionat ca

diagnosticul se elaboreaza nu numai cand, la nivelul intreprinderii apar

semnale de dereglare, ci si atunci cand se constata o

functionare normala a activitatii, in raport cu obiectivele

fixate. Acest lucru se impune deoarece, in interiorul mecanismului financiar de

la nivel microeconomic, intervin actiuni compensatoare care modereaza

sau anihileaza abaterile nefavorabile in functionarea acestuia.

Nu trebuie pierdut din vedere faptul ca

volumul de informatii poate constitui o adevarata problema

in munca de analiza si de diagnosticare a starii de

performanta a intreprinderii.

Realitatea a demonstrat ca o analiza

financiara prea aprofundata poate genera, nu castiguri, ci chiar

pierderi substantiale pentru firma, din cel putin doua

motive: furnizarea unui ansamblu de date, foarte bine fundamentate, dar

mult mai tarziu decat este nevoie si oferirea factorului de decizie a unor

elemente contradictorii. Astfel multi indicatori pot fi

interpretati intr-o maniera duala: ei sunt avantajosi

pentru o firma si dezavantajosi pentru alt. Uneori, managerul,

datorita specificului propriei profesii, nu are abilitatea de a

intelege semnificatia indicatorilor; daca nu coopereaza cu

analistul financiar, astfel de imprejurari pot determina falimentul

firmei.

In concluzie, scopul cuplului analiza

financiara-diagnostic financiar este de a caracteriza intr-o

maniera cat mai pertinenta si mai prudenta situatia

intreprinderii, in scopul fundamentarii pe criterii de optim a deciziilor

de constituire si utilizare a resurselor.