Cuprins:

Introducere . . . . . . . . . . . . . . . . . . . 3

Retele

bayesiene . . . . . . . . . . . . . . . . . 5

Estimarea

pierderilor asteptate si neasteptate . . . . 6

Folosirea retelelor bayesiene pentru previzionarea

pierderilor . . . . . . . . . . . . . . . . . . . ..8

Previzionarea

pierderilor totale din frecventa si severitatea evenimentelor

Modelarea

dependentelor dintre frecventa si severitatea evenimentelor

Concluzii . . . . . . . . . . . . . . . . . . . ..13

Bibliografie . . . . . . . . . . . . . . . . . . ..13

Introducere

Aceasta lucrare

descrie folosirea retelelor bayesiene pentru modelarea distributiilor

statistice ale pierderilor in scenarii de risc financiar operational. Ne vom

concentra asupra modelarii evenimentelor de pierdere neasteptata(cu "coada

lunga") folosind combinatii de distributii adecvate ale frecventei si

severitatii pierderilor, unde aceste combinatii sunt conditionate de variabile

cauzale ce modeleaza randamentul sau eficacitatea procesului comenzilor de

baza. Utilizarea modelarii cauzale

este discutata din perspectiva exploatarii expertizei locale in legatura cu fiabilitatea

proceselor si a asocierii formale dintre aceste cunostinte si fenomenele

statistice reale sau ipotetice rezultate din procese. Aceasta abordare aduce

avantajul suplimentarii datelor incomplete cu parerile expertilor si

transformarii cunostintelor calitative despre procese in predictii cantitative.

Retelele bayesiene ajuta in combinarea intr-un mod inteligent a datelor

calitative obtinute de la experti si a datelor cantitative din baze de date ce

retin istoricul pierderilor si astfel intrunesc intr-o masura insemnata

conditiile Acordului Basel II (Basel, 2004) pentru o abordare avansata a

masuratorilor(AMA - advanced measurement aproach).

Comitetul Basel pentru Supervizarea

Bancara, ca reactie la un numar de dezastre financiare foarte mediatizate, a

creat un sistem de regularizare tratand problema riscului operational(OpRisk)

si a evaluarii sale. Esential pentru procesul de regularizare este modelarea

riscurilor operationale ale afacerii, ca varietate a tipurilor de evenimente de

pierdere, pentru a obtine o adecvare corecta a capitalului propriu. Pentru calcularea unei asemenea ajustari

este tentant sa se previzioneze riscul operational construind un model

statistic bazat pe date istorice. Totusi, din perspectiva statistica,

dezastrele financiare in sine, cum ar fi Barings si Allied Irish Bank, sunt

prea putine ca numar pentru orice inferenta semnificativa. Mai mult, pana de

curand, bancile nu au inregistrat cronologic date despre evenimentele de

pierdere la o scara larga si in mod sistematic. Aceasta insuficienta generala a

datelor despre pierderi inseamna ca este improbail ca abordarile statistice

traditionale sa ofere predictii utile referitoare la pierderile operationale. O

imbinare de metode cantitative si calitative este necesara pentru a modela

riscurile operationale.

Problema OpRisk nu este particulara pentru

sectorul financiar si riscul operational nu este un subiect nou. In cartea sa,

James Reason, argumenteaza ca riscul operational este intampinat de toate

organizatiile si foloseste exemple din sectoarele financiar, transport

feroviar, aviatie civila si centrale nucleare pentru a-si sustine afirmatiile.

Reason identifica o multime de motive datorita carora au loc esecuri

catastrofice in cadrul acestor industrii in care siguranta este un element

critic, printre care se numara(dar nu sunt singurele) incapacitatea de a insusi

lectiile invatate din esecurile anterioare, degradarea inceata sau prabusirea

procedurilor de siguranta, schimbari in cultura si management, lipsa viziunii

si a structurii pentru raportarea riscurilor si a lipsei de atentie la detalii.

Concluzia este ca accidentele nu sunt rezultatul exclusiv al failibilitatii

umane, ci sunt datorate si caracteristicilor organizatiei care nu reuseste sa

se apere impotriva greselilor umane inerente, neatentiilor si (in cazul

fraudei) a actelor rau intentionate. Putem spune ca predictia riscurilor

operationale este strans legata de un bun management si ca masurarea OpRisk

poate fi semnificativ facuta doar daca eficacitatea proceselor de control al

riscului sunt evaluate regulat. Aceasta viziune contrasteaza puternic cu ideea

ca modelarea OpRisk implica doar investigarea fenomenelor statistice.

Datorita acelorasi argumente, catastrofele

financiare nu sunt "un fulger venit din senin" si nu sunt nici inexplicabile.

Scandalurile financiare ca Barings si AIB au fost toate rezultatul

activitatilor frauduloase acumulate de-a lungul unor perioade indelungate, timp

in care un management activ le-ar fi putut identifica si preveni. Exista o tendinta

de a vedea dezastrul financiar ca un singur eveniment de tip "pierdere foarte

ridicata", in locul unei agregari de pierderi mai mici sporite in timp, ceea ce

este de inteles avand in vedere ca pierderile sunt inregistrate la descoperire,

toate odata. Dar acest lucru nu schimba faptul ca astfel de pierderi sunt

acumulate zilnic si pot fi detectate printr-o atentie sporita inglobata in

rutina. Orice sistem de riscuri operationale ar trebui, deci, sa se concentreze

asupra detectarii micilor pierderi in fiecare luna sau trimestru inainte ca

acestea sa devina piederi importante sau dezastre.

In aceasta lucrare se incearca argumentarea

faptului ca retelele bayesiene reprezinta o solutie atragatoare pentru

problemele identificate mai sus. Retelele bayesiene ne permit combinarea

oricaror date statistice disponibile cu date calitative si judecati subiective

asupra proceselor. Asadar retelele bayesiene furnizeaza metode de modelare a

pierderilor operationale si de masurare a eficacitatii proceselor operationale

ale unei firme ca parte a unei abordari orientate pe auto-evaluare.

Folosind

retelele bayesiene putem:

Combina indicatori proactivi ai

pierderilor, legati de desfasurarea afacerii, cu masurari reactive ale

rezultatelor precum succes incomplet(near miss) si date despre pierderi.

Incorpora parerile expertilor cu privire la

contributia pe care o pot avea estimatorii calitativi asupra evaluarii riscului

general.

Introduce dovezi incomplete si totusi sa obtinem

predictii

Realiza analiza de tipul "what-if" puternica

pentru a testa senzitivitatea concluziilor

Obtine o unealta vizuala de rationare si un

ajutor important in documentare

Obtine output sub forma predictiilor

verificabile relativ la masuratorile performantelor reale si ratele

evenimentelor de pierdere.

In capitolul 2 vom oferi o privire de

ansamblu asupra retelelor bayesiene. In capitolul 3 vom trata diferentele larg

acceptate dintre pierderile asteptate si cele neasteptate in riscurile

operationale, iar in capitolul 4 vom explica cum retelele bayesiene ofera o

medota unificata de prezicere a ambelor tipuri de pierderi. Ne vom concentra

asupra problemei esentiale de previzionare a pierderilor folosind doua retele

bayesiene pentru a arata cum pot fi utilizate pentru modelarea frecventei,

severitatii evenimentelor de pierdere si a distributiilor cu "coada lunga"

(heavy-tailed). Capitolele 5 si 6 cuprind concluziile, respectiv bibliografia.

Retele bayesiene

Teoria de baza a retelelor bayesiene

combina probabilitatea bayesiana si notiunea de independenta conditionala

pentru a reprezenta dependentele dintre variabile (Pearl, 1986; Speigelhalter

& Cowell, 1992). Pana in prezent retelele bayesiene s-au dovedit utile in

multe tipuri de aplicatii ca sisteme expert medicale, de diagnostic al

esecurilor, corespondenta tiparelor, recunoasterea vocala si, mai relevant

pentru comunitatea riscurilor operationale, evaluarea riscurilor sistemelor

complexe in medii cu miza ridicata.

Retelele bayesiene(Bayesian

Networks - BN) fac posibila analiza in conditii de incertitudine si combina

avantajele unei reprezentari vizuale intuitive cu o baza matematica solida in

probabilitatea bayesiana. Cu BN putem utiliza cunostintele expertilor in

legatura cu dependentele dintre diferite variabile si sa proiectam in mod

consistent impactul dovezilor asupra probabilitatilor rezultatelor incerte. BN

permit o insuflare de rigurozitate stiintifica cand distributiile de

probabilitate asociate nodurilor individuale sunt doar "opiniile expertilor".

Acest lucru poate sa creasca increderea in parerile expertilor, subliniind in

acelasi timp imprecizia inerenta in asemenea tipuri de judecati.

O retea bayesiana

este un graf orientat ale carui noduri reprezinta variabilele(discrete) incerte

de interes si ale carui muchii sunt legaturile cauzale sau de influenta dintre

variabile. Fiecarui nod i se asociaza un tabel de probabilitati. Acesta este un

set de probabilitati conditionate ce modeleaza relatia de incertitudine dintre

nod si parintele sau.

Cheia unui design de

succes al retelelor bayesiene este descompunerea corecta a domeniului problemei

intr-un set de propozitii cauzale sau conditionale despre domeniu. In loc sa

cerem unui expert intreaga distributie unificata de probabilitati, care este

evident o sarcina foarte dificila, putem aborda o strategie de tipul

"divide-et-impera" si sa cerem detalii partiale ale modelului care au

semnificatie in domeniul expertului. Obtinand aceasta descompunere, am

specificat, ca rezultat natural al abordarii, si covarianta prin structura

probabilitatilor conditionate.

In continuare avem

nevoie ca expertul sa alcatuiasca tabelul probabilitatilor nodului(TPN) pentru

fiecare variabila(nod): acest lucru poate fi facut fie utilizand date

cronologice (prin invatarea parametrica bayesiana standard sau simularile Monte

Carlo), fie cerand expertului sa furnizeze o serie de estimari subiective. Ideal ar fi ca aceste estimari sa se

bazeze pe experienta si cunostinte, nu pe presupunere oarba.

Putem introduce cu usurinta distributii

statistice discrete si continue in cadrul modelului retelei bayesiene, ca

tabele de probabilitati ale nodurilor, si genera valori pentru aceste TPN-uri

prin simulari Monte Carlo. Pentru functii continue trebuie sa aducem modelul la

valori discrete corespunzatoare si in software-ul AgenaRisk aceasta operatie

este realizata folosind o versiune avansata a algoritmului de discretizare

dinamica prezentat in Kozlov si Koller (1997), permitand aproximarea solutiei

atat pentru problemele statistice bayesiene clasice, implicand variabile

continue, cat si pentru problemele hibride ce implica atat variabile discrete

cat si continue.

Odata construita

reteaua bayesiana, aceasta poate fi executata folosind un algoritm de propagare

adecvat cum ar fi algoritmul arborelui de jonctiune. Acest lucru presupune

calcularea tabelei unificate a probabilitatilor din structura probabilitatilor

conditonate ale BN intr-o maniera eficienta. Pentru aceasta se deriveaza

automat din BN reprezentarea unui graf teoretic, intermediar, numit arbore de

jonctiune care permite executarea calculelor locale, modulare folosind un

algoritm de transmitere a mesajelor. In esenta aceasta este o forma elaborata a

teoremei lui Bayes. Intregul proces este complet automat, iar intr-un

instrument ca AgenaRisk este ascuns expertului in domeniu.

Odata ce reteaua bayesiana a fost

compilata, aceasta poate fi executata dinamic si prezinta urmatoarele doua

caracteristici:

Efectele

observatiilor introduse in unul sau mai multe noduri pot fi propagate in

intraga BN, in orice directie, si distributiile marginale ale tuturor nodurilor

sunt actualizate.

Doar

inferentele relevante pot fi facute in BN. Reteaua bayesiana foloseste

structura dependentelor conditionale si cunostintele curente pentru a determina

acele inferente care sunt valide.

Este important de observat ca volumul si

complexitatea calculului implicate in folosirea retelelor bayesiene pot fi

controlate din punct de vedere a memoriei interne si spatiului de stocare daca

se foloseste o implementare eficienta a algoritmului arborelui de jonctiune.

Totusi, multe pachete academice, open-source nu ofera implementari care sunt

suficient de eficiente pentru a suporta modele mari de retele bayesiene, mai

ales combinate cu simularea Monte

Carlo. Dar implementari eficiente sunt posibile pentru

clasa de retele bayesiene necesare modelarii problemelor de risc operational si

pot fi asamblate relativ usor in unelte ca AgenaRisk.

Estimarea pierderilor asteptate si neasteptate

Raportul Basel clasifica pierderile

financiare datorate factorilor operationali in doua categorii:

Pierderi

asteptate - acestea sunt considerate pierderi "normale" ce apar frecvent, ca

parte a functionarii zilnice, cu o severitate redusa. Un exemplu ar fi

pierderile datorate greselilor accidentale de calcul a ratelor internationale

de schimb.

Pierderi

neasteptate - sunt pierderile neobisnuite care apar rar si au severitate

sporita (Ex: pierderi rezultate dintr-o activitate frauduloasa majora).

Figura 1 arata

deosebirea dintre pierderile asteptate si cele neasteptate. Linia de demarcare

este pur arbitrara(in figura, aceasta separare apare pentru pierderi totale de

$400000). In concluzie nu are sens sa folosim metode fundamental diferite

pentru previzionarea pierderilor asteptate si neasteptate; este mai util sa

gandim in sensul gasirii unei distributii a carei coada reprezinta pierderile

neasteptate.

Fig. 1. Pierderi totale

asteptate fata de cele neasteptate

Abordarea traditionala a acestui tip de

probleme este ca gasirea distributiei previzionate sa se bazeze doar pe date

cronologice. Unde exista date din abundenta, tehnicile de modelare statistica

traditionala functionaza bine, insa in cazul datelor referitoare la pierderi

operationale exista o serie de probleme speciale. Cea mai importanta este ca,

chiar atunci cand exista o cantitate mare de date despre pierderi, este

improbabil ca vor exista date suficiente despre pierderile neasteptate

insemnate pentru a putea estima in mod corect coada distributiei - de obicei

rezulta cozi care sunt prea "subtiri" sau prea "groase" daca datele despre

pierderi nu sunt relevante pentru domeniul in cauza. Chiar in modelarea

pierderilor asteptate (grosul distributiei), abordarea orientata spre date

sufera din cauza urmatoarelor limitari:

Datele despre pierderi vor fi culese pe o perioada de

timp ce ar putea reprezenta nivele variate ale eficacitatii operationale si

riscului. Nu ne putem astepta ca pierderile sa fie generate de o singura

distributie cu un numar mic de parametri "cunoscuti".

Pierderile suferite exprima doar un

esantion de evenimente posibile. Ar putea fi nereprezentative in conditiile

proceselor operationale in schimbare. In masura in care procesul operational de

baza se degradeaza sau imbunatateste, valoarea unor astfel de date cronologice

scade.

Datele raportate despre pierderi ar putea

fi gresite. Raportarea incompleta si ambiguitatea datelor pot duce la erori

semnificante in estimare.

Orice incercare de sustinere a datelor

despre pierderi cu informatii culese de la alte organizatii este supusa

acelorasi probleme si nu numai, deoarece foarte des provenienta datelor este

necunoscuta sau incerta.

Folosirea retelelor

bayesiene pentru previzionarea pierderilor

Datorita limitarilor serioase ale

abordarilor bazate doar pe date cronologice este inevitabila utilizarea

metodelor care ne permit incorporarea altor tipuri de dovezi. Acolo unde

trebuie combinate tipuri diferite de dovezi metodele statistice clasice nu

functioneaza. Metodele

bayesiene, si in particular retelele bayesiene, reprezinta o modalitate

eficienta deoarece ofera urmatoarele beneficii in OpRisk:

Combinarea explicita a datelor obiective

si subiective prin modelare conexiunilor dintre mediul operational si

procesului de pierdere.

Pot modela distributii cu "coada lunga"

pentru componenta de pierdere neasteptata din totalul distributiei pierderilor.

O metoda de extragere de la experti a

componentelor subiective de previzionare a riscului prin modelarea explicita a

scenariilor care implica diferite procese operationale sau riscuri asupra

firmei, cu rezultate probabile.

Un mijloc verificabil de a trata expertiza

in asa fel incat modelele pot fi ulterior folosite independent de expert in

acelasi fel in care sistemele expert medicale pot sustine practicieni mai putin

calificati punand la dispozitie sfaturi "experte".

In acest capitol vom

descrie doua modele de retele bayesiene pentru previzionarea pierderilor

operationale. Primul previzioneaza pierderile totale din frecventa si

severitatea evenimentelor presupunand ca acestea sunt independente. Al doilea

presupune o dependenta intre frecventa si severitate.

Previzionarea

pierderilor totale din frecventa si severitatea evenimentelor

Putem estima distributia

totala a pierderilor din convolutia distributiilor frecventei si severitatii

pierderilor unde pierderile totale, T, sunt conditionate de frecventa pierderilor,

F, si severitatea acestora in caz ca apare. Frecventa si

severitatea evenimentului de pierdere sunt variabile aleatoare, fiecare cu o

functie a densitatii probabilitatii(fdp) specifica. Pentru o frecventa a evenimentului de

pierdere data, F, si o distributie a severitatii, S, vrem sa previzionam

distributia totala a pierderilor, T. Distributia unificata a probabilitatilor

p(F, S, T) = p(T| F,S)p(S)p(F), iar distributia totala a pierderilor este

calculata marginalizand F si S, deci:

p(F,S,T) putand fi reprezentata grafic de

o retea bayesiana ca in figura 2.

Datorita faptului ca retelele

bayesiene faciliteaza folosirea metodelor Monte Carlo

pentru generarea tabelelor de probabilitati, nu este necesar sa restrictionam

modelul nostru la nici o familie data de distributii conjugate de

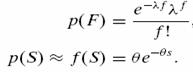

probabilitate. Pentru simplitate fdp pentru frecventa evenimentelor

poate fi reprezentata cel mai bine de distributii cu un singur parametru. Vom folosi o distributie Poisson, cu

parametrul ratei λ, si o distributie exponentiala, cu parametrul θ,

ca distributia severitatii apriori cunoscuta, S.

Astfel:

Astfel:

Folosind AgenaRisk putem

genera p(T| F,S) esantionand S si F utilizand metode Monte Carlo si calculand

pierderile totale, T, pentru fiecare combinatie de S si F esantionate.

Odata ce reteaua bayesiana a

fost specificata si TPN-urile generate, putem calcula probabilitatea marginala

a fiecarui nod din BN invocand algoritmul de propagare.

Fig.2. BN pentru p(F, S,

T) aratand distributiile marginale aposteriori pentru fiecare variabila.

Luand in considerare presupunerile noastre, avem nevoie de estimatori cu un

singur parametru pentru perechea ( ) pentru a genera

p(F, S, T). Sa presupunem ca, din experienta anterioara obtinuta de

la un expert, rata medie a pierderilor pe an este aproximativ 10, = 9.7 si

severitatea medie a pierderilor este $40000 per eveniment de pierdere, cu Atunci distributia

aposteriori rezultata pentru p(T), calculata de BN apare ca in figura 3.

Fig.3.

Distributia marginala aposteriori pentru p(T), unde T<1000

Modelarea

dependentei dintre frecventa si severitatea evenimentelor

Modelul de mai sus presupune ca frecventa

si severitatea evenimentului de pierdere sunt independente. In realitate ne

putem astepta ca ele sa covarieze cel putin pentru anumite clase de evenimente

cum ar fi frauda, unde ne-am putea astepta ca un proces de control slab sa

incurajeze un hot sa fure mai mult decat un proces de control eficient. Pentru

alte clase de evenimente dependentele ar putea fi mai slabe. Putem modela usor

covarianta dintre severitatea S si frecventa F, introducand o cauza comuna, pe

care o vom numi eficienta procesului,

E, in modelul retelei bayesiene. Noua distributie unificata de probabilitati

p(F,S,T,E) = p(T| F,S)p(S|E)p(F|E)p(E). Aceasta este reprezentata grafic de BN

din figura 4. Putem compara acest model de dependenta, conditionat de E, cu

varianta independenta discutata anterior, comparand direct distributiile

marginale aposteriori pentru T in cazurile de dependenta respectiv

independenta:

si

si

Pentru a ilustra cel mai bine diferentele

dintre modele, putem construi un model folosind valori medii pentru p(S) si

p(F) care sunt foarte apropiate de modelul orginal de independenta. Amestecul

de TPN-uri ales ca exemplu este reprezentat in tabelul 1.

Fig.4. BN pentru

p(F,S,T,E) aratand distributiile marginale aposteriori pentru fiecare

variabila, unde F si S sunt conditionate de E.

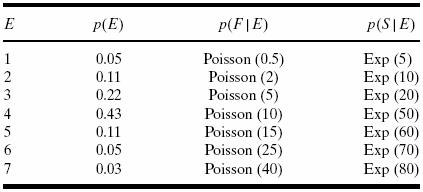

Tabelul 1. TPN-uri pentru p(E), p(F|E) si p(S|E)

Asteptarile pentru frecventa evenimentului, F, si severitatea, S, sunt usor

derivate din reteaua bayesiana. Acestea sunt aproape identice cu cele utilizate

cand F si S sunt independente: E(F) = 10 si E(S) = 40. Totusi, problema se

refera la forma cozii lui p(T), sau formulata ca intrbare: Pierderile

neasteptate sunt mai mari cand F si S covariaza?

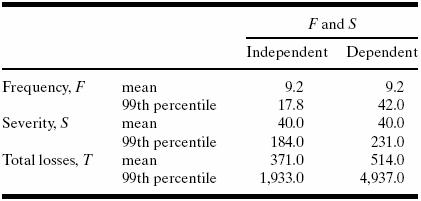

Figura 5 arata coada functiilor de densitatea a probabilitatii pentru

valori ale lui T>1000, iar tabelul 2 arata o comparatie a mediei si a

procentului 99(putem atribui procentul 99 ca masura Valoareii de Risc(VaR -

Value at Risk)) cand F si S sunt independente respectiv dependente. Se poate

observa ca atunci cand F si S sunt dependente obtinem o coada mai lunga decat

atunci cand sunt independente. Aceasta diferenta a cozilor este evidentiata si

de catre diferentele dintre valorile procentului 99 pentru T: in cazul

dependentei valoarea este 4.937, iar in cazul independentei, 1.933. Deci in caz de independenta valoarea VaR

va fi optimista.

Fig.5. Comparatie

cozilor distributiilor pierderilor totale. Zona

gri inchis arata cazul de independenta, iar linia neagra arata cazul de

dependenta.

Tabelul 2. Statistici pentru medie si procentul 99 pentru F, S si T in

cazurile de dependenta si independenta.

Concluzii

Retelele

bayesiene ajuta in combinarea intr-un mod inteligent a datelor calitative

obtinute de la experti si a datelor cantitative din baze de date ce retin

istoricul pierderilor si astfel intrunesc intr-o masura insemnata conditiile

Acordului Basel II (Basel, 2004) pentru o abordare avansata a masuratorilor(AMA

- advanced measurement aproach). Abordarea

bazata pe retele bayesiene ar trebuie sa duca, in consecinta, la o mai buna guvernare

a riscului operational si la o ajustare a capitalului propriu scazuta. Bazarea

doar pe datele cronologice despre pierderi si tehnicile de analiza statistica

traditionala nici nu va duce la predictii corecte ale viitoarelor pierderi din

riscuri operationale, si nici nu va furniza un mecanism pentru monitorizarea si

controlul unor asemenea pierderi.

Am aratat cum retelele bayesiene pot fi folosite

pentru a modela riscul operatioal prin doua exemple in care pierderile totale

sunt bazate pe frecventa si severitatea evenimentelor. In cel de-al doilea

model am luat in considerare posibila dependenta dintre frecventa si severitate

prin introducerea unei cauze comune - eficienta

procesului - si am aratat ca putem folosi aceasta retea bayesiana pentru a

modela distributii cu "coada lunga" intr-un mod care ar exploata experienta

disponibila intr-o organizatie. Aceasta ajuta la estimarea unei VaR

realiste si reproductibile.

Retelele

bayesiene se concentreaza asupra estimarii eficacitatii procesului de baza al

afacerii si am propus folosirea lor ca o forma de auto-analiza, implicand

monitorizarea desfasurarii afacerii in mod frecvent si translatarii acestor

note din auto-analiza in predictii asupra pierderilor totale cu ajutorul

retelelor bayesiene.

Bibliografie

Marten Neil,

Norman Fenton, Manesh Tailor - Risk

Analysis, vol. 25

David Heckerman

- A tutorial on learning with Bayesian

Networks

Richard E.

Neapolitan - Learning Bayesian Networks