Integrarea

pietelor financiare din zona euro

Sistemul financiar al Uniunii Europene a fost transformat

de interactiunea dintre cateva fenomene, dintre care procesul extins de

globalizare, armonizarea cadrelor de reglementare din cadrul Uniunii si

implementarea unor reforme financiare in statele membre. Impreuna, aceste

evolutii contribuie la integrarea progresiva a sistemului financiar

al Uniunii Europene.

Acest proces de integrare este reflectat de omogenitatea

pietelor, de un val de consolidare intre intermediarii financiari si

de dezvoltarea produselor noi si a tehnicilor de inovare. Incepand cu anul

1999, moneda euro a jucat, de asemenea, un rol important in aceasta

transformare, prin eliminarea riscului de schimb al fluxurilor monetare din

cadrul Uniunii.

In actualul context mondial de liberalizare a pietelor

financiare, a rezultat o concurenta intre pietele financiare,

dezvoltata in cadrul sistemelor financiare nationale. Global vorbind,

gradul de integrare a pietelor de capital intre tarile zonei

euro se situeaza la un nivel intermediar intre pietele internationale

si cele nationale. Integrarea pietelor financiare a fost

stimulata prin initiativele din cadrul programului pietei unice,

stipulate in Carta alba din 1985, document care a formulat principiul

recunoasterii mutuale. In 1986, Curtea de Justitie a facut

precizari referitoare la notiunile de recunoastere mutuala

si control a tarii de origine, fixand in acelasi timp

si criteriile care trebuie respectate in caz de restrictii existente

in tara respectiva.

In 1998, Consiliul European de la Cardiff a recunoscut

ca mai sunt multe de facut pana la integrarea deplina a

pietelor financiare, dar ca acest lucru este prioritar pentru

cresterea eficientei nu numai in sectorul financiar dar si pe

ansamblul economiei.

O data cu Consiliul de la Lisabona din 2000, integrarea

pietelor financiare a devenit unul din pilonii programului economic

si social. Termenul de punere in practica a masurilor care

privesc serviciile financiare si legislatiile nationale

referitoare la acestea a fost stabilit in 2005.

Comitetul Lamfalussy in 2001, a subliniat necesitatea

punerii in practica mai rapid a masurilor prevazute in Planul de

actiune pentru serviciile financiare, crearea unui comitet de valori

mobiliare si reglementarea comertului exterior cu servicii

financiare.

In Uniunea Europeana, comertul cu servicii

financiare a fost in mare parte liberalizat. Conform indicelui de

restrictivitate, Uniunea Europeana are unul din cele mai liberale regimuri

privind comertul cu servicii financiare, indicele referindu-se la amploarea

restrictiilor stabilite si la volumul tranzactiilor.

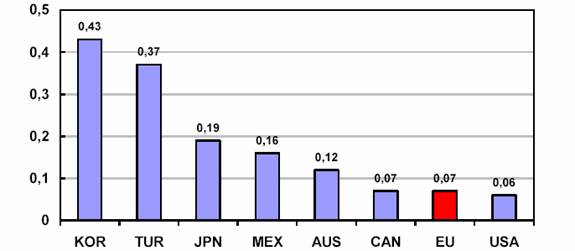

Figura nr. 5

Indicatori de restrictie ai comertului exterior

Sursa: Etudes Economiques de l' OCDE, 2002.

Intr-o cotare de la 0 la1 in ordinea cresterii

restrictiilor, Uniunea Europeana a primit 0,07, nivelul fiind

apropiat de cel al Statelor Unite si Canada, dar inferior celui al

Japoniei(0,19) si Australiei (0,12).

Cu cat indicele de restrictie este mai mare cu atat

sunt mai mari restrictiile.

Obstacolele care exista inca in calea

integrarii pietelor financiare din Uniunea Europeana constau in absenta unei infrastructuri

comune, infrastructurile nationale avand evolutii in functie de

necesitatile locale. Printre alti factori se numara

barierele de intrare, in special, diferentele culturale, lingvistice

si juridice, tratamentele preferentiale, procedurile greoaie de

coordonare a diverselor politici, fidelitatea consumatorului fata de

prestatorul sau de servicii. In ceea ce priveste piata

monetara a zonei euro, aceasta este bine integrata, dar exista

inca anumite probleme privind operatiunile transfrontaliere.

Integrarea pietei monetare s-a realizat rapid

dupa introducerea monedei unice, avand la baza necesitatea

gestionarii lichiditatilor in cadrul politicii monetare. Pe

aceasta piata, activele monetare si alte lichiditati

sunt luate si date cu imprumut pe perioade variind de la cateva ore

pana la cateva luni. Convergenta ratelor dobanzilor nominale spre o

rata comuna (pe piata imprumuturilor cu garantii) a fost

foarte importanta, chiar daca nu s-a progresat in acelasi ritm.

Pe piata interbancara, exista o convergenta

deplina a ratelor dobanzilor, datorita Uniunii Monetare care a

regrupat toate pietele monetare intr-o mare piata monetara

a zonei euro, lichida si omogena.

In cadrul pietei interbancare, a aparut o si

o structura pe doua niveluri , bancile mari dominand

operatiunile transfrontaliere, iar cele mici finantandu-se prin

operatiuni interbancare la nivel national. Pana in prezent, pe

piata monetara s-au dezvoltat operatiunile cu garantii,

moneda fiind schimbata contra garantiilor eligibile, acest tip de

tranzactii devenind instrumentul

cel mai utilizat. Gratie acestui tip de tranzactie, riscurile se

reduc iar eficacitatea pietei este ameliorata.

Banca Centrala Europeana a recurs si ea la

acest tip de tranzactii cu garantii pentru a-si pune in

practica politica monetara in cadrul ajustarilor

saptamanale. Sumele saptamanale alocate pe aceasta

piata sunt in jur de 60 miliarde euro. Activele eligibile ale

Bancii Centrale Europene sunt

acceptate ca garantii pe aceasta piata, valoarea acestora

depasind cu mult pe cea a operatiunilor de gestiune a

lichiditatilor Banca Centrala Europeana. In caz de

insolvabilitate a unei parti, creditorul trebuie sa aiba

siguranta ca nu mai exista concurenti in ceea ce

priveste garantia pe care o detine. Reglementarile

adoptate, referitoare la garantiile financiare, au redus incertitudinile

juridice de pe aceasta piata.

Din cele 1000 miliarde de euro care sunt

tranzactionate in medie pe zi prin intermediul sistemului TARGET, mai mult

de 40% sunt operatiuni transfrontaliere, incluzandu-se si

operatiunile referitoare la clientii bancilor. Daca se

tine cont numai de operatiunile interbancare, integrarea

pietelor financiare este si mai evidenta, doua treimi din

operatiunile interbancare in alb fiind transfrontaliere.

Schimburile transfrontaliere s-au dezvoltat foarte mult

odata cu introducerea monedei unice. De exemplu, pe piata pensiilor,

schimburile intra-zonale au ajuns la 40,1% in 2000 fata de 35,7% in

1999. Aceasta crestere a fost stimulata si de integrarea

institutionala la nivel de tranzactii electronice, contracte

cadru precum si centrale depozitare de titluri(pentru piata

pensiilor) care au fost interconectate intre ele.

Piata monetara ramane foarte

concentrata, din 7500 de institutii de credit din zona euro, numai

514 participa la operatiuni de refinantare, iar un numar

si mai mic de institutii pot participa la tranzactii cu sume

mari ( pe piata swaps cu sume care depasesc trei miliarde euro,

pot face tranzactii doar zece firme). Integrarea financiara

europeana a redus numarul firmelor nationale care pot

tranzactiona sume mari de bani, iar aceasta tendinta s-a

accentuat dupa introducerea monedei unice. In Franta, de exemplu, numarul

bancilor care participa la licitatiile Bancii Centrale a

Frantei s-a redus de la 41 in 1999 la 28 in 2001. In schimb, bancile

frantuzesti ocupa un loc important pe piata

lichiditatilor zonei euro, 40% din tranzactii apartinand

lor, iar trei banci franceze figureaza printre cele zece banci

care opereaza pe piata swaps.

De asemenea, numarul indicilor de referinta

s-a redus, 90% din tranzactii efectuandu-se tinandu-se cont de EONIA

si EURIBOR, LIBOR nemaifiind practic utilizat. EURIROR (Euro Interbank

Offered Rate) a fost introdus la 1 ianuarie 1999. Aceasta noua

rata pe piata monetara europeana a fost rezultatul unei

initiative comune a Federatiei Bancare Europene si

Asociatiei Pietelor Financiare, 57 de banci participand la

fixarea EURIBOR. 47 dintre banci sunt din tarile Uniunii

Europene participante la moneda euro, 4 banci din tari care nu

au aderat la euro, iar ultimele 6 sunt banci internationale din

tari care nu sunt membre ale Uniunii Europene. Aceste banci au

fost alese dupa criterii de performanta si conduita

asa cum specifica Codul de conduita. Bancile alese, ale

caror date sunt utilizate in componenta ratei dobanzii EURIBOR, sunt

cele care negociaza in prezent cele mai mari lichiditati pe

piata monetara a Uniunii Economice si Monetare, avand toate un

excelent rating.

Pentru evaluarea in permanenta a celor 57 de

banci, s-a constituit Steering Committee, din care fac parte practicieni

ai pietei monetare cu putere de sanctiune daca o banca

nu-si respecta obligatiile (comunicarea ratelor propuse pentru

ziua respectiva, cat mai precis posibil, pe toata durata

prevazuta). Daca in ciuda avertismentelor, una dintre banci

nu furnizeaza totusi datele cerute, sau nu rectifica datele

inexacte, comitetul Steering poate decide excluderea ei din grupul celor 57.

Datele publicate de BIS (Bank of International Settlements)

au confirmat faptul ca euro este a doua cea mai uzitata moneda

internationala, dupa dolar dar inaintea yenului japonez,

detinand aproximativ 40% din tranzactiile internationale.

Piata produselor financiare derivate pe termen scurt - swaps - este de asemeni

un element important al pietei monetare.

Piata swaps Eonia (Euro Overnight Index Average) s-a

dezvoltat rapid dupa introducerea monedei unice, operatiunile swaps

crescand cu 104% si devenind un mijloc de gestionare a riscului generat de

rata dobanzii. Aceasta piata, ai carei actori principali

sunt pietele de la Londra, Frankfurt si Paris, este foarte bine

integrata fiind caracterizata printr-un volum mare de operatiuni

si o mare lichiditate. Banca Reglementarilor Internationale a

confirmat dezvoltarea semnificativa a pietei swaps, rata dobanzii

EONIA - gestionata de Banca Reglementarilor Internationale -

fiind una din cele mai importante sau chiar cea mai importanta rata

de referinta de pe aceasta piata.

Piata swaps overnight EONIA (depozite la vedere de

minim 500 milioane euro) este considerata astazi ca fiind cea mai

mare din lume. In ceea ce priveste piata tranzactiilor cu

titluri de valori pe termen scurt si piata tranzactiilor cu

titluri de stat (bonuri de tezaur pe termen scurt emise de stat, bilete de

trezorerie emise de intreprinderi si certificate de depozit emise de

institutii financiare private), nu s-au integrat la fel de bine fiind in

diferite stadii de dezvoltare, datorita nearmonizarii

modalitatilor de negociere, conditiilor de emisiune, regimului

juridic si fiscal.

Pe piata valorilor mobiliare, dupa 1999, s-a

intensificat concurenta pentru serviciile bancare de investitii,

comisioanele plasamentelor pe piata internationala a

obligatiunilor emise in euro fiind apropiate de cele de pe piata

Statelor Unite. Moneda unica a permis diversificarea investitiilor,

marea parte a investitorilor gestionandu-si activele la scara zonei euro

si nu la nivel national.

Pana la introducerea euro, emisiunile de

obligatiuni au crescut puternic, ca de altfel toate celelalte segmente ale

pietei de valori mobiliare. Dupa 1999, emisiunile de obligatiuni

publice au stagnat, in mare parte si datorita reducerilor deficitelor

publice din anii '90. Cu toate acestea, piata obligatiunilor emise in

euro este relativ integrata, neuitand ca exista inca 12

emitenti diferiti si care utilizeaza metode diverse.

Sectorul privat emitent de obligatiuni din Uniunea

Europeana a ramas in urma celui din Statele Unite. Dupa o

puternica crestere inainte de 1999, piata titlurilor private a

ramas constanta, iar in prezent se dezvolta datorita mai

multor motive. Multe intreprinderi, dupa pierderile suferite pe piata

actiunilor din 2000, si-au facut aparitia pe piata

obligatiunilor. Cu toate acestea, partea obligatiunilor emise de

societatile private in PIB, este mica in raport cu cea

inregistrata in S.U.A. Pe ansamblul zonei euro, aceasta este de 11%

fata de 27% in Statele Unite. In schimb, procentul din PIB al

intermedierilor financiare este comparabil, fiind de 73% in zona euro si

de 80% in SUA.

In ceea ce priveste piata de capital, principalii

actori sunt London Stock Exchange, Euronext si Deutsche Borse, fiecare

avand strategii diferite de dezvoltare.

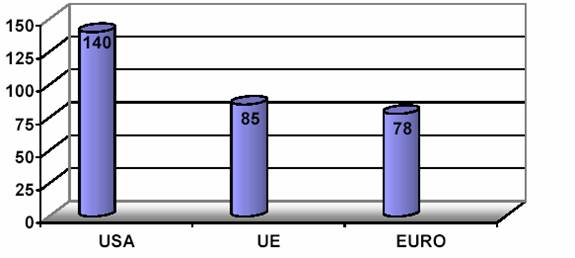

Capitalizarea bursiera a fost in 2002 de aproximativ

75% in zona euro, 85% in UE si 140% in SUA. Dilema aparuta

odata cu introducerea monedei unice, referitoare la liderul de pe

piata de capital, s-a rezolvat rapid, Londra ramanand in continuare

cea mai atractiva piata financiara si de capital din

Uniunea Europeana. Acest lucru s-a datorat in principal faptului ca

Anglia, la fel ca majoritatea actorilor financiari internationali, era in

expectativa, fiind sceptica vis-a-vis de euro. Pe de alta parte,

Londra era un centru financiar cu vechime si rezultate foarte bune, avand

doua atuuri principale: era membra a Uniunii Europene, fiind oarecum

conectata la transformarile din Uniunea Economica si

Monetara, si nu adoptase moneda euro, nefiind supusa riscurilor

si socurilor pe care le putea genera moneda unica.

Figura nr. 6

Capitalizarea bursiera (% din PIB)

Sursa: Etudes

Economiques de l' OCDE, 2002.

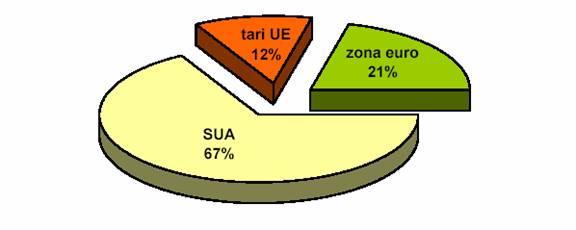

Figura nr.7 Capitalizarea

bursiera (%)

Sursa: Etudes Economiques de l' OCDE, 2002.

Dezvoltarea

pietelor bursiere depinde de evolutia operatiunilor

transfrontaliere, de fuziunile si aliantele orizontale si

verticale, de progresul tehnicilor de vanzare si externalizare, de noii

actori care intra pe piata. Integrarea pietelor de capital

poate conduce la diminuarea unor riscuri si socuri economice, precum si

la convergenta anumitor structuri. De multe ori, integrarea pietelor

de capital este utilizata ca indicator de integrare globala.

Integrarea pietelor bursiere din zona euro nu este

usor de realizat, deoarece un numar mare de burse exista

inca datorita faptului ca investitorii nationali le prefera.

Aceste burse pot functiona si pot stabili legaturi cu ajutorul

retelei din care fac parte. Pe termen lung, aceste retele ar trebui

sa elimine bursele mai putin eficiente. In ceea ce priveste

segmentarea pietelor de capital, se spera ca aceasta se va atenua

datorita negocierilor la distanta si indicilor de

referinta paneuropeni. Raman insa anumite probleme de

natura transfrontaliera in sectorul bancar.

Pentru consumatorii europeni, un virament dintr-o

tara in alta este mult mai scump decat cel din interiorul unei

tari. Problema platilor in cadrul pietei unice a

facut obiectul mai multor initiative in ultimii 10 ani, si cu

toate acestea, un studiu din 2002 arata ca exista inca mari

diferente intre costurile viramentelor nationale si cele

internationale. Datorita costurilor ridicate, volumul

platilor este scazut ( mai putin de 1% din transferurile

totale), bancile afirmand ca un asemenea volum de tranzactii nu

justifica investitii in informatizare si interoperabilitate.

Banca Centrala Europeana a propus modalitati

tehnice de ameliorare a infrastructurii transferurilor transfrontaliere si

respectarea anumitor reglementari (constituite intr-o foaie de parcurs)

astfel incat costul platilor transfrontaliere sa se apropie de

cel al operatiilor nationale, pana la sfarsitul lui 2004.

Comisia a propus egalizarea costurilor platilor transfrontaliere

si a celor nationale, dar statele membre si-au exprimat indoiala

ca bancile vor accepta propunerea, si ca primul lucru pe

care il vor face va fi cresterea costurilor tranzactiilor

nationale, pentru a compensa pierderile generate de operatiunile

transfrontaliere. Sistemul bancar a subliniat ca propunerea Comisiei nu a

tinut cont de cauza problemei, si anume, absenta unui sistem

unilateral unic de plati in Europa.

Tot in efortul de a stimula platile

transfrontaliere, Parlamentul a aprobat o reglementare care a intrat in vigoare

in iulie 2002, referitoare la sume de pana la 12500 de euro. Aceste sume

vor putea fi retrase de la bancomate, se vor putea utiliza carduri bancare, iar

in 2003 au inceput sa se realizeze viramente intre conturile bancare.

Incepand cu 2006, aceasta reglementare se aplica sumelor de pana

la 50000 de euro.

Integrarea sectorului financiar este deci considerata

una din primele prioritati ale programului politic al Uniunii

Europene, obiectiv convenit si la Consiliul European de la Lisabona in

martie 2000. Este necesara o continuitate in formularea si punerea in

practica a politicilor Uniunii Economice si Monetare, ceea ce

necesita o mai buna determinare in atribuirea resurselor necesare

autoritatilor competente. Rolul Bancii Central Europene este de

a crea un mediu favorabil investitiilor si dezvoltarii

activitatilor economice, prin mentinerea stabilitatii preturilor

pe termen mediu, precum si atragerea participantilor pe o

piata financiara integrata in zona euro.

Mai mult, ritmul reformelor structurale trebuia grabit

pentru a stimula potentialul de crestere economica si

pentru a depasi recesiunea globala. Au fost inregistrate unele

progrese ale reformelor, imbunatatind astfel functionarea

pietei din zona euro. Totusi, rigiditatile structurale

continuau sa slabeasca potentialul de crestere a

economiei din zona euro. In absenta unei accelerari sustinute

ale reformelor, exista un risc ca, dincolo de etapa de declin economic,

tendinta de crestere economica sa fie

nesatisfacatoare.

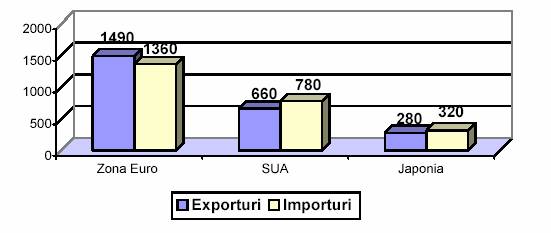

Figura nr. 8 Importuri si

exporturi (mld.USD)

Sursa:

Date EUROSTAT

Reactia politicilor adoptate trebuia sa reflecte

natura socurilor, iar o politica mixta adecvata trebuia

sa incorporeze o politica fiscala de precautie. O

politica monetara ce tindea spre o stabilitate a preturilor

si raspundea riscurilor de recesiune inflationista putea

asigura rate scazute ale dobanzii. Acest lucru stimula investitiile

in afaceri, reprezentand in acelasi timp cheia relansarii economice

si contribuind astfel la realizarea obiectivelor Uniunii Europene.

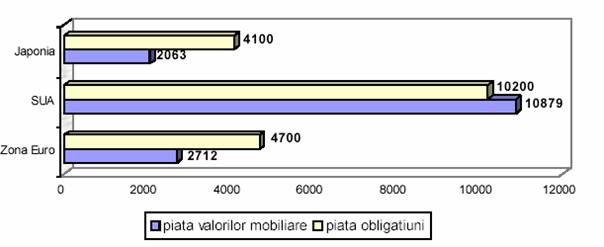

Figura nr. 9

Piete de capital (mld. USD)

Sursa: Date EUROSTAT

In studiul sau pentru Consiliul European de la Gent,

Comisia Europeana a accentuat faptul ca, "desi reformele din

economie si de pe piata muncii, precum si politicile sociale de

modernizare au incetinit ritmul de dezvoltare a Uniunii, continuarea acestor

reforme este elementul cel mai important cu care se confrunta Uniunea

diferit fata de cel stabilit in strategia de la Lisabona".

Aceasta strategie incurajeaza ajutorul reciproc

rezultat din interactiunea dintre planul economic si cel social al

muncii. In acelasi timp, strategia prevede orientarile de baza

ale politicilor adoptate in vederea realizarii obiectivelor pe care le

urmareste Uniunea in aceste trei domenii.

Oricum, privind in perspectiva, bazele macroeconomice

par destul de solide in zona euro si existenta monedei euro s-a

dovedit a fi un factor important de stabilitate. Primele semne ale

cresterii economice s-au simtit in 2002 si 2003, aceasta avand

un trend pozitiv, dar nereusind sa recupereze total scaderea

nivelului productiei din 2001. Efectele negative au fost diminuate

datorita unei politici macroeconomice care a sustinut cresterea

in zona euro. La toate acestea se adauga si cresterea

schimburilor mondiale datorata in parte si razboiului din Irak,

care a generat printre altele si ieftinirea petrolului. In ciuda

obstacolelor din trecut, consumul personal ar putea sa revina la

nivelul normal, ajutat mai departe de reducerile de taxe, care s-au adoptat

deja in unele state membre.

Tabelul nr. 5

Principalii indicatori ai zonei euro

|

INDICATORI

|

|

|

|

|

|

|

PIB

(variatie %)

|

|

|

|

|

|

|

Variatiile

productiei (% din PIB)

|

|

|

|

|

|

|

Investitii

in HT (variatie %)

|

|

|

|

|

|

|

Locuri

de munca (variatie %)

|

|

|

|

|

|

|

Rata

somajului (%)

|

|

|

|

|

|

|

Rata

inflatiei (%)

|

|

|

|

|

|

|

Deficit

bugetar (% PIB)

|

|

|

|

|

|

|

Datorie

publica (% PIB)

|

|

|

|

|

|

|

PIB

variatie% (UE 15)

|

|

|

|

|

|

|

Indicele

preturilor rapoatat la PIB

|

|

|

|

|

|

|

Costul

unitar al mainii de lucru

|

|

|

|

|

|

|

Populatia

activa

|

|

|

|

|

|

|

Productivitatea

muncii

|

|

|

|

|

|

|

Rata

dobanzii pe termen scurt

|

|

|

|

|

|

|

Rata

dobanzii pe termen lung

|

|

|

|

|

|

|

Soldul

balantei curente

|

|

|

|

|

|

Sursa: OCDE, BCE, Eurostat 2003.

Mai mult, in timp ce capacitatile disponibile

raman limitate, investitiile ar trebui, de asemenea, sa fie

reluate atunci cand cererea se consolideaza. Un factor viitor care ar

putea determina cresterea economica este reducerea ratei dobanzii.

Intarirea dinamicii interne, cresterea potentialului economic

si asigurarea stabilitatii reprezinta principalele

obiective ale politicilor economice.

Privind retrospectiv, politica monetara s-a modelat

destul de bine pe situatiile aparute, reducerea impozitelor a produs

efectele scontate chiar daca decalate in timp, preturile produselor

alimentare au scazut, iar activitatea economica a inceput

sa-si revina in SUA si Anglia. Totusi, redresarea mult

dorita in zona monetara va fi mai lenta ca in alte zone.

In ceea ce priveste disciplina bugetara, in 2002

s-au simtit efectele reducerii impozitelor din 2001. In 2003,

datorita necesitatii atingerii obiectivelor stabilite prin

pactul de stabilitate, politica economica a fost mai restrictiva.

Germania, initiatoarea pactului, a fost prima care a

incalcat angajamentul, deficitul bugetar in 2002 fiind de 3,75% din PIB,

cu 0,75% peste pragul admis. Franta a fost in aceeasi situatia

in 2003, deficitul fiind de 4% din PIB, trebuind sa plateasca o

amenda de 3 miliarde euro. Comisia Europeana nu a luat decizia de

sanctionare, Olanda amenintand ca o da in judecata la

Curtea Europeana de Justitie pentru favorizarea "infractorilor" zonei

euro. Euro a avut un trend crescator datorat cresterii increderii in

moneda unica, paralel cu o scadere a dolarului.

Cresterea venitului disponibil, chiar daca a fost

limitata in 2002, s-a accelerat in 2003, datorita cresterii

locurilor de munca. Investitiile intreprinderilor s-au intensificat,

ameliorandu-se si cererea interna. In schimb, cererea

administratiilor publice a fost limitata, tocmai in scopul respectarii

obiectivelor bugetare ce trebuiau atinse in 2004.

Persistenta inflatiei in zonele mai putin

dinamice ale Uniunii Economice si Monetare pune in evidenta

necesitatea unei mai mari flexibilitati a pietei muncii si

a bunurilor, precum si o integrare mai accentuata a pietelor

financiare. Initiativele Comisiei Europene sunt foarte bune, dar scopul nu

a fost atins, trebuind accelerate reformele in domeniul financiar. Drept urmare

ar trebui suprimate obstacolele la intrarea pe pietele financiare si

revazute structurile actuale de reglementare si control. O mai

buna aplicare a strategiilor elaborate in cadrul proceselor de coordonare,

chiar in caz de probleme neprevazute, va contribui la avansarea reformelor

structurale. Ritmul cresterii potentiale se va accentua, fiind mai

usor de depasit socurile care pot afecta anumite

tari.